這是 Blue Collar Bitcoin Podcast 的聯合主持人 Dan 的一篇觀點社論。

給讀者的初步說明

給讀者的初步說明

給讀者的初步說明

strong>:最初是一篇論文,後來分成三部分發表。每個部分都涵蓋了不同的概念,但總體論文依賴於三個部分。這篇文章的大部分內容都假設讀者對比特幣和宏觀經濟學有基本的了解。對於那些不這樣做的人,項目鏈接到相應的定義/資源。整個過程都在嘗試將想法帶回表面;如果某個部分沒有點擊,請繼續閱讀以得出總結性陳述。最後,重點是美國經濟困境;但是,這裡包含的許多主題仍然適用於國際。

系列內容

第 1 部分:菲亞特水暖

簡介

p>

管道破裂

儲備貨幣複雜性

坎蒂隆難題

第 2 部分:購買力保護器

第 3 部分:貨幣去複雜化

金融簡化器

債務抑制器

“加密”警告

結論

第 1 部分:法幣管道

介紹

當比特幣在消防站被提起時,經常會遇到粗魯的笑聲,困惑的表情或不感興趣的空白凝視。儘管存在巨大的波動性,比特幣是過去十年中表現最好的資產,但大多數社會仍然認為它微不足道和短暫。這些傾向具有陰險的諷刺意味,尤其是對中產階級而言。在我看來,比特幣是平均工資收入者最需要的工具,以在一個對他們的人口特別不利的經濟環境中維持生計。

在當今的 法定貨幣,巨額債務和普遍存在的貨幣貶值,普通人的倉鼠輪子正在加速。薪水逐年上漲,但典型的打工仔常常站在那裡目瞪口呆,想知道為什麼感覺更難取得成功甚至維持生計。大多數人,包括金融知識較少的人,都感覺到 21 世紀的經濟出現了功能失調——刺激資金神奇地出現在你的支票賬戶中;談論萬億美元的硬幣;在全球經濟停擺的背景下,股票投資組合創下歷史新高;房價單年上漲兩位數;模因股票呈拋物線走勢;無用的加密貨幣令牌膨脹到平流層然後內爆;劇烈的碰撞和迅速的恢復。即使大多數人無法確切指出問題是什麼,也感覺有些不對勁。

全球經濟在結構上受到破壞,其方法論導致債務水平失調,並且前所未有的系統脆弱性。有些事情會突然發生,會有贏家和輸家。我的論點是,我們今天面臨的經濟現實,以及未來可能降臨到我們身上的經濟現實,對中下階層的危害尤其嚴重。世界迫切需要穩健貨幣,而且看起來不太可能2009 年向一個不起眼的郵件列表的成員發布的一批簡潔的開源代碼有可能修復當今日益任性和不公平的經濟機制。我在這篇文章中的目的是解釋為什麼比特幣是中產階級可以用來避免當前和即將到來的經濟失修的主要工具之一。

Busted Pipes

我們目前的貨幣體系存在根本缺陷。這不是任何特定人的過錯;相反,這是長達數十年的一系列有缺陷的激勵措施的結果,導致系統脆弱,延伸到了極限。在 1971 年 尼克松衝擊 和暫停美元兌換黃金之後,人類開始了一項新的偽資本主義實驗:中央控制的法定貨幣,沒有可靠的掛鉤或可靠的參考點。對貨幣歷史的徹底探索超出了本文的範圍,但重要的收穫和作者的觀點是,這種轉變對工人階級來說是一個淨負面因素。

沒有聲音作為價值基礎層的衡量標準,我們的全球貨幣體系已經變得固有且越來越脆弱。脆弱性要求干預,而乾預一再表明從長遠來看有加劇經濟失衡的傾向。那些坐在貨幣權力槓桿後面的人經常被妖魔化——Jerome Powell 用小丑鼻子轉動印鈔機和 珍妮特·耶倫在社交媒體上很常見。儘管這些模因可能很有趣,但它們過於簡單化,通常表明對經濟機器的管道如何不成比例地建立在 credit1 實際起作用。我並不是說這些政策制定者是聖人,但他們也不太可能是惡毒的白痴。鑑於他們所處的腳手架不穩定,他們似乎在為人類做他們認為“最好”的事情。

為了在一個關鍵示例上歸零,讓我們看看 2007-2009 年全球金融危機 (GFC)。美國財政部和聯邦儲備委員會經常因在全球金融危機期間通過 問題資產救助和量化寬鬆等貨幣政策 (QE),但讓我們暫時設身處地為他們著想。很少有人能理解 信貸緊縮進一步下坡。權力最初確實目睹了 貝爾斯登 和 雷曼兄弟,兩家龐大且全面參與的金融公司。例如,雷曼是美國第四大投資銀行,擁有 25,000 名員工和近 7,000 億美元的資產。但如果崩潰繼續下去,傳染進一步蔓延,富國銀行、花旗銀行、高盛或摩根大通等多米諾骨牌隨後內爆? “他們會吸取教訓的,”有人說,這是真的。但伴隨著這一“教訓”,公民的儲蓄、投資和退休儲蓄金可能大量流失;信用卡停止服務;空蕩蕩的雜貨店;而且我認為暗示可能廣泛存在的社會崩潰和混亂並不極端。

請不要在這裡誤解我。我不支持過度的貨幣和財政干預——恰恰相反。在我看來,在全球金融危機期間啟動的政策,以及在接下來的 15 年中實施的政策,對當今脆弱和動蕩的經濟狀況做出了重大貢獻。當我們將 2007-2009 年的事件與未來的最終經濟後果進行對比時,事後看來可能會告訴我們,在全球金融危機期間咬緊牙關確實是最好的行動方案。可以提出一個強有力的例子,即短期的痛苦會帶來長期的收益。

我強調上面的例子來說明為什麼會發生干預,以及為什麼它們將繼續在由民选和任命官員管理的基於債務的法定貨幣體系中繼續發生,與短期需求和激勵措施密不可分。金錢是人類語言的基礎——它可以說是人類最重要的合作工具。 21 世紀的貨幣工具已經磨損;它們發生故障並需要不斷維護。中央銀行和財政部救助金融機構,管理利率,將債務貨幣化並在謹慎嘗試時插入 流動性使世界免受潛在的破壞。中央控制的貨幣誘使政策制定者掩蓋短期問題,然後把罐子扔到地上。但其結果是,經濟體係無法自我糾正,進而鼓勵債務水平保持高位和/或擴大。考慮到這一點,難怪債務——無論是公共的還是私人的——都處於或接近物種水平的高位,而今天的金融體係與現代歷史上的任何時候一樣依賴於信貸。當債務水平過高時,信用風險可能會引發級聯和嚴重的去槓桿事件(抑鬱症)隱約可見。隨著信貸的級聯和蔓延進入過度負債的市場有增無減,歷史告訴我們,世界可能會變得醜陋。這是政策制定者試圖避免的。可操縱的法幣結構使貨幣、信貸和流動性創造成為一種策略,試圖避免令人不安的經濟放鬆——我將試圖證明這種能力隨著時間的推移會產生淨負面影響。

當管道破裂時房屋惡化,業主是否有時間把每一面牆都掏空並更換整個系統?一定不行。他們致電緊急管道服務來修復該部分,阻止洩漏並保持水流。當今日益脆弱的金融系統的管道要求不斷進行維護和維修。為什麼?因為它的結構很差。主要建立在債務基礎上的法定貨幣體系,貨幣的供應和價格2 都受到民选和任命官員的嚴重影響,最終導致混亂。這就是我們今天所經歷的,我斷言這種設置已經變得越來越不公平。打個比方,如果我們將今天的經濟描述為市場參與者的“家”,那麼這所房子並不是對所有居民都同樣好客。一些人住在三樓新裝修的主臥室裡,而另一些人則留在地下室的爬行空間,由於財務管道不足,容易受到持續洩漏的影響——這是許多中下階層成員居住的地方。當前的系統使這一人口永遠處於劣勢,而這些地下室居民每過十年就會攝入越來越多的水。為了證實這一說法,我們將從“是什麼”開始,然後逐步了解“為什麼”。

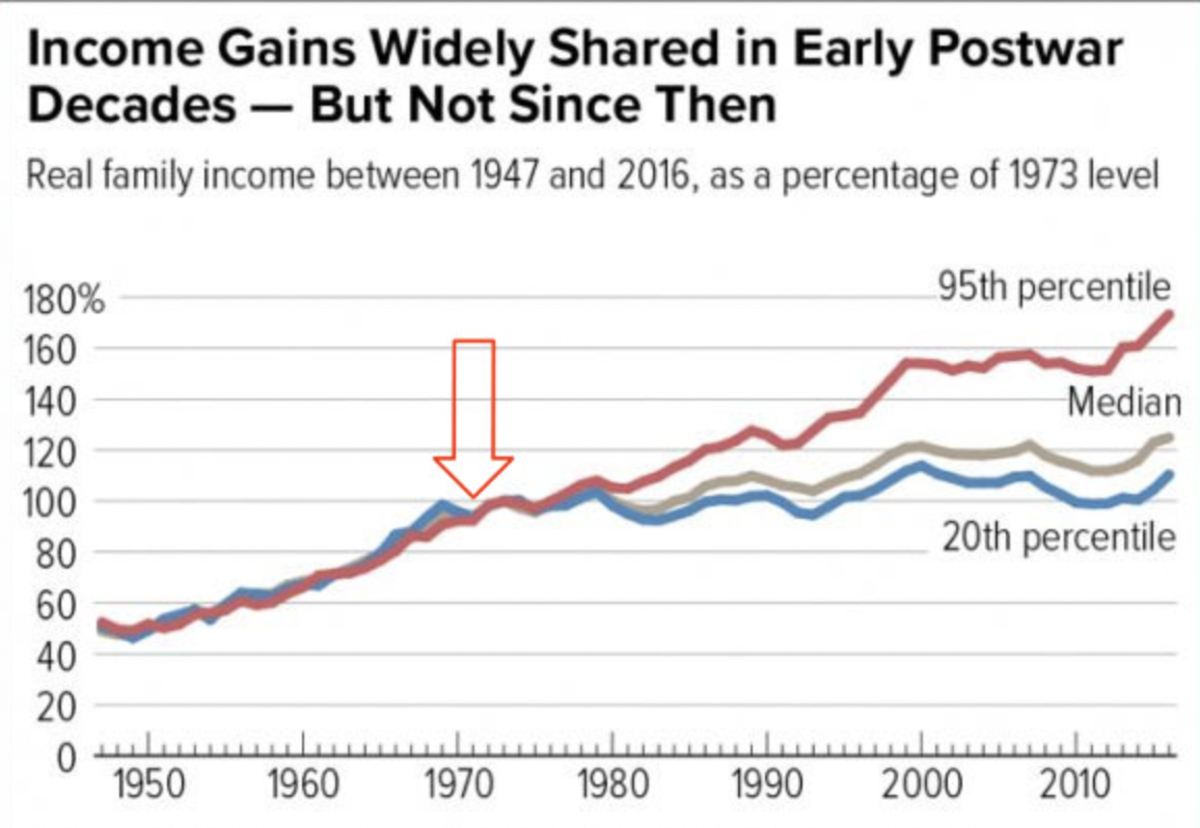

考慮一下美國不斷擴大的貧富差距。正如下面的圖表有助於列舉的那樣,很明顯,自從我們轉向純粹的法定係統以來,富人變得更加富有,而其他人則停滯不前。

圖表來源:“QE 是否導致財富不平等” by Lyn Alden

不可否認,導致財富不平等的因素是多方面的和復雜的,但我認為我們的法定貨幣體系的架構,以及它所支持的日益猖獗的貨幣和財政政策,已經導致了廣泛的金融不穩定和不平等。讓我們看幾個由中央控制的政府資金導致的失衡的例子,這些例子特別適用於中下階層。

儲備貨幣並發症

美元作為全球儲備貨幣的21世紀法定貨幣體系的基礎。 美元霸權 在上個世紀逐漸發生,沿途的主要發展包括 布雷頓森林協定 二戰後,遣散費1971 年美元兌黃金,以及 石油美元,所有這些都有助於將基礎貨幣層從更國際中性的資產(如黃金)轉移到更集中控制的資產,即政府債務。美國負債現在是當今全球經濟機器的基礎3;美國國債是當今國際首選的儲備資產。儲備貨幣地位有其好處和權衡,但特別是,這種安排似乎對美國工業和製造業——美國工人階級的生計和競爭力產生了負面影響。以下是導致我(和許多其他人)得出這個結論的邏輯進展:

由於所有全球經濟參與者都需要美元來參與國際市場,因此儲備貨幣(在這種情況下為美元)的需求仍然相對較高.可以說,儲備貨幣永遠昂貴。這種無限期人為地抬高的匯率意味著擁有儲備貨幣地位的國家的公民的購買力相對較強,而銷售力相對減弱。因此,進口增長和出口下降,導致持續的貿易逆差(這被稱為 特里芬困境)。結果,國內製造業變得相對昂貴,而國際替代品變得便宜,這導致勞動力離岸和空心化——工人階級。一直以來,從這種儲備地位中受益最多的人是參與越來越多的金融部門和/或參與像科技部門這樣的白領行業,這些行業因廉價的離岸製造和勞動力而受益於生產成本的降低。

上面強調的儲備貨幣困境導致 對某些人來說是過高的特權,而對另一些人來說是過度的不幸。4讓我們再次回到問題的根源:不健全和集中-受控制的法定貨幣。作為全球金融體系基礎的儲備法定貨幣的存在是世界遠離更健全、國際中立的價值計價形式的直接結果。

坎蒂隆難題

h2>

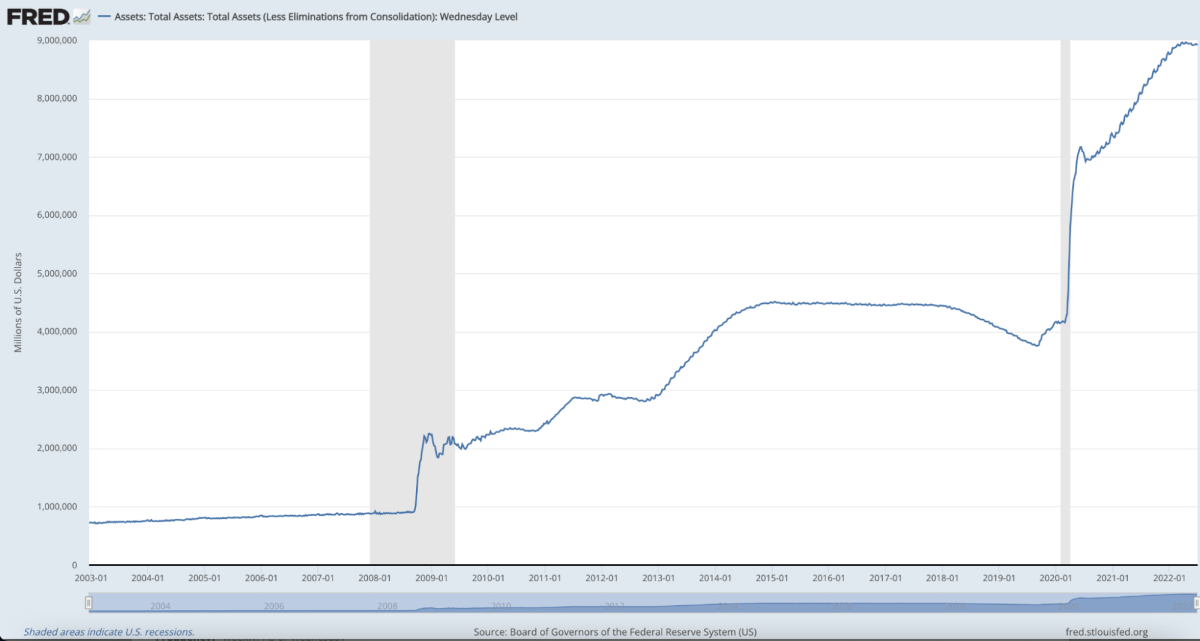

法定貨幣還通過驅動 貨幣貨幣 和 財政政策 干預,或者我將在這裡提到它們,貨幣操縱。中央控制的貨幣可以被中央操縱,儘管這些操縱是為了讓脆弱的經濟機器保持運轉(就像我們在上面提到的全球金融危機期間所討論的那樣),但它們會帶來後果。當中央銀行和中央政府花費他們沒有的錢時,隨時插入 liquidy他們認為有必要,就會發生扭曲。通過瀏覽 美聯儲的資產負債表。近幾十年來,它已經過時了,2008 年之前的賬面價值不到 1 萬億美元,但今天迅速接近 9 萬億美元。

圖表來源:St.聖路易斯聯邦儲備銀行

上面顯示的美聯儲不斷膨脹的資產負債表包括 國債和抵押支持證券.這些資產中有很大一部分是通過一種稱為 量化寬鬆 (QE)。這種貨幣捏造的影響在經濟界引起了激烈的爭論,這是理所當然的。誠然,將量化寬鬆描述為“印鈔”是一種捷徑,無視這些巧妙策略的細微差別和復雜性

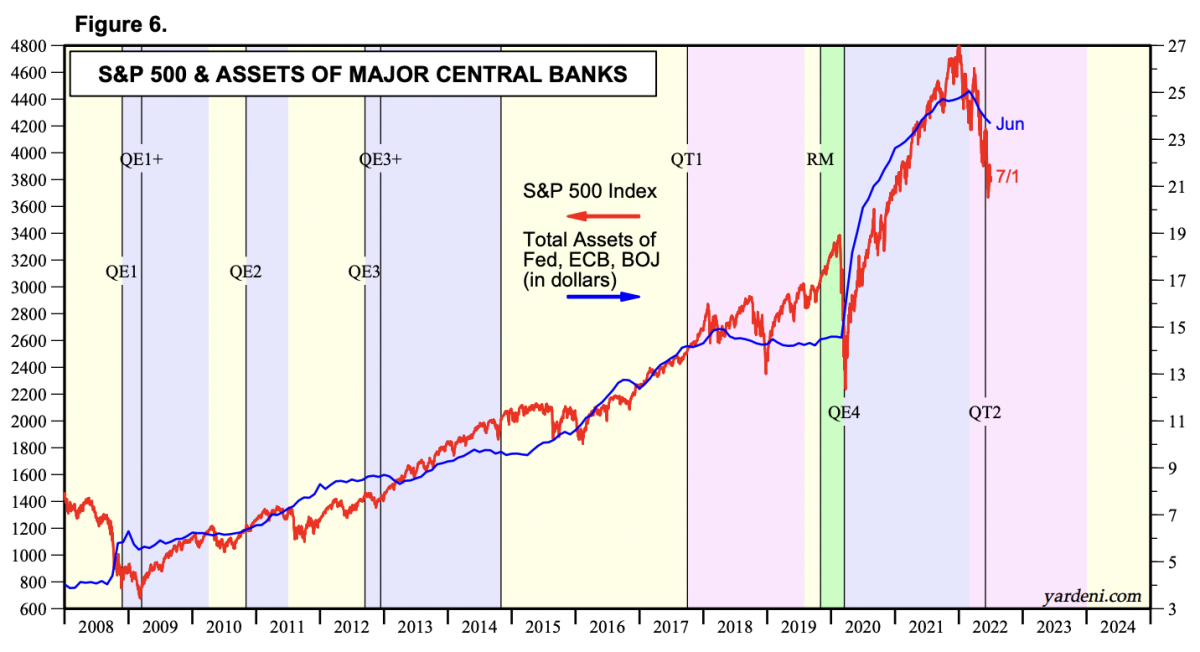

圖表來源:Yardini Research, Inc未定義(感謝 Preston Pysh 指出這一點在他的 tweet 中列出圖表。

無論是增加上行還是限制下行,擴張性貨幣政策似乎可以緩衝資產價值的上漲。在重大市場崩盤期間強調資產價格通脹似乎有悖常理——在撰寫本文時,標準普爾 500 指數已從歷史高點下跌近 20%,而且由於通脹壓力,美聯儲似乎較慢地介入。儘管如此,政策制定者仍然在某個時刻拯救了——並將繼續拯救——市場和/或關鍵金融機構正面臨著無法忍受的困境。真正的價格發現受限於下行。 特許金融分析師和前對沖基金經理詹姆斯拉維什很好地說明了這一點:

“當美聯儲降低利率,高價購買美國國債,無限期地借錢給銀行時,這就為市場注入了一定的流動性,有助於支撐所有資產的價格已經大幅拋售。實際上,美聯儲已經為市場提供了下行保護,或者是對資產所有者的看跌期權。問題是,美聯儲最近多次介入,以至於市場開始期望它們充當金融支持者,幫助防止資產價格崩盤甚至投資者的自然損失。”6

軼事證據表明,支持、支持和/或救助主要金融參與者可以人為地保持資產價格穩定,並在許多環境中飆升。這是 Cantillon 效應,貨幣和流動性的集中和不均衡擴張使最接近貨幣龍頭的人受益的想法。Erik Yakes 描述這種動態在他的《第七個財產》一書中簡潔地表達了:

“那些與金融機構互動距離最遠的人最終會處於最糟糕的境地。這個群體通常是社會上最貧窮的人。因此,對社會的最終影響是財富向富人轉移。窮人變得更窮,w而富人變得更富有,導致中產階級的殘廢或毀滅。”

當錢憑空捏造時,它很容易推高資產估值;因此,這些資產的持有人受益。誰持有的資產數量最多、質量最高?有錢人。貨幣操縱策略似乎主要削減了一種方式。讓我們再次考慮 GFC。我認為至少部分正確的流行敘述描述了 2008 年的平均工資收入者和房主在很大程度上只能自生自滅——止贖和失業的情況很多;與此同時,資不抵債的金融機構得以繼續前進並最終復甦。

圖片來源:Tweet 來自 Lawrence Lepard

如果我們快進到 COVID-19 的財政和貨幣應對措施,我可以聽到來自以下觀點的反駁意見:刺激資金是自下而上廣泛分配的。這部分正確,但請考慮 1.8 萬億美元以刺激檢查的形式流向了個人和家庭,而上圖顯示,自大流行開始以來,美聯儲的資產負債表已擴大了約 5 萬億美元。這種差異大部分進入了其他地方的系統,幫助銀行、金融機構、企業和抵押貸款。這至少部分地導致了資產價格上漲。如果您是資產持有人,您可以在回憶起您的投資組合和/或房屋估值可能處於歷史上歷史上最具經濟破壞性的環境之一的情況下看到這一點的證據:全球強制關閉的大流行病。 7

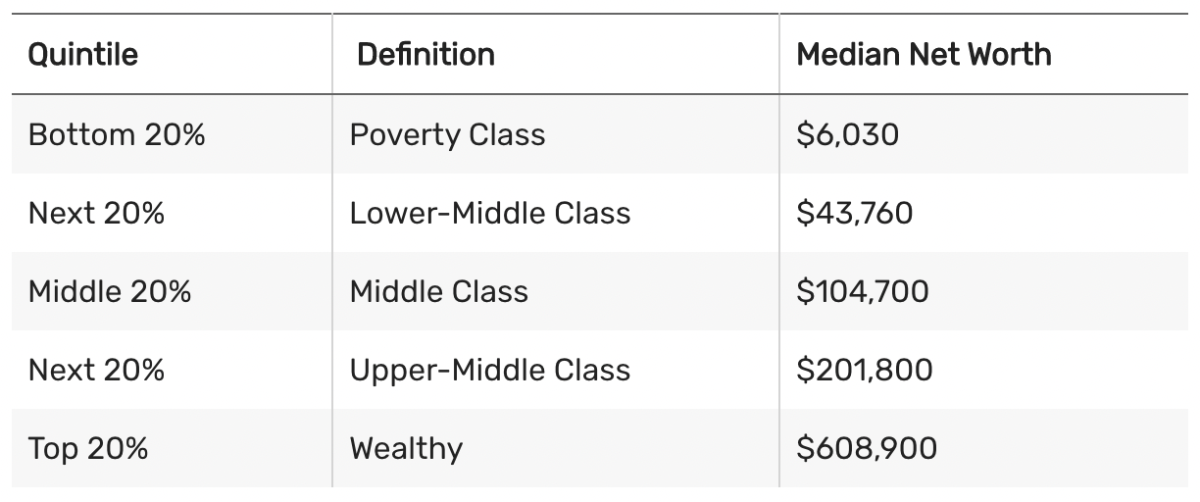

平心而論,許多中產階級成員本身就是資產持有者,美聯儲資產負債表擴張的很大一部分用於購買抵押債券,這有助於降低所有人的抵押貸款成本。但讓我們考慮一下,在美國,淨資產中位數僅為 $122,000,如下圖所示,隨著財富譜的下降,這個數字直線下降。

圖表來源:TheBalance。 com

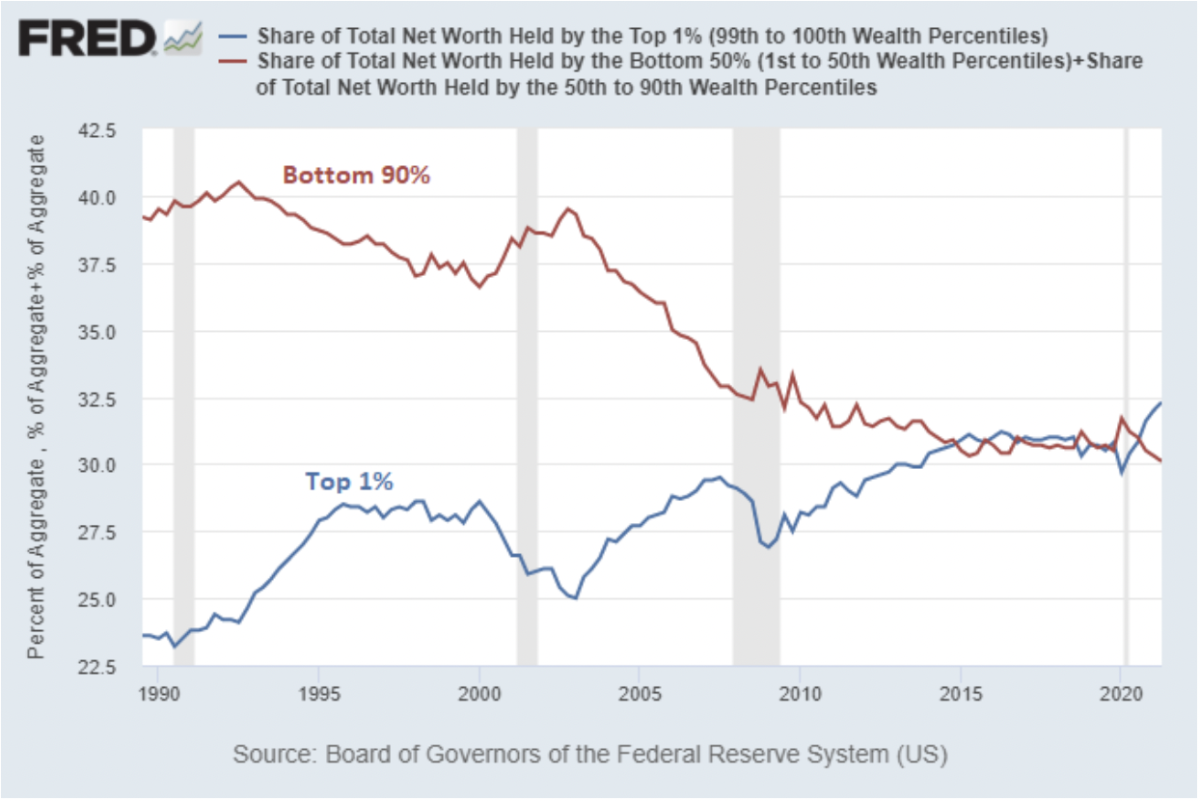

此外,幾乎 35% 的人口沒有房屋,讓我們也辨別出擁有的房地產類型是一個關鍵的區別——越富有的人,他們的真實房產越有價值房地產和相關升值成為。資產通脹不成比例地使擁有更多財富的人受益,正如我們在第 1 部分中所探討的,財富集中度在最近幾年和幾十年中變得越來越明顯。宏觀經濟學家 Lyn Alden 詳細闡述了這一概念:

“資產價格上漲通常發生在財富高度集中和低利率時期。如果創造了很多新貨幣,但由於某種原因,這些貨幣集中在社會上層,那麼這些貨幣並不能真正過多地影響消費者價格,反而會導致投機和高價購買金融資產.由於稅收政策、自動化、離岸外包和其他因素,近幾十年來,財富集中在美國的頂端。 1990 年,收入最低 90% 的人曾經擁有美國家庭淨資產的 40% 左右,但最近下降到 30%。在此期間,前 10% 的人的財富份額從 60% 攀升至 70%。當廣義貨幣大幅上漲但較為集中時,廣義貨幣增長與 CPI 增長之間的聯繫可能會減弱,而廣義貨幣增長與資產價格增長之間的聯繫會加強。”8

整體而言,人為抬高的資產價格正在維持或增加富人的購買力,而使中下階層停滯或下降。這也適用於年輕一代的成員,他們沒有積蓄,並且正在努力讓自己的財務站穩腳跟。儘管不完美(許多人認為是有害的),但可以理解為什麼越來越多的人要求普遍基本收入 (UBI)。講義和再分配經濟方法越來越受歡迎是有原因的。確實存在有錢有勢的人比普通喬更有優勢的例子。 The Investor’s Podcast Network 的聯合創始人 Preston Pysh 將某些擴張性貨幣政策描述為“富人的普遍基本收入”.”9 在我看來,具有諷刺意味的是,許多有幸從當前製度中獲得最大利益的人同時也是那些主張越來越少的政府參與的人。這些人沒有認識到,現有的中央銀行干預是導致他們以資產形式膨脹的財富的主要因素。許多人對他們是當今世界上最大的政府奶嘴:法定貨幣創造者這一事實視而不見。我當然不提倡猖獗的施捨或令人窒息的再分配,但如果我們想保持和發展一種強大而實用的資本主義形式,它必須能夠實現平等的機會和公平的價值增值。隨著世界貨幣基礎層變得更加不健全,這種情況似乎正在崩潰。很明顯,目前的設置並沒有均勻地分配牛奶,這就引出了一個問題:我們需要一頭新奶牛嗎?

總的來說,我相信許多普通人都受到 21 世紀經濟架構的阻礙。我們需要升級,一個可以同時具有反脆弱性和公平性的系統。壞消息是,在現有設置中,我上面概述的趨勢沒有減弱的跡象,事實上它們勢必會惡化。好消息是,現有系統正受到亮橙色新人的挑戰。在本文的其餘部分,我們將解釋比特幣為何以及如何充當金融均衡器。對於那些困在眾所周知的經濟地下室的人來說,應對金融管道惡化帶來的寒冷和潮濕的後果,比特幣為當前的法定故障提供了幾個關鍵的補救措施。我們將在第 2 部分和第 3 部分中探討這些補救措施。

1. “信用”和“債務”這兩個詞都與欠錢有關——債務是所欠的錢;信用是藉來的錢可以花掉。

2.貨幣的價格是利率

3。有關其工作原理的更多信息,我推薦 Nik Bhatia 的書“Layered Money”。

4。此處可能有一個免責聲明:在我的經濟觀點中,我不是反全球化、支持關稅或孤立主義者。相反,我試圖概述一個例子,說明在單一國家主權債務之上建立的貨幣體系如何導致失衡。

5.如果您有興趣探索量化寬鬆的細微差別和復雜性,Lyn Alden 的文章 “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.