Sehen Sie sich diese Folge auf YouTube an oder Rumble

Hören Sie sich diese Episode hier an:

„Fed Watch“ ist der Makro-Podcast für Bitcoiner. In jeder Folge diskutieren wir aktuelle Makro-Ereignisse aus der ganzen Welt, mit Schwerpunkt auf Zentralbanken und Währungen.

In dieser Folge behandeln Christian Keroles und ich die Entwicklungen in Japan in Bezug auf die Zinskurvenkontrolle (YCC ); in den USA in Bezug auf Wachstums-und Inflationsprognosen; und in Europa im Hinblick auf die Besorgnis über die Fragmentierung. Am Ende der Folge feiern wir die 100. Folge von „Fed Watch“, indem wir einige der Gäste und Anrufe Revue passieren lassen, die wir im Laufe der Geschichte der Serie geführt haben.

Großer Ärger in Japan

Die wirtschaftlichen Probleme in Japan sind zu diesem Zeitpunkt legendär. Sie haben mehrere verlorene Jahrzehnte mit niedrigem Wachstum und niedriger Inflation durchgemacht, die mit den besten geldpolitischen Instrumenten angegangen wurden des Tages, von einigen der besten Wirtschaftsexperten (vielleicht war das der Fehler). Nichts davon hat funktioniert, aber nehmen wir uns eine Minute Zeit für Sehen Sie sich an, wie wir hierher gekommen sind.

Japan trat 1991 in eine Rezession/Depression ein, nachdem seine riesige Vermögensblase geplatzt war. Seitdem liegt das japanische Wirtschaftswachstum bei durchschnittlich rund 1 % pro Jahr, bei geringer Arbeitslosigkeit und sehr geringer Dynamik. Es ist kein negatives Wachstum des Bruttoinlandsprodukts (BIP), aber es ist das absolute Minimum, um einen wirtschaftlichen Puls zu haben.

Um diese Probleme anzugehen, führte Japan 2001 als erste große Zentralbank eine quantitative Lockerung (QE) ein. Dabei kaufte die Zentralbank, die Bank of Japan (BOJ), Staatsanleihen von den Banken in einem Versuch, etwaige Bilanzprobleme zu korrigieren und den Banken den Weg zur Kreditvergabe (auch bekannt als Gelddruck) zu ebnen.

Dieser erste Versuch einer quantitativen Lockerung scheiterte kläglich und führte tatsächlich dazu, dass das Wachstum von 1,1 % zurückging. bis 1%. Die Japaner wurden von westlichen Ökonomen wie Paul Krugman überzeugt, der behauptete, dass die BOJ daran gescheitert sei sie hatten nicht „glaubhaft versprochen[d], verantwortungslos zu sein“. Sie müssen die Inflations-/Wachstumserwartungen der Menschen ändern, indem sie sie in Inflationssorgen versetzen.

Die zweite Runde der Geldpolitik im Jahr 2013 wurde als „QQE“ (quantitative und qualitative Lockerung) bezeichnet. Bei dieser Strategie würde die BOJ mit ihrer Verschwendung „Schock und Ehrfurcht“ hervorrufen und nicht nur Staatspapiere, sondern auch andere Vermögenswerte wie börsengehandelte Fonds (ETFs) an der Tokioter Börse kaufen. Natürlich ist auch das gescheitert.

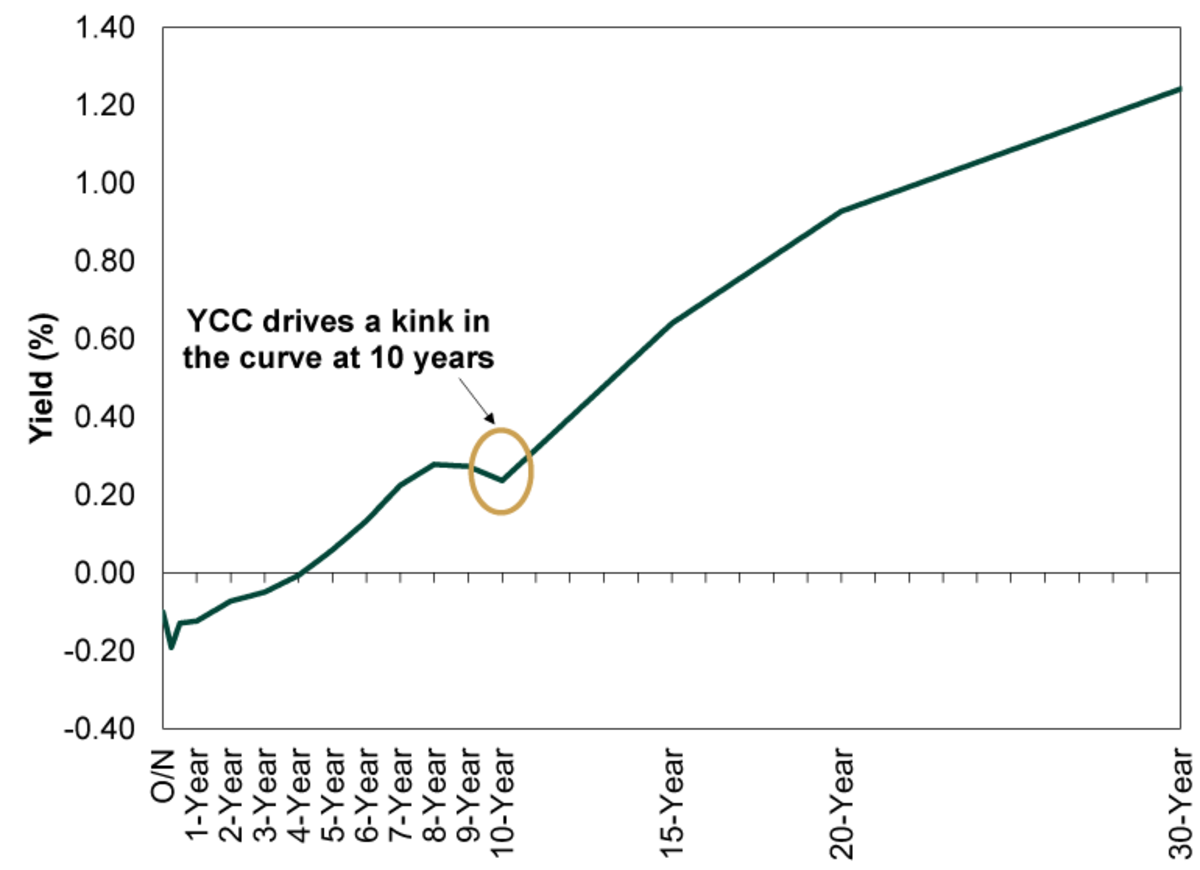

Runde drei war die Aufnahme von YCC im Jahr 2016, wo die BOJ die Rendite der 10-jährigen japanischen Staatsanleihe (JGB) an eine Spanne von plus oder minus binden würde 10 Basispunkte. Im Jahr 2018 wurde diese Spanne auf plus oder minus 20 Basispunkte erweitert und im Jahr 2021 auf plus oder minus 25 Basispunkte, wo wir heute sind.

Der YCC-Kampf

(Quelle)

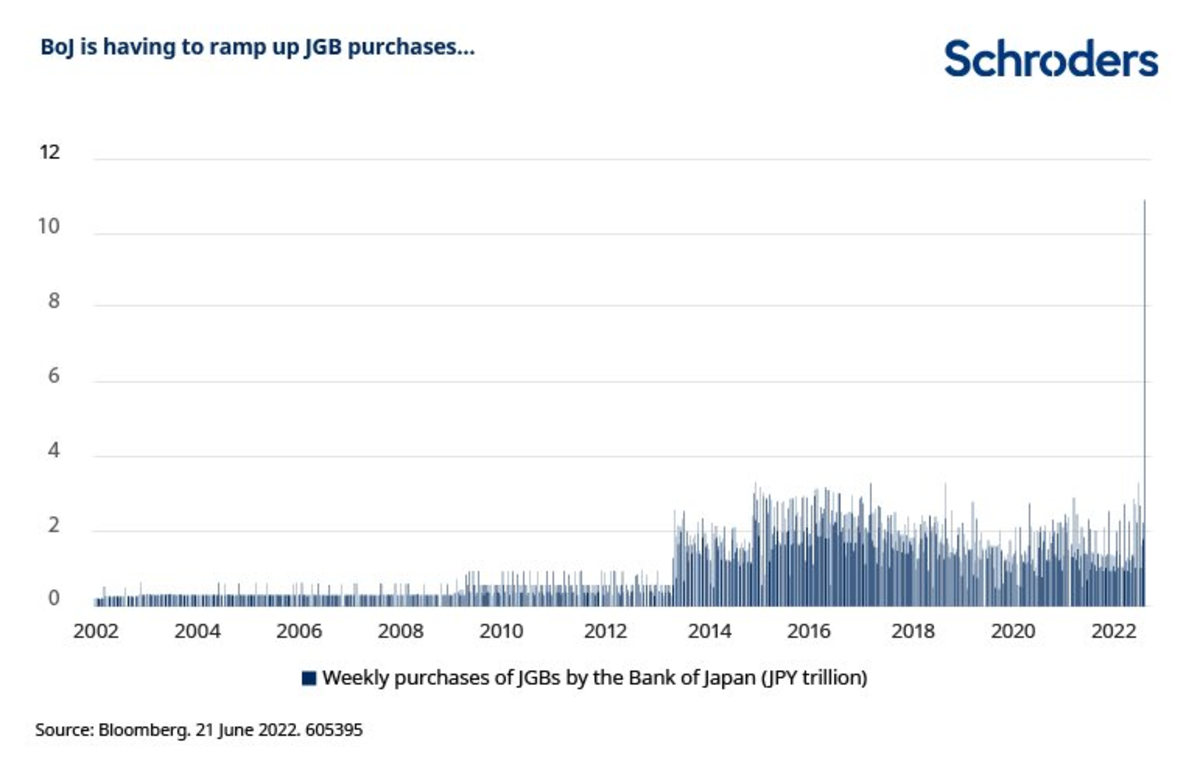

Da die Welt jetzt mit massiven Preisen zu tun hat aufgrund eines wirtschaftlichen Wirbelsturms ansteigt, drückt die Zinskurve für Staatsanleihen in Japan nach oben und stellt die Entschlossenheit der BOJ auf die Probe. Bis jetzt wurde die Obergrenze mehrmals durchbrochen, aber sie ist nicht vollständig durchgebrochen.

(Quelle)

(Quelle)

Die BOJ besitzt jetzt mehr als 50 % aller Staatsanleihen, obendrein ihren riesigen Anteil an ETFs an ihrer Börse. Bei diesem Tempo wird bald die gesamte japanische Wirtschaft im Besitz der BOJ sein.

Der Yen stürzt auch gegenüber dem US-Dollar ab. Unten ist der Wechselkurs dafür, wie viele Yen zu einem US-Dollar. height=”869″width=”1494″>

(Quelle)

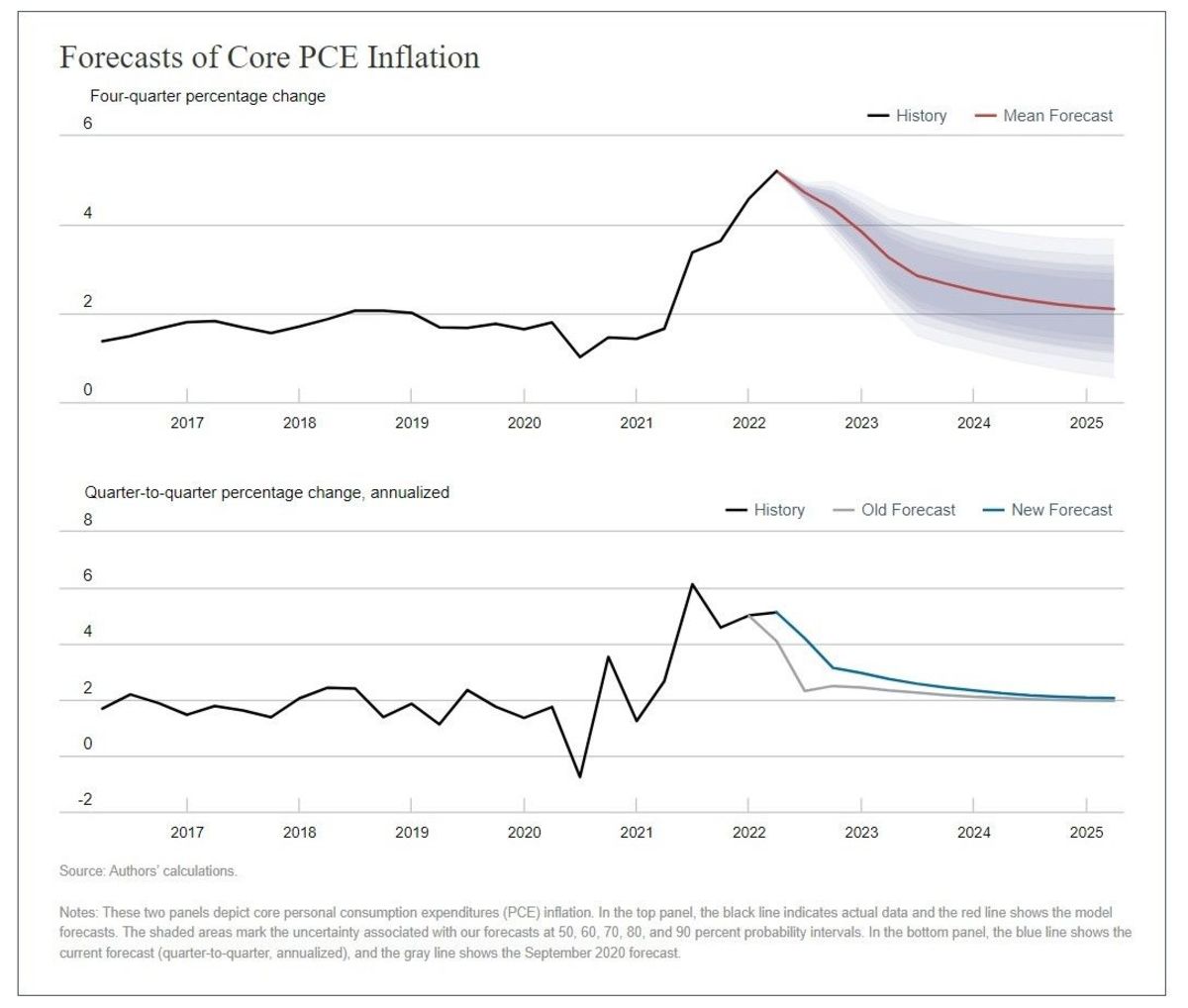

Federal Reserve DSGE Prognosen

Der Vorsitzende der US-Notenbank, Jerome Powell, trat diese Woche vor den Kongress und sagte, dass eine Rezession in den USA nicht sein „Basisszenario“ sei, obwohl fast alle Wirtschaftsindikatoren im letzten Monat eingebrochen sind.

Hier werfen wir einen Blick auf das eigene dynamische stochastische allgemeine Gleichgewichtsmodell (DSGE) der Fed.

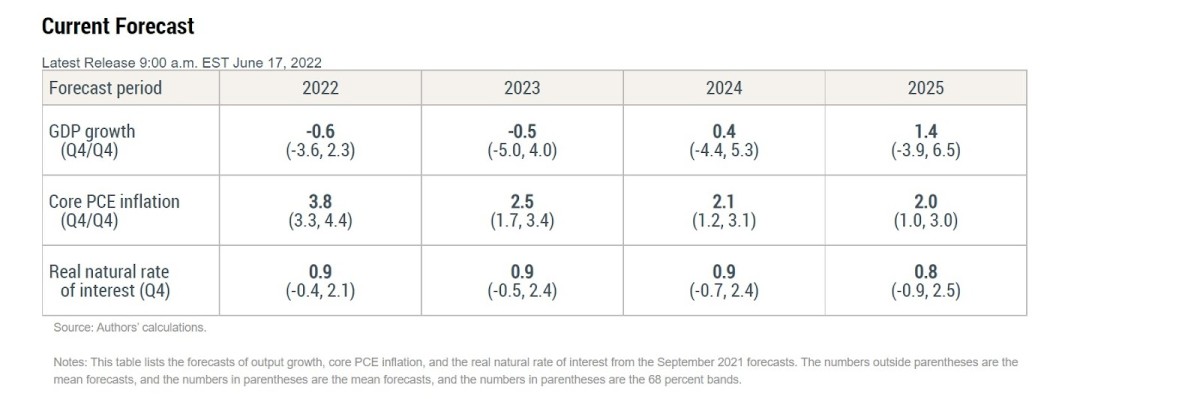

Das DSGE-Modell der New York Fed wird seit 2011 zur Prognose der Wirtschaft verwendet, und seine Prognosen wurden erstellt öffentlich seit 2014.

Die aktuelle Version des DSGE-Modells der New York Fed ist ein Modell der geschlossenen Wirtschaft, des repräsentativen Agenten und der rationalen Erwartungen (obwohl wir bei der Modellierung der Auswirkungen der jüngsten politischen Änderungen von den rationalen Erwartungen abweichen, z h als durchschnittliches Inflationsziel, auf die Wirtschaft). Das Modell ist mittelgroß, da es mehrere aggregierte Variablen wie Verbrauch und Investitionen umfasst, aber es ist nicht so detailliert wie andere, größere Modelle.

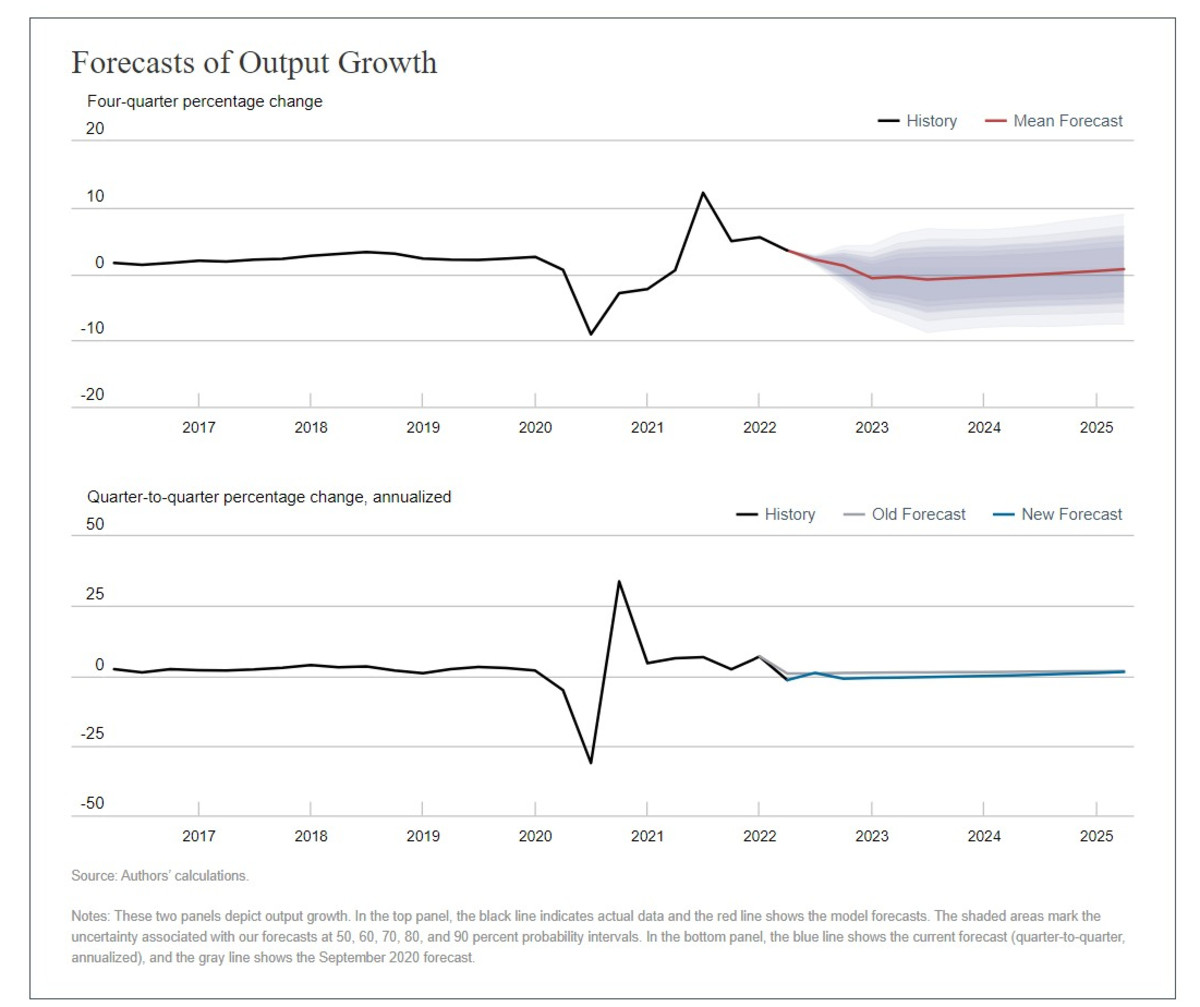

Wie Sie unten sehen können, prognostiziert das Modell das 4. Quartal 2022 bis Das BIP von Q4 wird negativ sein, ebenso wie das BIP von 2023. Das stimmt mit meiner eigenen Einschätzung und Erwartung überein, dass die USA eine längere, aber leichte Rezession erleben werden, während der Rest der Welt eine tiefere Rezession erlebt.

In der folgenden Grafik weise ich auf die Rückkehr zur Norm von niedrigem Wachstum und niedrigem Wachstum nach der globalen Finanzkrise (GFC) hin Inflation, eine übrigens von Japan geteilte Norm.

(Quelle)

(Quelle)

Europäische Anti-Fragmentierungs-Cracks

Nur eine Woche, nachdem wir Beobachtern, Zuhörern und Lesern von „Fed Watch“ die Frustration der Präsidentin der Europäischen Zentralbank (EZB), Christine Lagarde, über die wiederholten Anti-Fragmentierungs-Fragen gezeigt hatten, meldet sich das EU-Schwergewicht, der niederländische Premierminister Mark Rutte, zu Wort wie ein Bulle in einem Porzellanladen.

Ich habe Teile eines Artikels von Bloomberg gelesen, in dem Rutte behauptet, es sei Sache Italiens, nicht der EZB, die Kreditspreads einzudämmen.

Was ist überhaupt die große Sorge über die Fragmentierung? Die Europäische Währungsunion (EWU, auch Eurozone) ist eine Währungsunion ohne Fiskalunion. Die EZB-Politik muss verschiedenen Ländern mit unterschiedlicher Verschuldung dienen. Dies bedeutet, dass die EZB-Zinspolitik jedes Land innerhalb der Union unterschiedlich beeinflussen wird und stärker verschuldete Länder wie Italien, Griechenland und Spanien unter steigenden Zinsen stärker leiden werden.

Die Sorge ist, dass sich diese Kreditspreads ausbreiten wird zu einer weiteren europäischen Schuldenkrise 2.0 und vielleicht sogar zu politischen Brüchen führen. Länder könnten aufgrund dieses Problems gezwungen sein, die Eurozone oder die Europäische Union zu verlassen.

Ein Rückblick auf 100 Folgen

Der letzte Teil dieser Folge wurde damit verbracht, auf einige der Folgen zurückzublicken Vorhersagen und großartige Anrufe, die wir getätigt haben. Es lief jedoch nicht nach meinem Plan, und wir verirrten uns im Unkraut. Insgesamt konnten wir den Erfolg unserer einzigartigen Theorien hervorheben, die von dieser Show im Bitcoin-Raum vorgebracht wurden:

Eine starke Dollar-, Bitcoin-und USD-Stablecoin-Dominanz Europa

Wir heben auch einige spezifische Aufrufe hervor, die genau richtig waren, und Sie müssen sich die Folge anhören, um sie zu hören.

Ich wollte diese Dinge hervorheben, um den Erfolg unserer gegensätzlichen Ansichten zu zeigen , obwohl es bei Bitcoinern unbeliebt ist. Diese Show ist eine wichtige Stimme in der Bitcoin-Szene, weil wir die Erzählungen anstoßen und durchstöbern, um die Wahrheit über das globale Währungssystem herauszufinden.

Charts für diese Episode finden Sie unter hier.

Das war es für diese Woche. Danke an die Zuschauer und Zuhörer. Wenn Ihnen dieser Inhalt gefällt, abonnieren, bewerten und teilen Sie ihn!

Dies ist ein Gastbeitrag von Ansel Lindner. Die geäußerten Meinungen sind völlig ihre eigenen und spiegeln nicht unbedingt die von BTC Inc. oder Bitcoin Magazine wider.