1 de diciembre de 2021

Cycling On-Chain es una columna mensual que utiliza datos en cadena y relacionados con el precio para comprender mejor el bitcoin reciente movimientos del mercado y estimar dónde estamos en el ciclo. Esta séptima edición aborda primero varias métricas en cadena y relacionadas con derivados para medir la estructura actual del mercado de bitcoins. Luego, analiza dos narrativas en desarrollo que están introduciendo algo de miedo en el mercado: el plan de rehabilitación de Mt. Gox y la aparición de la variante omicron COVID-19. Finalmente, concluiremos con los resultados de nuestra encuesta mensual y la hoja de ruta del ciclo de reducción a la mitad.

Return Of The Hashes

En junio de 2021, el gobierno chino tomó medidas enérgicas contra Bitcoin, prohibir su minería y censurar intercambios (ver COC # 2). Durante ese período, la tasa de hash de Bitcoin se redujo a la mitad, lo que generó un gran temor en los mercados de bitcoins. Desde principios de julio, el retorno de esa tasa de hash ha sido un fenómeno absolutamente sorprendente, ilustrado por una racha de nueve ajustes de dificultad positivos consecutivos que acaba de terminar con una corrección menor (figura 1).

Figura 1: El precio de bitcoin (negro), dificultad (verde) y 14-día media móvil de la tasa de hash en exahashes (rojo) ( Fuente ).

El retorno de esta tasa de hash a los niveles de máximos anteriores es en sí mismo algo bueno, pero aún más si se tiene en cuenta que la narrativa ancestral de”China controla Bitcoin”es ahora ya no es válido. Un informe reciente del Cambridge Center for Alternative Finance confirmó que China ahora supuestamente tiene una participación (casi) nula en la minería mundial de bitcoins.

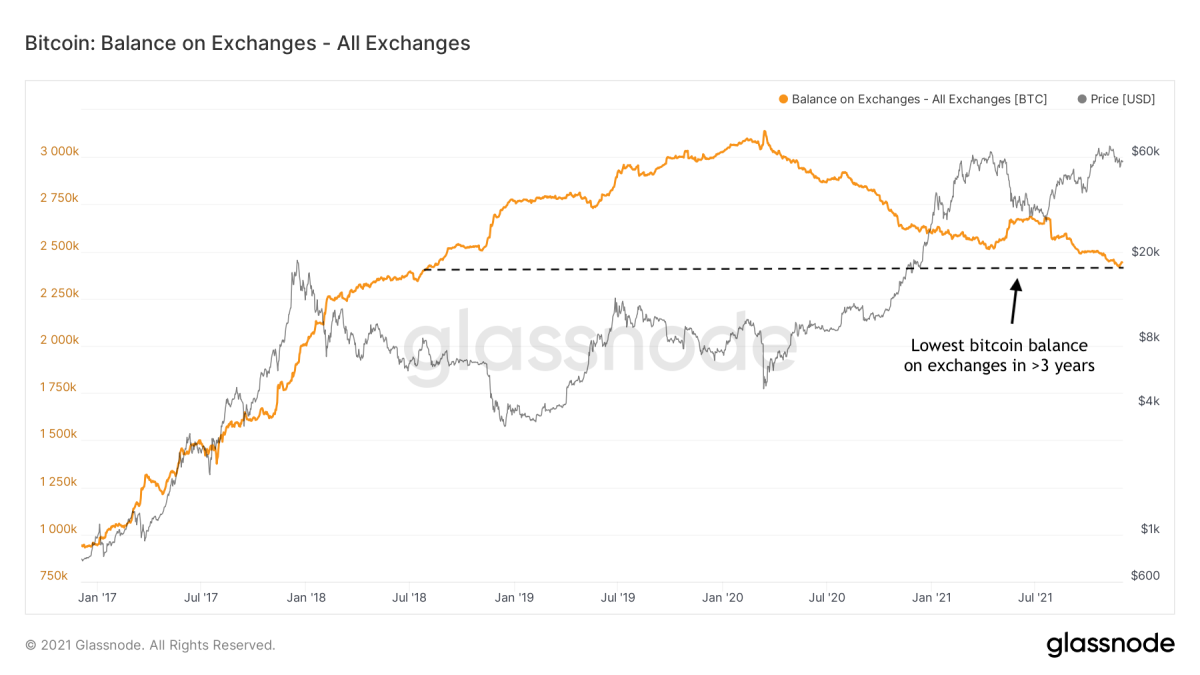

Los saldos de intercambio siguen cayendo

Durante mediados de mayo evento de capitulación que desencadenó una cascada de largas liquidaciones que exacerbó la caída (ver COC # 1), hubo un período en el que se depositaron muchos bitcoins en los intercambios. Sin embargo, los saldos cambiarios reanudaron su trayectoria descendente rápidamente después. Los saldos de cambio actuales están en mínimos de varios años; necesitamos retroceder más de tres años para identificar la última vez que los saldos de cambio estuvieron en estos niveles (figura 2).

Figura 2: El precio de bitcoin (negro) y el saldo en los intercambios (naranja) ( Fuente ).

Una explicación de esto se puede buscar en mejoras de soluciones de almacenamiento tanto de custodia (por ejemplo, carteras de hardware o software) como de custodia (por ejemplo, servicios profesionales que almacenan monedas para inversores institucionales). De cualquier manera, el éxodo masivo de monedas de los intercambios puede interpretarse como una señal de que quienquiera que tenga esas monedas probablemente no tenga la intención de venderlas a corto plazo. Más importante aún, cuanto menor es el suministro de bitcoins en los intercambios, más rápido se agotan los saldos de los intercambios durante los períodos de alta demanda, lo que hace que el bitcoin se negocie de manera más reflexiva. Esto a veces se denomina shock de suministro .

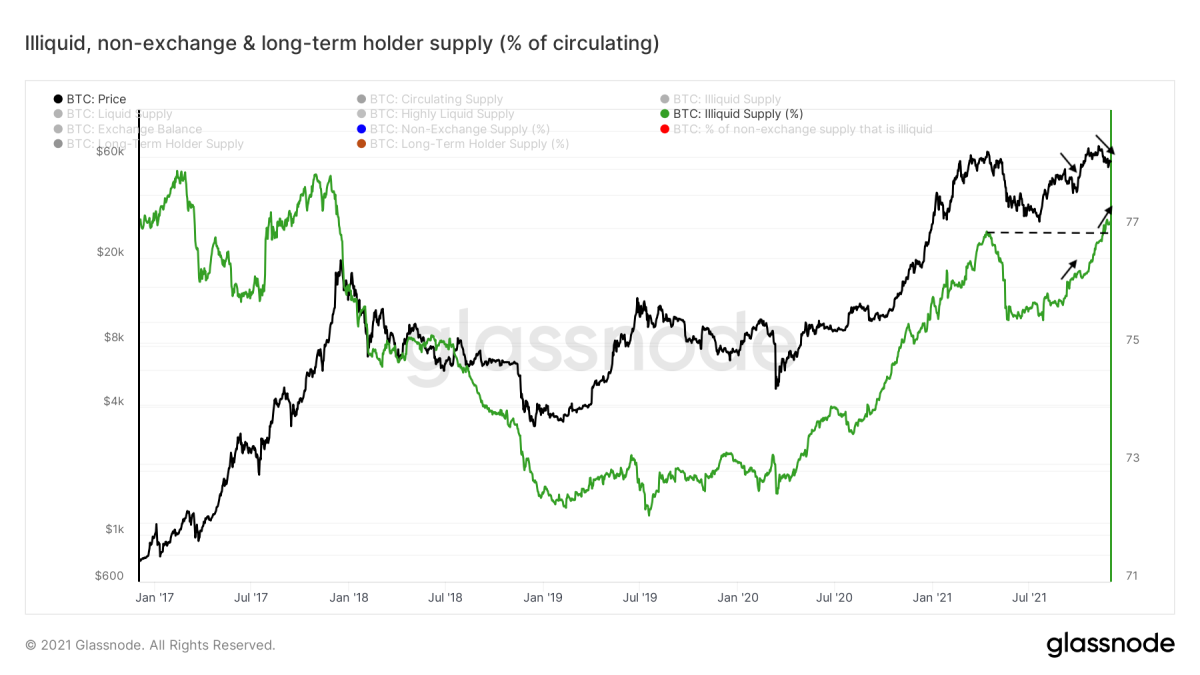

Bitcoin El suministro sigue volviéndose más ilíquido

En la métrica de”suministro ilíquido”de Glassnode se puede encontrar más evidencia de que existe una tendencia de que cada vez más bitcoins se están moviendo hacia las manos de entidades que es poco probable que se vendan. Después de todo, eso es exactamente para lo que se creó la métrica.

Dado que la mayoría de los mercados financieros, incluido el bitcoin, colapsaron con fuerza a mediados de marzo de 2020, el porcentaje del suministro de bitcoins en circulación que Glassnode clasifica como”ilíquido”ha estado subiendo. Después de una clara caída durante la capitulación de mediados de mayo de 2021 y el evento de liquidación en cascada que también se mencionó anteriormente, actualmente se encuentra nuevamente en una rápida trayectoria ascendente (figura 3).

Figura 3: El precio de bitcoin (negro) y el porcentaje del suministro circulante que Glassnode clasifica como”ilíquido”( verde) ( Fuente ).

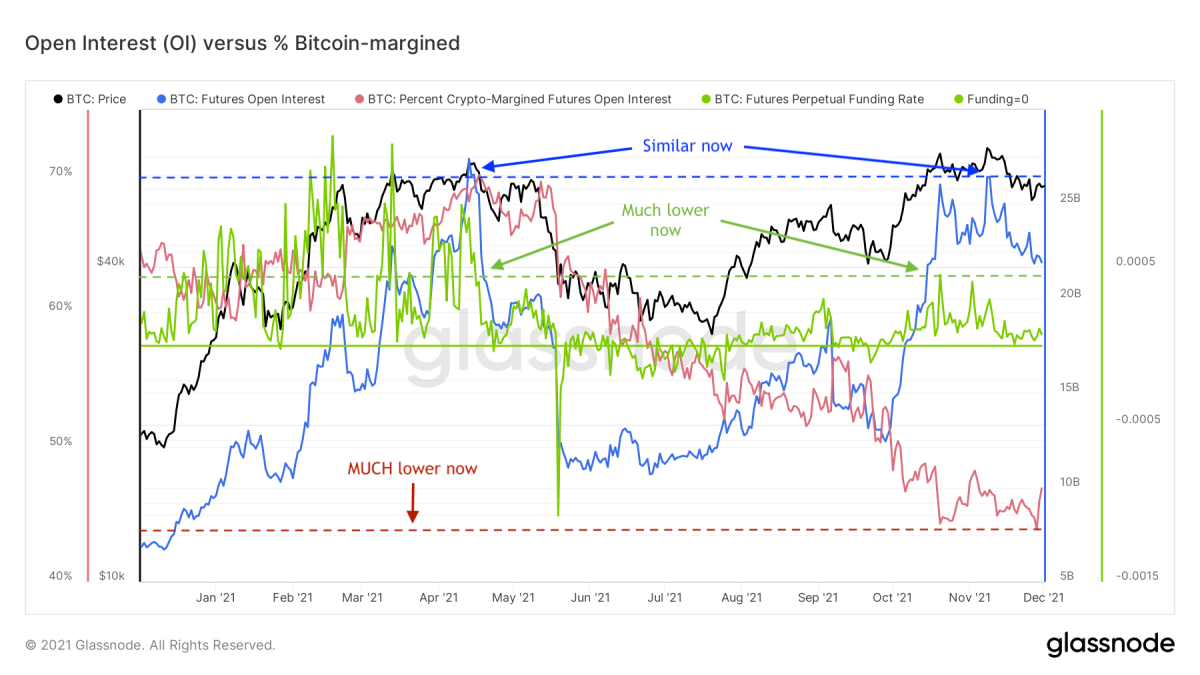

Los mercados de futuros de Bitcoin son más saludables

Otro aspecto positivo cuando se trata de medir el estado actual de los mercados de bitcoins es que los mercados de derivados parecen tener menos riesgo a la baja que durante el inicio de la año (ver COC # 6).

En comparación con principios de 2021, estamos viendo niveles similares de interés abierto, que es el valor total de todas las posiciones pendientes de futuros de bitcoin (figura 4, azul). A diferencia de entonces, los mercados de futuros de bitcoin ahora tienen tasas de financiación mucho más bajas (figura 4, verde), lo que significa que el mercado no tiene la tendencia relativamente extrema de ir (apalancado) mucho más que en ese entonces.

Además, el porcentaje de interés abierto respaldado por bitcoin ha disminuido desde mediados de los 60 hasta mediados de los 40 (figura 4, rojo). Dado que el efectivo es mejor para mantener su valor durante una caída del precio de bitcoin y, por lo tanto, es menos propenso a ser empujado por debajo del punto de liquidación donde la posición se vende automáticamente, es una garantía superior para los largos de BTC. Lo contrario es cierto para los pantalones cortos. Si el precio de bitcoin se dispara, la garantía de los cortos de BTC con margen de efectivo pierde valor sobre una base relativa, lo que hace que los cortos sean más vulnerables a ser liquidados.

Figura 4: Precio de bitcoin (negro), interés abierto de futuros (azul), tasa de financiación de futuros perpetuos (verde) y porcentaje del interés abierto con margen de bitcoin (rojo) ( Fuente ).

En comparación con principios de 2021, los mercados de futuros de bitcoin son, por lo tanto, más saludables. Están menos inclinados hacia un sesgo positivo y tienen una estructura de garantía que tiene menos riesgo a la baja.

Un Mempool lleno de grillos

Como ya se señaló en COC # 4 a principios de septiembre, ha estado muy tranquilo en la cadena de bloques de Bitcoin durante algunos meses cuando se trata de a las transacciones. Las tarifas de transacción promedio increíblemente bajas que hemos visto en los últimos meses (figura 5) son un buen ejemplo de ello. Si (casi) no hay fila de espera frente a la atracción a la que estamos tratando de ingresar, no hay necesidad de pagar tarifas de entrada altas innecesarias.

Figura 5: El precio de bitcoin (negro) y el promedio móvil de siete días de las tarifas de transacción totales denominadas en BTC ( Fuente ).

Aunque la causa de esto probablemente sea al menos parcialmente técnica (p. ej., adopción reciente de Lightning y Segwit, ver COC # 4), es probable que se pueda buscar otra gran explicación en la relativa ausencia de minoristas en el mercado actual. En el COC n. ° 6, se describieron algunos otros ejemplos de esto, como las tendencias de búsqueda relativamente bajas de Google.

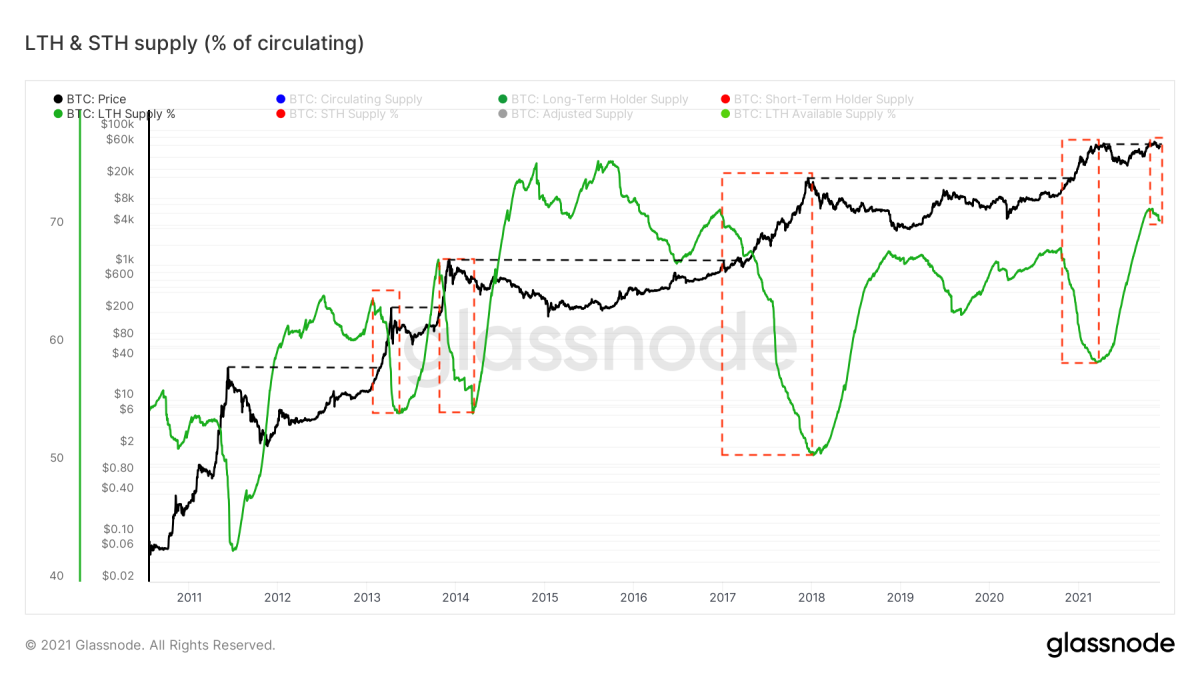

La obtención de ganancias de LTH fue suficiente para satisfacer la demanda reciente del mercado

Alrededor de este tiempo en 2020, la cadena de bloques de Bitcoin era todo menos una ciudad fantasma. El precio de bitcoin acababa de superar su máximo histórico de ~ $ 20,000 en 2017, ya que el mundo estaba despertando a una colmena llena de avispones cibernéticos e interés institucional por primera vez. Como se ilustra en la figura 6, los tenedores a largo plazo ya estaban vendiendo partes de sus posiciones a la fortaleza del mercado (recuadro rojo en el medio), pero la demanda del mercado era tan alta que el precio seguía subiendo.

Figura 6: El precio de bitcoin (negro ) y el porcentaje del suministro circulante de bitcoins que está en manos de tenedores a largo plazo (LTH) según Glassnode ( Fuente ).

El máximo histórico de ~ $ 69,000 del mes pasado es una historia diferente. Después de romper el máximo histórico anterior de ~ $ 65,000, el precio alcanzó su punto máximo brevemente, pero rápidamente se retiró a los niveles de precios de los que provenía tan pronto como los tenedores a largo plazo comenzaron su tradicional y modesta toma de ganancias (recuadro rojo a la derecha). A diferencia del año pasado, actualmente no estamos en un mercado alcista con una base de soporte igualmente amplia, sino por lo que parece venir de un grupo más concentrado de entidades.

Si esa observación es correcta, es no necesariamente algo malo. Significaría que es menos probable que veamos un despegue exponencial inmediato como lo hicimos a fines de 2017 y fines de 2020, pero también es menos probable que veamos correcciones importantes de precios para compensar la espuma.

Perspectiva actual basada en datos en cadena y derivados

En comparación con principios de 2021, el mercado de bitcoins se ve estructuralmente más saludable en una plétora de formas: fundamentalmente, en términos de apalancamiento y basado en tendencias en cadena. El ingrediente faltante que se necesita para enviarlo a una nueva ronda de descubrimiento de precios parece ser solo una chispa que enciende una nueva afluencia de participantes del mercado (minorista).

Si no hay eventos sorpresa que creen Otra recesión significativa del mercado, la presión de compra siempre presente de la gran cantidad de entidades que promedia el costo en dólares (DCA) en bitcoin podría ser suficiente para convertirse en esa chispa al impulsar continuamente el precio hacia máximos históricos recientes, llamando la atención a través de las noticias. puntos de venta. Sin embargo, actualmente hay dos amenazas concretas flotando que podrían arruinar las posibilidades de una tendencia alcista a corto plazo tan continua.

Mt. Plan de rehabilitación de situación de Gox

En 2014, la plataforma de comercio en línea Mt. Gox (que proviene de”Magic: The Gathering Online eXchange”, ya que la plataforma se construyó originalmente para intercambiar cartas del popular juego de cartas basado en fantasía ) fue hackeado. Se informó que aproximadamente 850,000 bitcoins (valorados en alrededor de $ 450 millones en ese momento) fueron robados, lo que lo convierte en el mayor hack de intercambio (en términos de BTC) en la historia de Bitcoin.

Se recuperaron alrededor de 200,000 de ellos. La evidencia posterior mostraría que”la mayoría o la totalidad de los bitcoins perdidos fueron robados directamente de la billetera de criptomonedas calientes Mt. Gox con el tiempo, a partir de fines de 2011″. En retrospectiva, lo que sucedió detrás de escena fue un escenario extraño que suena como algo que proviene de un guión de película. Se pueden encontrar más detalles sobre el truco de Mt. Gox aquí .

Desde entonces, los ~ 127.000 acreedores han esperado alrededor de siete años llenos de demandas para recuperar su parte del resto del pastel. El 17 de noviembre de 2021, finalmente se aprobó el”plan de rehabilitación Mt. Gox Bitcoin”que distribuiría los 141,686 bitcoins restantes entre los acreedores del hack. El gran signo de interrogación que todavía está flotando en el aire es cuándo los recibirán de vuelta.

Aunque es imposible saber qué harán estos acreedores con este bitcoin cuando los reciban, está bien Es posible que una parte (de baja convicción) de ellos aproveche la oportunidad de liquidar su tan esperado bitcoin a un retorno de ~ 200 veces una vez que lo reciba de vuelta. Tal situación podría compararse con una cantidad significativa de bitcoins que pasan de un estado ilíquido a uno líquido, lo que podría hacer bajar el precio.

La perspectiva de que 141.686 bitcoins previamente bloqueados se vuelvan líquidos, comprensiblemente, genera cierto temor. en el mercado de bitcoins, pero puede que ni siquiera sea la mayor amenaza para la acción del precio a corto plazo.

Omicron

La semana pasada, la nueva variante de COVID-19 llamada “ omicron ”se descubrió en Sudáfrica, donde parece estar extendiéndose exponencialmente. Se dice que Omicron tiene alrededor de 30 mutaciones en la proteína de pico del coronavirus, lo que potencialmente lo hace más infeccioso que la variante delta que es actualmente dominante. Desde entonces, la nueva variante también se ha descubierto en varios países distribuidos geográficamente y se espera que se extienda más ampliamente pronto.

No hay muchos datos disponibles sobre la nueva variante de omicron, su transmisibilidad, qué tan dañino es en comparación con las variantes anteriores y, por lo tanto, hasta qué punto es una amenaza real para la salud pública (por ejemplo, la eficacia de las vacunas actuales contra él). Es probable que se necesiten semanas para que estén disponibles más detalles sobre estos aspectos. Hasta ahora, los primeros rumores parecen sugerir que la nueva variante puede ser más contagioso pero menos dañino .

De cualquier manera, los mercados financieros globales rápidamente comenzaron a fijar precios ante la posibilidad distinta de cero de este nuevo COVID-19 variante creando estragos. El viernes pasado, el S&P 500 cerró un 2,27% más bajo que el día laboral anterior. Bitcoin lo hizo aún peor, cerrando un 8,76% más bajo. Aunque eso no es necesariamente sorprendente. Dado que bitcoin comenzó a ser adoptado por instituciones financieras de todo el mundo y ahora se considera un activo macroeconómico de buena fe, se vende regularmente cuando lo hacen los mercados financieros más amplios.

Correlación entre Bitcoin y el S&P 500

En un marco de tiempo más amplio, el precio de bitcoin tiene poca o ninguna correlación con otros activos macro. La Figura 7 visualiza la correlación de un mes realizada entre bitcoin y el S&P 500, que promedia 0.08% desde el 17 de abril de 2018. Las zonas coloreadas reflejan niveles de correlación que son insignificantes (0.00–0.30, blanco), bajos (0.30–0.50 , azul), moderado (0,50–0,70, amarillo), alto (0,70–0,90, naranja) o muy alto (0,90–1,00, rojo).

Figura 7: La correlación realizada de un mes (azul oscuro) y un año (azul claro) entre el precio de bitcoin y S&P 500 ( Fuente ).

Sin embargo, hay períodos en los que el precio de bitcoin viaja cada vez más junto con el S&P 500. La liquidación de marzo de 2020 en los mercados financieros mundiales es un buen ejemplo de esto. El 12 y 13 de marzo de 2020, bitcoin realizó una venta masiva dramática del 50% junto con el S&P 500 y muchos otros activos, después de lo cual ambos siguieron una recuperación similar en forma de V. Durante ese período, resaltado en el cuadro de la figura 7, la correlación de un mes entre bitcoin y el S&P 500 aumentó de una correlación negativa baja a una correlación positiva moderada. La acción del precio real de ambos activos desde el inicio de ese período se visualiza en la figura 8.

Figura 8: El precio de bitcoin (negro/blanco) y el S&P 500 (SPX, azul)

Diferencias macroeconómicas al desplome de marzo de 2020

Si bien existe la posibilidad de que la nueva variante de omicron sea en realidad menos dañino que la variante delta actualmente dominante, la posibilidad de que sea más dañina es lo que afecta a los mercados. Después de todo, si viéramos una repetición de la situación de marzo de 2020 donde el mundo se bloquea y los mercados financieros colapsan con fuerza, estaría mucho mejor si saliera antes.

Una solución ingenua para tal un escenario repetido podría ser simplemente copiar y pegar las políticas monetarias y fiscales de 2020. Después de todo, ¿no “funcionaron” la última vez, al menos de acuerdo con los estándares de los respectivos responsables políticos?

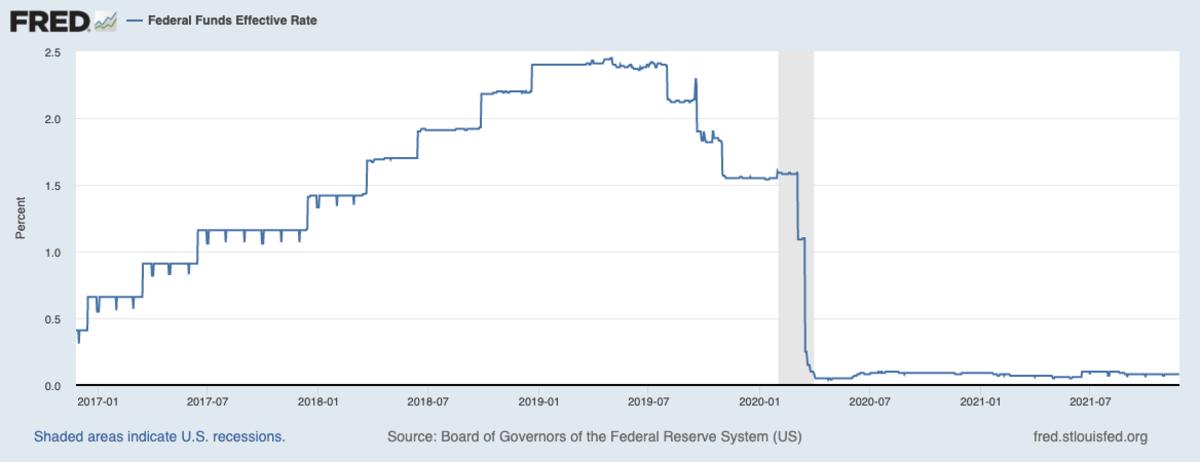

Echemos un vistazo a lo que hicieron la última vez. La Figura 9 muestra la “Tasa Efectiva de Fondos Federales” y muestra que, durante la respuesta al primer brote importante de COVID-19 a principios de 2020 (área gris), se desplomaron de más de 1.5% a aproximadamente 0%. Hacerlo fue una forma de estimular la economía al facilitar que las instituciones prestaran dinero.

Figura 9: La”Tasa Efectiva de Fondos Federales”según el Banco de la Reserva Federal de St. Louis ( Fuente ).

La Figura 9 también muestra que después de bloquear la tasa efectiva, la Reserva Federal (Fed) nunca logró aumentarla de manera significativa nuevamente. El solo hecho de hablar sobre el aumento de las tasas ya provocó caídas en el mercado de valores a corto plazo recientemente. Actualmente, la Fed tiene un plan para aumentar gradualmente las tasas de interés durante los próximos dos años, pero algunos se preguntan si eso es realmente factible sin hundir el mercado de valores, lo que no querrán hacer.

En pocas palabras, la Fed parece estar estancada aquí a tasas cercanas a cero. Si aumentar las tasas en condiciones de mercado relativamente favorables ya es difícil, imagine cómo sería su paleta de opciones si la economía volviera a caer en picado.

Money Printer Goes Brrr

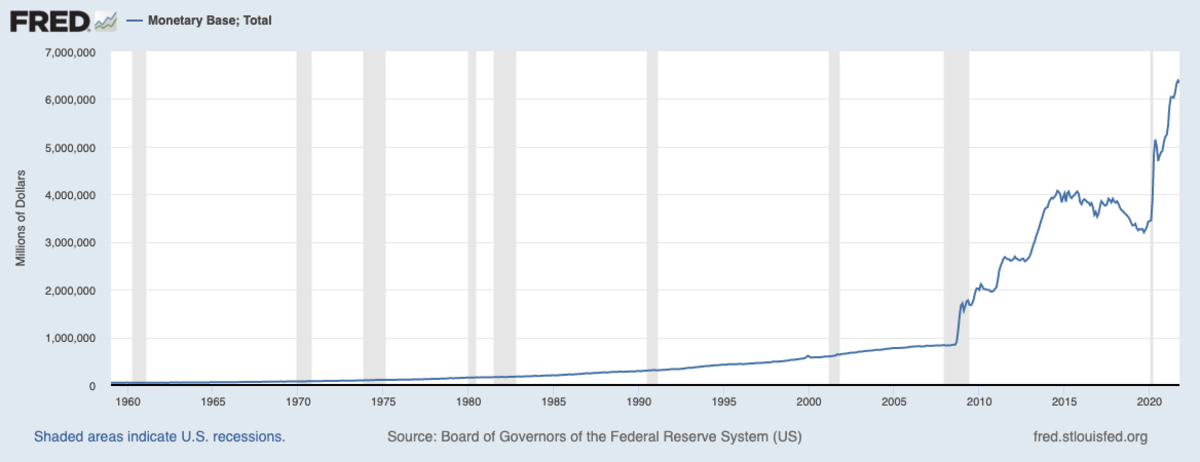

Además de recortar tasas de interés a cero, el meme”La impresora de dinero se vuelve brrr”que se convirtió en un éxito instantáneo en 2020 hace un buen trabajo al explicar qué más hicieron los bancos centrales en respuesta al impacto económico de las políticas relacionadas con COVID-19. Imprimió dinero. Mucho dinero.

La Figura 10 muestra que el 45% de todos los $ 6.331 billones de dólares (sin crédito, dólares de base monetaria real) que existen actualmente se imprimieron desde el comienzo de COVID-19 (área gris más a la derecha).

Figura 10: La base monetaria total del dólar estadounidense (USD) ( Fuente ).

Con tasas de interés cercanas a cero, la impresión de dólares reales es posiblemente el arma más grande, si no la única, que queda de la Fed para estimular la economía en tiempos de dificultad.

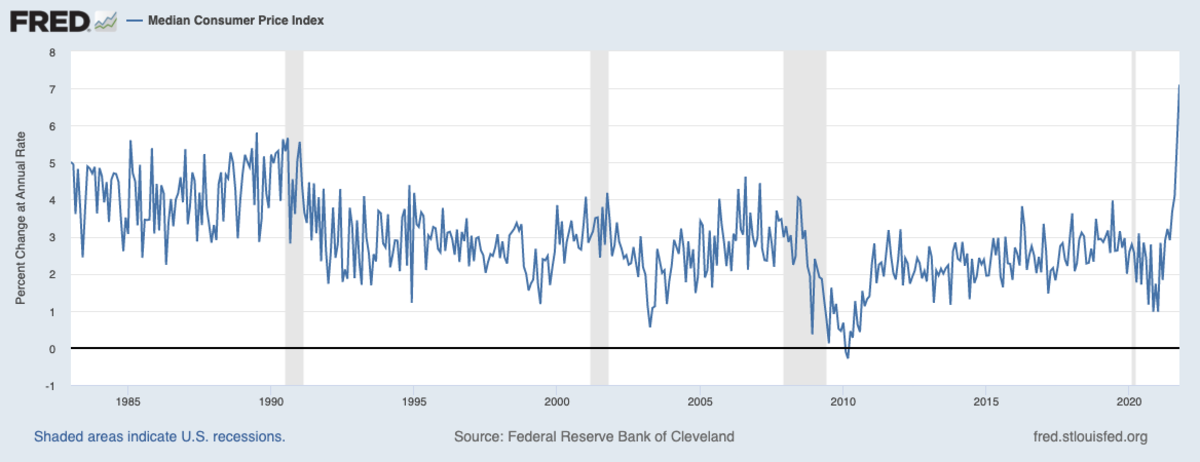

La inflación ha llegado oficialmente

Sostenida El aumento de la oferta monetaria es la definición literal de inflación monetaria . Uno de los efectos secundarios de la inflación monetaria repentina es que cuando el dinero gotea por la economía, significa que eventualmente hay más dólares circulando en manos de la misma cantidad de entidades que se negocian con la misma cantidad de bienes y servicios. Un resultado lógico puede ser que los precios de esos bienes y servicios comiencen a aumentar.

Que es exactamente lo que estamos viendo actualmente en el índice de precios al consumidor (IPC), que representa el aumento anual de precios. de la (s) canasta (s) respectiva (s) de bienes. El contenido de esas cestas de productos ha cambiado repetidamente a lo largo del tiempo. Los escépticos, por lo tanto, consideran que el IPC es una métrica defectuosa que presenta una subrepresentación de la inflación real. Independientemente, la figura 11 muestra que las impresiones recientes del IPC en realidad están estableciendo máximos de varias décadas, lo que ilustra cuán extremas son las tendencias actuales de inflación.

Figura 11: Índice de precios al consumidor (IPC) mediano según el Banco de la Reserva Federal de St. Louis ( Fuente ).

Algunos economistas sugieren que el pico de inflación actual no es necesariamente un resultado directo de la política monetaria reciente, sino que más probablemente el resultado de la escasez de oferta. Según estos economistas, colectivamente compramos considerablemente más bienes durante los cierres para compensar la gran disminución en el gasto en servicios, que coincidió con múltiples problemas de la cadena de suministro, por ejemplo, relacionados con restricciones de viaje o no poder trabajar. Sin embargo, algunos de estos economistas creen que la expansión monetaria puede hacer que estos niveles de inflación se mantengan elevados durante un largo período.

De cualquier manera, la Fed también se encuentra actualmente entre la espada y la pared. Es posible que imprimir grandes cantidades de dinero no sea tan sencillo ahora como parecía a principios de 2020. Pero, ¿puede la Fed hacer otra cosa de manera realista, ya que no intervenir significará casi con certeza que la economía entrará en una profunda depresión? , potencialmente resultando en un colapso fatal para varias industrias sobreendeudadas? El tiempo dirá si la Fed necesitará intervenir nuevamente y, de ser así, cómo lo harán y cuál será su impacto.

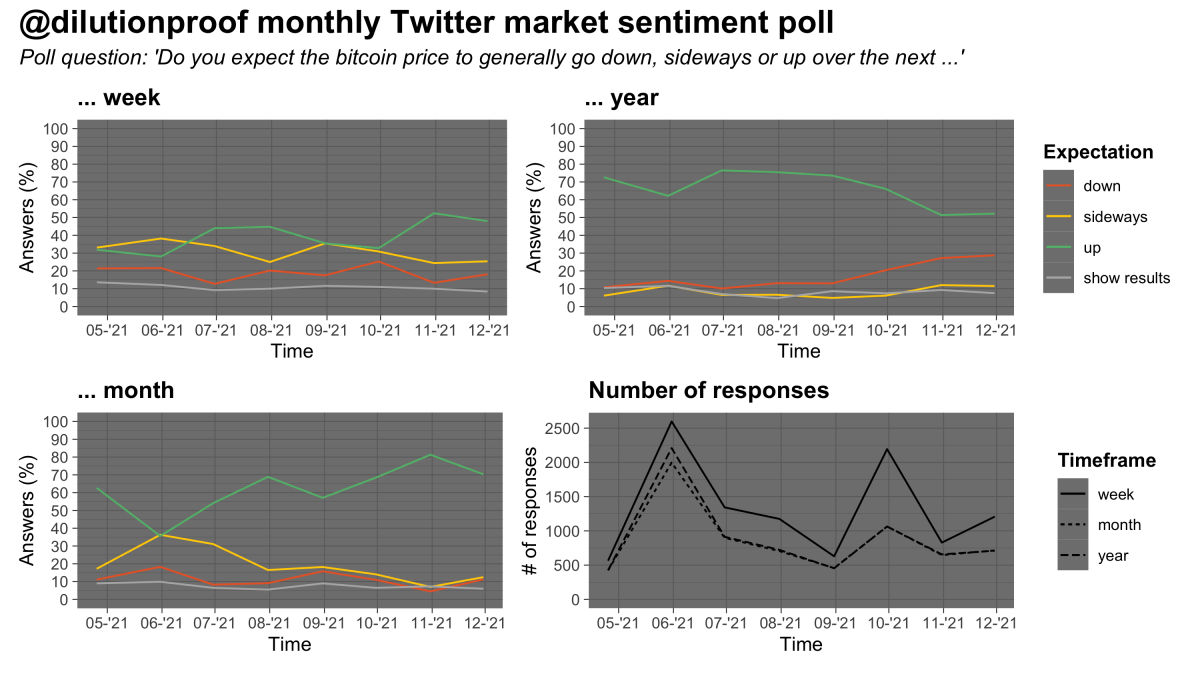

Sentimiento del mercado de Bitcoin

Como siempre, yo’He realizado una encuesta mensual en Twitter para obtener una estimación aproximada del sentimiento actual del mercado. Estas encuestas siempre deben interpretarse con un grano de sal debido a un posible sesgo de selección, pero la evolución de los resultados a lo largo del tiempo puede ser interesante.

La encuesta de este mes (figura 12) mostró un panorama similar a los de los meses anteriores: Los encuestados son predominantemente optimistas, en todos los marcos de tiempo (semanal, mensual y anual). Sin embargo, el grupo de encuestados que espera una tendencia de precios potencialmente a la baja dentro de un año parece estar creciendo en los últimos meses.

Figura 12: Resultados de una encuesta mensual sobre la opinión del mercado en Twitter ( Fuente ).

Hoja de ruta del ciclo de reducción a la mitad de Bitcoin

Hasta ahora, cada ciclo en cadena se ha cerrado con la hoja de ruta del ciclo de reducción a la mitad de Bitcoin (figura 13). La hoja de ruta visualiza el precio de bitcoin, superpuesto en color por la temperatura de precio de Bitcoin (BPT). El resto del gráfico incluye extrapolaciones de precios basadas en dos modelos basados en el tiempo (líneas negras punteadas), el modelo Stock-to-Flow (S2F) y Stock-to-Flow Cross Asset (S2FX) (líneas negras rayadas) e índices de ciclo para los ciclos 1 y 2 (líneas blancas) y los promedios geométricos y aritméticos de esos (líneas grises). Todos estos modelos tienen sus propias limitaciones, pero juntos nos brindan una estimación aproximada de lo que podría suceder si la historia vuelve a rimar una vez más.

Figura 13: Hoja de ruta del ciclo de reducción a la mitad de Bitcoin.

Ediciones anteriores de Cycling On-Chain:

Descargo de responsabilidad: esta columna se escribió solo con fines educativos y de entretenimiento y no debe tomarse como un consejo de inversión.

Esta es una publicación de invitado de Dilution-proof. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC, Inc. o Bitcoin Magazine.