Hoy vivimos en un mundo altamente politizado: molestamos a nuestros vecinos, nos negamos a ver ciertos canales de noticias e ignoramos cada vez más cualquier información que contradiga nuestras propias opiniones preconcebidas. Nuestra brecha de riqueza en el mundo desarrollado está aumentando, y calamidades como la pandemia están resaltando y exacerbando esas divisiones.

¿Qué llevó a nuestra sociedad a este punto? Con los avances tecnológicos y el progreso científico aparentemente imparables, ¿por qué no vivimos en un mundo en el que estamos contentos, los niveles de estrés son bajos, la comida es saludable, la agricultura es sostenible y la vivienda es asequible?

Todos los días, nos apoyamos en nuestros funcionarios electos y mentes brillantes para que nos ayuden a navegar estas aguas como sociedad y nos conduzcan a un mundo ideal que parece tan cercano, pero tan lejano. Desafortunadamente, nuestros líderes están armados con un mapa incorrecto para llegar a ese mundo. Las teorías en las que confían para tomar decisiones que afectan nuestros trabajos, negocios y medios de vida sufren varios defectos fatales, uno de los cuales exploraremos aquí.

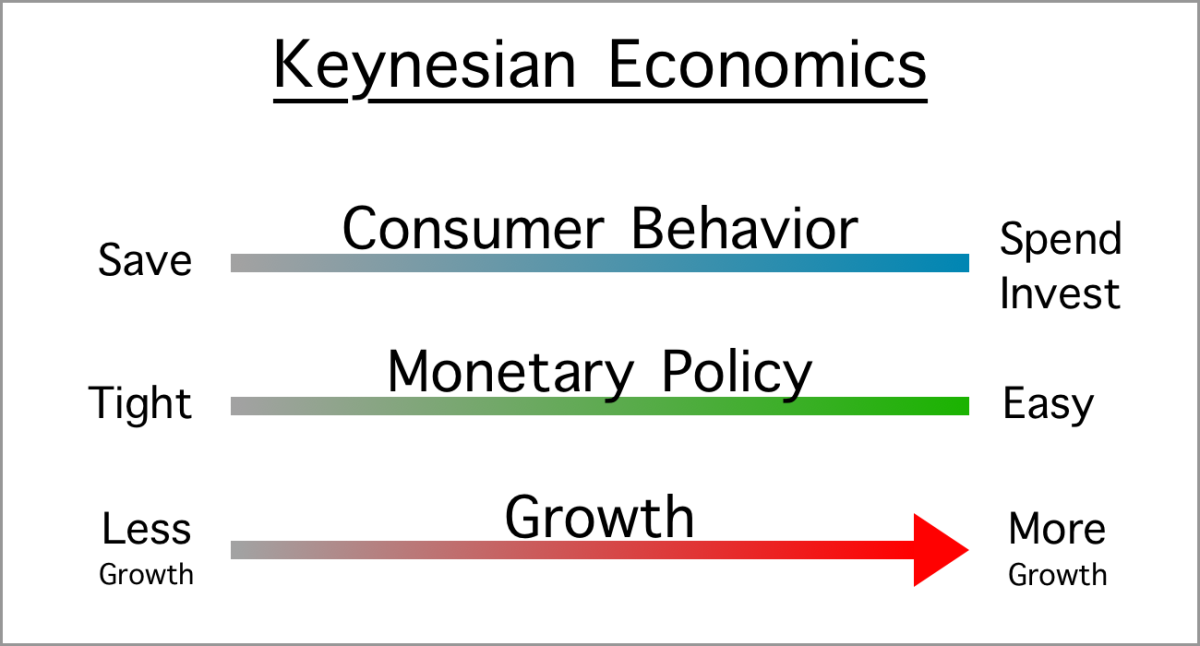

Los bancos centrales y el comportamiento del consumidor

La teoría económica keynesiana tradicional, popular entre los principales economistas de la academia y el gobierno de hoy, defiende una cierta relación entre el comportamiento del consumidor y la política del banco central.

Fuente: Autor

Teoría keynesiana dicta que las políticas de dinero fácil impulsan a las personas y las empresas a gastar e invertir, lo que impulsa el crecimiento y compensa la holgura en una economía menguante. Las políticas estrictas impulsan el ahorro, ya que los rendimientos más altos atraen a consumidores y empresas a comprar activos financieros que obtengan esos rendimientos.

Casi todos los principales bancos centrales y gobiernos durante los últimos 50 años han favorecido una política monetaria relajada, creyendo que estimula el crecimiento en toda la economía y eleva el nivel de vida. Una política monetaria relajada significa tasas de interés más bajas, así como tácticas más agresivas para”proporcionar liquidez”en la moneda, como la relajación cuantitativa y la cooperación con los gobiernos para aumentar su gasto utilizando efectivo recién creado.

Esta relación entre la política monetaria , el crecimiento y el comportamiento del consumidor es un hecho aceptado hoy en día dentro de cualquier institución económica respetada. Continuamos enseñando estas relaciones a nuestros mejores y más brillantes en las mejores universidades desde el nivel 101 hacia arriba, y constituye la base de las acciones de política de los bancos centrales modernos.

Este es el mapa que nuestros legisladores están llevando a cabo hoy.

El significado del ahorro y la inversión

Debemos hacer una pausa por un momento: en la teoría económica keynesiana, la inversión se coloca frente al ahorro. La política monetaria relajada supuestamente impulsa la inversión y, por lo tanto, el crecimiento económico, mientras que la política monetaria estricta impulsa el ahorro.

Sin embargo, apuesto a que cuando piensa en invertir hoy, piensa en ahorrar. Ese ingreso adicional que obtiene cada mes se ahorra mediante una inversión, como acciones, 401k o algún otro instrumento financiero. Entonces, ¿por qué la teoría keynesiana coloca a estos dos en extremos opuestos de un espectro?

Claramente, necesitamos una comprensión más matizada de la relación entre el comportamiento del consumidor y la política monetaria que la que nos brinda la teoría keynesiana.

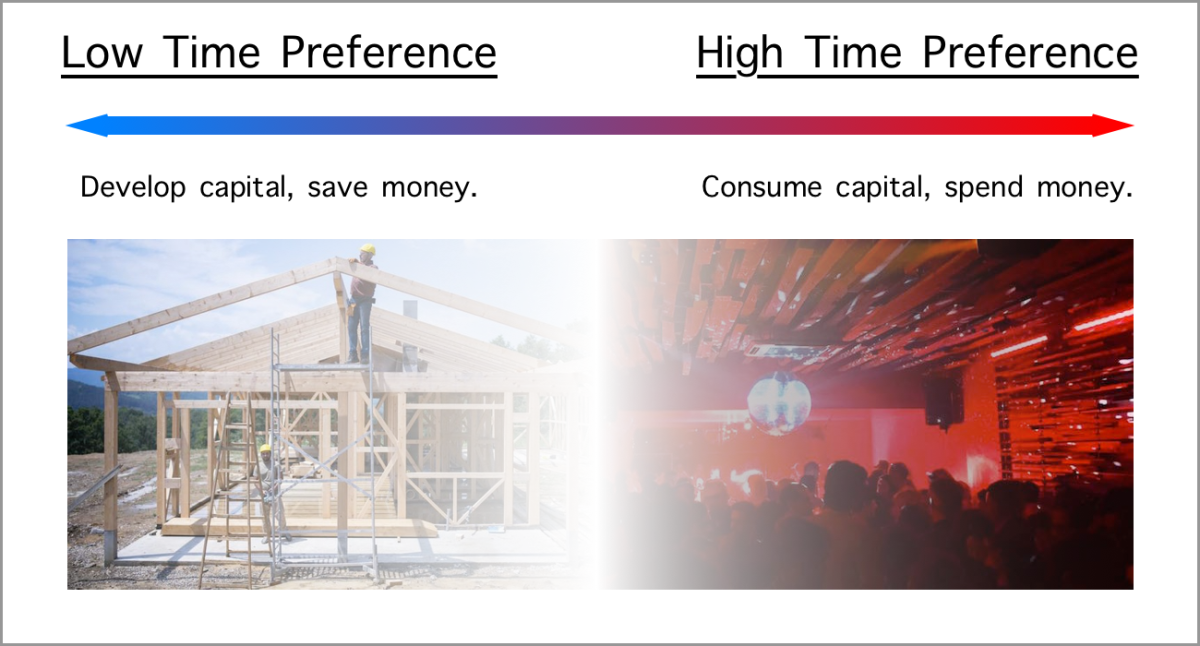

Introducción a la preferencia temporal

El concepto económico fundamental de preferencia temporal nos brinda una herramienta para comprender el comportamiento del consumidor independientemente de la política monetaria. La preferencia temporal simplemente describe la propensión de un individuo a retrasar la gratificación con el fin de satisfacer las necesidades futuras de manera más completa. Una preferencia de tiempo más baja significa más voluntad para retrasar la gratificación y tratar bien a su yo futuro, mientras que una preferencia de tiempo alta indica un deseo de gratificación instantánea sobre las necesidades futuras.

Fuente: Autor

La intención de almacenar su poder adquisitivo a lo largo del tiempo, también conocido como ahorro de dinero, se encuentra en el extremo inferior del espectro de preferencias temporales. Gastar dinero en placeres consumibles está en el extremo superior. Esto no quiere decir que ninguno de los dos extremos sea mejor o peor, ambos tienen su momento y lugar, sino simplemente establecer cómo este espectro puede trazar nuestros comportamientos.

A través del lente de la preferencia temporal, la inversión es una actividad de baja preferencia temporal que el inversor se compromete a mantener y hacer crecer su dinero con el tiempo. Ahorrar efectivo es igualmente una actividad de baja preferencia temporal, que retrasa la gratificación para que el efectivo pueda utilizarse para satisfacer necesidades futuras. Ahorrar efectivo y realizar inversiones son actividades de baja preferencia temporal.

¿Cómo encaja este entendimiento con la teoría keynesiana, que intenta vincular la inversión y el ahorro a extremos opuestos del espectro de la política monetaria y del comportamiento?

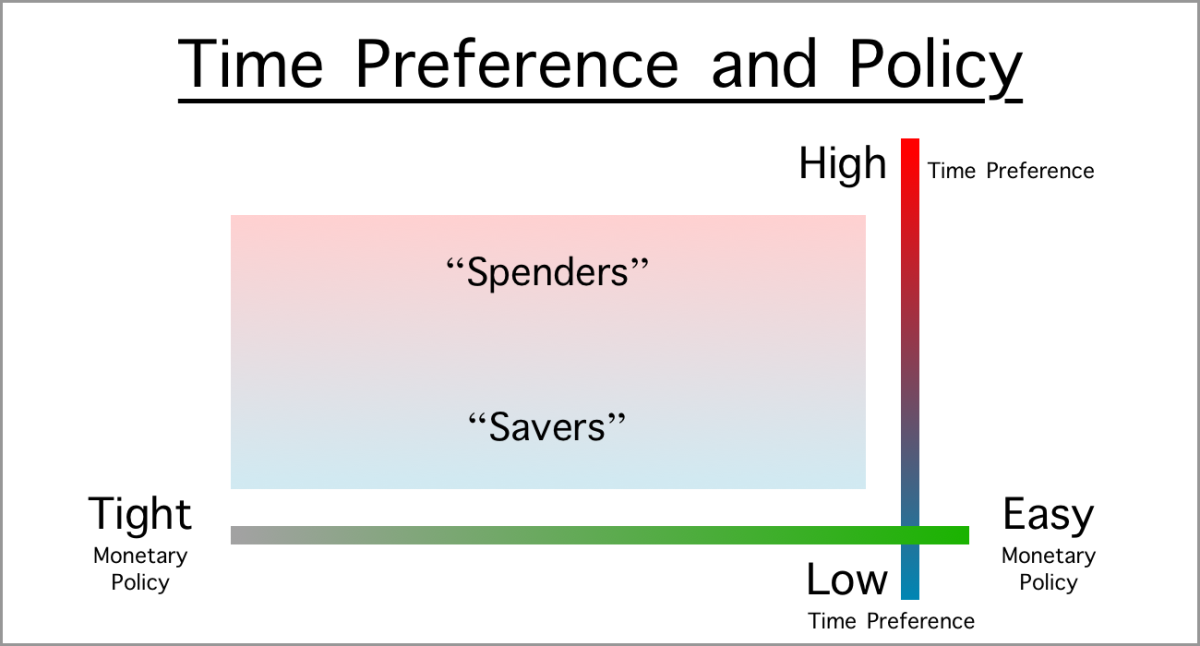

Preferencia temporal y política monetaria

Debemos considerar la preferencia temporal como un eje separado de la política monetaria. Las personas con una preferencia temporal baja aún pueden desear almacenar su poder adquisitivo a lo largo del tiempo, independientemente de la política monetaria del banco central.

La teoría económica keynesiana dominante pasa por alto el hecho de que las políticas monetarias del banco central probablemente tengan poco efecto sobre las preferencias temporales reales de las personas, pero tienen un efecto masivo sobre los activos que las personas utilizan para expresar esas preferencias.

La investigación sobre la realidad empírica de la relación entre el comportamiento del ahorro y la principal herramienta de la política monetaria hasta hace poco, la manipulación de la tasa de interés, respalda esto. La Reserva Federal en este documento de 1996 admite que montañas de investigación sobre el impacto de la política monetaria sobre el ahorro no es concluyente.

“Primero, la comprensión de los economistas sobre la respuesta del ahorro a los cambios en las tasas de interés es bastante limitada, a pesar del gran volumen de investigación sobre el tema. Diferentes modelos de comportamiento del consumidor implican diferentes magnitudes para la elasticidad de interés del ahorro, e incluso diferentes signos. Cada modelo probablemente describe el comportamiento de algunas personas, y no está claro qué modelo caracteriza mejor el comportamiento del”ahorrador medio”. Por lo tanto, simplemente no es posible proporcionar una estimación precisa de la elasticidad del interés del ahorro con confianza ”.

Individuos echo esta falta de relación también, indicando que las bajas tasas de interés no están estimulando el gasto en sus circunstancias. Solo la confianza de uno en sus propios ingresos y la fortaleza de la economía pueden hacer eso.

Esto nos lleva a una nueva comprensión de la relación entre el comportamiento del consumidor y la política monetaria. Ambos son independientes, pero los cambios en la política monetaria pueden cambiar los activos en los que los ahorradores colocan sus ahorros.

Fuente: Autor

Los bancos centrales solo son capaces de manipular el suministro de efectivo, un bien muy poderoso dado su uso en el cálculo comercial y económico. No crean alimentos, hogares u otro capital productivo que utilizamos para producir los bienes y servicios que deseamos. Sin embargo, su impacto en el efectivo otorga a los bancos centrales una influencia masiva en todos los precios, tanto de bienes como de activos.

Cuando los bancos centrales facilitan al hacer que el efectivo y el crédito estén más disponibles, reducen los rendimientos de tener efectivo y otras opciones de ahorro de bajo riesgo, haciéndolos menos atractivos como vehículo para ahorrar. La disponibilidad de más efectivo en ausencia de un crecimiento económico real conduce a una presión al alza sobre los precios. Una vez más, el banco central no proporciona un crecimiento económico real, solo empuja efectivo a la economía.

Las personas con una preferencia temporal baja que desean almacenar sus ahorros y transportarlos al futuro deben ahora vencer los precios en aumento. Dicho de manera más simple, su retorno de la inversión debe superar la inflación. Esto impulsa la inversión hacia proyectos y estrategias cada vez más riesgosos y con mayores rendimientos potenciales.

Cuanto más efectivo se imprime, mayores son los precios y se debe asumir más riesgo para mantenerse a flote en el tiempo.

Para los inversores muy reacios al riesgo, se produce otro efecto. Estos inversores simplemente desean perder menos que la inflación. Si el efectivo pierde valor frente a bienes y servicios al 6% anual, los inversores están felices de comprar cualquier cosa con un rendimiento esperado de más del 6% negativo. ¡Invertir en un negocio que pierde un 5% anual vale la pena en este entorno! Este entorno hace que para un momento terrible para los ahorradores .

La flexibilización o endurecimiento de la política monetaria no cambia las preferencias temporales directamente, solo altera las clases de activos y las estrategias que las personas pueden usar para expresar sus preferencias de la manera más eficaz.

El impacto real del dinero fácil en el crecimiento económico

Los bancos centrales, utilizando su mapa keynesiano del mundo, creen que la política monetaria flexible impulsa el crecimiento económico al estimular el gasto y la inversión. Sin embargo, dada nuestra comprensión de la preferencia temporal y los diferentes vehículos para almacenar valor a lo largo del tiempo, vemos un mapa diferente que aparece a la vista.

Las inversiones en construcción de civilizaciones: educación sólida, agua limpia, agricultura sostenible, infraestructura de alta calidad, herramientas duraderas y similares tienden a tener rendimientos “bajos y lentos”. Cuestan mucho construir y requieren mucho tiempo para amortizar.

El dinero fácil y la inflación resultante hacen que las oportunidades de inversión en construcción de civilizaciones tengan un rendimiento negativo en términos reales, porque los rendimientos de estas inversiones no alcanzan el ritmo de la inflación. Incluso el inversor con menor preferencia temporal deberá buscar inversiones de mayor rendimiento solo para alcanzar el equilibrio con su poder adquisitivo a lo largo del tiempo.

Si bien algunos inversores con aversión al riesgo aún pueden optar por estas inversiones que construyen la civilización, muchos inversores aumentarán su nivel de riesgo con la esperanza de mantenerse al día con la inflación.

Roma ganó dinero fuerte sin dinero intervención, y colapsó debido a las políticas monetarias laxas en forma de devaluación de la moneda. Fuente: Shore Excursions Group

Esto lleva a los inversores-incluyéndonos a usted y a mí-para terminar, a sabiendas o sin saberlo, provocando efectos económicos reales devastadores cuando intentamos ahorrar nuestro dinero a lo largo del tiempo a través de inversiones.

Hagamos más tangibles los efectos del dinero fácil sobre el crecimiento económico con tres ejemplos actuales:

La brecha de riqueza

A medida que la relajación monetaria aumenta la oferta de efectivo, Al empujar a los inversores a comprar activos más riesgosos, la clase rica existente se beneficia de manera desproporcionada debido a su mayor exposición a activos e intereses comerciales. La mayoría de las personas tienen un nivel bajo de activos y en su mayoría viven del efectivo a través de contratos de salario fijo, es decir, salarios, que se ajustan lentamente a la inflación y, a menudo, siguen índices que subestiman enormemente la inflación. Los bancos centrales que practican una política monetaria flexible degradan directamente el efectivo. El resultado es una brecha de riqueza cada vez mayor.

Fuente: Visual Capitalist

Hucha

La flexibilización monetaria empuja a más tipos de activos a asumir la función de transportar valor a lo largo del tiempo para las personas con bajas preferencias temporales. Las casas son uno de estos activos, lo que lleva a ciudades como Vancouver a convertirse en semilleros de inversores que quieren proteger sus ahorros, tanto de la degradación como de la extralimitación del gobierno. En 2016, Columbia Británica incluso agregó un objetivo impuesto a los extranjeros que compran viviendas sin utilizarlas como residencia principal.

Debido a este entorno monetario, las viviendas se compran como activos para preservar el valor a lo largo del tiempo, a veces ni siquiera como lugares para vivir o alquilar. Los propietarios de viviendas que valoran su vivienda como un activo clave en su cartera también tienen un fuerte incentivo para mantener los precios de la vivienda. aumentando, contrarrestando el objetivo de la vivienda asequible. Por lo tanto, los precios de la vivienda continúan flotando a niveles inasequibles.

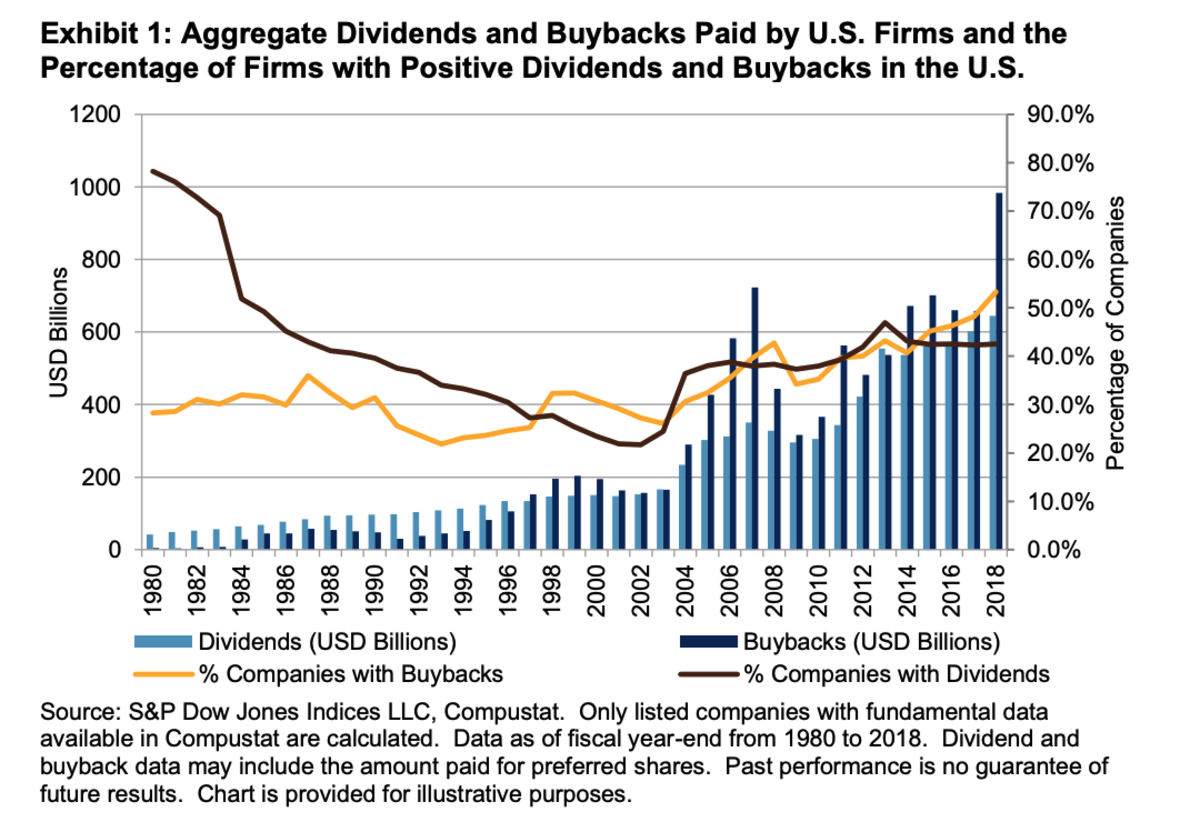

Recompras de acciones

Para una corporación, una política monetaria flexible significa que hay disponible crédito más barato para expandir sus operaciones. Sin embargo, una corporación es como un individuo en el sentido de que la empresa simplemente quiere hacer crecer, o al menos preservar, su valor a lo largo del tiempo. Cuando una empresa se encuentra con más crédito disponible, elige entre muchas opciones diferentes de asignación de capital, al igual que usted y yo.

Lo que los bancos centrales creen que hace la flexibilización monetaria es principalmente impulsar la inversión de capital productivo: es decir, las empresas compran maquinaria nueva o contratan empleados de manera que su negocio crezca y aumente de valor, al mismo tiempo que proporciona más valor a la sociedad. Piense en el equivalente para usted y para mí como comprar una educación, como un curso en línea para enseñarnos una nueva habilidad y hacer que nuestro trabajo sea más valioso. Estas son inversiones para construir una civilización.

Un entorno de “dinero fácil” hace que esas inversiones comerciales lentas y bajas sean menos rentables, o incluso que tengan un rendimiento negativo. Las empresas, como nosotros, quieren superar la inflación para aumentar el valor de su negocio. ¿El método elegido recientemente? Recompras de acciones, que impulsan el valor de la empresa en el mercado. Esta actividad de recompra desplaza la inversión de capital productivo y, a menudo, se ve impulsada por el crédito. Las empresas están obteniendo préstamos para apostar por el precio de sus propias acciones.

Desde 1980 hasta 2018, el El porcentaje de empresas que realizan recompras de acciones aumentó del 28% al 53%, y las recompras pasaron de casi nada a casi 1 billón de dólares solo en 2018. Durante el mismo período, las empresas que pagan dividendos cayeron del 78% al 43%. Fuente: S&P Global

Es importante destacar que esto no es culpa de la estupidez o la codicia, es una reacción natural de las corporaciones al entorno monetario actual. Sin una flexibilización monetaria forzada por parte de los bancos centrales, las empresas no tendrían necesidad de perseguir la inflación persistente con inversiones más riesgosas y podrían centrarse en la inversión de capital productivo a largo plazo.

En todos estos ejemplos, los números están aumentando, lo que hace que los economistas en sus imponentes edificios de oficinas se den una palmadita en la espalda. ¡Tenemos crecimiento! Sin embargo, la realidad para la gran mayoría de las personas parece más oscura.

Desafortunadamente, cuando nuestros legisladores notan estos problemas, a menudo diagnostican mal la enfermedad y responden a ella con regulaciones, impuestos y otros controles. En lugar de resolver el problema subyacente de un sistema monetario manipulado, tratan sus síntomas con más controles y cargas para el público. Como darle Tylenol a un paciente con tumor cerebral, sentimos una falsa sensación de progreso mientras permitimos que el problema subyacente crezca silenciosamente en severidad.

Optar por no participar en un sistema de dinero fácil

Sabiendo que nuestros líderes están viendo un mapa incorrecto de las relaciones entre nuestro comportamiento, política monetaria y crecimiento económico, ¿cómo podemos trazar un nuevo rumbo para evitar navegar hacia las rocas?

Los bancos centrales, los gobiernos y las poderosas entidades económicas construyeron un edificio sólido en torno a su sistema de dinero fácil. Hoy en día, todos los activos están influenciados por la política monetaria, y la mayoría de los activos están en manos de custodios, donde pueden ser congelados o arrebatados fácilmente en tiempos calamitosos. Los legisladores incluso están presionando para que nuestros saldos bancarios sean mantenidos directamente por los bancos centrales en nombre de la conveniencia y la estabilidad monetaria.

Sin embargo, optar por salir de este sistema se puede lograr con pasos pequeños y completamente pacíficos. Los inversores ya están dejando dinero fácil comprando activos: viviendas, acciones, bonos y más. Sin embargo, todos estos activos sufren choques de oferta, riesgo de incautación y entidades poderosas reescribiendo las reglas cuando pierden.

Lo que necesitamos es un activo imposible de inflar en suministro que un individuo pueda auto-custodiar, transferir instantáneamente y esconderse de gobiernos opresivos. Este activo debe ser fácil de transportar físicamente y con el tiempo, sin perder valor. ¿Qué activo gana en todas estas marcas hoy? Bitcoin.

Suficiente de que optemos por el dinero fácil por dinero duro, como bitcoin, forzará a nuestros líderes a salir de su estupor de alivio monetario y los presionará para que tengan en cuenta la realidad. El”espectáculo del dinero fácil”sólo puede continuar mientras todos actuemos en él.

Esta es una publicación invitada del Capitán Sidd. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC, Inc. o Bitcoin Magazine.