Este artículo se inspiró en gran medida en una conversación que tuve con Tom Luongo en octubre de 2021, y su tesis sobre geopolítica y el panorama macroeconómico actual. Puede escuchar la conversación en mi podcast, A Boy llamado Pseu y escucha los episodios 75 , 76 y 77 del podcast de Tom, Oro, cabras y armas para obtener más contexto. Gran parte del crédito y la información para escribir este artículo se debe al gran trabajo e investigación que Tom ha realizado a lo largo de los años. No soy más que un aprendiz de la plebe y, como el Sr. Luongo, me paro sobre los hombros de gigantes.

Como prestamista de última instancia, la Junta de la Reserva Federal maneja poderosas armas de su arsenal para salvar al mundo. la economía se derrumbe. Aunque los resultados y las tácticas varían, el principal truco de la Fed bajo la manga es manipular la oferta monetaria controlando las tasas de interés. Cuando hay una crisis de liquidez, la Fed baja las tasas para abaratar los préstamos, lo que inyecta liquidez al mercado. Para evitar una crisis inflacionaria después de”imprimir”dicha liquidez, la Fed simplemente aumenta el costo de pedir prestado elevando las tasas. Esto desincentiva la velocidad del dinero para que no fluya sin control hacia la economía en general, con la esperanza de evitar también una espiral deflacionaria de muerte. Es directamente del manual keynesiano; el clásico vaivén del caos monetario que todo presidente de la Fed tiene que afrontar con la carga de gestionar.

El presidente de la Reserva Federal, Jerome Powell, está utilizando estas tácticas para mantener a flote la economía en medio de una pandemia global. En marzo de 2020, Powell aprovechó la impresora de la Fed para crear lo que ahora representa aproximadamente el 40% de todos los dólares estadounidenses en la economía mundial. Con las expectativas de inflación proyectadas para 2022, no se enfrenta a otra opción que esgrimir la más”opción nuclear”del arsenal de la Fed: secar la economía mundial.

En junio de 2021, Powell realizó un cambio importante en la política monetaria con un sorprendente aumento del 0,05% en dos tipos de interés cruciales: el interés sobre el exceso de reservas (IOER) y el interés sobre los contratos de recompra inversa. Este artículo desglosará estos instrumentos técnicos monetarios, los conceptos básicos de cómo opera la Fed, analizará el reciente cambio de política de Powell y revelará lo que todo esto podría significar tanto para el precio de bitcoin como para la economía global en el futuro.

Cómo funciona la Fed:

En última instancia, la Fed está en deuda con su cartel de accionistas o bancos miembros. Este sistema distributivo de banca e inversión es lo que impone la política monetaria mundial.

Los distribuidores principales: JP Morgan & Chase Co., Goldman Sachs, Bank of America, Wells Fargo, Morgan Stanley, etc., son importantes porque compran todo el exceso de oferta de papel del Tesoro de EE. UU. (reservas) eso es subastado por el Departamento del Tesoro para financiar operaciones y mantener la economía en marcha. Estos miembros primarios recogen el 50% de los bonos del tesoro emitidos y los venden inmediatamente a la Fed a cambio de efectivo. Así es como se monetizan las tesorerías (deuda estadounidense). En cambio, los bancos centrales extranjeros solo compran hasta el 30% de la emisión a tres años de la nueva oferta de bonos del tesoro, y el 20% restante se deja al sector privado.

Por lo tanto, cuando los bancos controlan el flujo de capital, es la Fed la que controla la salud y el bienestar general del mundo entero mediante la moneda gobernante, el dólar. Comencemos con los conceptos básicos de cómo gotea este grifo monetario analizando las prácticas comunes de la Fed.

La tasa de fondos de la Fed

La herramienta más destacada que utiliza la Fed para administrar la economía es la tasa de fondos federales, que es el costo bruto de pedir prestados fondos de la Fed. Al ser el prestamista de última instancia, la Fed teóricamente puede imprimir cantidades ilimitadas de dinero elástico para cubrir cualquier cantidad de desajustes temporales en los mercados monetarios. Si los bancos se prestan demasiado dinero y no pueden devolverse entre sí para cumplir con las tasas de reserva requeridas antes de la hora de cierre, la Fed puede rescatarlos a tasas de interés preferenciales y baratas.

Por ejemplo, si un el banco necesita $ 10 mil millones para las 5 p.m. para cubrir sus obligaciones de nómina y préstamos, simplemente pueden obtener ese dinero de la Reserva Federal a una tasa muy barata para salvar su trasero. La cantidad de dinero que la Fed puede imprimir para evitar estos desequilibrios es ilimitada, a menos que se erosione la confianza de la gente en este sistema. Mientras las ovejas no pregunten de dónde viene el dinero, la fiesta continúa.

Bolsa de rescate de Bernanke

Durante la crisis de Lehman Brothers en 2008, el entonces presidente de la Fed, Ben Bernanke, instituyó dos programas monetarios importantes: intereses sobre el exceso de reservas ( IOER) y la ventana de repositorio inversa. Ambas políticas se utilizan para ajustar o eliminar la liquidez de los mercados. Los bancos continuaron ajustando durante años para esterilizar todo el dinero QE que la Fed creó para los rescates durante la Gran Recesión. La”esterilización”auto-acuñada por Bernanke es la razón por la que no hubo hiperinflación durante la Gran Recesión. Si los bancos no hubieran tenido incentivos para ajustar, todo ese dinero habría perseguido la oferta limitada de bienes en la economía.

IOER

Con IOER, cualquier exceso de reservas en el sistema bancario podría mantenerse en la Fed y ganar intereses. Esto agota la liquidez en el mercado porque los bancos no tienen el capital excedente para otorgar préstamos. En el pasado, los bancos no usaban la IOER porque lo que pagaba la Fed solía estar por debajo de la tasa vigente que se ofrecía en el mercado monetario, por lo que nadie usaba la facilidad porque las tasas estaban limitadas a cero.

A raíz de Lehman y la flexibilización cuantitativa (QE), Bernanke elevó la IOER a 25 puntos básicos. Naturalmente, los bancos respondieron y adoptaron la nueva política y depositaron 2,8 billones de dólares en la Fed para ganar un cuarto de punto de interés. Si la IOER es más alta de lo que los bancos pueden ganar en el mercado monetario nocturno, entonces depositarán sus reservas en la Fed.

Repo 101

Otro La herramienta de ajuste que utiliza la Fed es un acuerdo de recompra. Esta herramienta es similar al método de flexibilización cuantitativa de Bernake durante la Gran Recesión. En una crisis económica, los tiempos desesperados ciertamente requieren medidas desesperadas. Sin embargo, los contratos de repos se llevan a cabo en un período de tiempo mucho más corto. Por lo tanto, el repo es algo a lo que me gusta referirme como”QE de alta preferencia temporal”.

En pocas palabras, un contrato de repo es un acuerdo que la Fed hace con un banco para comprar temporalmente un valor (colateral ) con la promesa de devolverlo con una pequeña devolución o un precio más alto (intereses). En el caso de una crisis de liquidez, el banco está corto de efectivo y aprovecha la ventanilla de la Fed y solicita un préstamo titulizado. La Fed le da efectivo al banco y, a cambio, recibe una garantía del banco. El efectivo ayuda con las obligaciones crediticias del banco y agrega liquidez a la economía, lo que alivia la tensión y la incertidumbre del mercado (también conocido como rescatar a las instituciones”demasiado grandes para quebrar”con QE). Una vez que el préstamo llega a su plazo, la Fed y el banco intercambian activos por efectivo y el banco paga los intereses adeudados (supuestamente).

Un contrato de recompra inverso es exactamente lo opuesto al anterior. En este escenario, la Fed envía valores al banco a cambio de efectivo. Esta reasignación de capital a las cuentas de la Fed ajusta y agota la liquidez del mercado.

Powell marca su territorio

Durante la reunión del Comité Federal de Mercado Abierto de junio de 2021, Powell planteó el IOER y tasas de recompra inversa en cinco puntos básicos. Al igual que la estrategia de Bernanke, Powell comenzó su proceso de esterilizar los mercados de efectivo para evitar la inflación. Además, Powell adoptó una estrategia defensiva de reducción gradual para retirar dinero de la economía global y generar una tensión asimétrica en Europa. A mediados de junio, se retiraron 250.000 millones de dólares de los mercados y se derrumbó el euro.

A diferencia de la Reserva Federal, el Banco Central Europeo (BCE) puede (y muy probablemente planea hacerlo) ir a la quiebra al destruir intencionalmente el euro con tasas de interés negativas. Tom se refiere a esto en las entrevistas. Su plan supuestamente es destruir su mercado de bonos soberanos y secar la industria bancaria. El gran reinicio es el caballo de Troya de Europa para controlar el flujo monetario mundial socavando el cartel bancario de la Fed. Todo esto es parte del objetivo de la UE de destruir la capacidad de EE. UU. De reducir la impresión de dinero a través de programas astronómicos de Build Back Better que le costarían billones de dólares a Estados Unidos.

Estas políticas fueron diseñadas para garantizar que la Fed no tenga más opción que monetizar todo el gasto y aplicar tasas de interés negativas a los estadounidenses, tal como Europa lo ha hecho con sus ciudadanos. Esto crearía un dólar débil y un euro fuerte, evitando que Europa implosione en su deuda mientras el BCE implementa una CBDC para instituir controles de capital sobre los individuos y establecer la hegemonía monetaria y económica en el mundo. La decisión de Powell de aumentar las tarifas evitó que ocurriera este cambio monetario .

Desde la aprobación de La Ley CARES , ahora tanto corporaciones como no las empresas financieras tienen acceso a la ventana de la Fed que originalmente era exclusiva del cartel bancario de la Fed. Desde COVID-19, IOER era cero y la ventana de recompra solo estaba disponible para los distribuidores principales de la Fed. Ahora, empresas como BlackRock las están eliminando del sistema de transmisión monetaria (también conocido como la máquina de hacer dinero). En pocas palabras, Powell está endureciendo para proteger el cartel bancario estadounidense y la hegemonía del dólar.

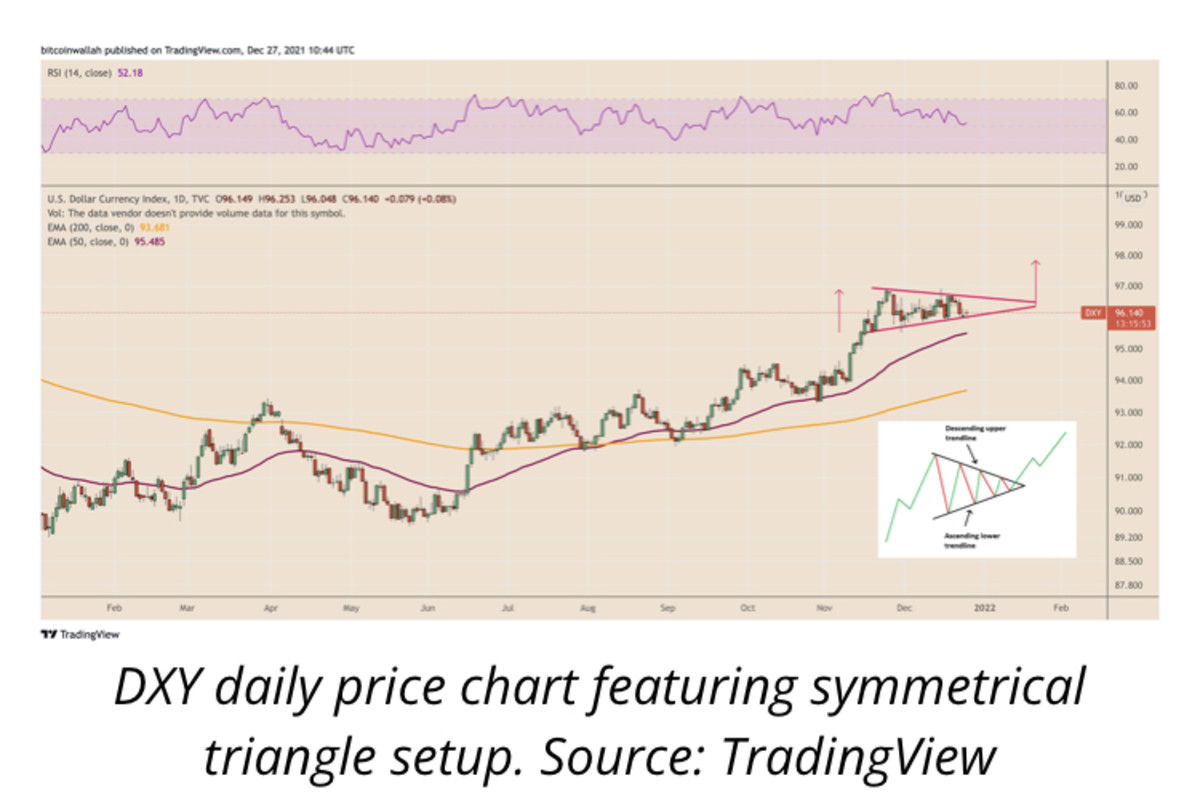

La expectativas de tasas de interés elevadas solo fortalecerán el dólar, aplastarán el euro y reasignarán capital a inversiones más sólidas. En diciembre de 2021, la Fed manifestó su voluntad de reducir agresivamente con tres subidas de tipos en 2022. Yashu Gola de Coin Telegraph demuestra en los gráficos a continuación cómo las políticas de endurecimiento de Powell son optimistas para el dólar al crear una fuga de capitales de Europa de regreso a Estados Unidos.

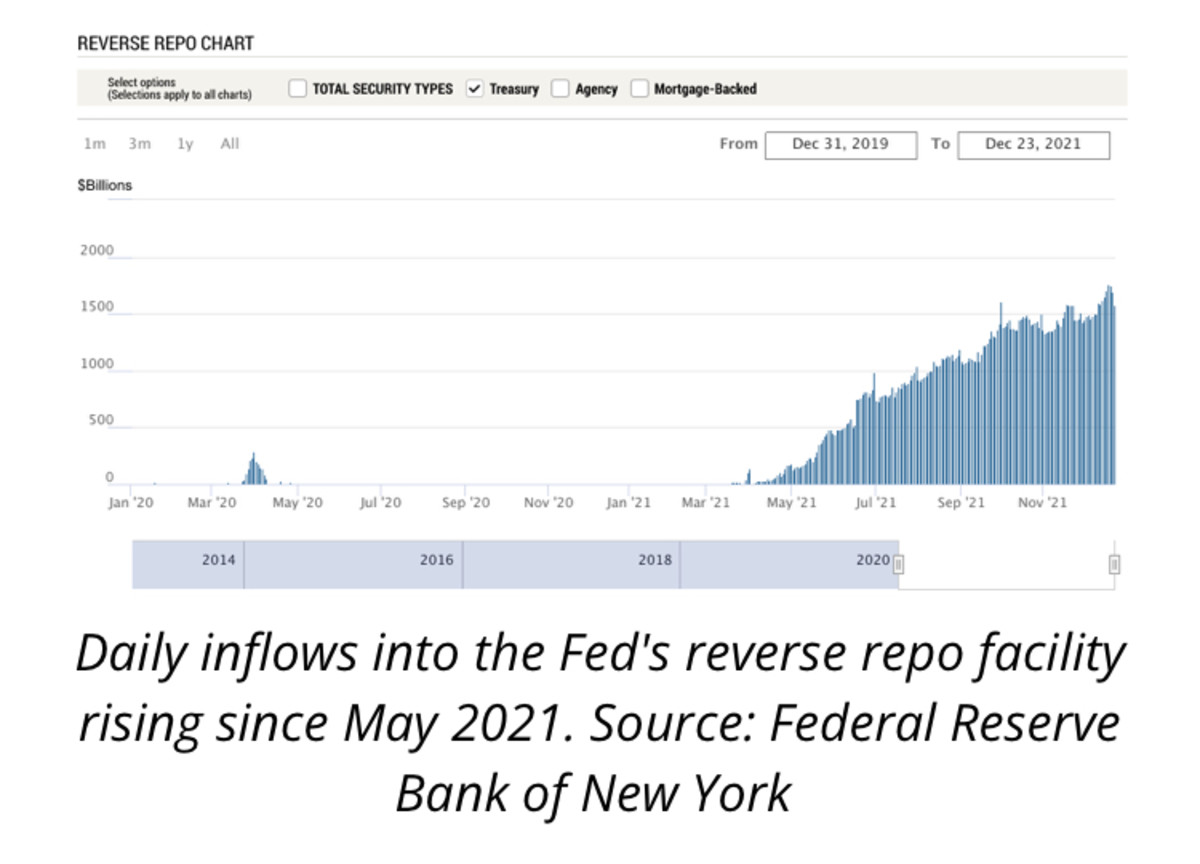

Las políticas de Powell se están implementando en el extranjero mediante la apertura de instalaciones de repositorio en el extranjero. Los bancos europeos están fortaleciendo cada vez más el dólar al cambiar sus euros adicionales por dólares que ahora pueden estacionar en la Fed. El 20 de diciembre de 2021 , aproximadamente 1,7 billones de dólares fluyeron hacia la línea de recompra de la Fed, lo que la convierte en la inyección de efectivo en un día más alta hasta la fecha. Cuando la deuda de su gobierno le ofrece rendimientos negativos sobre el exceso de euros, un rendimiento positivo del 0.05% en la moneda de reserva mundial es muy atractivo.

A medida que se instalen presiones deflacionarias como esta, se producirá una corrección inevitable durante esta reasignación de capital. Las tasas de interés más altas sofocarán la inflación de los precios de los activos en vehículos de inversión comunes”probados y verdaderos”. Un dólar fuerte encarecerá la deuda y desincentivará a las empresas y las personas para que se apalanquen hasta la médula. Activos como acciones, bienes raíces, tesorerías, gorritos; lo que sea, se cambiará el precio en activos tangibles duros como el oro y el petróleo. Sin embargo, el alfa ganado en activos tangibles será ridículo en comparación con la apreciación observada en bitcoin.

Trojan Horsing, un estándar de Bitcoin

“No creo que la solución a nuestro problema sea simplemente elegir a las personas adecuadas. Lo importante es establecer un clima político de opinión que haga que sea políticamente rentable para las personas equivocadas hacer lo correcto. A menos que sea políticamente rentable para las personas equivocadas hacer lo correcto, las personas adecuadas tampoco harán lo correcto o, si lo intentan, pronto dejarán el cargo”.-Milton Friedman

Con una política monetaria más sólida centrada en la responsabilidad fiscal, Powell y sus accionistas pueden verse incentivados a mantener su dominio económico adoptando bitcoin como un activo legítimo que asegurará la hegemonía del dólar..

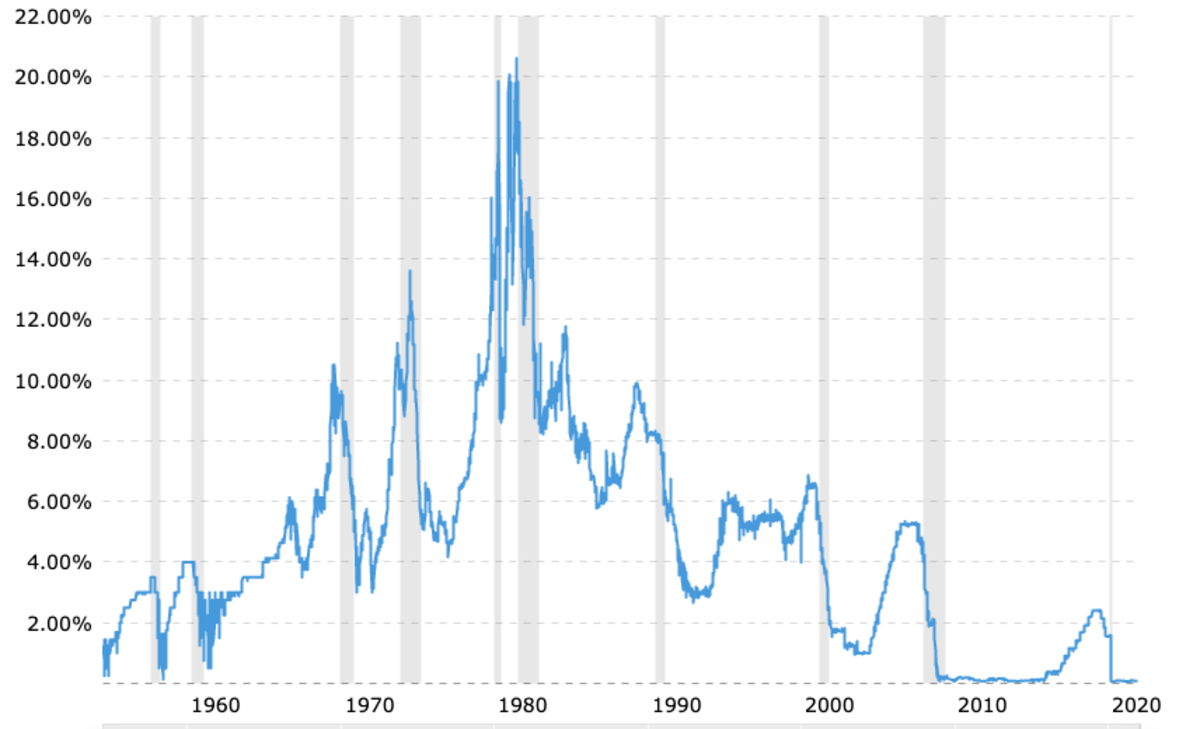

En tiempos de incertidumbre económica, el mundo retrocede sin saber cuál será la política monetaria de la Fed. Las duras políticas de Powell son señales de que la Fed necesita recuperar la confianza del mercado y aumentar las tasas de interés es la única forma de hacerlo. Esta es la narrativa que domina el pensamiento del mercado y se demostró mejor cuando Paul Volcker fue presidente de la Fed. Volcker se vio obligado a subir las tasas para combatir la inflación excesiva de principios de los 70 para mantener la hegemonía del dólar. Durante ese período inflacionario, el precio del oro se recuperó de 1971 a 1980. Cuando Volcker aumentó la Fed Funds Rate , el mercado se tensó. Powell se enfrenta al mismo dilema y utilizará sus herramientas de ajuste monetario para proteger el dólar.

Tasa de fondos federales-Gráfico histórico de 62 años

Con el límite de suministro fijo de Bitcoin de 21 millones y el dinero institucional ingresando al campo de juego, su propuesta de valor podría Supere con creces al del oro en tiempos de incertidumbre económica y se convierta en un refugio seguro para el capital. El capital fluye hacia donde se le trata mejor, y con los bonos del Tesoro con rendimientos negativos en términos reales, el estacionamiento de capital en la Fed es un pasivo obvio para cualquier inversionista. Como resultado, las naciones venderán sus bonos del Tesoro de EE. UU. A medida que las personas se den cuenta de que”la plena fe y el crédito del gobierno de los Estados Unidos”es el mayor riesgo de contraparte en general.

La confianza en la solvencia crediticia de EE. UU. Disminuirá a medida que las finanzas las instituciones se deterioran una vez que la gente se da cuenta del riesgo moral entre los bancos y los rescates de la Fed. Se producirá una disociación del sistema financiero heredado a medida que los participantes del mercado busquen una nueva forma de garantía para reemplazar los bonos del Tesoro de EE. UU. Bitcoin está preparado para esta oportunidad porque no tiene un riesgo de contraparte, lo que lo convierte en la garantía prístina que debe aprovechar la industria de la banca comercial, las empresas de todo tipo e incluso la Fed. O, como bien dice Michael Saylor, las empresas se conectarán a la red Bitcoin y se convertirán en aplicaciones encima de ella. Los bancos se verán obligados a ofrecer servicios financieros de bitcoins a sus clientes para competir y seguir siendo relevantes hasta que sus servicios ya no sean necesarios, ya que las personas toman la custodia de sus fondos y se convierten en sus propios bancos.

La reasignación del capital también podría desmonetizar los bonos del Tesoro de EE. UU. y ser redirigido a bitcoin como una nueva forma prístina de garantía, creando un estándar híbrido cuasi bitcoin/dólar. Sin embargo, la historia nos recuerda que la planificación central siempre falla y, por lo tanto, un dólar respaldado por bitcoin será efímero. Los burócratas de la Fed cederán a las tentaciones de degradar la oferta monetaria y el experimento fracasará inevitablemente. Por lo tanto, la dependencia de los bancos centrales y el dinero fiduciario se habrá evaporado. Sin embargo, un colapso violento y una transición no tendrán que ser un requisito para esta nueva economía.

Como Satoshi tan elocuentemente dijo :

“La raíz del problema con la moneda convencional es toda la confianza que se requiere para que funcione. Se debe confiar en que el banco central no degradar la moneda, pero la historia de las monedas fiduciarias está llena de violaciones de esa confianza. Se debe confiar en los bancos para que retengan nuestro dinero y lo transfieran electrónicamente, pero lo prestan en oleadas de burbujas crediticias con apenas una fracción de reserva. Tenemos confiarles nuestra privacidad, confiar en que no permitirán que los ladrones de identidad agoten nuestras cuentas ”.

Las políticas monetarias de Powell de endurecimiento para fortalecer el dólar habrán sido el último ataque especulativo contra el dólar mismo y será el caballo de Troya para una nueva era de dinero sólido. La experimentación del sistema heredado adoptando gradualmente g bitcoin será el proceso fortuito que el mundo necesita para adaptarse a un estándar de Bitcoin.

Esta es una publicación de invitado de Phil Gibson. Las opiniones expresadas son completamente suyas y no necesariamente reflejan las de BTC, Inc. o Bitcoin Magazine.