Cycling On-Chain es una columna mensual que utiliza datos en cadena y relacionados con precios para comprender mejor los movimientos recientes del mercado de bitcoins. Esta octava edición proporciona un año de revisión para 2021 y luego evalúa cómo se ven las tendencias actuales en 2022.

Un año de crecimiento modesto

El precio de bitcoin abrió el año en $ 27,346 ( en Kraken) y en realidad nunca miró hacia atrás. Las esperanzas eran muy altas, lo que se debió en gran parte al miedo institucional a perderse (FOMO) que desencadenaron Michael Saylor y MicroStrategy, en combinación con Modelos Stock-to-Flow (S2F) y S2F Cross Asset (S2FX) que predijeron un precio de alrededor de $ 100.000 y $ 288.000, respectivamente.

Bitcoin nunca vio esos precios en 2021, pero estableció un nuevo máximo histórico en $ 68,991 (en Kraken) en noviembre. Cerró el año a un precio de $ 46,150, lo que supone un aumento de $ 18.804 (68,8%) desde el inicio del año. El historial de precios completo de 2021 de Bitoin (en Kraken) se muestra en la figura 1.

Figura 1: Precio de Bitcoin (XBT) en dólares estadounidenses (USD) en Kraken ( Fuente ).

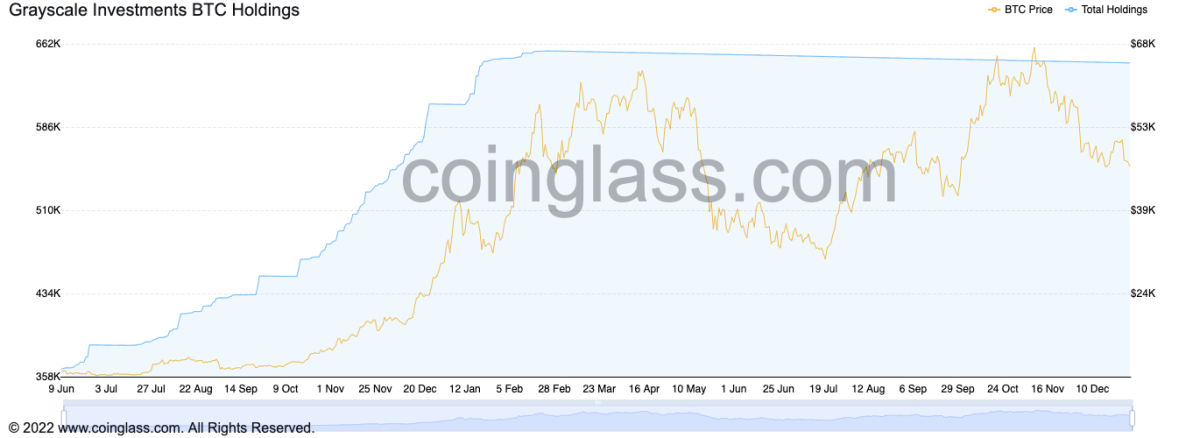

Parada de flujos de entrada en escala de grises en febrero

En enero de 2021, el precio de bitcoin alcanzó su primer pico local de su ciclo alcista, durante el cual varios Las tendencias en cadena cambiaron. En particular, la presión de venta de los tenedores a largo plazo y los mineros comenzó a disminuir. Durante ese tiempo, todavía existía un gran FOMO institucional, probablemente provocado por la combinación de MicroStrategy y el evento de incorporación institucional de NYDIG que se rumoreaba que era muy exitoso, así como Tesla compró $ 1.5 mil millones en bitcoins a principios de febrero y lo aceptó para la venta de automóviles.

Sin embargo, en febrero, uno de los mayores impulsores de la subida de precios a nuevos máximos también dejó de hacerlo. Grayscale Investments, que es un fondo en el que principalmente inversores institucionales (81 –84%) puede comprar acciones que Grayscale respaldaría con bitcoin (GBTC) y prometer no vender nunca, con la excepción de su tarifa anual deducida. Durante 2020, las tenencias de BTC de Grayscale Investments experimentaron un aumento masivo, superando en poco más de 650.000 bitcoins en febrero (figura 2).

Figura 2: Inversiones en escala de grises BTC Holdings ( Fuente ).

Debido a la popularidad de las acciones de GBTC para entidades que pueden no haber estado dispuestas a auto-custodiar grandes cantidades de bitcoins por sí mismas, el precio de las acciones de GBTC cotizaba a un prima masiva sobre el precio al contado de bitcoin. Esto introdujo una oportunidad de arbitraje o” cash-and-carry trade “, en la que los inversores que simultáneamente iría en corto con GBTC a través de los mercados de futuros y en largo con GBTC comprando acciones y cerrando ambas posiciones cuando las acciones de GBTC se desbloquearían para negociarse en los mercados secundarios seis meses después. Al hacerlo, los inversores podrían capturar un diferencial”libre de riesgo”entre el precio de las acciones de GBTC y el precio al contado de bitcoin, que alcanzó un máximo de 40,2% en diciembre de 2020 (figura 3).

Figura 3: Inversiones en escala de grises BTC premium ( Fuente ).

A fines de febrero de 2021, esta prima de GBTC cayó a niveles negativos, cerrando la ventana para esta oportunidad de arbitraje que sacó tantos bitcoins del mercado. En retrospectiva, este cambio probablemente jugó un papel clave en la falta de vigor en los meses siguientes para seguir subiendo con confianza a nuevos máximos históricos, como lo hizo durante la carrera alcista de 2017.

El capital fluye cada vez más hacia Altcoins Y NFT en el primer y segundo trimestre

Desde principios de 2021, una cantidad creciente de capital ha comenzado a fluir hacia otros activos criptográficos como altcoins y tokens no fungibles (NFT). Por esa misma época, el frenesí de acciones de GameStop estaba sucediendo, donde los inversores minoristas se confabularon en plataformas como Reddit y Robinhood para bombear los precios de ciertas acciones que los fondos de cobertura estaban acortando masivamente. Una gran parte del mercado claramente buscaba activos con ventajas extraordinarias, independientemente del perfil de riesgo que se les atribuye.

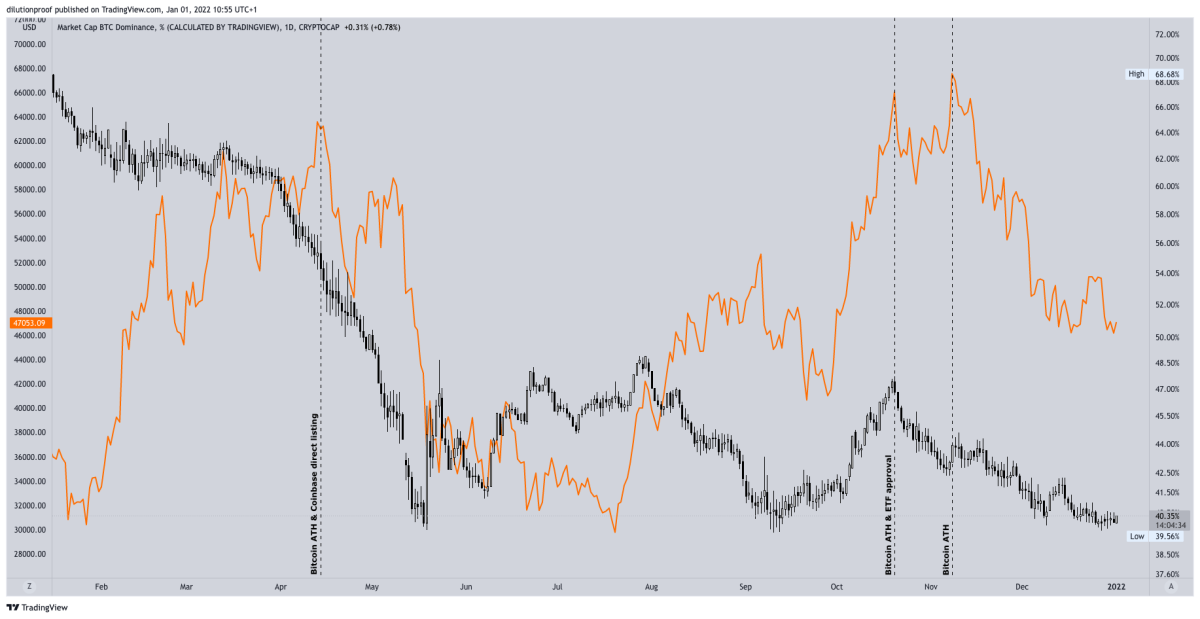

Dentro de los mercados de cifrado más amplios, estaba surgiendo la anticipación de una próxima”OPI”de Coinbase. El 14 de abril, Coinbase estaba de hecho cotiza directamente en Nasdaq . Este evento coincidió con una serie de ejecutivos que vendieron sus acciones, lo que provocó una caída masiva en el precio de sus acciones ese día. El precio de bitcoin también estableció un nuevo máximo histórico ese día pero, después de eso, bajó junto con el precio de las acciones de Coinbase.

Para los comerciantes de altcoins, la cotización directa de Coinbase significó que una gran cantidad de tokens ahora estaban disponibles en una plataforma que opera en un escenario más grande, enviando sus expectativas de precios para estos tokens al alza. Alrededor del listado directo de Coinbase, los precios de las altcoins superaron a los bitcoins por grandes márgenes, enviando el Índice de Dominio de Bitcoin, que es el porcentaje de la capitalización del mercado criptográfico general que consiste en bitcoins, a la baja (figura 4).

Figura 4: Precio de Bitcoin (naranja) y dominio del mercado (blanco y negro) ( Fuente ).

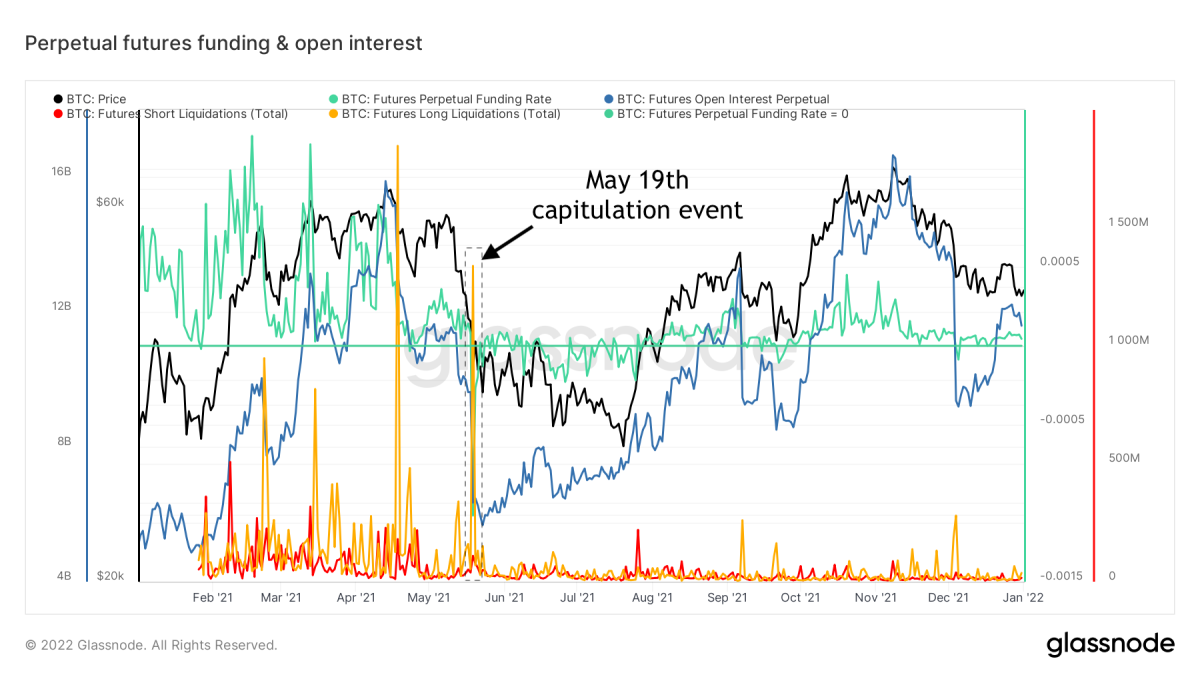

Elon y China provocan una capitulación del mercado En mayo

Desde la cotización directa de Coinbase a mediados de abril, se estaba depositando una cantidad cada vez mayor de bitcoins en los intercambios y el precio siguió realizando acciones laterales. El 12 de mayo, el CEO de Tesla, Elon Musk, tuiteó inesperadamente que Tesla dejaría de aceptar bitcoins para pagos debido a preocupaciones medioambientales. Una semana después, el 18 de mayo, China prohibió a sus instituciones financieras ofrecer servicios de bitcoin, lo que exacerbó este miedo, incertidumbre y duda (FUD) que creó ansiedad en un mercado relativamente sobrecalentado.

Esta combinación de eventos envió a la el precio de bitcoin bajó rápidamente. Muchos bitcoins previamente ilíquidos se volvieron líquidos nuevamente y se enviaron a intercambios. Este evento de capitulación del mercado terminó con una explosión el 19 de mayo, ya que los movimientos a la baja de los precios enviaron el valor de muchos contratos de futuros con margen de bitcoin por debajo de sus precios de liquidación (figura 5), lo que provocó la venta automática de la garantía subyacente de bitcoin de esos contratos, enviando el precio bajó aún más. La cascada resultante de liquidaciones pintó la primera vela diaria de bitcoin con un rango de precios intradía de $ 10,000, desafortunadamente a la baja.

Figura 5: Precio de Bitcoin (negro), interés abierto de futuros (azul), tasa de financiación de futuros perpetuos (verde), liquidaciones cortas (rojo) y largas (naranja) ( Fuente ).

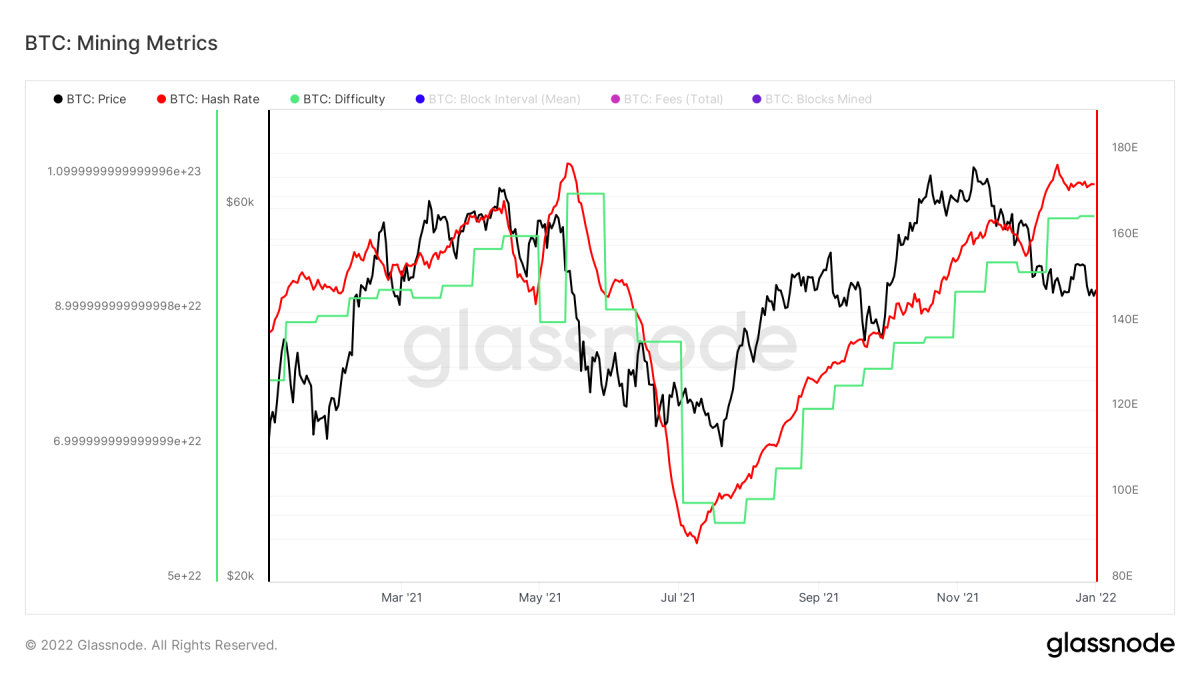

China toma medidas enérgicas contra la minería de Bitcoin en mayo y junio

Para China, las medidas enérgicas contra Bitcoin no se detuvieron allí. Los Bitcoiners experimentados han visto a China prohibir y desbloquear Bitcoin docenas de veces desde 2013, pero esta vez en realidad fue diferente. Una gran parte de la minería de bitcoins se ha realizado históricamente en China, pero durante mayo y junio de 2021, el gobierno chino prohibió la minería de bitcoins, lo que resultó en una caída de la tasa de hash de alrededor del 50% durante ese período (figura 6).

Figura 6: Precio de Bitcoin (negro), hash tasa (rojo) y dificultad (verde) ( Fuente ).

Este período realmente fue uno de los momentos más inciertos en Bitcoin durante los últimos años. ¿Fuimos testigos de un ataque real de un estado-nación a Bitcoin, o China estaba tomando una decisión aquí que tiene el potencial de pasar a la historia como la peor decisión geopolítica relacionada con Bitcoin? El 1 de junio, escribí lo siguiente en el COC # 2:

“Si la red de Bitcoin se mantiene fuerte, las medidas enérgicas de China en su contra se convertirán en un gran ejemplo de la antifragilidad de Bitcoin.. El objetivo de un sistema verdaderamente descentralizado es que no se puede prohibir ese sistema, solo se puede prohibir su uso. La tasa de hash que se aleja de China también reduce el impacto del futuro FUD recurrente de China (Miedo, Incertidumbre y Duda), ya que su control potencial sobre el sistema en realidad habrá disminuido”.

Afortunadamente, esto es exactamente lo que se desarrolló en los meses siguientes. Según los informes, muchos mineros chinos de Bitcoin se mudaron a jurisdicciones más favorables a la minería, y la tasa de hash y la dificultad de Bitcoin se recuperaron por completo a sus máximos históricos anteriores. Bitcoin una vez más mostró su resistencia, ya que los mercados recuperaron la confianza durante la segunda mitad de 2021.

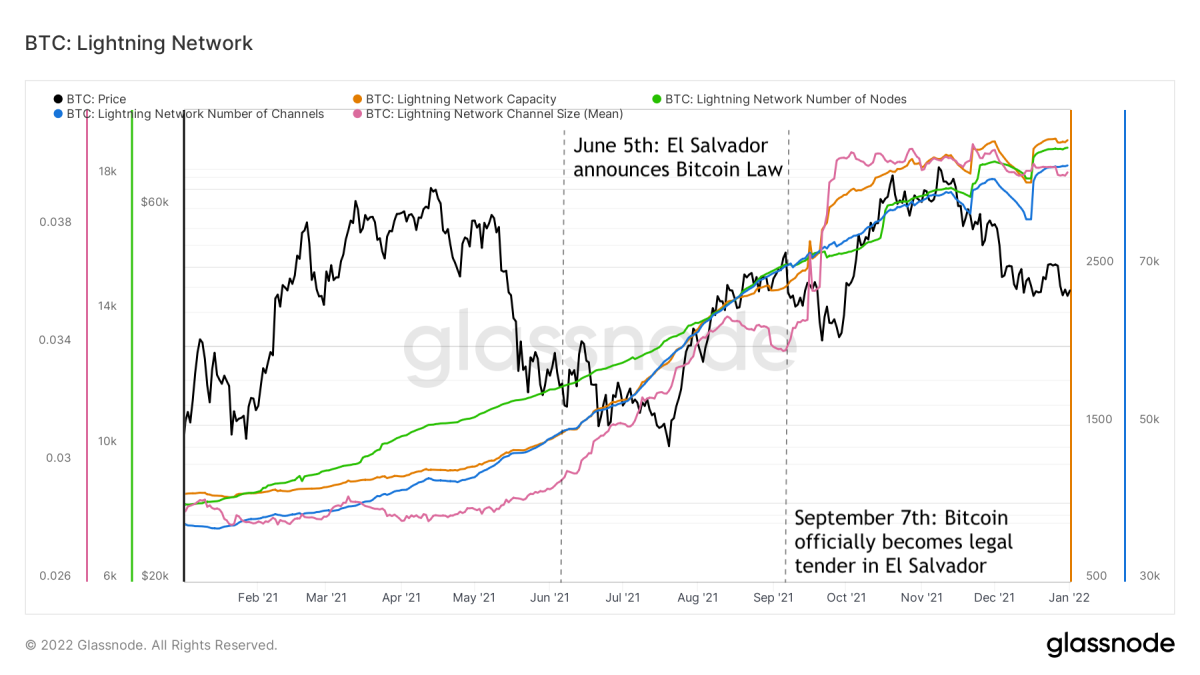

El Salvador adopta Bitcoin durante el verano

Al mismo tiempo que China tomó medidas enérgicas contra Bitcoin, El Salvador le abrió los brazos y anunció que convertiría a Bitcoin en moneda de curso legal en su país. La estrategia de Bitcoin de El Salvador dependería en gran medida de la adopción de Lightning Network como medio de pagos diarios y sentaría un precedente excelente para la usabilidad real de Bitcoin como medio de intercambio, lo que podría eliminar otra fuente recurrente de FUD de la mesa. Aunque no sabemos hasta qué punto el anuncio de El Salvador provocó esto, a lo largo de 2021, la adopción de Lightning Network se disparó en todas las cuentas (figura 7).

Figura 7: Precio de Bitcoin (negro) y capacidad de Lightning Network (naranja), número de nodos (verde), número de canales (azul ) y el tamaño medio del canal (rojo) ( Fuente ).

A medida que se recuperaba la tasa de hash y el”Día de Bitcoin”de El Salvador, donde oficialmente se convertiría en moneda de curso legal y todos los habitantes del país obtendrían $ 30 en bitcoins si descargaban la aplicación Chivo del gobierno, cambiaron la de Bitcoin. narrativa a un tono más positivo. El propio Bitcoin Day (7 de septiembre) terminó funcionando como un”evento de venta de noticias”, lo que provocó otra feroz liquidación que hizo bajar el precio en las semanas siguientes. Este nuevo techo local fue seguido por un nuevo mínimo más alto, lo que sugiere que la tendencia general en el precio de bitcoin había cambiado de bajista a alcista durante todo el verano.

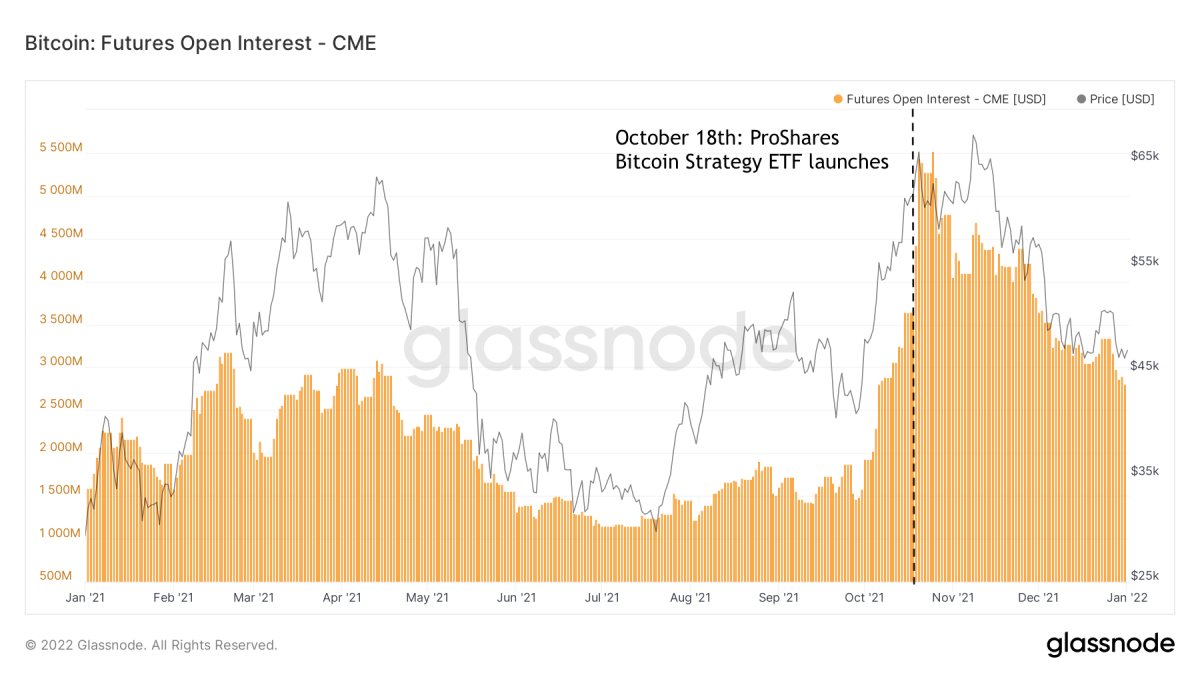

Lanzamiento de Bitcoin Futures Etfs en octubre

A lo largo del verano, los flujos de capital en cadena se volvieron alcistas nuevamente, ya que muchas monedas se movían de las bolsas a manos de tenedores a largo plazo y entidades sin liquidez. Esto coincidió con la recuperación de la tasa de hash y la adopción de Bitcoin en El Salvador, que luego fue seguida por otra gran historia que los participantes del mercado de bitcoins han anticipado durante mucho tiempo: la aceptación formal de un fondo cotizado en bolsa (ETF) de bitcoins.

Durante 2021, la Comisión de Bolsa y Valores de EE. UU. (SEC) nombró a Gary Gensler como su nuevo presidente. Gensler tenía un historial de tener una actitud más positiva hacia Bitcoin, y a lo largo de 2021 dio pistas de que podría aprobarse un ETF de bitcoin basado en futuros. El 1 de octubre, el ETF de ProShares Bitcoin Strategy se convirtió en el primer ETF de bitcoin en ser aprobado, al que siguieron muchos otros ETF basados en futuros. El ETF de ProShares usaría predominantemente futuros de CME, lo que condujo a un aumento masivo en la cantidad de interés abierto en esos (figura 8).

Figura 8: Precio de Bitcoin (negro) e interés abierto de futuros de CME (naranja) ( Fuente ).

El período previo a el lanzamiento del ETF envió a Bitcoin a nuevos máximos históricos, pero la aprobación del ETF en sí también funcionó como un evento de venta de noticias. En las semanas siguientes, el precio de bitcoin se recuperó nuevamente y creó nuevos máximos, pero ha estado en una tendencia bajista desde entonces.

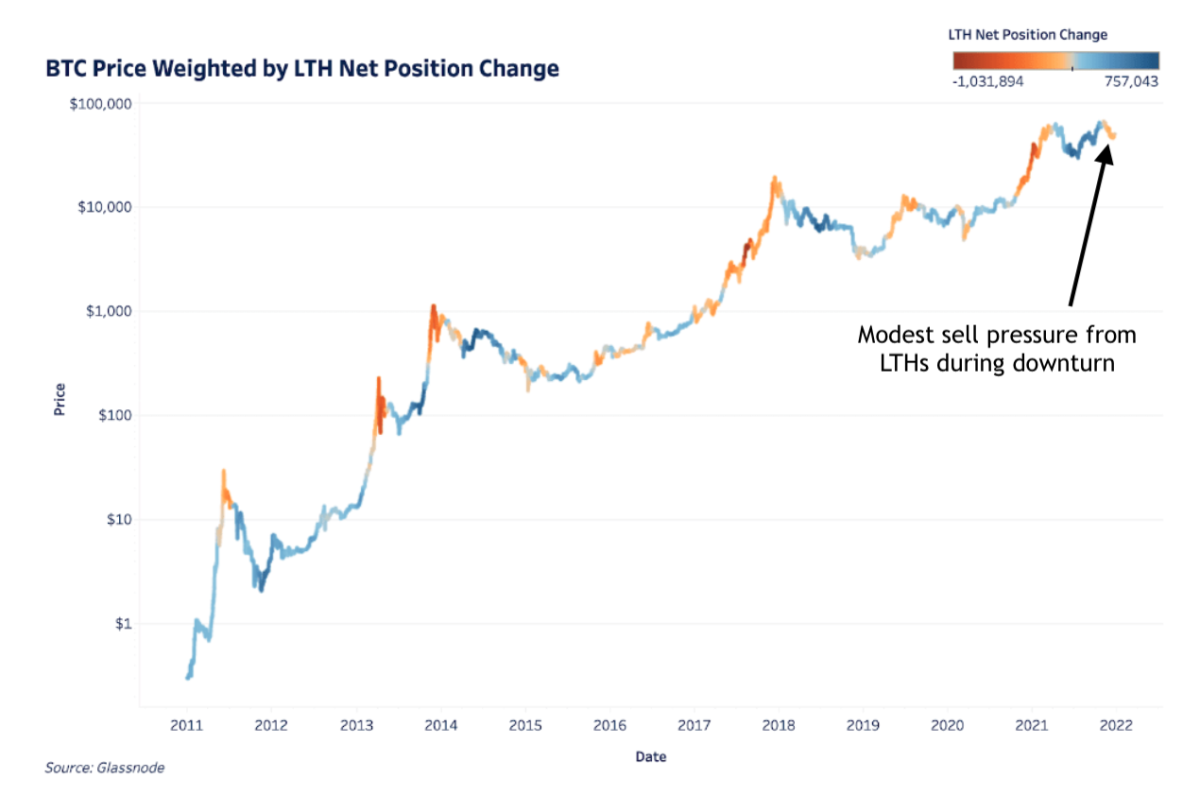

Los tenedores a largo plazo (LTH) proporcionaron recientemente una resistencia leve

Durante esta última tendencia bajista , sucedió algo interesante. Tradicionalmente, los tenedores a largo plazo (LTH), que son entidades etiquetadas con Glassnode que han retenido la mayoría de sus bitcoins durante al menos 155 días, tienden a vender algunas de sus monedas durante la fortaleza del mercado y particularmente durante el descubrimiento de precios. Esto también sucedió durante el último máximo histórico de ~ $ 69,000, pero incluso continuó un poco en el camino hacia abajo, lo cual es más atípico.

En un artículo reciente de la revista Bitcoin de Sam Rule, que destacó un parte de un boletín de Deep Dive relacionado, el precio de bitcoin se superpuso por el cambio de posición neta de LTH (figura 10). Esta figura muestra que los colores más”calientes”suelen aparecer durante las tendencias alcistas en el precio y, por lo general, desaparecen rápidamente tan pronto como el precio vuelve a bajar. Esta última tendencia bajista desde que tocó el máximo histórico de ~ $ 69,000 es una excepción a esa regla, ya que los LTH en total en realidad vendieron una porción modesta de su posición en el camino hacia abajo.

Figura 9: Precio de Bitcoin superpuesto por el cambio de posición neto de los tenedores a largo plazo (LTH), que son entidades que han retenido la mayoría de sus bitcoins durante 155 días o más (Fuente).

La razón de esto probablemente esté relacionada con las circunstancias macroeconómicas más amplias y las preocupaciones sobre el impacto económico de las decisiones políticas relacionadas a la aparición de la nueva variante Omicron COVID-19 que se señalaron el mes pasado en COC # 7.

Aunque ha habido señales positivas que sugieren que la variante Omicron podría no tener tanta impacto en el desarrollo de complicaciones que la variante Delta previamente dominante, las decisiones de política en algunos países han sido severas (por ejemplo, encierros). De manera similar, la última reunión de la Reserva Federal parece haber calmado los mercados financieros (los precios de las acciones subieron a nuevos máximos históricos desde entonces), pero una cierta cantidad de miedo e incertidumbre permanece activa en los mercados. Desde esa perspectiva, las tendencias descritas en COC # 7 siguen siendo relevantes hoy.

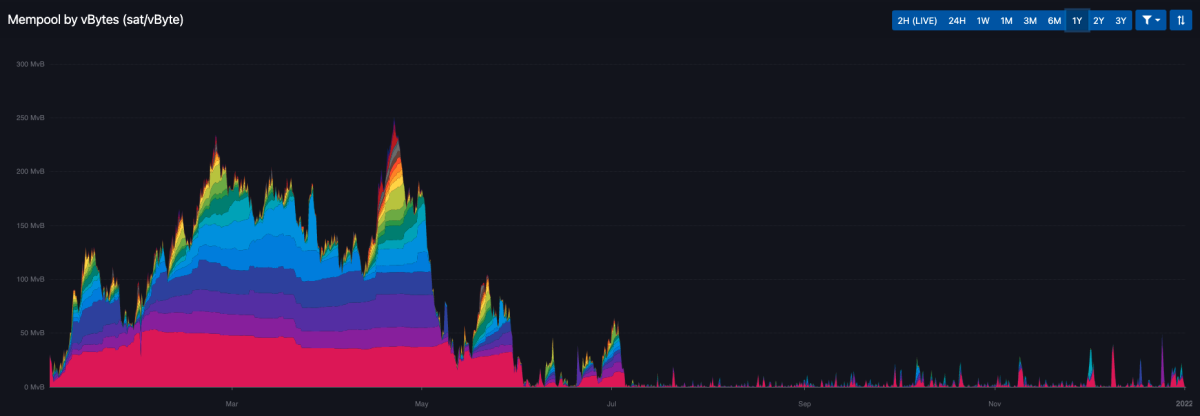

El mercado de Bitcoin carece de impulso

Una razón por la que el mercado no pudo manejar la modesta presión de venta de los LTH después de Superando máximos históricos fue que la mayor parte del impulso que estuvo presente durante la primera mitad de 2021 ya se ha ido. Desde el evento de capitulación de mayo, la actividad en cadena ha tenido una tendencia a la baja, como también se señaló en el COC # 4 a principios de septiembre. Durante la segunda mitad de 2020 y la primera mitad de 2021, el bitcoin mempool, que representa cuántas transacciones están alineadas, esperando ser incluidas en el siguiente bloque, se llenó continuamente. Desde entonces, el mempool se borra regularmente, enviando la mayoría de las tarifas de transacción a la tasa mínima de 1 satoshi por vByte (figura 10).

Figura 10: El mempool de Bitcoin según mempool.space ( Fuente ).

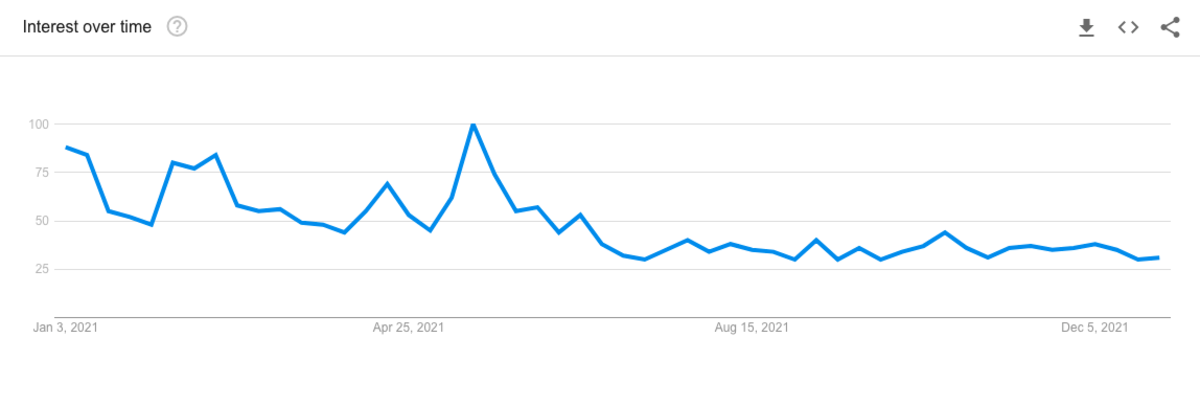

De manera similar, las tendencias de búsqueda de Google para la palabra”Bitcoin”que siempre ven un repunte durante las corridas de toros son sospechosamente tranquilas desde el verano (figura 11). Desde esta perspectiva, es realmente notable que el precio de bitcoin haya establecido recientemente nuevos máximos históricos, ya que la parte minorista del mercado se distrajo con activos alternativos o simplemente estuvo ausente.

Figura 11: Tendencias de búsqueda de Google en todo el mundo para”Bitcoin”( Fuente ).

En ausencia de la venta minorista, dominan los principales participantes del mercado

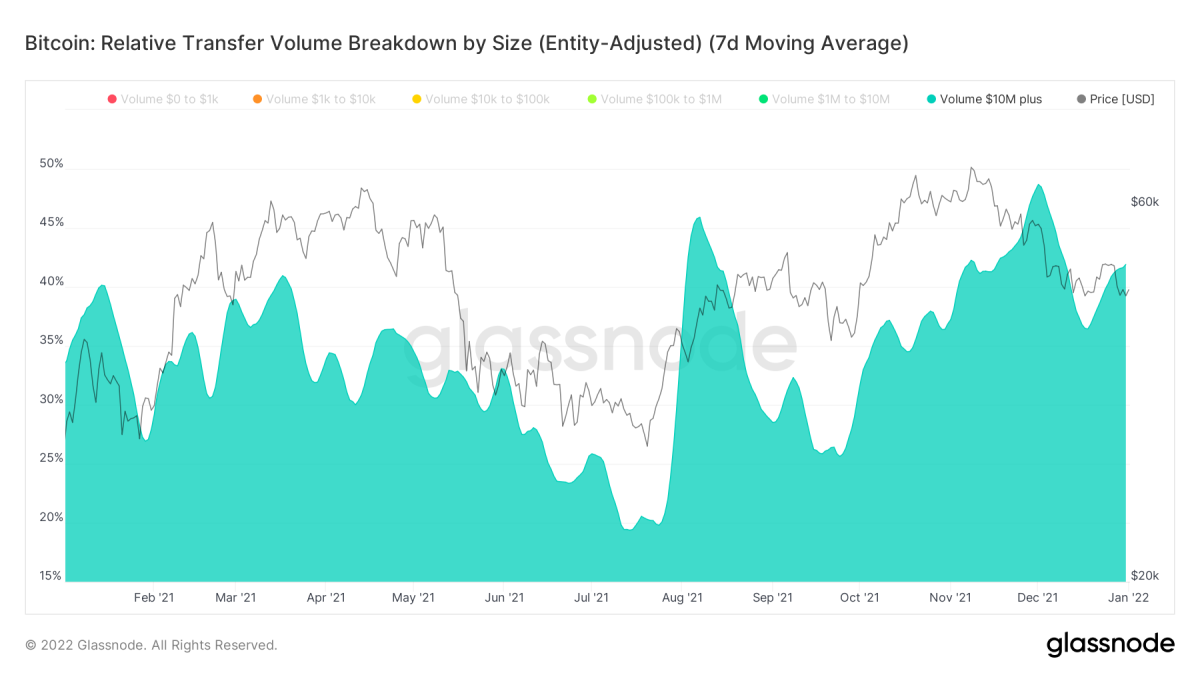

A principios de noviembre, el COC n. ° 6 señaló que el”dinero inteligente”ahora estaba a la cabeza del sector minorista. Desde entonces, ha quedado cada vez más claro que este es realmente el caso. Por ejemplo, cuando se observa el porcentaje del volumen de transferencia que consta de entidades en cadena más ricas (por ejemplo, con un valor de más de $ 10 millones) ha sido relativamente alto en comparación con la primera mitad de 2021 (figura 12).

Figura 12: El precio de bitcoin (gris) y siete-Día media móvil del porcentaje del volumen de transferencia en cadena que consta de entidades con una riqueza en cadena de $ 10 millones o más ( Fuente ).

Continúan los flujos de suministro en la cadena Neutral a alcista

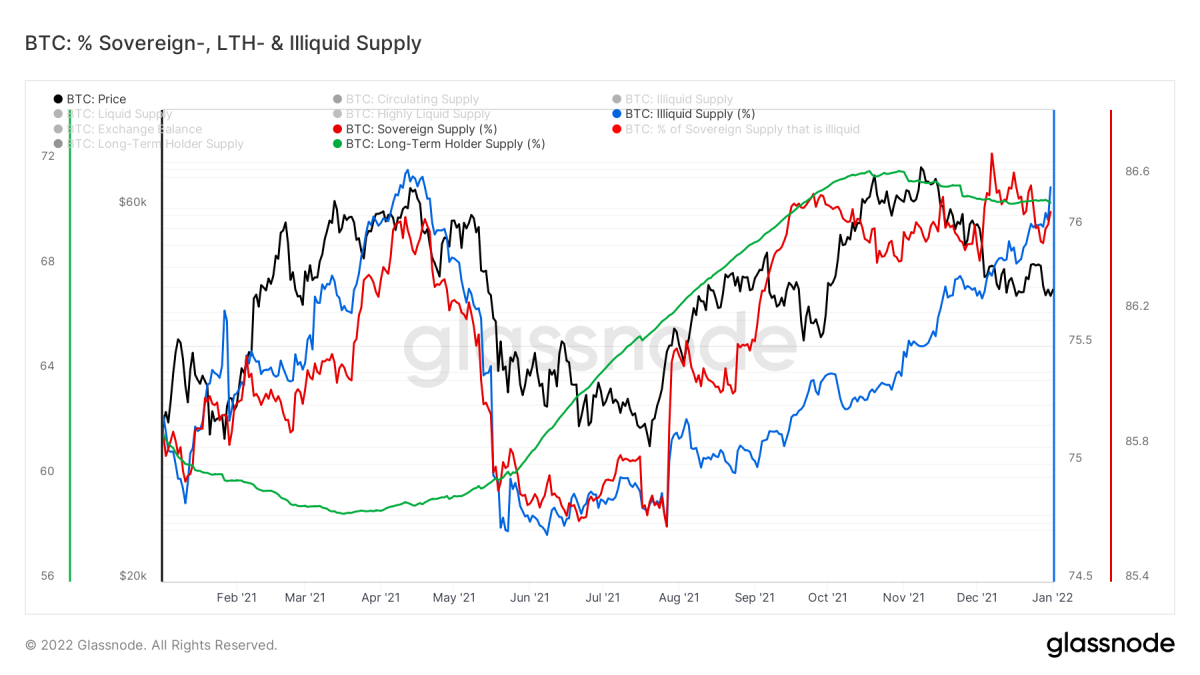

La modesta presión de venta de los LTH que se analizó con la figura 9 también se puede detectar en la tendencia bajista en la línea verde en la figura 13. Además, la línea roja e muestra que durante la última tendencia bajista de precios (línea negra), el suministro soberano, que es el suministro total de bitcoins que no se mantiene en los intercambios, no experimentó una desaceleración similar a la que tuvo después de la cima del mercado de mediados de abril de 2021 (Coinbase direct listado) y el posterior FUD de Elon y China. El suministro ilíquido (azul), que es el suministro total de bitcoins que está en manos de entidades que Glassnode identificó con poco o ningún historial de ventas, en realidad ha aumentado y ha vuelto a valores similares a los de mediados de abril de 2021..

Figura 13: Precio de Bitcoin (negro ) y el porcentaje de la oferta circulante que Glassnode etiqueta como “ilíquido” (azul), en manos de tenedores a largo plazo (LTH) (verde) o no estar en bolsas (rojo) ( Fuente ).

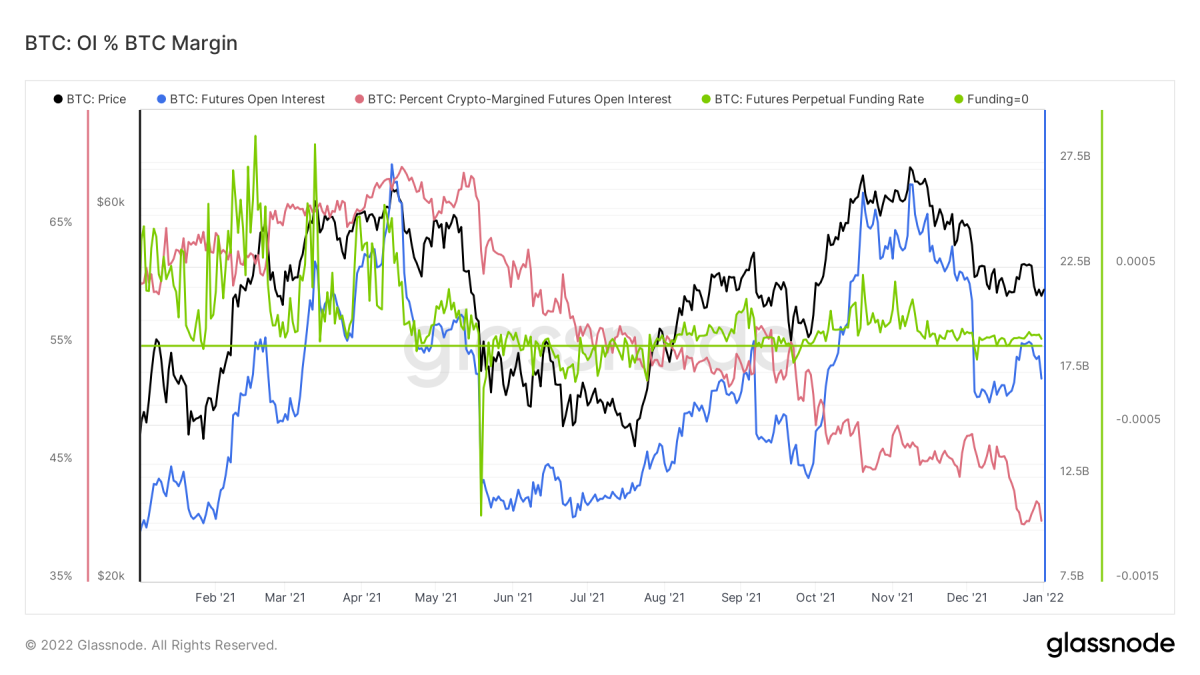

Los mercados de futuros parecen más maduros y saludables

Como ya se discutió en COC # 7, el estado general de los mercados de futuros de bitcoin ahora parece, en general, ser más maduro y saludable que durante la primera parte de 2021. El valor total en los contratos de futuros (open interés) está en simi niveles más altos como durante los máximos de principios de 2021, pero a tasas de financiamiento neutrales y basadas en más garantías con margen de efectivo que tienen menos riesgo a la baja durante las largas cascadas de liquidación (figura 14).

Figura 14: Precio de Bitcoin (negro) , interés abierto de futuros (azul), tasa de financiación de futuros perpetuos (verde) y el porcentaje de interés abierto con margen de bitcoin (rojo) ( Fuente ).

El sentimiento del mercado es más neutral

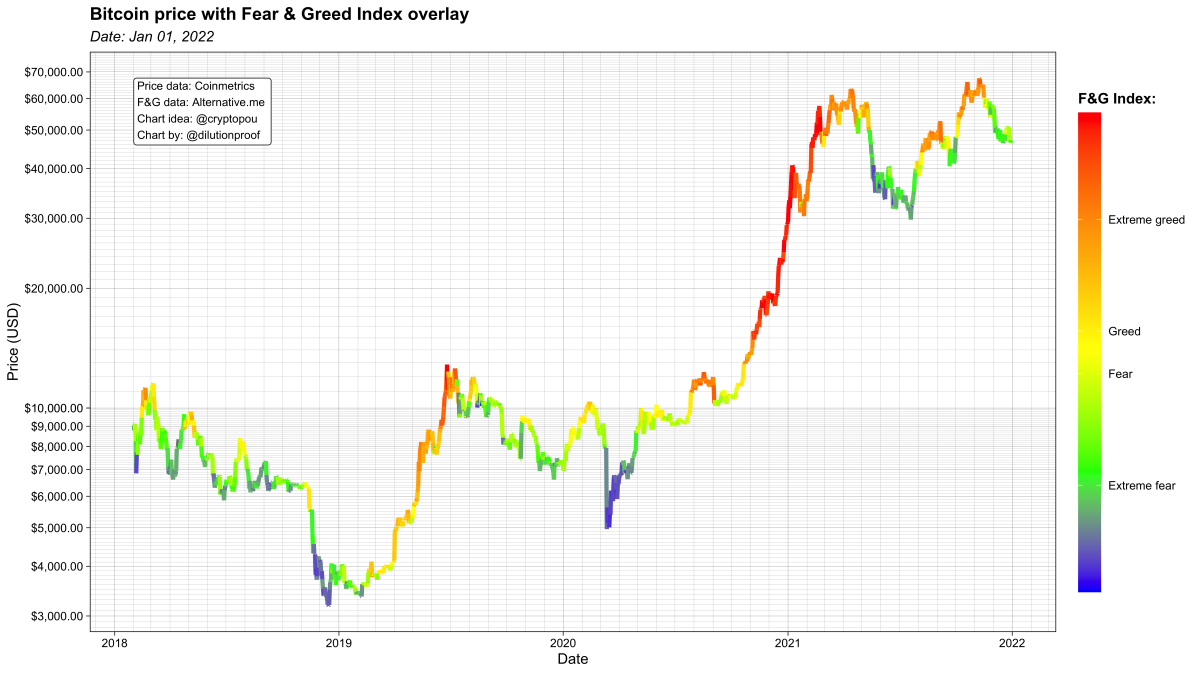

De manera similar, el sentimiento general del mercado de bitcoins y criptomonedas ahora es más neutral que durante la primera parte de 2021. La Figura 15 muestra que los niveles de precios actuales que inicialmente se asociaron con la”codicia extrema”ahora están acompañados por un sentimiento de mercado neutral o incluso temeroso, lo que ilustra que los precios actuales ahora se consideran mucho más”Normales”de lo que eran a principios de año.

Figura 15: Precio de Bitcoin, superpuesto por las puntuaciones de sentimiento del mercado del índice de miedo y codicia ( Fuente ).

La batalla en curso de los modelos de precios de Bitcoin

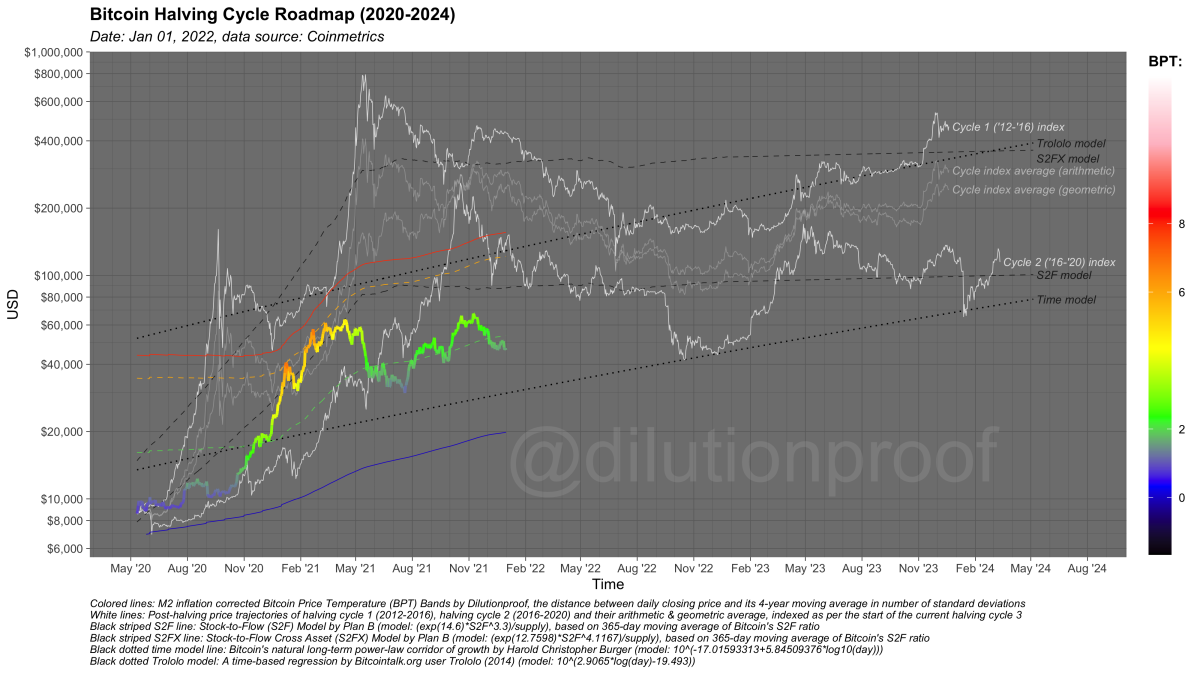

Históricamente, el precio de bitcoin se ha movido en cuatro ciclos anuales que se puede esperar que eventualmente disminuyan. Existen muchos modelos de precios. Algunos simplemente extrapolan el historial de precios de los ciclos de reducción a la mitad anteriores al inicio del ciclo actual (figura 17; líneas blancas). Otros son modelos de regresión basados en el tiempo (líneas de puntos negros), o incluso precios históricos de bitcoins modelados con su programa de emisión de monedas desinflacionarias (líneas de rayas negras). Cada uno de estos modelos tiene sus propias limitaciones metodológicas que requieren una interpretación muy matizada, pero en conjunto dibujan una imagen aproximada de lo que se puede esperar si este ciclo actual termina siendo algo similar a los anteriores.

Figura 17: La hoja de ruta del ciclo de reducción a la mitad de Bitcoin.

Si este ciclo será realmente similar a los anteriores se ha debatido mucho en 2021. La ausencia de una parte superior transparente como la que vimos en fechas similares posteriores a la reducción a la mitad en 2013 y 2017 convenció a algunos de que, a partir de este punto en adelante, veremos rendimientos decrecientes o incluso ciclos más largos. Otros creen que, en estos días, el cronograma de emisión de monedas y la presión de venta de los mineros relacionada simplemente no es tan relevante como lo era antes, y que el precio de bitcoin será más un paseo aleatorio con una tendencia ascendente, potencialmente volviéndose menos volátil con el tiempo. Una cosa es segura, seguir el resultado de esto será intrigante.

Resumen y perspectivas para 2022

En retrospectiva, la carrera alcista inicial de 2020-2021 estuvo fuertemente impulsada por una combinación de Operaciones de FOMO y cash-and-carry. Tan pronto como esas oportunidades de arbitraje se agotaron y la narrativa con respecto a la adopción institucional cambió, el mercado (que estaba muy extendido en altcoins y NFT) cambió. Las represiones chinas contra la minería de bitcoins que continuaron en los meses siguientes suprimieron cualquier sentimiento alcista restante, alejando a los especuladores del mercado, ya que su bitcoin abandonado se transfirió gradualmente a manos de inversores con una mayor convicción y una menor preferencia temporal. La combinación de la recuperación de la tasa de hash, la adopción de Bitcoin por parte de El Salvador y el lanzamiento del primer ETF de bitcoin (basado en futuros) impulsó una nueva subida del precio, pero en ausencia relativa de participantes del mercado minorista, faltaba la última ronda de descubrimiento de precios. la resistencia para soportar la modesta presión de venta de los tenedores a largo plazo que vendieron con aparente fortaleza del mercado.

Durante 2021, dos narrativas históricas anti-Bitcoin prominentes han sido desarmadas: el argumento de”China controla Bitcoin”(los mineros se fueron China) y el malentendido de que bitcoin no se puede usar para pagos pequeños (El Salvador usa bitcoin para pagos a través de Lightning Network). A lo largo de 2021, muchas monedas pasaron de las manos de los especuladores a las de los tenedores a largo plazo, a medida que los mercados de futuros maduraron y los niveles de precios de $ 30,000 a $ 60,000 se convirtieron en la nueva norma.

Quizás 2021 no trajo los niveles de precios de bitcoin. que muchos esperaban, pero en general, definitivamente fue un año muy constructivo para Bitcoin. Entrando en 2022, Bitcoin no tiene el mismo grado de impulso alcista que el año pasado, pero los precios actuales parecen estar en un lugar mucho más equilibrado desde una perspectiva de riesgo a la baja. Desde esa perspectiva, el precio de bitcoin parece estar preparado para un período continuo de acción de precio de lateral a levemente ascendente, hasta que un cambio estructural en el sentimiento del mercado o en las circunstancias macroeconómicas determinen el destino del resto del ciclo de reducción a la mitad actual de Bitcoin.

Ediciones anteriores de Cycling On-Chain:

Descargo de responsabilidad: esta columna se escribió solo con fines educativos y de entretenimiento y no debe tomarse como un consejo de inversión.

Este es un invitado publicar por Dilución-prueba. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC, Inc. o Bitcoin Magazine.