Ciclismo en cadena # 3: Limonada

A prueba de dilución, 1 de agosto de 2021

Ciclismo en cadena es una columna mensual que utiliza datos en cadena y relacionados con los precios para comprender mejor los movimientos recientes del mercado y estimar dónde nos encontramos en el ciclo de mercado más amplio de bitcoin. Después de proporcionar una mirada más amplia hacia atrás y hacia adelante en la primera edición , y discutir cómo Bitcoin ha entrado en la etapa geopolítica en la segunda edición , ahora echaremos un vistazo a la actual y continua reducción de la oferta que recientemente llevó a una breve reducción en el mercado de bitcoins que hizo subir los precios abruptamente.

Los últimos tres meses han sido bastante duros para bitcoins desde la perspectiva de los precios. Podría argumentar que, fundamentalmente, las cosas nunca se vieron mejor. Pero un período de especulación excesivamente apalancada y miedo (en su mayoría irracional) en los mercados ha dejado su huella, especialmente en los nuevos participantes en el mercado. Esos momentos pueden dar miedo, pero en realidad es donde el trigo se separa de la paja o, en términos de bitcoin, las manos débiles se sacuden y el bitcoin termina en manos fuertes. Estos HODLers de último recurso no ceden cuando el precio baja un porcentaje de dos dígitos, sino que lo ven como una oportunidad.

Cuando la vida te dé melones, haz limonada- Elbert Hubbard, 1915

Limonada. De eso se trata este tercer ciclo en cadena. Los tiempos han sido difíciles, pero actualmente están ocurriendo todo tipo de restricciones que aseguran que gran parte del suministro de bitcoins disponible terminará en buenas manos en preparación para el próximo micro, meso o macrociclo.

Exprimir la oferta

Un choque de oferta , a veces también llamado contracción de la oferta, es un evento en el que la oferta de un producto o materia prima que se comercializa activamente en el mercado cambia y provoca un movimiento de precios. En Bitcoin, los eventos de reducción a la mitad que ocurren cada 210,000 bloques (aproximadamente cada cuatro años) son los choques de suministro más famosos. Durante una reducción a la mitad, la emisión de nuevo suministro a través de las recompensas en bloque que los mineros reciben al crear un nuevo bloque se reduce a la mitad, lo que desencadena un gran aumento de precio en el año siguiente que se conoce como ciclo de cuatro años de Bitcoin .

Las reducciones a la mitad de Bitcoin están programadas en el software, pero también puede ocurrir un choque de suministro cuando el suministro previamente ilíquido se vuelve líquido o viceversa. Por lo tanto, es interesante evaluar hasta qué punto el suministro está en manos de entidades que están vendiendo o no.

Usando los datos en la cadena de bloques de Bitcoin, es posible observar las edades de todos los no gastados. salidas de transacciones (UTXO) que alguna vez hayan existido. Glassnode analizó estas”edades de las monedas”y descubrió que aproximadamente 155 días es un punto de corte histórico cuando la probabilidad de que se gaste un UTXO es muy baja. En base a esto, crearon métricas para el titular a corto plazo (STH) y a largo plazo suministro de soporte (LTH) .

Figura 1: Precio de Bitcoin (negro), suministro circulante (azul), suministro de titular a corto plazo (rojo) y suministro de titular a largo plazo (verde) ( source )

Como es evidente, el suministro de STH y LTH fluctúa con el tiempo. Una forma más fácil de ver los datos históricos es dividir el suministro de LTH por el suministro circulante, que luego representa la parte del suministro circulante que se estima que está en manos de LTH.

Este Proporción de suministro de tenedor a largo plazo se muestra en la línea verde en la Figura 2. Las superposiciones de color verde representan períodos en los que la relación de oferta de LTH aumenta, lo que generalmente ocurre durante las caídas del mercado donde el precio (línea negra) disminuye o toca fondo. La superposición de color rojo muestra lo contrario: la relación de suministro de LTH generalmente disminuye cuando el precio aumenta, lo que ilustra que los tenedores a largo plazo tienden a vender contra la fuerza del mercado y se acumulan durante la debilidad del mercado. Por lo tanto, los titulares de bitcoins a largo plazo generalmente se consideran”dinero inteligente”. Ser capaz de seguir su comportamiento económico a través de la cadena de bloques puede contener información valiosa sobre el estado del mercado de bitcoins.

Figura 2: Relación de suministro (verde) y precio (negro) del tenedor a largo plazo de Bitcoin a lo largo del tiempo ( source )

La relación de suministro de LTH también permite Usemos para comparar cómo se comparan los valores actuales de la parte de la oferta total que tienen los tenedores a largo plazo con los valores históricos. La Figura 3 ilustra que el índice de suministro de LTH más bajo alcanzado durante este último máximo de mercado de $ 65,000 no fue tan bajo como los alcanzados durante los ciclos de mercado anteriores. Por supuesto, no tiene que alcanzar estos niveles, pero muestra que si $ 65,000 terminan siendo un ciclo superior de macro mercado más grande, se caracterizó por una presión de venta de LTH más baja que los ciclos de mercado anteriores.

Figura 3: Titular de Bitcoin a largo plazo (LTH ) Proporción (verde) y precio (negro) a lo largo del tiempo ( fuente )

Dado que la cadena de bloques de Bitcoin es un libro de contabilidad público, también es posible evaluar forense hasta qué punto las transacciones no gastadas provienen o se mueven a ciertos tipos de entidades, como carteras de cambio. Si bien esto es desafortunado desde una perspectiva de privacidad (asegúrese de consultar @BitcoinQ_A guía de privacidad para aprender cómo lidiar con esto de manera óptima usted mismo), le permite a Glassnode mejorar la métrica de suministro de STH y LTH.

Usando un algoritmo patentado para aplicar la agrupación en clústeres basado en el análisis forense del conjunto UTXO de Bitcoin, crearon métricas para suministro ilíquido, líquido y muy líquido . Para el resto de esta columna, los dos últimos se combinan como”suministro de líquido”para simplificar el análisis.

Figura 4: El precio de bitcoin (negro), el suministro circulante (azul), el suministro no líquido (verde) y la suma del líquido y suministro de líquido (rojo) ( fuente )

Si compara el suministro original de STH y LTH (Figura 1) con este cuadro de suministro de líquido y no líquido (Figura 4), verá que los cambios en este último son mucho más matizados. Este es probablemente el resultado de la agrupación aplicada, ya que las UTXO jóvenes aún pueden ser retenidas por entidades sin liquidez con poco o ningún historial de ventas.

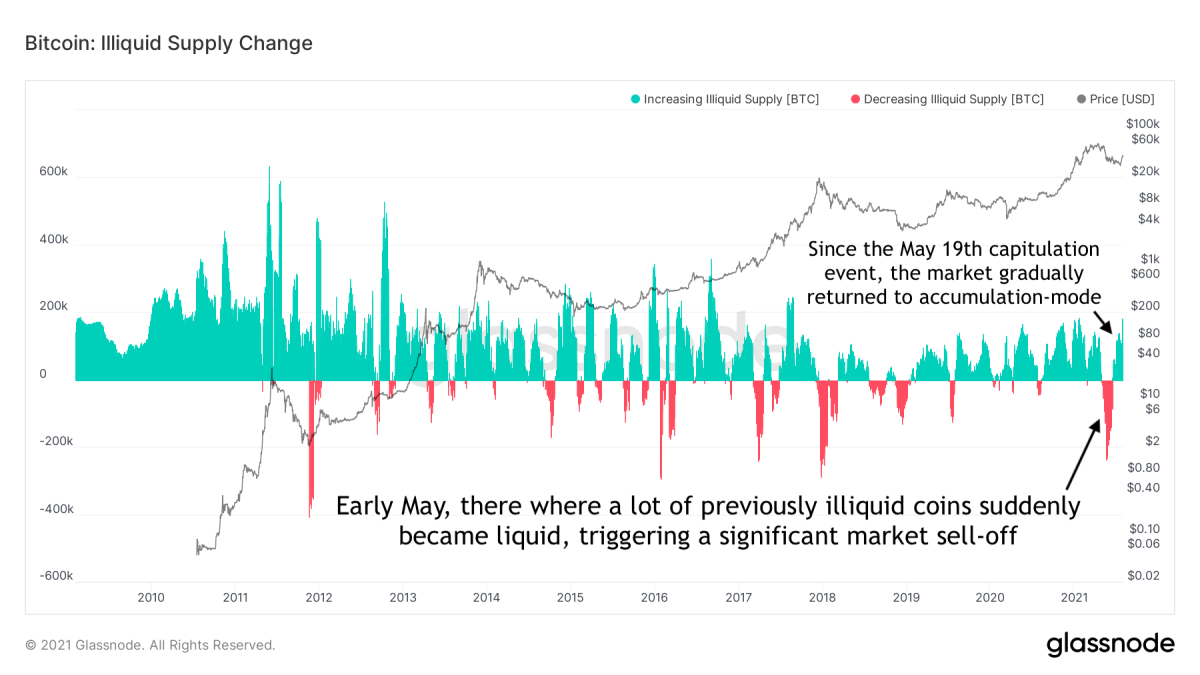

Por lo tanto, es más útil observar los cambios netos mensuales dentro de estos métricas, que es lo que ofrece Glassnode en sus métricas”Cambio de suministro ilíquido”y”Cambio de suministro de líquido”. La Figura 5 muestra el cambio de suministro no líquido a lo largo del tiempo. La gran cantidad de suministro ilíquido que se volvió líquido a principios de mayo es claramente visible aquí, así como los aumentos de suministro ilíquido que han regresado desde el evento de capitulación del 19 de mayo.

Figura 5: El cambio neto mensual (30 días) del suministro de bitcoins retenido por entidades ilíquidas ( fuente )

Debido a que el suministro de bitcoins aumenta en cada bloque y estos aumentos cambian con el tiempo debido al programa de emisión de suministro basado en la reducción a la mitad, estos valores no se pueden comparar con precisión con los valores históricos. Después de todo, una disminución del suministro ilíquido de 200,000 bitcoins fue mucho más impactante cuando solo había 2 millones de bitcoins en circulación (10% del total) de lo que sería cuando hay 20 millones de monedas en circulación (1%).

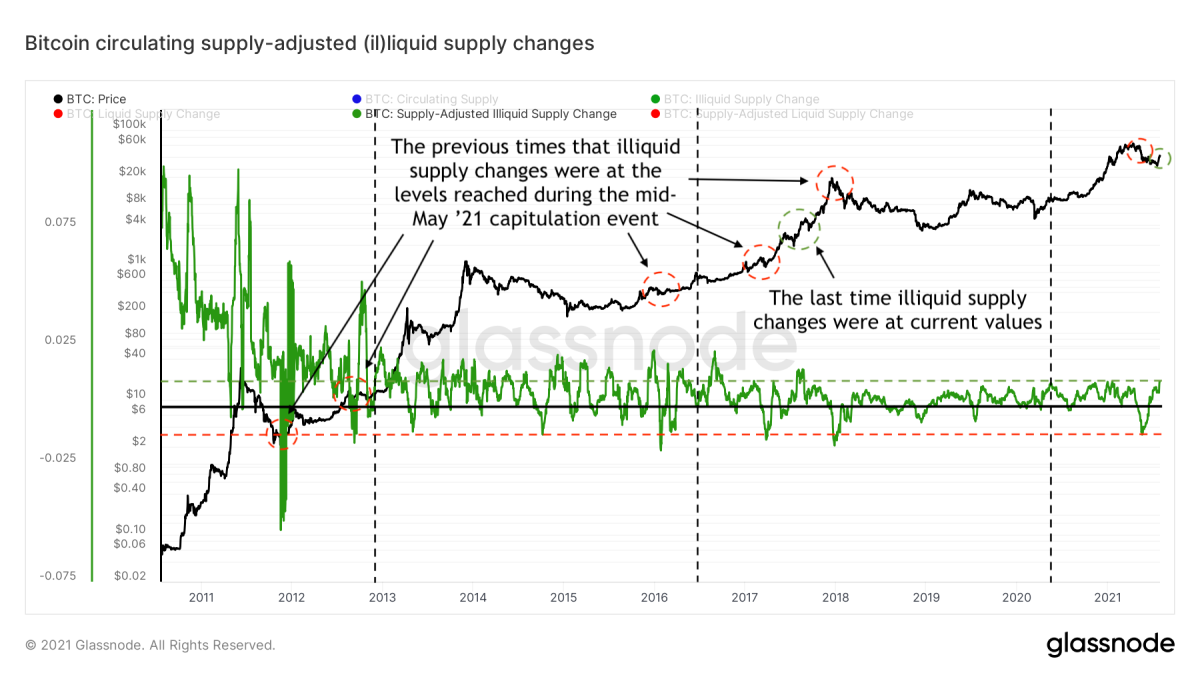

Este problema se puede resolver dividiendo el suministro no líquido por el suministro circulante, creando una métrica llamada cambios de suministro ilíquido ajustados a la oferta circulante ”, que se muestra en la Figura 6. Durante los primeros años, la oferta ilíquida aumentó enormemente, gran parte de la cual probablemente se relacionó con el olvido o la pérdida de monedas, así como algunas de los primeros HODLers que apilaban sats antes de que eso se convirtiera en una cosa. La disminución relativa de la oferta ilíquida observada durante la reciente recesión del mercado fue la mayor desde el máximo del ciclo de mercado de 2017, que fue precedida por dos episodios más similares durante esa carrera alcista. El aumento actual de la oferta ilíquida también es el mayor desde mediados de 2017, antes de que ese ciclo alcanzara su punto máximo final.

Figura 6: El precio de bitcoin (negro) y los cambios de suministro ilíquido de 30 días (verde), ajustado por el suministro circulante de bitcoin ( fuente )

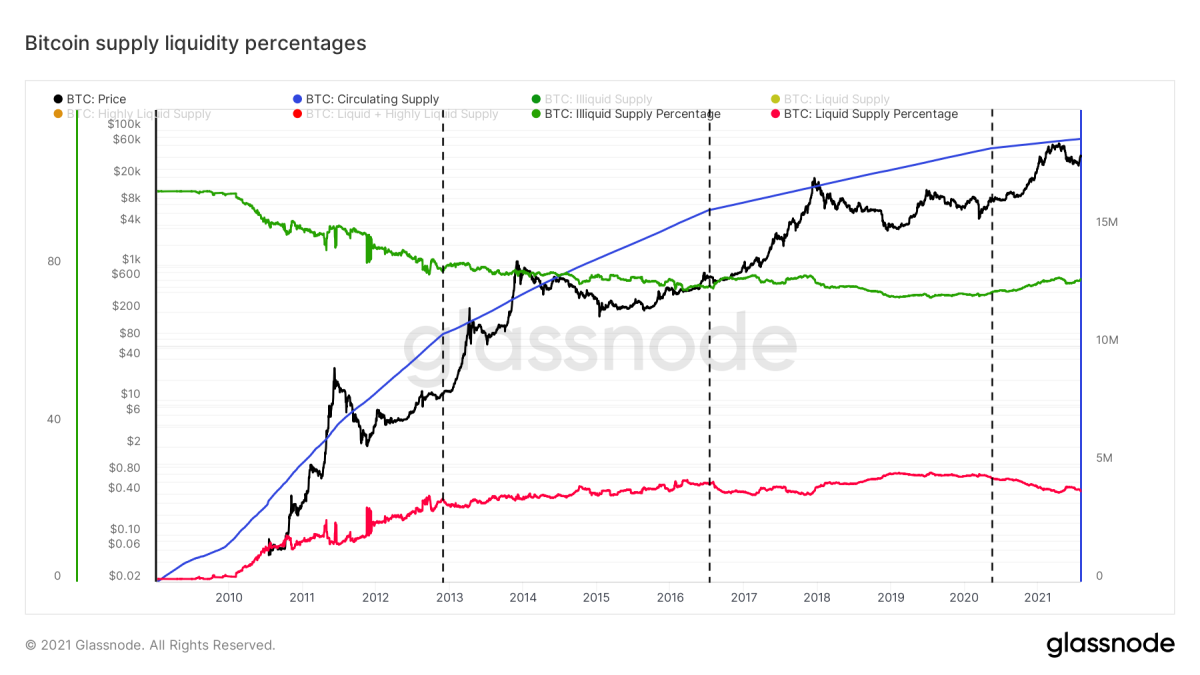

Recientemente, Will Clemente y Willy Woo introdujo el”índice de suministro ilíquido”, una métrica que se calcula dividiendo el suministro ilíquido de Glassnode entre los suministros líquidos y muy líquidos. Una versión alternativa que se etiqueta mejor como” porcentaje de suministro ilíquido “se puede calcular mediante dividiendo el suministro ilíquido por el suministro circulante de bitcoin. Por lo tanto, la última métrica representa la parte del suministro circulante que actualmente Glassnode etiqueta como no líquida. Asimismo, el porcentaje de suministro de líquido se puede calcular dividiendo el suministro de líquido por el suministro circulante, lo que representa el inverso del suministro de ilíquido. Ambas métricas se muestran en la Figura 7.

Figura 7: Porcentajes de precio de bitcoin (negro), suministro circulante (azul), ilíquido (verde) y suministro de líquido (rojo) ( source )

A continuación, ampliaremos el porcentaje de proporción de suministro no líquido, que se visualiza en la figura 8. Después de la génesis de Bitcoin, casi todo el suministro de bitcoins se consideró ilíquido, ya que los participantes de la red estaban extrayendo CPU en computadoras portátiles y de escritorio y en su mayoría solo jugaban con el nuevo software. Cuando bitcoin comenzó a obtener un precio de mercado y vio una adopción temprana como un neo-dinero, una mayor parte del suministro comenzó a volverse líquida, ya que estas monedas ahora podrían gastarse. Durante los primeros años, los mineros también pueden haber estado vendiendo sus bitcoins recién extraídos para cubrir los costos generales, especialmente después de la introducción de la minería GPU y la minería ASIC posterior.

La Figura 8 también muestra que después de cada reducción a la mitad de Bitcoin (vertical negro líneas rayadas), la tasa de contracción de la oferta ilíquida se ralentiza, incluso convirtiéndose en una tasa de crecimiento positiva inmediatamente después de las dos últimas reducciones a la mitad. En pocas palabras: a medida que la emisión de suministro de bitcoins disminuye y se vuelve más escasa, sus titulares parecen estar cada vez menos inclinados a separarse de sus bitcoins. ¿Será el bajo porcentaje de proporción de suministro ilíquido del 70% que vimos durante el mercado bajista anterior los más bajos que se alcanzarán en la existencia de Bitcoin?

Figura 8: El precio de bitcoin (negro) y la proporción de suministro de líquidos (verde) a lo largo del tiempo ( fuente )

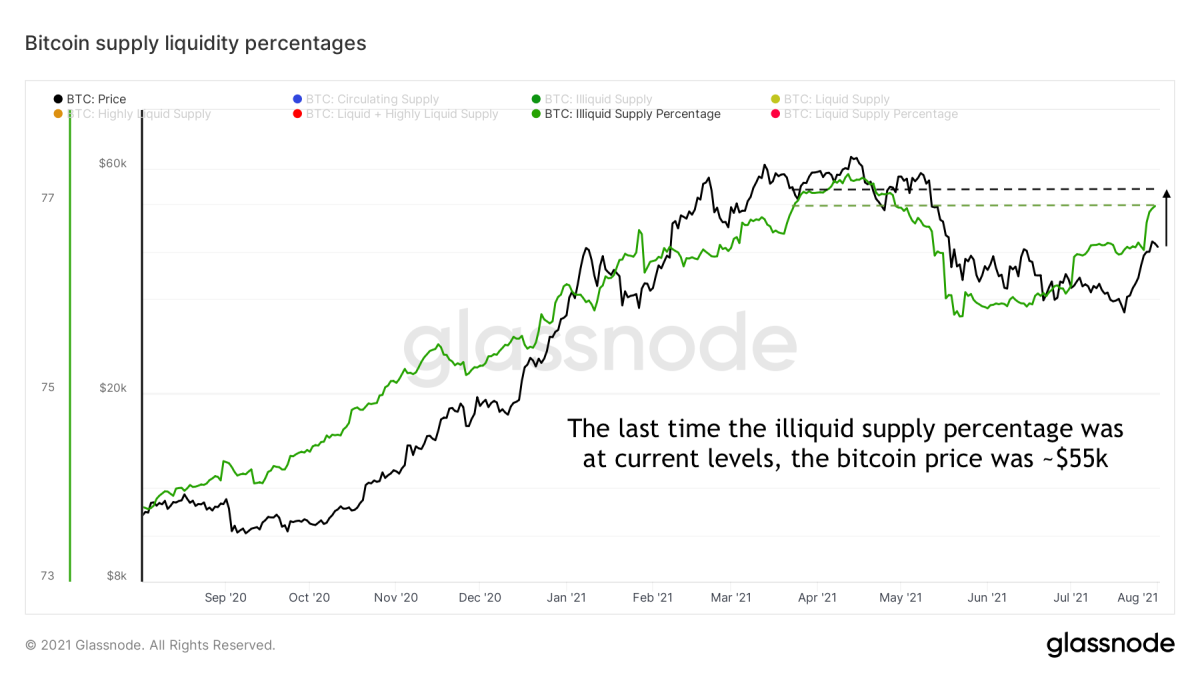

La Figura 9 muestra este mismo líquido porcentaje de la relación de oferta, pero se acerca al último año. Desde principios de julio, el porcentaje de la proporción de oferta ilíquida aumentó drásticamente, ya que las monedas estaban siendo retiradas del mercado con un descuento por parte de los tenedores con un historial de manos fuertes. Los valores porcentuales de la proporción de suministro ilíquido actual no se han visto desde que el precio de bitcoin se movía justo por debajo de los máximos históricos en alrededor de $ 55,000. Esta tendencia a corto plazo sugiere que el volcado reciente ha terminado y que puede estar en marcha una nueva reducción de la oferta.

Figura 9: El precio de bitcoin (negro) y la proporción de suministro ilíquido (verde) a lo largo del tiempo ( source )

Squeezing Shorts

El suministro no fue lo único que se apretó recientemente. Desde el evento de capitulación del 19 de mayo, el precio de bitcoin ha estado en una consolidación a la baja y el sentimiento del mercado fue predominantemente bajista. Bitcoin Twitter era en realidad tan salado que se podía extraer sal desplazándose por las respuestas debajo del tweet de cualquier analista en cadena. Esto también se notó en las tasas de financiación de los contratos de futuros perpetuos de bitcoin que fueron en su mayoría negativos desde entonces, lo que significa que la venta al descubierto de bitcoin era tan popular que básicamente tendría que pagar una prima para ir en corto. El creciente interés abierto desde la capitulación del 19 de mayo, mientras la financiación se mantuvo negativa, corrobora aún más esto.

Estas circunstancias se alinearon para ser ideales para que ocurriera una pequeña contracción. Se produce una contracción corta cuando una parte relativamente grande del mercado de futuros se está quedando corta con una gestión de riesgo inadecuada y un aumento repentino del precio hace que la garantía bajo estas posiciones se vuelva insuficiente, lo que desencadena que las bolsas liquiden estas posiciones. Esto es particularmente problemático si una gran parte de las posiciones abiertas son shorts desnudos , que significa que utilizan una forma diferente de garantía para tomar prestado el activo contra el que están en corto. En el caso de bitcoin, cuando se utilizan monedas fiduciarias o monedas estables como garantía para una posición corta que luego se liquida, la garantía fiduciaria o moneda estable se usa para comprar el bitcoin que se necesita para pagar la deuda, lo que en realidad eleva su precio. más.

Esto es exactamente lo que sucedió durante las últimas dos semanas. La Figura 10 ilustra que desde el evento de capitulación del 19 de mayo, el precio bajó (negro) mientras que el interés abierto (azul) aumentó, ya que el financiamiento permaneció negativo (verde claro). Cuando el precio rebotó con resistencia en los mínimos recientes de $ 30,000, el interés abierto en realidad aumentó aún más con una financiación cada vez más negativa, lo que muestra que los bajistas básicamente se estaban duplicando. Sin embargo, el precio de bitcoin siguió subiendo, liquidando una gran cantidad de estos cortos desnudos, creando un movimiento de precio de más de $ 10,000 en el transcurso de aproximadamente una semana.

Figura 10: El precio de bitcoin (negro), financiación de futuros perpetuos (verde claro), perpetua futuros de interés abierto (azul) y liquidaciones cortas (rojo) ( fuente )

Exprimiendo las manos débiles

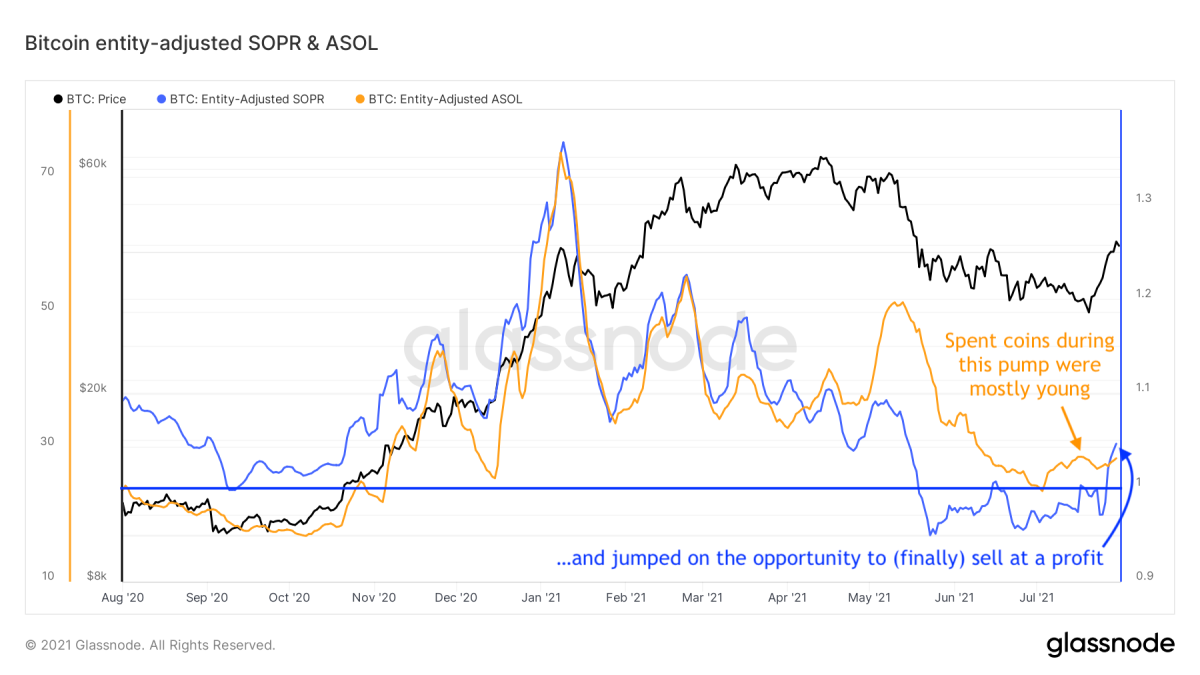

Durante este rebote reciente de los mínimos, la vida útil de producción gastada promedio (ASOL) por entidad en la red se mantuvo baja, lo que significa que las monedas que se movieron en la cadena de bloques de bitcoin durante este período eran en su mayoría relativamente jóvenes. Sin embargo, la tasa de beneficio de producción gastada (SOPR) por entidad en la red aumentó, lo que ilustra que las monedas que se movieron lo hicieron con una ganancia. Esta combinación de tendencias se visualiza en la figura 11 y sugiere que los participantes más jóvenes en el mercado que estaban sentados en posiciones submarinas podrían haber aprovechado esta oportunidad para vender algunas de sus posiciones con una ganancia. Este es una vez más un ejemplo de monedas que pasan de entidades débiles con poca convicción a nuevos propietarios duros.

Figura 11: Relación de beneficio del producto gastado (SOPR) ajustado por la entidad y vida útil del producto gastado medio (ASOL) a lo largo del tiempo ( fuente )

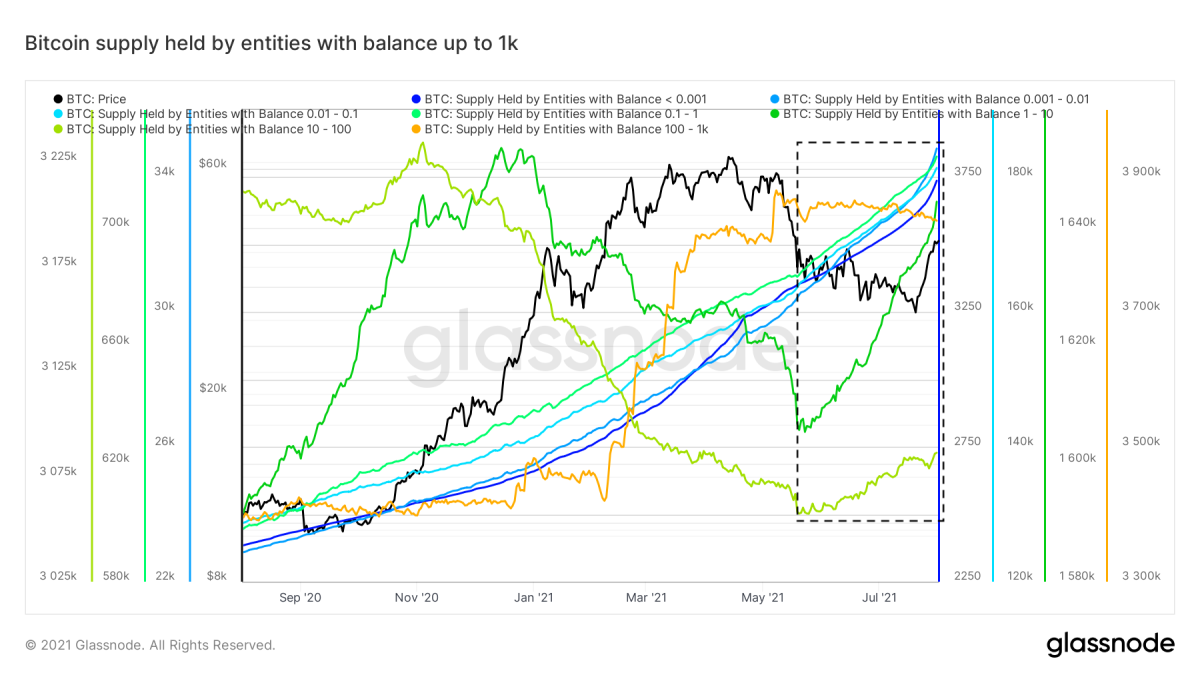

Cuando usamos términos como “dinero inteligente” y “manos débiles”, tendemos a considerar que los actores institucionales son los primeros y los inversores minoristas son los segundos, pero este no es necesariamente el caso. La Figura 12 muestra el suministro de bitcoins que tienen las entidades con saldos de hasta 1000 bitcoins y muestra que las entidades con saldos de hasta 1 bitcoin han estado acumulando sats rigurosamente a lo largo de toda esta carrera alcista y nunca han tenido una venta masiva significativa. Las entidades con un saldo entre 1 y 100 bitcoins estaban vendiendo porciones de su pila desde que bitcoin rompió su máximo histórico anterior de $ 20,000 hasta el evento de capitulación del 19 de mayo. Pero estas entidades más pequeñas se han ido acumulando nuevamente desde entonces. Las entidades con un saldo de 100 a 1000 bitcoins se estaban acumulando en su mayoría cuando el precio de bitcoins se acercó a su máximo histórico reciente y, en su mayoría, se han mantenido en sus posiciones desde entonces.

Figura 12: Suministro de bitcoins de cada nivel de entidad, hasta 1000 bitcoins ( fuente )

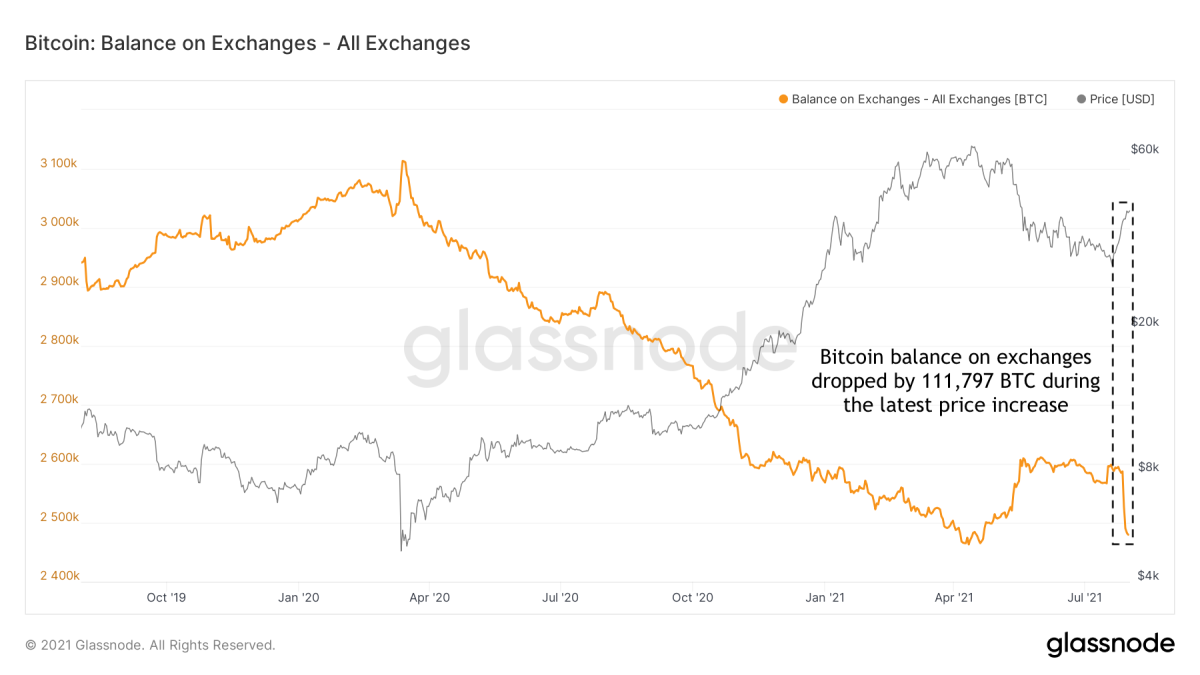

Por definición, siempre que hay compradores también hay vendedores. En promedio, las entidades con saldos de hasta 100 bitcoins se acumularon durante la reciente recesión del mercado. Por lo tanto, estaban agotando lentamente la oferta altamente líquida que se negociaba activamente en los mercados, como ya vimos en los cambios de oferta ilíquida. Desde este último rebote en los mínimos de $ 30,000, se han retirado casi 112,000 bitcoins de los intercambios (Figura 13), agregando más leña al fuego de que podemos estar en medio de otra reducción de la oferta.

Figura 13: Saldos de Bitcoin en los intercambios ( fuente )

Un sentimiento no tan amargo

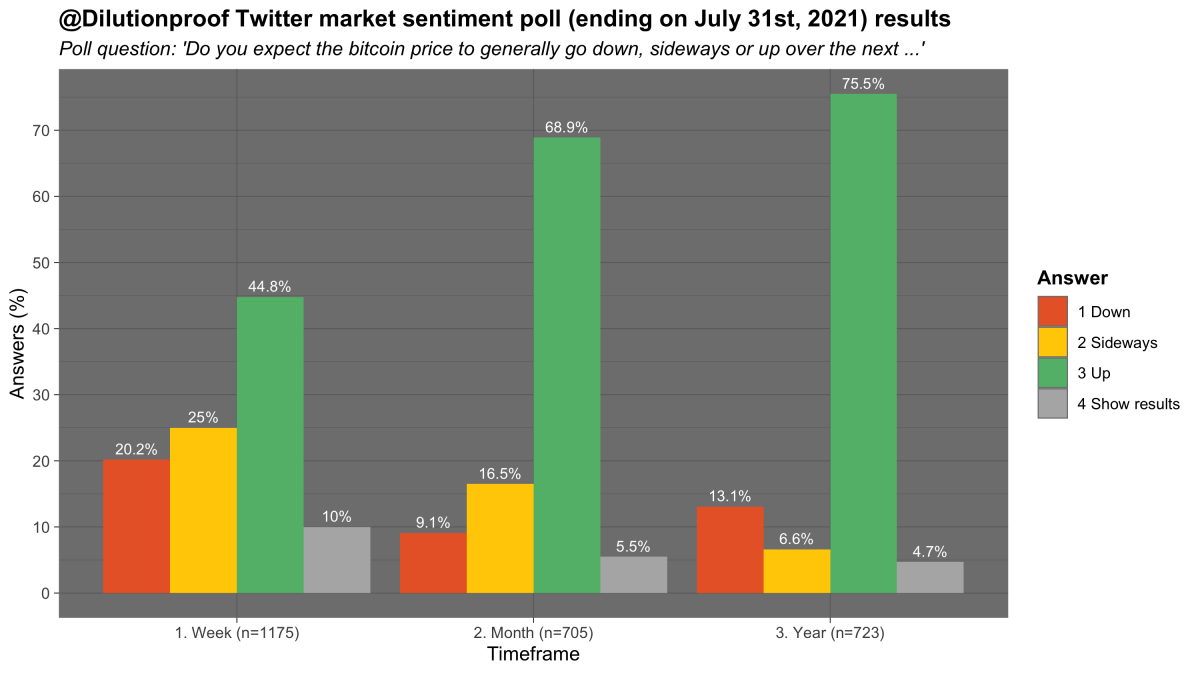

El reciente cambio de rumbo del mercado parece haber tenido un impacto notable en el sentimiento del mercado también. En una encuesta mensual informal sobre el sentimiento del mercado , los encuestados fueron claramente optimistas en todos los períodos de tiempo, como se puede ver. en la figura 14.

Figura 14: Encuesta de opinión del mercado de Bitcoin, que finaliza el 31 de julio de 2021 ( fuente )

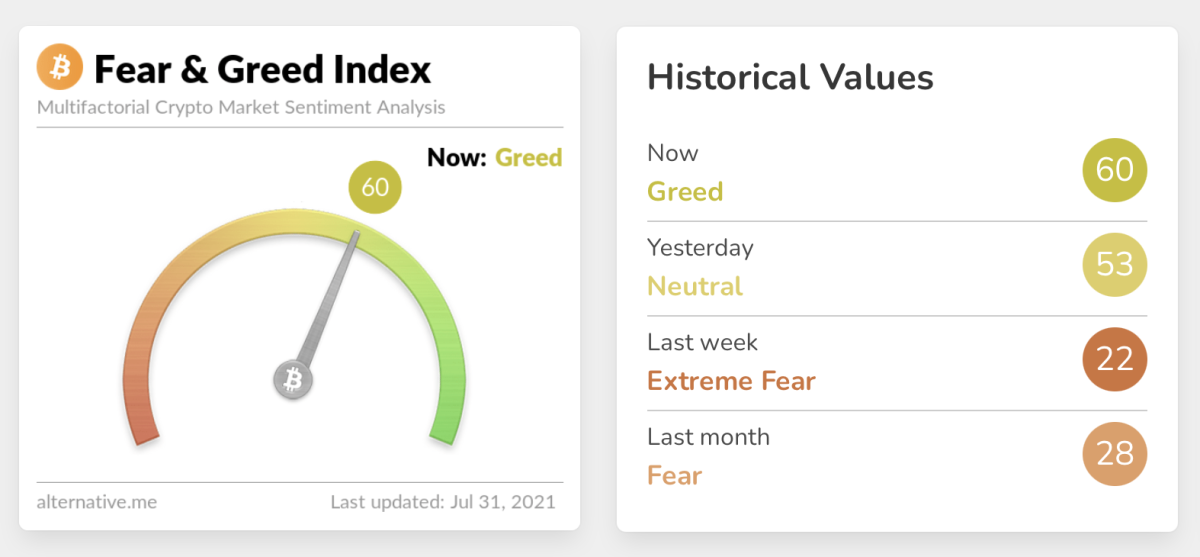

Estos resultados de la encuesta parecen coincidir con Miedo y codicia Index que raspa múltiples plataformas de redes sociales y evalúa algorítmicamente el sentimiento en publicaciones relacionadas con bitcoin. A lo largo de la reciente consolidación a la baja de los precios, señaló consistentemente niveles muy altos de miedo y ansiedad, pero ahora se ha convertido en codicia por primera vez en mucho tiempo (Figura 15).

Figura 15: Índice de codicia y miedo criptográfico ( source )

Durante los últimos meses, a menudo La crítica que se escuchó sobre el análisis en cadena fue que no predice el futuro. Si bien esto es cierto, una mayor comprensión de lo que está sucediendo bajo el capó del sistema ciertamente nos ayuda a comprender cómo funciona el mercado de bitcoins. Eventos relativamente inesperados, como que Elon Musk o Tesla hablen repentinamente de manera negativa sobre Bitcoin o que China de repente tomen medidas enérgicas contra él, pueden afectar al mercado en cualquier momento. Sin embargo, estos tipos de eventos ocurren durante cada ciclo de reducción a la mitad de cuatro años, por lo que alejar la imagen y ver la imagen más grande puede ser útil para navegar por las tendencias más amplias.

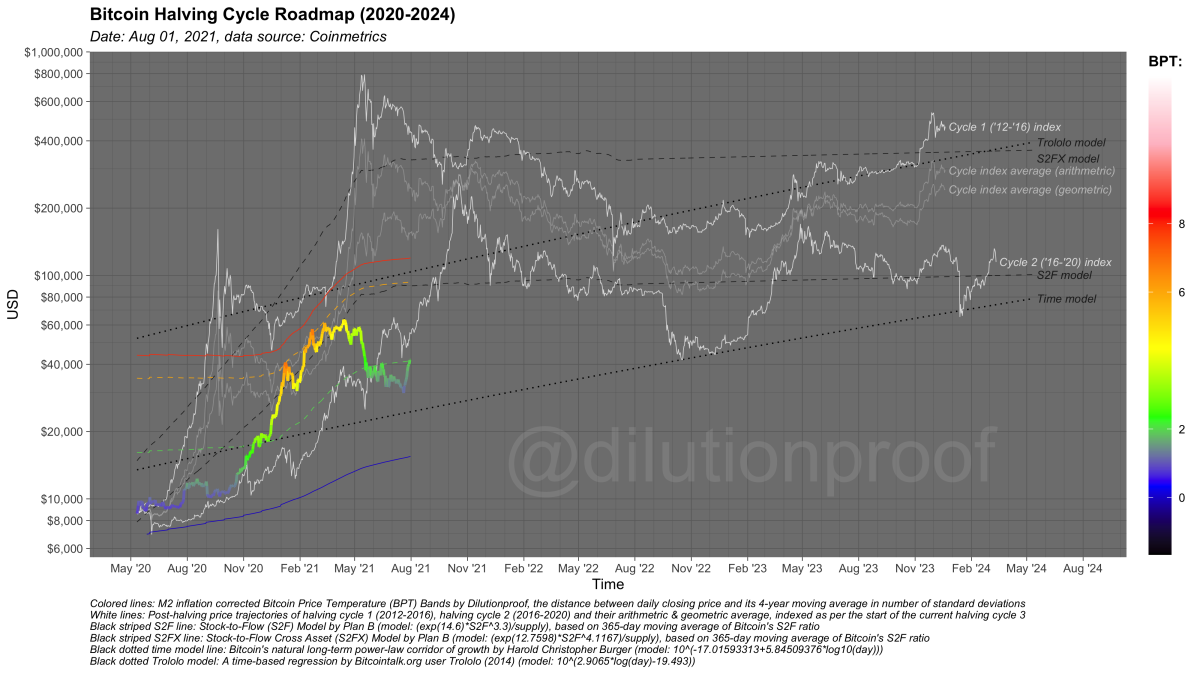

Se han desarrollado varios modelos para hacerlo y utilizar enfoques estadísticos para predecir la dirección global hacia donde se dirige el precio de bitcoin, como Modelos S2F y S2FX . Otros índices extrapolan los aumentos de precios a lo largo de los ciclos anteriores de reducción a la mitad durante el período actual. Cada uno de estos enfoques tiene sus propias limitaciones metodológicas, pero juntos brindan una buena descripción general de hacia dónde se puede dirigir el precio si la historia se repite o rima (Figura 16). En promedio, el precio de bitcoin siguió muy bien esos cursos anticipados a lo largo del ciclo actual de reducción a la mitad, pero ha caído por debajo de la mayoría de estos modelos durante la reciente recesión del mercado. ¿Terminará este ciclo siendo el que descomponga varios de estos modelos a la baja o la aparente reducción de la oferta en curso aumentará el precio de este ciclo en línea con sus predecesores?

Figura 16: Hoja de ruta del ciclo de reducción a la mitad de Bitcoin (2020-2024)

Ediciones anteriores de Cycling On-Chain:

Descargo de responsabilidad: esta columna se escribió solo con fines educativos, informativos y de entretenimiento y no debe tomarse como un consejo de inversión.

Esta es una publicación invitada de Dilution-proof. Las opiniones expresadas son completamente suyas y no reflejan necesariamente las de BTC, Inc. o Bitcoin Magazine.