Vea este episodio en YouTube o Rumble

Escuche este episodio aquí:

“Fed Watch” es el macro podcast para Bitcoiners. En cada episodio, discutimos eventos macroeconómicos actuales de todo el mundo, con énfasis en los bancos centrales y las monedas.

En este episodio, Christian Keroles y yo cubrimos los desarrollos en Japón, con respecto al control de la curva de rendimiento (YCC ); en EE. UU., en cuanto a las previsiones de crecimiento e inflación; y en Europa, en cuanto a la preocupación por la fragmentación. Al final del episodio, celebramos el episodio número 100 de”Fed Watch”revisando algunos de los invitados y las llamadas que hemos realizado a lo largo de la historia del programa.

Gran problema en Japón

Los problemas económicos en Japón son legendarios en este punto. Han sufrido varias décadas perdidas de bajo crecimiento y baja inflación, abordadas con las mejores herramientas de política monetaria. del día, por algunos de los mejores expertos en economía (tal vez ese fue el error). Nada de esto ha funcionado, pero tomemos un minuto para revise cómo llegamos aquí.

Japón entró en recesión/depresión en 1991 después de que estallara su gigantesca burbuja de activos. Desde entonces, el crecimiento económico japonés ha estado promediando aproximadamente el 1% anual, con un bajo desempleo y un dinamismo muy bajo. No es un crecimiento negativo del producto interno bruto (PIB), pero es lo mínimo para tener un pulso económico.

Para abordar estos problemas, Japón se convirtió en el primer banco central importante en lanzar la flexibilización cuantitativa (QE) en 2001. Aquí es donde el banco central, el Banco de Japón (BOJ), compraría valores gubernamentales a los bancos. en un intento de corregir cualquier problema de balance, despejando el camino para que esos bancos prestaran (también conocido como imprimir dinero).

Ese primer intento de QE fracasó estrepitosamente y, de hecho, provocó que el crecimiento cayera del 1,1 %. a 1%. Los japoneses fueron convencidos por economistas occidentales, como Paul Krugman, quien afirmó que el BOJ fracasó porque no habían “prometido de manera creíble[d] ser irresponsables”. Deben cambiar las expectativas de crecimiento/inflación de la gente llevándolos a la preocupación inflacionaria.

La segunda ronda de la política monetaria en 2013 se denominó”QQE”(flexibilización cuantitativa y cualitativa). En esta estrategia, el BOJ causaría “conmoción y asombro” por su despilfarro, comprando no solo valores gubernamentales, sino también otros activos como fondos cotizados en bolsa (ETF) en la Bolsa de Valores de Tokio. Por supuesto, esto también fracasó.

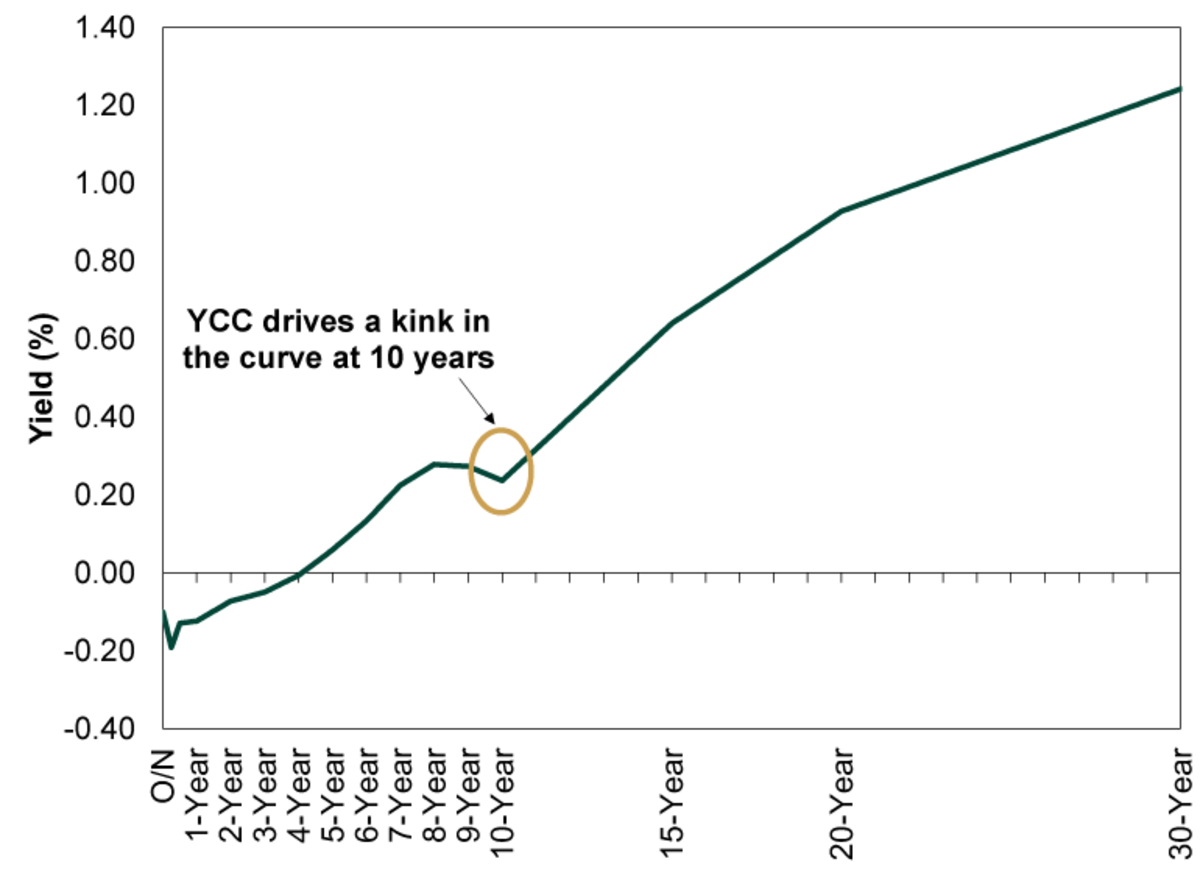

La tercera ronda fue la adición de YCC en 2016, donde el BOJ fijó el rendimiento del bono del gobierno japonés (JGB) a 10 años en un rango de más o menos 10 puntos básicos. En 2018, ese rango se amplió a más o menos 20 puntos básicos, y en 2021 a más o menos 25 puntos básicos, donde estamos hoy.

La lucha de YCC

(Fuente)

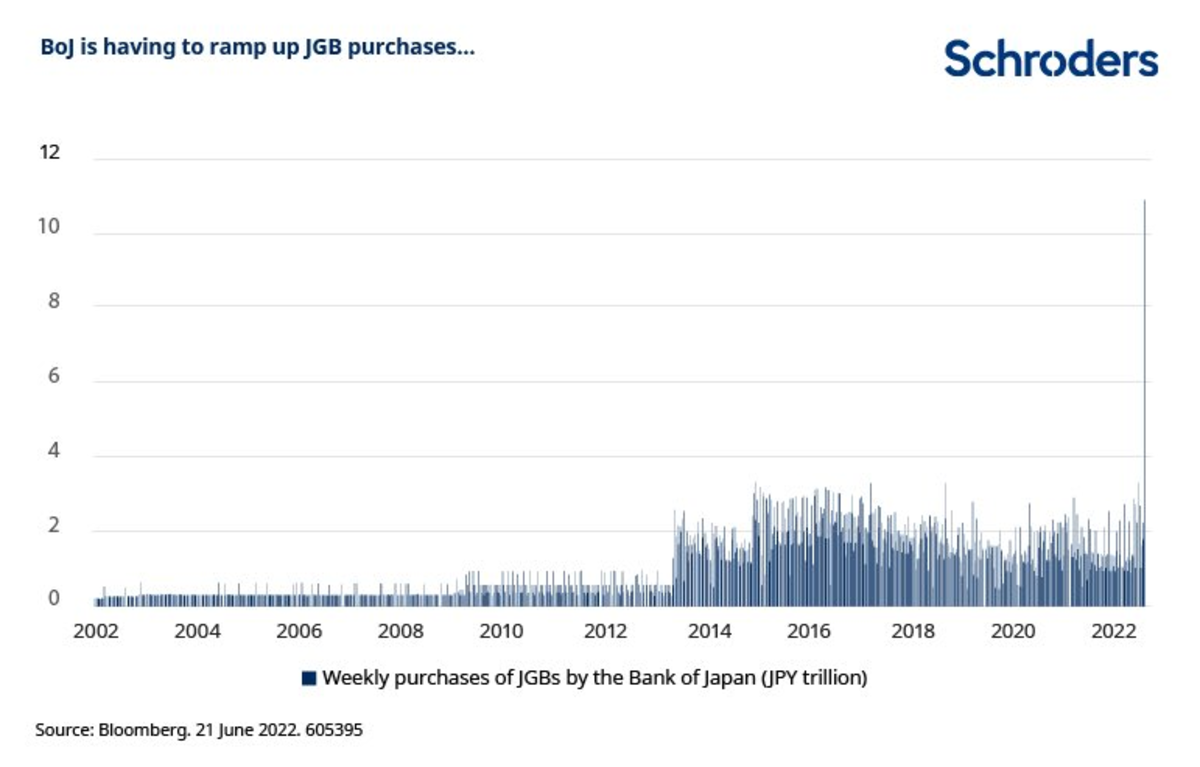

Como el mundo ahora está lidiando con precios masivos aumenta debido a un huracán económico, la curva de rendimiento de los bonos del gobierno en Japón está presionando al alza, poniendo a prueba la resolución del BOJ. A partir de ahora, el techo se ha superado varias veces, pero no se ha superado por completo.

(Fuente)

(Fuente)

El BOJ ahora posee más del 50% de todos los bonos del gobierno, además de su gran parte de los ETF en su bolsa de valores. A este ritmo, toda la economía japonesa pronto será propiedad del BOJ.

El yen también se está desplomando frente al dólar estadounidense. A continuación se muestra el tipo de cambio de cuántos yenes por dólar estadounidense.

(Fuente)

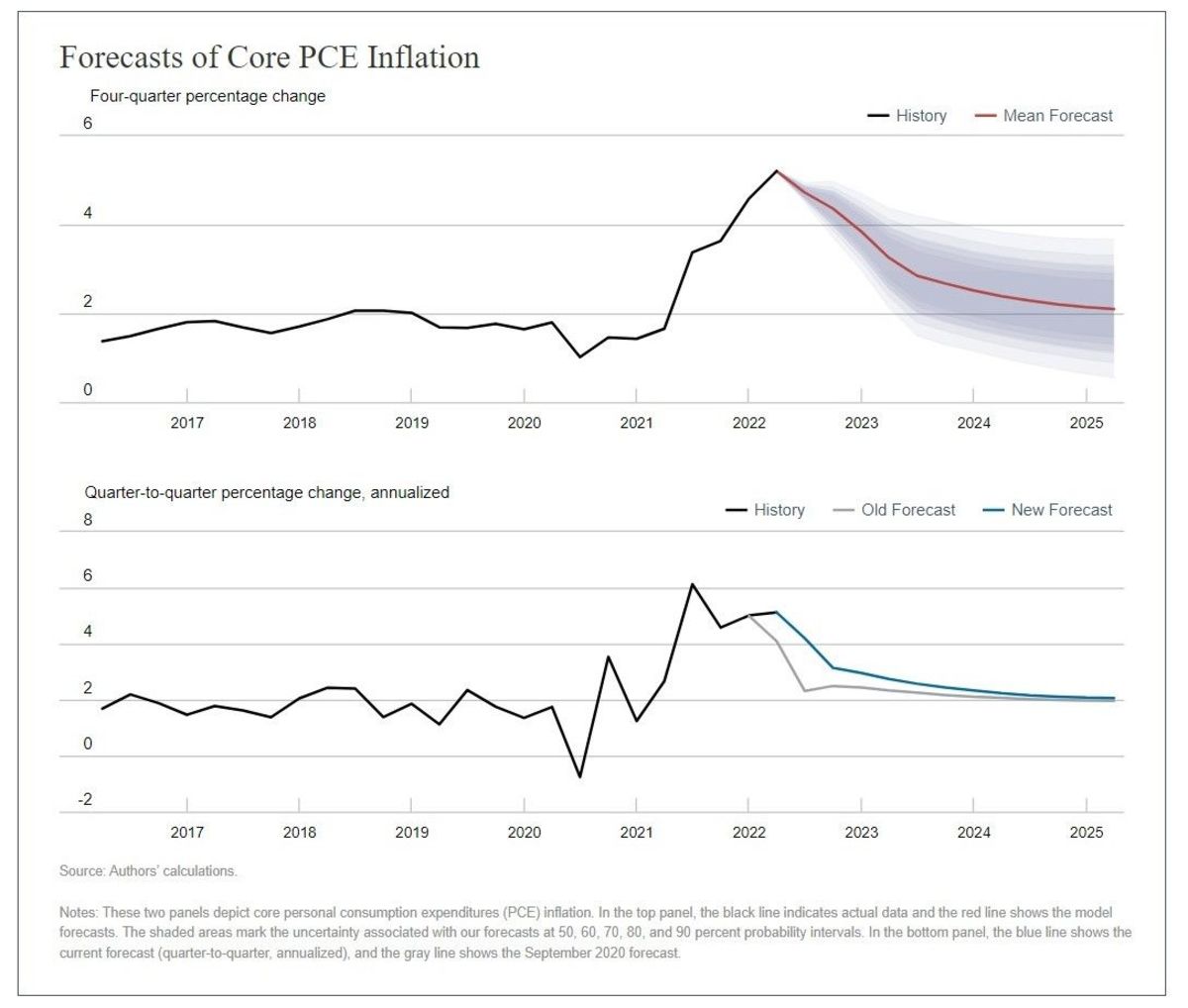

Reserva Federal DSGE Pronósticos

El presidente de la Reserva Federal, Jerome Powell, se presentó ante el Congreso esta semana y dijo que una recesión en EE. UU. no era su”caso base”, a pesar de que casi todos los indicadores económicos colapsaron en el último mes.

Aquí, echamos un vistazo al propio modelo de equilibrio general estocástico dinámico (DSGE) de la Fed.

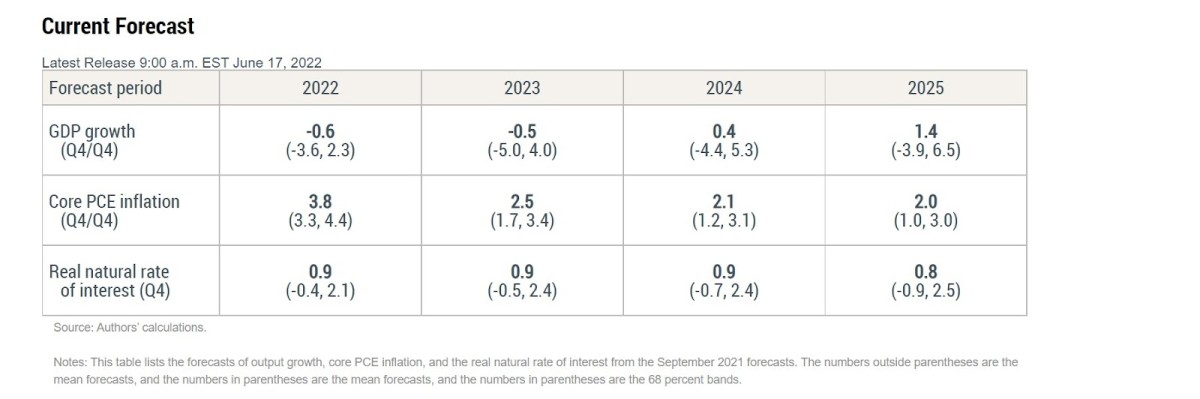

El modelo DSGE de la Fed de Nueva York se ha utilizado para pronosticar la economía desde 2011, y sus pronósticos se han realizado público de forma continua desde 2014.

La versión actual del modelo DSGE de la Fed de Nueva York es un modelo de economía cerrada, agente representativo y expectativas racionales (aunque nos desviamos de las expectativas racionales al modelar el impacto de los cambios de política recientes, como h como meta de inflación promedio, en la economía). El modelo es de escala media, ya que involucra varias variables agregadas, como el consumo y la inversión, pero no es tan detallado como otros modelos más grandes.

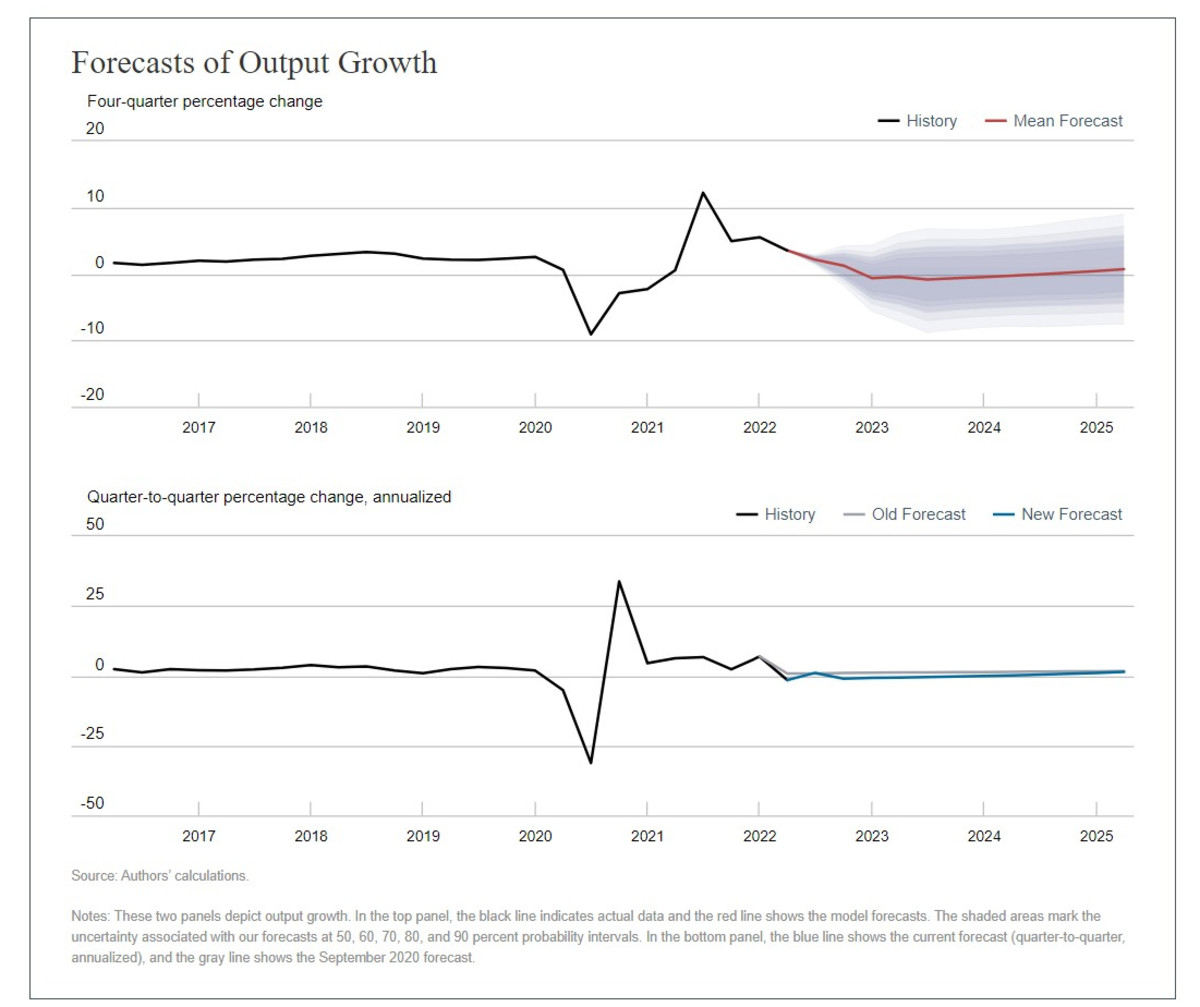

Como puede ver a continuación, el modelo predice que el cuarto trimestre de 2022 será El PIB del cuarto trimestre será negativo, así como el PIB de 2023. Eso contrasta con mi propia estimación y expectativa de que EE. UU. experimentará una recesión leve pero prolongada, mientras que el resto del mundo experimentará una recesión más profunda.

En el siguiente gráfico, señalo el regreso a la norma posterior a la crisis financiera global (GFC) de bajo crecimiento y bajo inflación, una norma compartida por Japón por cierto.

(Fuente)

(Fuente)

Grietas antifragmentación europeas

Solo una semana después de que mostráramos a los observadores, oyentes y lectores de”Fed Watch”la frustración de la presidenta del Banco Central Europeo (BCE), Christine Lagarde, ante las repetidas preguntas contra la fragmentación, aparece el peso pesado de la UE, el primer ministro holandés Mark Rutte. como un toro en una tienda de porcelana.

Leí partes de un artículo de Bloomberg donde Rutte afirma que depende de Italia, no del BCE, contener los diferenciales de crédito.

¿Cuál es la gran preocupación sobre la fragmentación de todos modos? La Unión Monetaria Europea (UEM, también conocida como eurozona) es una unión monetaria sin unión fiscal. La política del BCE debe servir a diferentes países con diferentes montos de endeudamiento. Esto significa que la política del BCE sobre las tasas de interés afectará a cada país dentro de la unión de manera diferente, y los países más endeudados como Italia, Grecia y España sufrirán una mayor carga por el aumento de las tasas.

La preocupación es que estos diferenciales de crédito conducirá a otra crisis de la deuda europea 2.0 y quizás también a fracturas políticas. Los países podrían verse obligados a abandonar la eurozona o la Unión Europea por este problema.

Una mirada retrospectiva a 100 episodios

La última parte de este episodio se dedicó a repasar algunos de los predicciones y grandes llamadas que hemos hecho. Sin embargo, no salió según mi plan y nos perdimos entre la maleza. En general, pudimos destacar el éxito de nuestras teorías únicas presentadas por este programa en el espacio de Bitcoin:

Un dólar fuerteBitcoin y el dominio de la moneda estable USDLa descentralización relativa de los EE. Europa

También destacamos algunas llamadas específicas que han sido acertadas, y tendrás que escuchar el episodio para escucharlas.

Quería resaltar estas cosas para mostrar el éxito de nuestras opiniones contrarias. , a pesar de ser impopular entre los Bitcoiners. Este programa es una voz importante en la escena de Bitcoin porque estamos presionando y hurgando en las narrativas para encontrar la verdad del sistema monetario global.

Los gráficos de este episodio se pueden encontrar aquí.

Eso es todo por esta semana. Gracias a los observadores y oyentes. Si disfruta de este contenido, suscríbase, revise y comparta.

Esta es una publicación de invitado de Ansel Lindner. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc. o Bitcoin Magazine.