La siguiente es un extracto de una edición reciente de Bitcoin Magazine Pro, el boletín de mercados premium de Bitcoin Magazine. Para estar entre los primeros en recibir esta información y otros análisis del mercado de bitcoins en cadena directamente en su bandeja de entrada, suscríbase ahora.

Shiller P/E Ratio

Gran parte de nuestros comentarios desde el comienzo de Bitcoin Magazine Pro se han centrado en la relación entre bitcoin y las acciones, y su reflejo. de la “marea de liquidez” global. Como hemos comentado anteriormente, dado que el tamaño del mercado de bitcoin en relación con el de las acciones de EE. UU. es minúsculo (la capitalización de mercado actual de las acciones de EE. UU. es de aproximadamente $ 41,5 billones, en comparación con $ 452 mil millones para bitcoin). Dada la correlación de tendencia del mercado entre los dos, es útil preguntarse qué tan sobrevaluadas o subvaluadas están las acciones en relación con los valores históricos.

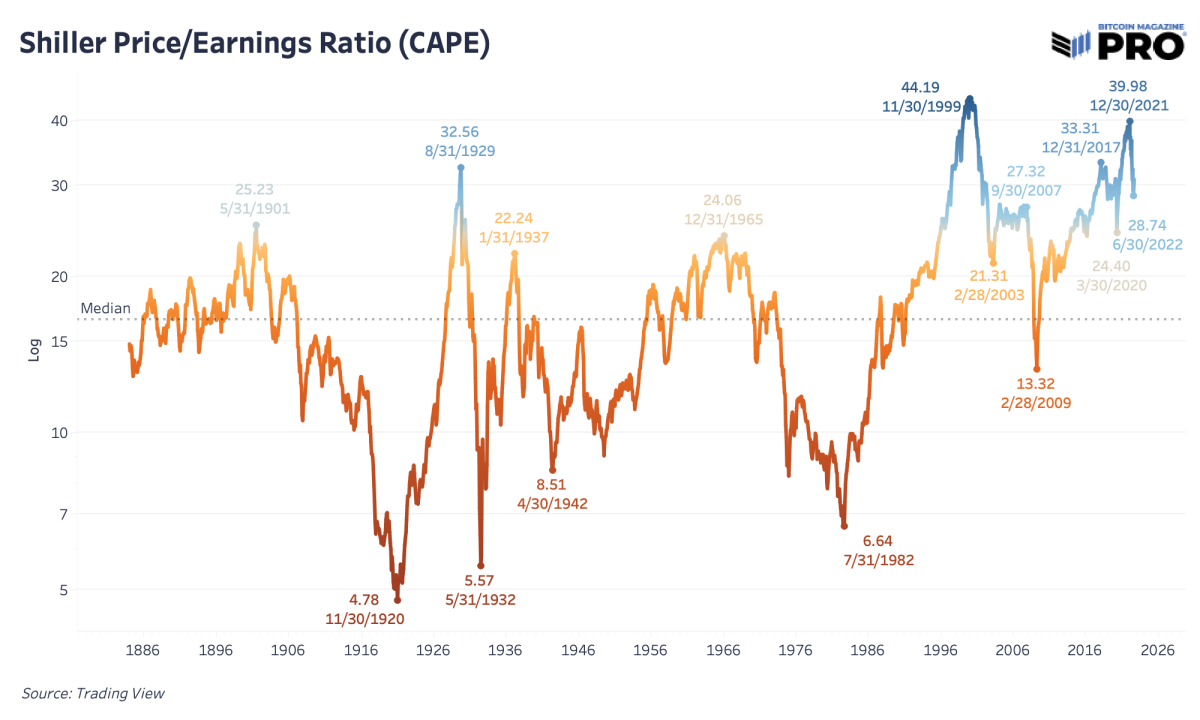

Una de las mejores formas de analizar cuándo el mercado de acciones en general está sobrevaluado es el índice de precio por ganancias (PE) de Shiller. También conocida como relación PE ajustada al ciclo (CAPE), la métrica se basa en las ganancias ajustadas por inflación de los últimos 10 años. A lo largo de décadas de historias y ciclos, ha sido clave para mostrar cuándo los precios en el mercado están muy sobrevaluados o subvaluados en relación con la historia. El valor medio de 16,60 durante los últimos más de 140 años muestra que los precios en relación con las ganancias siempre encuentran la manera de volver atrás. Para la inversión en acciones, donde el retorno de la inversión depende necesariamente de las ganancias futuras, el precio que paga por dichas ganancias es de suma importancia.

Nos encontramos en uno de los puntos únicos en la historia donde las valoraciones se han disparado apenas por debajo de sus máximos de 1999 y ha comenzado la”burbuja de todo”. para mostrar signos de estallido. Sin embargo, en todas las comparaciones con el estallido de burbujas anteriores, solo llevamos ocho meses en este camino. A pesar del repunte que hemos visto en los últimos meses y el movimiento alcista sorpresa de la inflación explosiva que se produjo hoy, esta es una señal del panorama general del mercado que es difícil de ignorar.

A pesar de que la publicación de los datos del índice de precios al consumidor arrojaron una sorprendente lectura mensual del 0,0 %, la inflación interanual se encuentra en un desagradable 8,7 % en los Estados Unidos. Incluso si la inflación se redujera por completo durante el resto del año, 2022 aún habría experimentado una inflación superior al 6% durante el transcurso del año. La clave aquí es que el costo del capital (rendimientos del Tesoro) está en proceso de adaptarse a este nuevo mundo, con una inflación que es la más alta de los últimos 40 años, los rendimientos han aumentado de manera récord y han reducido los múltiplos en acciones. como resultado.

Si pensamos en los posibles caminos a seguir, con la Reserva Federal luchando contra la inflación con una política más estricta, existe la posibilidad de estanflación en términos de crecimiento real negativo, mientras que el mercado laboral se recupera.

Al observar los niveles de valoración relativa de las acciones de EE. UU. durante períodos anteriores de alta inflación y/o represión financiera sostenida, está claro que las acciones todavía tienen un precio cercano a la perfección en términos reales (valores a 10 años ajustados por inflación). ganancias). Como creemos que la represión financiera sostenida es una necesidad absoluta siempre que la deuda se mantenga por encima de los niveles de productividad (deuda pública de EE. UU./PIB > 100 %), las acciones todavía parecen bastante caras en términos reales.

O las valoraciones de las acciones de EE. UU. ya no están vinculadas a la realidad (poco probable) o:

los mercados de acciones colapsan en términos nominales para reducir los múltiplos en relación con la media/mediana histórica de los EE. UU. Las acciones de EE. UU. se desvanecen en términos nominales debido a una alta inflación sostenida, pero caen en términos reales, lo que sangra el poder adquisitivo de los inversionistas

La conclusión es que los inversionistas globales Es probable que busquen cada vez más un activo para estacionar su poder adquisitivo que pueda escapar tanto de los rendimientos reales negativos presentes en el mercado de renta fija como de los altos múltiplos de ganancias (y, en consecuencia, los rendimientos reales bajos o negativos de las acciones).

En un mundo en el que tanto los rendimientos de los bonos como los de las acciones son inferiores a la tasa de inflación anual, ¿dónde depositan su riqueza los inversores y qué utilizan para realizar los cálculos económicos?

Nuestra respuesta a largo plazo es simple, basta con comprobar el nombre de nuestra publicación.