“1042”>

El siguiente es un extracto de una edición reciente de Bitcoin Magazine Pro, el boletín informativo de mercados premium de Bitcoin Magazine. Para estar entre los primeros en recibir esta información y otros análisis del mercado de bitcoins en cadena directamente en su bandeja de entrada, suscríbase ahora.

Aquí viene el control de la curva de rendimiento

Un tema clave en nuestra tesis de Bitcoin a largo plazo es el continuo fracaso de la política monetaria centralizada en los bancos centrales globales en un mundo donde Es probable que la política monetaria centralizada no arregle, sino que solo exacerbe, problemas sistémicos más grandes. El fracaso, la volatilidad reprimida y la destrucción económica que siguen a los intentos del banco central de resolver estos problemas solo aumentarán aún más la desconfianza en las instituciones financieras y económicas. Esto abre la puerta a un sistema alternativo. Creemos que ese sistema, o incluso una parte importante de él, puede ser Bitcoin.

Con el objetivo de proporcionar un sistema monetario global estable, sostenible y útil, los bancos centrales se enfrentan a uno de los mayores retos de su historia: resolver la crisis de la deuda soberana mundial. En respuesta, veremos más experimentos de política monetaria y fiscal evolucionar y desplegarse en todo el mundo para tratar de mantener a flote el sistema actual. Uno de esos experimentos de política se conoce como control de la curva de rendimiento (YCC) y se está volviendo más crítico para nuestro futuro. En esta publicación, cubriremos qué es YCC, sus pocos ejemplos históricos y las implicaciones futuras de un mayor despliegue de YCC.

Ejemplos históricos de YCC

En pocas palabras, YCC es un método para que los bancos centrales controlen o influyan en las tasas de interés y el costo total del capital. En la práctica, un banco central establece su tasa de interés ideal para un instrumento de deuda específico en el mercado. Siguen comprando o vendiendo ese instrumento de deuda (es decir, un bono a 10 años) sin importar qué, para mantener la tasa de interés específica que desean. Por lo general, compran con moneda recién impresa, lo que aumenta las presiones inflacionarias monetarias.

YCC se puede probar por varias razones diferentes: mantener tasas de interés más bajas y estables para estimular un nuevo crecimiento económico, mantener tasas de interés más bajas y estables para reducir el costo de los préstamos y los pagos de la deuda con tasas de interés o crear inflación intencionalmente en un entorno deflacionario (por nombrar algunos). Su éxito es tan bueno como la credibilidad del banco central en el mercado. Los mercados tienen que”confiar”en que los bancos centrales seguirán ejecutando esta política a toda costa.

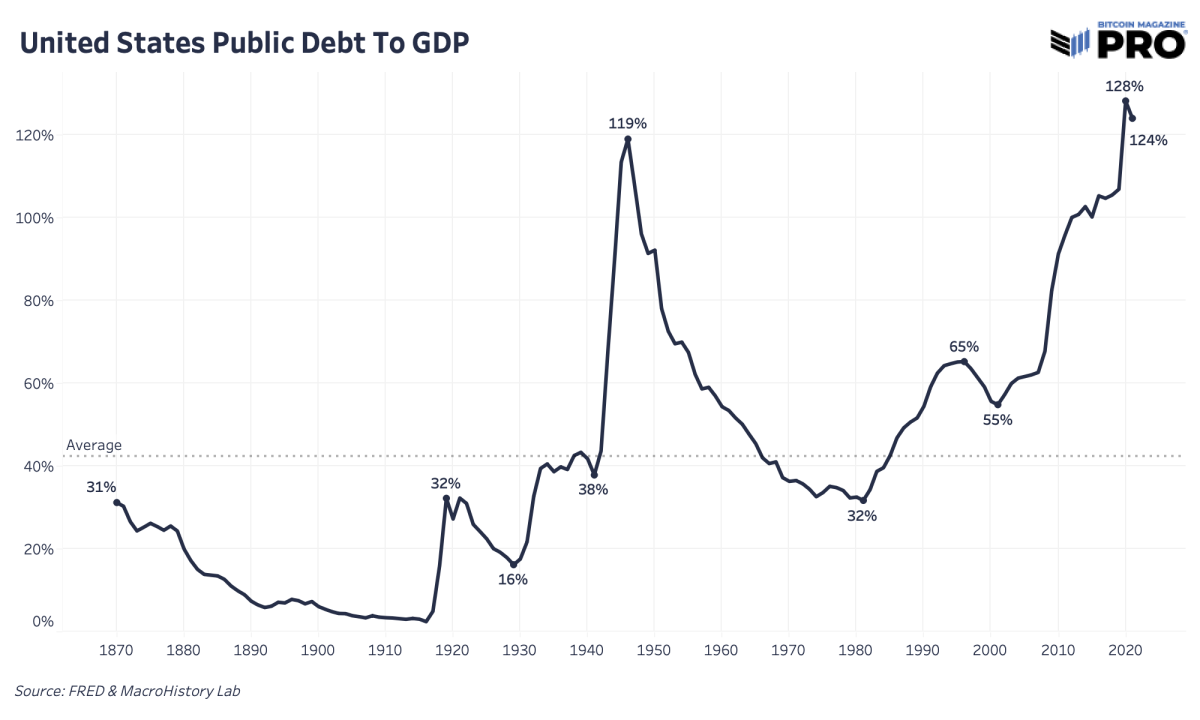

El ejemplo más grande de YCC ocurrió en los Estados Unidos en 1942 después de la Segunda Guerra Mundial. Estados Unidos incurrió en gastos masivos de deuda para financiar la guerra y la Reserva Federal limitó los rendimientos para mantener los costos de los préstamos bajos y estables. Durante ese tiempo, la Reserva Federal limitó las tasas de interés tanto a corto como a largo plazo en las letras a corto plazo al 0,375 % y a los bonos a largo plazo hasta el 2,5 %. Al hacerlo, la Fed cedió el control de su hoja de balance y la oferta monetaria, aumentando ambos para mantener las tasas de interés más bajas. Fue el método elegido para hacer frente al insostenible aumento de ascensor de la deuda pública en relación con el producto interior bruto.

YCC actual Y el futuro

El Banco Central Europeo (BCE) ha estado participando efectivamente en una política de YCC bajo otro estandarte. El BCE ha estado comprando bonos para tratar de controlar el diferencial de rendimiento entre las economías más fuertes y más débiles de la eurozona.

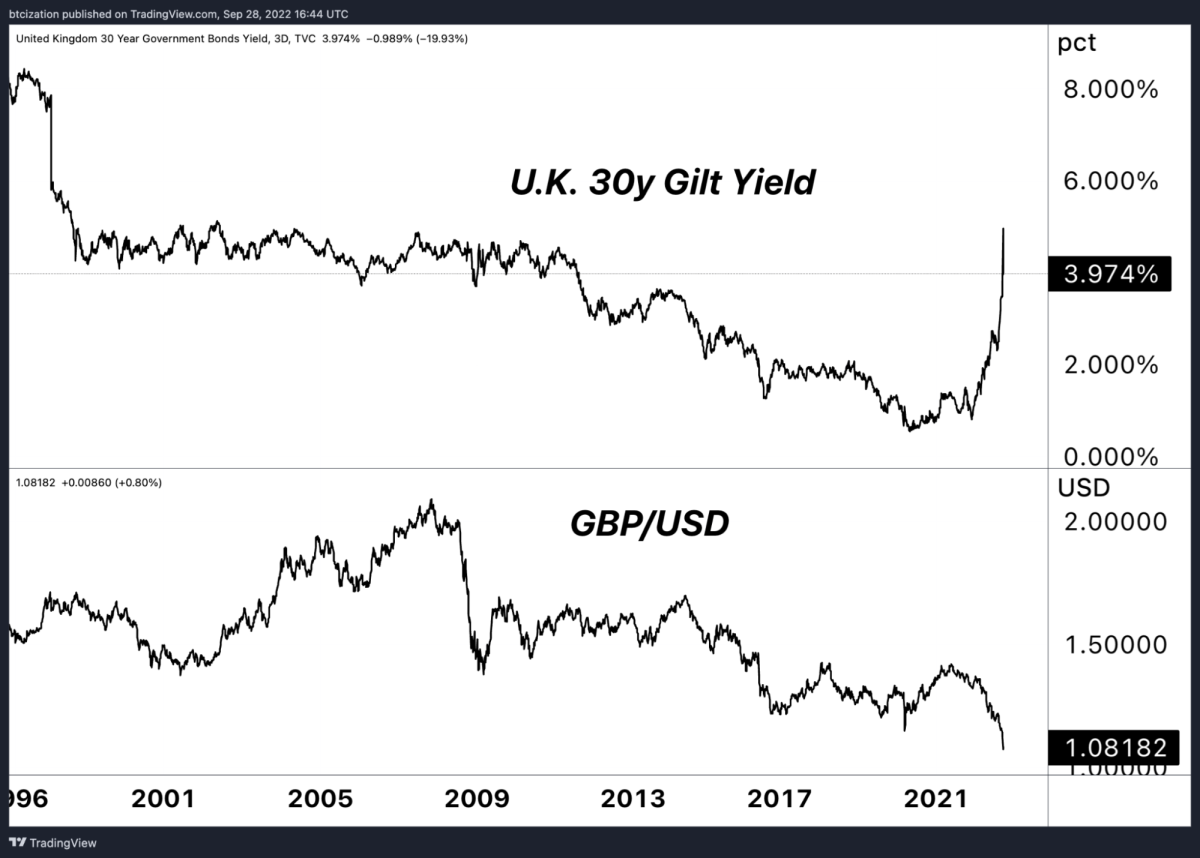

Los rendimientos se han vuelto demasiado altos demasiado rápido para que las economías funcionen y hay una falta de compradores marginales en el mercado de bonos en este momento, ya que los bonos soberanos se enfrentan a su peor rendimiento anual hasta la fecha en la historia. Eso no deja al BoE otra opción que ser el comprador de último recurso. Si el reinicio de QE y la compra inicial de bonos no son suficientes, podríamos ver fácilmente una progresión hacia un programa YCC de límite de rendimiento más estricto y duradero.

Se informó que el BoE intervino para frenar la ruta de los gilts debido al potencial de llamadas de margen en todo el sistema de pensiones del Reino Unido, que posee aproximadamente 1,5 billones de libras esterlinas en activos, de los cuales la mayoría se invirtió en bonos. Como ciertos fondos de pensión cubrieron su riesgo de volatilidad con derivados de bonos, administrados por los llamados fondos de inversión basados en pasivos (LDI). A medida que el precio de los bonos soberanos del Reino Unido a largo plazo cayó drásticamente, las posiciones de derivados que estaban garantizadas con dichos bonos como garantía se volvieron cada vez más vulnerables a las llamadas de margen. Si bien los detalles no son particularmente importantes, el punto clave a entender es que cuando el endurecimiento monetario se volvió potencialmente sistémico, el banco central intervino.

Aunque las políticas de YCC pueden”patear la lata”y limitar daño de la crisis a corto plazo, desencadena toda una caja de consecuencias y efectos de segundo orden que habrá que afrontar.

YCC es esencialmente el final de cualquier actividad de”libre mercado”que quede en los sistemas financieros y económicos. Es una planificación centralizada más activa para mantener un costo de capital específico sobre el que funciona toda la economía. Se hace por necesidad para evitar el colapso total del sistema, lo que ha demostrado ser inevitable en los sistemas monetarios basados en fiat cerca del final de su vida útil.

YCC prolonga la burbuja de la deuda soberana al permitir que los gobiernos reduzcan la tasa de interés general en los pagos de intereses y reduzcan los costos de endeudamiento en futuras renovaciones de deuda. Con base en la magnitud de la deuda pública, el ritmo de los déficits fiscales futuros y las promesas de gastos significativos en derechos a largo plazo (Medicare, Seguridad Social, etc.), los gastos de las tasas de interés seguirán absorbiendo una mayor parte de los ingresos fiscales de un base imponible menguante bajo presión.

Nota final

El primer uso del control de la curva de rendimiento fue una medida de tiempos de guerra global. Su uso era para circunstancias extremas. Por lo tanto, incluso el intento de implementación de un YCC o un programa similar al YCC debería actuar como una señal de advertencia para la mayoría de que algo anda muy mal. Ahora tenemos dos de los bancos centrales más grandes del mundo (al borde de los tres) aplicando activamente políticas de control de la curva de rendimiento. Esta es la nueva evolución de la política monetaria y los experimentos monetarios. Los bancos centrales intentarán lo que sea necesario para estabilizar las condiciones económicas y el resultado será una mayor degradación monetaria.

Si alguna vez hubo una campaña de marketing de por qué Bitcoin tiene un lugar en el mundo, es exactamente esto. Por mucho que hayamos hablado de que los vientos en contra macroeconómicos actuales necesitan tiempo para desarrollarse y que los precios más bajos de bitcoin son un resultado probable a corto plazo en el escenario de una volatilidad grave del mercado de valores, la ola de la política monetaria y la liquidez implacable que tendrá que ser desatada para rescatar el sistema será masiva. Conseguir un precio de bitcoin más bajo para acumular una posición más alta y evitar otra posible reducción significativa en una recesión global es una buena jugada (si el mercado lo permite), pero perderse el próximo gran movimiento hacia arriba es la verdadera oportunidad perdida en nuestra opinión.

Artículos anteriores relevantes