Este es un editorial de opinión de Luke Mikic, escritor, presentador de podcasts y macroanalista.

Esta es la primera parte de dos serie sobre la Teoría del Batido del Dólar y la progresión natural de esto al”Batido de Bitcoin”.

Introducción

“¡El dólar está muerto!””¡El sistema Petrodólar se está desmoronando!”¡La reserva no sabe lo que está haciendo!” “China está jugando el juego largo; EE. UU. solo está planificando con cuatro años de anticipación”.

¿Cuántas veces ha escuchado afirmaciones como estas de macroeconomistas y defensores del dinero sólido en los últimos tiempos? Este tipo de comentarios se han vuelto tan frecuentes que ahora es una opinión generalizada declarar que estamos a punto de ver la muerte inminente del dólar estadounidense y la posterior caída del gran imperio estadounidense. ¿Está la América moderna a punto de sufrir el mismo destino que Roma, o el país todavía tiene un comodín económico escondido bajo la manga?

Se hicieron predicciones igualmente nefastas sobre el dólar estadounidense en la década de 1970 durante la

“Gran Inflación”, después del abandono del patrón oro en 1971. Le tomó al dúo dinámico de Richard Nixon y Henry Kissinger sacar un conejo del sombrero para salvar el dólar estadounidense. Efectivamente respaldaron el USD con petróleo en 1973, dando a luz el experimento del petrodólar.

Fue un movimiento ingenioso que prolongó la vida del dólar y el reinado hegemónico de los EE. UU. como la superpotencia dominante del mundo. La lección que debemos sacar de este ejemplo en la década de 1970 es nunca subestimar un gran imperio. Son un imperio por una razón. ¿Podría Estados Unidos verse obligado a jugar otro comodín monetario hoy para conservar su poder como potencia hegemónica mundial frente a la desdolarización?

La historia no se repite, pero a menudo tiene ritmo.

Hoy surge otra similitud con la década de 1970, ya que el presidente de la Reserva Federal, Jerome Powell, está aumentando agresivamente las tasas de interés en un intento por combatir la inflación más devastadora que hemos visto desde entonces. ¿Powell simplemente está luchando contra la inflación o también está tratando de salvar la credibilidad del dólar estadounidense en medio de una guerra de divisas del siglo XXI?

Creo que estamos al borde de la implosión de un mundo globalmente interconectado. , sistema financiero basado en fiat. Actualmente hay más de 180 monedas diferentes en todo el mundo, y en estos dos artículos describiré cómo terminaremos la década con dos monedas en pie. Otro dúo dinámico, por así decirlo.

(Fuente)

La mayoría de la gente asume que estas dos monedas quedan de pie estarán en violenta oposición entre sí, pero no estoy tan seguro. Creo que formarán una relación simbiótica en la que se complementan entre sí, de la misma manera que una cereza regordeta complementa un batido en un día cálido y soleado.

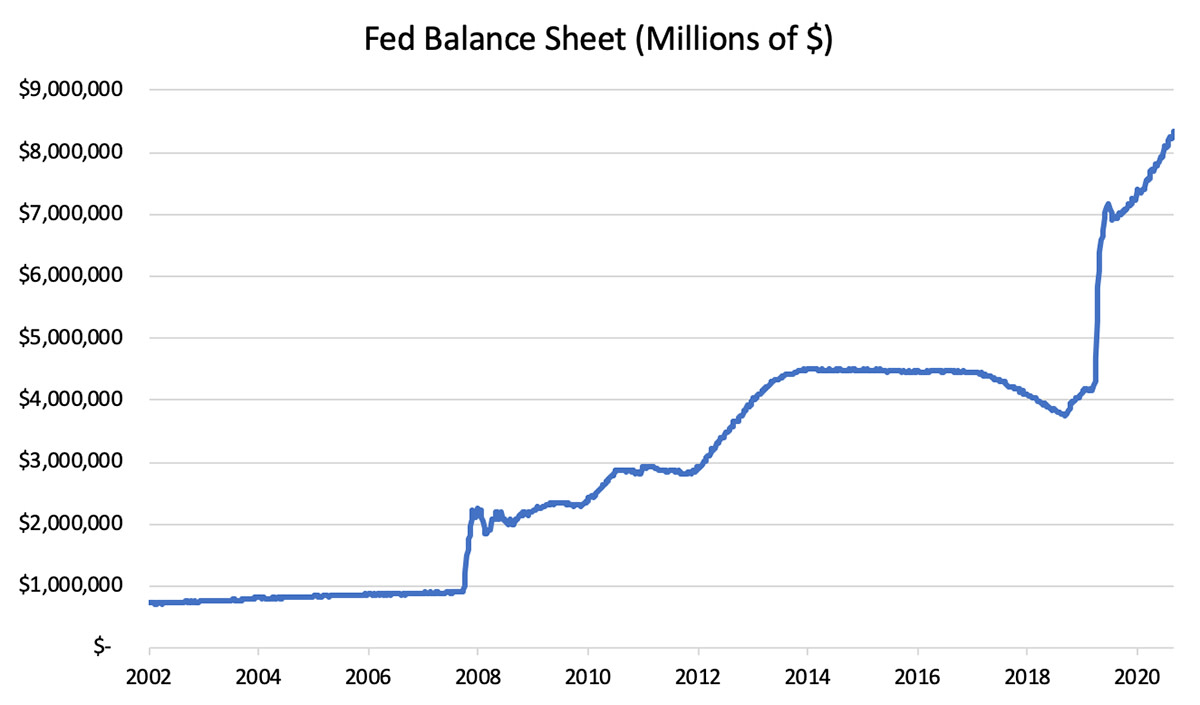

Pero, ¿cómo llegamos allí y por qué creo que la ¿Será el dólar estadounidense una de las últimas fichas de dominó en caer? ¡Simple gravedad! Sí, Estados Unidos tiene el mayor déficit fiscal de todos los tiempos. Sí, EE. UU. tiene $170 billones en pasivos no financiados. Pero la gravedad es la gravedad, y hay un estimado 300 billones de dólares de gravedad económica en todo el mundo, lo que hace probable que el dólar estadounidense sea la última moneda fiduciaria en hiperinflarse. Este es el mayor error que comete la gente cuando analiza el dólar. A menudo, solo observamos la oferta de dólares y un balance de la Reserva Federal que crece exponencialmente.

(Fuente)

Sin embargo, todos se olvidan del primero lección de Economía 101: oferta y demanda. Hay una enorme demanda de dólares en todo el mundo.

Esta es una publicación de Bitcoin, por lo que también discutiré el papel que Bitcoin puede tener en el colapso en cascada de la moneda fiduciaria que espero que se desarrolle en el los próximos meses y años.

Si acepta la suposición hipotética de que algún día el mundo operará con un estándar de bitcoin, la mayoría de la gente asumirá que esto es malo para los Estados Unidos, ya que es la reserva global actual titular de estatus Sin embargo, la monetización de bitcoin beneficia a un país desproporcionadamente más que a cualquier otro: Estados Unidos.

Un dólar fuerte conducirá a la hiperdolarización. Una consecuencia de la hiperdolarización es una mayor adopción de bitcoins. Una consecuencia de una mayor adopción de bitcoins es una mayor adopción de monedas estables. ¡Una consecuencia de una mayor adopción de monedas estables es una mayor adopción de dólares estadounidenses!

Esta retroalimentación dinámica loop se convertirá en última instancia en un agujero negro de moneda fiduciaria que lo consume todo.

Bienvenido a”Bitcoin Milkshake Thesis”, el delicioso postre macroeconómico del que no has oído hablar.

(Fuente)

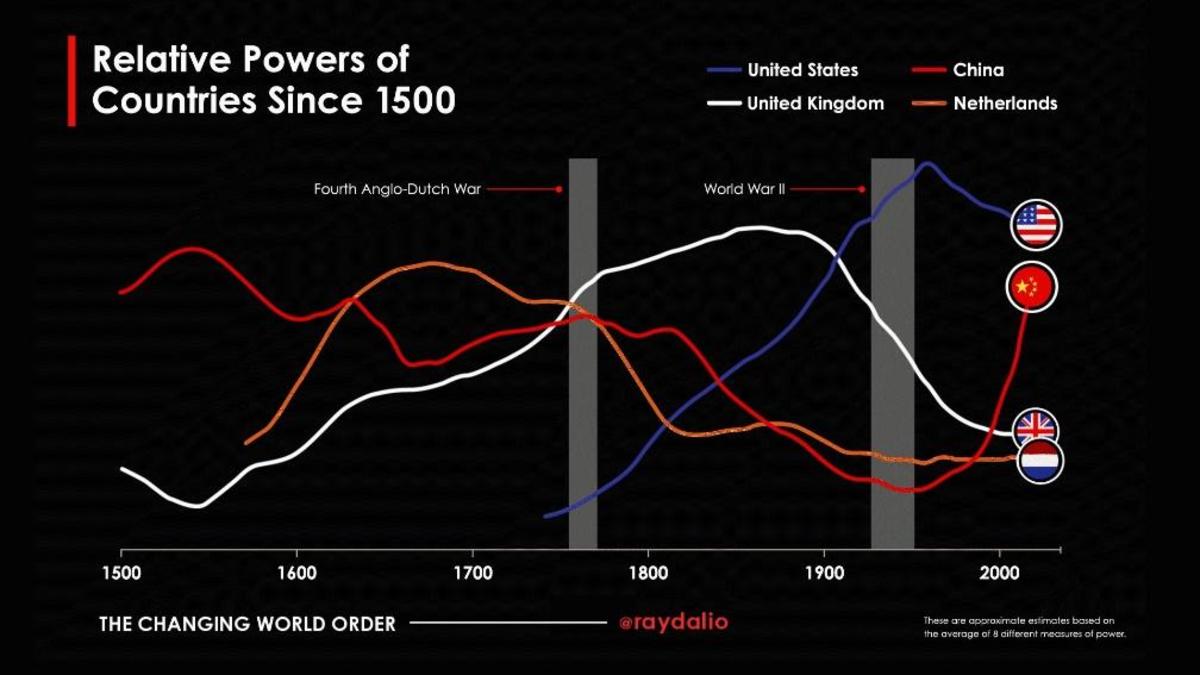

Permítanme explicar muchas de estas teorías macroeconómicas que suenan complicadas que prevalecen hoy en día: petrodólares, eurodólares , batidos de dólar, batidos de bitcoin, el”Orden mundial cambiante”de Ray Dalio.

Lo que es más importante, explicaré cómo se relacionan todos con el dúo dinámico más delicioso en el postre macroeconómico: el Dollar Milkshake se encuentra con el Bitcoin Milkshake.

La teoría del Dollar Milkshake

h2>

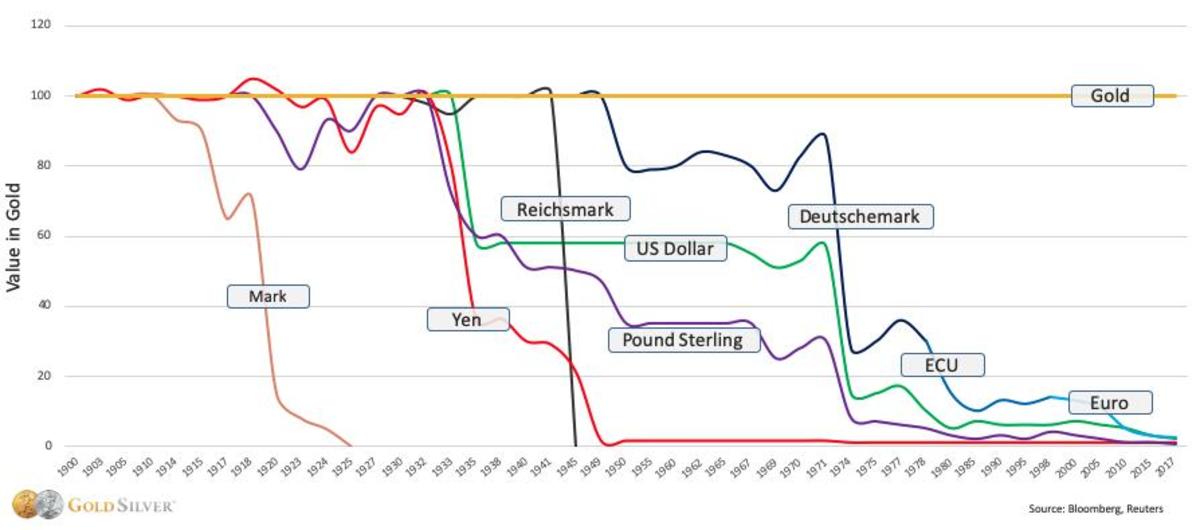

A estas alturas, probablemente hayas visto los efectos de la “Teoría del batido del dólar” tenía en los mercados financieros. La teoría del batido del dólar, creada y propuesta por Brent Johnson en 2018, ayuda a explicar por qué todas las clases de activos del mundo se están desmoronando. Desde acciones globales, acciones tecnológicas de primer nivel, bienes raíces y bonos, el dinero fluye desde los activos y las monedas de las naciones soberanas hacia el refugio seguro global: el dólar estadounidense.

Si hay un gráfico que explica el Dollar Milkshake, es este.

(Fuente)

Resumida en su formato más simple, la teoría del batido del dólar explica cómo se desarrollará el final macroeconómico de nuestro superciclo de deuda. Detalla en qué orden Johnson cree que caerán las fichas de dominó a medida que hacemos la transición a un nuevo sistema monetario.

La parte de”batido”de este delicioso postre consiste en billones de dólares en liquidez que los bancos centrales globales han impreso durante la última década. Johnson articula que el USD será la gota que colme el vaso de toda esa liquidez cuando el capital busque seguridad en tiempos de riesgo financiero. El capital fluye hacia donde se le trata mejor. Johnson propone que el dólar estadounidense sea la última moneda fiduciaria en pie, ya que las naciones soberanas se ven obligadas a devaluar e hiperinflar sus propias monedas nacionales para obtener los dólares estadounidenses que necesitan durante una crisis de deuda soberana mundial.

Dicho muy simplemente, la teoría del batido del dólar es una manifestación de los desequilibrios estructurales presentes en nuestro sistema monetario. Estos desequilibrios fueron esperados e incluso predichos por John Maynard Keynes en la conferencia de Bretton Woods en 1944 y criticados por Robert Triffin en las décadas de 1950 y 1960. Las consecuencias de abandonar el patrón oro sin usar un activo de reserva neutral eventualmente volverían a perseguir a la economía global.

Con la bola de demolición del dólar actualmente causando estragos en nuestro sistema financiero y llevando a gobiernos a la bancarrota en todo el mundo. mundo, pensé que sería oportuno revisar lo que dije hace más de un año:

(Fuente)

Esa cita se originó en un artículo que publiqué en una serie titulada “Bitcoin The Big Bang para terminar todos los ciclos.” En el artículo, analicé la historia de los ciclos de deuda a largo plazo de 80 años y la historia de la hiperinflación para concluir que la inflación que acababa de asomar la cabeza en 2021 no iba a ser transitoria, sino que sería un catalizador acelerado. eso nos impulsaría hacia un nuevo sistema monetario para fines de la década. A pesar de esperar una aceleración, la aceleración que hemos visto desde mediados de 2021 todavía me ha sorprendido.

Aquí, daré una mirada más granular a los pasos intermedios involucrados en esta crisis de deuda soberana global, explorando el papel que jugará Bitcoin a medida que esto se desarrolle. Eso nos dará pistas sobre cuál es probable que sea la próxima moneda de reserva mundial después de que se resuelva este superciclo de deuda.

Muchos están desconcertados por el hecho de que el dólar estadounidense está diezmando a todas las demás monedas fiduciarias del mundo. ¿Cómo es esto posible? Hay dos sistemas principales que han llevado a los desequilibrios estructurales presentes en nuestra economía global: el mercado de eurodólares y el sistema de petrodólares.

Gran parte de la deuda denominada en dólares mencionada anteriormente fue creada por bancos fuera de los EE. UU. De ahí viene el término “eurodólares”. No voy a aburrirlos con una explicación del mercado del eurodólar, sino solo darles los conceptos básicos que son relevantes para esta tesis. ¡La conclusión clave que debemos entender es que se rumorea que el mercado del eurodólar está en las decenas e incluso cientos de billones de dólares!

Esto significa que en realidad hay más deuda fuera de los EE. UU. que dentro del país.. Muchos países eligieron, o se vieron obligados, a asumir deuda denominada en dólares estadounidenses. Para que paguen esa deuda, necesitan acceder a dólares. En tiempos de desaceleración económica, bloqueo de la economía global o cuando las exportaciones son bajas, estos otros países a veces tienen que recurrir a imprimir sus propias monedas para acceder a dólares estadounidenses en los mercados de divisas para pagar sus deudas denominadas en dólares.

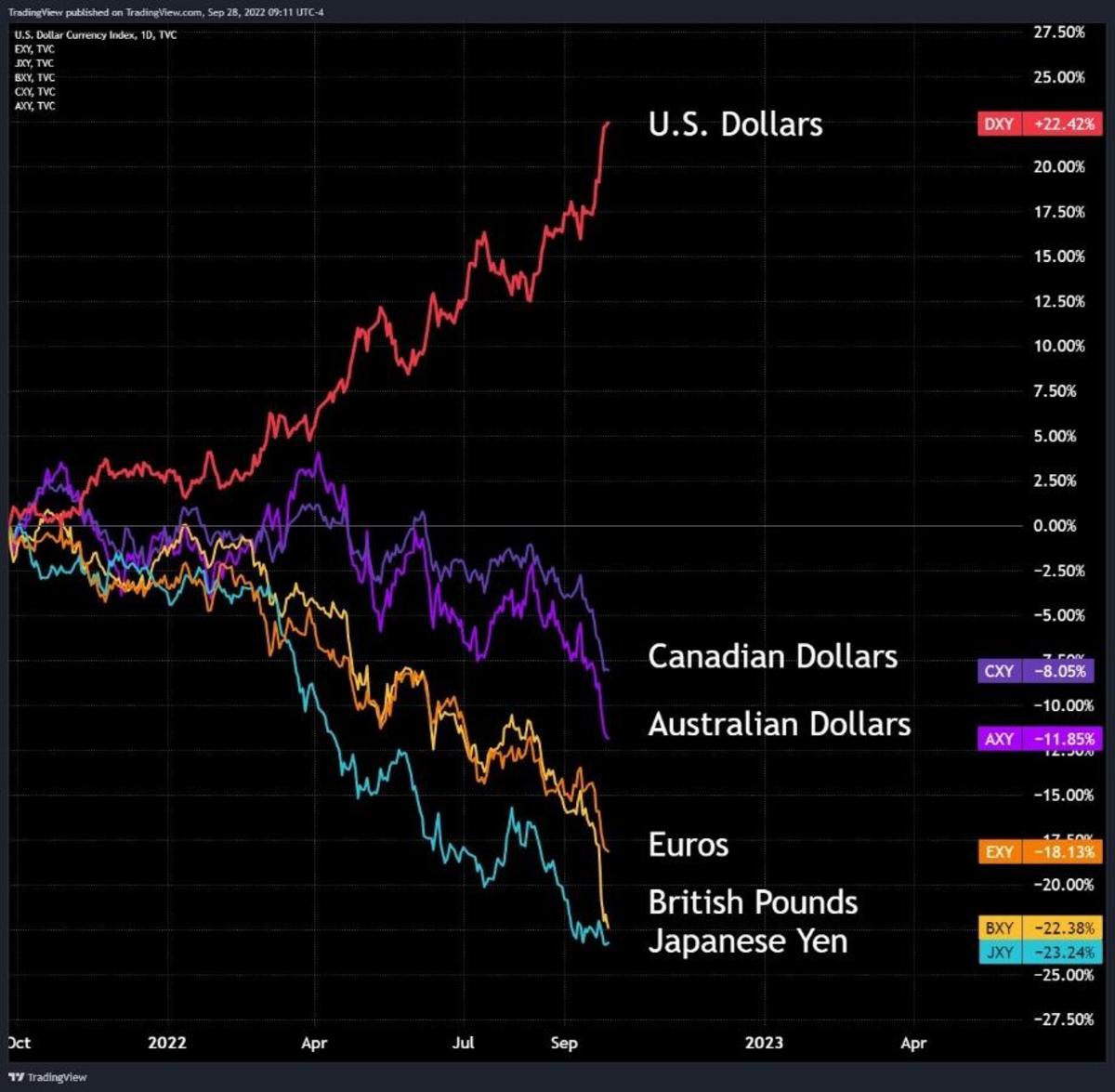

Cuando el índice del dólar sube, lo que indica que el dólar estadounidense se está fortaleciendo frente a otras monedas, esto ejerce aún más presión sobre estos países con grandes deudas denominadas en dólares. Esto es exactamente lo que estamos presenciando hoy cuando el índice del dólar (DXY) alcanzó máximos de 20 años.

El gráfico de un mes para el índice del dólar (DXY) que se remonta a 1981 muestra máximos de 20 años.

Para un desglose más detallado sobre la teoría del batido del dólar y los efectos devastadores que está teniendo en los mercados hoy en día, dediqué un blog a explicando la tesis.

Esta dinámica de batido crea una enorme demanda de dólares estadounidenses fuera del país, lo que permite y, de hecho, requiere que la Fed cree enormes cantidades de liquidez en para suministrar al mundo los dólares que el mundo necesita para pagar sus deudas. Si la Fed quiere que la economía global funcione de manera efectiva, simplemente debe suministrar dólares al mundo. Este es un punto clave. En un mundo globalmente interconectado durante tiempos de paz, tiene sentido que la Reserva Federal suministre al mundo los dólares necesarios.

Desde que hemos estado en el sistema de petrodólares durante los últimos 50 años, hemos recibido muchas llamadas. por la muerte del dólar. Sin embargo, los momentos más amenazantes que enfrentó nuestro sistema financiero surgieron cuando hubo escasez de dólares estadounidenses y el DXY se fortaleció en relación con otras monedas.

La mortífera carrera alcista del dólar

La narrativa dominante en el entorno macroeconómico durante la última década ha rodeado a la Reserva Federal y a los bancos centrales con una política monetaria laxa históricamente sin precedentes. Sin embargo, esto parece estar cambiando en 2022.

Mientras observamos cómo la Fed y los bancos centrales de todo el mundo aumentan las tasas de interés en un intento por controlar la inflación, muchos se sorprenden y confunden en cuanto a lo que significa este nuevo paradigma de El endurecimiento de la política monetaria significará para nuestra economía mundial la desglobalización. Es fundamental recordar: todas las monedas fiduciarias están perdiendo poder adquisitivo frente a los bienes y servicios.

Todas las monedas se están devaluando rápidamente y eventualmente volverán a su valor intrínseco de 0. De las cientos de monedas que han existido desde 1850, la mayoría han ido a 0. Actualmente, estamos en el proceso de presenciar la tendencia final de 150 o más a 0 en una degradación competitiva global hasta el fondo.

(Fuente)

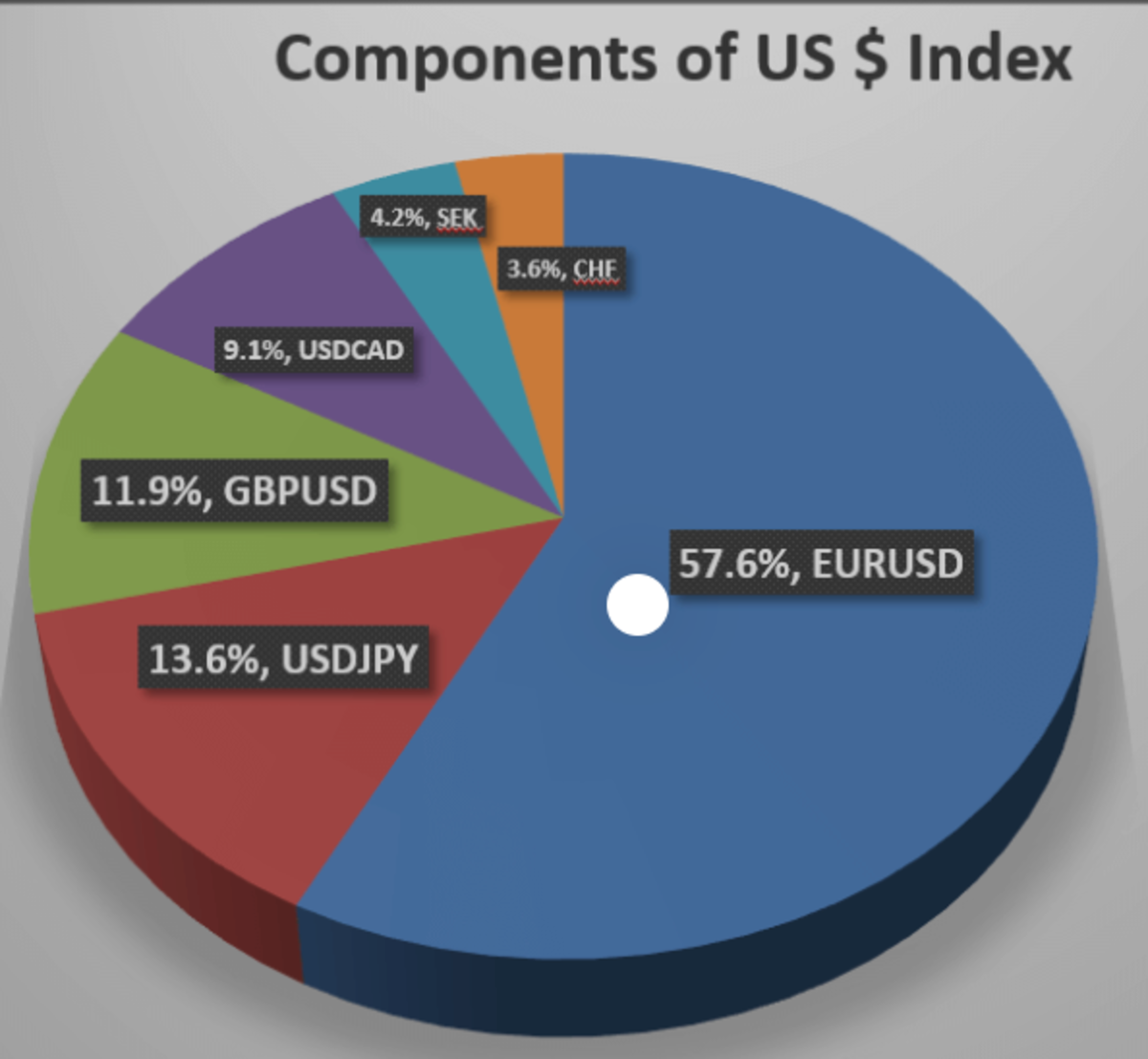

Una de las principales medidas que todos usan para medir esta fortaleza relativa es el índice del dólar. Se mide frente a seis monedas principales: el euro, el yen japonés, la libra esterlina, el dólar canadiense, la corona sueca y el franco suizo.

(Fuente)

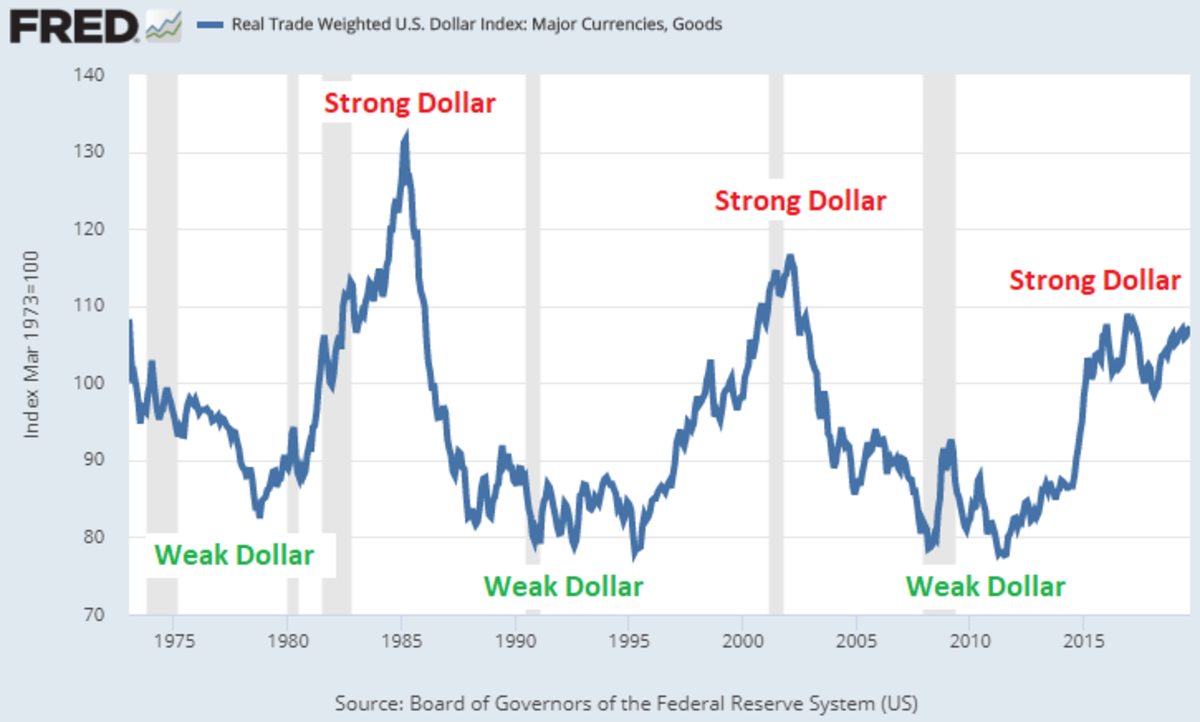

El DXY ha tenido tres carreras alcistas importantes desde 1971 que han amenazado la estabilidad del sistema financiero global. Cada vez que el dólar estadounidense ha subido, ha destruido los balances de los países de mercados emergentes que han asumido demasiada deuda estadounidense con muy pocas reservas.

(Fuente)

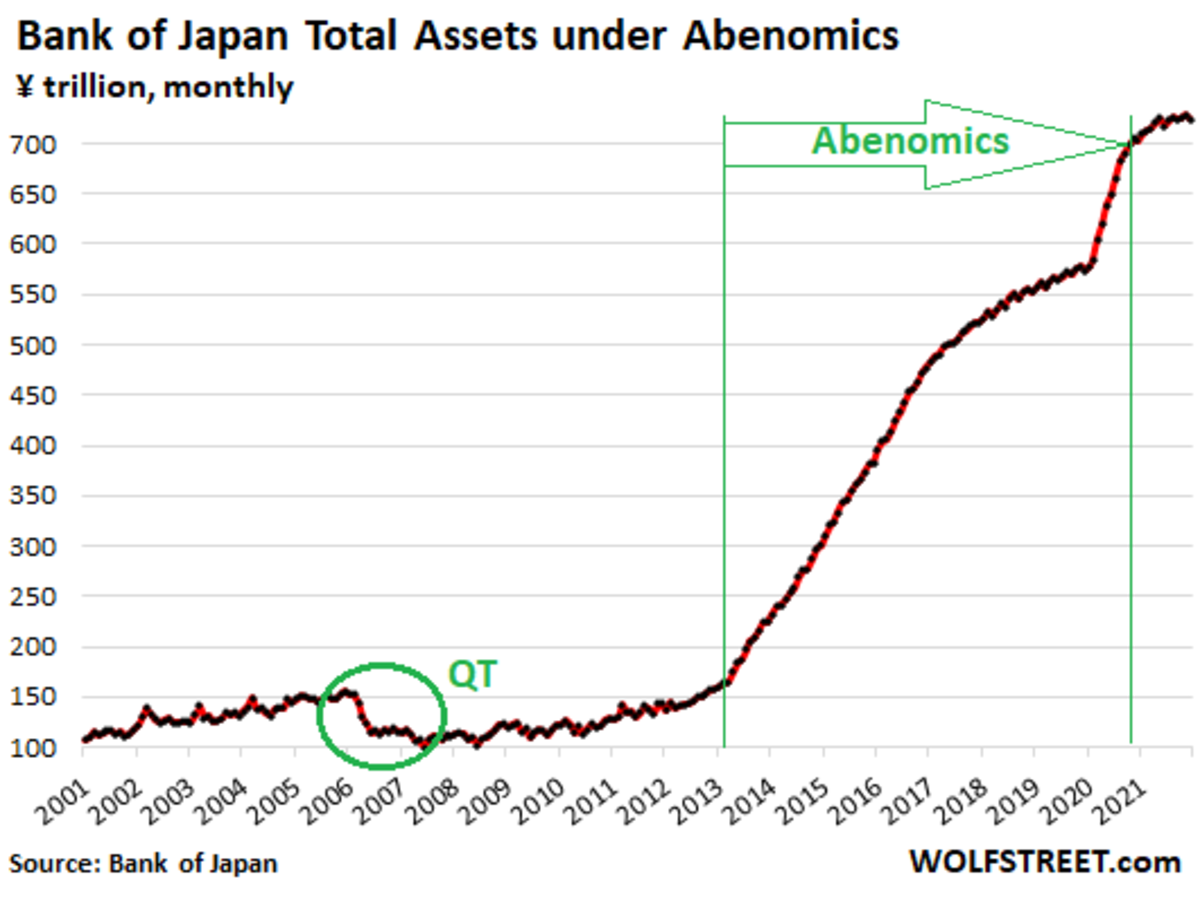

En este ciclo alcista del dólar, no se trata solo de los mercados emergentes marginales que están sufriendo por el alza del dólar estadounidense. Cada moneda única está siendo diezmada frente al poderoso dólar. El yen japonés se ha considerado durante mucho tiempo como un refugio seguro junto con el dólar estadounidense y durante años los economistas keynesianos lo han considerado como la moneda de referencia. Han tenido el placer de señalar hacia la enorme 266 % de relación deuda/PIB, junto con el enorme balance de 1280 billones de yenes del Banco de Japón con décadas de baja inflación.

(Fuente)

Japón poseía 1,3 billones de dólares en bonos del Tesoro estadounidense a partir de enero de 2022, superando a China como el mayor tenedor extranjero de deuda estadounidense.

(Fuente)

Tanto los japoneses como los chinos recientemente recurrieron a vender sus participaciones en el Tesoro de EE. UU. mientras sufrían de la escasez mundial de dólares.

Un yen japonés débil suele ser malo para China porque las exportaciones japonesas se vuelven más atractivas cuanto más débil se vuelve el yen. Es por eso que cada vez que el yen se ha debilitado significativamente, el yuan normalmente lo ha seguido. Parece que no habrá una excepción a esta regla en 2022, y se debe prestar mucha atención a las otras monedas asiáticas exportadoras, como el won surcoreano y el dólar de Hong Kong.

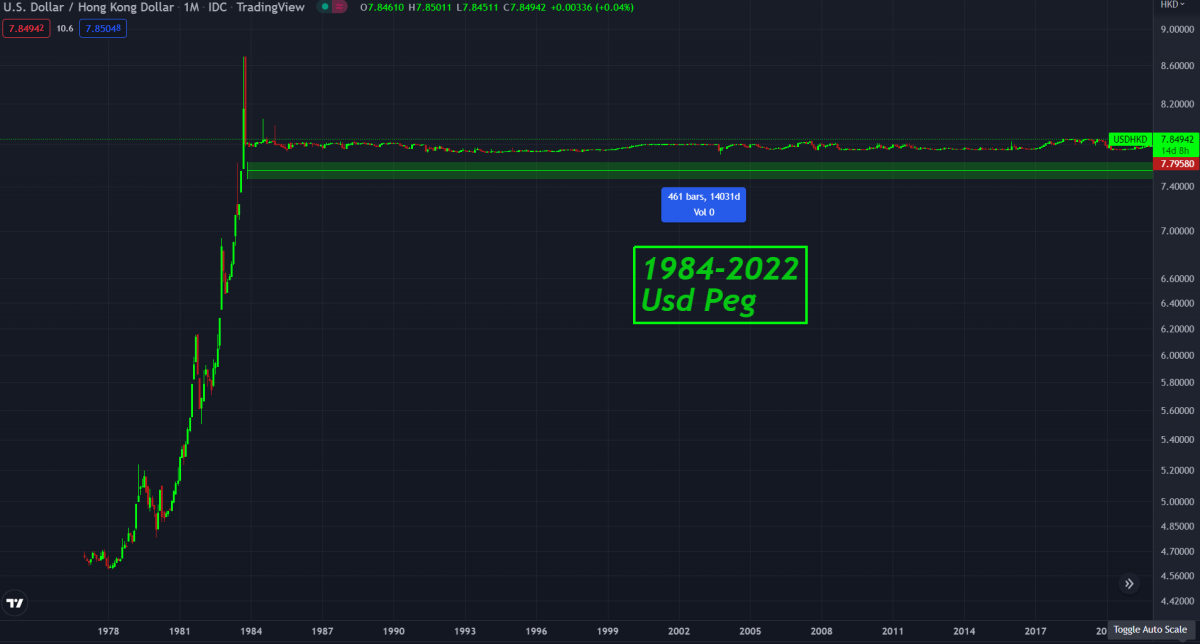

Luego tenemos el dólar de Hong Kong. la paridad del dólar, que también está al borde de una ruptura importante, ya que continúa golpeando la paridad de 7.85.

Esta clavija se ha mantenido durante más de 30 años.

Esta clavija ha sido mantenido durante más de 30 años.

Cambiando nuestra atención a otra área empobrecida energéticamente, podemos ver que el USD también está mostrando una enorme fortaleza frente al euro, que es la segunda moneda más grande del mundo. El EUR/USD ha roto una línea de soporte de 20 años y recientemente ha cotizado por debajo de la paridad con el dólar por primera vez en 20 años. La eurozona está sufriendo tremendamente por un sistema bancario frágil y una crisis energética con su moneda perdiendo el 20% de su valor frente al dólar solo en los últimos 18 meses.

El euro ha perdido 20% de su valor frente al dólar en solo 18 meses.

El Banco Central Europeo parece estar en modo de crisis, ya que apenas ha logrado que las tasas de interés entren en el ámbito positivo, mientras que la Fed ha movido su tasa federal. tasa de fondos a casi el 4%.

La Reserva Federal se ha movido su tasa de fondos federales a casi el 4%.

Esto ha provocado una importante fuga de capital fuera de Europa, y debido a la reciente volatilidad en su mercado de bonos, la presidenta del BCE, Christine Lagarde, se vio obligada a anunciar una nueva forma de relajación (QE). Esta herramienta “anti-fragmentación” es una nueva forma de QE en la que el BCE vende bonos alemanes para comprar bonos italianos en un intento por mantener unida a la fracturada eurozona.

(Fuente)

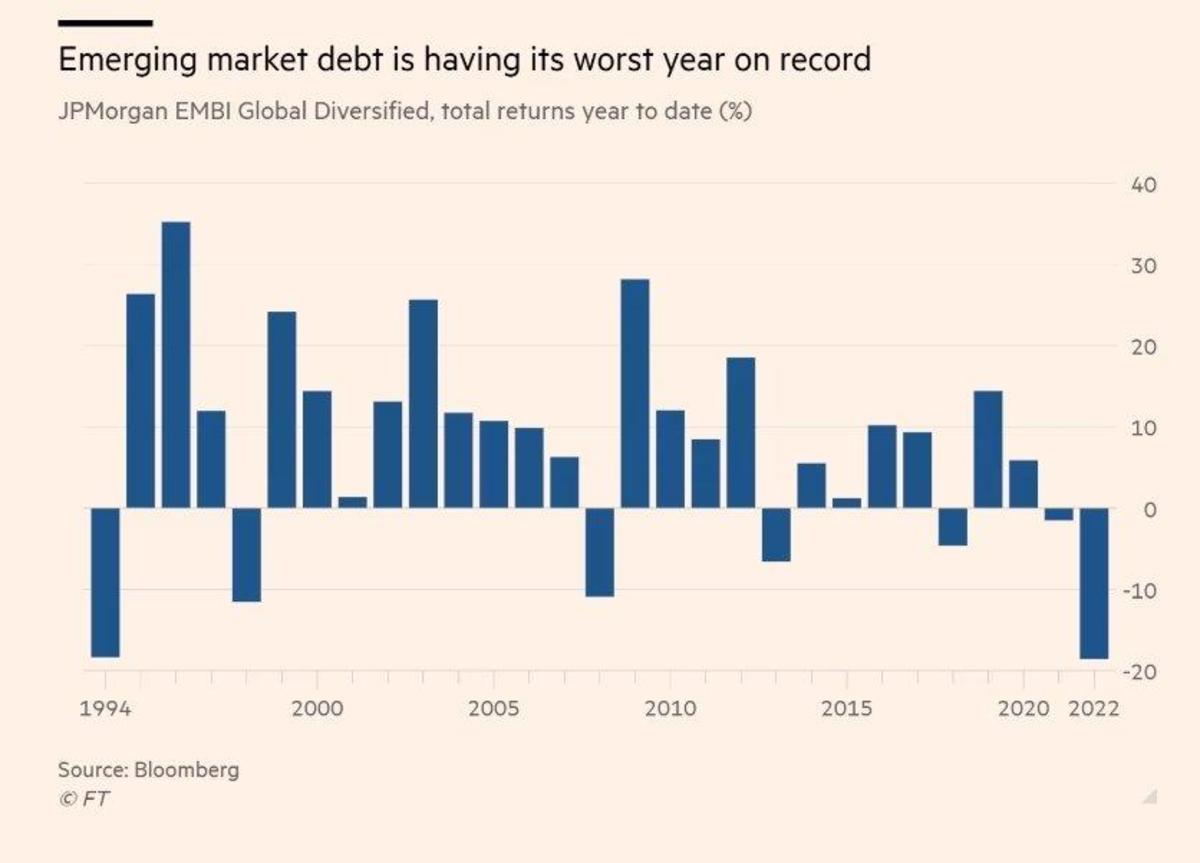

Esta carrera alcista del dólar está causando estragos en las monedas más grandes y seguras del mundo. El yen, el euro y el yuan son las tres mayores alternativas al dólar estadounidense y todos son competidores si EE. UU. perdiera su estatus de moneda de reserva. Pero las monedas de los mercados emergentes son donde más se siente el dolor real. Países como Turquía, Argentina y Sri Lanka están experimentando una inflación de más del 80 % y sirven como excelentes ejemplos de cómo la bola de demolición del dólar daña más a los países más pequeños.

(Fuente)

(Fuente)

Qué ¿Qué sigue?

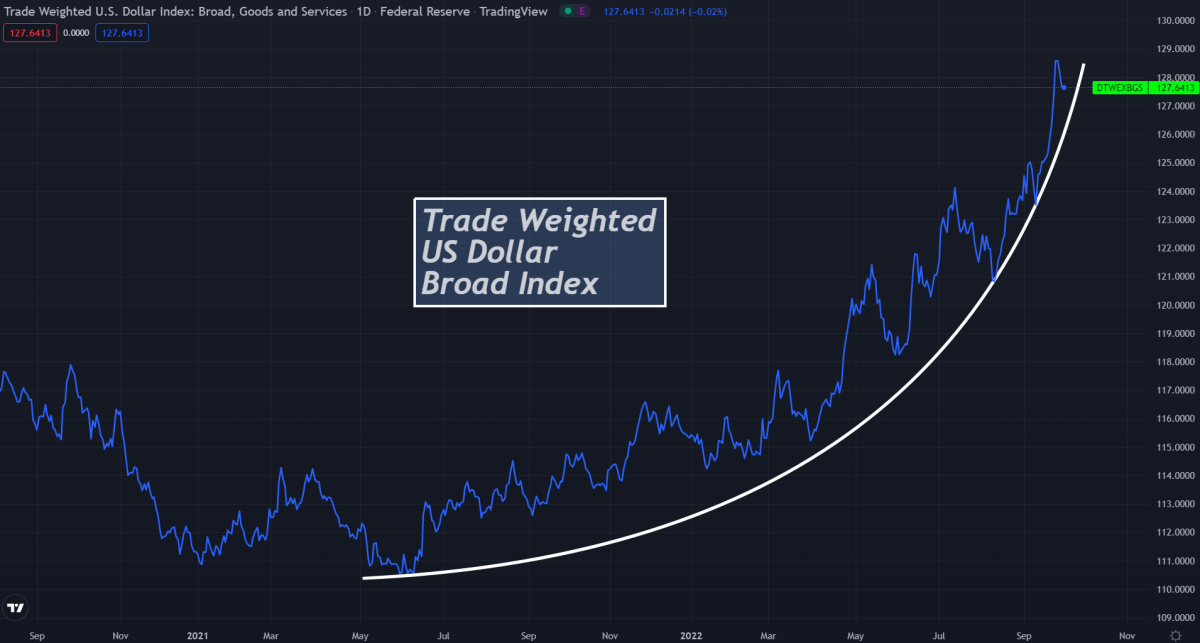

El DXY ha tenido una gran racha en los últimos 12 meses, por lo que un retroceso no me sorprendería. Tanto el DXY como el índice amplio del dólar con ponderaciones más equitativas están muy extendidos después de tener aumentos parabólicos en 2022 y ahora ambos se están desmoronando de sus parábolas.

Gráfico de un día del DXY mostrando un aumento parabólico

Gráfico de un día del índice amplio del dólar ponderado por comercio, que también muestra un aumento parabólico

(Fuente)

(Fuente)

¿Podríamos ver un balance de la Fed disparado a $50 billones mientras simultáneamente vemos una hiperdolarización a medida que el mercado del eurodólar es absorbido?

Es posible, pero creo que el La Fed está corriendo contrarreloj. El sistema de petrodólares se está desmoronando rápidamente a medida que las naciones BRICS se apresuran a establecer su nueva moneda de reserva.

(Fuente)

Es importante notar que este escenario batido siempre iba a desarrollarse. Los desequilibrios estructurales en nuestro sistema financiero siempre se habrían manifestado inevitablemente en este efecto dominó de colapsos monetarios que articuló Brent Johnson.

Curiosamente, creo que algunos eventos recientes han acelerado este proceso. Sí, veo todas las señales que señalan los agoreros del dólar; el dólar morirá eventualmente, pero todavía no. Sin embargo, consideremos la idea de que el dólar de hecho se está muriendo y el USD perderá el estatus de moneda de reserva.

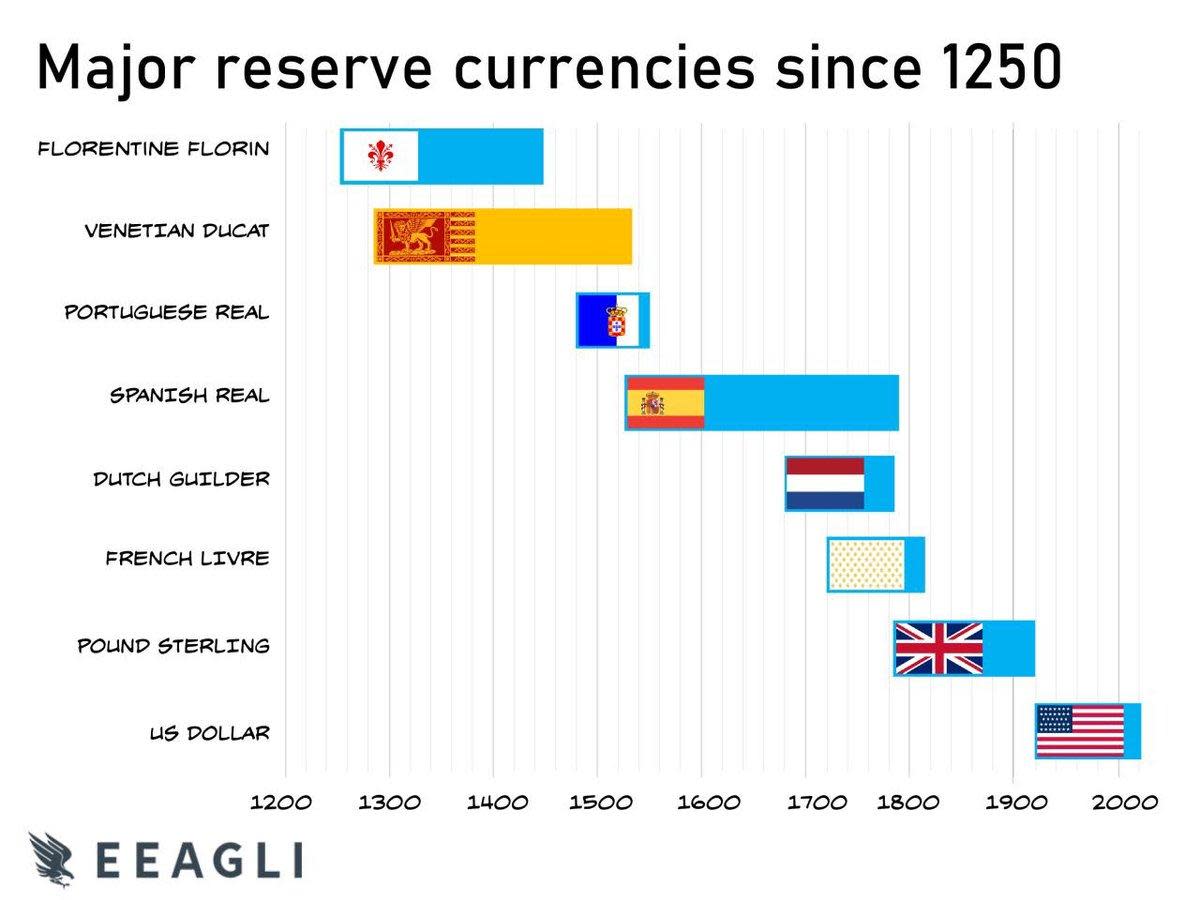

¿Quién se haría cargo de la moneda de reserva global del mundo?

(Fuente)

Por las razones económicas que mencioné anteriormente, no creo que el euro, el yen o incluso el yuan chino sean reemplazos viables para el dólar estadounidense. En un artículo reciente titulado “The 2020s Global Currency Wars”, exploré las tesis de Ray Dalio y Zoltan Pozsar y expliqué por qué creía que ambos estaban ignorando los vientos en contra geopolíticos, demográficos y relacionados con la energía que enfrentan todos los competidores de EE. UU.

(Fuente)

Creo que los productos básicos están significativamente infravalorados y que veremos un”superciclo de productos básicos”en la década de 2020 debido a décadas de inversión insuficiente en la industria. También creo que asegurar los productos básicos y la energía jugará un papel clave en la seguridad de una nación, a medida que el mundo continúa desglobalizándose. Sin embargo, en desacuerdo con Pozsar aquí, respaldar el dinero con productos básicos no es la solución al problema que enfrenta el mundo.

Creo que el dólar estadounidense será la última moneda fiduciaria en hiperinflarse y, de hecho, espero que se mantenga en el estado de moneda de reserva hasta que concluya este ciclo de deuda a largo plazo. Para ir un paso más allá, en realidad creo que existe una gran posibilidad de que Estados Unidos sea el último país en tener el título de”emisor de moneda de reserva global”si juegan bien sus cartas.

Exploraremos la teoría del batido de Bitcoin en la segunda parte.

Esta es una publicación invitada de Luke Mikic. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc o Bitcoin Magazine.