Katso tämä jakso YouTubessa tai Rumble

Kuuntele tämä jakso tästä:

“Fed Watch”on Bitcoinersin makropodcast. Jokaisessa jaksossa keskustelemme ajankohtaisista makrotapahtumista eri puolilta maailmaa painottaen keskuspankkeja ja valuuttoja.

Tässä jaksossa Christian Keroles ja minä käsittelemme Japanin kehitystä tuottokäyrän hallinnassa (YCC) ); Yhdysvalloissa kasvu-ja inflaatioennusteiden osalta; ja Euroopassa, mitä tulee huoleen pirstoutumisesta. Jakson lopussa juhlimme Fed Watchin 100. jaksoa arvostelemalla joitain vieraita ja puheluita, joita olemme tehneet ohjelman historian aikana.

Big Trouble In Japan

Japanin taloudelliset ongelmat ovat legendaarisia tässä vaiheessa. He ovat kärsineet useista menettetyistä vuosikymmenistä hitaasta kasvusta ja alhaisesta inflaatiosta, joihin on puututtu parhailla rahapolitiikan välineillä. päivän parhaiden taloustieteen asiantuntijoiden toimesta (ehkä se oli virhe). Mikään niistä ei ole toiminut, mutta katsotaanpa hetki tarkista, miten olemme päässeet tänne.

Japani joutui taantumaan/lamaan vuonna 1991 sen jättimäisen omaisuuskuplan puhkeamisen jälkeen. Siitä lähtien Japanin talouskasvu on ollut keskimäärin noin 1 % vuodessa, ja työttömyys on alhainen ja dynaamisuus on erittäin alhainen. Se ei ole negatiivinen bruttokansantuotteen (BKT) kasvu, mutta se on vähintä talouspulssin saamiseen.

Näiden ongelmien ratkaisemiseksi Japanista tuli ensimmäinen suuri keskuspankki, joka käynnisti kvantitatiivisen keventämisen (QE) vuonna 2001. Täällä keskuspankki Bank of Japan (BOJ) ostaisi valtion arvopapereita pankeilta. yrittää korjata mahdolliset taseongelmat ja avata tien pankeille lainata (alias painettua rahaa).

Se ensimmäinen yritys QE epäonnistui surkeasti ja itse asiassa johti kasvun laskuun 1,1 prosentista 1 %:iin. Länsimaiset taloustieteilijät, kuten Paul Krugman, joka väittivät, että BOJ epäonnistui, vakuuttivat japanilaiset. he eivät olleet ”uskottavasti luvanneet[d] olla vastuuttomia”. Niiden on muutettava ihmisten inflaatio-/kasvu-odotuksia järkyttämällä heidät inflaatiohuoleen.

Rahapolitiikan toinen kierros vuonna 2013 sai nimen”QQE”(quantitative and qualitative easing). Tässä strategiassa BOJ aiheuttaisi”sokin ja kunnioituksen”heidän tuhlauksestaan ostamalla valtion arvopapereiden lisäksi myös muuta omaisuutta, kuten pörssirahastoja (ETF) Tokion pörssissä. Tietenkin tämäkin epäonnistui.

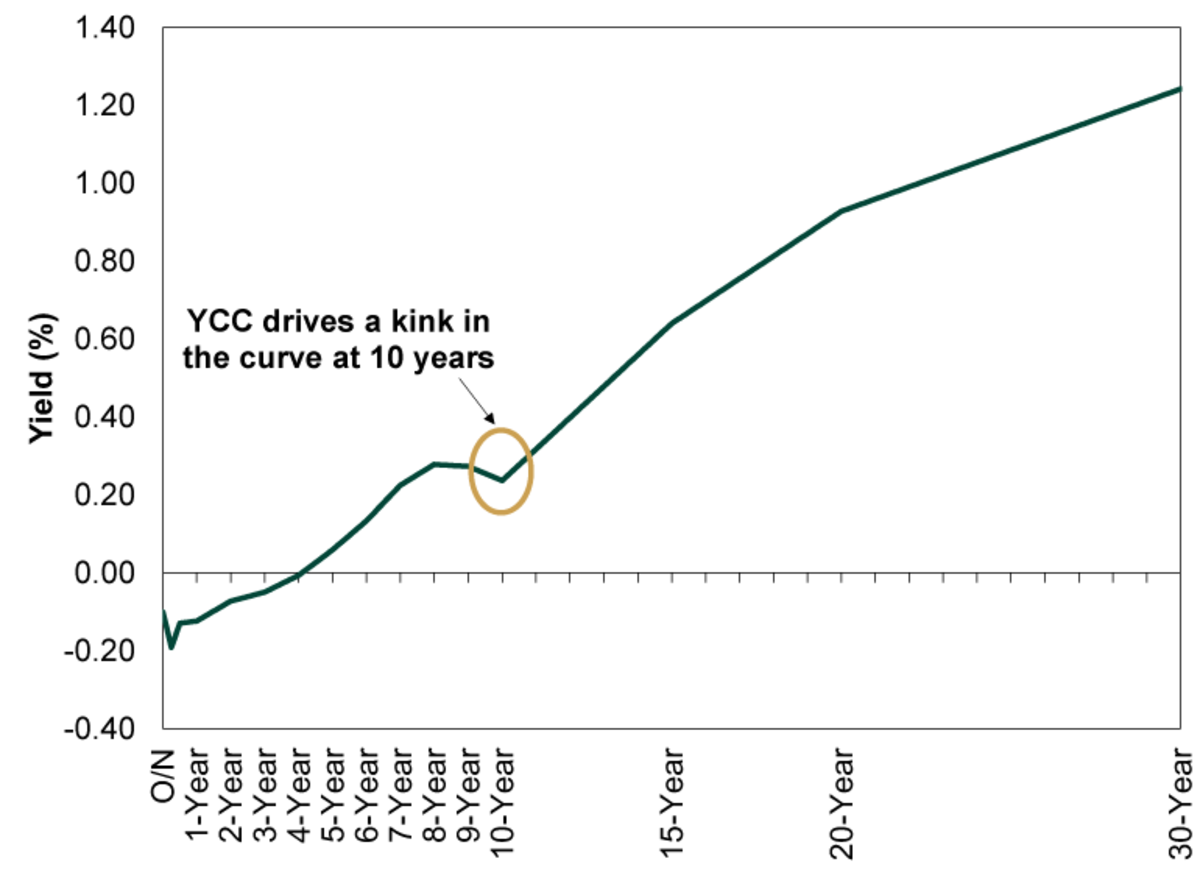

Kolmas kierros oli YCC:n lisääminen vuonna 2016, jolloin BOJ sitoi 10 vuoden Japanin valtionlainan (JGB) tuoton plus tai miinus vaihteluväliin 10 peruspistettä. Vuonna 2018 tätä vaihteluväliä laajennettiin plus tai miinus 20 peruspisteeseen ja vuonna 2021 plus tai miinus 25 peruspisteeseen, missä olemme tänään.

YCC Fight

(Lähde)

Koska maailmalla on nyt valtava hinta Talouden hurrikaanin seurauksena valtionlainojen tuottokäyrä painaa ylöspäin Japanissa testaten BOJ:n päättäväisyyttä. Tähän mennessä kattoa on rikottu useita kertoja, mutta se ei ole räjähtänyt kokonaan läpi.

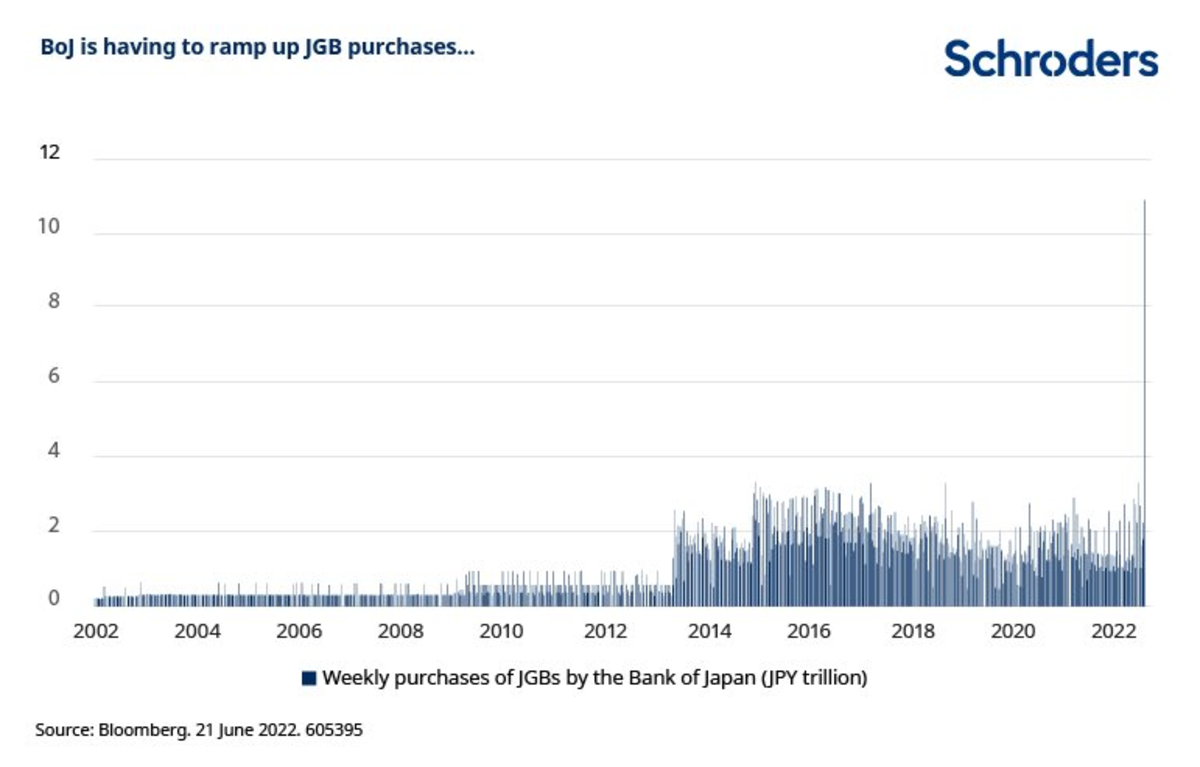

(Lähde)

(Lähde)

BOJ omistaa nyt yli 50 % kaikista valtion obligaatioista. valtava osuutensa ETF:istä pörssissään. Tällä vauhdilla koko Japanin talous tulee pian BOJ:n omistukseen.

Jeni on myös romahtamassa Yhdysvaltain dollaria vastaan. Alla on vaihtokurssi, kuinka monta jeniä Yhdysvaltain dollariin.

(Lähde)

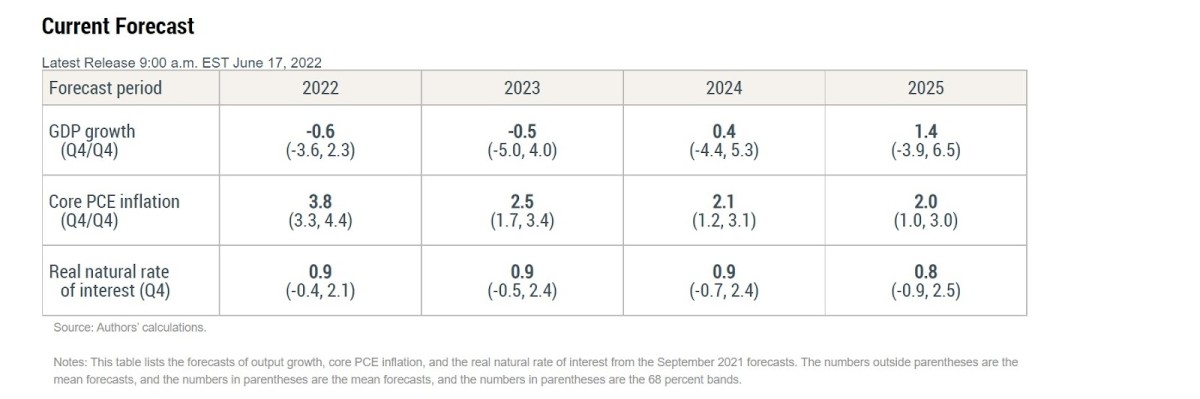

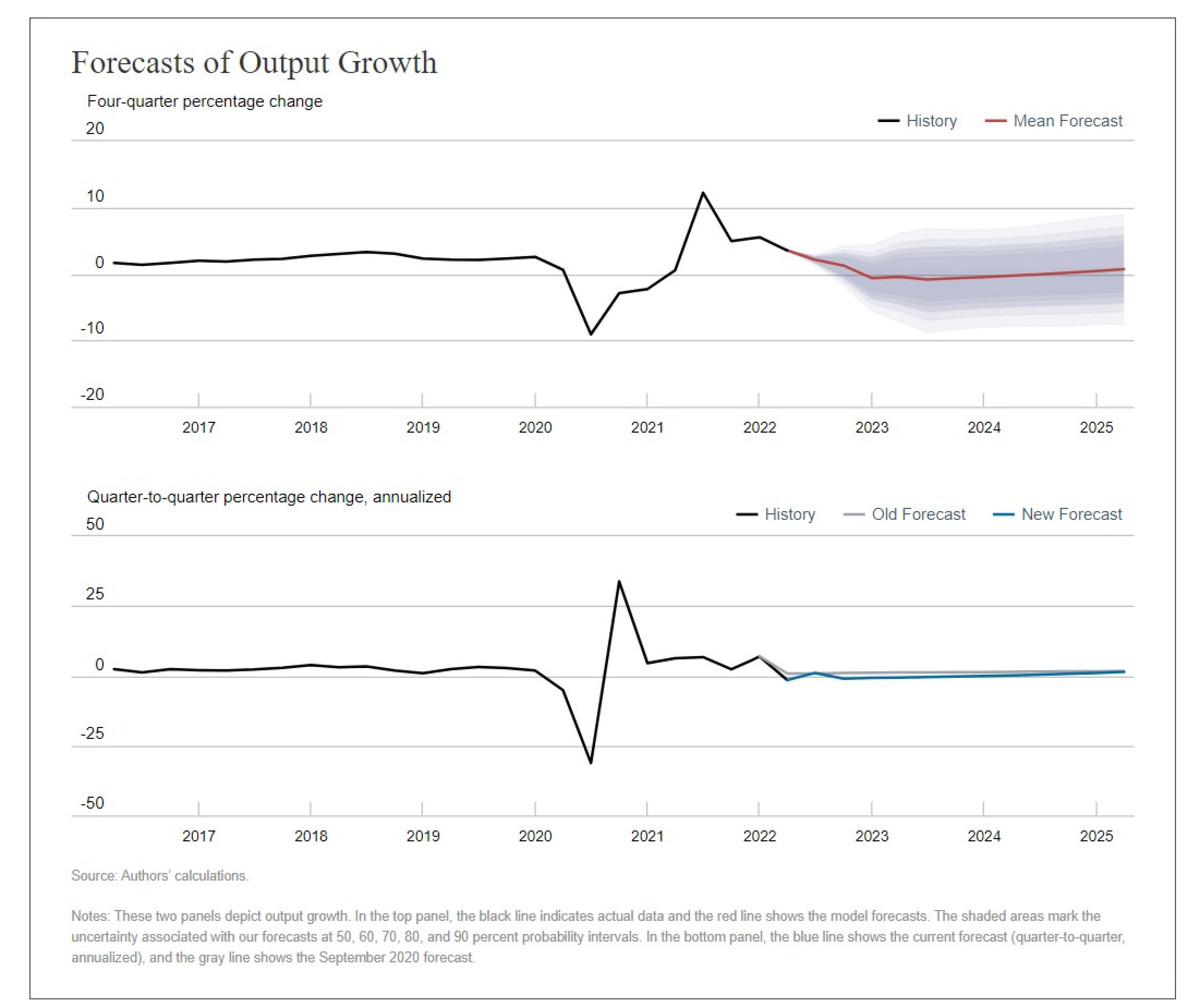

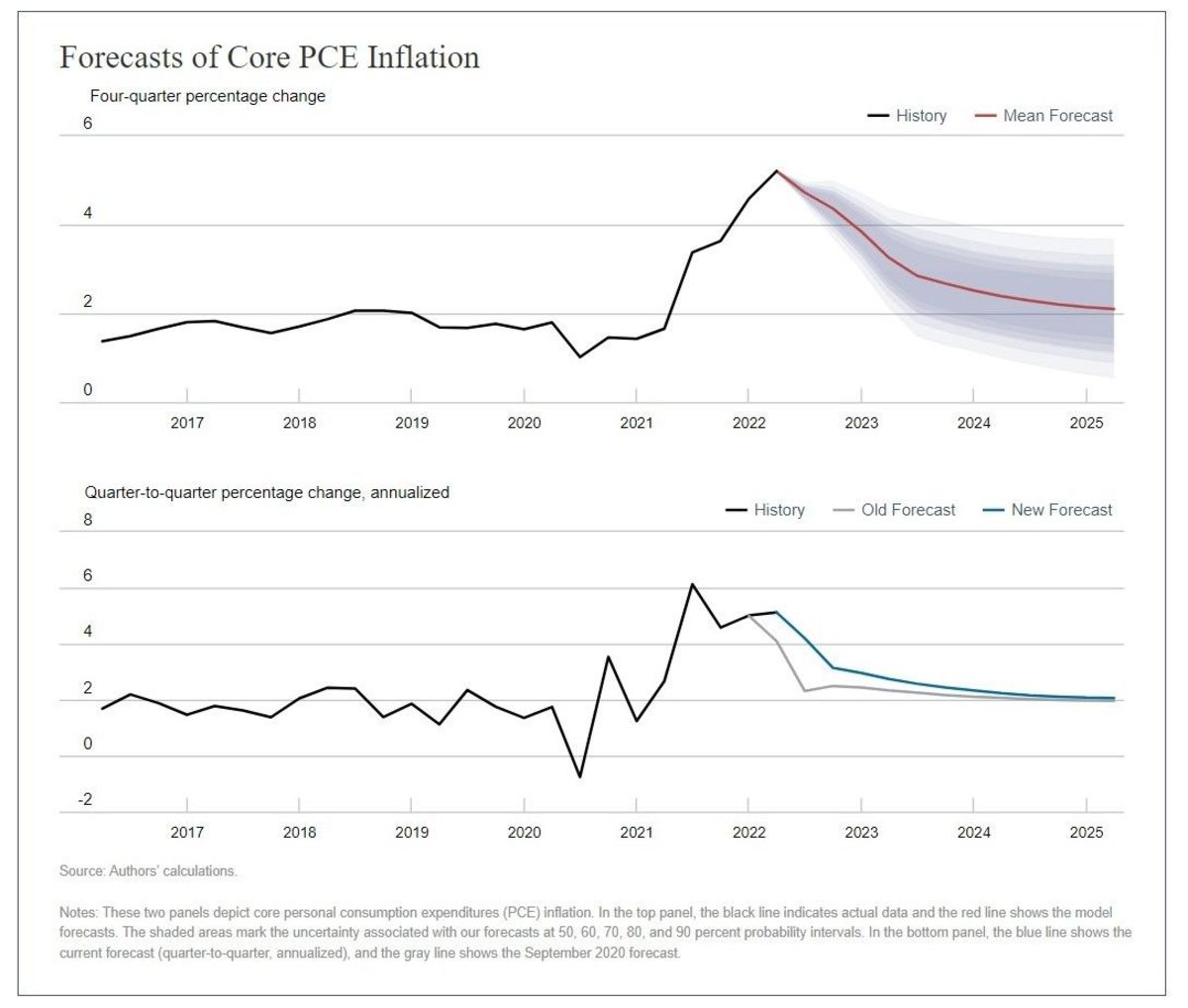

Federal Reserve DSGE Ennusteet

Federal Reserve-johtaja Jerome Powell meni kongressin eteen tällä viikolla ja sanoi, että Yhdysvaltain taantuma ei ollut hänen”perustapauksensa”, vaikka lähes kaikki talousindikaattorit romahtivat viimeisen kuukauden aikana.

Tässä tarkastellaan Fedin omaa dynaamisen stokastisen yleisen tasapainon (DSGE) mallia.

New Yorkin keskuspankin DSGE-mallia on käytetty talouden ennustamiseen vuodesta 2011 lähtien ja sen ennusteita on tehty. julkinen jatkuvasti vuodesta 2014 lähtien.

New Yorkin keskuspankin DSGE-mallin nykyinen versio on suljetun talouden, edustavan agentin, rationaalisten odotusten malli (vaikka poikkeamme rationaalisista odotuksista mallinnettaessa viimeaikaisten politiikan muutosten vaikutuksia, h talouden keskimääräisenä inflaatiotavoitteena). Malli on keskikokoinen, sillä se sisältää useita aggregoituja muuttujia, kuten kulutusta ja investointeja, mutta se ei ole yhtä yksityiskohtainen kuin muut suuret mallit.

Kuten alla näet, malli ennustaa vuoden 2022 neljännen neljänneksen Q4 BKT on negatiivinen, samoin kuin vuoden 2023 BKT. Tämä vahvistaa oman arvioni ja odotukseni siitä, että Yhdysvallat kokee pitkittyneen mutta lievän taantuman, kun taas muu maailma kokee syvemmän taantuman.

Alla olevassa kaaviossa korostan paluuta globaalin finanssikriisin (GFC) jälkeiseen hitaaseen kasvuun ja matalaan tasoon. inflaatio, Japanin jakama normi.

(Lähde)

(Lähde)

European Anti-Fragmentation Cracks

Vain viikko sen jälkeen, kun osoitimme”Fed Watch”-ohjelman katsojille, kuuntelijoille ja lukijoille Euroopan keskuspankin (EKP) presidentin Christine Lagarden turhautumisen toistuviin pirstoutumisen vastaisiin kysymyksiin, EU:n raskassarjalainen, Alankomaiden pääministeri Mark Rutte selviää. kuin härkä posliinikaupassa.

Luin osia Bloombergin artikkelista, jossa Rutte väittää, että luottomarginaalien hillitseminen on Italian eikä EKP:n tehtävä.

Mitä pirstoutuminen ylipäätään aiheuttaa? Euroopan rahaliitto (EMU, eli euroalue) on rahaliitto ilman finanssiliittoa. EKP:n politiikan tulee palvella eri maita, joilla on erilainen velka. Tämä tarkoittaa, että EKP:n korkopolitiikka vaikuttaa jokaiseen unionin maihin eri tavalla, ja velkaantuneemmat maat, kuten Italia, Kreikka ja Espanja, joutuvat kärsimään suuremmasta korkojen noususta.

Huoltaa on, että nämä luottoriskit vaihtelevat. johtaa uuteen Euroopan velkakriisiin 2.0 ja ehkä jopa poliittisiin murtumiin. Maat voidaan pakottaa eroamaan euroalueesta tai Euroopan unionista tämän asian vuoksi.

Katsaus taaksepäin 100 jaksoon

Tämän jakson viimeinen osa käytettiin katsellen taaksepäin joitain ennusteita ja upeita puheluita, joita olemme tehneet. Se ei kuitenkaan mennyt suunnitelmieni mukaan ja eksyimme rikkaruohoihin. Kaiken kaikkiaan pystyimme korostamaan tämän näyttelyn esittämien ainutlaatuisten teorioidemme menestystä Bitcoin-avaruudessa:

Vahva Bitcoin-ja USD-stablecoin-dominanssiYhdysvaltojen suhteellinen hajauttaminen tekee maasta paremmin soveltuvan bitcoinille. Eurooppa

Korostamme myös joitain erityisiä puheluita, jotka ovat olleet paikalla. Sinun on kuunneltava jakso kuullaksesi.

Halusin korostaa näitä asioita osoittaakseni ristiriitaisten näkemyksiemme onnistumisen huolimatta siitä, että se on epäsuosittu Bitcoinersin keskuudessa. Tämä esitys on tärkeä ääni Bitcoin-skenessä, koska pyrimme etsimään tarinoita globaalin rahajärjestelmän totuuden löytämiseksi.

Tämän jakson kaaviot löytyvät täällä.

Tällä viikolla. Kiitos katsojille ja kuulijoille. Jos pidät tästä sisällöstä, tilaa, tarkista ja jaa!

Tämä on Ansel Lindnerin vieraspostaus. Esitetyt mielipiteet ovat täysin omia eivätkä välttämättä heijasta BTC Inc:n tai Bitcoin Magazinen mielipiteitä.