Margarita Groisman si è laureata in ingegneria industriale e analisi presso il Georgia Institute of Technology.

(Fonte)

Dall’emergere del capitalismo moderno all’inizio del XIX secolo, molte società hanno assistito a un aumento vertiginoso della ricchezza e l’accesso a beni a basso costo, con la festa che si concluderà anni dopo con una sorta di grande ristrutturazione innescata da un grande evento mondiale, come una pandemia o una guerra. Vediamo questo schema ripetersi ancora e ancora: un ciclo di indebitamento, debito e sistemi finanziari ad alta crescita; poi quella che ora chiamiamo in America”una correzione del mercato”. Questi cicli sono meglio spiegati in”Come funziona la macchina economica.“Questo articolo mira per esaminare se un nuovo sistema monetario sostenuto da bitcoin può affrontare i nostri problemi sistematici di debito integrati nel sistema monetario.

Ci sono innumerevoli esempi nella storia per illustrare il problema a lungo termine con l’utilizzo del debito e della stampa di denaro per risolvere crisi finanziarie. L’inflazione giapponese dopo la seconda guerra mondiale a causa della monetizzazione della stampa debito fiscale, la crisi del debito della zona euro e quello che sembra iniziare in Cina, a cominciare dalla Crisi di Evergrande e reale crollo dei prezzi del mercato immobiliare e, sfortunatamente, molti, molti altri casi.

Capire la dipendenza delle banche dal credito

Il problema fondamentale è il credito: usando denaro non devi ancora comprare qualcosa non puoi permetterti in contanti. Probabilmente un giorno accetteremo tutti una grande quantità di debiti, sia che si tratti di un mutuo per finanziare una casa, di indebitarsi per acquisti come automobili, esperienze come il college e così via. Molte aziende utilizzano anche grandi quantità di debiti per svolgere le loro attività quotidiane.

Quando una banca ti concede un prestito per uno di questi scopi, ti considera”degno di credito”o pensa che c’è un’alta probabilità che i tuoi guadagni e beni futuri combinati con il tuo record di cronologia dei pagamenti siano sufficienti a coprire il costo attuale del tuo acquisto più gli interessi, quindi la banca ti presta il resto del denaro necessario per acquistare l’oggetto con un reciproco-concordato sul tasso di interesse e sulla struttura di rimborso.

Ma la banca dove ha preso tutto quel denaro per il tuo grande acquisto o per le attività commerciali? La banca non produce beni o prodotti e quindi genera denaro extra da queste attività produttive. Invece, hanno anche preso in prestito questo denaro (dai loro prestatori che hanno scelto di mettere i loro risparmi e contanti extra in banca). A questi prestatori, potrebbe sembrare che questo denaro sia prontamente disponibile per il ritiro in qualsiasi momento. La realtà è che la banca l’ha prestato molto tempo fa e ha addebitato commissioni sugli interessi molto più degli interessi che pagano sui depositi in contanti, quindi possono trarre profitto dalla differenza. Inoltre, la banca ha effettivamente prestato molto più di quanto i prestatori hanno dato loro con la promessa di utilizzare i loro profitti futuri per rimborsare i loro prestatori. Al momento del prelievo di un risparmiatore, si sposta semplicemente intorno al deposito in contanti di qualcun altro per assicurarsi che tu possa pagare immediatamente il tuo acquisto. Questa è ovviamente una semplificazione contabile eccessiva, ma essenzialmente è ciò che accade.

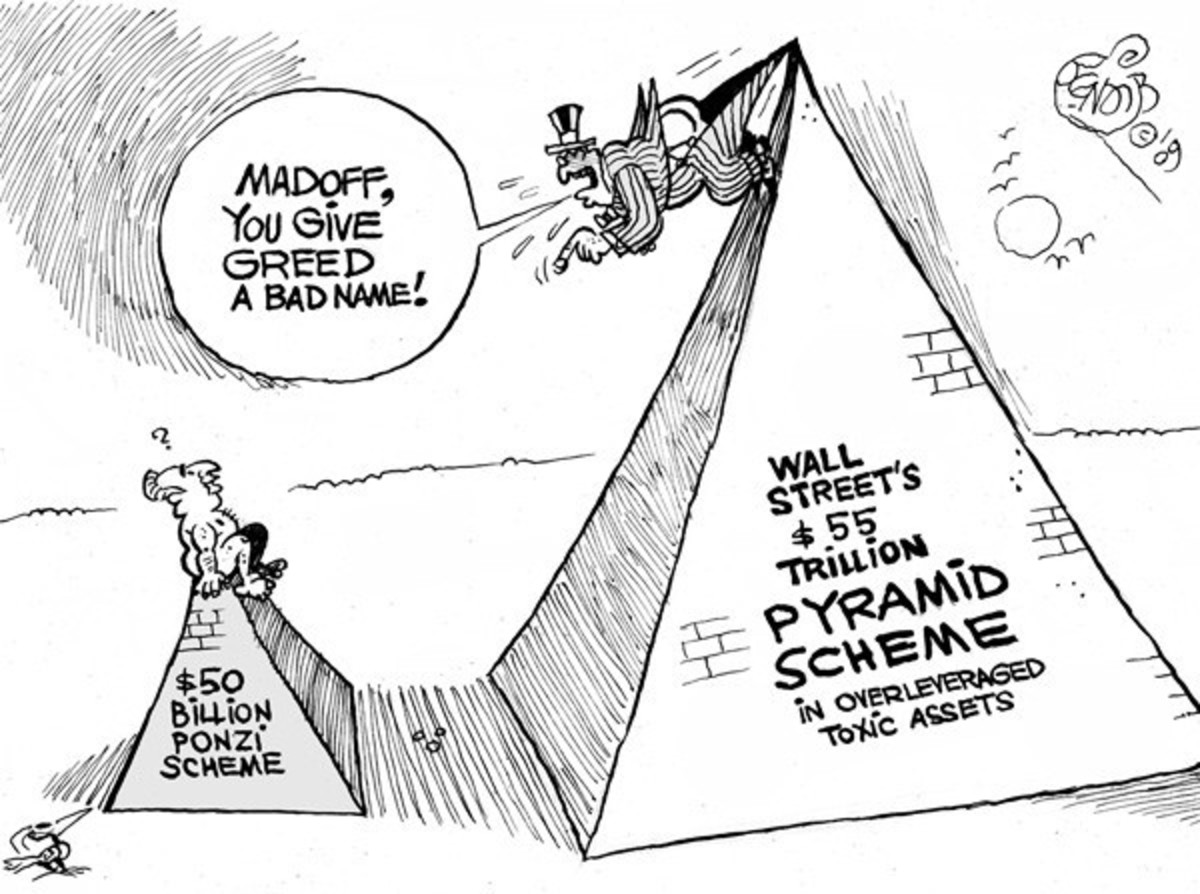

Fractional Reserve Banking: il più grande schema Ponzi del mondo?

“Schemi Madoff e Pyramid”(Fonte)

Benvenuto nel sistema bancario a riserva frazionaria. La realtà del sistema del moltiplicatore di denaro è che, in media, le banche prestano dieci volte più contanti di quanto abbiano effettivamente depositato, e ogni prestito crea effettivamente denaro dal nulla su quella che è semplicemente una promessa di ripagarlo. Spesso si dimentica che questi prestiti privati sono ciò che effettivamente crea nuovo denaro. Questo nuovo denaro è chiamato”credito”e si basa sul presupposto che solo una piccolissima percentuale dei suoi depositanti ritirerà mai i propri contanti in una sola volta e la banca riceverà tutti i prestiti indietro con gli interessi. Se solo più del 10% dei depositanti tenta di ritirare i propri soldi in una volta, ad esempio qualcosa che provoca la paura e il ritiro dei consumatori o una recessione che impedisce a coloro che hanno prestiti di non essere in grado di rimborsarli, la banca fallisce o deve essere salvata fuori.

Entrambi questi scenari si sono verificati molte volte in molte società che si basano su sistemi basati sul credito, anche se potrebbe essere utile guardare alcuni esempi specifici e i loro risultati.

Questi sistemi hanno fondamentalmente un guasto integrato. Ad un certo punto, c’è un ciclo deflazionistico garantito in cui il debito deve essere rimborsato.

La società paga per i prestiti rischiosi della banca

C’è molto da discutere in termini di come il la banca centrale tenta di fermare questi cicli deflazionistici diminuendo il costo per le imprese per prendere in prestito denaro e aggiungendo denaro appena stampato nel sistema. Fondamentalmente, però, soluzioni a breve termine come questa non possono funzionare perché il denaro non può essere stampato senza perdere il suo valore. Quando aggiungiamo nuovo denaro al sistema, il risultato fondamentale è che stiamo trasferendo la ricchezza di ogni individuo in quella società alla banca sanguinante diminuendo il potere di spesa dell’intera società. In sostanza, questo è ciò che accade durante l’inflazione: tutti, compresi quelli non originariamente coinvolti in queste transazioni di credito, diventano più poveri e devono rimborsare tutto il credito esistente nel sistema.

Il problema più fondamentale è un costruito-in ipotesi di crescita. Affinché questo sistema funzioni, ci devono essere più studenti disposti a pagare per i crescenti costi del college, più persone che cercano di depositare e ottenere prestiti, più acquirenti di case, più creazione di risorse e costante miglioramento produttivo. Schemi di crescita come questo non funzionano perché alla fine i soldi smettono di arrivare e gli individui non hanno il potere di trasferire efficacemente il potere di spesa della popolazione per pagare questi debiti come fanno le banche.

Il sistema del credito ha portò alla prosperità molte società e individui. Tuttavia, ogni società che ha visto una vera generazione di ricchezza a lungo termine ha visto che arriva attraverso la creazione di beni, strumenti, tecnologie e servizi innovativi. Questo è l’unico modo per creare vera ricchezza a lungo termine e favorire la crescita. Quando creiamo prodotti nuovi, utili e innovativi che le persone vogliono acquistare perché migliorano le loro vite, diventiamo collettivamente più ricchi come società. Quando le nuove aziende trovano il modo di rendere più economici i beni che amiamo, diventiamo collettivamente più ricchi come società. Quando le aziende creano esperienze e servizi straordinari come rendere istantanee e facili le transazioni finanziarie, diventiamo collettivamente più ricchi come società. Quando cerchiamo di creare ricchezza e grandi industrie che fanno affidamento sull’uso del credito per scommettere su attività rischiose, fare scambi di mercato e fare acquisti oltre i nostri mezzi attuali, allora la società ristagna o si pone su una traiettoria verso il declino.

Sarebbe possibile orientarsi verso un sistema con una prospettiva più focalizzata a lungo termine con una crescita più lenta ma costante senza il dolore di cicli deflazionistici estremi? In primo luogo, il credito estremo e rischioso dovrebbe essere eliminato, il che significherebbe una crescita molto più lenta e meno a breve termine. Successivamente, la nostra stampante di contanti senza fine dovrebbe finire, il che provocherebbe un dolore estremo in alcune aree dell’economia.

Bitcoin può affrontare questi problemi?

Alcuni dicono che bitcoin è la soluzione a questi problemi. Se ci spostiamo in un mondo in cui bitcoin non è solo una nuova forma di merce o classe di attività, ma in realtà il fondamento di una struttura finanziaria appena decentralizzata, questa transizione potrebbe essere un’opportunità per ricostruire i nostri sistemi per supportare la crescita a lungo termine e la fine la nostra dipendenza dal credito facile.

Bitcoin è limitato a 21 milioni di monete. Una volta raggiunto il massimo bitcoin in circolazione, non se ne potrà mai più creare. Ciò significa che chi possiede bitcoin non potrebbe vedersi sottrarre la propria ricchezza dalla semplice creazione di nuovi bitcoin. Tuttavia, osservando le pratiche di prestito e credito di altre criptovalute e protocolli, sembrano rispecchiare le pratiche del nostro sistema attuale, ma con rischi ancora maggiori. In un sistema monetario appena decentralizzato, dobbiamo assicurarci di limitare la pratica dei prestiti con indebitamento elevato e delle riserve frazionarie e integrare questi nuovi protocolli nel protocollo di scambio stesso. In caso contrario, non ci sarà alcun cambiamento rispetto ai problemi relativi al credito e ai cicli deflattivi come quelli che abbiamo ora.

La criptovaluta sta seguendo lo stesso percorso del sistema bancario tradizionale

È semplicemente un ottimo affare da prestare denaro e garantire rendimenti, e ci sono numerose aziende nell’ecosistema delle criptovalute che realizzano i propri prodotti attorno al credito altamente rischioso.

Brendan Greeley scrive un argomento convincente secondo cui i prestiti non possono essere fermati semplicemente passando alle criptovalute nel suo saggio “Bitcoin non può sostituire le banche:”

“Creare nuovo denaro di credito è un buon affare, motivo per cui, secolo dopo secolo, le persone hanno trovato nuovi modi per fare prestiti. La storica statunitense Rebecca Spang sottolinea nel suo libro”Stuff and Money in the French Revolution”che la monarchia nella Francia pre-rivoluzionaria, per aggirare le leggi sull’usura, prendeva pagamenti forfettari dagli investitori e li rimborsava in affitti vitalizi. Nell’America del 21° secolo, le banche ombra fingono di non essere banche per evitare le normative. Il prestito accade. Non puoi smettere di prestare. Non puoi fermarlo con l’informatica distribuita o con un interesse al cuore. I profitti sono semplicemente troppo buoni.”

L’abbiamo visto accadere di recente anche con Celsius, che era un prodotto di prestito ad alto rendimento che faceva essenzialmente quello che fanno le banche, ma in misura più estrema prestando molta più criptovaluta di quanto ne avesse effettivamente con l’ipotesi che non ci sarebbe stata una grande quantità di prelievi in una volta. Quando si è verificata una grande quantità di prelievi, Celsius ha dovuto interromperli perché semplicemente non aveva abbastanza per i suoi depositanti.

Quindi, sebbene la creazione di una valuta di offerta limitata possa essere un primo passo importante, non lo fa in realtà risolve i problemi più fondamentali, elimina solo gli anestetici attuali. Il prossimo passo verso la costruzione di un sistema basato su una crescita a lungo termine e stabilizzata, presupponendo l’uso futuro di uno scambio, è la standardizzazione e la regolamentazione dell’uso del credito per gli acquisti.

Sander van der Hoog fornisce una ripartizione incredibilmente utile intorno a questo nel suo lavoro “I limiti al credito: politiche di mitigazione e regolamenti macroprudenziali per promuovere la stabilità macrofinanziaria?” In esso, descrive la differenza tra due ondate di credito:”un'”ondata primaria”di credito per finanziare le innovazioni e un'”ondata secondaria”di credito per finanziare i consumi, gli investimenti eccessivi e la speculazione.”

“Il motivo di questo risultato alquanto controintuitivo è che in assenza di rigidi requisiti di liquidità si verificheranno ripetuti episodi di bolle di credito. Pertanto, un risultato generico della nostra analisi sembra essere che una regolamentazione più restrittiva sull’offerta di liquidità alle imprese già fortemente indebitate è un requisito necessario per evitare che si ripetano bolle di credito”.

I confini chiari e le regole di credito specifiche che dovrebbero essere messe in atto esulano dall’ambito di questo lavoro, ma se c’è qualche speranza di una crescita sostenuta devono essere messe in atto normative sul credito.

Sebbene il lavoro di van der Hoog sia un buon punto di partenza per prendere in considerazione una regolamentazione del credito più rigorosa, sembra chiaro che il credito normale è una parte importante della crescita ed è probabile che produca effetti positivi se regolato correttamente; e il credito anomalo deve essere fortemente limitato con eccezioni per circostanze limitate in un mondo in cui il bitcoin è gestito.

Dato che sembra che stiamo gradualmente passando a un nuovo sistema valutario, dobbiamo assicurarci di non prendere il nostro vecchie abitudini malsane e convertirle semplicemente in un nuovo formato. Dobbiamo avere regole di stabilizzazione del credito integrate direttamente nel sistema, o sarà troppo difficile e doloroso uscire dalla dipendenza dalla liquidità facile, come è ora. Non è ancora chiaro se questi siano incorporati nella tecnologia stessa o in uno strato di regolamentazione e dovrebbero essere un argomento di discussione molto più ampia.

Sembra che siamo arrivati semplicemente ad accettare che le recessioni e le crisi economiche saranno semplicemente accadere. Anche se non avremo mai un sistema perfetto, potremmo davvero muoverci verso un sistema più efficiente che promuova una crescita sostenibile a lungo termine con le invenzioni del bitcoin come mezzo di scambio. La sofferenza causata a coloro che non possono permettersi il prezzo gonfiato dei beni necessari e a coloro che vedono scomparire i risparmi di una vita e il lavoro durante crisi chiaramente prevedibili e integrate nei sistemi esistenti non devono effettivamente verificarsi se costruiamo sistemi migliori e più rigorosi intorno al credito in questo nuovo sistema. Dobbiamo assicurarci di non prendere le nostre attuali cattive abitudini che causano un dolore straordinario a lungo termine e integrarle nelle nostre tecnologie future.

Questo è un guest post di Margarita Groisman. Le opinioni espresse sono interamente proprie e non riflettono necessariamente quelle di BTC Inc. o Bitcoin Magazine.