Thomas Semaan è un appassionato di finanza ed economia. Ha lanciato un podcast in lingua araba su Bitcoin, economia e Libano. Thomas è anche un membro attivo della comunità libanese e araba di Bitcoin.

Dietro le strade distrutte e non illuminate e il vuoto del suo centro, Beirut ha enormi grattacieli che svolgono il ruolo di quartier generale di Le banche locali del Libano. La storia della reputazione bancaria di successo libanese risale all’inizio dello stato libanese nel 1943. È possibile individuare il successo di questo settore in molti aspetti diversi, tra cui, a titolo esemplificativo ma non esaustivo, la politica monetaria una volta rigorosa della banca centrale, l’acquisizione di enormi quantità di oro nel 20° secolo rendendo il Libano il terzo il più grande detentore di oro pro capite al mondo e il numero uno in Medio Oriente e Nord Africa, oppure il diritto sul segreto bancario che imita il settore bancario svizzero che ha attratto molti ricchi individui e società a sfruttarlo. Inoltre, sotto gli aspetti spesso apparentemente sottosviluppati del paese, si trova un enorme settore pubblico, che dà l’impressione di essere tutto incentrato sulla produttività e sui servizi, ma in realtà è essenzialmente assistenziale.

Prima del 2020 , due tipi di lavoro erano considerati redditizi per il cittadino libanese medio: lavorare nel settore bancario o lavorare nel governo. Lavorare nel settore bancario significava essere essenzialmente parte di un settore troppo grande per fallire, mentre lavorare nel governo significava guadagnare uno stipendio superiore alla media, più dei normali benefici e indennità di fine servizio con pochissimo sforzo o competenze e garantito dalla legge che non sarai mai licenziato dalla tua posizione. Tutto questo è stato possibile grazie a un terzo contributore della formula, il finanziere del settore bancario libanese.

Per le ragioni sopra menzionate, il settore bancario libanese era attraente per molti investitori ed era rilevante solo per un certo periodo di tempo. Si potrebbe dire che dal tempo della guerra civile del Paese (durata dal 1975 al 1990), la maggior parte di questi motivi ha cessato di essere rilevante, soprattutto con il mondo che si sta allontanando da un gold standard e con il segreto bancario praticamente non più segreto. Dall’inizio degli anni 2000 fino alla fine degli anni 2010, gli investitori nel settore bancario, noti come depositanti, sono stati attirati da tassi di interesse elevati, resi possibili solo dall’acquisto da parte delle banche di titoli di Stato fruttiferi ancora più elevati. In parole semplici, la formula era la seguente: il governo vendeva obbligazioni ad alto interesse alle banche locali attraverso la banca centrale, le banche potevano permettersi e competere su chi poteva attirare più investitori vendendo loro depositi ad alto tasso di interesse. I depositanti sono stati felici di prendere parte a questo schema fintanto che sono stati pagati gli ingenti importi in tempo. Mentre i tassi di interesse in tutto il mondo erano zero o vicini allo zero, il depositario libanese godeva di un enorme 10-15% sui propri depositi. Come avrai già intuito, e simili a molti progetti di staking di shitcoin, questo sistema era destinato a crollare, e così è stato. Alla fine del 2019, era stato quasi stabilito che i depositanti non ricevessero più i loro saldi completi. Poiché il governo era essenzialmente non produttivo e incapace di ripagare le banche, le banche a loro volta non erano in grado di ripagare i loro clienti. Con questa realtà imminente, la banca centrale ha iniziato a stampare denaro e rimborsare i depositanti di conseguenza, il che ha causato il famigerata iperinflazione in Libano. La sterlina libanese ha perso circa il 90% del suo prezzo rispetto al dollaro USA. Alla fine del 2019, $ 1 equivaleva a 1.500 sterline libanesi. Al momento in cui scrivo, $ 1 equivale a 35.000 sterline libanesi.

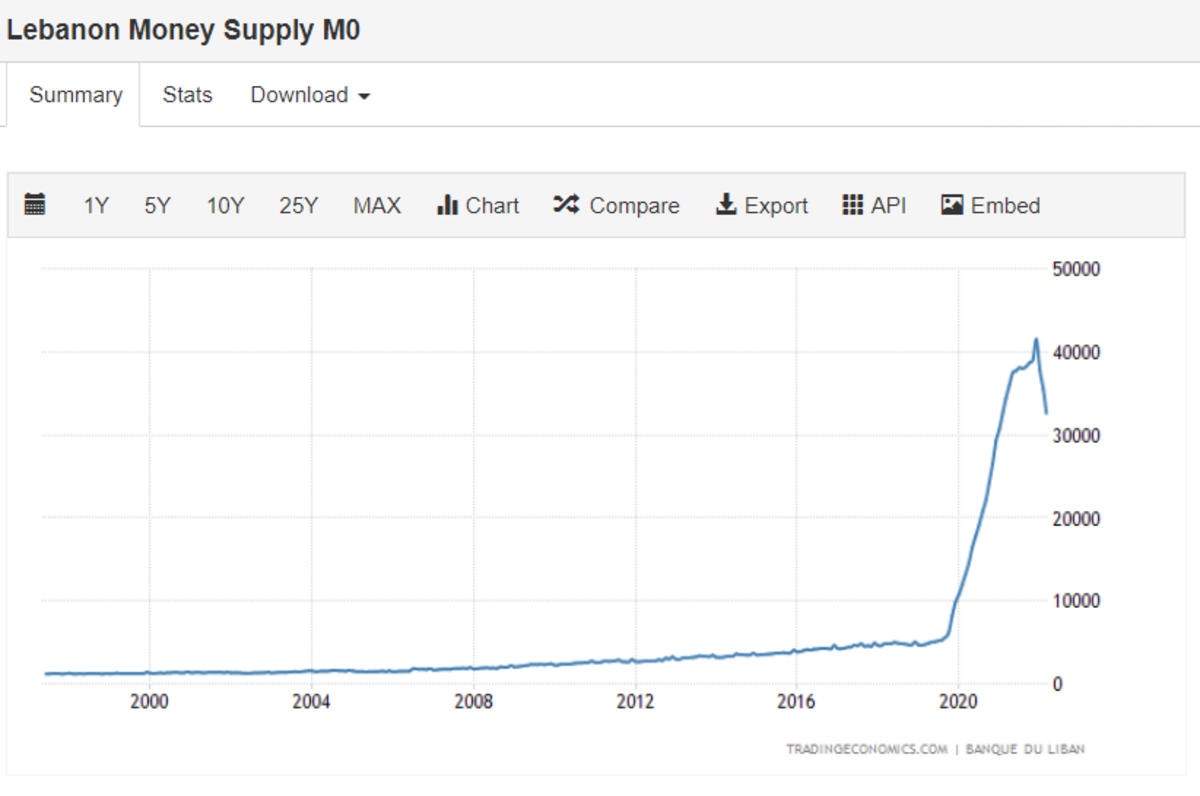

Libano L’offerta di monete e banconote in circolazione (M0) è aumentata di oltre otto volte in meno di due anni. (Fonte)

Il Libano è caratterizzato da infrastrutture orribili: strade orribili, infrastrutture elettriche orribili, persino comunicazioni orribili linee e internet. Tutti questi settori sono controllati dal governo. Inoltre, il governo libanese impiega oltre 300.000 persone nel settore pubblico. Per un paese che ha da tre a quattro milioni di adulti idonei al lavoro, il governo sta essenzialmente impiegando circa il 10% dell’intera forza lavoro della nazione. Questo è enorme per qualsiasi paese, per non parlare di un paese che afferma di adottare il libero mercato e i principi capitalisti. Per molto tempo il Libano è stato considerato un’utopia libertaria rispetto alla regione vicina, mentre in realtà è più l’incubo di un libertario.

Non commettere errori, il cittadino medio libanese non era affatto contento di questa situazione. Questa realtà economica del Paese potrebbe essere considerata (a seconda di come la si vede) come la causa o la conseguenza di una tensione politica senza fine nel Paese. Dagli anni 2000 fino ad oggi, l’elettore libanese ha sempre lottato per un cambiamento politico. Considerando la natura della demografia del paese, ciò ha portato a molti conflitti settari e regionali. Gli ultimi 20 anni in Libano hanno visto molte proteste, omicidi politici, sparatorie, guerre con i paesi vicini ed emigrazione. Tutto è fallito per un semplice motivo: le persone stavano facendo un tentativo politico di cambiare il governo, finanziandolo allo stesso tempo attraverso le loro banche locali. Non solo un’enorme fetta della capitale del paese è stata incanalata in un ovvio schema Ponzi, ma questo capitale è stato anche utilizzato per l’economia controllata dal governo più inefficiente. Quando il governo è crollato e non è stato più in grado di ripagare i suoi obblighi, ha perso la sua principale fonte di finanziamento. Tutto ciò che il governo era solito controllare è completamente crollato con esso. Da quando la rete energetica ufficiale in Libano è crollata, le persone stanno trovando fonti di energia alternative.

Ecco il trucco, il depositante medio nelle banche libanesi non aveva intenzione di finanziare il governo. Quasi tutti sapevano che il governo era inefficiente e c’è una cultura generale di sfiducia nel governo. Tuttavia, i depositanti sono stati semplicemente attirati in un accordo ad alto tasso di interesse, che sembrava funzionare da oltre un decennio. Ora che questo schema è completamente crollato, e c’è ancora la necessità per il cittadino libanese di avere un meccanismo di risparmio alternativo, la risposta breve e chiara a questo problema è e sarà sempre bitcoin.

Anche se bitcoin non si preoccupa di attirare un investitore e fare promesse su guadagni futuri, il suo record parla da sé. Il mio amico Bitcoiner, anche lui libanese, Hass McCook, ha calcolato i numeri. Con una politica monetaria conservatrice di 21 milioni di monete mai esistita, utilizzare questa tecnologia come strumento di risparmio non è affatto una cattiva idea; potrebbe essere l’unica buona idea. È vero che Bitcoin offre insediamenti peer-to-peer e senza confini in tutto il mondo, che potrebbero anche essere considerati vantaggiosi per il cittadino medio libanese con un settore bancario attualmente disabile, ma è il problema della mancanza di risparmio che ha manipolato gli investitori e ha portato a il collasso dell’economia nel suo insieme.

Quando il denaro è stato depositato nel settore bancario, è stato utilizzato per finanziare il governo in background. In confronto, il denaro che va in bitcoin sta finanziando una rete open source, veritiera, decentralizzata e senza fiducia di utenti indipendenti che sono incentivati a essere onesti, dai minatori ai nodi completi fino agli utenti regolari. Soprattutto, il cittadino libanese può alla fine evitare di essere costretto a finanziare un governo corrotto e, a sua volta, beneficiare direttamente del finanziamento di un sistema che promuove la pace e la sovranità dell’individuo.

Questo è un guest post di Tommaso Seman. Le opinioni espresse sono interamente proprie e non riflettono necessariamente quelle di BTC Inc. o Bitcoin Magazine.