Quello sotto è un estratto da una recente edizione di Bitcoin Magazine Pro, la newsletter sui mercati premium di Bitcoin Magazine. Per essere tra i primi a ricevere queste informazioni e altre analisi di mercato dei bitcoin on-chain direttamente nella tua casella di posta, iscriviti ora.

Arriva il controllo della curva dei rendimenti

Un tema chiave nella nostra tesi a lungo termine sul Bitcoin è il continuo fallimento della politica monetaria centralizzata nelle banche centrali globali in un mondo in cui la politica monetaria centralizzata probabilmente non risolverà, ma solo aggraverà, problemi sistemici più ampi. Il fallimento, la volatilità repressa e la distruzione economica che derivano dai tentativi della banca centrale di risolvere questi problemi non faranno che aumentare ulteriormente la sfiducia nelle istituzioni finanziarie ed economiche. Questo apre la porta a un sistema alternativo. Pensiamo che quel sistema, o anche una parte significativa di esso, possa essere Bitcoin.

Con l’obiettivo di fornire un sistema monetario globale stabile, sostenibile e utile, le banche centrali affrontano una delle sfide più grandi della storia: risolvere la crisi del debito sovrano globale. In risposta, vedremo più esperimenti di politica monetaria e fiscale evolversi e diffondersi in tutto il mondo per cercare di mantenere a galla il sistema attuale. Uno di questi esperimenti politici è noto come controllo della curva dei rendimenti (YCC) e sta diventando sempre più critico per il nostro futuro. In questo post, tratteremo cos’è l’YCC, i suoi pochi esempi storici e le implicazioni future dell’aumento delle implementazioni dell’YCC.

Esempi storici dell’YCC

In parole povere, l’YCC è un metodo utilizzato dalle banche centrali per controllare o influenzare i tassi di interesse e il costo complessivo del capitale. In pratica, una banca centrale fissa il proprio tasso di interesse ideale per uno specifico strumento di debito sul mercato. Continuano ad acquistare o vendere quello strumento di debito (cioè un’obbligazione di 10 anni) indipendentemente da cosa mantenere il tasso di interesse specifico che desiderano. In genere, acquistano con valuta appena stampata che si aggiunge alle pressioni inflazionistiche monetarie.

L’YCC può essere provato per diversi motivi: mantenere tassi di interesse più bassi e stabili per stimolare una nuova crescita economica, mantenere tassi di interesse più bassi e stabili per ridurre il costo del prestito e il pagamento del debito dei tassi di interesse o creare intenzionalmente inflazione in un ambiente deflazionistico (solo per citarne alcuni). Il suo successo è buono solo quanto la credibilità della banca centrale sul mercato. I mercati devono “fidarsi” che le banche centrali continueranno ad attuare questa politica a tutti i costi.

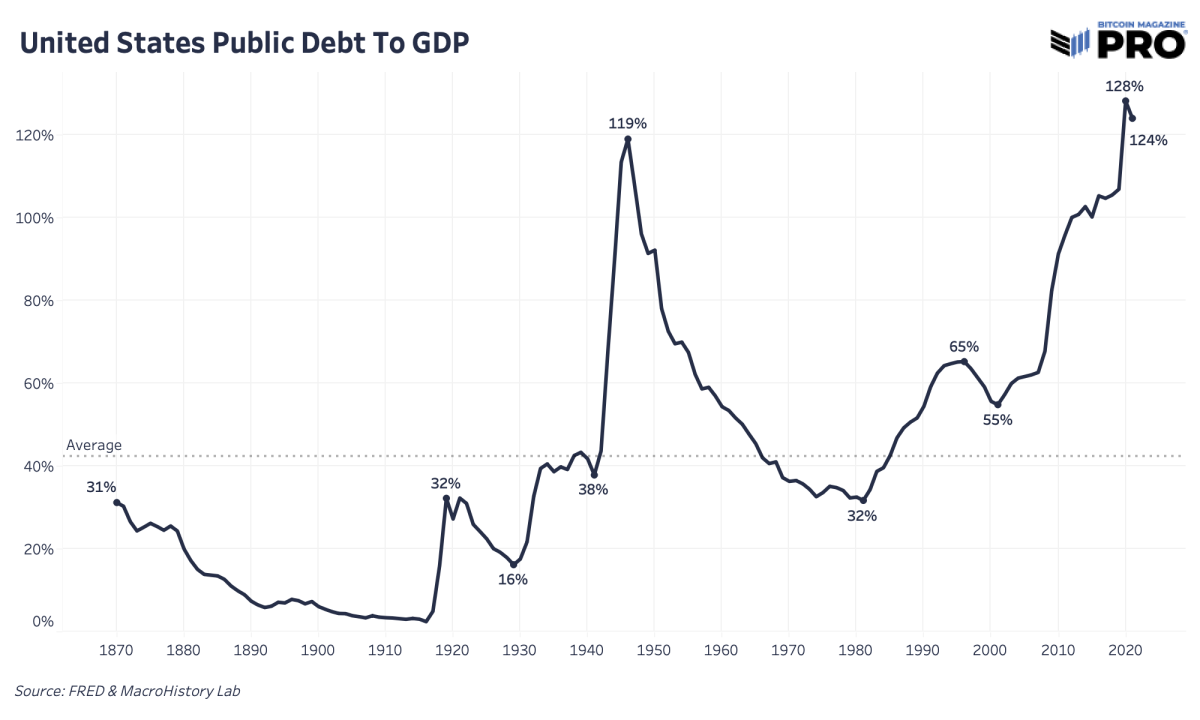

Il più grande esempio di YCC si è verificato negli Stati Uniti nel 1942 dopo la seconda guerra mondiale. Gli Stati Uniti hanno sostenuto ingenti spese di debito per finanziare la guerra e la Fed ha limitato i rendimenti per mantenere bassi e stabili i costi di finanziamento. Durante quel periodo, la Fed ha limitato i tassi di interesse sia a breve che a lungo termine sulle cambiali a breve termine allo 0,375% e sulle obbligazioni a lungo termine fino al 2,5%. In tal modo, la Fed ha rinunciato al controllo del proprio bilancio e dell’offerta di moneta, aumentando entrambi per mantenere i tassi di interesse più bassi. È stato il metodo scelto per affrontare l’aumento insostenibile e elevato del debito pubblico rispetto al prodotto interno lordo.

YCC Attuale E il futuro

La Banca centrale europea (BCE) si è effettivamente impegnata in una politica dell’YCC che vola sotto un’altra bandiera. La BCE ha acquistato obbligazioni per cercare di controllare lo spread dei rendimenti tra le economie più forti e quelle più deboli dell’eurozona.

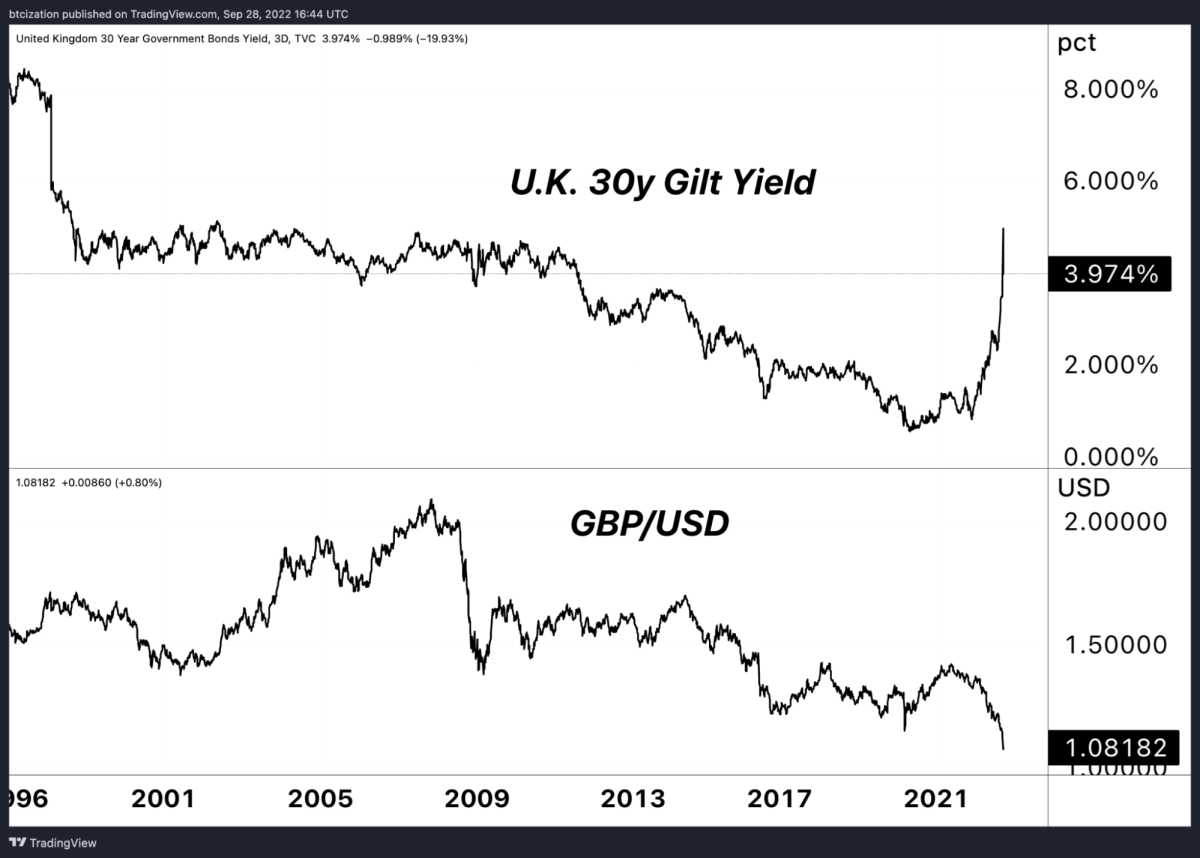

I rendimenti sono diventati troppo alti e troppo rapidamente perché le economie possano funzionare e in questo momento sul mercato obbligazionario mancano acquirenti marginali poiché le obbligazioni sovrane devono affrontare la loro peggiore performance da inizio anno nella storia. Ciò non lascia alla BoE altra scelta che essere l’acquirente di ultima istanza. Se il riavvio del QE e l’acquisto iniziale di obbligazioni non sono sufficienti, potremmo facilmente vedere una progressione verso un programma YCC con limite di rendimento più rigoroso e duraturo.

È stato riferito che la BoE è intervenuta per arginare la rotta dei gilt a causa del potenziale di richieste di margini nel sistema pensionistico del Regno Unito, che detiene circa 1,5 trilioni di sterline di attività, di cui la maggioranza è stata investita in obbligazioni. Poiché alcuni fondi pensione hanno coperto il proprio rischio di volatilità con derivati obbligazionari, gestiti dai cosiddetti fondi LDI (Liability Driven Investment). Poiché il prezzo delle obbligazioni sovrane britanniche a lunga scadenza è diminuito drasticamente, le posizioni in derivati che erano garantite con dette obbligazioni come garanzia sono diventate sempre più a rischio di richieste di margini. Sebbene i dettagli non siano particolarmente importanti, il punto chiave da comprendere è che quando la stretta monetaria è diventata potenzialmente sistemica, la banca centrale è intervenuta.

Sebbene le politiche dell’YCC possano”prendere a calci il possibile”e limitare danni di crisi a breve termine, scatena un’intera scatola di conseguenze ed effetti di secondo ordine che dovranno essere affrontati.

L’YCC è essenzialmente la fine di qualsiasi attività di”libero mercato”rimasta nei sistemi finanziari ed economici. È una pianificazione centralizzata più attiva per mantenere uno specifico costo del capitale su cui funziona l’intera economia. È stato fatto per necessità per evitare il collasso totale del sistema che si è dimostrato inevitabile nei sistemi monetari basati su fiat verso la fine della loro durata di conservazione.

YCC prolunga la bolla del debito sovrano consentendo ai governi di abbassare il tasso di interesse complessivo sui pagamenti di interessi e di ridurre i costi finanziari sui futuri rollover del debito. Sulla base dell’enorme ammontare del debito pubblico, del ritmo dei futuri disavanzi fiscali e delle significative promesse di spesa per diritti in un lontano futuro (Medicare, previdenza sociale, ecc.), le spese per tassi di interesse continueranno a assorbire una quota maggiore del gettito fiscale da un base imponibile in calo sotto pressione.

Nota finale

Il primo utilizzo del controllo della curva dei rendimenti è stata una misura globale in tempo di guerra. Il suo uso era per circostanze estreme. Quindi anche il tentativo di lancio di un programma simile a YCC o YCC dovrebbe fungere da segnale di avvertimento per la maggior parte delle persone che qualcosa è seriamente sbagliato. Ora abbiamo due delle più grandi banche centrali del mondo (quasi tre) che perseguono attivamente politiche di controllo della curva dei rendimenti. Questa è la nuova evoluzione della politica monetaria e degli esperimenti monetari. Le banche centrali tenteranno tutto il necessario per stabilizzare le condizioni economiche e il risultato sarà un ulteriore degrado monetario.

Se c’è mai stata una campagna di marketing sul motivo per cui Bitcoin ha un posto nel mondo, è esattamente questo. Per quanto abbiamo parlato degli attuali venti contrari della macro che richiedono tempo per giocare e abbassare i prezzi dei bitcoin è un probabile risultato a breve termine nello scenario di grave volatilità del mercato azionario, l’ondata di politica monetaria e la liquidità incessante che dovrà essere scatenato per salvare il sistema sarà enorme. Ottenere un prezzo bitcoin più basso per accumulare una posizione più alta ed evitare un altro potenziale significativo drawdown in una recessione globale è un buon gioco (se il mercato lo prevede), ma perdere la prossima grande mossa verso l’alto è, a nostro avviso, la vera opportunità persa.

Articoli passati rilevanti