Nota: Questo articolo non è un investimento consulenza ed è solo a scopo informativo. Fai la tua ricerca.

Con la sua offerta fissa, il software open source e la struttura peer-to-peer (p2p), bitcoin è il denaro globale delle persone, dal persone, per le persone .

Cos’è Bitcoin?

Ci sono innumerevoli risposte a questa semplice domanda e le analogie con bitcoin sono abbondanti dal bambù al micelio e, soprattutto per questo articolo, oro 2.0. Per le persone che non hanno familiarità con gli attributi di bitcoin, è utile la seguente infografica di Bitcoin OG Wences Casares:

Nota: Bitcoin è composto da 100 milioni di satoshi, anziché 1 milione di bit. Credito grafico: Wences Casares Bitcoin è un’entità affascinante ty che si trova all’incrocio tra crittografia, economia e denaro, software open source e informatica, teoria dei giochi, politica e diritto e altro ancora. A causa della natura multiforme del bitcoin, significa cose diverse per persone diverse. In questo articolo, intendo dimostrare che il bitcoin risolve un problema critico che deve affrontare molti cittadini del mondo: denaro malsano (questo termine è scompattato di seguito) e la sorprendente assenza di una tecnologia di risparmio che possa immagazzinare con successo valore nel futuro. Non sono la prima persona ad attirare l’attenzione sulla suprema tecnologia di risparmio di bitcoin o sulle proprietà”Number Go Up”(NGU). Lo scopo di questo articolo è di far valere alle persone comuni in tutto il mondo il fatto che il bitcoin non dovrebbe essere visto semplicemente come una speculazione o uno”schema per arricchirsi rapidamente”, come spesso i media mainstream amano interpretarlo, ma una scelta razionale da parte di un numero crescente di individui e istituzioni per beneficiare della migliore tecnologia di risparmio che il mondo abbia mai visto. A mio parere, questo è uno dei casi estremamente rari in cui qualcosa non è”troppo bello per essere vero”. Detto questo, come per qualsiasi decisione su dove collocare i tuoi sudati soldi, non è senza rischi. Storicamente, il bitcoin ha avuto correzioni di prezzo significative, sebbene questo ciclo sia stato meno volatile rispetto ai precedenti. Per cominciare, incoraggerei le persone a mettere solo l’importo che sono disposte a perdere. Puoi iniziare con un minimo di uno o due dollari USA: ogni bitcoin è composto da cento milioni di satoshi, il che significa che puoi acquistare una frazione di bitcoin. Io sono un credente che avere almeno un po’di”pelle nel gioco”ti incentiverà a istruirti ulteriormente su bitcoin, il che potrebbe, a sua volta, consentirti di considerare di risparmiare una porzione maggiore della tua ricchezza in bitcoin. Ma non c’è scorciatoia per aumentare la tua convinzione. Per fare ciò, è necessario dedicare del tempo: fortunatamente al giorno d’oggi c’è una vasta gamma di podcast, articoli e libri eccellenti se sei curioso di saperne di più.. Come ho già detto, bitcoin non è uno schema per arricchirsi rapidamente e qualsiasi cosa tu scelga di salvare in bitcoin, dovresti pensare di mantenere per almeno quattro anni o più. Il motivo è che, se fossi così sfortunato da acquistare il massimo del mercato rialzista del 2014 o del 2017, entro quattro anni da ciascuno torneresti in vantaggio, e per un periodo di tempo più lungo lo sarà ancora di più. L’ascesa fulminea di Bitcoin si adatta alla più ampia rivoluzione digitale che sta smaterializzando il mondo fisico. L’investitore Marc Andreessen ha notoriamente affermato:”Il software sta divorando il mondo”. L’inesorabile marcia del software ha già inghiottito i nostri social network (Facebook), elenchi telefonici e mappe (Google), videoteche (Netflix), lettori musicali, calcolatrici e innumerevoli altri oggetti (smartphone) e l’elenco potrebbe continuare.

Essendo centinaia di miliardi di dollari più grandi del suo concorrente più vicino, combinato con le sue proprietà monetarie superiori e la natura decentralizzata, è chiaro che bitcoin è il vincitore della rete monetaria e della corona patrimoniale. A causa dei suoi significativi effetti di rete e delle sue dimensioni rispetto ai concorrenti, non è il”Myspace delle criptovalute”, come alcune persone hanno cercato di caratterizzarlo. Nei suoi 12 anni di esistenza, bitcoin ha già mangiato un pezzo di 1 trilione di dollari dal sistema finanziario legacy. Quando esegui lo zoom indietro dalle fluttuazioni dei prezzi giornalieri e consideri che il mercato indirizzabile totale di bitcoin è di molte centinaia di trilioni di dollari, è solo l’inizio. Il grafico di @ Croesus_BTC qui sotto mostra la dimensione attuale del bitcoin rispetto al suo mercato totale indirizzabile (altri strumenti”riserva di valore”) e quanto è ancora presto. Se desideri un’analisi più approfondita di quanto sia ancora presto, consulta qui . Fondamentalmente, il bitcoin è il denaro più solido di sempre inventato dalla civiltà umana. Il termine”sound money”è contestato e in questo articolo definisco sound money come quello in cui la sua offerta totale non è a rischio di essere svalutata dalla stampa arbitraria di grandi quantità di unità monetarie aggiuntive. Una forma di denaro che viene continuamente svalutata attraverso la stampa di unità aggiuntive è nota come moneta”malsana”o”facile”. Tale svalutazione della valuta è una caratteristica, non un bug, della maggior parte, se non di tutte, le valute legali in tutto il mondo. Fiat, in questo contesto, significa moneta a corso legale o valuta per ordine del governo. Le valute Fiat implicano un certo grado di coercizione da parte dello Stato sui suoi cittadini; ad esempio, i cittadini sono costretti a pagare le tasse nella valuta fiat del loro paese. Bitcoin, d’altra parte, è una moneta di libero mercato che i cittadini di tutto il mondo sono liberi di scegliere se lo desiderano.

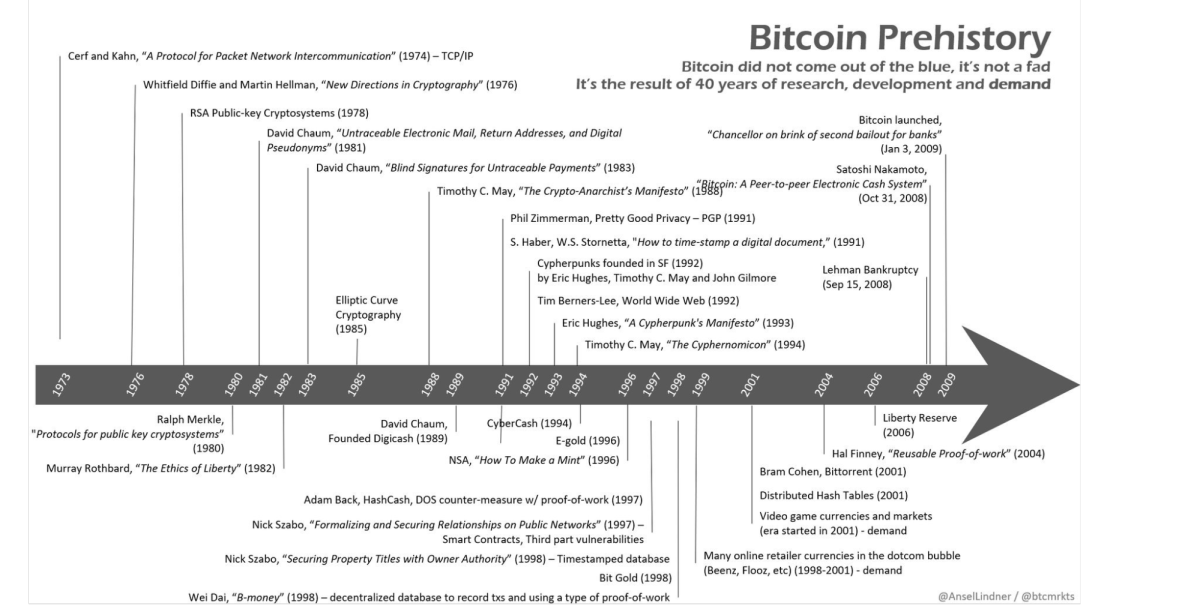

Bitcoin è una moneta solida perché, per la prima volta nella storia umana, basandosi su 40 anni di ricerca, sviluppo e domanda (vedi la cronologia di seguito), Satoshi Nakamoto ha inventato la scarsità digitale e ha dato a bitcoin un’offerta fissa di 21 milioni di monete. A differenza delle valute legali, dopo che i 21 milioni di monete sono stati coniati, non è più possibile coniare. Di conseguenza, i possessori di bitcoin sanno che l’importo che detengono non potrà mai essere svalutato o svalutato. Ad esempio, se qualcuno detiene 0,1 bitcoin (o dieci milioni di satoshi) oggi, sa che la sua quota della fornitura totale di bitcoin sarà 0,1 ÷ 21 milioni, o 0,00000048% della fornitura totale, per sempre.

Satoshi ha anche progettato bitcoin per essere incredibilmente resistente in un ambiente ostile. Ad oggi, nonostante abbia $ 1 trilione sulla rete, Bitcoin non è stato violato. Un modo in cui Satoshi ha ottenuto questo risultato con bitcoin risolvendo il problema della dipendenza della valuta fiat da una terza parte fidata per operare. Attingendo alla tecnologia alla base di altre reti peer-to-peer, come la rete di condivisione file BitTorrent (lanciata nel 2001), Satoshi ha lanciato con successo il protocollo Bitcoin il 3 gennaio 2009, utilizzando” codice inarrestabile .”Bitcoin non ha un quartier generale con una porta d’ingresso fisica a cui chiunque possa bussare. Per parafrasare Michael Saylor, Satoshi ha appiccato un incendio nel cyberspazio. E a differenza delle precedenti iterazioni di denaro del libero mercato, che si basavano su terze parti fidate, la natura decentralizzata di bitcoin significa che non esiste un unico luogo fisico per una persona o un’autorità per spegnere le fiamme.

Teoricamente, il software open source di bitcoin Bitcoin Core può essere modificato, ma, in modo molto simile agli Stati Uniti costituzione, la soglia per modificarla è alta e richiede il consenso tra la rete di computer che eseguono il codice di Bitcoin (noto come nodi). Nessun singolo attore, per quanto potente, ha un’influenza indebita sul sistema e più persone gestiscono il proprio nodo, più decentralizzato e resiliente diventa il sistema a cambiamenti indesiderati. Di conseguenza, vengono implementate modifiche incrementali a Bitcoin Core perché la maggior parte della rete le ritiene nell’interesse del progetto Bitcoin nel suo complesso.

Per una discussione più approfondita sulle proprietà di sound money di bitcoin e sul motivo per cui sono probabilmente superiori ai suoi concorrenti, incluso l’oro, vedere Vijay Boyapati articolo ,”The Bullish Case for Bitcoin”, che è una lettura obbligata ed è accessibile in termini di complessità. Se hai bisogno di porre questa domanda, è probabile che tu sia abbastanza privilegiato da non aver vissuto in un paese che ha sperimentato alti livelli di inflazione o, al limite, iperinflazione (quando la valuta di un paese diventa essenzialmente priva di valore). I paesi che l’hanno sperimentato a memoria d’uomo sono, tra gli altri, Weimar Germany , Venezuela , Libano, Argentina, Zimbabwe e Turchia. Un modo in cui si verifica l’iperinflazione è quando le banche centrali stampano le loro valute nazionali a tal punto che la valuta diventa inutile. Non sorprende che un tale processo sia dannoso per la sicurezza e la dignità umana. Le storie comuni includono persone che cercano di spendere tutta la loro valuta (l’esatto opposto del risparmio) immediatamente perché sanno che il suo potere d’acquisto il giorno successivo sarà notevolmente ridotto. I cittadini costretti a utilizzare denaro malsano ha portato troppo spesso al loro impoverimento e al valore dei loro sudati risparmi-spesso ricchezza generazionale-evaporando davanti ai loro occhi, senza altra scelta che subirne i tragici risultati. A titolo di esempio, il 16 agosto 2018, a Caracas, in Venezuela, un rotolo di carta igienica è costato 2,6 milioni di bolívar (l’equivalente di $ 0,40). In Zimbabwe, nel 2009, furono introdotti 100 trilioni di dollari dello Zimbabwe e, all’epoca, quando in un bar, non era raro che il prezzo delle bevande raddoppiasse prima del secondo round . Sebbene, come vedremo, non sono solo i paesi del mondo”in via di sviluppo”a subire gli effetti del denaro malsano, i cittadini dei paesi”sviluppati”sono stati sempre più esposti ai suoi effetti deleteri. Per la prima volta, a causa della sua offerta fissa e della sua natura open-source, bitcoin offre ai cittadini la possibilità di depositare i loro sudati risparmi in un conto di risparmio che, algoritmicamente, non può essere svalutato stampando unità monetarie aggiuntive. Prendendo la macchina da stampa di denaro dalle mani dell’uomo, il bitcoin ha liberato i risparmiatori e le loro famiglie in tutto il mondo, riportando speranza alle persone poiché ora hanno i mezzi per salvare e, quindi, avere il controllo del proprio destino. Bitcoin offre alle persone che possono accedere a Internet l’opportunità di scegliere di risparmiare nel denaro sonoro del bitcoin. Un sistema che ha una politica monetaria nota e prevedibile e, soprattutto, è affidabile: ha avuto il 99,98% di tempo di attività da quando è stato attivato nel 2009 ed è accessibile 24 ore su 24, 7 giorni su 7 e 365 giorni all’anno. A differenza delle banche tradizionali, bitcoin non ha orari di apertura scomodi in quanto non dorme. Secondo Effetto Lindy , reso popolare da Nassim Nicholas Taleb, con ogni blocco che il protocollo Bitcoin aggiunge alla sua blockchain-circa ogni 10 minuti (che può essere considerato il battito cardiaco del primo globale, aperto rete monetaria di origine): più a lungo è probabile che esista in futuro. Bitcoin esiste da 12 anni e, quindi, l’effetto Lindy indica che dovremmo aspettarci che la sua durata futura sia di almeno altri 12 anni.

D’altra parte, le persone in tutto il mondo possono scegliere di immagazzinare la loro ricchezza nella loro valuta nazionale che viene sempre più svalutata dalla stampa di unità aggiuntive o in denaro malsano. Non solo, ma, risparmiare in conti bancari con tassi di interesse che sono comunemente vicini allo zero o negativi, significa che i risparmiatori non sono ricompensati per il risparmio e, nel peggiore dei casi, pagano la loro banca per risparmiare. Vale anche la pena aggiungere che, nel mondo dell’economia moderna, le valute legali sono nate solo nel 1971, quando il presidente Nixon approvò una legge che toglieva gli Stati Uniti al gold standard, prima della quale i dollari erano rimborsabili in oro. Dopo il 1971, i dollari erano rimborsabili con niente, zilch, nada. In definitiva, il valore di una valuta fiat è in gran parte derivato dalla capacità del governo di mantenere la fiducia in tale valuta. Non sono solo i risparmiatori nei paesi con alti livelli di inflazione o iperinflazione che si stanno rivolgendo a bitcoin per immagazzinare la loro ricchezza. Lo stesso vale negli Stati Uniti, patria dell’attuale valuta di riserva globale. Le ricadute economiche della crisi del 2008, e più recentemente la pandemia di Covid-19, hanno accelerato la svalutazione del dollaro USA. I dati della Federal Reserve, la banca centrale degli Stati Uniti, indicano che l’ampia misura dello stock di dollari, nota come offerta di moneta M2, è passata da $ 15,34 trilioni all’inizio del 2020 a $ 18,72 trilioni nel settembre 2020. L’aumento di $ 3,38 trilioni equivale al 18% dell’offerta totale di dollari. Ciò significa che quasi uno su cinque dollari è stato creato nel 2020. Inoltre significa che, premendo un tasto del computer, ogni altro dollaro esistente ha avuto una riduzione del potere d’acquisto del 18%. Il grafico seguente lo illustra. Neel Kashkari, presidente della Federal Reserve Bank di Minneapolis, è addirittura registrato su CBS il 22 marzo 2020 , come dicendo:”Non c’è fine alla nostra capacità di [inondare il sistema di denaro]”. Ogni”inondazione”svaluta inevitabilmente ogni altro dollaro esistente, riducendo il potere d’acquisto dei risparmi in dollari sudati. Il prezzo di Bitcoin ha raggiunto livelli elevati di volatilità, tuttavia, poiché è diventato sempre più adottato, la sua volatilità si è ridotta. Vale la pena notare che nessuna attività monetaria può essere avviata da zero per diventare una moneta globale senza avere volatilità-farlo sfiderebbe le leggi della fisica. Vale anche la pena notare che, sin dall’inizio, la volatilità del bitcoin ha avuto un andamento al rialzo. Di conseguenza, più a lungo le persone hanno conservato una parte dei loro risparmi in bitcoin, più è aumentato il potere d’acquisto.

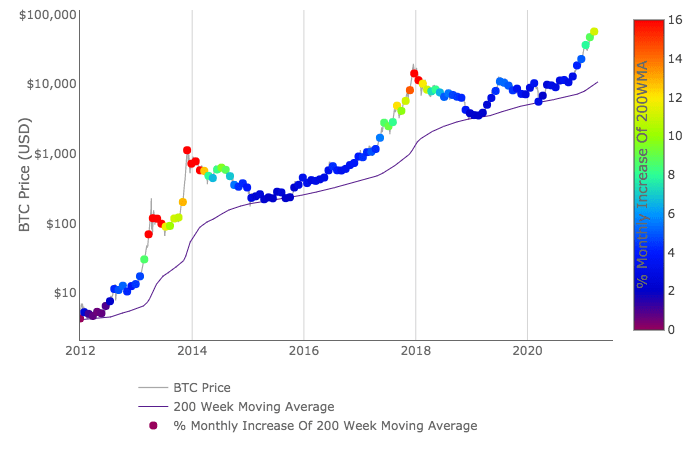

Il grafico sottostante-creato dall’ex investitore istituzionale olandese PlanB -mostra che il bitcoin, valutato in USD, non è sceso al di sotto della media mobile di 200 settimane (WMA). Dal lancio, 200 WMA di bitcoin si è costantemente spostato verso l’alto. In altre parole, i possessori di bitcoin, che detengono per una sequenza di almeno quattro anni, hanno accumulato valore in dollari USA. Quindi, una strategia semplice (ma difficile da implementare all’inizio, poiché le persone tendono a pensare di poter aumentare i profitti facendo trading) per accumulare risparmi in bitcoin è: acquista una posizione iniziale, acquista il calo (quando c’è un calo significativo del prezzo-storicamente 20-30% ma apparentemente meno in questo ciclo) e Hold On for Dear Life (HODL);.il meme HODL proviene da un post su bitcointalk.org da un utente ubriaco che notoriamente ha scritto male HOLDING. Led by the visionary bitcoin advocate and longest serving, publicly listed company CEO Michael Saylor (who happens to be an actual rocket scientist), numerous publicly listed companies, including electric car giant Tesla, have put bitcoin on their company balance sheets. Many other types of institutions have also purchased bitcoin, including the insurance firm MassMutual, typically the most risk averse category of institution. Real estate firms, sovereign wealth funds, and small and medium enterprises have also been acquiring bitcoin. The next part of the article briefly touches on altcoins (cryptocurrencies other than bitcoin), bitcoin and the environment, and central bank digital currencies (CBDCs). These are big topics in their own right and, given the scope of this article, I will only touch on them at a high level. You might be wondering whether the next bitcoin is lying in wait in the 9,191 (and counting) other cryptocurrencies currently listed on CoinMarketCap. The short answer is monetary history has shown that there is a tendency for the market to converge on the soundest money at the expense of all other monies.² No other altcoin can compete with bitcoin’s superior monetary properties, established market cap, network effects, mining and hardware infrastructure, ATMs and so forth. If an altcoin is able to do gazillions of transactions per second, it is because they have made a trade-off somewhere else, most likely in it not being truly decentralized. If you remember, the latter is a fundamental feature in order to keep the temptation to print more monetary units out of human hands. Second, such a take fails to appreciate that increased transaction throughput and speed can be achieved on the second layer of Bitcoin, such as the Lightning Network. This way the decentralization of bitcoin’s base layer is not compromised. Altcoins should be thought of in the same way as startups — 99% will fail. Some will strike it rich by selecting the 1%, but most people will lose money. If you’re looking for a reliable store of value and savings account, I would recommend looking no further than bitcoin. However, if you’re looking for high risk, high reward, and you’re willing to put research and time in, you might be successful in the altcoin space — though you might also lose everything, so make sure you go in with your eyes open. Also, remember to compare any profits to bitcoin terms because, if you’re not beating bitcoin, you might as well stick to bitcoin and save yourself the time, and stress, and tax bill on trading altcoins. Willy Woo’s article on “degen” and “oscillator” altcoins is well worth a read. There is a lot of talk in the mainstream media about bitcoin being terrible for the environment. First, it is important to understand that the computational power (or hash rate) which the Bitcoin network expends is proportional to the network’s security. Currently, there is $1 trillion sitting in the middle of the table, and it is Bitcoin’s hash rate which secures this. If you see value in the world having access to a cheap, secure and reliable savings account then the energy is put to good use. Bitcoin itself inspires and funds green energy research as it incentivizes the usage of otherwise stranded natural resources. Second, in his article on the environmental impact of bitcoin mining, Christopher Bendiksen hits on an important point: “Bitcoin is as green as an electric car. Nothing about Bitcoin requires emissions. It will take whatever electricity you feed it. If the world goes green, so does Bitcoin.” Since the cost to produce renewable energy is becoming increasingly competitive compared with fossil fuels, the probability that bitcoin mining continues to become greener increases. However, and arguably most importantly of all, as a result of its sound money properties, bitcoin enables a deflationary (meaning a reduction in global prices) economic system which would allow us to break out of the current, “endless growth” economic model. Meaning, shock and horror!, Bbitcoin is actually good for the environment.³ This is such an important and under-discussed topic that I will be writing about it in a future article. The majority of central banks are working on creating national CBDCs as they offer a route out, of sorts, from the post-2008, post-Covid monetary quagmire that they find themselves in. Across the world, central banks have become “the only game in town”⁴ and a consistent policy response has been to print more money, otherwise known by the popular meme: “Money Printer Go Brrr.” Of all the CBDCs under development, China’s digital yuan is at the furthest stage and is already being trialed in certain states. With CBDCs, central banks will be able to offer digital dollars, pounds or yuan directly to citizens. Some people think this will threaten bitcoin’s rise, the short answer is “no” as they will still be a form of unsound money — meaning endless units can be printed — unlike bitcoin’s fixed supply of 21 million. As CBDCs no longer require commercial banks to distribute these digital currency units, the writing is on the wall for our high street banks. In my opinion, this is part of the reason for the banks’ Uu-turn on bitcoin, as recently lots of major and long-established banks have announced that they will offer bitcoin custody and banking services. What will CBDCs mean for savers? Well, because they will be digital and programmable, they will give central banks much more optionality in terms of how they distribute capital into the economic system. For example, it is theoretically possible for them to set different interest rates for different citizens in the same country — a low or negative interest rate for older, wealthier citizens and a higher interest rate for younger, less wealthy citizens. In China’s digital yuan trial, it has come to light that the system enables an expiration date to be set for certain amounts of currency when seeking to “boost” the economy. In this way, CBDCs would have the capability to actively prevent or discourage saving, and impinge on citizens’ rights to choose when and how to spend their money. On the other hand, bitcoin — because you are your own bank and own all of your satoshis directly (when held on a hardware wallet or similar self-custody solutions) — has no expiration date and you are free to do what you want with it when you want to. CBDCs would also give central banks the functionality to switch off citizens’ CBDC accounts if they were in breach, or considered to be in breach, of certain rules and regulations. In the wrong hands, they hold the capacity to be a one-way road to greater levels of state control, and, at worst, a “1984”-esque dystopia. I am not saying all this will happen, only that the possibility exists and — as history tends to show — if the ability to do something exists, for the purposes of power and control, over a long enough time span, some humans in leadership positions are likely to choose to use such functionality to further their own interests and agendas. If you’re interested to find out more about this topic, then Simon Dixon is a well-informed source. People have been saying this since the bitcoin price was $1, $100, $1,000 and $10,000 per coin and the same will be said when the price is $100,000, $1 million and beyond. The following three facts put the “bitcoin’s too expensive, I’m too late to the party” statement into context: 1. Global bitcoin adoption currently stands at around 2% of the world’s population and bitcoin solves a problem facing billions of people around the world — that of unsound money and the lack of a cheap, secure and reliable savings account. 2. Bitcoin’s market cap is $1 trillion and its addressable market is in the hundreds of trillions. 3. Monetary history is full of examples of more technologically sound monies replacing less technologically sound competitors: shells ➡ glass beads ➡ silver ➡ gold ➡ ?. It can be argued that bitcoin can already be seen to be eating into gold, owing to its superior monetary technology, as expressed in the chart below. By exhibiting superior monetary properties compared to other existing monies, technology. In my opinion, bitcoin is on track to becoming the primary store of value for global citizens. The latest development in monetary technological development, its consistent appreciation in price is merely signaling that an increasing number of individuals (and more recently institutions) are rationally choosing to store their wealth in the soundest money available to them. As a result of bitcoin’s open-source nature, this choice is open to you as well too. As I hope this article has demonstrated, bitcoin’s fixed supply of 21 million coins, decentralized nature and unstoppable code make it the soundest money invented by human civilization. Currently, people around the world are working increasingly harder for ever-devaluing national currencies. Bitcoin’s growth at over 100% per year for the last 10 years offers global citizens the choice to store their wealth in the latter and not the former. By giving people around the world access to a cheap, secure and reliable savings account, Satoshi has returned hope to individuals that the future will be better not only for them but for their family, friends and community. In light of what I have outlined above, I recommend that everyone tries to place at least a small portion of their savings in bitcoin to get off zero, even if it is one dollar’s worth (1,673 satoshis at the time of writing). If you are or aren’t ready to do that, I strongly recommend you take some more time to educate yourself further on what bitcoin is and why it is important. (see the Resources section below). It is a fascinating and rewarding topic and there’s always something new to learn. ¹ Bitcoin’s compound annual growth rate* over 10 years was 132.65% on 24 May 2021. * Compound annual growth rate (CAGR) is the rate of return that would be required for an investment to grow from its beginning balance to its ending balance, assuming the profits were reinvested at the end of each year of the investment’s lifespan. ² “The Bitcoin Standard: The Decentralized Alternative to Central Banking” by Saifedean Ammous; the early chapters provide a solid framework around the history of money. If you read only one book on bitcoin, you’ll be hard-pressed to find a better one than this. ³ “The Price of Tomorrow” by Jeff Booth; A must-read about how technological improvements are naturally deflationary and result in the fall in prices of goods. ⁴ “The Only Game in Town: Central Banks, Instability, and Avoiding the Next Collapse” by Mohamed A. El-Erian; a thought-provoking take on central banks and the prospects for the global economy from more of an insider perspective. This is a guest post by Harry Duncan. Opinions expressed are entirely his own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.

L’inventore di Bitcoin Satoshi Nakamoto era un esperto

Il software sta mangiando il mondo

The Soundest Money

Perché Sound Money Matter?

Bitcoin offre alle persone una scelta

Unsound Money With Minuscule O tassi di interesse zero

In caso di dubbio, Zoom indietro

Institutional Adoption Has De-Risked Bitcoin

A Brief Note On Altcoins

A Brief Note On Bitcoin And The Environment

A Brief Note On Central Bank Digital Currencies

Bitcoin’s Too Expensive, I’m Too Late To The Party

Conclusion

References:

/phoenix-picture>

/phoenix-picture>