A prova di diluizione, 1 ottobre 2021

Cycling On-Chain è una colonna mensile che utilizza on-chain e prezzo-dati correlati per comprendere meglio i recenti movimenti del mercato dei bitcoin e stimare a che punto siamo nel ciclo. Questa quinta edizione dà prima una breve occhiata ai fattori che hanno fornito un vento contrario al prezzo del bitcoin durante il mese di settembre. Quindi ingrandiamo una serie di metriche on-chain che hanno visto un cambiamento di tendenza significativo intorno al prezzo massimo del bitcoin locale di gennaio, che con il senno di poi ha anche fissato un prezzo minimo per la recente flessione nel mercato dei bitcoin. Questa colonna si chiude riflettendo sull’attuale dinamica di fornitura on-chain di Bitcoin e sul contesto macro.

Settembre contrari

Dopo due mesi consecutivi di rendimenti positivi su bitcoin durante l’estate, settembre ha fornito diversi venti contrari che hanno causato la tendenza del prezzo del bitcoin a spostarsi principalmente al ribasso.

Dopo un aumento iniziale dei prezzi all’inizio del mese basato su vibrazioni di mercato positive relative all’adozione formale del bitcoin da parte di El Salvador come moneta a corso legale, il prezzo è crollato duramente su”Bitcoin Day”, 7 settembre, quando la legge è entrata in vigore. L’intervallo di prezzo intraday quel giorno era di-$ 10,352 (-19,56%), un forte calo che è stato in parte causato da un effetto domino di liquidazioni lunghe che hanno innescato un’altra vendita forzata che ha spinto ulteriormente il prezzo verso il basso, liquidando posizioni ancora più lunghe. Come si può vedere nella Figura 1, i tassi di finanziamento (verde) il 7 settembre non erano così alti come nel primo trimestre, quando l’euforia del mercato era ancora in pieno effetto. Tuttavia, l’open interest (blu) è aumentato un po’nelle settimane precedenti e ha visto un forte calo a causa dello scioglimento forzato dei lunghi con leva finanziaria eccessiva.

Figura 1: Prezzo Bitcoin (nero), finanziamento a termine perpetuo (verde) e open interest (blu), nonché il liquidazioni totali corte (rosse) e lunghe (gialle) (fonte )

Quell’evento ha sicuramente spaventato alcuni partecipanti al mercato che non l’avevano mai sperimentato prima o che non ne comprendevano i meccanismi sottostanti. Successivamente, i titoli secondo cui il gigante immobiliare cinese Evergrande potrebbe essere sull’orlo della bancarotta hanno fatto rivivere i ricordi del collasso di Lehman Brothers all’inizio della crisi finanziaria del 2008. I mercati azionari hanno visto un significativo sell-off il 20 settembre, che si è riflesso anche nel bitcoin prezzo (figura 1).

Nonostante questi venti contrari, il prezzo del bitcoin ha chiuso a soli $ 3.302,45 (7,01%) in meno rispetto all’apertura del mese di settembre, mostrando una certa resilienza. I meccanismi rialzisti di fornitura on-chain descritti in Cycling On-Chain #4 sono ancora intatti, suggerendo che gli investitori pazienti con una bassa preferenza temporale non vendono a questi prezzi. Naturalmente queste tendenze possono certamente cambiare, ad esempio se le attuali circostanze macroeconomiche peggiorano, ma sulla base delle tendenze a catena, questi cali possono essere considerati opportunità di acquisto potenzialmente favorevoli.

Per sottolineare l’ultimo punto, noi’Userò questa edizione di Cycling On-Chain per rimpicciolire un po’e guardare una serie di tendenze on-chain che sono state presenti fin dal top locale di gennaio, che è già stato sottolineato in una discussione su Twitter all’inizio di maggio. Mostreremo quindi che i livelli di prezzo di quel top locale di gennaio hanno effettivamente fornito anche un prezzo minimo tecnico in cui l’andamento del prezzo del bitcoin ha trovato supporto durante la recente flessione del mercato.

Prezzi raffreddati da gennaio

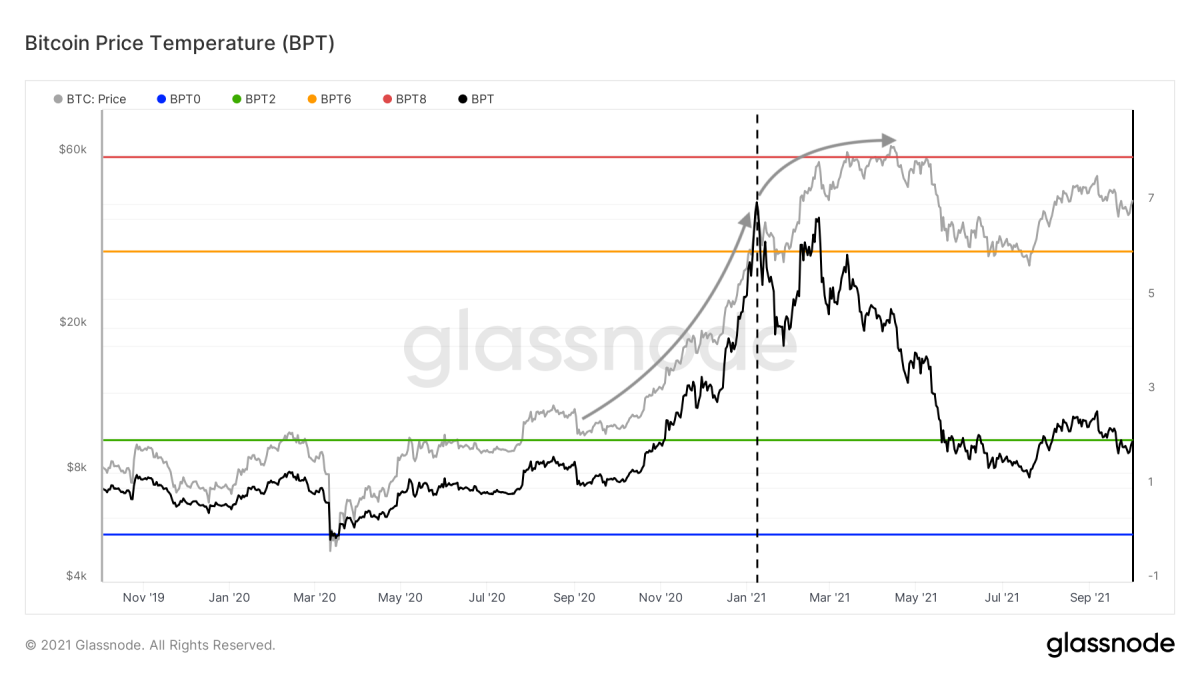

Per prima cosa, daremo un’occhiata alla Bitcoin Price Temperature (BPT ). Il BPT è una metrica che esamina essenzialmente la volatilità a quattro anni del prezzo del bitcoin calcolando il numero di deviazioni standard che il prezzo attuale è dalla sua media mobile di quattro anni. Come si può vedere nella Figura 2, il prezzo del bitcoin è aumentato rapidamente nel quarto trimestre del 2020 (freccia grigia a sinistra), determinando un massimo locale del BPT (nero) a una temperatura di 7 all’inizio di gennaio.

Figura 2: prezzo del bitcoin (grigio) e temperatura del prezzo del bitcoin (BPT) , nero) (fonte)

Da allora, i rendimenti dei bitcoin hanno iniziato a diminuire (freccia grigia a destra) e di conseguenza la temperatura dei prezzi ha iniziato a raffreddarsi. Questo raffreddamento del BPT è stato poi esacerbato dal crollo dei prezzi di metà maggio. I prezzi attuali sono simili a quelli che abbiamo visto durante il picco locale di gennaio, ma la temperatura dei prezzi è scesa a meno di 2, il che dimostra che questi prezzi sono ora molto più normali su un periodo di quattro anni rispetto a gennaio.

Successivamente, daremo un’occhiata sotto il cofano e valuteremo una serie di tendenze on-chain che sono cambiate in modo significativo dallo stesso top locale di gennaio.

Movimento di monete antiche in declino

Una delle tendenze che sono cambiate da gennaio è una diminuzione della quantità di bitcoin relativamente vecchio che viene spostato sulla catena, suggerendo che la pressione di vendita dei partecipanti al mercato esperti sta diminuendo. Questo concetto può essere valutato utilizzando i dati on-chain in diversi modi.

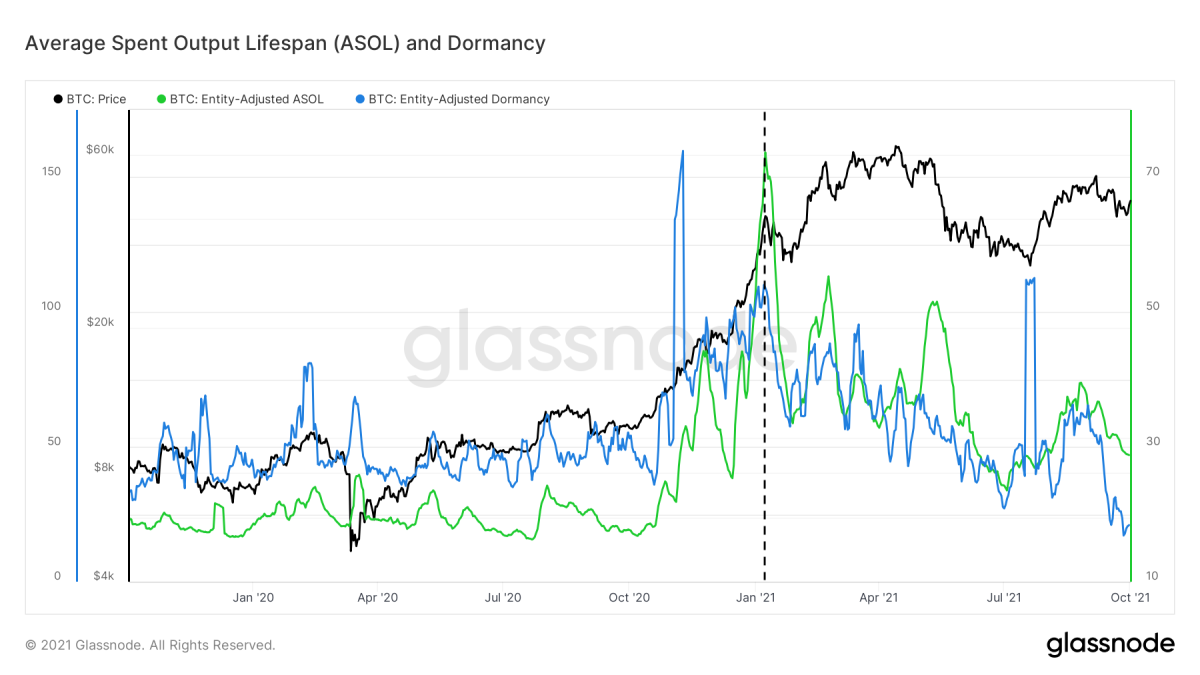

Forse l’approccio più puro consiste nel guardare semplicemente l’età media di ogni bitcoin che si muove on-chain ogni giorno. Questo viene fatto da una metrica chiamata”Average Spent Output Lifespan (ASOL)”che è illustrata in verde nella Figura 3. Come si può vedere, ASOL stava aumentando durante la corsa al rialzo della fine del 2020 e ha chiaramente raggiunto il picco intorno al massimo locale di gennaio, dopo di che è stato in un trend ribassista.

Figura 3: Il prezzo del bitcoin (nero) e la media mobile di 7 giorni della durata media dell’output speso (ASOL, verde) e della dormienza (blu) (source)

Tuttavia, non tutte le transazioni on-chain che si muovono hanno necessariamente lo stesso peso quando si tratta del suo potenziale impatto su il prezzo del bitcoin. Dopotutto, una transazione da 1.000 BTC ha molto più potenziale di influenzare il prezzo rispetto a una transazione da 0,001 BTC. Questo problema viene risolto essenzialmente correggendo il volume effettivo sulla catena che è stato spostato, risultando in una metrica chiamata”dormienza”che viene visualizzata in blu nella Figura 3. Con l’eccezione di alcuni valori anomali, la dormienza è stata in costante tendenza al ribasso dal gennaio top locale. Ancora più significativo, è attualmente a livelli che non si vedevano dall’inizio del 2017.

I titolari a lungo termine rimanenti stanno ora HODLing

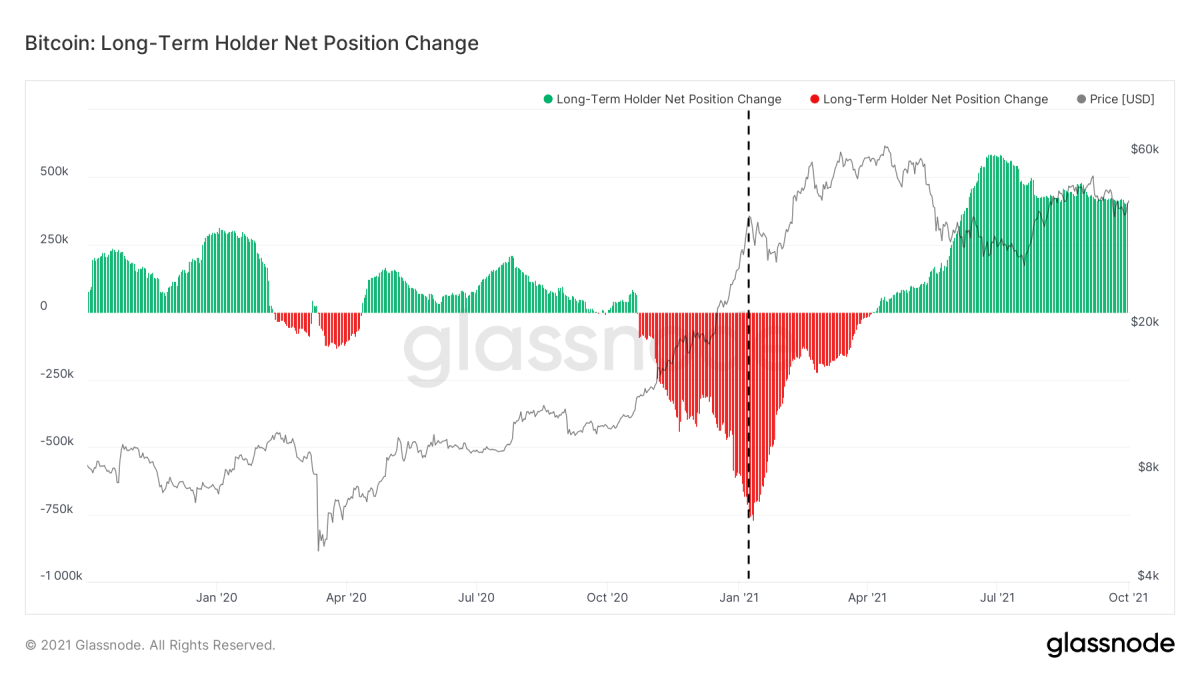

Un altro modo per utilizzare la durata della moneta è determinare a quale età un diventa molto improbabile che l’output delle transazioni non speso (UTXO) si muova di nuovo. Glassnode lo ha fatto l’anno scorso e ha scoperto che a un’età della moneta superiore a 155 giorni (circa cinque mesi), è particolarmente improbabile che le transazioni non spese vengano spostate di nuovo. Pertanto, le monete che non sono state spostate per 155 giorni possono essere etichettate come”Fornitura detentore a lungo termine (LTH)”.

La Figura 4 mostra la variazione di posizione netta di 30 giorni di questa fornitura LTH. Come si può vedere, le monete che hanno più di cinque mesi sono state vendute sempre più durante la corsa al rialzo della fine del 2020, poiché i detentori relativamente esperti stavano vendendo in forza del mercato. Questa tendenza di vendita ha raggiunto il picco intorno al massimo locale di gennaio, dopo di che la pressione di vendita di LTH ha iniziato a diminuire e negli ultimi mesi si è trasformata in un forte accumulo, nonostante il forte calo dei prezzi di questa primavera e all’inizio dell’estate.

Figura 4: Il prezzo del bitcoin (nero) e titolare a lungo termine 30 giorni Modifica posizione netta (verde e rosso) (fonte)

I partecipanti al mercato esperti che erano scettici sulla corsa del prezzo di Bitcoin e la rottura del suo precedente massimo storico di $ 20.000 (ATH) hanno venduto pesantemente contro la forza del mercato fino al massimo locale di gennaio, mentre quelli che rimasti in seguito sembrano avere poche intenzioni di vendita, ancora una volta, nonostante il forte calo dei prezzi di metà maggio.

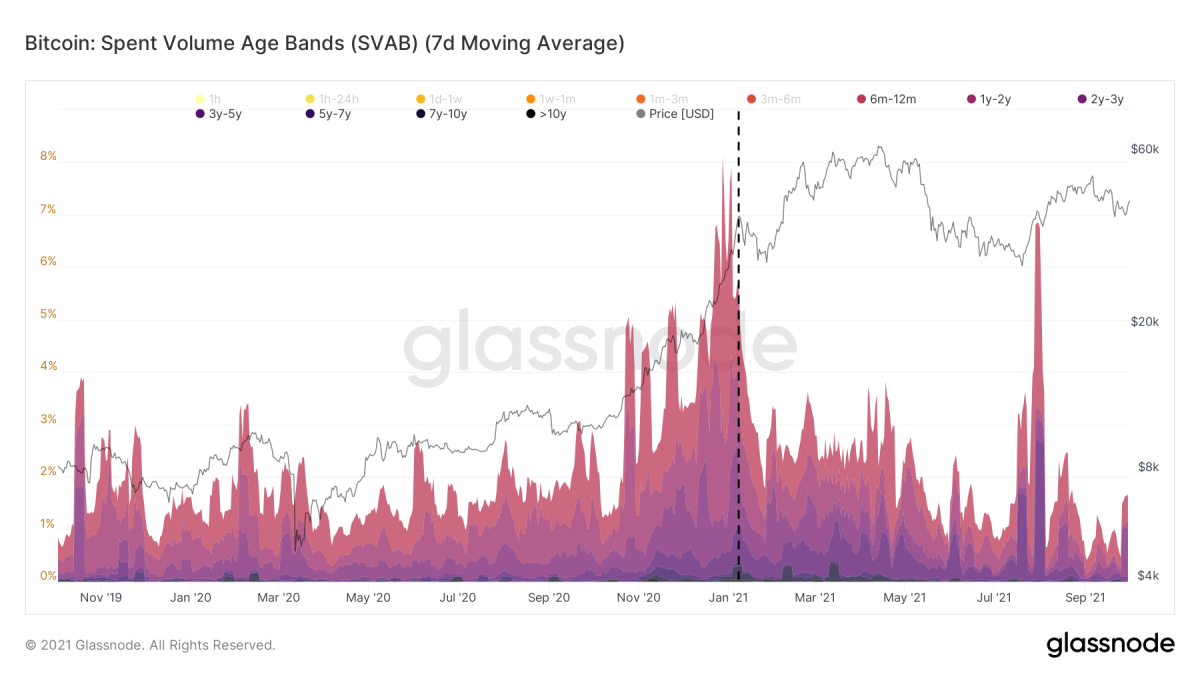

Il volume delle transazioni dei titolari a lungo termine sta diminuendo

La variazione della posizione netta di LTH che abbiamo analizzato sopra illustra le dinamiche di fornitura di LTH, ma è anche possibile valutare il comportamento di LTH osservando il loro volume di transazioni on-chain. La Figura 5 mostra il volume delle transazioni di monete che non sono state spostate in almeno sei mesi. Anche il volume delle transazioni di quella coorte ha raggiunto il picco intorno al massimo locale di gennaio e da allora ha avuto una tendenza al ribasso, ad eccezione di un picco temporaneo durante il rally di soccorso di luglio che probabilmente consisteva in investitori precedentemente intrappolati alla ricerca di liquidità per l’uscita.

Figura 5: Fasce di età del volume speso (SVAB ) per monete con una durata di sei mesi o più (fonte)

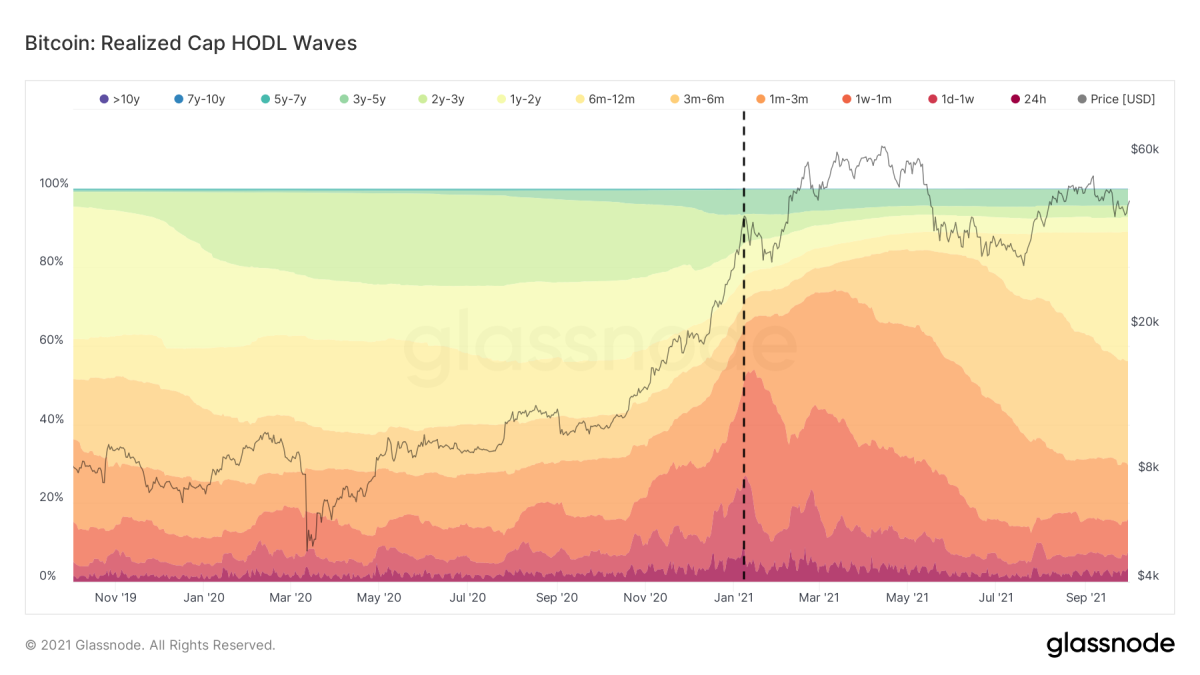

Il set UTXO di Bitcoin sta invecchiando

Oltre alle monete che vengono spostate (“spese”) sulla catena, è anche possibile guardare lo stato attuale di tutti gli UTXO esistenti. Questo è stato fatto per la prima volta da Dhruv Bansal, che ha diviso il set UTXO di Bitcoin in parentesi di età diverse, creando una metrica nota come Onde HODL. Questa metrica è stata successivamente modificata da @typerbole, che ha ponderato ogni onda HODL per il valore ciascuno di UTXO quando è stato spostato l’ultima volta sulla catena, creando le onde Realized Cap HODL che sono fondamentalmente una versione più espressiva della metrica originale.

Come si può vedere nella Figura 6, le onde HODL Realized Cap delle monete con un’età fino a un mese (colori rossi) ha avuto una tendenza al rialzo fino al massimo locale di gennaio, dopo di che sono state in costante declino. Ciò mostra che fino alla cima locale di gennaio, le monete più vecchie che in precedenza non erano state spese venivano spostate sulla catena, azzerando la loro durata di vita e permettendo alle bande dei colori più caldi nella Figura 6 che rappresentano monete relativamente giovani di gonfiarsi. Da gennaio, queste tendenze si sono notevolmente raffreddate, consentendo alle bande dei colori più freddi di ritirarsi, dimostrando che il set UTXO di Bitcoin sta invecchiando di nuovo in forma aggregata.

Figura 6: Onde HODL Cap realizzate (fonte)

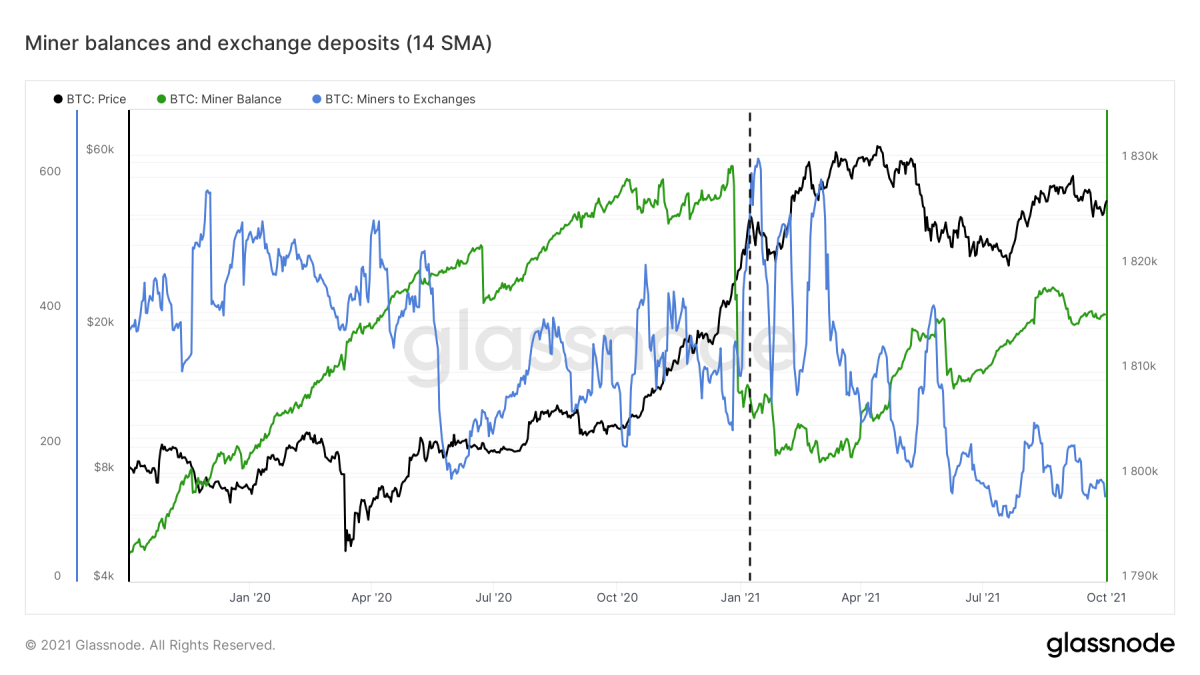

Diminuzione della pressione di vendita dei minatori

I dati on-chain consentono anche agli analisti esperti di stimare quali bitcoin sono nelle mani dei minatori. Per tutto il 2019 e il 2020, questi dati hanno mostrato che i saldi di bitcoin che erano considerati nei portafogli dei minatori hanno visto una tendenza al rialzo costante. Poco prima del massimo locale di gennaio, quei saldi sono diminuiti drasticamente (Figura 7, verde), a cui sono seguite quantità relativamente grandi di bitcoin inviate da quei portafogli dei minatori agli scambi (Figura 7, blu). Negli ultimi sei mesi, queste tendenze si sono entrambe invertite, suggerendo che la pressione di vendita dei minatori è di nuovo relativamente modesta, nonostante le dure repressioni cinesi sui minatori e il conseguente drastico calo del tasso di hash che abbiamo visto a maggio e giugno.

Figura 7: Il prezzo del bitcoin (nero), i saldi dei miner (verde) e scambiare depositi (blu) (fonte)

La capitolazione del 19 maggio come prossima svolta del mercato on-chain

La repressione cinese sul mining di Bitcoin e il tweet di Elon Musk in cui ha annunciato che Tesla avrebbe smesso di accettare bitcoin hanno avuto un’influenza significativa sul prezzo del bitcoin in i mesi successivi. Questi eventi hanno spaventato i nuovi partecipanti al mercato e posto fine alle condizioni di mercato surriscaldate. La situazione si è intensificata il 19 maggio, quando una cascata di lunghe liquidazioni ha introdotto la prima mossa di prezzo intraday di $ 10.000 di bitcoin che ha posto fine alla mania speculativa e ha segnato la successiva grande svolta nella struttura del mercato on-chain di bitcoin. Il mercato è stato liberato dalla sua eccessiva leva finanziaria e speculazione e le monete di queste”mani deboli”hanno iniziato a trasformarsi in mani forti.

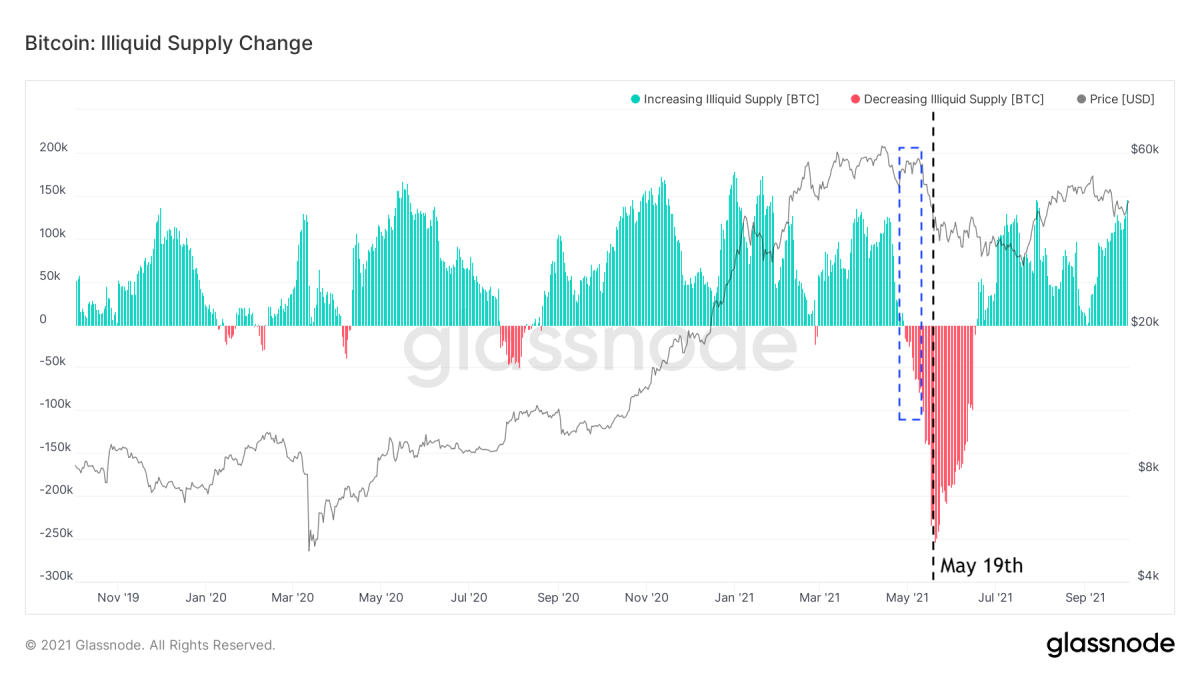

Dove la maggior parte delle metriche on-chain di cui abbiamo discusso prima forniva poco o nessun avvertimento di quello che stava per succedere, la metrica dell’offerta illiquida di Glassnode lo ha fatto. Applicando la medicina legale algoritmica sulla catena, Glassnode stima quali monete sono probabilmente nelle mani della stessa entità. Poiché la blockchain di Bitcoin è un registro distribuito in cui viene registrata ogni singola transazione bitcoin che sia mai stata effettuata, Glasnode può esaminare la cronologia delle spese di tali entità. Le entità che lanciano continuamente le loro monete (ad es. i trader attivi) sono etichettate come”altamente liquide”, quelle che lo fanno in un modo leggermente più rilassato sono etichettate come”liquide”e il gruppo rimanente che ha poca o nessuna storia di spostamento di monete accumulate è etichettato come”illiquido”.

La Figura 8 mostra la variazione netta di 30 giorni di tale offerta illiquida. Dopo il calo dagli attuali $ 65.000 ATH di fine aprile, è stata segnalata una significativa diminuzione dell’offerta illiquida, suggerendo che entità precedentemente illiquide stavano cercando liquidità di uscita durante il rimbalzo di inizio maggio. tweet il 12 maggio e le successive repressioni cinesi hanno poi messo benzina sul fuoco, esacerbando un significativo calo dei prezzi che si è concluso con un evento di capitolazione il 19 maggio, che ha avuto un’impronta a cascata simile a una lunga liquidazione come si vede nella Figura 1.

Figura 8: Il prezzo del bitcoin (nero) e Illiquid a 30 giorni Modifica fornitura ( fonte)

Che il 19 maggio ha venduto off ha segnato la capitolazione degli speculatori sui prezzi dei bitcoin a breve termine e ha svuotato il mercato dalla sua leva finanziaria in eccesso.

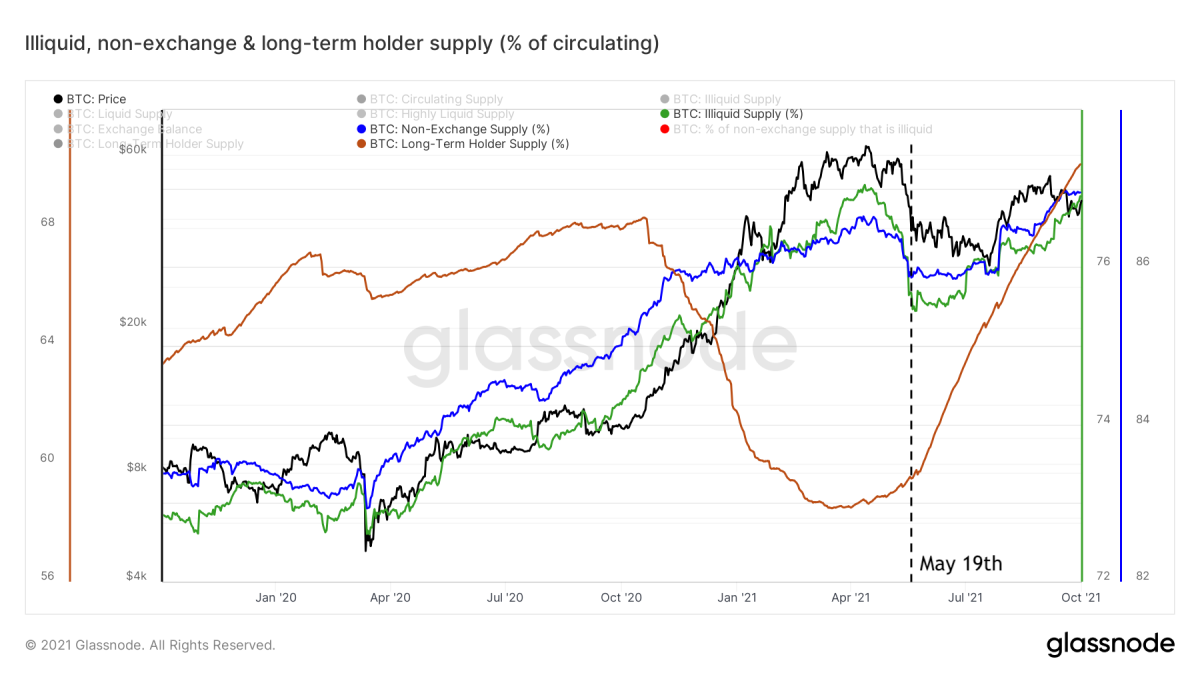

Dinamiche favorevoli all’offerta di Bitcoin dal 19 maggio

La grande quantità di monete precedentemente illiquide che sono state lanciate sul mercato è stata gradualmente accumulata da investitori più convinti con una preferenza temporale inferiore. È nata una zona di riaccumulo. Dall’evento di capitolazione del 19 maggio, le percentuali di tutta l’offerta di bitcoin in circolazione che non sono detenute non sugli scambi (Figura 9, blu) e che sono illiquide (verde) o fanno parte dell’offerta LTH (rosso) sono tutte in trend rialzista.

Figura 9: Il prezzo del bitcoin (nero ) e le percentuali della fornitura circolante che non sono in borsa (blu), etichettate come illiquide (verde) ed etichettate Long-Term Holders (rosso) (fonte)

Con un mercato liberato dagli speculatori e un’eccessiva leva finanziaria, queste dinamiche di fornitura on-chain sottostanti sono le rimanendo elefante nella stanza quando si tratta di stimare dove si muoverà il prezzo del bitcoin.

È importante rendersi conto che le tendenze di queste metriche possono improvvisamente capovolgersi e dipingere un quadro molto diverso, come abbiamo visto durante il selloff di metà maggio. Pertanto, non è possibile prevedere necessariamente i futuri movimenti dei prezzi del bitcoin sulla base di queste tendenze storiche.

Tuttavia, i dati on-chain sono attualmente molto chiari nel dirci che i partecipanti al mercato esperti stanno complessivamente non cercando di vendere nell’attuale contesto di mercato. Se queste tendenze continuano, significa che una parte crescente dell’offerta di bitcoin è detenuta da investitori con mani relativamente forti. A causa dell’offerta anelastica di Bitcoin, ciò significa che se la domanda di bitcoin aumenta di nuovo, sarà sempre più difficile acquistare bitcoin ai prezzi correnti, poiché solo un gruppo limitato di possessori attuali sta cercando di vendere. Questo è noto come shock di rifornimento.

Se si sta effettivamente formando un tale shock di rifornimento, è un po’come tenere un pallone da spiaggia sott’acqua mentre viene gonfiato. Puoi tenere la palla sott’acqua per un po’, ma se scivoli solo per un momento o se la palla è gonfiata al punto da non poterla più tenere, la palla schizza fuori dall’acqua. Il tempo dovrà dire se le attuali tendenze sulla catena sono davvero indicative del pallone da spiaggia bitcoin attualmente gonfiato mentre è tenuto sott’acqua, dove vengono acquistati tutti i tuffi a questo punto-o se un cambiamento di contesto sgonfierà (temporaneamente) il palla e abbassare il suo potenziale di spinta.

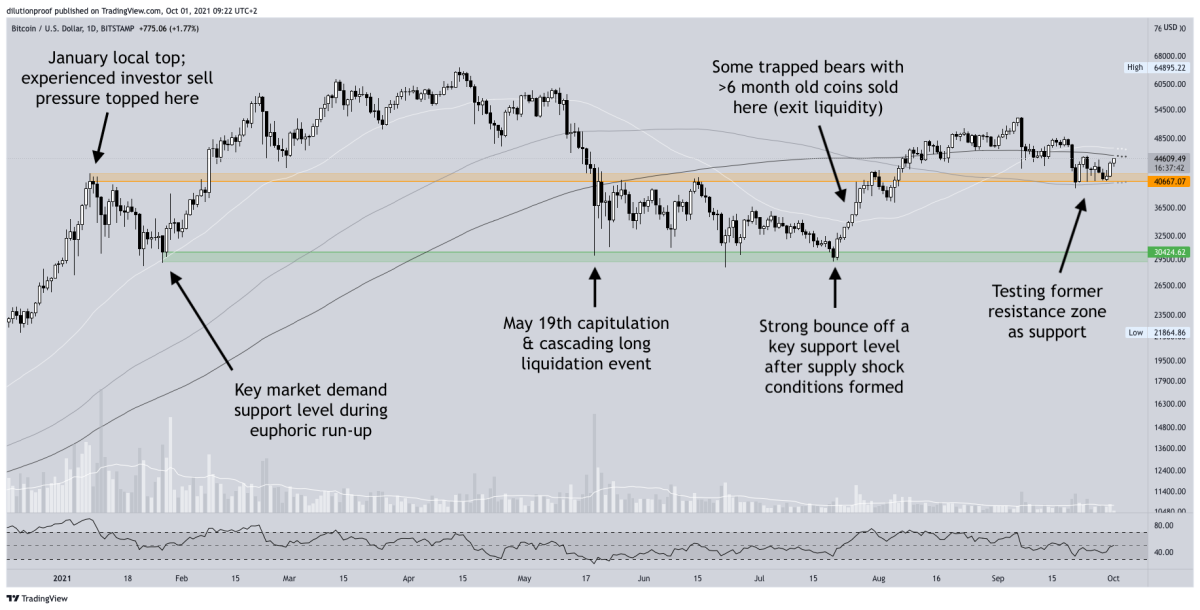

Prezzi massimi locali di gennaio che fissano un prezzo minimo tecnico

Come accennato in precedenza, i livelli di prezzo del bitcoin relativi al massimo locale di gennaio e la sua correzione hanno fornito un supporto chiave e livelli di resistenza durante la recente flessione del mercato (Figura 10). La capitolazione del 19 maggio e l’evento di lunga liquidazione a cascata sono rimbalzati esattamente sul livello dei prezzi in cui il mercato dei bitcoin ha trovato supporto (~ $ 30k) dopo il suo pullback dal top locale di gennaio. I livelli di prezzo dell’attuale top ten locale di gennaio (~ $ 40k) hanno fornito una chiara zona di resistenza durante i successivi rimbalzi di sollievo.

Dopo che si è formata una stretta dell’offerta tra l’evento di capitolazione del 19 maggio e la metà-Luglio e alcuni dei rimanenti orsi intrappolati sono usciti dalle loro posizioni durante il rimbalzo di fine luglio (di cui abbiamo discusso nella Figura 5), la zona di resistenza massima locale di $ 40.000 di gennaio viene ora testata per il supporto.

Figura 10: Il prezzo del bitcoin su Bitstamp e le zone che riflettono il top (arancione ) e fondo (verde) del fondo locale di gennaio (fonte)

Avere abbastanza speculatori STH con mani deboli e LTH che volevano vendere al di sotto della zona di resistenza chiave di $ 40.000 lo hanno fatto affinché questo livello fornisca ora una zona di supporto chiave?

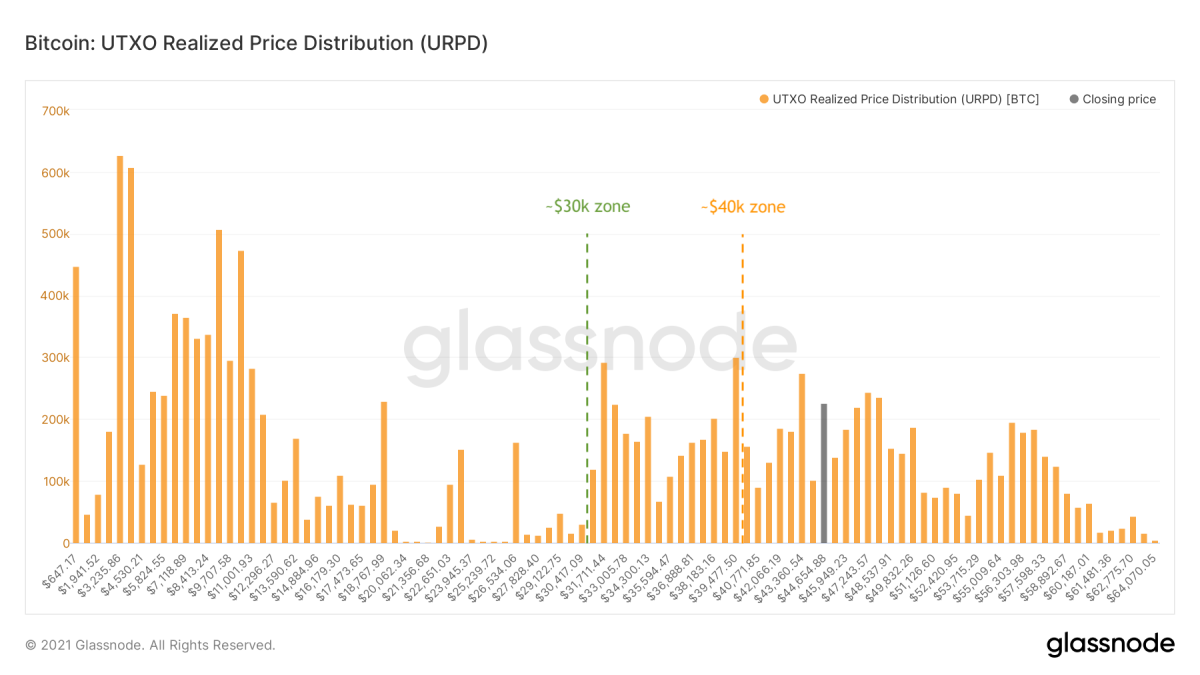

La Figura 11 mostra la quantità di bitcoin tha t è stato spostato sulla catena ad ogni livello di prezzo. Possiamo vedere che molte monete si sono spostate intorno ai livelli di prezzo di $ 30.000 e $ 40.000, fornendo ulteriori prove all’affermazione che queste zone sono livelli potenzialmente importanti da tenere d’occhio.

Figura 11: Output delle transazioni non realizzate di Bitcoin (UTXO) Distribuzione realizzata (URPD) (fonte)

Potenziali minacce macroeconomiche

Come menzionato diversi volte in questa colonna, mentre le tendenze sulla catena descritte sembrano essere piuttosto forti, possono spostare la prospettiva a medio e lungo termine per il prezzo del bitcoin. Le attuali incertezze nell’ambiente macroeconomico generale potrebbero fornire una causa diretta per ciò.

Da giugno, la Federal Reserve statunitense ha iniziato a menzionare che stanno considerando, ad un certo punto in futuro, di spegnere parte del loro denaro macchine da stampa. Alcuni investitori credono che non saranno in grado di farlo senza creare scompiglio nell’economia, ma l’aumento dell’indice valutario del dollaro (Figura 12, rosso/verde) da allora suggerisce che altri hanno iniziato ad adottare una mentalità”risk off”. Le incertezze più recenti relative a Evergrande, il colosso immobiliare cinese che potrebbe essere sull’orlo della bancarotta, hanno causato ancora più incertezze nei mercati azionari, aumentando la rotazione del denaro dalle azioni in contanti.

Figura 12: L’indice S&P500 (SPX; nero/bianco) e il dollaro statunitense ( DXY, rosso/verde) (fonte)

Se le circostanze macroeconomiche lo fanno peggiorare durante il prossimo periodo e i mercati finanziari più ampi vanno sempre più”rischiando”, causando un selloff di azioni, è probabile che il prezzo del bitcoin diminuirà di pari passo. Se ciò accade, sarà molto interessante osservare fino a che punto le tendenze on-chain descritte in questo articolo rimangono intatte, causando un rapido acquisto di eventuali cali di prezzo di bitcoin. O, al contrario, se gli investitori di mercato esperti inizieranno effettivamente ad uscire dalle loro posizioni, potenzialmente determinando un mercato ribassista bitcoin più significativo.

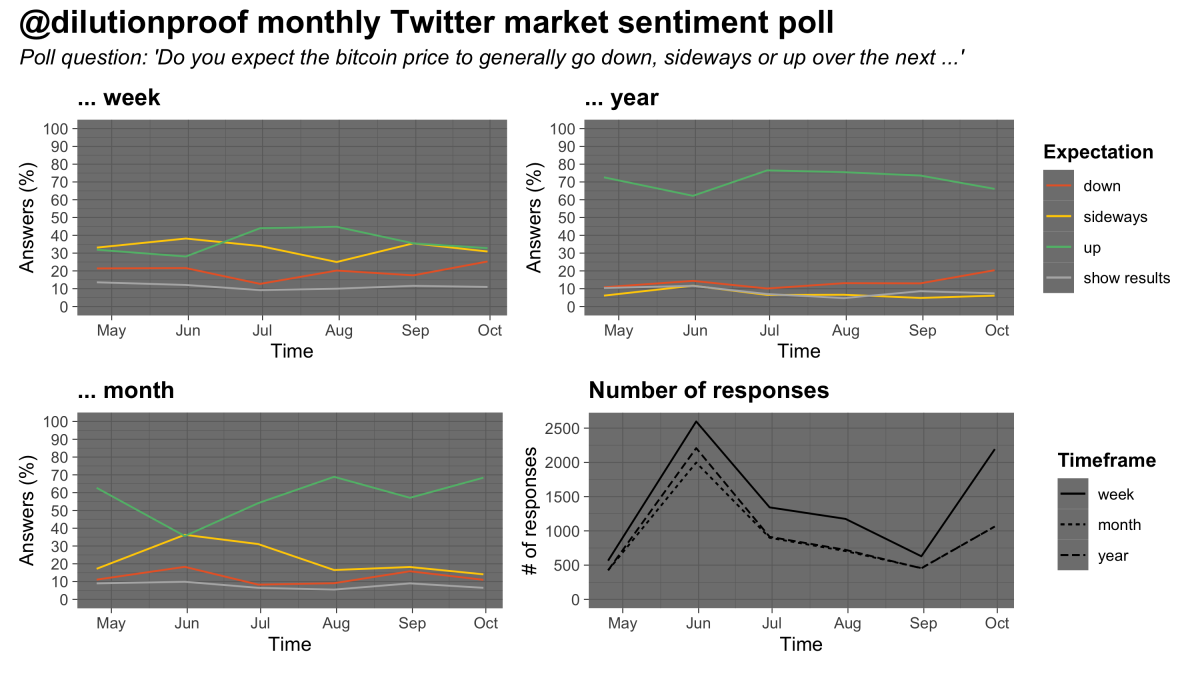

Sentimento del mercato attuale

Tengo un sondaggio mensile sul sentimento del mercato bitcoin su Twitter. Sebbene i risultati di tali sondaggi debbano sempre essere interpretati con le pinze a causa del bias di selezione, il sondaggio di questo mese suggerisce che una parte del mercato ha ancora grandi aspettative per l’andamento del prezzo del bitcoin nel prossimo anno (Figura 13).

Figura 13: Risultati di un sentiment di mercato mensile sondaggio su Twitter (fonte)

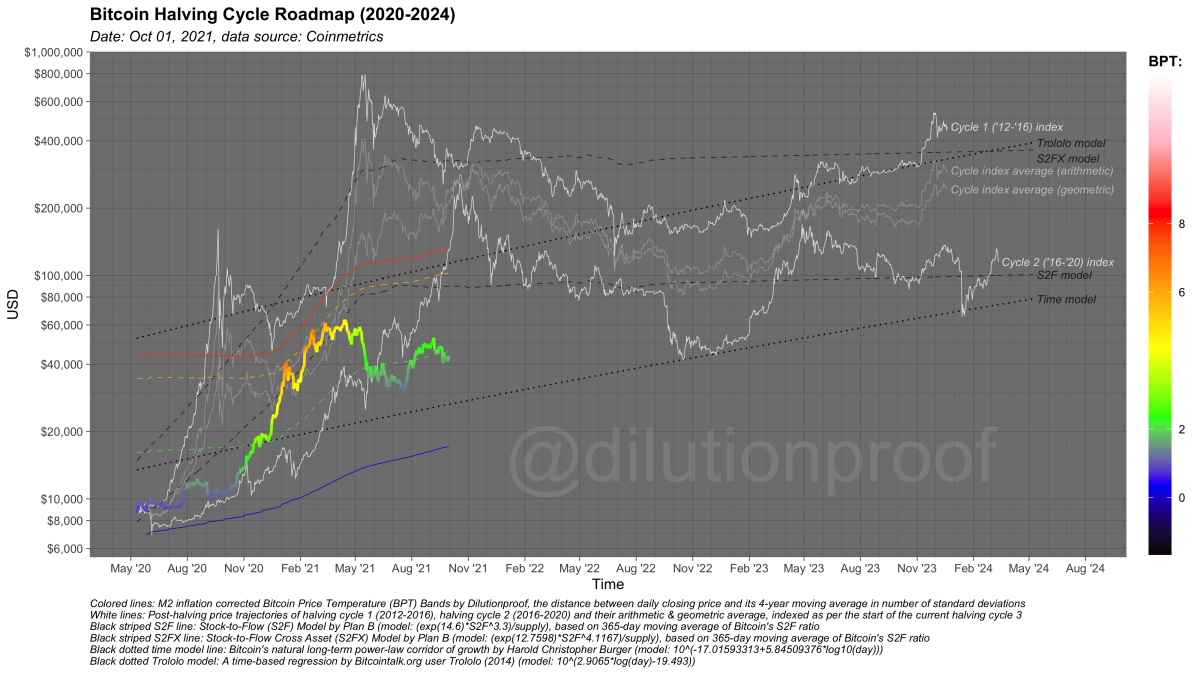

Tabella di marcia del ciclo dimezzato

Come sempre, mi piace concludere questa edizione di Cycling On-Chain esaminando la tabella di marcia del ciclo di dimezzamento di Bitcoin per il 2020-2024 (Figura 14). Questo grafico visualizza il prezzo corrente del bitcoin, sovrapposto al BPT di cui abbiamo discusso sopra e con estrapolazioni di prezzo basate su due modelli basati sul tempo (linee nere tratteggiate) — Stock-to-Flow (S2F) e Stock-to-Flow Cross Asset (S2FX) (linee nere a strisce) — e gli indici dei cicli per i cicli 1 e 2 (linee bianche) e le loro medie geometriche e aritmetiche (linee grigie). Tutti questi modelli hanno i loro limiti statistici, ma insieme ci danno una stima approssimativa di ciò che potrebbe accadere per il prezzo del bitcoin se la storia tornasse a fare rima ancora una volta.

Figura 14: La tabella di marcia del ciclo di dimezzamento di Bitcoin

Edizioni precedenti di Cycling On-Chain:

Disclaimer: questa colonna è stata scritta solo per scopi educativi, informativi e di intrattenimento e non deve essere presa come consiglio di investimento.

Questo è un guest post di Dilution-proof. Le opinioni espresse sono del tutto personali e non riflettono necessariamente quelle di BTC, Inc. o Bitcoin Magazine.