“Fed Watch” er en makropodcast, tro mot bitcoins opprørernatur. I hver episode stiller vi spørsmål ved mainstream-og Bitcoin-narrativer ved å undersøke aktuelle hendelser i makro fra hele verden, med vekt på sentralbanker og valutaer.

Se denne episoden på YouTube eller Rumble

Lytt til episoden her:

I denne episoden dekker CK og jeg Jerome Powell og FOMCs politiske beslutning i dybden, og analyserer uttalelser fra Federal Reserve , Powell og andre økonomiske eksperter. Deretter går vi til diagrammer, starter med bitcoin og dollar, og går deretter videre til statskassekurser. Til slutt diskuterer vi dieselmangelen som brygger på østkysten av USA.

Federal Reserve FOMC øker prisene igjen

CK og jeg er enig i at viktighetsnivået til Federal Reserve og FOMC-politiske beslutninger til markedet er et tegn på en svært usunn økonomi, der sentralbankbeslutninger er det eneste spillet i byen.

Fed hevet renten med 75 basispunkter (bps) til en ny Fed Funds målområde på 3,75 % til 4 %. Dette var ingen overraskelse. Markedet hadde spådd at Fed ikke skulle svinge bort fra kursen i dette møtet, til tross for de globale likviditetsbekymringene som dukket opp i det finansielle systemet.

Sentralbanken opprettholdt sin politikkbane, men erklæringen inneholdt en viss oppmykning av deres haukiske tone. Setningen som hopper ut er følgende:

“Ved å bestemme tempoet for fremtidige økninger i målområdet, vil komiteen ta hensyn til den kumulative innstrammingen av pengepolitikken, etterslepet med hvilke pengepolitikken politikk påvirker økonomisk aktivitet og inflasjon, og økonomisk og finansiell utvikling.»

«Kumulativ» er ordet folk fokuserer på. Hva betyr”kumulativ”i denne sammenhengen?

Fed plasserer sine møte-til-møte-beslutninger innenfor et bredere omfang av deres innstrammingsprogram som helhet siden mars 2022, i tillegg til å vurdere deres globalt viktige rolle. Begrunnelsen Powell skildrer i pressekonferansen som fulgte er blandet. De ønsker å plassere sine beslutninger innenfor et helt program, men ønsker også å være dataavhengige på møte-til-møte-basis.

Samlet sett tror jeg at hensikten deres er å skape usikkerhet. Usikkerhet er nøkkelen på slutten av en tursyklus. Federal Reserves intensjon er å forårsake en økonomisk nedgang for å få etterspørselen ned for å være i tråd med tilbudet, men de kan ikke gjøre det hvis markedet går foran slutten av tursyklusen.

Det er akkurat det vi har sett de siste månedene. Jeg er sikker på at Powell har blandede følelser om at aksjemarkedet forblir motstandsdyktig mot fotturene deres, med S&P 500 over der den var på tidspunktet for stigningen i junimøtet. Det var tre møter med 75 bps stigninger, i går ble det fire, og likevel var aksjemarkedet høyere. Han ønsker en «myk landing» – for å nå sine politiske mål uten store skader på økonomien – men samtidig er målet å skade økonomien. Det er et selvmotsigende stramt bånd de prøver å gå.

Intensjonene med de siste stigningene i innstramningsprogrammet kan ikke oppnås hvis markedet går foran deres nedbremsing, pausen og deretter den eventuelle reverseringen. Det er her den målrettede usikkerheten kommer inn. Hvis Fed kan sende blandede meldinger og holde markedet usikkert, kan effekten av de siste stigningene deres bli mer betydelige.

Charts

The diagrammer på Fed Day beveget seg raskt. Jeg utsatte å ta øyeblikksbilder til 30 minutter etter Feds kunngjøring, men de blandede meldingene fra Powell fikk dem til å svinge vilt. Jeg vil ikke legge dem ut her fordi de allerede er utdaterte, men du kan se dem på slide-deck for denne episoden.

Den første reaksjonen var konsekvent over hele linja. Markets tok den skriftlige uttalelsen, inkludert det nye språket om kumulative effekter, som en dueaktig omdreiningspunkt. Bitcoin steg sammen med aksjer og dollaren gikk ned.

Men så snart Powell begynte å svare på spørsmål på pressekonferansen, og med hans blandede meldinger beskrevet ovenfor, snudde markedene. Bitcoin og aksjer på vei ned, dollaren opp.

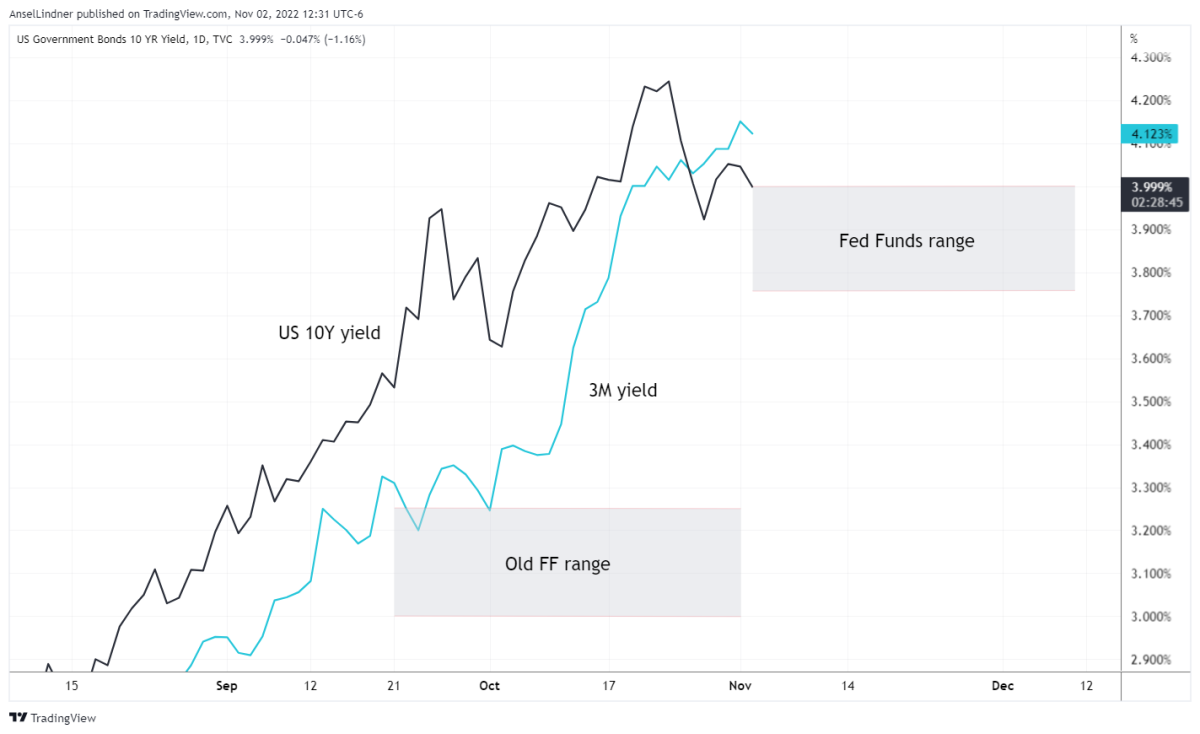

Det ene diagrammet jeg vil inkludere i dette følgeinnlegget til podcasten er det over tremåneders og ti års statskasserenter som viser den viktigste inversjonen i kurve.

3-måned og 10-års statspapirer, i forhold til Fed Funds-målområdet

Det du kan legge merke til på dette diagrammet er at 3-månedersavkastningen går høyere enn 10-årsavkastningen. Dessuten er 10-årsavkastningen veldig nær å være innenfor Fed Funds-målområdet.

Det jeg har sagt i flere måneder er at Fed vil fortsette å øke renten til markedet tvinger dem til å stoppe.. Den kraften som markedet bruker vil vise seg ettersom langsiktige renter rett og slett ikke adlyder Fed lenger og går lavere, slik vi kan se med 10-årsrenten her.

Fed er riktignok”dataavhengig. ” De forteller oss at de er tilhengere, men hvis du vil vite hvor Fed går, er alt du trenger å gjøre å se på avkastningen. Hvis statlige sikkerhetsavkastninger begynner å gå nedover i Fed Funds-målområdet, vil deres valg ved neste møte være: heve rentene igjen og miste tilliten til at de har kontroll over hva som helst, eller ta en pause, eller til og med foreta en”midtsyklusjustering”og senke dem. Powell har gjort det han kaller en midtsyklusjustering før. Tilbake i 2019 ble det første rentekuttet i juli bagatellisert som nettopp et slikt trekk. Selvfølgelig ble det deretter fulgt av massive kutt i de påfølgende månedene.

Dieselmangel

Det er andre ting som skjer i økonomien enn Federal Reserve. Det er bekymring for dieselmangel i USA. Rapporter flyr om at det bare er et par uker igjen med diesel på lager, og med vinteren kommer etterspørselen etter diesel og fyringsolje til å øke.

Til dekk denne historien, leste jeg fra en flott artikkel av Tsvetana Paraskova. Hun dekker mangelen og årsakene bak den i detalj.

Kort sagt, USAs raffinerikapasitet er nede på grunn av at noen anlegg har gått over til å lage biodrivstoff, og importen vår fra Russland er ikke-eksisterende på grunn av vanvittige sanksjoner.

På showet blir vi avsporet fordi jeg personlig ikke er så bekymret for dieselmangelen. Det vil forårsake litt smerte, men løsningen er gjennom den smerten. Høyere priser vil føre til at en av to ting oppstår – eller begge deler: høyere priser vil stimulere til mer produksjon eller høyere priser vil føre til politiske endringer for å tillate høyere produksjon.

Det er en nesten universell frykt for høyere priser og de blir demonisert som”inflasjon”ved hver sving. Selvfølgelig er høye priser ikke dårlige hvis du er en produsent. De er ikke dårlige generelt heller. Prisene skal være nøytrale og gi deg informasjon om økonomien. De eneste prisendringene som er netto negative er de som skyldes endringer i pengemengden. Siden vår nåværende økonomiske tilstand ikke skyldes pengetrykking, men i stedet forsyningskriser og dårlig regjeringspolitikk, er prisøkningene nødvendige for å fikse problemene i dag.

Dette er et gjesteinnlegg av Ansel Lindner. Meningene som uttrykkes er helt deres egne og reflekterer ikke nødvendigvis meningene til BTC Inc. eller Bitcoin Magazine.