Margarita Groisman lulus dari Institut Teknologi Georgia dengan ijazah dalam kejuruteraan industri dan analitik.

(Sumber)

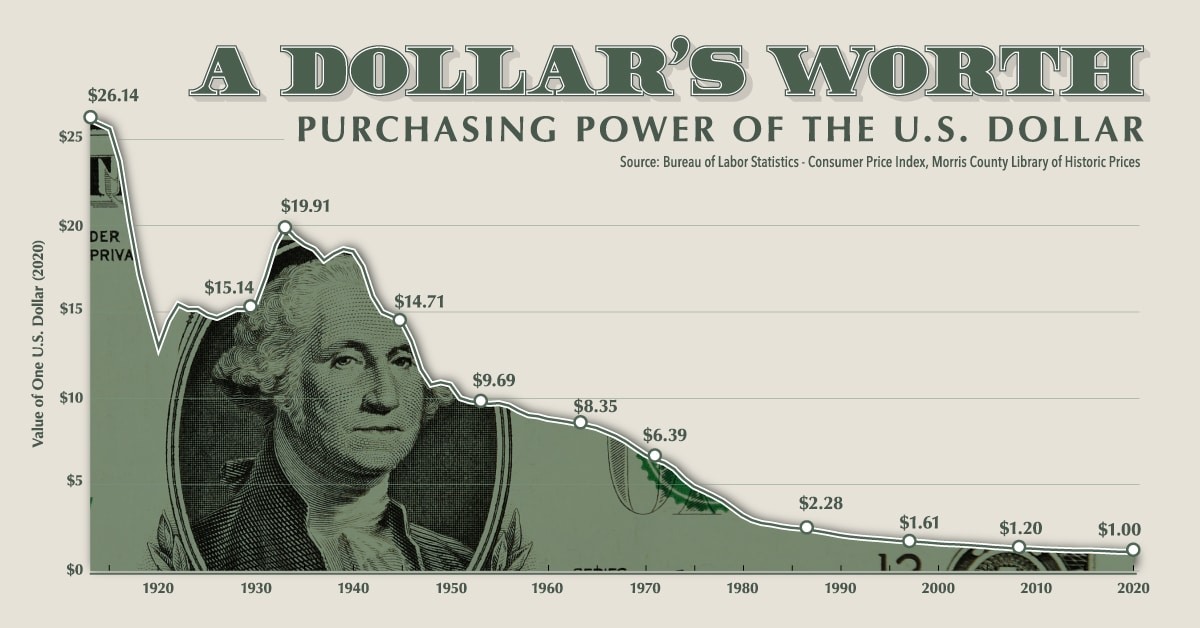

Sejak kemunculan kapitalisme moden pada awal abad ke-19, banyak masyarakat telah menyaksikan peningkatan mendadak dalam kekayaan dan akses kepada barangan murah — dengan parti itu akan berakhir beberapa tahun kemudian dengan sejenis penyusunan semula besar yang dicetuskan oleh peristiwa besar dunia, seperti wabak atau perang. Kami melihat corak ini berulang lagi dan lagi: kitaran pinjaman, hutang dan sistem kewangan pertumbuhan tinggi; maka apa yang kini kita panggil di Amerika sebagai”pembetulan pasaran.”Kitaran ini dijelaskan dengan terbaik dalam”Cara Mesin Ekonomi Berfungsi.” Ray Dalio Artikel ini bertujuan untuk memeriksa sama ada sistem monetari baharu yang disokong oleh bitcoin boleh menangani isu hutang sistematik kami yang terbina dalam sistem monetari.

Terdapat banyak contoh dalam sejarah untuk menggambarkan masalah jangka panjang dengan menggunakan hutang dan pencetakan wang untuk menyelesaikannya krisis kewangan. inflasi Jepun selepas Perang Dunia II disebabkan oleh pencetakan pengewangan hutang fiskal, krisis hutang zon euro dan yang nampaknya bermula di China, bermula dengan krisis Evergrande dan sebenar harga pasaran estet runtuh dan malangnya, banyak lagi kes.

Memahami Pergantungan Perbankan Pada Kredit

Masalah asasnya ialah kredit — menggunakan wang yang anda belum ada lagi untuk membeli sesuatu anda tidak mampu secara tunai. Kita semua mungkin akan menanggung sejumlah besar hutang suatu hari nanti, sama ada mengambil gadai janji untuk membiayai rumah, mengambil hutang untuk pembelian seperti kereta, pengalaman seperti kolej, dan sebagainya. Banyak perniagaan juga menggunakan jumlah hutang yang besar untuk menjalankan perniagaan harian mereka.

Apabila bank memberi anda pinjaman untuk mana-mana tujuan ini, ia menganggap anda sebagai”layak kredit”, atau menganggap anda bahawa terdapat kemungkinan besar pendapatan dan aset masa depan anda digabungkan dengan rekod sejarah pembayaran anda akan mencukupi untuk menampung kos semasa pembelian anda serta faedah, jadi bank meminjamkan anda baki wang yang diperlukan untuk membeli item tersebut dengan-mempersetujui kadar faedah dan struktur pembayaran balik.

Tetapi dari manakah bank mendapat semua wang tunai itu untuk pembelian besar anda atau aktiviti perniagaan? Bank tidak mengeluarkan barangan atau produk dan oleh itu menjana tunai tambahan daripada aktiviti produktif ini. Sebaliknya, mereka juga meminjam wang tunai ini (daripada pemberi pinjaman mereka yang memilih untuk meletakkan simpanan dan wang tunai tambahan mereka di bank). Kepada pemberi pinjaman ini, mungkin merasakan seolah-olah wang ini sedia ada untuk mereka keluarkan pada bila-bila masa. Realitinya ialah bank itu telah lama meminjamkannya, dan mengenakan yuran faedah dengan ketara lebih daripada faedah yang mereka bayar kepada deposit tunai, supaya mereka boleh mendapat keuntungan daripada perbezaan itu. Tambahan pula, bank sebenarnya meminjamkan lebih banyak daripada pemberi pinjaman memberi mereka janji menggunakan keuntungan masa depan mereka untuk membayar balik pemberi pinjaman mereka. Selepas pengeluaran penyimpan, mereka hanya bergerak di sekitar deposit tunai orang lain untuk memastikan anda boleh membayar pembelian anda dengan segera. Ini jelas merupakan penyederhanaan perakaunan yang berlebihan, tetapi pada asasnya itulah yang berlaku.

Perbankan Rizab Pecahan: Skim Ponzi Terbesar di Dunia?

“Madoff dan Skim Piramid” (Sumber)

Selamat datang ke perbankan rizab pecahan. Realiti sistem pengganda wang ialah secara purata, bank meminjamkan sepuluh kali ganda lebih tunai daripada mereka sebenarnya telah mendepositkan, dan setiap pinjaman berkesan mencipta wang daripada udara tipis pada apa yang hanya janji untuk membayarnya. Selalunya terlupa bahawa pinjaman persendirian inilah yang sebenarnya mencipta wang baru. Wang baru ini dipanggil”kredit”dan bergantung pada andaian bahawa hanya peratusan yang sangat kecil daripada pendeposit mereka yang akan mengeluarkan wang tunai mereka pada satu-satu masa, dan bank akan menerima semua pinjaman mereka dengan faedah. Jika hanya lebih daripada 10% daripada pendeposit cuba mengeluarkan wang mereka sekaligus —sebagai contoh, sesuatu yang mendorong pengguna ketakutan dan pengeluaran atau kemelesetan menyebabkan mereka yang mempunyai pinjaman tidak dapat membayarnya — maka bank gagal atau perlu diikat jamin keluar.

Kedua-dua senario ini telah berlaku berkali-kali dalam kebanyakan masyarakat yang bergantung pada sistem berasaskan kredit, walaupun mungkin berguna untuk melihat beberapa contoh khusus dan keputusannya.

Sistem ini pada asasnya mempunyai kegagalan terbina dalam. Pada satu ketika, terdapat kitaran deflasi yang dijamin di mana hutang mesti dibayar balik.

Masyarakat Membayar Pinjaman Berisiko Bank

Terdapat banyak perkara yang perlu dibincangkan dari segi bagaimana bank pusat cuba menghentikan kitaran deflasi ini dengan mengurangkan kos untuk perniagaan meminjam wang dan menambah wang yang baru dicetak ke dalam sistem. Pada asasnya, penyelesaian jangka pendek seperti ini tidak boleh berfungsi kerana wang tidak boleh dicetak tanpa kehilangan nilainya. Apabila kita menambah wang baharu kepada sistem, hasil asasnya ialah kita memindahkan kekayaan setiap individu dalam masyarakat itu kepada bank yang mengalami pendarahan dengan mengurangkan kuasa perbelanjaan seluruh masyarakat. Pada asasnya, itulah yang berlaku semasa inflasi: Semua orang, termasuk mereka yang asalnya tidak terlibat dalam urus niaga kredit ini, menjadi lebih miskin dan perlu membayar balik semua kredit sedia ada dalam sistem.

Masalah yang lebih asas telah dibina.-dalam andaian pertumbuhan. Untuk sistem ini berfungsi, mesti ada lebih ramai pelajar yang sanggup membayar kos kolej yang semakin meningkat, lebih ramai orang yang ingin mendeposit dan mendapatkan pinjaman, lebih ramai pembeli rumah, lebih banyak penciptaan aset dan peningkatan produktif yang berterusan. Skim pertumbuhan seperti ini tidak berfungsi kerana akhirnya wang itu berhenti datang dan individu tidak mempunyai kuasa untuk memindahkan secara berkesan kuasa perbelanjaan penduduk untuk membayar hutang ini seperti yang dilakukan oleh bank.

Sistem kredit telah membawa banyak masyarakat dan individu ke dalam kemakmuran. Walau bagaimanapun, setiap masyarakat yang telah melihat penjanaan kekayaan jangka panjang yang sebenar telah melihat bahawa ia datang melalui penciptaan barangan, alatan, teknologi dan perkhidmatan yang inovatif. Ini adalah satu-satunya cara untuk mencipta kekayaan jangka panjang yang sebenar dan membawa pertumbuhan. Apabila kita mencipta produk yang baharu, berguna dan inovatif yang orang mahu beli kerana ia meningkatkan kehidupan mereka, kita secara kolektif menjadi lebih kaya sebagai sebuah masyarakat. Apabila syarikat baharu mencari cara untuk menjadikan barangan yang kita suka lebih murah, kita secara kolektif menjadi lebih kaya sebagai sebuah masyarakat. Apabila syarikat mencipta pengalaman dan perkhidmatan yang menakjubkan seperti membuat transaksi kewangan dengan segera dan mudah, kita secara kolektif menjadi lebih kaya sebagai sebuah masyarakat. Apabila kita cuba mencipta kekayaan dan industri besar-besaran yang bergantung pada penggunaan kredit untuk bertaruh pada aset berisiko, membuat perdagangan pasaran dan membuat pembelian di luar kemampuan semasa kita, maka masyarakat menjadi terbantut atau meletakkan dirinya pada trajektori ke arah penurunan.

Adakah mungkin untuk bergerak ke arah sistem dengan tinjauan fokus jangka panjang dengan pertumbuhan yang lebih perlahan tetapi stabil tanpa kesakitan kitaran deflasi yang melampau? Pertama, kredit yang melampau dan berisiko perlu dihapuskan yang bermakna pertumbuhan jangka pendek yang lebih perlahan dan kurang. Seterusnya, pencetak tunai kami yang tidak berkesudahan perlu ditamatkan yang akan membawa kepada kesakitan yang melampau dalam beberapa bidang ekonomi.

Bolehkah Bitcoin Menangani Isu Ini?

Ada yang mengatakan bahawa bitcoin adalah penyelesaian kepada masalah ini. Jika kita berpindah ke dunia di mana bitcoin bukan sekadar bentuk komoditi atau kelas aset yang baharu, tetapi sebenarnya asas kepada struktur kewangan yang baru terdesentralisasi, peralihan ini boleh menjadi peluang untuk membina semula sistem kami untuk menyokong pertumbuhan dan pengakhiran jangka panjang. ketagihan kami kepada kredit mudah.

Bitcoin terhad kepada 21 juta syiling. Sebaik sahaja kita mencapai bitcoin maksimum dalam edaran, tiada lagi yang boleh dibuat. Ini bermakna bahawa mereka yang memiliki bitcoin tidak boleh mengambil kekayaan mereka daripada penciptaan mudah bitcoin baharu. Walau bagaimanapun, melihat amalan pinjaman dan kredit mata wang kripto dan protokol lain, ia kelihatan mencerminkan amalan sistem semasa kami, tetapi dengan lebih banyak risiko. Dalam sistem monetari yang baru didesentralisasi, kita mesti memastikan kita mengehadkan amalan pinjaman berleverage tinggi dan rizab pecahan dan membina protokol baharu ini ke dalam protokol pertukaran itu sendiri. Jika tidak, tidak akan ada perubahan daripada isu sekitar kitaran kredit dan deflasi seperti yang kita ada sekarang.

Mata Wang Kripto Mengikuti Laluan Yang Sama Seperti Perbankan Tradisional

Ia adalah perniagaan yang sangat baik untuk meminjamkan wang dan menjamin pulangan, dan terdapat banyak syarikat dalam ekosistem mata wang kripto yang membuat produk mereka sendiri di sekitar kredit yang sangat berisiko.

Brendan Greeley menulis hujah yang meyakinkan bahawa pinjaman tidak boleh dihentikan hanya dengan menukar kepada mata wang kripto dalam eseinya “Bitcoin Tidak Dapat Menggantikan Bank:”

“Mencipta wang kredit baharu ialah perniagaan yang bagus, itulah sebabnya, abad demi abad, orang ramai telah menemui cara baru untuk membuat pinjaman. Sejarawan A.S. Rebecca Spang menegaskan dalam bukunya’Stuff and Money in the French Revolution’bahawa monarki di Perancis pra-revolusi, untuk mengatasi undang-undang riba, mengambil bayaran sekaligus daripada pelabur dan membayarnya semula dalam sewa seumur hidup. Di Amerika abad ke-21, bank bayangan berpura-pura mereka bukan bank untuk mengelakkan peraturan. Pinjaman berlaku. Anda tidak boleh berhenti memberi pinjaman. Anda tidak boleh menghentikannya dengan pengkomputeran teragih, atau dengan kepentingan kepada hati. Keuntungannya terlalu baik.”

Kami melihat perkara ini berlaku baru-baru ini dengan Celsius juga, yang merupakan produk pinjaman yang memberi hasil tinggi yang pada asasnya melakukan perkara yang dilakukan oleh bank tetapi pada tahap yang lebih melampau dengan meminjamkan lebih banyak mata wang kripto daripada yang sebenarnya dengan andaian bahawa tidak akan ada sejumlah besar pengeluaran sekaligus. Apabila sejumlah besar pengeluaran berlaku, Celsius terpaksa menghentikannya kerana ia tidak mencukupi untuk penyimpannya.

Jadi, walaupun mencipta mata wang bekalan terhad yang ditetapkan mungkin merupakan langkah pertama yang penting, ia tidak sebenarnya menyelesaikan masalah yang lebih asas, ia hanya memotong anestetik semasa. Langkah seterusnya ke arah membina sistem sekitar pertumbuhan jangka panjang dan stabil, dengan mengandaikan penggunaan pertukaran pada masa hadapan, adalah menyeragamkan dan mengawal selia penggunaan kredit untuk pembelian.

Sander van der Hoog menyediakan pecahan yang sangat berguna di sekeliling this in his work “The Limits to Credit Growth: Mitigation Policies And Macroprudential Regulations To Foster Macrofinancial Stability And Sustainable Debt?” Di dalamnya, beliau menerangkan perbezaan antara dua gelombang kredit:”gelombang kredit’utama’untuk membiayai inovasi dan’gelombang kedua’kredit untuk membiayai penggunaan, pelaburan berlebihan dan spekulasi.”

“Sebab untuk keputusan yang agak intuitif ini adalah kerana ketiadaan keperluan kecairan yang ketat akan berlaku episod berulang buih kredit. Oleh itu, hasil generik analisis kami nampaknya peraturan yang lebih ketat mengenai pembekalan kecairan kepada firma yang sudah mempunyai leverage yang tinggi adalah keperluan yang diperlukan untuk menghalang buih kredit daripada berlaku berulang kali.”

Sempadan yang jelas dan peraturan kredit khusus yang perlu dilaksanakan adalah di luar skop kerja ini, tetapi peraturan kredit mesti dilaksanakan jika terdapat sebarang harapan untuk pertumbuhan yang mampan.

Walaupun kerja van der Hoog adalah tempat yang baik untuk mula mempertimbangkan peraturan kredit yang lebih ketat, nampaknya jelas bahawa kredit biasa adalah bahagian penting dalam pertumbuhan dan berkemungkinan mendapat kesan positif jika dikawal dengan betul; dan kredit tidak normal mesti sangat terhad dengan pengecualian untuk keadaan terhad dalam dunia yang dijalankan pada bitcoin.

Memandangkan kita nampaknya beransur-ansur beralih kepada sistem mata wang baharu, kita mesti memastikan bahawa kita tidak mengambil langkah kita. tabiat lama yang tidak sihat dan hanya menukarnya kepada format baharu. Kita mesti mempunyai peraturan kredit penstabilan terbina dalam terus ke dalam sistem, atau ia akan menjadi terlalu sukar dan menyakitkan untuk beralih daripada pergantungan kepada wang tunai mudah — seperti sekarang. Sama ada ini dibina ke dalam teknologi itu sendiri atau dalam lapisan peraturan masih belum jelas dan harus menjadi topik perbincangan yang lebih ketara.

Nampaknya kita telah menerima dengan mudah bahawa kemelesetan dan krisis ekonomi hanya akan berlaku. Walaupun kami tidak akan mempunyai sistem yang sempurna, kami mungkin akan bergerak ke arah sistem yang lebih cekap yang menggalakkan pertumbuhan jangka panjang yang boleh dikekalkan dengan ciptaan bitcoin sebagai alat pertukaran. Penderitaan yang ditimbulkan kepada mereka yang tidak mampu membayar harga barang yang melambung tinggi dan kepada mereka yang melihat penjimatan hidup dan kerja mereka hilang semasa krisis yang jelas boleh diramal dan dibina ke dalam sistem sedia ada sebenarnya tidak perlu berlaku jika kita membina sistem yang lebih baik dan lebih ketat. sekitar kredit dalam sistem baharu ini. Kita mesti memastikan kita tidak mengambil tabiat buruk semasa kita yang menyebabkan kesakitan luar biasa dalam jangka panjang dan membinanya ke dalam teknologi masa depan kita.

Ini adalah siaran tetamu oleh Margarita Groisman. Pendapat yang dinyatakan adalah milik mereka sepenuhnya dan tidak semestinya mencerminkan pendapat BTC Inc. atau Majalah Bitcoin.