Ini ialah editorial pendapat oleh Luke Mikic, seorang penulis, hos podcast dan penganalisis makro.

Ini adalah bahagian pertama dalam dua bahagian siri tentang Teori Milkshake Dolar dan perkembangan semula jadi ini kepada”Bitcoin Milkshake.”

Pengenalan

“Dolar sudah mati!””Sistem Petrodollar sedang rosak!””Persekutuan Rizab tidak tahu apa yang dilakukannya!” “China sedang bermain permainan panjang; A.S. hanya merancang empat tahun ke hadapan.”

Berapa kali anda mendengar dakwaan seperti ini daripada ahli ekonomi makro dan penyokong wang yang mantap sejak kebelakangan ini? Jenis komen ini telah menjadi sangat berleluasa, sehingga kini menjadi pendapat arus perdana untuk mengisytiharkan bahawa kita akan melihat kematian yang hampir berlaku bagi dolar A.S. dan kejatuhan seterusnya empayar A.S. yang besar. Adakah Amerika moden akan mengalami nasib yang sama seperti Rom, atau adakah negara itu masih mempunyai kad liar ekonomi yang tersembunyi?

Begitu juga ramalan buruk dibuat tentang dolar A.S. pada tahun 1970-an semasa

“Inflasi Hebat,”selepas pengabaian standard emas pada tahun 1971. Duo dinamik Richard Nixon dan Henry Kissinger mengambil masa untuk menarik seekor arnab daripada topi untuk menyelamatkan dolar A.S. Mereka secara berkesan menyokong USD dengan minyak pada tahun 1973, melahirkan percubaan petrodollar.

Ia adalah satu langkah bijak yang memanjangkan hayat dolar dan pemerintahan hegemoni A.S. sebagai kuasa besar yang dominan di dunia. Pengajaran yang harus kita ambil daripada contoh ini pada tahun 1970-an ialah jangan sekali-kali memandang rendah sesebuah empayar yang hebat. Mereka sebuah empayar atas sebab tertentu. Bolehkah Amerika Syarikat terpaksa memainkan satu lagi wild card hari ini untuk mengekalkan kuasa mereka sebagai hegemon global dalam menghadapi de-dollarization?

Sejarah tidak berulang, tetapi selalunya berirama.

Satu lagi persamaan dengan tahun 1970-an muncul hari ini apabila Pengerusi Rizab Persekutuan Jerome Powell secara agresif menaikkan kadar faedah dalam usaha untuk melawan inflasi yang paling teruk yang pernah kita lihat sejak masa itu. Adakah Powell sekadar melawan inflasi atau dia juga cuba menyelamatkan kredibiliti dolar A.S. di tengah-tengah perang mata wang abad ke-21?

Saya percaya kita berada di jurang kejatuhan hubungan global yang saling berkaitan , sistem kewangan berasaskan fiat. Pada masa ini terdapat lebih 180 mata wang yang berbeza di seluruh dunia, dan dalam dua artikel ini saya akan menggariskan bagaimana kita akan menamatkan dekad dengan dua mata wang masih kekal. Satu lagi duo dinamik, jika anda mahu.

(Sumber)

Kebanyakan orang menganggap kedua-dua mata wang ini tinggal berdiri akan bertentangan dengan ganas antara satu sama lain, tetapi saya tidak begitu pasti. Saya percaya mereka akan membentuk hubungan simbiotik di mana mereka memuji antara satu sama lain, cara yang sama seperti ceri gemuk memuji milkshake pada hari yang hangat dan cerah.

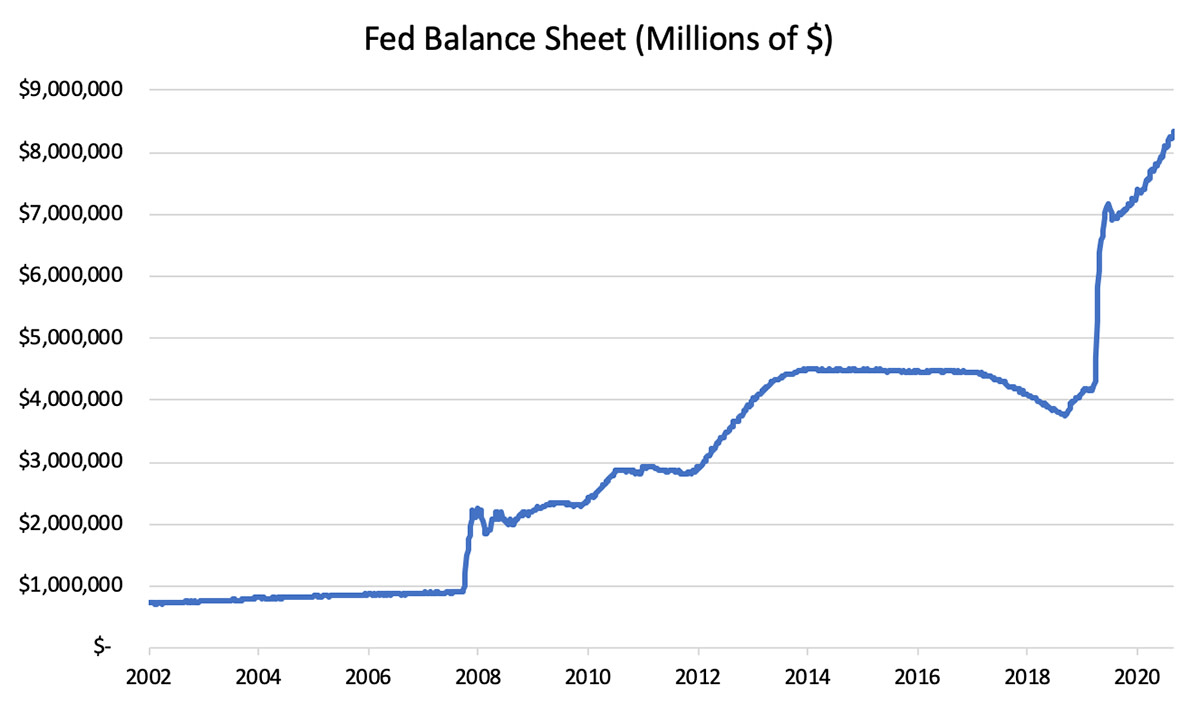

Tetapi bagaimana kita boleh sampai ke sana, dan mengapa saya percaya Dolar AS akan menjadi salah satu domino terakhir yang jatuh? Graviti mudah! Ya, A.S. menjalankan defisit fiskal terbesar sepanjang masa. Ya, A.S. mempunyai $170 trilion liabiliti tidak dibiayai. Tetapi graviti adalah graviti, dan terdapat anggaran graviti ekonomi $300 trilion di seluruh dunia menjadikan kemungkinan bahawa dolar A.S. akan menjadi mata wang fiat terakhir yang hiperinflasi. Ini adalah kesilapan terbesar yang dibuat orang apabila mereka menganalisis dolar. Kami selalunya hanya melihat pada bekalan dolar dan kunci kira-kira Fed yang berkembang pesat.

(Sumber)

Walau bagaimanapun, semua orang melupakan yang pertama pelajaran Ekonomi 101: penawaran dan permintaan. Terdapat permintaan yang besar untuk dolar di seluruh dunia.

Ini adalah penerbitan Bitcoin, jadi saya juga akan membincangkan peranan yang mungkin ada pada bitcoin dalam kejatuhan mata wang fiat yang melata yang saya jangkakan akan berlaku dalam bulan dan tahun akan datang.

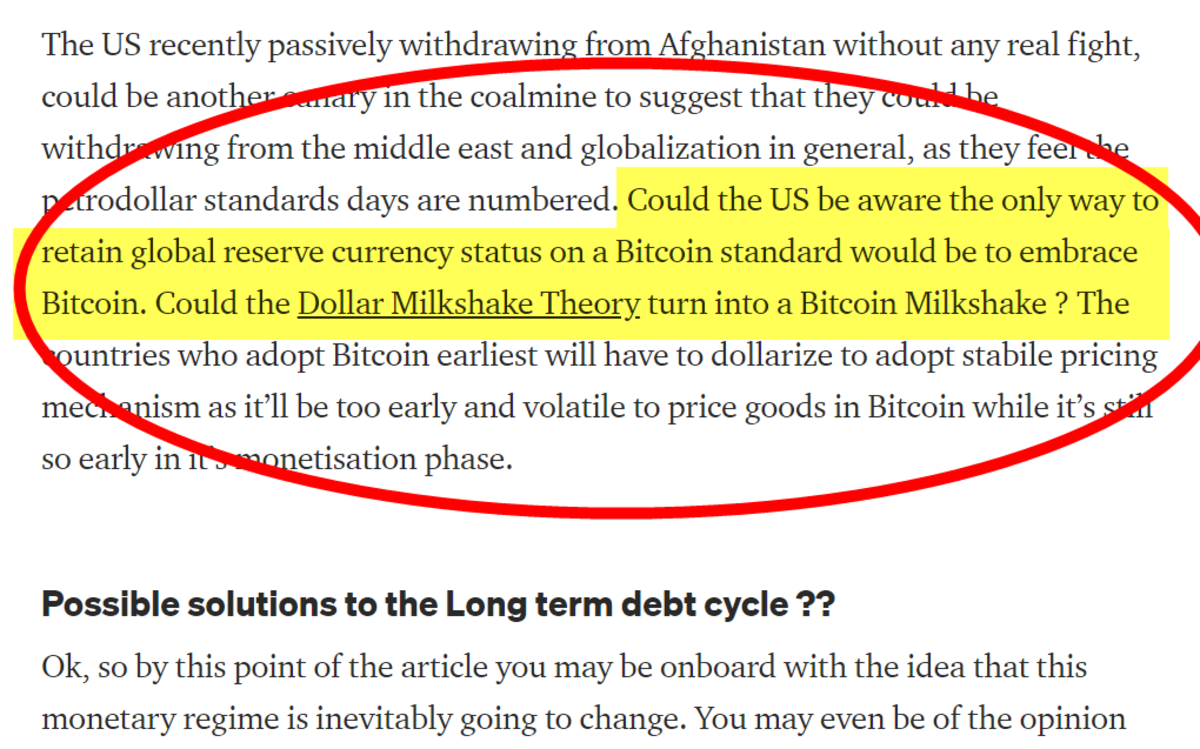

Jika anda menerima andaian hipotesis bahawa suatu hari nanti dunia akan beroperasi pada piawaian bitcoin, kebanyakan orang kemudiannya akan menganggap ini tidak baik untuk Amerika Syarikat, kerana ia adalah rizab global semasa pemegang status. Walau bagaimanapun, pengewangan bitcoin menguntungkan satu negara secara tidak seimbang berbanding negara lain: Amerika Syarikat.

Dolar yang kukuh akan membawa kepada hiperdollarisasi. Akibat daripada hiperdollarisasi ialah peningkatan penggunaan bitcoin. Akibat daripada peningkatan penggunaan bitcoin ialah peningkatan penggunaan stablecoin. Akibat daripada peningkatan penggunaan stablecoin ialah peningkatan penggunaan dolar AS!

Maklum balas dinamik ini gelung akhirnya akan menjadi lubang hitam mata wang fiat yang memakan semua.

Selamat datang ke”Tesis Milkshake Bitcoin,”pencuci mulut makroekonomi yang lazat yang anda tidak pernah dengar.

(Sumber)

Izinkan saya menerangkan banyak teori makroekonomi yang terdengar rumit ini yang lazim hari ini: petrodollar, eurodollars , milkshake dolar, milkshake bitcoin, Ray Dalio”Changing World Order.”

Paling penting, saya akan menerangkan bagaimana mereka semua berkaitan dengan duo dinamik yang paling lazat di tempat pencuci mulut makroekonomi: Milkshake Dolar bertemu Milkshake Bitcoin.

Teori Milkshake Dolar

h2>

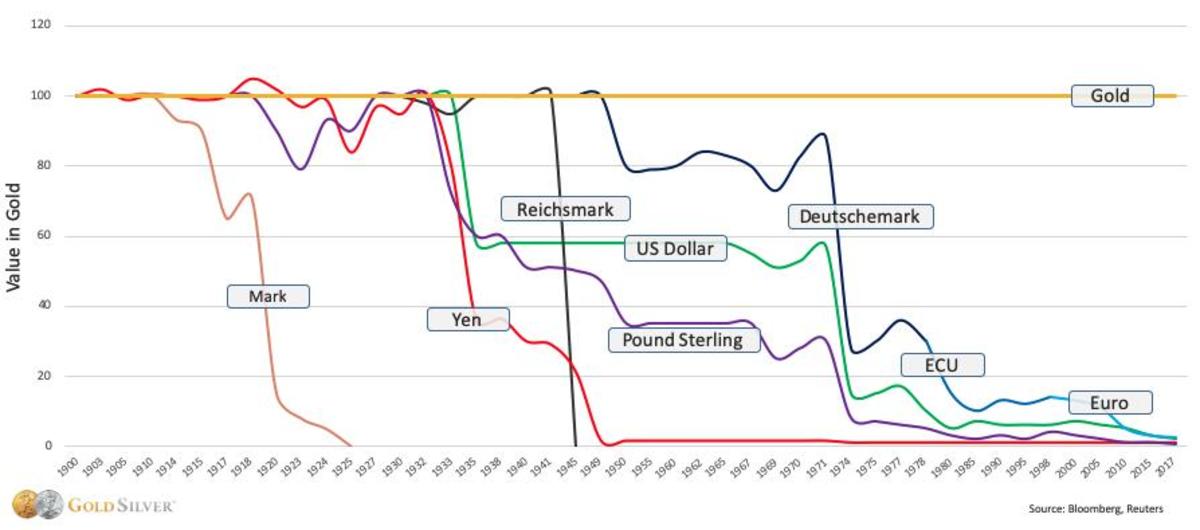

Sekarang, anda mungkin telah melihat kesan yang”Teori Milkshake Dolar” ada di pasaran kewangan. The Dollar Milkshake Theory, yang dicipta dan dicadangkan oleh Brent Johnson pada 2018, membantu menjelaskan sebab setiap kelas aset di dunia mengalami kawah. Daripada ekuiti global, saham berteknologi tinggi, hartanah dan bon, wang mengalir keluar daripada aset dan mata wang negara berdaulat dan ke tempat selamat global: dolar A.S..

Jika terdapat satu carta yang menerangkan Dollar Milkshake, ini dia.

(Sumber)

Disusun ke dalam format yang paling mudah, Teori Milkshake Dolar menerangkan cara permainan akhir makroekonomi akan berlaku untuk kitaran super hutang kita. Ia memperincikan mengikut susunan Johnson percaya domino akan jatuh apabila kita beralih kepada sistem monetari baharu.

Bahagian”milkshake”pencuci mulut yang lazat ini terdiri daripada kecairan bertrilion dolar yang telah dicetak oleh bank pusat global sepanjang dekad yang lalu. Johnson menyatakan bahawa USD akan menjadi jerami yang menyedut semua kecairan itu apabila modal mencari keselamatan dalam masa risiko kewangan. Modal mengalir ke tempat ia dilayan dengan terbaik. Johnson mencadangkan bahawa dolar A.S. akan menjadi mata wang fiat terakhir yang kekal, kerana negara berdaulat terpaksa menurunkan nilai dan hiperinflasi mata wang negara mereka sendiri untuk mendapatkan dolar A.S. yang mereka perlukan semasa krisis hutang kerajaan global.

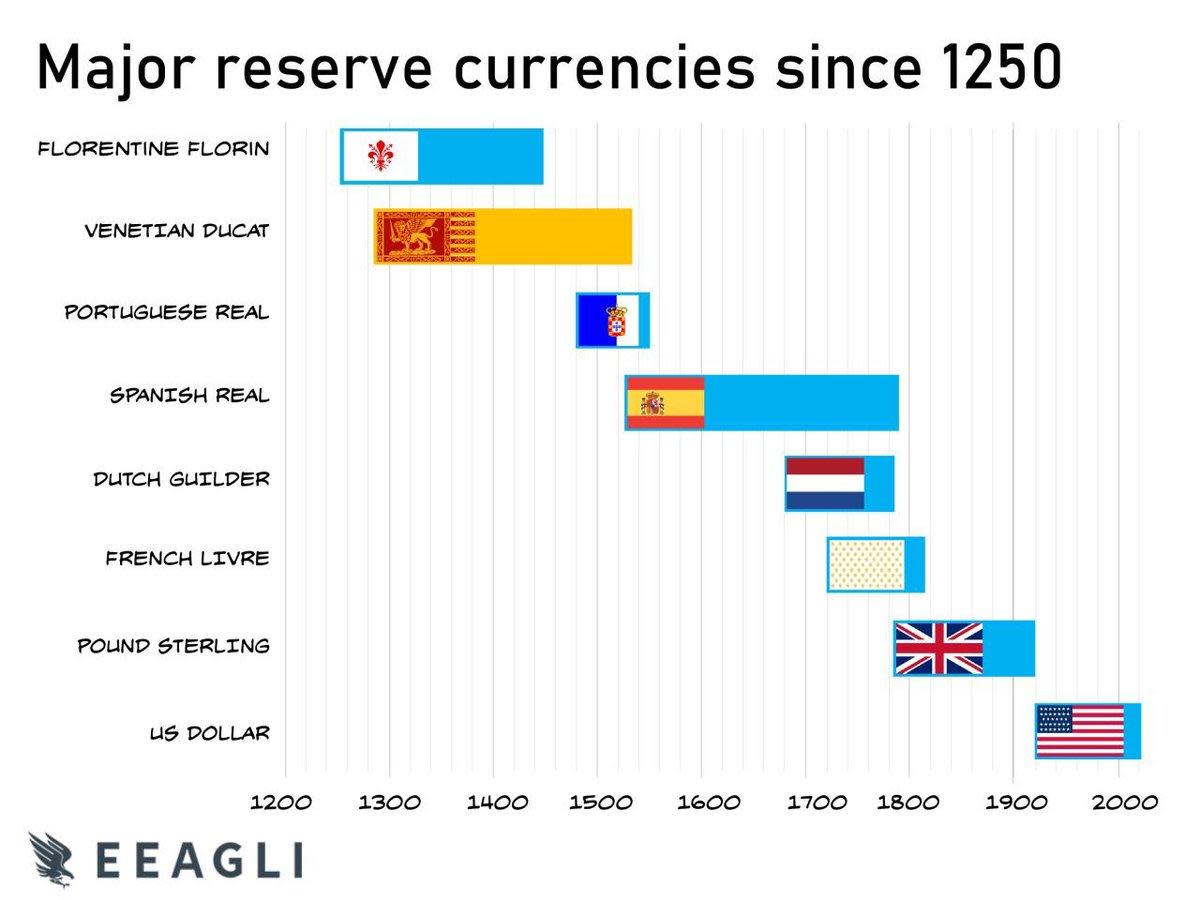

Secara umum Secara ringkasnya, Teori Milkshake Dolar adalah manifestasi ketidakseimbangan struktur yang terdapat dalam sistem monetari kita. Ketidakseimbangan ini telah dijangka dan bahkan diramalkan oleh John Maynard Keynes pada persidangan Bretton Woods pada tahun 1944 dan dikritik oleh Robert Triffin pada tahun 1950-an dan 1960-an. Akibat meninggalkan piawaian emas tanpa menggunakan aset rizab neutral akhirnya akan kembali menghantui ekonomi global.

Dengan kehancuran dolar yang kini melanda sistem kewangan kita dan kerajaan bankrap di seluruh dunia. dunia, saya fikir sudah tiba masanya untuk menyemak semula perkara yang saya katakan sejak setahun lalu:

(Sumber)

Petikan itu berasal daripada artikel yang saya terbitkan dalam siri bertajuk “Bitcoin Ledakan Besar Untuk Menamatkan Semua Kitaran.” Dalam bahagian itu, saya menganalisis sejarah kitaran hutang jangka panjang selama 80 tahun dan sejarah hiperinflasi untuk membuat kesimpulan bahawa inflasi yang baru sahaja meningkat pada tahun 2021 tidak akan bersifat sementara, sebaliknya akan menjadi pemangkin yang semakin pantas. yang akan mendorong kita ke arah sistem monetari baharu menjelang akhir dekad. Walaupun menjangkakan pecutan, pecutan yang kami lihat sejak pertengahan 2021 masih mengejutkan saya.

Di sini, saya akan melihat dengan lebih terperinci langkah-langkah perantara yang terlibat dalam krisis hutang kerajaan global ini, meneroka peranan yang akan dimainkan oleh bitcoin semasa ini berlaku. Itu akan memberi kita petunjuk tentang mata wang rizab global seterusnya selepas kitaran super hutang ini dilonggarkan.

Ramai yang hairan dengan dolar A.S. yang memusnahkan setiap mata wang fiat lain di dunia. Bagaimana ini boleh berlaku? Terdapat dua sistem utama yang telah membawa kepada ketidakseimbangan struktur yang wujud dalam ekonomi global kita: pasaran eurodollar dan sistem petrodollar.

Kebanyakan hutang dalam denominasi dolar yang dinyatakan di atas dicipta oleh bank di luar A.S. Di sinilah istilah”eurodollar”berasal. Saya tidak akan membosankan anda dengan penjelasan mengenai pasaran eurodollar, sebaliknya hanya memberi anda asas yang berkaitan dengan tesis ini. Perkara utama yang perlu kita fahami ialah pasaran eurodollar dikhabarkan berada dalam puluhan malah ratusan trilion dolar!

Ini bermakna terdapat lebih banyak hutang di luar A.S. berbanding di dalam negara.. Banyak negara sama ada memilih, atau dipaksa, untuk mengambil hutang dalam denominasi dolar AS. Untuk mereka membayar balik hutang itu, mereka perlu mengakses dolar. Pada masa kelembapan ekonomi, penutupan ekonomi global atau apabila eksport rendah, negara-negara lain ini kadangkala terpaksa mencetak mata wang mereka sendiri untuk mengakses dolar A.S. dalam pasaran pertukaran asing untuk membayar hutang dalam denominasi dolar mereka.

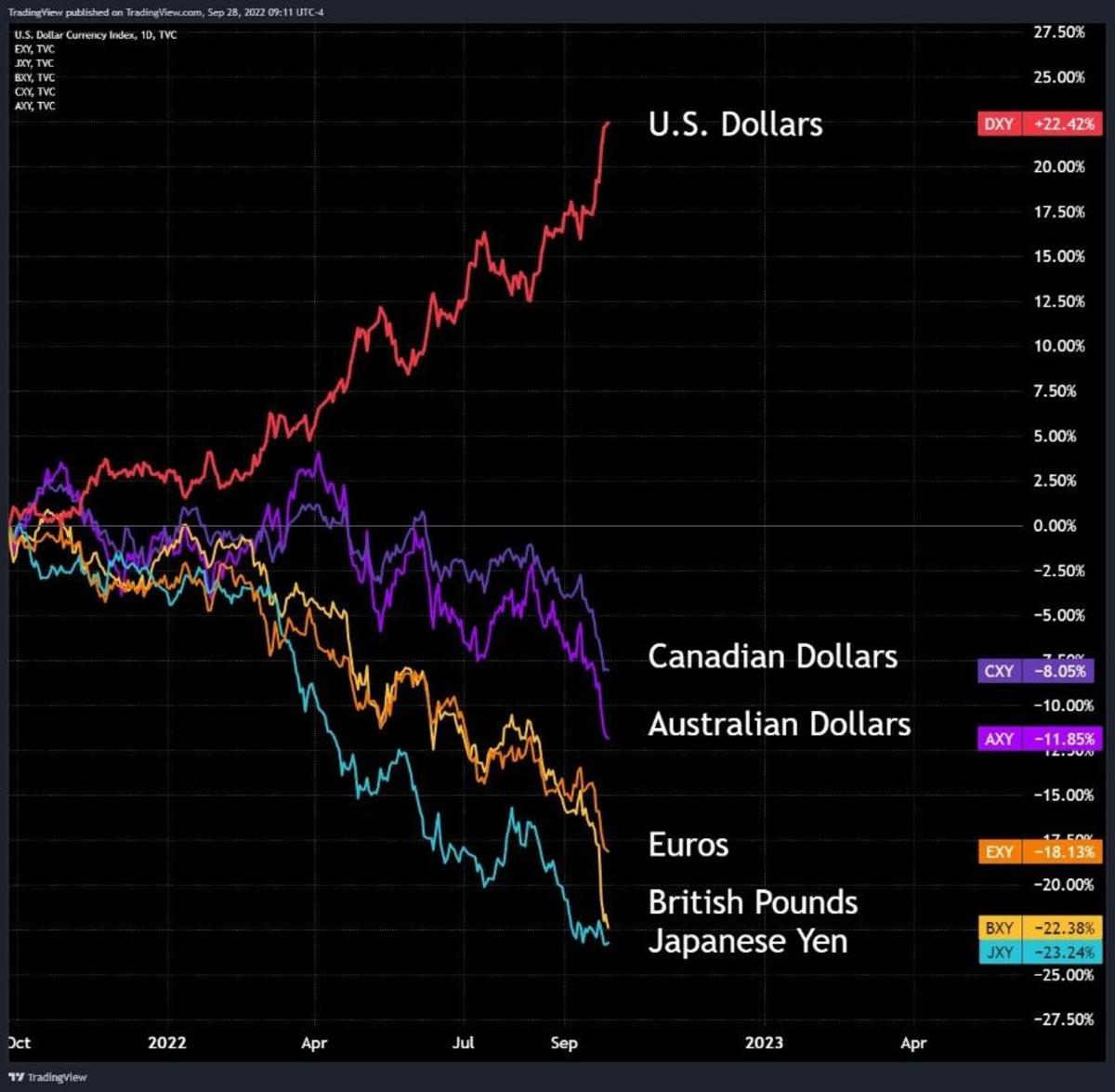

Apabila indeks dolar meningkat — menunjukkan bahawa dolar A.S. semakin kukuh berbanding mata wang lain — ini memberi lebih tekanan kepada negara yang mempunyai hutang dalam denominasi dolar yang besar. Inilah yang kita saksikan hari ini apabila indeks dolar (DXY) mencapai paras tertinggi 20 tahun.

Carta sebulan untuk indeks dolar (DXY) kembali ke 1981 menunjukkan paras tertinggi 20 tahun.

Untuk pecahan yang lebih terperinci mengenai Teori Milkshake Dolar dan kesan buruknya terhadap pasaran hari ini, saya mendedikasikan blog untuk menerangkan tesis.

Dinamik milkshake ini mewujudkan permintaan yang besar untuk dolar A.S. di luar negara, yang membolehkan dan sebenarnya memerlukan Fed mencipta sejumlah besar kecairan dalam untuk membekalkan dunia dengan dolar yang dunia perlukan untuk membayar hutangnya. Jika Fed mahu ekonomi global berfungsi dengan berkesan, ia mesti membekalkan dolar kepada dunia. Ini adalah perkara utama. Dalam dunia yang saling berkaitan secara global semasa masa aman, wajar Fed akan membekalkan dunia dengan dolar yang diperlukan.

Memandangkan kami menggunakan sistem petrodollar selama 50 tahun yang lalu, kami telah mengalami banyak panggilan. untuk kematian dolar. Walau bagaimanapun, masa paling mengancam yang dihadapi oleh sistem kewangan kita telah muncul apabila terdapat kekurangan dolar A.S. dan DXY telah mengukuh berbanding mata wang lain.

The Deadly Dollar Bull Runs

Naratif dominan dalam persekitaran makroekonomi sepanjang dekad yang lalu telah mengelilingi Fed dan bank pusat dengan dasar monetari longgar yang tidak pernah berlaku sebelum ini. Walau bagaimanapun, ini nampaknya berubah pada tahun 2022.

Ketika kita melihat Fed dan bank pusat di seluruh dunia menaikkan kadar faedah dalam usaha mengawal inflasi, ramai yang terkejut dan keliru tentang apakah paradigma baharu ini. mengetatkan dasar monetari akan bermakna ekonomi global kita yang merosot. Perkara yang penting untuk diingati: Semua mata wang fiat kehilangan kuasa beli terhadap barangan dan perkhidmatan.

Semua mata wang sedang menurun nilai dengan pantas dan akhirnya akan kembali kepada nilai intrinsiknya iaitu 0. Daripada beratus-ratus mata wang yang telah wujud sejak tahun 1850, kebanyakannya telah menjadi 0. Pada masa ini, kami berada dalam proses menyaksikan aliran 150 terakhir atau lebih kepada 0 dalam penurunan persaingan global ke bawah.

(Sumber)

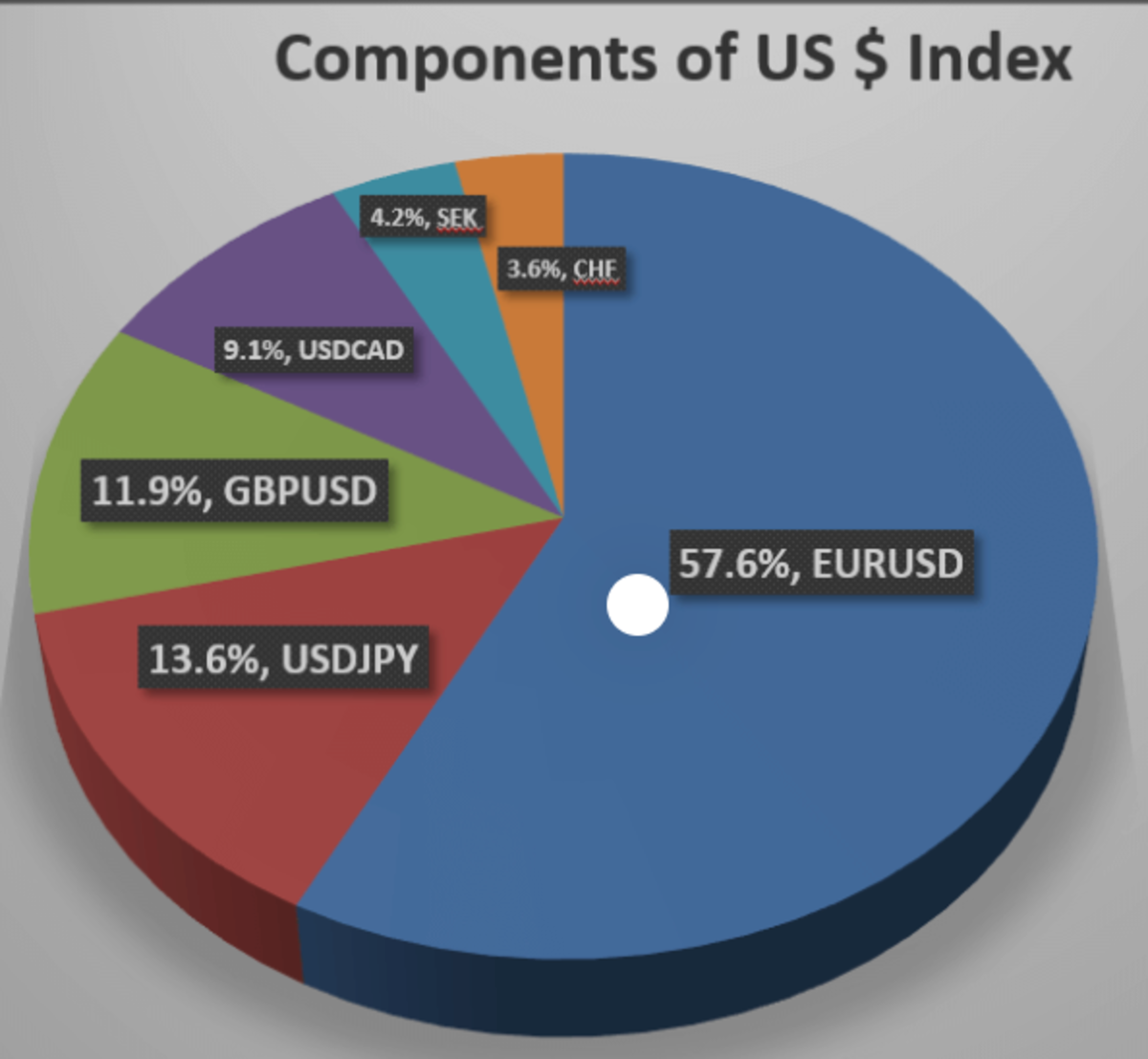

Salah satu ukuran utama yang digunakan oleh semua orang untuk mengukur kekuatan relatif ini ialah indeks dolar. Ia diukur berbanding enam mata wang utama: euro, yen Jepun, paun British, dolar Kanada, krona Sweden dan franc Switzerland.

(Sumber)

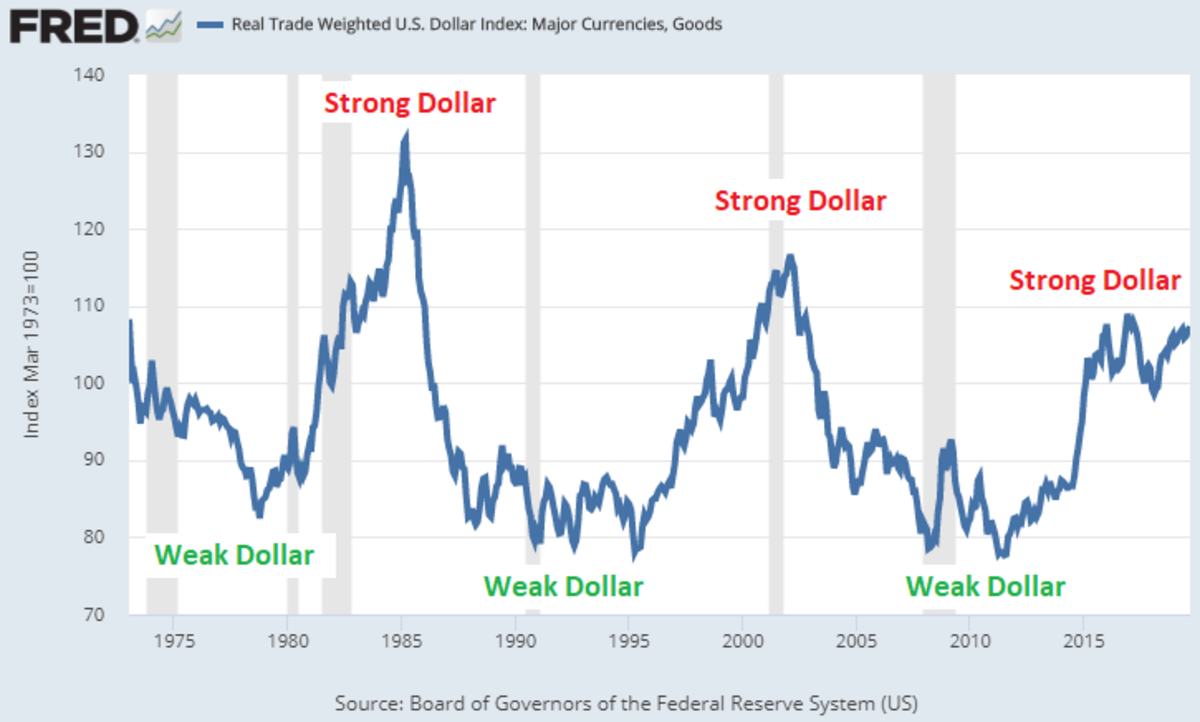

DXY telah mempunyai tiga larian lembu utama sejak 1971 yang telah mengancam kestabilan sistem kewangan global. Setiap kali dolar A.S. meningkat, ia memusnahkan kunci kira-kira negara pasaran baru muncul yang telah menanggung terlalu banyak hutang A.S. dengan rizab yang terlalu sedikit.

(Sumber)

Dalam kitaran kenaikan dolar ini, ia bukan sekadar pasaran baru muncul pinggiran yang menderita akibat kenaikan dolar A.S. Setiap mata wang sedang dihancurkan berbanding dolar AS yang besar. Yen Jepun telah lama dianggap sebagai tempat selamat di samping dolar A.S. dan selama bertahun-tahun ia telah dipegang sebagai mata wang poster oleh ahli ekonomi Keynesian. Mereka berasa gembira kerana menunjuk ke arah nisbah hutang kepada KDNK 266%, di samping kunci kira-kira 1,280 trilion yen Bank of Japan yang sangat besar dengan inflasi rendah selama beberapa dekad.

(Sumber)

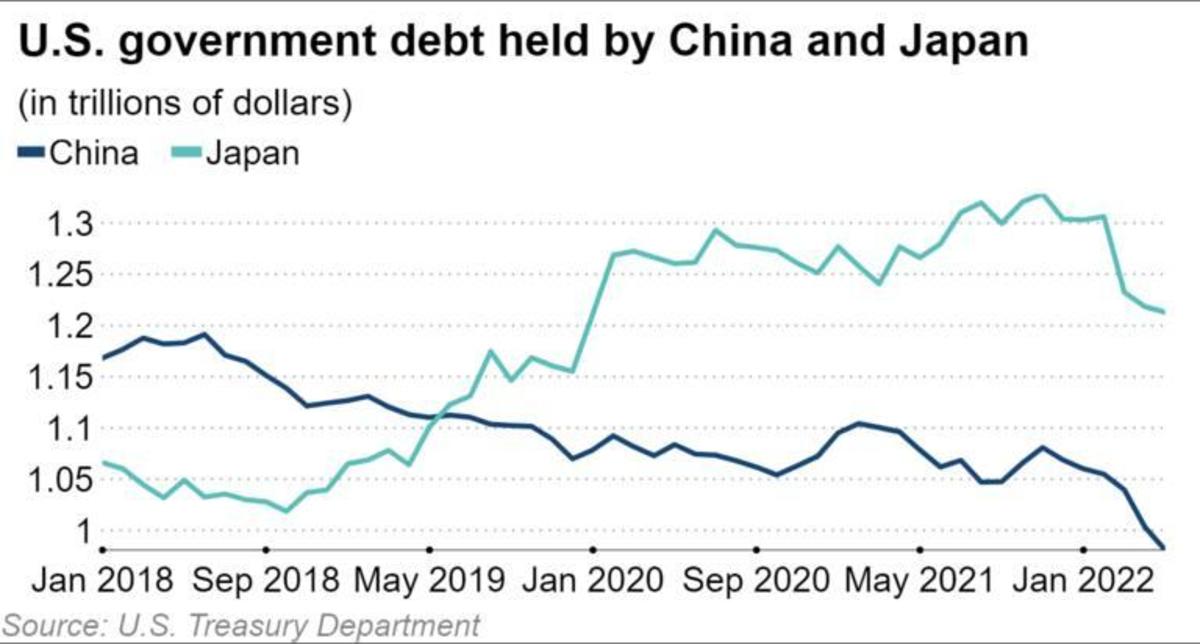

Jepun memegang $1.3 trilion Perbendaharaan A.S. setakat Januari 2022, menewaskan China sebagai pemegang asing terbesar hutang A.S.

(Sumber)

Kedua-dua Jepun dan Cina baru-baru ini telah telah menjual pegangan Perbendaharaan A.S. mereka ketika mereka menderita daripada kekurangan dolar global.

Yen Jepun yang lemah biasanya tidak baik untuk China kerana eksport Jepun menjadi lebih menarik apabila yen semakin lemah. Inilah sebabnya setiap kali yen telah melemah dengan ketara, yuan biasanya mengikuti. Nampaknya tidak ada pengecualian kepada peraturan ini pada tahun 2022, dan perhatian rapi harus diberikan kepada mata wang Asia pengeksport lain, seperti won Korea Selatan dan dolar Hong Kong.

Kemudian kita mempunyai Hong Kong tambatan dolar, yang juga berada di ambang penembusan utama, kerana ia terus mengetuk tambatan 7.85.

Pasak ini telah dipegang selama lebih 30 tahun.

Pasak ini telah dipegang selama lebih 30 tahun.

Mengalih perhatian kita kepada satu lagi kawasan miskin tenaga, kita dapat melihat bahawa USD juga menunjukkan kekuatan yang sangat besar berbanding euro, yang merupakan mata wang kedua terbesar di dunia. EUR/USD telah memecahkan garisan sokongan 20 tahun dan baru-baru ini telah didagangkan di bawah pariti dengan dolar untuk kali pertama dalam 20 tahun. Zon euro sedang menderita teruk akibat sistem perbankan yang rapuh dan krisis tenaga dengan mata wangnya kehilangan 20% daripada nilainya berbanding dolar dalam tempoh 18 bulan yang lalu sahaja.

Euro telah rugi 20% daripada nilainya berbanding dolar dalam masa 18 bulan sahaja.

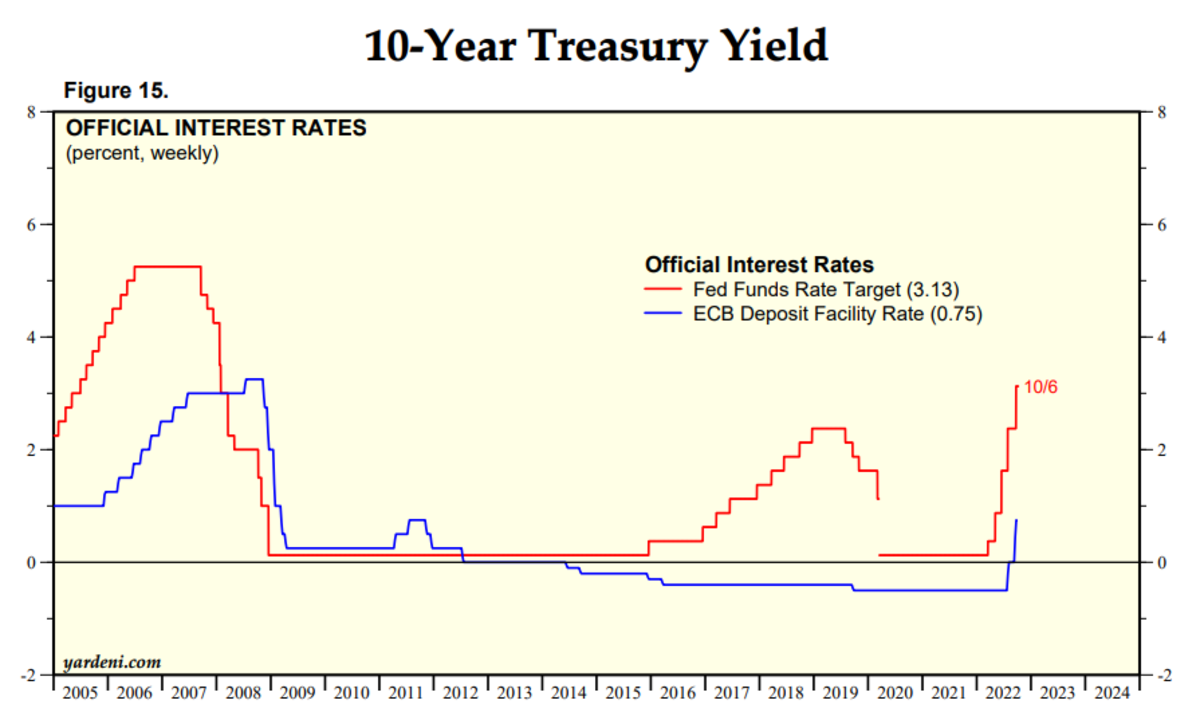

Bank Pusat Eropah kelihatan berada dalam mod krisis kerana mereka hampir tidak mendapat kadar faedah ke alam positif, manakala Fed telah memindahkan persekutuannya kadar dana kepada hampir 4%.

The Fed telah berpindah kadar dana persekutuannya kepada hampir 4%.

Ini telah menyebabkan pelarian modal yang ketara keluar dari Eropah, dan disebabkan turun naik baru-baru ini dalam pasaran bon mereka, Presiden ECB Christine Lagarde terpaksa mengumumkan bentuk kuantitatif baharu pelonggaran (QE). Alat”anti-pemecahan”ini ialah bentuk QE baharu di mana ECB menjual bon Jerman untuk membeli bon Itali dalam usaha untuk mengekalkan zon euro yang pecah bersama.

(Sumber)

Larian dolar dolar ini mendatangkan malapetaka pada mata wang terbesar dan paling selamat di dunia. Yen, euro dan yuan adalah tiga alternatif terbesar kepada dolar A.S. dan semuanya adalah pesaing jika A.S. kehilangan status mata wang rizabnya. Tetapi mata wang pasaran baru muncul adalah tempat kesakitan sebenar paling dirasai. Negara-negara seperti Turki, Argentina dan Sri Lanka semuanya mengalami inflasi 80%-tambah dan menjadi contoh hebat tentang bagaimana bola yang merosakkan dolar paling menyakitkan negara-negara kecil.

(Sumber)

(Sumber)

Apa Comes Next?

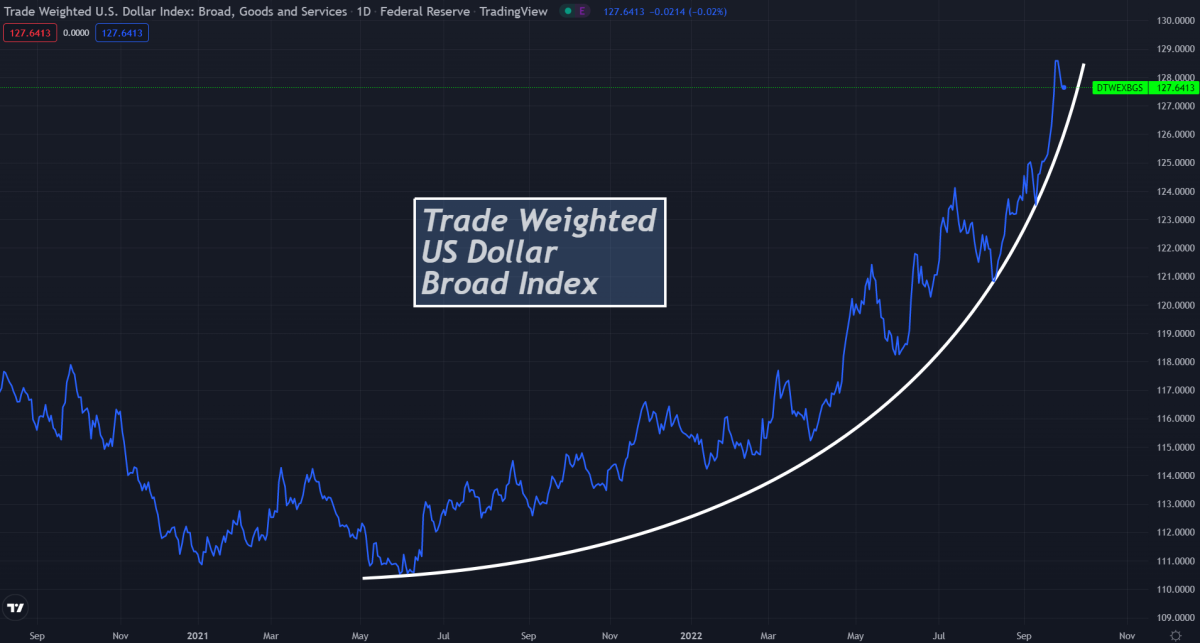

DXY telah mengalami prestasi yang hebat sepanjang 12 bulan yang lalu, jadi penarikan balik tidak akan mengejutkan saya. Kedua-dua DXY dan indeks dolar luas yang lebih berwajaran sama dilanjutkan selepas mengalami kenaikan parabola pada tahun 2022 dan kedua-duanya kini merosot daripada parabola mereka.

Carta satu hari bagi DXY menunjukkan peningkatan parabola

Carta satu hari indeks dolar luas wajaran dagangan, juga menunjukkan peningkatan parabola

(Sumber)

(Sumber)

Bolehkah kita melihat kunci kira-kira Fed meningkat kepada $50 trilion pada masa yang sama melihat hiperdollarisasi apabila pasaran eurodolar diserap?

Ia mungkin, tetapi saya fikir Fed sedang berlumba-lumba. Sistem petrodollar rosak dengan cepat apabila negara-negara BRICS berlumba-lumba untuk menyediakan mata wang rizab baharu mereka.

(Sumber)

Adalah penting untuk diperhatikan, senario milkshake ini sentiasa akan berlaku. Ketidakseimbangan struktur dalam sistem kewangan kita akan sentiasa nyata dalam kesan domino kejatuhan mata wang yang dinyatakan oleh Brent Johnson.

Menariknya, saya percaya beberapa peristiwa baru-baru ini sebenarnya telah mempercepatkan proses ini. Ya, saya melihat semua papan tanda yang ditunjukkan oleh peramal dolar; dolar akan mati akhirnya, cuma belum. Walau bagaimanapun, mari kita layan idea bahawa dolar sebenarnya sedang mati, dan USD akan kehilangan status mata wang rizab.

Siapakah yang akan mengambil alih mata wang rizab global dunia?

(Sumber)

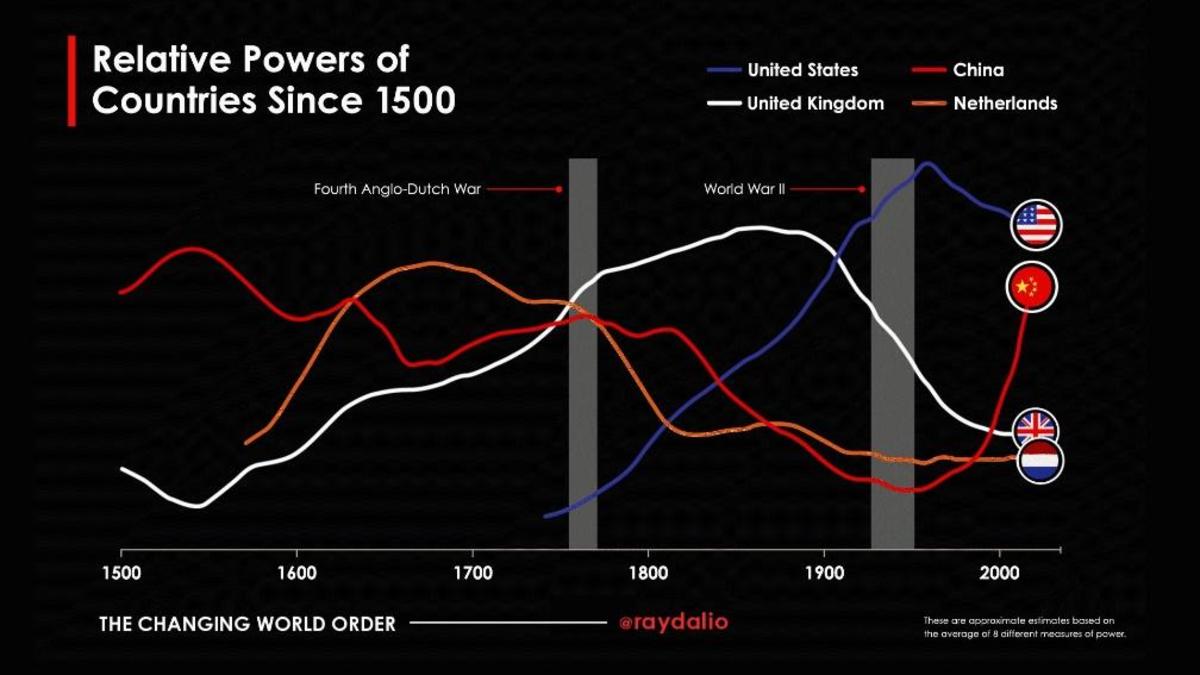

Atas sebab ekonomi yang saya nyatakan di atas, saya tidak percaya euro, yen atau yuan China adalah pengganti yang berdaya maju untuk dolar A.S.. Dalam artikel terbaru bertajuk, “Perang Mata Wang Global 2020s,” saya meneroka tesis Ray Dalio dan Zoltan Pozsar dan menjelaskan mengapa saya percaya kedua-duanya mengabaikan masalah geopolitik, demografi dan berkaitan tenaga yang dihadapi oleh semua pesaing ke A.S.

(Sumber)

Saya percaya komoditi dipandang rendah dengan ketara dan kita akan menyaksikan “kitaran super komoditi” 2020-an disebabkan oleh kekurangan pelaburan selama beberapa dekad. dalam industri. Saya juga percaya mendapatkan komoditi dan tenaga akan memainkan peranan penting dalam keselamatan negara, kerana dunia terus menyahlobalisasi. Bagaimanapun — tidak bersetuju dengan Pozsar di sini — menyokong wang dengan komoditi bukanlah penyelesaian kepada masalah yang dihadapi dunia.

Saya percaya dolar A.S. akan menjadi mata wang fiat terakhir yang hiperinflasi, dan saya sebenarnya menjangkakan ia akan mengekalkan status mata wang rizab sehingga kitaran hutang jangka panjang ini berakhir. Untuk melangkah lebih jauh, saya sebenarnya berpendapat terdapat kemungkinan besar bahawa Amerika Syarikat akan menjadi negara terakhir yang pernah memegang gelaran”pengeluar mata wang rizab global”jika mereka bermain dengan betul.

Kami akan meneroka Teori Bitcoin Milkshake dalam bahagian dua.

Ini adalah siaran tetamu oleh Luke Mikic. Pendapat yang dinyatakan adalah milik mereka sepenuhnya dan tidak semestinya mencerminkan pendapat BTC Inc atau Majalah Bitcoin.