Het onderstaande is een uittreksel uit een recente editie van Bitcoin Magazine Pro, de nieuwsbrief voor premiummarkten van Bitcoin Magazine. schrijf je nu in om als een van de eersten deze inzichten en andere on-chain bitcoin-marktanalyses rechtstreeks in je inbox te ontvangen..

Update van opties en derivaten

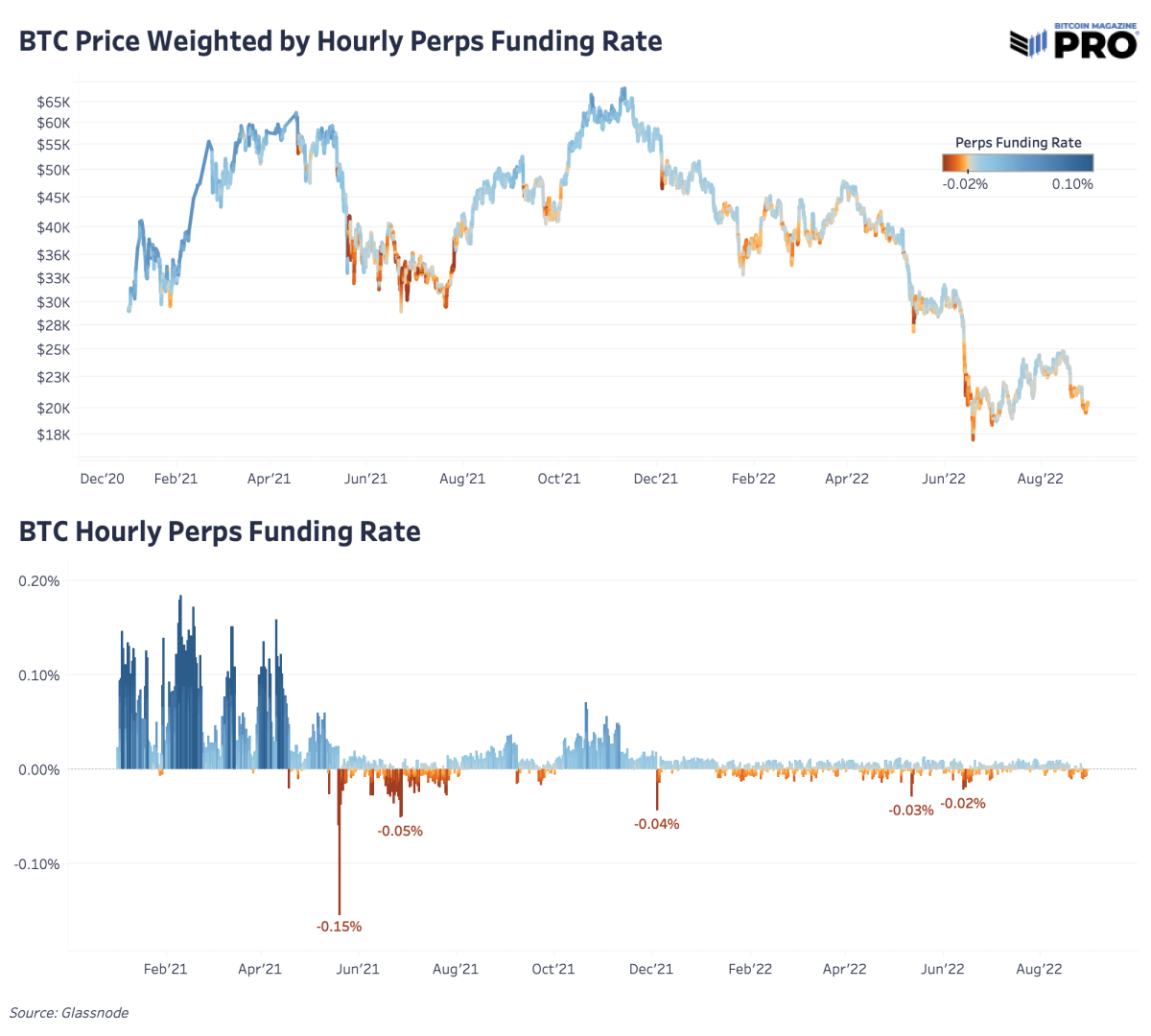

Een dynamiek en grafiek die we al uitgebreid hebben behandeld, is de eeuwigdurende financieringsgraad van de futures-markt in vergelijking met de prijs. In de vorige bull run van 2021 speelde de eeuwigdurende (perps) futures-markt een sleutelrol bij het verplaatsen van kortetermijnprijzen naar zowel opwaarts als neerwaarts met buitensporige hefboomwerking. Het is de moeite waard om de toestand van de derivatenmarkt en de huidige hefboomwerking van het systeem te herzien, aangezien de bitcoin-prijs is afgebroken van de laatste rally, na Amerikaanse aandelen op een potentieel pad naar nieuwe dieptepunten.

Sinds de top in november 2021 is de eeuwigdurende termijnmarkt consequent neerwaarts gericht (neutrale financieringsrente is 0,10%). Simpel gezegd, meer van de marktdeelnemers waren en zijn de afgelopen acht maanden bevooroordeeld. Zelfs tijdens de laatste berenmarktrallybeweging is dat niet veranderd. We zagen de financieringsgraad niet boven neutraal terrein gaan, wat een duidelijk teken is dat lange speculanten en risicobereidheid niet zijn teruggekeerd op de markt.

Met de succesvolle lancering van een bitcoin futures-ETF afgelopen herfst op de Amerikaanse markten, samen met een algemene ontspanning in speculatieve activiteiten op de bitcoin/cryptocurrency-markt, wankelden de perp-financieringspercentages van een neutrale naar korte bias met veel minder explosieve bewegingen in de financieringspercentages. Hoewel de dynamiek van de derivatenmarkt is veranderd, is het nog steeds de moeite waard om te kijken naar een uitvoerbaar signaal van de perps-markt, waar de shorting-bias zwaar buitenspel wordt, zoals door de geschiedenis heen is aangetoond en significante bodems markeert. Het is vermeldenswaard dat in eerdere berenmarktcycli (waar de nieuwe inkomende spotvraag werd verminderd door bereidwillige verkopers) de financiering gedurende lange perioden negatief kon blijven, vanwege een gebrek aan vraag om te speculeren/gebruik te maken van de activa van de stieren.

In eerdere bitcoin-bearmarkten kon de financiering lange tijd negatief blijven vanwege een gebrek aan vraag om BTC te speculeren/leveren.

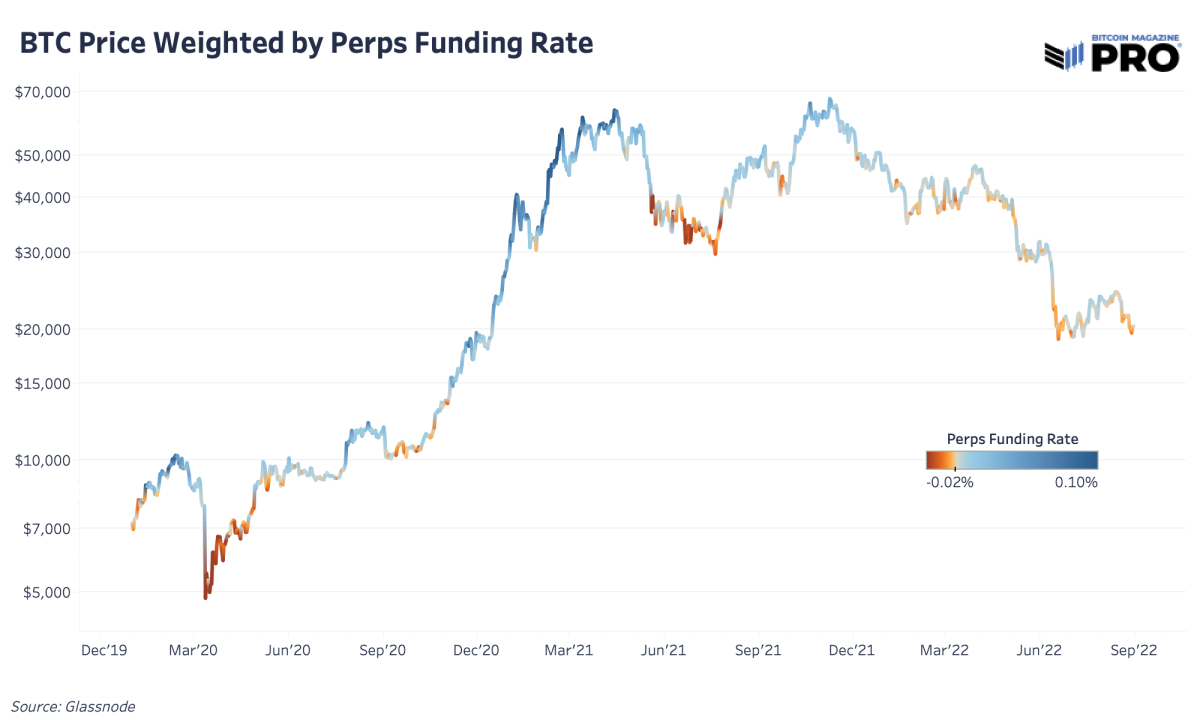

De bitcoin-prijs gewogen door het eeuwigdurende financieringspercentage ligt nu rond het niveau van december 2020.

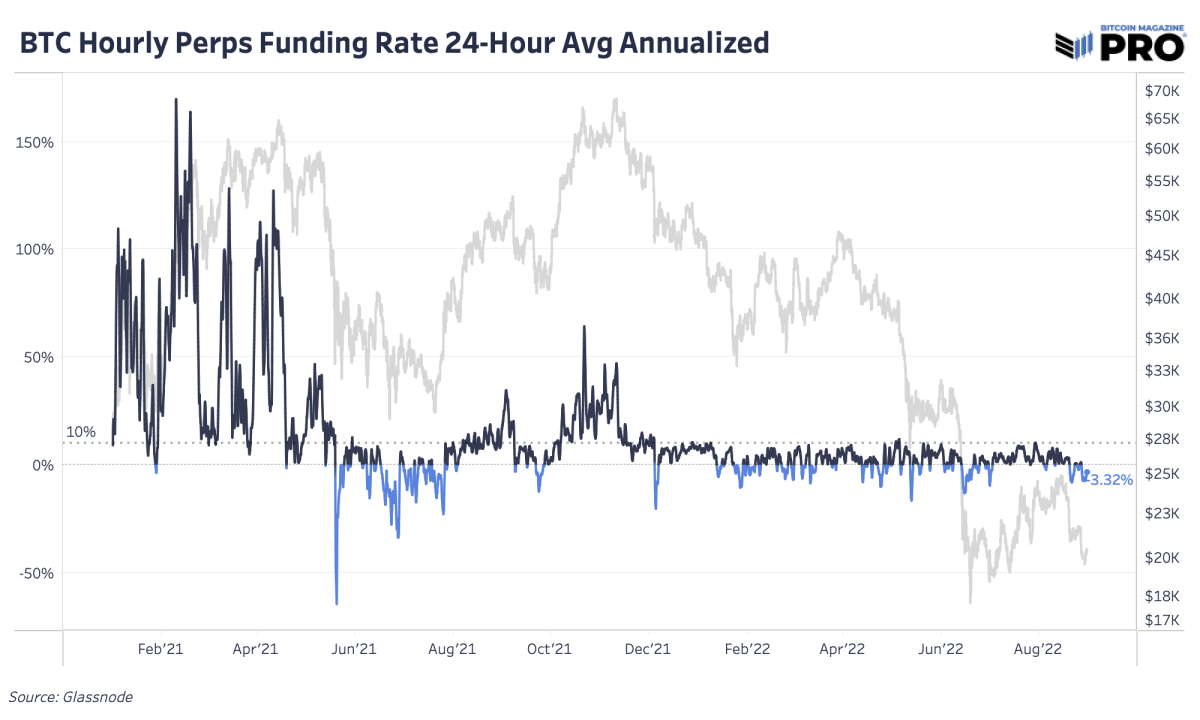

Een andere manier om het financieringspercentage te visualiseren, is door te kijken naar een waarde op jaarbasis, waarbij de huidige negatieve financieringspercentages naar schatting 3,32% opleveren voor het nemen van een long tegen de meeste shorts. Sinds de uitsplitsing in november 2021 is de markt nog niet terug boven het op jaarbasis berekende neutrale financieringspercentage.

Een waarde op jaarbasis met de huidige negatieve financieringspercentages levert naar schatting 3,32% op.

De prijs is meebewogen met de trend van dalende rente op de futuresmarkt in USD sinds de markttop. Dat is gemakkelijker te zien in de tweede en derde grafiek hieronder, die alleen het marktaandeel van de perps futures van alle openstaande futures toont. De perps-markt is goed voor het leeuwendeel van de open interest van meer dan 75% en is aanzienlijk gegroeid van ongeveer 65% aan het begin van 2021.

Met de hoeveelheid hefboomwerking die beschikbaar is in de perps-markt, is het logisch waarom de marktactiviteit van daders zo’n grote invloed heeft op de prijs. Met behulp van een ruwe berekening van het totale marktvolume voor daders van Glassnode van $ 26,5 miljard per dag (7-daags voortschrijdend gemiddelde) versus Messari’s reële spotvolume (7-daags voortschrijdend gemiddelde gecorrigeerd voor opgeblazen wisselkoersvolumes) van $ 5,7 miljard, de perpsmarkt verhandelt bijna vijf keer het volume naar spotmarkten. Bovendien is het dagelijkse spotvolume met bijna 40% gedaald ten opzichte van vorig jaar, een statistiek om te helpen begrijpen hoeveel liquiditeit de markt heeft verlaten.

Gezien het volume van de bitcoin-derivatencontracten ten opzichte van spotmarkten, kan men tot de conclusie komen dat derivaten kunnen worden gebruikt om bitcoin te onderdrukken. We zijn het er eigenlijk niet mee eens, gezien de dynamisch geprijsde rente die is gekoppeld aan bitcoin-futures-producten, zijn we van mening dat op een lang genoeg tijdsbestek het effect van derivaten netto neutraal is op de prijs. Hoewel bitcoin waarschijnlijk veel hoger explodeerde dan anders het geval zou zijn vanwege de reflexieve effecten van hefboomwerking, werden die posities uiteindelijk gedwongen te sluiten, dus een even negatieve reactie werd door de markt geabsorbeerd.