« komunikat prasowy »

1 kw. 22 przyniósł spadek liczby procesorów graficznych i komputerów PC dostawy z kwartału na kwartał

Wysyłki na rynku procesorów graficznych dla komputerów PC zmniejszyły się o-6,2% w porównaniu z poprzednim kwartałem i spadły o-19% rok do roku.

Jon Peddie Research donosi, że globalny rynek procesorów graficznych (GPU) opartych na komputerach PC osiągnął 96 milionów sztuk w pierwszym kwartale 22, a dostawy procesorów graficznych do komputerów PC spadły o 6,2% z powodu zakłóceń w Chinach i na Ukrainie oraz wycofania się z blokady w innych krajach. Jednak podstawy rynku procesorów graficznych i komputerów PC są solidne w perspektywie długoterminowej, JPR przewiduje, że procesory graficzne będą miały złożony roczny wzrost na poziomie 6,3% w latach 2022–2026 i osiągną zainstalowaną bazę 3,3 miliona jednostek na koniec okresu prognozy. W ciągu następnych pięciu lat penetracja dyskretnych procesorów graficznych (dGPU) na rynku komputerów PC wzrośnie do poziomu 46%.

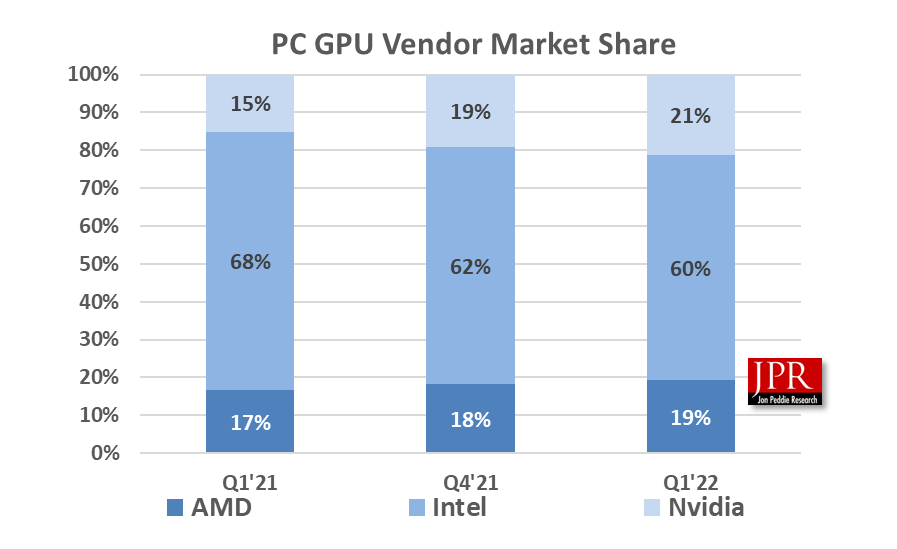

Całkowity procent udziału w rynku AMD z ostatniego kwartału wzrósł o 0,7%, udział w rynku Intela spadł o-2,4%, a udział Nvidii w rynku wzrósł o 1,69%, jak pokazano na poniższym wykresie.

Ogólnie dostawy jednostek GPU spadły o-6,2% od ostatniego kwartału dostawy AMD spadły o-1,5%, dostawy Intela spadły o-8,7%, a dostawy Nvidii wzrosły o 3,2%.

Szybkie informacje

wskaźnik dołączania (obejmujący zintegrowane i oddzielne procesory graficzne, komputery stacjonarne, notebooki i stacje robocze) do komputerów PC w kwartale wyniósł 129%, co oznacza wzrost o 5,0% w porównaniu z poprzednim kwartałem. Ogólny rynek procesorów do komputerów PC zmniejszył się o-10,8% kwartał do kwartału i spadł-26,2% rok do roku. Karty rozszerzeń grafiki do komputerów stacjonarnych (AIB, które wykorzystują oddzielne procesory graficzne) wzrosły o 1,4% w porównaniu z ostatnim kwartałem. W tym kwartale odnotowano 16,5% spadek w dostawach tabletów w porównaniu z poprzednim kwartałem.

Pierwszy kwartał jest zwykle bez zmian w porównaniu z poprzednim kwartałem. Ten kwartał był niższy o 6,2% w porównaniu z poprzednim kwartałem, co jest powyżej 10-letniej średniej wynoszącej-10,2%. GPU są tradycyjnie wiodącym wskaźnikiem rynku, ponieważ GPU wchodzi do systemu, zanim dostawcy wyślą komputer. Większość dostawców półprzewodników przygotowuje się na następny kwartał, średnio 1,99%. W zeszłym kwartale kierowali-0,4%, co było zbyt wysokie.

Całkowity udział w rynku (komputery stacjonarne i notebooki) dla dwóch dostawców dGPU pokazano w poniższej tabeli.

Zawirowanie wpływów, które wchodzą w grę, obejmują zakłócenia makro w Europie i Ameryce Północnej, ponieważ COVID pojawia się i znika wraz ze zmieniającymi się strategiami blokowania. Powrót do pracy z COVID i powrót do biur to także trochę zakłócenie kroczące, a każdy kraj negocjuje zmianę, która wydaje się nikomu nie podobać. Chiny obrały własną drogę do radzenia sobie z COVID, co nadal wpływa na dostępność towarów i komponentów. A teraz jest wojna. Atak Rosji na Ukrainę zwielokrotnia skutki COVID, zwłaszcza inflacji i braku bezpieczeństwa żywnościowego.

Jon Peddie, prezes JPR, zauważył: „Konsumenci są ostrożni pomimo wprowadzania nowych produktów przez AMD, Intel i Nvidia (AIN ) w drugiej połowie. Dlatego nasza prognoza na ten rok to skromne 2% do 3% dla procesorów graficznych.

„Wzrost realnego PKB w USA wzrośnie o 2,3% (rok do roku), zgodnie z prognozą ekonomiczną Conference Board dla gospodarki USA i spodziewamy się wzrostu o 2,1% (rok do roku) w 2023 r.”

« koniec komunikatu prasowego »

{kind=link}