Konsumenci mogą łatwo zostać oszukani, gdy korzystają z aplikacji do płatności mobilnych

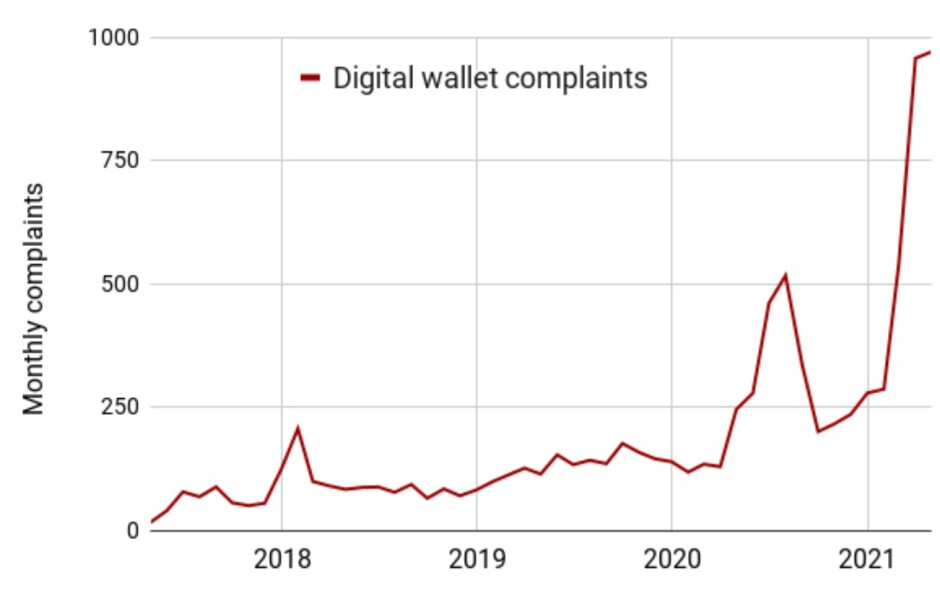

Liczba skarg na aplikacje do płatności mobilnych stale rośnie

Pomimo tej inwazji na prywatność, domyślną pozycją Venmo jest to, że lista znajomych subskrybenta jest publiczna.

Od 2017 do kwietnia 2021 roku Biuro Ochrony Konsumentów (CFPB) ) wpłynęło 9277 skarg w kategorii „portfel mobilny lub cyfrowy”. W pierwszym roku CFPB otrzymała 1000 skarg dotyczących portfeli cyfrowych. W roku do kwietnia 2021 r. liczba skarg dotyczących portfela cyfrowego wyniosła ponad 5200.

W jednym miesiącu, w kwietniu tego roku, w CFPB wpłynęło 970 skarg dotyczących portfela cyfrowego. To prawie dwa razy więcej niż w poprzednim szczycie z lipca 2020 r. Trzy najczęstsze skargi dotyczące portfeli cyfrowych obejmują problemy z otwieraniem i zamykaniem kont, radzenie sobie z oszustwami i oszustwami oraz problemy z transakcjami, takimi jak nieautoryzowane.

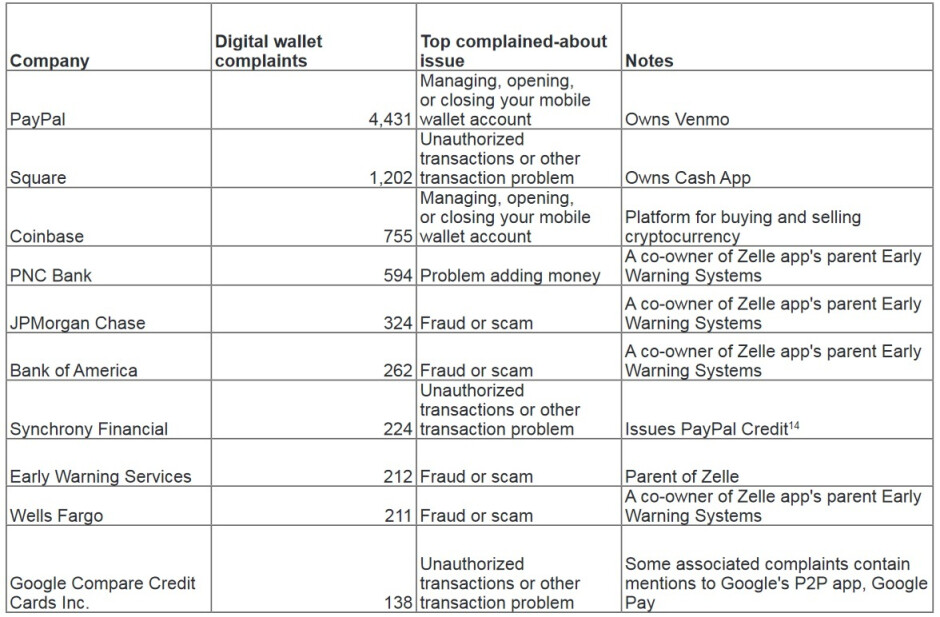

Dziesięć najlepszych aplikacji do płatności mobilnych z największą liczbą skarg

Chcesz wiedzieć, które aplikacje do płatności mobilnych mają najwięcej skarg? Naszym celem jest zadowalać. Z 4431 skargami Pay Pal jest numerem jeden, jeśli chodzi o większość problemów, a najczęstszą skargą jest „Zarządzanie, otwieranie lub zamykanie konta w portfelu mobilnym”. Square jest następny z 1202 skargami, głównie z powodu „Nieautoryzowanych transakcji lub innych problemów z transakcjami”.

Aplikacje do płatności mobilnych próbują ostrzegać konsumentów przed popularnymi schematami za pomocą różnych środków, w tym pytań i odpowiedzi, takich jak te, które można znaleźć w aplikacji Cash App:

“P: Czy to bezpieczne wysyłać pieniądze do osób, których nie znam? A: Nie! Wysyłaj płatności tylko do osób, którym ufasz. […] P: Czy mogę zakwestionować zakup, jeśli zapłacę komuś z wyprzedzeniem? nie ufasz w coś obiecanego ci w przyszłości (np. szczeniaka z nadchodzącego miotu lub dzierżawy nowego mieszkania). Większość płatności jest natychmiastowa i zwykle nie można jej anulować.”

Venmo również pozostawia sugestie:

„Pamiętaj: poza płaceniem autoryzowanym sprzedawcom Venmo jest przeznaczony do płatności między przyjaciółmi a i ludzi, którzy sobie ufają. […] W skrócie: 1) Bądź ostrożny. Nie używaj Venmo, aby dołączyć do piramidy, koła gotówkowego, kręgu pieniędzy lub innych oszustw polegających na szybkim wzbogaceniu się. 2) Nie używaj Venmo do sprzedawania czegokolwiek nieznajomym. 3) Nie używaj Venmo do kupowania czegokolwiek od nikogo, kogo nie znasz i nie ufasz.”

Abonenci mogą zostać oszukani przez programy phishingowe

Zelle stara się również skierować konsumentów na właściwe tory, mówiąc im, że „Zelle to szybki, bezpieczny i łatwy sposób na wysyłanie pieniędzy znajomym i rodzinie. Jest podobny do gotówki. Więc chcesz mieć pewność, że używasz go do płacenia tylko osobom, które znasz i którym ufasz, takim jak współlokator, tata lub opiekunka do dziecka. Nie ludzie, których nie znasz, na przykład ten nieznajomy w Internecie sprzedający podejrzanie niedrogie szczenięta z miejsca, o którym nigdy nie słyszałeś”.

Niektórzy użytkownicy aplikacji do płatności mobilnych opisują, jak frustrują ich, gdy dowiadują się, że ich konto zostało zamknięte bez powodu. Jeden powiedział: „Venmo zamknął moje konto bez powodu i nie pomoże mi w jego ponownym uruchomieniu”. Inny konsument stwierdził: „Zelle nie ma działu obsługi klienta, do którego mógłby zadzwonić” i sugeruje że najpierw dzwonisz do własnego banku.

Jednak Zelle najlepiej radzi sobie z ostrzeganiem konsumentów przed oszustwami w ramach programu phishingowego: „Oszuści podszywają się pod telefony i wysyłają e-maile, które wyglądają, jakby pochodziły z Twojego banku. klikania linków w wiadomościach e-mail i nigdy nie podawaj żadnych informacji przez telefon, jeśli ktoś twierdzi, że jest z Twojego banku, zadzwoni do Ciebie. Rozłącz się i zadzwoń do banku pod numer telefonu podany na odwrocie karty debetowej/bankomatowej wydanej przez bank lub na oficjalnej stronie banku, jeśli musisz podać informacje przez ph jeden.”