Введение

Мир перестраивается. Люди пытаются понять последствия недавних событий в самых разных измерениях: политическом, геополитическом, экономическом, финансовом и социальном. Чувство неуверенности затмило глобальные дела, и люди все больше полагаются на мысли тех, кто достаточно смел, чтобы попытаться понять. Эксперты есть везде, но эксперта нет нигде.

Я также не претендую на звание эксперта в чем бы то ни было. Я читаю, пишу и делаю все возможное, чтобы собрать воедино понимание расплывчатых и сложных понятий. Я провел некоторое время за чтением и обдумыванием различных концепций и считаю, что мы наблюдаем переломный момент глобального доверия.

Моя цель — объяснить основу, которая привела меня к такому выводу. Обычно я избегаю обсуждения геополитики и сосредоточиваюсь на денежных и финансовых последствиях этого сдвига, который мы наблюдаем. Лучше всего начать с понимания доверия.

Мир живет на доверии

Мы наблюдаем сдвиг в глобальном доверии, накрывая стол для нового глобального денежного порядка. Рассмотрим введение Антала Фекете из его основополагающей работы Где золото? :

«1971 год стал важной вехой в истории денег и кредита. Раньше в наиболее развитых странах мира деньги (и, следовательно, кредит) были привязаны к положительной стоимости: стоимости четко определенного количества товара четко определенного качества. В 1971 году этот галстук был разорван. С тех пор деньги были привязаны не к положительным, а к отрицательным ценностям — стоимости долговых инструментов».

Долговые инструменты (кредит) основаны на доверии — самой фундаментальной организационной структуре. Организация позволила человечеству генетически затмить своих предков. Отношения, будь то между отдельными людьми или группами, зависят от доверия. Общество разработало технологии и социальные структуры, чтобы снизить потребность в доверии за счет репутации, безопасности и денег.

Репутация снижает потребность в доверяйте, потому что они представляют модель поведения человека: вы доверяете некоторым людям больше, чем другим, из-за того, как они вели себя в прошлом.

Безопасность снижает потребность верить в то, что другие не причинят вам вреда в той или иной форме. Вы строите забор, потому что не доверяете своим соседям. Вы запираете свою машину, потому что не доверяете своему сообществу. У вашего правительства есть армия, потому что оно не доверяет другим правительствам. Безопасность — это цена, которую вы платите, чтобы избежать издержек уязвимости.

Деньги уменьшают потребность в уверенности в том, что человек ответит вам взаимностью в будущем. Когда вы предоставляете человеку товар или услугу, вместо того, чтобы верить, что он вернет его вам в будущем, он может немедленно обменять вам деньги, устраняя необходимость доверять. Иными словами, деньги уменьшают потребность верить в то, что положительные результаты произойдут, в то время как репутация и безопасность уменьшают потребность в вере в то, что отрицательных результатов не произойдет. Когда в 1971 году деньги полностью оторвались от золота, ценность денег стала зависеть от репутации и безопасности, что требовало доверия. До этого деньги были привязаны к товарному золоту, которое поддерживало ценность благодаря четко определенному качеству и четко определенному количеству и, следовательно, не требовало доверия.

Доверие на глобальном уровне, похоже, меняется репутация и безопасность и, следовательно, кредитные деньги:

Репутация — страны меньше доверяют репутации друг друга. Репутация правительства США на протяжении всей новейшей истории была глобальным столпом политической стабильности и эталоном финансовой и экономической осмотрительности. Это меняется. Рост популизма в США подорвал ее репутацию политически стабильной страны, от которой зависят союзники и которой боятся соперники. Беспрецедентные меры экономической и финансовой политики (например, помощь, дефицитные расходы, денежная инфляция, выпуск долговых обязательств и т. д.) заставляют международные державы сомневаться в стабильности финансовой системы США. Препятствие для репутации США — это препятствие для стоимости их денег, о чем будет сказано ниже. Безопасность — страны переживают сокращение глобального военного порядка. США сокращают свое военное присутствие, и мир переходит от однополярной к многополярной структуре порядка. Отказ США от своего военного присутствия за границей уменьшил их роль в качестве наблюдателя за международным порядком и привел к военному присутствию соперничающих стран. Снижение гарантий своего военного присутствия на международном уровне снижает ценность доллара. Деньги — страны теряют доверие к международному валютному порядку. Деньги существовали либо как товар, либо как кредит (долг). Товарные деньги не подлежат доверию благодаря репутации и безопасности правительств, в отличие от кредитных денег. Наша современная система полностью основана на кредитах, и кредит США является опорой, на которой она существует. Если глобальная резервная валюта основана на кредите, то репутация и безопасность США имеют первостепенное значение для поддержания международного валютного порядка. Вера в политическую и финансовую стабильность влияет на стоимость доллара, как и спрос его держателей на ликвидность и стабильность. Однако не только кредитные деньги США теряют доверие; это все кредитные деньги. По мере снижения политической и финансовой стабильности мы наблюдаем полный отказ от кредитных денег, что стимулирует переход к товарным деньгам.

США. Долг не свободен от риска

В последнее время репутация американского кредита беспрецедентно упала. Иностранные правительства исторически верили, что долг правительства США безрисковый. Когда финансовые санкции заморозили валютные резервы России, США подорвали эту безрисковую репутацию, поскольку теперь даже резервы подлежат конфискации. Возможность заморозить резервные активы другой страны лишила иностранное правительство права либо погасить свои долги, либо потратить эти активы. Теперь международные наблюдатели понимают, что эти долги не лишены риска. Поскольку долг правительства США поддерживает его валюту, это является серьезной причиной для беспокойства.

Когда правительство США выпускает долговые обязательства, а спрос на них со стороны внутренних и иностранных покупателей недостаточно высок, Федеральная резервная система печатает деньги, чтобы покупать их на открытом рынке и создавать спрос. Таким образом, чем больше долговые страны США готовы покупать, тем сильнее становится доллар США, что требует от ФРС меньше печатания денег, чтобы косвенно обеспечить государственные расходы. Доверие к кредиту правительства США теперь подорвано, как и доверие к доллару. Кроме того, доверие к кредиту в целом снижается, и товарные деньги остаются менее надежным вариантом.

Во-первых, я рассмотрю этот сдвиг в США, который конкретно относится к их репутации и безопасности, а затем рассмотрю сдвиги в глобальном кредите (деньгах).

США. Доминирование доллара

Попытаются ли иностранные правительства провести дедолларизацию? Это сложный вопрос, поскольку он требует не только понимания глобальных банковских и платежных систем, но и геополитической подоплеки. Страны по всему миру, как союзники, так и соперники, имеют сильные стимулы для прекращения глобальной гегемонии доллара. Используя доллар, страна попадает в компетенцию правительства США, его финансовых институтов и инфраструктуры. Чтобы лучше понять это, давайте начнем с определения денег:

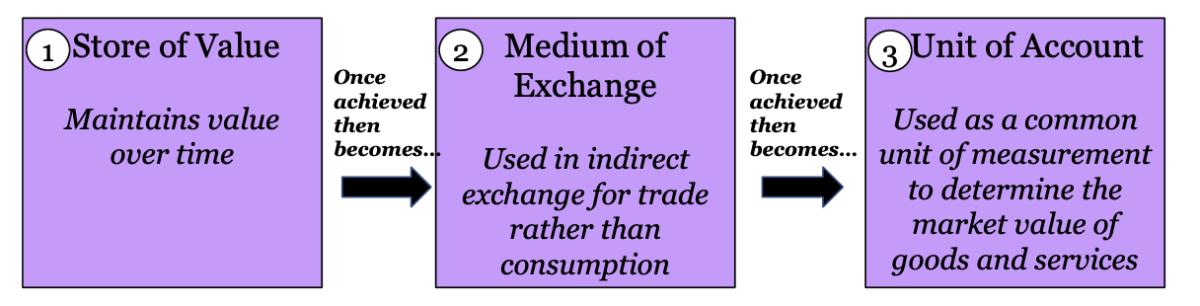

Рисунок выше из моя книга показывает три функции денег как средство сбережения, средство обмена и расчетная единица, а также вспомогательные денежные свойства каждого нижестоящего. Каждая функция играет определенную роль на международных финансовых рынках:

сохранение стоимости — выполнение этой функции обеспечивает статус резервной валюты. Валюта и долг США составляют около 60% мировых валютных резервов. Страна будет деноминировать свои резервные валютные активы в наиболее кредитоспособных активах, что определяется их стабильностью и ликвидностью. Средство обмена — эта функция тесно связана с расчетной единицей. Доллар является доминирующей валютой для выставления счетов в международной торговле, а евро занимает второе место, оба из которых колеблются вокруг ~40% от общего числа. Доллар также является 64% выпуска долговых обязательств в иностранной валюте, то есть страны в основном номинируют свой долг в долларах. Это создает спрос на доллар и это важно. Поскольку США выпускают больше долговых обязательств, чем внутренние и иностранные покупатели, естественно, готовы купить, они должны печатать доллары, чтобы купить их на рынке, что является инфляционным (при прочих равных условиях). Чем больший иностранный спрос они смогут создать на эти вновь напечатанные доллары, тем меньше будет инфляционное воздействие печатания новых долларов. Этот иностранный спрос закрепляется, поскольку страны номинируют свои контракты в долларах, что позволяет США монетизировать свой долг. Расчетная единица. Контракты на нефть и другие сырьевые товары часто номинированы в долларах США (например, нефтедолларовая система). Это создает искусственный спрос на доллар, поддерживая его стоимость, в то время как правительство США постоянно выпускает долговые обязательства, превышающие суммы, которые внутренние и иностранные покупатели готовы купить без того, чтобы ФРС создавала на них спрос. Нефтедолларовая система была создана Никсоном в ответ на многолетнее обесценивание доллара после того, как в 1971 году была отменена его фиксированная конвертируемость в золото. быть номинированы в долларах США, а взамен США предложат им военную защиту. К 1975 году все страны ОПЕК согласились оценивать свои поставки нефти в долларах в обмен на военную защиту. Эта система стимулировала искусственный спрос на доллар, и теперь его стоимость была привязана к спросу на энергию (нефть). Это эффективно закрепило доллар США как глобальную расчетную единицу, предоставив ему больше свободы действий в практике печатания денег для создания спроса на свой долг. Например, вам может не нравиться, что США постоянно увеличивают свои дефицитные расходы (препятствуя их функции сохранения стоимости), но ваши торговые контракты требуют, чтобы вы использовали доллар (поддерживая их функцию средства обмена и расчетной единицы), поэтому вы все равно придется использовать доллары. Проще говоря, если иностранные правительства не будут покупать долг США, то правительство США будет печатать деньги, чтобы купить их у себя, и контракты требуют, чтобы иностранные правительства использовали эти недавно напечатанные деньги. В этом смысле, когда кредитоспособность (репутация) правительства США падает, его военный потенциал (безопасность) восполняет недостаток. США обменивают военную защиту на растущий спрос на доллары в иностранной валюте, что позволяет им постоянно иметь дефицит.

Подведем итоги. С момента своего создания доллар лучше всего выполнял функции денег на международном уровне, потому что им легко торговать на мировых рынках (т. е. он ликвиден) и в нем номинированы контракты (например, торговые и долговые контракты). Поскольку рынки капитала США являются самыми широкими, наиболее ликвидными и сохраняют послужной список надежных прав собственности (т. е. прочную репутацию), имеет смысл, что страны будут использовать его, поскольку существует относительно меньший риск значительных потрясений на рынках капитала США. Сравните эту идею с китайским юанем, который изо всех сил пытался завоевать господствующее положение в качестве глобального средства сбережения, средства обмена и расчетной единицы из-за политической неопределенности своего правительства (т.е. плохой репутации), которое поддерживает контроль над движением капитала на валютных рынках и часто вмешивается, чтобы манипулировать его ценой. США. иностранное вмешательство редко. Кроме того, наличие сильного военного присутствия усиливает спрос на доллары в торговле товарами в соответствии с соглашениями с зарубежными странами. Страны, которые номинируют контракты в долларах, должны быть готовы отказаться от военной безопасности США, чтобы противостоять этой тенденции. Поскольку воинственные восточные лидеры расширяют свои владения, эта потребность в безопасности значительна.

Давайте посмотрим, как функции денег обеспечиваются репутацией и безопасностью страны:

Репутация: в первую очередь включает функцию сохранения стоимости своей валюты. В частности, страны, сохраняющие политическую и экономическую стабильность и относительно свободные рынки капитала, приобретают репутацию надежной страны, поддерживающей их валюту. Эту безопасность также можно рассматривать как кредитоспособность.Безопасность: в первую очередь обеспечивает функции средства обмена и расчетной единицы своей валюты. Широкое распространение контрактной деноминации и высокая ликвидность валюты укрепляют ее спрос на мировых рынках. Военная мощь — это то, что укрепляет этот спрос в первую очередь.

Если репутация США снижается и их военная мощь уходит, спрос на их валюту также снижается. Имея в виду сдвиги в этих двух переменных, давайте рассмотрим, как это может повлиять на спрос на доллар.

Обзор глобальной валютной системы

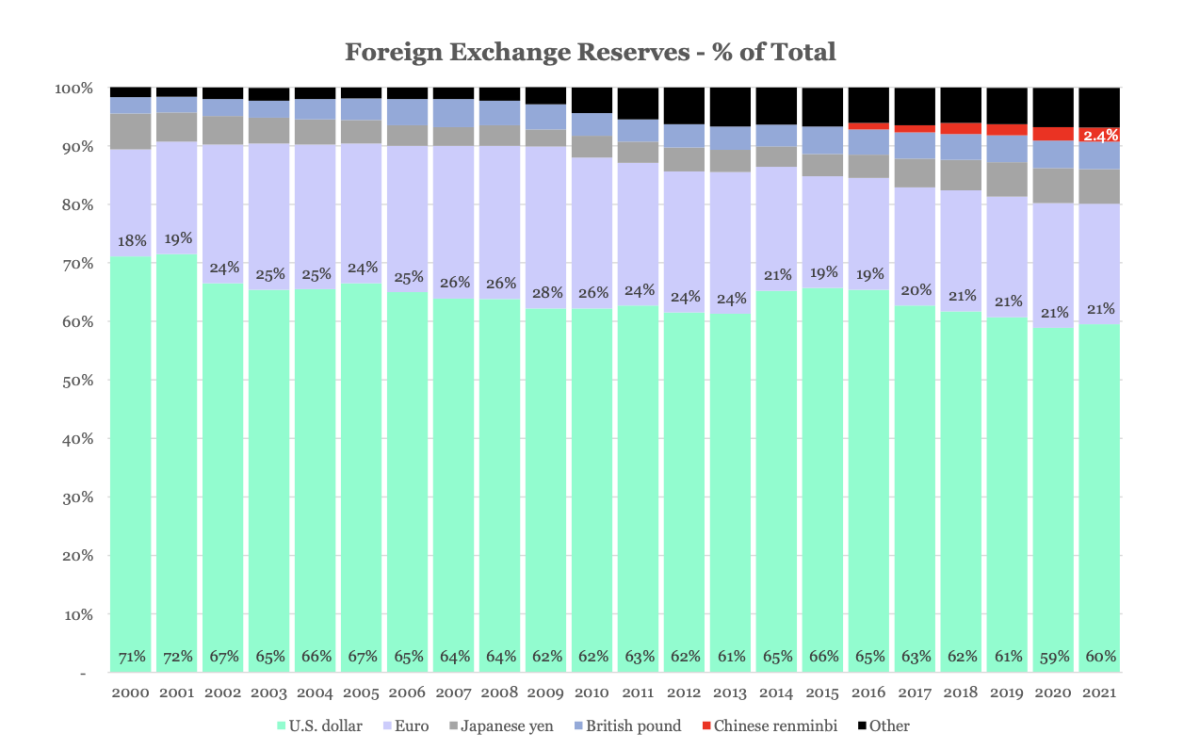

Глобальная ликвидность и номинал контрактов могут быть изменены. измеряется путем анализа валютных резервов, выпуска внешних долговых обязательств и иностранных операций/объема. Долларовые валютные резервы постепенно снижались с 71% до 60% с 2000 года. Три процента снижения приходится на евро, 2%-на фунт, 2 % — юань, а остальные 4 % — другие валюты.

Более половины снижения на 11 процентных пунктов приходится на Китай и другие страны (например, австралийские доллары, канадские доллары, швейцарские франки). , и другие.). Хотя снижение доминирования доллара США является существенным, очевидно, что он остается доминирующим. Главный вывод заключается в том, что снижение господства доллара приходится на более мелкие валюты, что указывает на то, что глобальные резервы постепенно становятся более рассредоточенными. Обратите внимание, что эти данные следует интерпретировать с осторожностью, поскольку спад доминирования доллара с 2016 года произошел, когда ранее не представившие отчеты страны (например, Китай) начали постепенно раскрывать свои валютные резервы МВФ. Кроме того, правительствам не обязательно быть честными в отношении цифр, которые они сообщают — политически деликатный характер этой информации делает ее пригодной для манипуляций.

Источник: МВФ

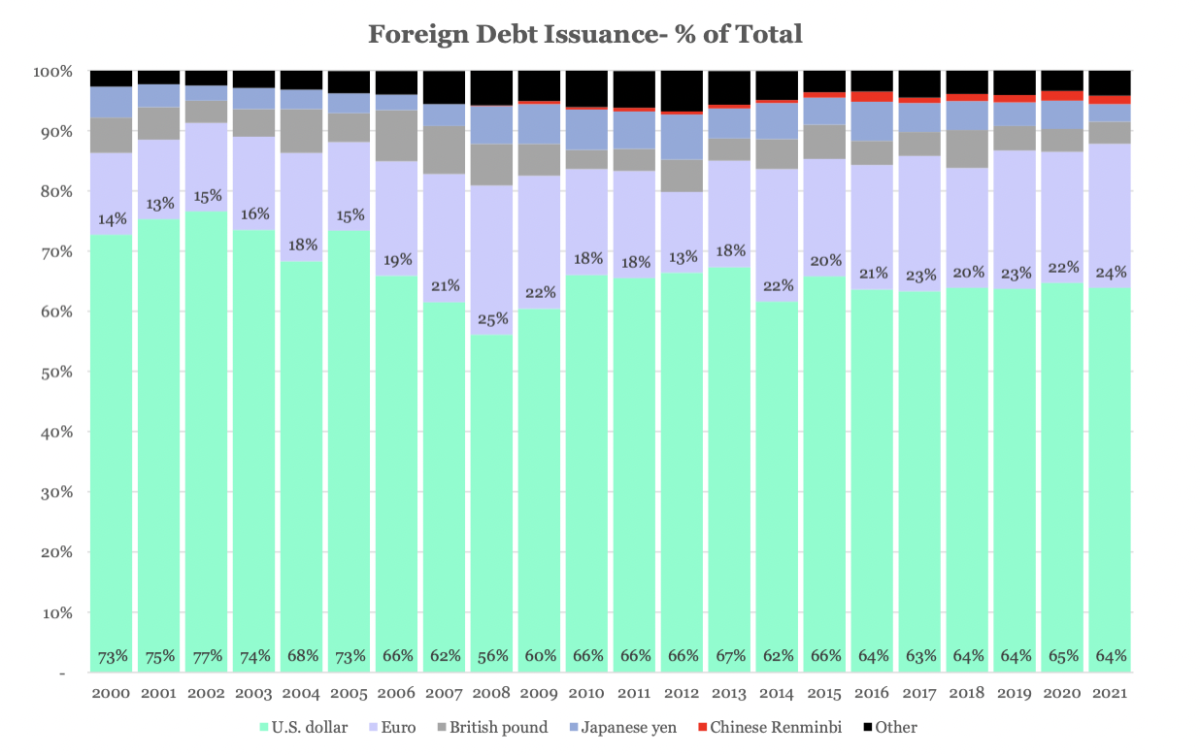

Выпуск иностранного долга в долларах США (другие страны, занимающие по контрактам, выраженным в долларах ) также постепенно снизился на ~ 9% с 2000 года, в то время как евро вырос на ~ 10%. Выпуск долговых обязательств остальных стран в этот период был относительно стабильным, поэтому большую часть изменений в выпущенном долларовом долге можно отнести к евро.

Источник: Федеральный резерв

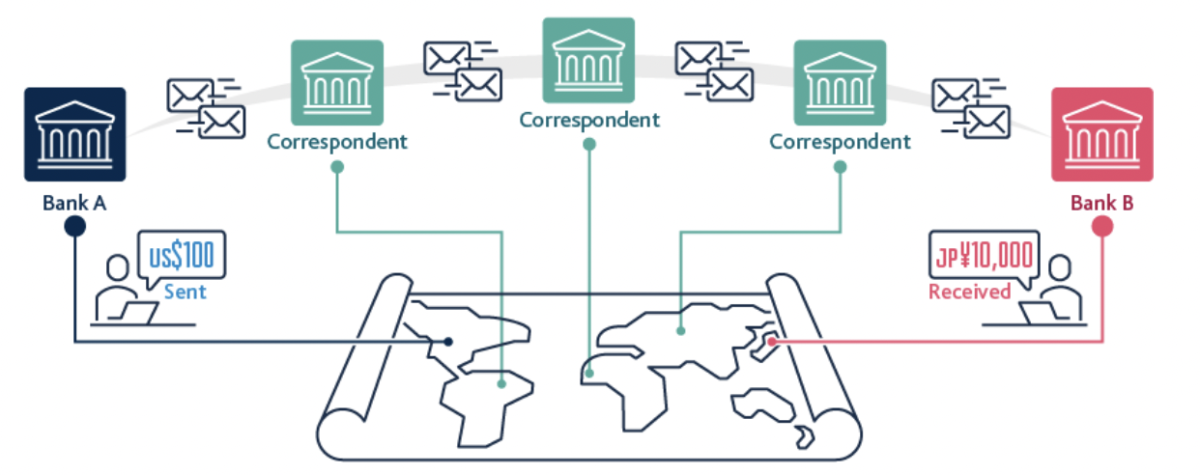

Интересна валютная структура зарубежных операций. Исторически сложилось так, что глобализация увеличивала спрос на трансграничные платежи в первую очередь из-за:

производителей, расширяющих цепочки поставок через границы. Трансграничного управления активами. Международной торговли. Международных денежных переводов (например, мигранты отправляют деньги домой).

Это создает проблему для небольших стран: чем больше посредников участвует в трансграничных транзакциях, тем медленнее и дороже становятся эти платежи. Валюты с большим объемом, такие как доллар, имеют более короткую цепочку посредников, в то время как валюты с меньшим объемом (например, развивающиеся рынки) имеют более длинную цепочку посредников. Это важно, поскольку именно эти развивающиеся рынки больше всего теряют от международных платежей, и по этой причине для них привлекательны альтернативные системы.

Источник: Банк Англии

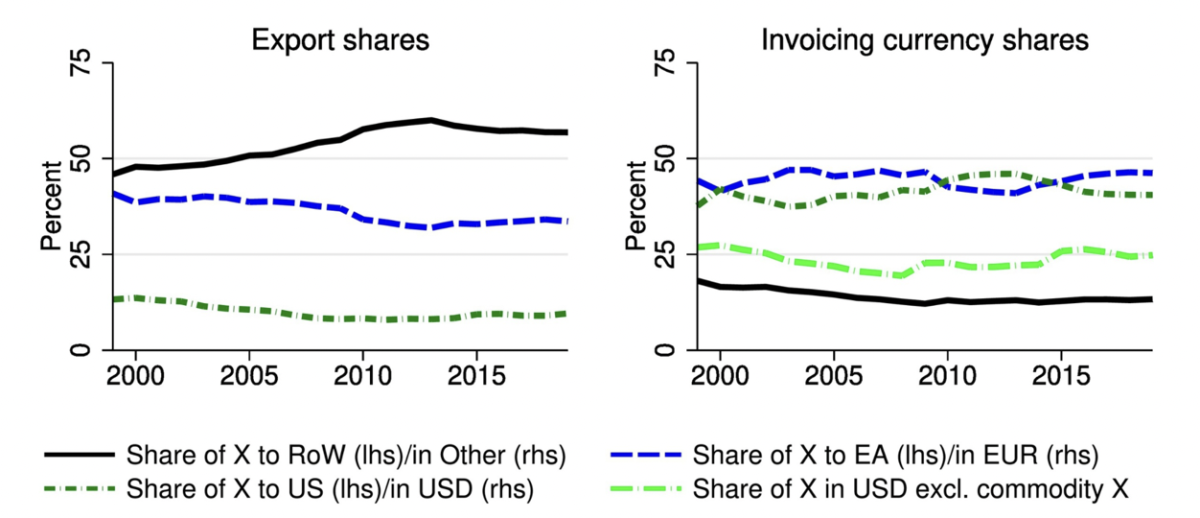

Если мы посмотрим на тенденцию в структуре зарубежных платежей, то станет очевидным, что доля доллара в выставлении счетов существенно больше, чем его доля в экспорте, что подчеркивает его огромную роль в выставлении счетов по отношению к торговле. Евро конкурирует с долларом за долю в счетах-фактурах, но это обусловлено его использованием в экспортной торговле между странами ЕС. Для остального мира доля экспорта в среднем превышает 50%, а доля выставления счетов в среднем остается менее 20%.

Источник: Journal of International Economics

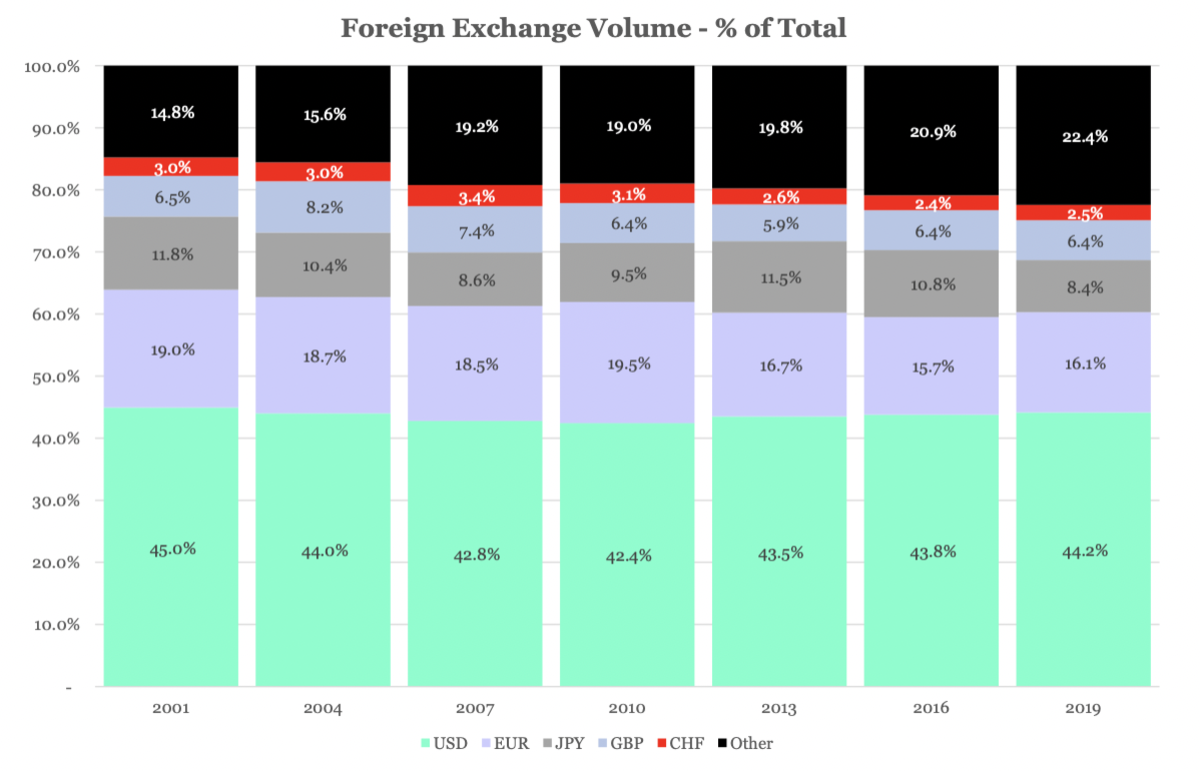

Наконец, давайте обсудим объем торговли. Валюта с большим объемом торговли означает, что она относительно более ликвидна и, следовательно, более привлекательна в качестве торгового инструмента. На приведенной ниже диаграмме показаны пропорции объема торговли по валютам. Доллар остается доминирующим и неизменным с 2000 года, демонстрируя свою желательность в качестве ликвидной мировой валюты. Важно то, что объем всех основных мировых резервных валют немного снизился, в то время как объем «других» более мелких мировых валют увеличился с 15% до 22% пропорционально.

Источник: Опрос BIS за три года; (Примечание: обычно эти числа показаны в масштабе 200% — например, для доллара США в 2019 году будет 88,4% из 200% — потому что у каждой сделки с иностранной валютой есть два этапа. Я сократил это до 100% шкалы для простота интерпретации пропорций).

Доллар доминирует по всем показателям, хотя и постепенно снижается. В частности, экономики, которые не являются крупными мировыми резервами:

Завоевывают господствующее положение в качестве резервов и, таким образом, мировые валютные резервы становятся все более рассредоточенными.Используют доллар для зарубежных операций в значительно большей пропорции, чем их экспорт, и ограничены длинной цепочкой посредников, пытающихся использовать свои внутренние валюты. Больше всего страдают от длинных цепочек глобальных посредников для своих транзакций и, таким образом, получают максимальную выгоду от альтернативных систем. Увеличение их доли в объеме иностранной валюты (ликвидности), в то время как все основные резервные валюты снижаются..

Существует тенденция, согласно которой более мелкие и менее доминирующие валюты мира расширяются, но все еще ограничены доминированием доллара. Сопоставьте эту тенденцию с происходящей глобальной политической фрагментацией, и их дальнейшее расширение станет более вероятным. По мере того, как США выводят свою военную мощь в глобальном масштабе, которая поддерживает функции доллара как средства обмена и расчетной единицы, снижается спрос на свою валюту для выполнения этих функций. Кроме того, кредитоспособность доллара снизилась после введения санкций против России. Тенденции сокращения военного присутствия и кредитоспособности США, а также усиление глобальной фрагментации указывают на то, что глобальный валютный режим может претерпеть радикальные изменения в ближайшем будущем.

Глобальная валютная система меняется

Россия вторглась в Украину 24 февраля 2022 г., после чего США ввели ряд экономических и финансовых санкций. Я верю, что история будет оглядываться на это событие как на первоначальный катализатор изменений к новой эре глобального денежного порядка. Впоследствии произошли три глобальных осознания:

Осознание №1: Экономические санкции, введенные против России, дали миру сигнал о том, что суверенные активы США не лишены риска. Контроль США над мировой валютной системой подчиняет все участвующие страны власти США

Фактически около 300 млрд долларов из примерно 640 млрд российских валютных резервов были”заморожены”(больше не подлежат расходованию) и частично запрещены (энергия по-прежнему разрешена). из международной платежной системы SWIFT. Однако в предыдущие годы Россия дедолларизировала и наращивала альтернативные резервы для защиты от санкций.

Сейчас Россия ищет альтернативы, Китай является очевидным партнером, но Индия, Бразилия и Аргентина также обсуждают сотрудничество. Экономические санкции такого масштаба со стороны Запада беспрецедентны. Это стало сигналом для стран всего мира о риске, которому они подвергаются из-за зависимости от доллара. Это не означает, что эти страны начнут сотрудничать, поскольку все они подвержены ограничениям в рамках международной паутины торговли и финансовые отношения.

Например, Марко Папич объясняет в «Геополитическая альфа», как Китай сильно ограничен удовлетворенностью своего растущего среднего класса (В своей недавней статье Золтан Позар описывает, как смерть долларовой системы. Россия является крупным мировым экспортером сырьевых товаров, и санкции привели к раздвоению стоимости их товаров. Подобно субстандартным ипотечным кредитам во время финансового кризиса 2008 года, российские товары стали «субстандартными» товарами. Впоследствии их стоимость существенно снизилась, так как большая часть мира их больше не покупает. Нероссийские товары растут в цене, поскольку теперь все антироссийские страны покупают их, в то время как глобальное предложение существенно сократилось. Это создало волатильность на товарных рынках, рынках, которые (очевидно) игнорировались контролерами рисков финансовой системы. Товарные трейдеры часто занимают деньги у биржи для размещения своих сделок с базовыми товарами в качестве обеспечения. Если цена базового товара движется слишком сильно в неправильном направлении, биржи сообщают им, что им нужно заплатить больше залога, чтобы покрыть свои заемные деньги (трейдер получает маржин-колл). Теперь трейдеры принимают обе стороны на этих рынках (они делают ставку на то, что цена пойдет вверх или на то, что она пойдет вниз), и поэтому, независимо от того, в каком направлении движется цена, кто-то получает маржин-колл. Это означает, что по мере того, как в систему вводится волатильность цен, трейдерам необходимо платить бирже больше денег в качестве залога. Что делать, если у трейдеров нет больше денег, чтобы дать в качестве залога? Тогда биржа должна покрыть это. Что делать, если биржи не могут покрыть это? Затем на наших руках серьезное сокращение кредита на товарных рынках, поскольку люди начинают выводить деньги из системы. Это может привести к крупным банкротствам в ключевом сегменте глобальной финансовой системы.

В фиатном мире кредитные сокращения всегда поддерживаются — например, Федрезерв печатает деньги, чтобы спасти финансовую систему в 2008 году. Что Уникальность этой ситуации в том, что «субстандартный» залог российских товаров — это то, что западным центральным банкам нужно было бы вмешаться и купить — но они не могут, потому что их правительства — это те, кто в первую очередь предотвратил его покупку. Так кто же будет покупать? Китай.

Китай может печатать деньги и эффективно спасать российский товарный рынок. Если это так, Китай укрепит свой баланс за счет товаров, которые укрепят его денежную позицию как средства сбережения, при прочих равных условиях. Китайский юань (также называемый «юань») также начнет более широко распространяться в качестве глобального средства обмена, поскольку страны, которые хотят участвовать в этой дисконтной торговле сырьевыми товарами, используют для этого юань. Люди называют это ростом «нефтеюаня» или «евроюаня» (как нефтедоллара и евродоллара, только юаня). Китай также ведет дискуссии с Саудовской Аравией о деноминации продаж нефти в юанях. Поскольку Китай является крупнейшим импортером саудовской нефти, вполне логично, что саудовцы рассмотрят возможность деноминации торговли в своей валюте. Кроме того, отсутствие военной поддержки США Саудовцы в Йемене — еще одна причина перейти на долларовые альтернативы. Однако чем больше саудовцы деноминируют нефть в контрактах, отличных от доллара, тем больше они рискуют потерять военную защиту США и, вероятно, окажутся под военным влиянием Китая. Если юань распространится достаточно широко, он может вырасти как расчетная единица, поскольку в нем будут выражены торговые контракты. Эта структура стимулов подразумевает два ожидания:

Альтернативы глобальной валютной системе США будут укрепляться.Спрос на товарные деньги будет усиливаться по сравнению с долговыми фиатными деньгами.

Однако юань составляет лишь 2,4% мировых резервов. и ей предстоит пройти долгий путь к международному денежному доминированию. Странам гораздо менее комфортно использовать юань вместо доллара в торговле из-за рисков политической неопределенности, контроля над счетом операций с капиталом и риска зависимости от китайской военной безопасности.

Общее ожидание состоит в том, что либо Запад или Восток будет доминировать, как только уляжется пыль. Что более вероятно, так это то, что система продолжит расщепление, и по всему миру возникнет несколько денежных систем по мере того, как страны будут пытаться дедолларизировать — так называемая многополярная система. Многополярность будет определяться политическими и экономическими интересами стран и снижением доверия к системе. Пункт о доверии является ключевым. Поскольку страны меньше доверяют фиатным деньгам, они будут выбирать товарные деньги, которые требуют меньшего доверия к учреждению для измерения риска. Независимо от того, станет ли Китай покупателем последней инстанции для российских товаров, мировые лидеры осознают ценность сырьевых товаров как резервных активов. Товары реальны, а кредит — это доверие.

Биткойн — это товароподобные деньги, самые дефицитные в мире, которые находятся в платежной инфраструктуре без посредников и без доверия. До вторжения в Украину Россия ограничивала криптоактивы в своей экономике. С тех пор позиция России резко изменилась. В 2020 году Россия предоставила криптоактивам юридический статус, но цель=”_blank”>запрещено их использование для платежей. Еще в январе 2022 года центральный банк России предложил запретить использование и майнинг криптоактивов, сославшись на угрозу финансовой стабильности и денежному суверенитету. Это было в отличие от Министерства финансов России, которое предложило регулировать его, а не прямо запрещать. К февралю Россия решила регулировать криптоактивы из-за опасений, что она все равно превратится в черный рынок. К марту представитель российского правительства объявил, что рассмотрит возможность принятия биткойнов для экспорта энергии. Russia’s change of heart can be attributed to the desire for commodity money as well as the disintermediated payment infrastructure that Bitcoin can be transferred upon — leading to the third realization.

Realization #3: Crypto asset infrastructure is more efficient than traditional financial infrastructure. Because it is disintermediated, it offers a method of possession and transfer of assets that is simply not possible with intermediated traditional financial infrastructure.

Donations in support of Ukraine via crypto assets (amounting to nearly $100 million as of this writing) demonstrated to the world the rapidness and efficiency of transferring value via just an internet connection, without relying on financial institutions. It further demonstrated the ability to maintain possession of assets without reliance on financial institutions. These are critical features to have as a war refugee. Emerging economies are paying attention as this is particularly valuable to them.

Bitcoin has been used to donate roughly $30 million to Ukraine since the start of the war. Subsequently, a Russian official stated that it will consider accepting bitcoin, which I believe is because they are aware that bitcoin is the only digital asset that can be used in a purely trustless manner. Bitcoin’s role on both sides of the conflict demonstrated that it is apolitical while the freezing of fiat reserves demonstrated that their value is highly political.

Let’s tie this all together. Right now, countries are rethinking the type of money they are using and the payment systems they are transferring it on. They will become more avoidant of fiat money (credit), as it is easily frozen, and they are realizing the disintermediated nature of digital payment infrastructure. Consider these motivations alongside the trend of an increasingly fragmented system of global currencies. We’re witnessing a shift towards commodity money among a more fragmented system of currencies moving across disintermediated payment infrastructure. Emerging economies, particularly those removed from global politics, are postured as the first movers towards this shift.

While I don’t expect that the dollar will lose primacy anytime soon, its creditworthiness and military backing is being called into question. Consequently, the growth and fragmentation of non-dollar reserves and denominations opens the market of foreign exchange to consider alternatives. For their reserves, countries will trust fiat less and commodities more. There is a shift emerging towards trustless money and desire for trustless payment systems.

Alternatives To The Global Monetary System

We are witnessing a decline in global trust with the realization that the age of digital money is upon us. Understand that I am referring to incremental adoption of digital money and not full-scale dominance — incremental adoption will likely be the path of least resistance. I expect countries to increasingly adopt trustless commodity assets on disintermediated payment infrastructure, which is what Bitcoin provides. The primary limiting factor to this adoption of bitcoin will be its stability and liquidity. As bitcoin matures into adolescence, I expect this growth to increase rapidly. Countries that want a digital store of value will prefer bitcoin for its sound monetary properties. The countries most interested and least restrained in adopting digital assets will be among the fragmented developing world as they stand to gain the most for the least amount of political cost.

While these incremental shifts will be occurring in tandem, I expect the first major shift will be towards commodity reserves. Official reserve managers prioritize safety, liquidity and yield when choosing their reserve assets. Gold is valuable in these respects and will play a dominant role. However, bitcoin’s trustless nature will not be overlooked, and countries will consider it as a reserve despite its tradeoffs with gold, to be discussed below.

Let’s walk through what bitcoin adoption could look like:

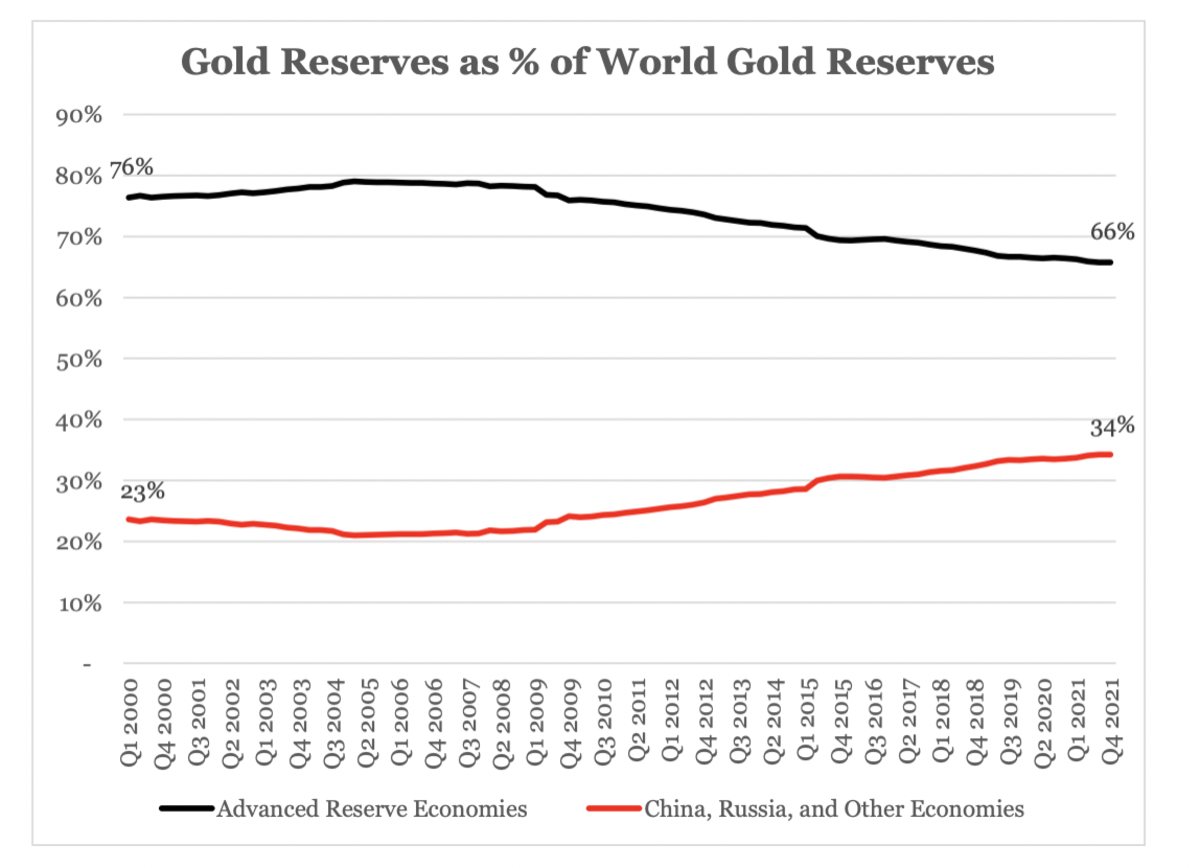

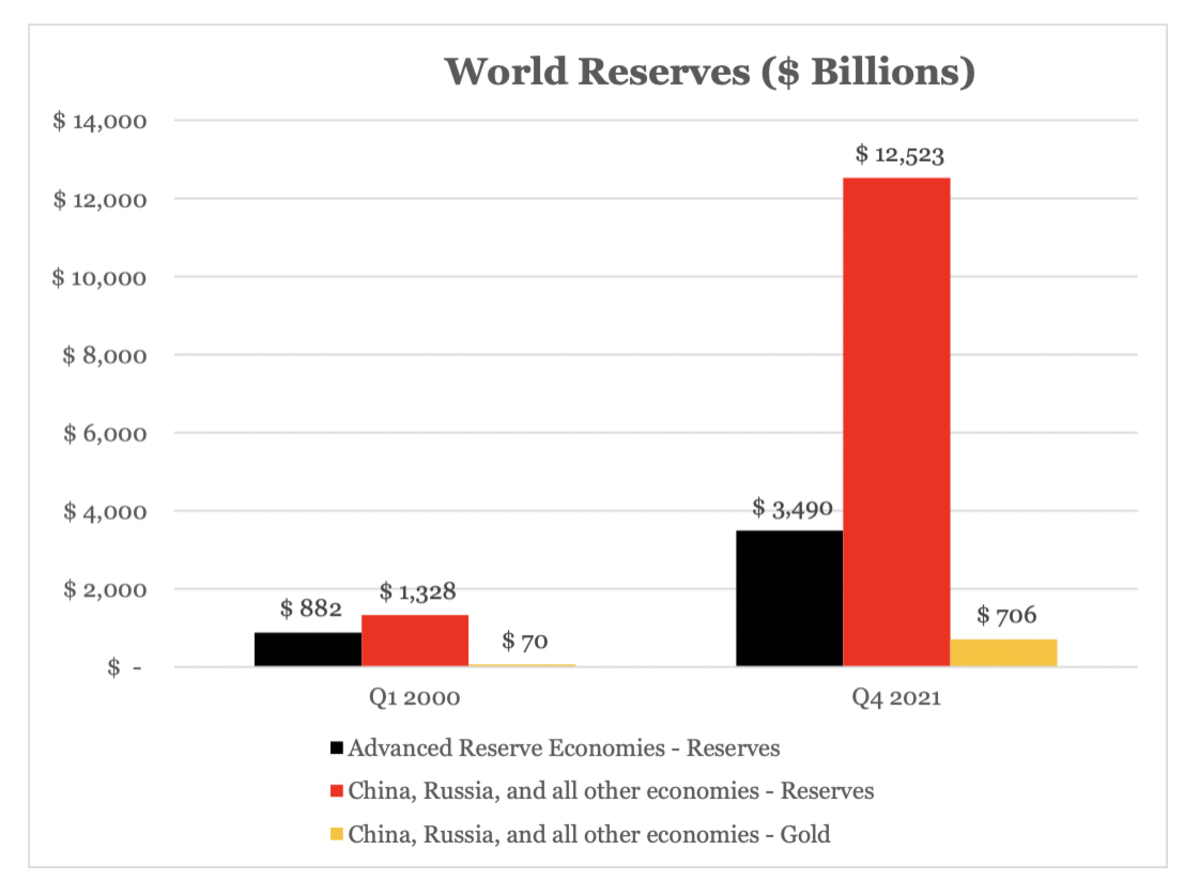

Source: World Gold Council; Advanced reserve economies includes the BIS, BOE, BOJ, ECB (and its national member banks), Federal Reserve, IMF and SNB.

Since 2000, gold as a percentage of total reserves has been declining for advanced economies and growing for China, Russia and the other smaller economies. So, the trend towards commodity reserves is already in place. Over this same period gold reserves have fluctuated between nine and 14% of total reserves. Today, total reserves (both gold and FX reserves) amount to $16 trillion, 13% of which ($2.2 trillion) is gold reserves. We can see in the below chart that gold as a percentage of reserves has been rising since 2015, the same year the U.S. froze Iran’s reserves (this was ~$2 billion, a much smaller amount than the Russia sanctions).

Source: World Gold Council.

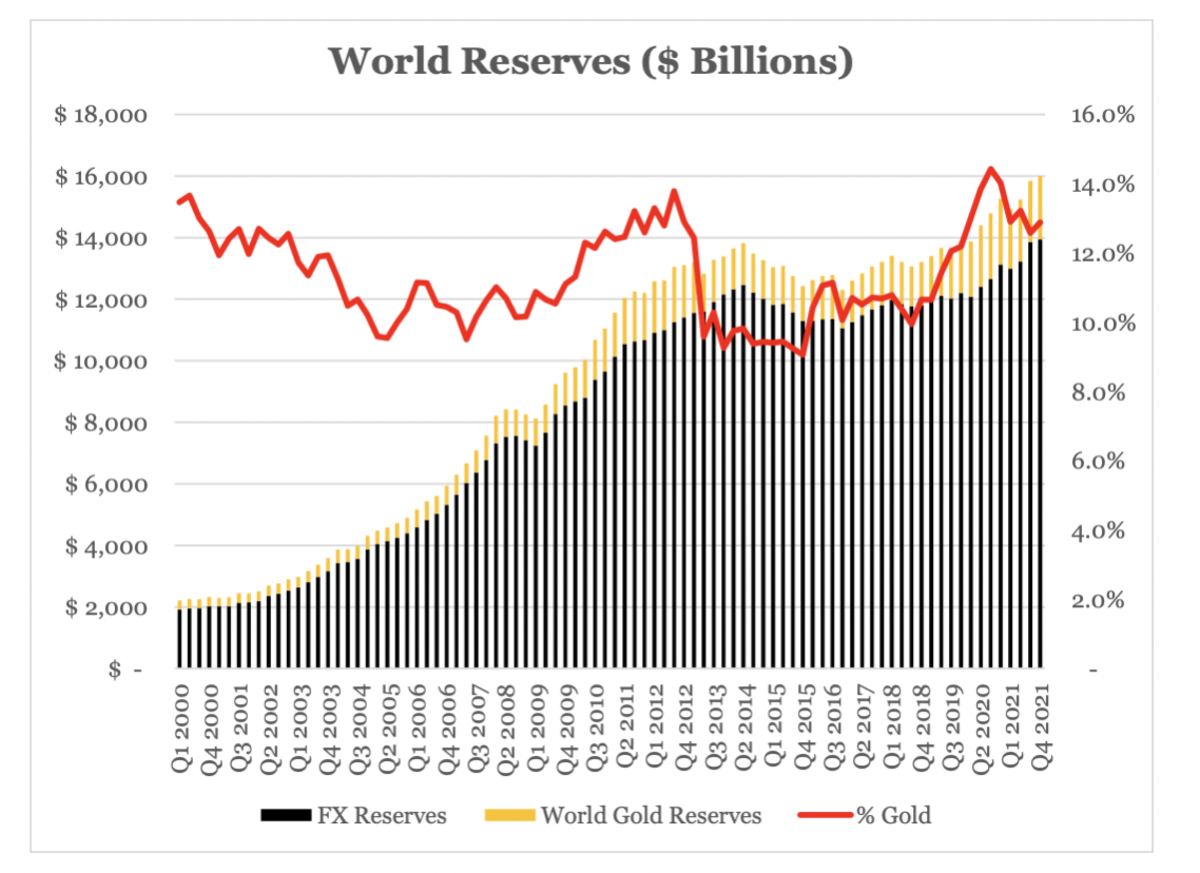

Reserves have been growing rapidly in China, Russia and smaller economies as a whole. The chart below shows that non-advanced economies have increased their total reserves by 9.4x and gold reserves by 10x, while advanced economies have increased total reserves by only 4x. China, Russia and the smaller economies command $12.5 trillion in total reserves and $700 billion of those are in gold.

Source: World Gold Council.

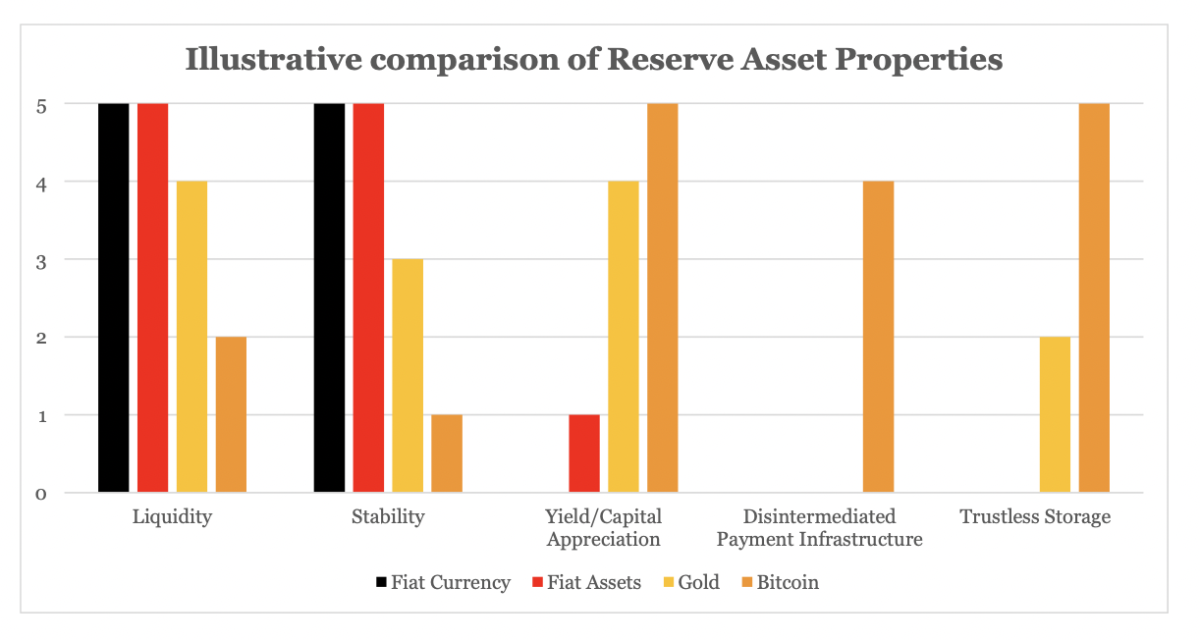

The growth and size of smaller economy reserves is important when considering bitcoin adoption among them as a reserve asset. Smaller countries will ideally want an asset that is liquid, stable, grows in value, disintermediated and trustless. The below illustrative comparison stack ranks broad reserve asset categories by these qualities on a scale of 1-5 (obviously, this is not a science but an illustrative visualization to facilitate discussion):

Countries adopt different reserve assets for different reasons, which is why they diversify their holdings. This assessment focuses on the interests of emerging economies for bitcoin adoption considerations.

Bitcoin is liquid, although not nearly as liquid as fiat assets and gold. Bitcoin isn’t stable. Standard reserve assets, including gold, are much more stable. Bitcoin will likely offer a much higher capital appreciation than fiat assets and gold over the long run. Bitcoin is the most disintermediated as it has a truly trustless network — this is its primary value proposition. Storing bitcoin doesn’t require trusted intermediaries and thus can be stored without the risk of appropriation — a risk for fiat assets. This point is important because gold does not maintain this quality as it is expensive to move, store and verify. Thus, bitcoin’s primary advantage over gold is its disintermediated infrastructure which allows for trustless movement and storage.

With these considerations in mind, I believe the smaller emerging economies that are largely removed from political influence will spearhead the adoption of bitcoin as a reserve asset gradually. The world is growing increasingly multipolar. As the U.S. withdraws its international security and fiat continues to lose creditworthiness, emerging economies will be considering bitcoin adoption. While the reputation of the U.S. is in decline, China’s reputation is far worse. This line of reasoning will make bitcoin attractive. Its primary value-add will be its disintermediated infrastructure which enables trustless payments and storage. As bitcoin continues to mature, its attractiveness will continue to increase.

If you think the sovereign fear of limiting its domestic monetary control is a strong incentive to prevent bitcoin adoption, consider what happened in Russia.

If you think countries won’t adopt bitcoin for fear of losing monetary control, consider what happened in Russia. While Russia’s central bank wanted to ban bitcoin, the finance ministry opted to regulate it. After Russia was sanctioned, it has been considering accepting bitcoin for energy exports. I think Russia’s behavior shows that even totalitarian regimes will allow bitcoin adoption for the sake of international sovereignty. Countries that demand less control over their economies will be even more willing to accept this tradeoff. There are many reasons that countries would want to prevent bitcoin adoption, but on net the positive incentives of its adoption are strong enough to outweigh the negative.

Let’s apply this to the shifts in global reputations and security:

Reputations: political and economic stability is becoming increasingly riskier for fiat, credit-based assets. Bitcoin is a safe haven from these risks, as it is fundamentally apolitical. Bitcoin’s reputation is one of high stability, due to its immutability, which is insulated from global politics. No matter what happens, Bitcoin will keep producing blocks and its supply schedule remains the same. Bitcoin is a commodity that requires no trust in the credit of an institution.Security: because Bitcoin cannot trade military support for its usage, it will likely be hindered as a global medium of exchange for some time. Its lack of price stability further limits this form of adoption. Networks such as the Lightning Network enable transactions in fiat assets, like the dollar, over Bitcoin’s network. Although the Lightning Network is still in its infancy, I anticipate this will draw increased demand to Bitcoin as a settlement network — increasing the store of value function of its native currency. It’s important to understand that fiat assets will be used as a medium of exchange for some time due to their stability and liquidity, but the payment infrastructure of bitcoin can bridge the gap in this adoption. Hopefully, as more countries adopt the Bitcoin standard the need for military security will decline. Until then, a multipolar world of fiat assets will be utilized in exchange for military security, with a preference for disintermediated payment infrastructure.

Conclusion

Trust is diminishing among global reputations as countries implement economic and geopolitical warfare, causing a reduction in globalization and shift towards a multipolar monetary system. U.S. military withdrawal and economic sanctions have illuminated the lack of security within credit-based fiat money, which incentivizes a shift towards commodity money. Moreover, economic sanctions are forcing some countries, and signaling to others, that alternative financial infrastructure to the U.S. dollar system is necessary. These shifts in the global zeitgeist are demonstrating to the world the value of commodity money on a disintermediated settlement network. Bitcoin is postured as the primary reserve asset for adoption in this category. I expect bitcoin to benefit in a material way from this global contraction in trust.

However, there are strong limitations to full-scale adoption of such a system. The dollar isn’t going away anytime soon, and significant growth and infrastructure is required for emerging economies to utilize bitcoin at scale. Adoption will be gradual, and that is a good thing. Growth in fiat assets over Bitcoin settlement infrastructure will benefit bitcoin. Enabling a permissionless money with the strongest monetary properties will spawn an era of personal freedom and wealth creation for individuals, instead of the incumbent institutions. Despite the state of the world, I’m excited for the future.

Whither Bitcoin?

A special thanks to Ryan Deedy for the discussion and review of this essay.

This is a guest post by Eric Yakes. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.