1 ноября 2021 г.

Cycling On-Chain-это ежемесячный столбец, в котором используются данные о сети и цены, чтобы лучше понять последние движения рынка биткойнов и оцените, где мы находимся в цикле. В этом шестом издании обсуждается влияние недавно запущенных фьючерсных ETF, рекордно высокого уровня прошлого месяца, давление продавцов со стороны майнеров и долгосрочных держателей биткойнов, розничная активность и завершаются результаты нашего ежемесячного опроса и дорожная карта цикла вдвое.

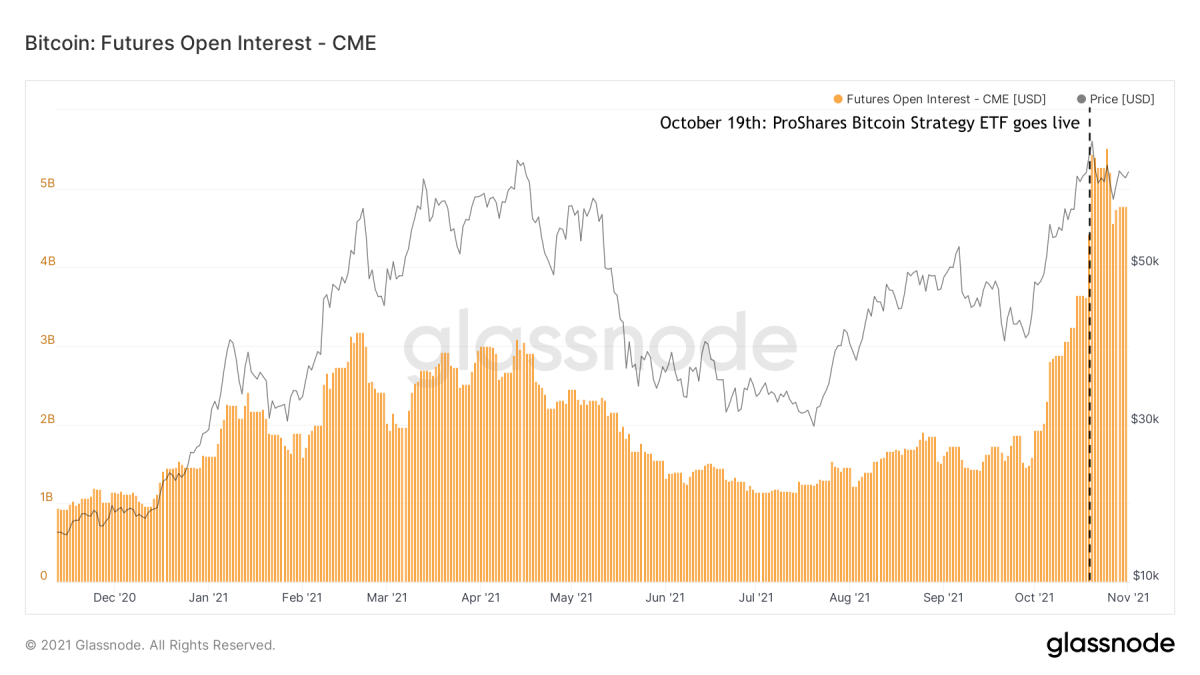

Биткойн-ETF вызывает спрос на биткойн-фьючерсы

В начале октября 2021 года появились слухи о том, что фьючерсный биткойн-ETF может быть принят. Это принесло свои плоды, когда ProShares Bitcoin Strategy ETF стал первым биткойн-ETF в США, который начал торговаться 19 октября. Несмотря на то, что этот ETF был долгожданным продуктом, достигнутые объемы торгов и активы под управлением в течение первых нескольких дней удивили многих. Второй ETF был запущен вскоре после этого, что, по-видимому, стало началом нового потока институциональных транспортных средств, связанных с биткойнами, которые выходят на рынок. Запуск этих фьючерсных ETF привлек большой спрос на фьючерсы на биткойны, скорее всего, со стороны учреждений, которые были заинтересованы в получении доступа к биткойнам, но не могли или не могли напрямую покупать сам актив или использовать другие ранее существующие продукты. Влияние этого нового притока участников рынка особенно заметно по величине открытого интереса к фьючерсам CME на биткойны, которые были активно скуплены ETF ProShares Bitcoin Strategy (рис. 1).

Рисунок 1. Сумма открытого интереса к фьючерсным продуктам CME на биткойны ( Источник ).

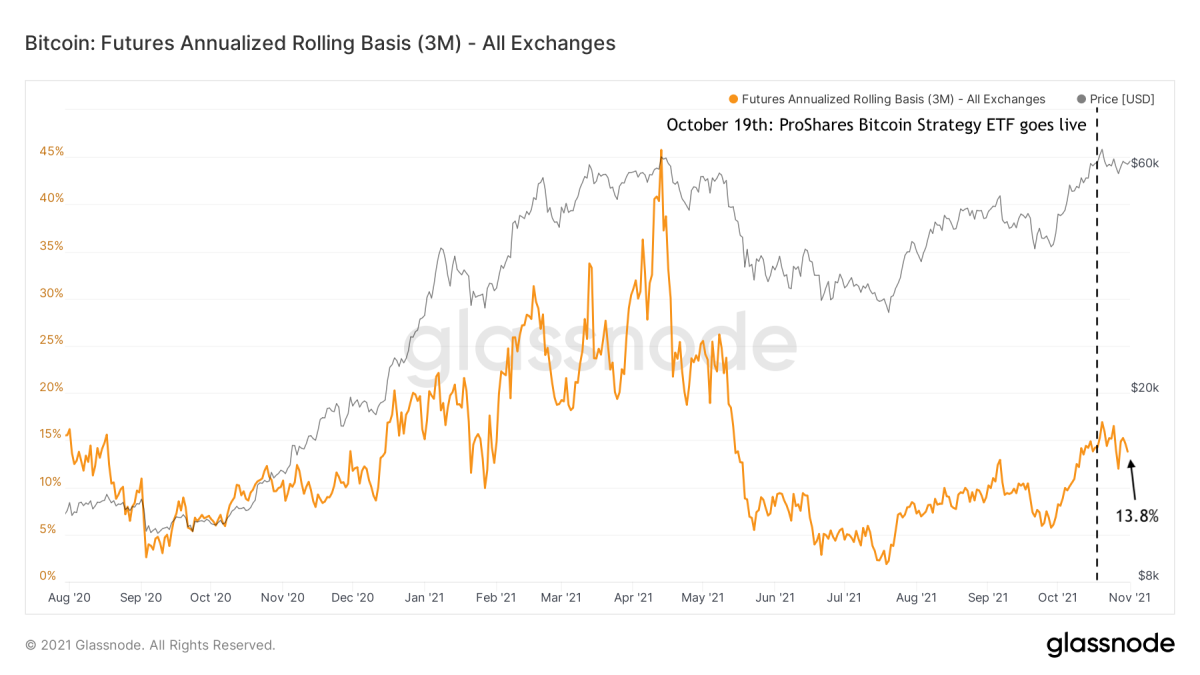

Увеличение фьючерсов Спрос возрождает торговлю биткойн-контанго

Биткойнеры, похоже, пришли к консенсусу в отношении того, что биткойн-фьючерсные ETF сами по себе далеки от идеального продукта для инвестирования, поскольку они добавляют несколько уровней риска контрагента и весьма вероятны. отставать из-за прямого и косвенного воздействия комиссионных сборов. Вместо покупки самого актива деньги, вложенные в ETF фьючерсов на биткойны, тратятся на фьючерсы на биткойны, которые являются производным продуктом. Это означает, что инвестор также косвенно оплачивает комиссию за покупаемый фьючерсный продукт, а также разницу между ценой фьючерса и фактической спотовой ценой биткойнов.

Повышенный спрос на фьючерсы на биткойны. тем не менее, оказывает явное влияние на спотовую цену биткойнов. Из-за повышенного спроса на фьючерсы на биткойны цены на эти фьючерсы становятся дороже, чем фактическая спотовая цена (которая называется «contango» ). Это открывает двери для инвесторов-не только инвесторов, ориентированных на биткойны, но особенно инвесторов, которые ищут «безрисковую» доходность-для участия в так называемом наличный расчет . Продав трехмесячный фьючерс на биткойны (например, по 63000 долларов США) и одновременно покупая спотовые биткойны (например, по 60 000 долларов США), инвестор одновременно подвергается риску роста и убытка. Если инвестор затем удерживает спотовый биткойн до истечения срока действия фьючерсного продукта и продает его в это время, инвестор гарантированно получит спред между этими двумя (в этом примере 3000 долларов или 5%).

Это Тип «контанго-торговли» был одним из факторов, которые помогли поднять цену биткойна во время прошлогоднего взлета, и в настоящее время он возрождается с текущей годовой доходностью 13,8% (рисунок 2).

Рисунок 2: Годовой процент доходности, которую инвесторы вкладывают в фьючерсы на биткойн contango trade приносят прибыль ( Источник ).

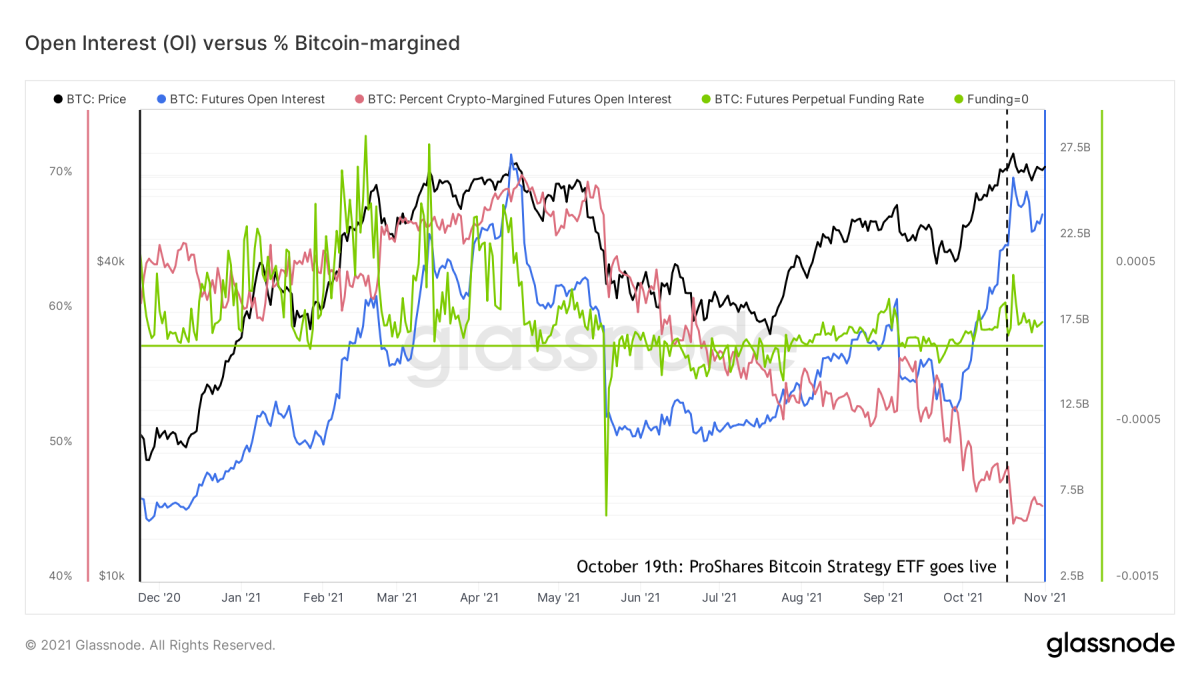

Открытый интерес к фьючерсам снова растет, но с меньшим риском падения

В результате недавнего всплеска спроса на фьючерсы на биткойны, открытый интерес (общая стоимость всех незавершенных фьючерсных контрактов) вернулся к почти историческим максимумам (рисунок 3, синий). Это может напомнить вам о перегретых рыночных обстоятельствах, которые мы наблюдали в первом квартале 2021 года, но в целом обстоятельства фьючерсного рынка определенно не такие, как тогда. Нормы финансирования бессрочных фьючерсных рынков биткойнов можно рассматривать как показатель степени, в которой рынки фьючерсов на биткойны являются длинными (положительные ставки финансирования) или короткими (отрицательные ставки финансирования). Поскольку биткойн выскочил из своего локального дна ~ 30 000 долларов в начале июля, эти ставки финансирования (рис. 3, зеленый) были положительными, но не такими высокими, как в начале этого года.

Рисунок 3: Цена биткойнов (черный), открытый интерес по фьючерсам (синий), ставка финансирования бессрочных фьючерсов ( зеленый) и процентные фьючерсы, обеспеченные биткойнами (красный) ( Источник ).

Еще одним фактором на рынке фьючерсов на биткойны, который имеет связь с риском понижательной волатильности, является процент фьючерсов на биткойны, обеспеченных самим биткойном (рисунок 3, красный). В течение первого квартала этого года от 60 до 70% всех фьючерсов на биткойны составляли маржу биткойнов, тогда как текущие уровни находятся в середине 40-х годов.

Когда цена биткойна падает, долларовая стоимость Обеспечение длинных позиций с маржой биткойнов также снижается. В результате эти контракты рискуют оказаться недостаточно обеспеченными. Если это произойдет, позиция «ликвидируется». Трейдер теряет позицию, и биржа автоматически продает залог в счет погашения контракта. Этот механизм подливает масла в огонь, увеличивая давление продажи актива, который уже дешевеет. Результатом может стать эффект домино при ликвидации длинных позиций, который может привести к резкому обвалу цен, например, как те, которые мы наблюдали 12 и 13 марта 2020 года и 19 мая 2021 года.

Напротив. верно для шорт. Шорты, не обеспеченные самим биткойном (называемые «голые шорты ») теряют относительную ценность, если цена биткойна быстро растет, и, следовательно, рискует оказаться недостаточно обеспеченным. Это также может привести к каскаду ликвидаций, который иногда называют «кратковременным сжатием». Недавний пример этого был замечен в июле и описан в COC # 3.

Таким образом, снижение доли фьючерсов с маржой на биткойны можно рассматривать как показатель снижения риска длинных ликвидаций, в то время как в то же время повышенный риск коротких ликвидаций. В сочетании с относительно скромными ставками финансирования и тем фактом, что недавний рост открытого интереса в основном объясняется более традиционными платформами, такими как CME, которые имеют более низкий профиль риска, чем более либеральные платформы, такие как Binance, которые предлагают гораздо более высокое кредитное плечо, это говорит о том, что фьючерсные рынки в настоящее время не так жарко, как в начале этого года.

С этой точки зрения, недавний рост открытого интереса к фьючерсам на биткойны не следует рассматривать как прямой показатель возобновления бурных спекуляций с ценами, но, возможно, скорее как признак того, что Биткойн-рынки становятся зрелыми и предоставляют более ликвидный и разнообразный набор деривативов, необходимых крупным инвесторам для реализации своих более широких инвестиционных стратегий.

Новый рекордный максимум

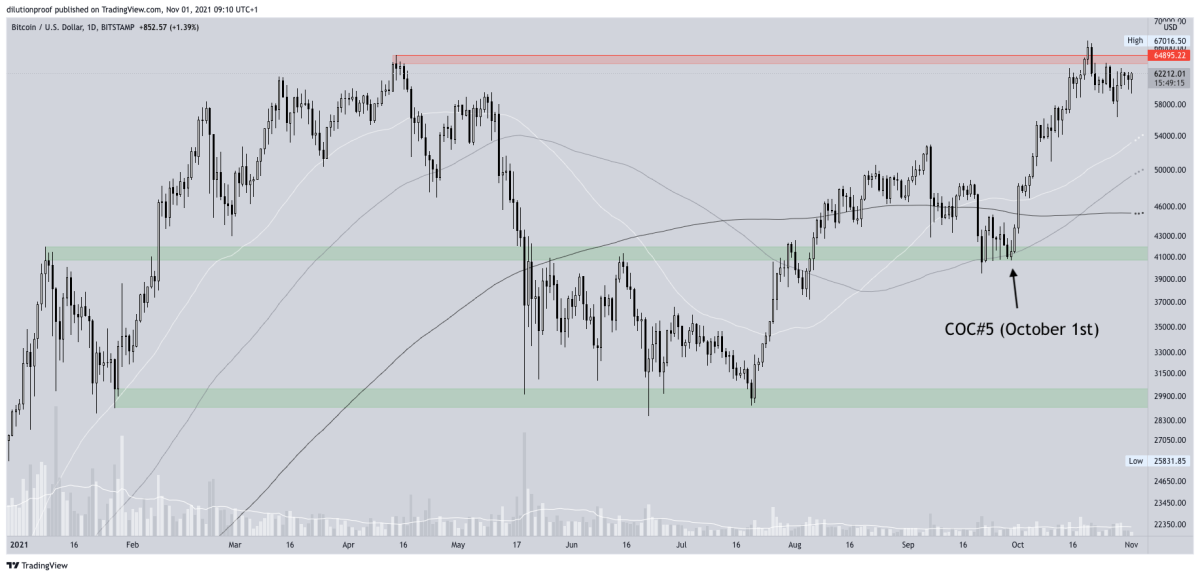

Предыдущее издание Cycling On-Chain (COC # 5) указал, что цена биткойна опиралась на важную потенциальную зону поддержки на уровне около 40 000 долларов. После того, как он действительно нашел там поддержку, ажиотаж вокруг потенциального нового исторического максимума, вызванный слухами о биткойн-ETF, быстро превратился в самоисполняющееся пророчество. Цена биткойна действительно установила новый рекордный максимум 20 октября, составив ~ 67 000 долларов (рисунок 4).

Рис. 4. Цена BTC/USD на Bitstamp ( Источник ).

Поскольку исторический максимум был достигнут через день после того, как первый биткойн-ETF в США начал торговаться, и после нескольких недель быстрого восходящего импульса, он фактически превратился в « продать новости », которое снова вернуло цену. Цена биткойна в настоящее время, похоже, ищет новое локальное дно, которое может в конечном итоге создать «более высокий минимум» (если он еще не был), что подтвердит бычью ценовую структуру с технической точки зрения.

Пойманные медведи почти вымерли

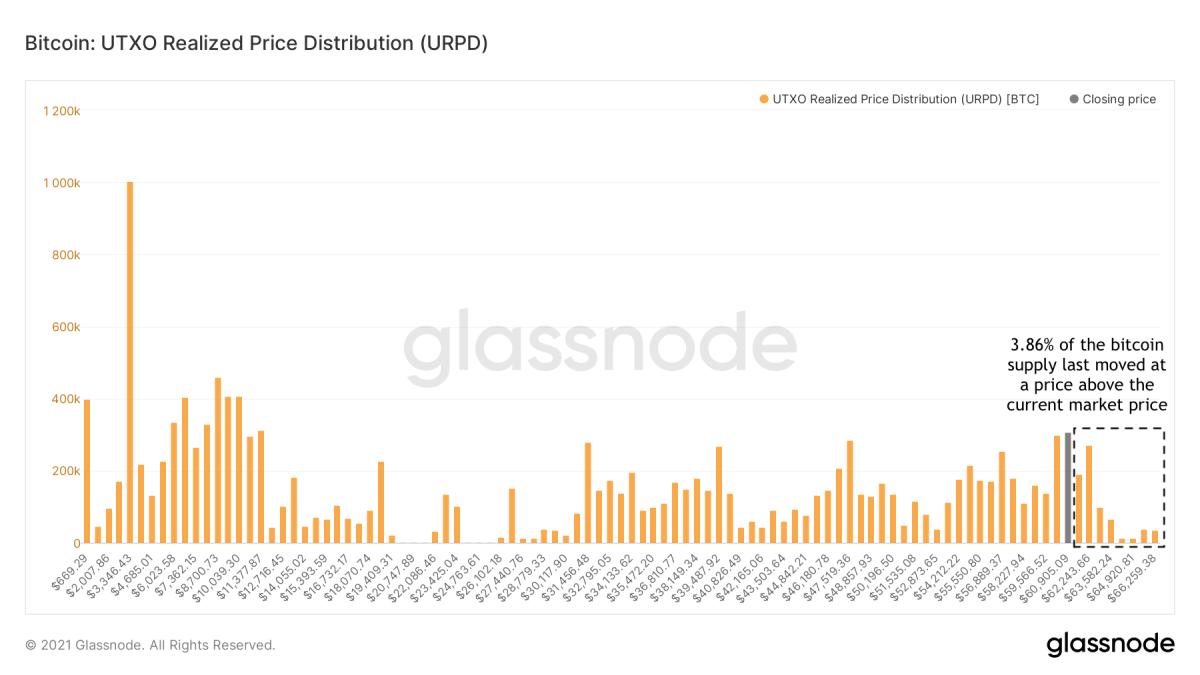

После прохождения предыдущего исторического максимума каждый «пойманный медведь», сожалевший о покупке биткойна (например, около апрельского максимума 2021 года), имел шанс продать в точке безубыточности. В настоящее время только 3,86% всего предложения биткойнов было перемещено по цене, превышающей текущую рыночную цену (рисунок 5).

Рисунок 5: Распределение реализованной цены UTXO Биткойн (URPD) ( Source ).

Немногие держатели биткойнов в настоящее время готовы продавать с убытком

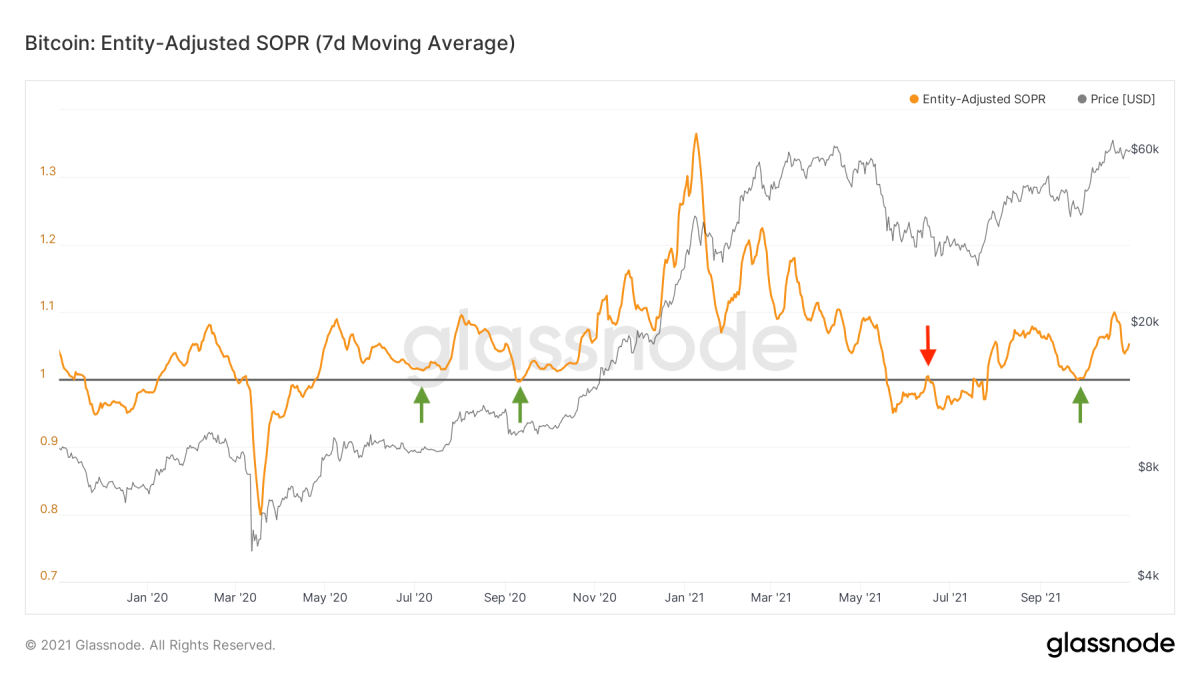

Снижение цены биткойнов дают нам уникальную перспективу вне зависимости от того, находимся ли мы в условиях бычьего или медвежьего рынка. В условиях медвежьего рынка страх и беспокойство либо предшествуют, либо следуют за падением цен, либо и тем, и другим. Инвесторы, сомневающиеся в краткосрочном и среднесрочном курсе биткойна, как правило, закрывают свои позиции во время самого падения или любого последующего отскока, который приближается к их точке безубыточности (рисунок 6, красный). В условиях бычьего рынка, когда инвесторы в целом положительно оценивают перспективы цен на биткойны, они, как правило, держатся за них во время падения цен или потенциально даже «покупают на спаде» (рисунок 6, зеленый).

Рисунок 6. Семидневная скользящая средняя скорректированного отношения потраченной выходной прибыли организации ( SOPR) ( Источник ).

Из-за глобальной нехватки микросхем за последний год аппаратное обеспечение для майнинга биткойнов стало дефицитным. Таким образом, существующие майнеры имели большое конкурентное преимущество, что привело к структурному увеличению дохода майнеров на хэш впервые за очень долгое время (рисунок 7, красный). Майнеры в настоящее время «горячие» и могут относительно легко привлекать средства на рынках капитала, чтобы покрыть свои расходы, в то время как они сохраняют добытый биткойн, который все чаще рассматривается как идеальный залог.

Это в сочетании с фактом. То, что количество вновь созданных биткойнов уменьшается после каждого события, связанного с уменьшением вдвое, означает, что роль майнеров как структурных продавцов биткойнов меняется, и майнеры все больше и больше ведут себя как другие участники рынка. Эта меняющаяся динамика означает, что все более вероятно, что традиционные четырехлетние циклы, которые мы наблюдали в биткойнах, пойдут по иной траектории, чем мы наблюдали раньше.

Долгосрочные держатели (LTH) продают в ходе рынка. Сила

Если майнеры менее активны, продавая свои недавно добытые биткойны на рынках, это означает, что любой спрос на биткойны должен удовлетворяться давлением продавцов со стороны существующих держателей, которые готовы расстаться со своими монетами. Некоторые существующие держатели с низкой убежденностью могут быть готовы продать свои монеты по относительно скромной цене, в то время как держатели с сильной убежденностью могут быть готовы продавать только по более высоким ценам.

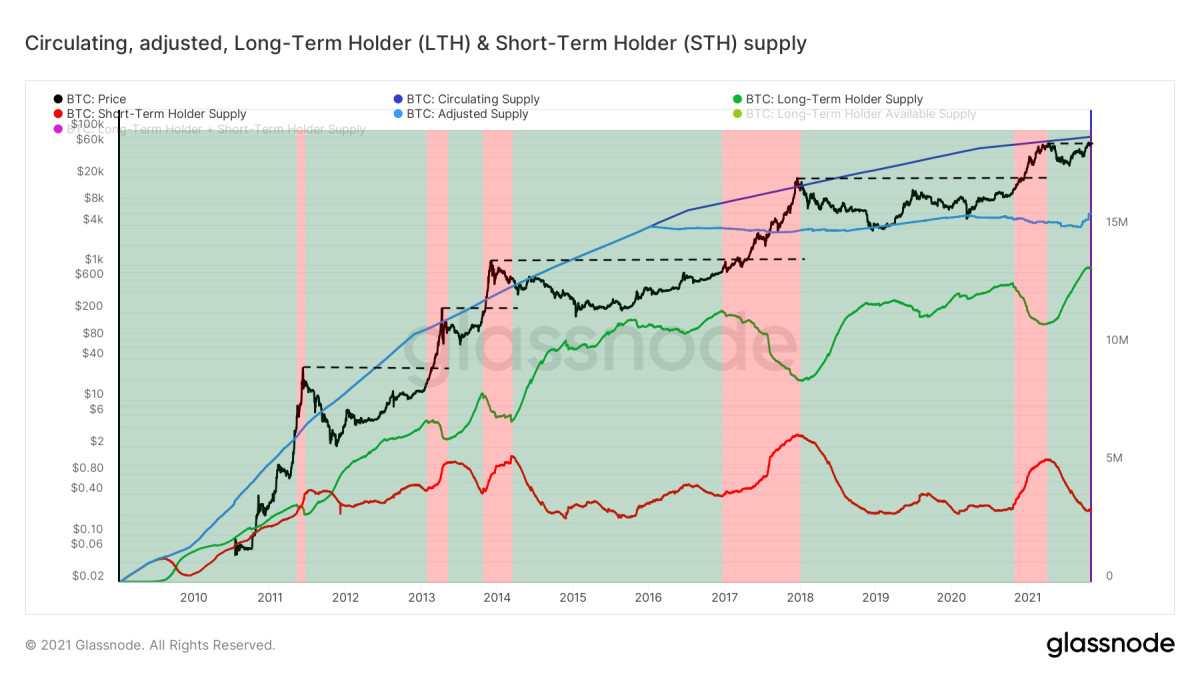

Обычно это имеет место в случае так-так называемые «долгосрочные держатели» (LTH), которые являются участниками рынка, которые купили и держали свой биткойн какое-то время, понимают его ценность и готовы продать (некоторые) только по повышенным ценам. Glassnode оценивает предложение, удерживаемое этими типами организаций, глядя на кластеры адресов, которые, по-видимому, находятся под контролем одного и того же объекта, чья агрегированная позиция в биткойнах старше 155 дней. Как видно на рисунке 8, эти объекты имеют тенденцию продавать только во время силы рынка (красные области), около исторического максимума (черные полосатые линии) и выше, а затем снова накапливаются на короткое время (зеленые области).

Рисунок 8: Цена биткойна (черный), в обращении ( темно-синий), предложение с учетом вероятных потерянных монет (голубой) и предложение долгосрочного держателя (LTH, зеленый) и краткосрочного держателя (STH, красный) ( Source ).

Во время недавнего прорыва рекордного максимума мы также увидели первый Признак давления на продажу LTH, предполагающий, что мы можем ожидать большего во время определения цены-как всегда. Следовательно, чтобы структурно подтолкнуть цену биткойна к рекордному максимуму и продолжить ее рост, мы должны фактически увидеть высокий рыночный спрос.

Рост юридических лиц невелик

Один из способов Для количественной оценки рыночного спроса необходимо посмотреть на количество новых субъектов, которые присоединяются к сети (рисунок 8, зеленый), особенно в отличие от объектов, которые покидают сеть (рисунок 8, красный). Это делается с помощью показателя, называемого отношением числа новых к потерянным (NELE) (рис. 8, синий). Коэффициент NELE делит количество объектов, которые, по оценкам, являются новыми для временной цепочки Биткойн, на количество ранее существовавших объектов, которые, по-видимому, покинули свои позиции.

Рисунок 9: Цена биткойна (черный) и семидневные скользящие средние новых сетевых структур (зеленый) , потерянные объекты (красный) и соотношение числа новых и потерянных объектов (NELE) ( Источник ).

Во время недавнего скачка цен до нового исторического максимума количество исчезающих организаций росло быстрее, чем количество новых, что привело к снижению коэффициента NELE. до очень низких уровней, которые исторически наблюдались лишь изредка.

Однако коэффициент NELE ни в коем случае не является идеальным представлением «рыночного спроса» на биткойны. В конце концов, одна новая организация (например, Michael Saylor или MicroStrategy) может представлять более чем в миллион раз больше покупательной способности в долларах США, чем другая организация. Таким образом, тот факт, что цена биткойна в последнее время сильно выросла, а коэффициент NELE резко упал, может быть признаком того, что недавний рост мог быть вызван небольшим количеством богатых организаций.

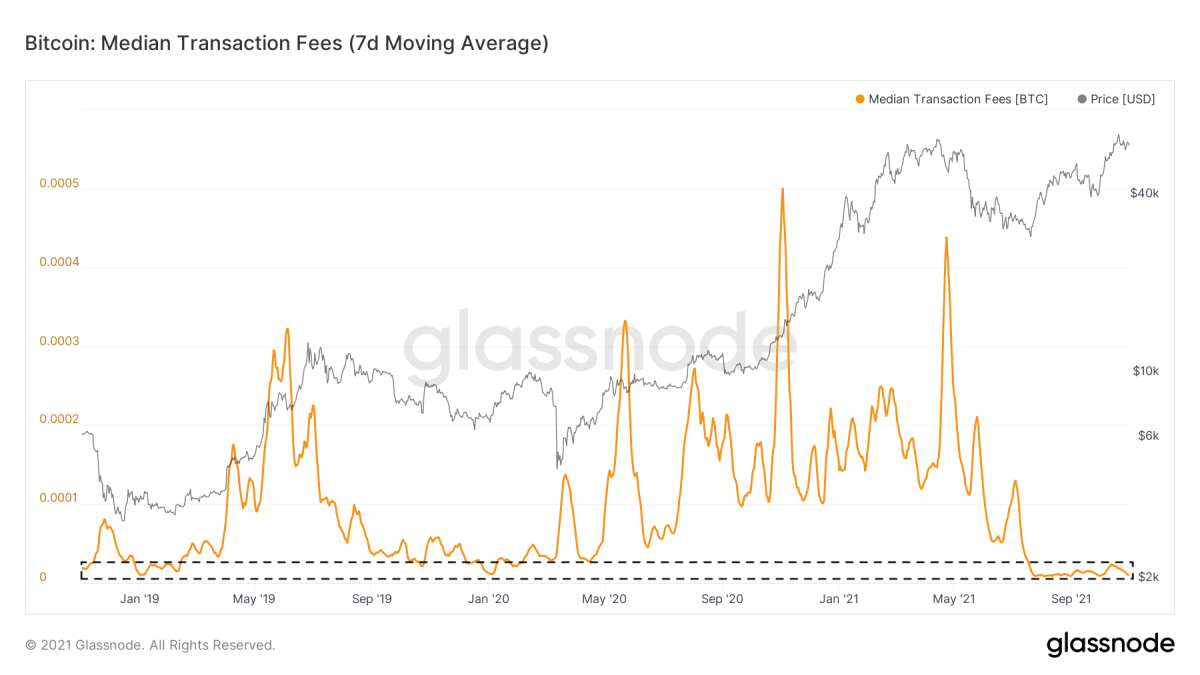

Вкл. Активность-chain в Биткойне по-прежнему тиха

Рост количества сущностей в цепочке-не единственное, что на временной цепочке Биткойна остается тихим. Количество внутрисетевых транзакций, которые хотят быть включены в следующий блок, было низким после события рыночной капитуляции 19 мая. В результате медианные комиссии, которые выплачиваются за транзакции внутри сети, по-прежнему находятся на крайне низком уровне (рисунок 10). Хотя это можно частично отнести к недавнему увеличению внедрения Segwit и Lightning Network, которое было выделено 1 августа в COC # 4 «On-Chain Silence Before the Storm», это, по крайней мере, признак того, что мы не видим большого количества люди тоже стекаются на тайм-чейн биткойнов.

Рисунок 10: Цена биткойна (серый цвет) и семидневное скользящее среднее медианных комиссий за транзакции ( Источник ).

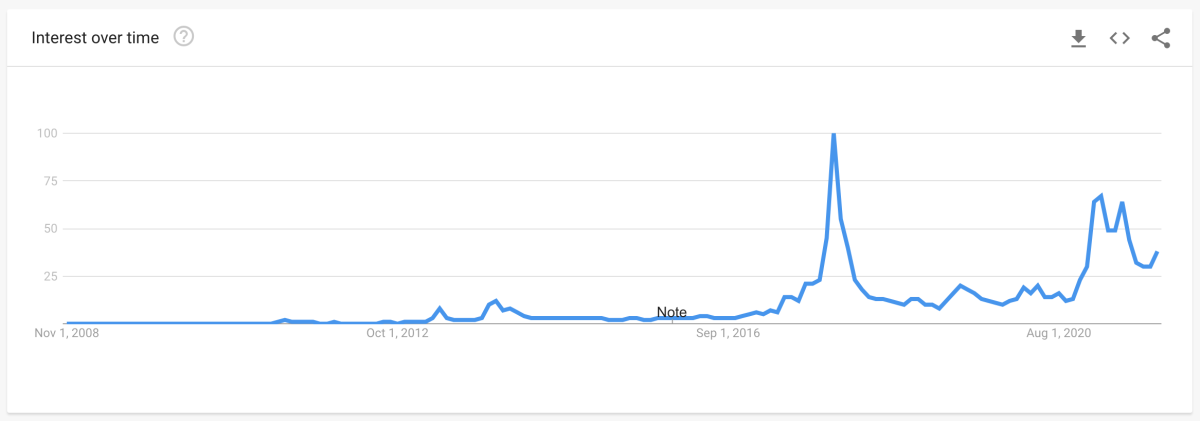

Тенденции поиска в Google не достигают пика

Еще один часто используемый показатель В качестве показателя интереса к розничной торговле используются данные Google Trends, которые количественно определяют, сколько поисковых запросов сосредоточено на слове «биткойн» (рисунок 11). Текущие тенденции поиска по-прежнему ниже, чем значения, которые мы видели ранее в этом году, хотя оба показателя все еще ниже, чем объемы поиска, которые мы наблюдали на пике бычьего рынка в 2017 году.

Рисунок 11. Данные Google Trends по всему миру для поисковых запросов’биткойн'( source )

Розничную торговлю отвлекают альткойны

Как правило, рекордный рекорд-это когда биткойн снова появляется в заголовках основных СМИ, подталкивая ту часть розничного рынка, которая обратила свое внимание на другие места во время спада на рынке биткойнов. Качество биткойн-образования значительно выросло по сравнению с предыдущими периодами рыночной эйфории в 2013 и 2017 годах, но некоторая часть рынка всегда отворачивается и смотрит на альткойны, мечтая о колоссальных выгодах.

сирены также присутствовали во время последнего рекордного прорыва 20 октября. Доминирование биткойнов снова увеличивалось с сентября, когда цена биткойна снова начала приближаться к своему рекордному максимуму в апреле 2021 года, но сразу же снизилась, как только цена биткойна фактически достиг нового исторического максимума, и биткойн вернулся в заголовки основных СМИ (рисунок 12).

Рисунок 12: Доминирование биткойнов ( Источник ).

Важно понимать, что доминирование биткойнов-это ошибочная метрика. Поскольку альткойны создаются ежедневно, а их рыночная капитализация завышена (крайний пример: я создаю 1 миллиард свободно плавающих KoalaCoin и продаю 1 KoalaCoin кому-то еще за 1 доллар, после чего рыночная капитализация KoalaCoin технически составляет 1 миллиард долларов), метрикой является в значительной степени обречена на упадок по замыслу. Эффект заключается в том, что показатель особенно смещен при сравнении текущих значений с историческими значениями, но недавний сдвиг краткосрочного тренда тем не менее говорит о многом.

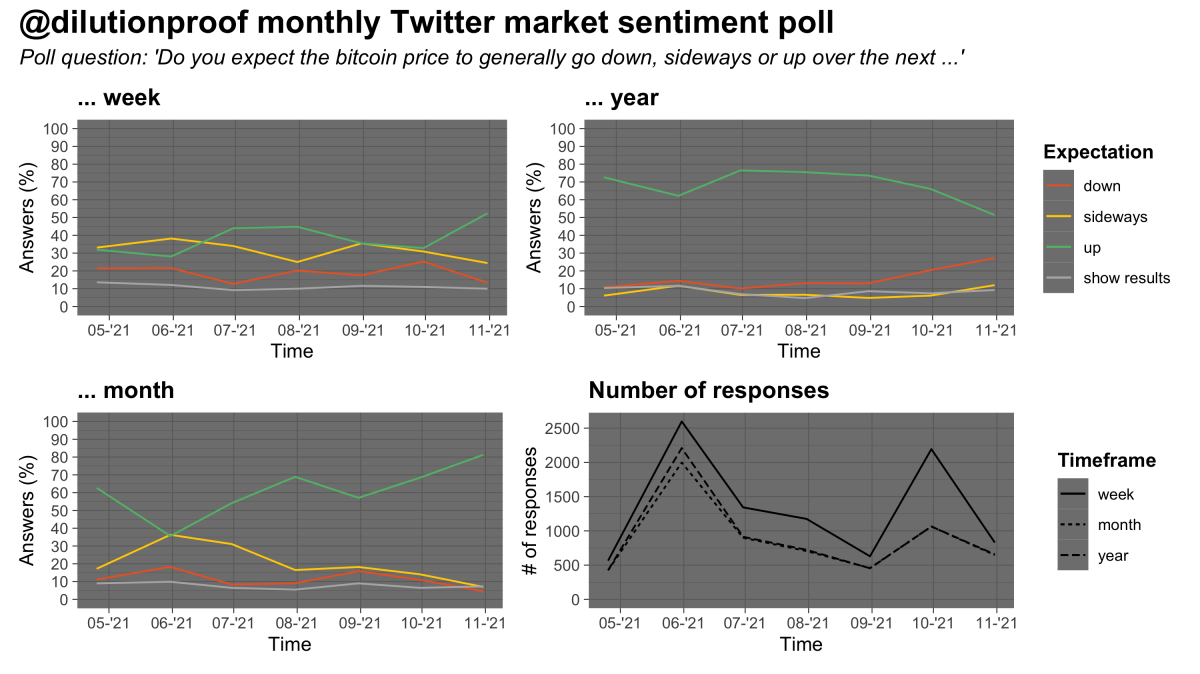

Настроения рынка

С конца апреля, когда цена биткойна только что достигла нового рекордного максимума, я проводил ежемесячный опрос рыночных настроений биткойнов в Твиттере. Результаты таких опросов следует интерпретировать с недоверием из-за возможной предвзятости отбора. Результаты опроса в этом месяце интересны. Респонденты дали самые оптимистичные оценки на недельном и ежемесячном периоде времени, но также и самые низкие пока что на годовом временном отрезке (рисунок 13).

Рисунок 13: Результаты ежемесячного опроса рыночных настроений в Twitter ( Источник ).

Это может быть признаком того, что респонденты склоняются к утверждению, что цена биткойна предназначена для продолжится еще один многомесячный подъем на этом долгосрочном бычьем рынке, но он, вероятно, снова перейдет в нисходящий ценовой тренд позже в 2022 году. Такой тип ценового движения, по-видимому, соответствует типу циклического движения, которое соответствуют традиционному четырехлетнему циклу биткойна.

Резюме

Моя интерпретация данных в этом выпуске COC такова, что мы наблюдаем

созревание фьючерсов на биткойн. кет, который косвенно приводит к увеличению спотового спроса через арбитраж; текущая основа держателей биткойнов, которая вымыла большую часть (если не все) пойманных медведей и теперь имеет тенденцию не продавать в убыток; горнодобывающая промышленность, которая изменилась с чистый продавец биткойнов чистому аккумулятору биткойнов; долгосрочные держатели, которые оказывают умеренное давление на продажу во время роста рынка, но покупают все спады; в то время как рост сетевых структур и активность внутри сети в настоящее время относительно медленные, розничная торговля инвесторы-которые, похоже, пока не слишком сосредоточены на биткойнах-похоже, ныряют в альткойны как на игру с использованием заемных средств, как только он пробуждается; и период, когда краткосрочные и среднесрочные рыночные настроения (очень) бычьи, и, по-видимому, большая часть рынка ожидает еще одного многомесячного роста цен, за которым, возможно, последует медвежий рынок.

Рыночные условия выглядят благоприятными для биткойнов в настоящее время. момент. Однако полезно осознавать, что, когда слишком большая часть рынка твердо убеждена в том, что цена будет двигаться определенным образом, г-н Рынок имеет тенденцию внезапно искать другой путь.

Цикл сокращения биткойнов вдвое. Дорожная карта

Как всегда, я закрою этот выпуск Cycling On-Chain Дорожной картой цикла биткойнов вдвое (рисунок 14). Он визуализирует цену биткойна с наложением на температуру биткойна (BPT) и с экстраполяцией цен на основе двух моделей, основанных на времени (пунктирные черные линии), соотношения запасов к потоку (S2F) и перекрестных активов между запасами и потоками ( S2FX) (полосатые черные линии) и индексы циклов для циклов 1 и 2 (белые линии), а также их геометрические и арифметические средние (серые линии). У всех этих моделей есть свои ограничения, но вместе они дают нам приблизительную оценку того, что может быть впереди, если история снова станет рифмой.

Рисунок 14: Дорожная карта цикла биткойнов вдвое.

Предыдущие версии Cycling On-Chain:

Заявление об ограничении ответственности: эта колонка была написана только для образовательных, информационных и развлекательных целей и не должна восприниматься как совет по инвестициям.

Это гостевой пост от Dilution-proof. Выраженные ими мнения являются полностью их собственными и не обязательно отражают мнения BTC, Inc. или Bitcoin Magazine.