ส่วนที่ 1: Bitcoin เป็นต้นไม้ ความคงอยู่ และโครงสร้างที่ลึกล้ำ

ภวังค์

บางทีถ้า ฉันพูดจาโผงผางมากขึ้น ชื่อตอนหนึ่งในซีรีส์นี้น่าจะจบลงด้วยบางสิ่งที่ยั่วเย้ามากกว่า บางอย่างที่ฉับไวเช่น “Bitcoin Is A Palm Tree และ Fiat Is A Coconut” แต่ไม่ว่าจะดีหรือแย่กว่านั้น ชื่อดังกล่าวก็ให้ความรู้สึกอิ่มตัวด้วยความโลดโผนมากเกินไป ร้อนเกินไปและไม่สำคัญสำหรับหัวข้อที่มีน้ำหนักมาก

แม้ว่าในความเป็นจริงแล้ว ภาพต้นปาล์มจะแม่นยำมาก เปรียบเทียบว่าแผนงานของ bitcoin และ fiat จะพัฒนาไปอย่างไรเมื่อเราก้าวหน้าต่อไปในศตวรรษที่ 21 ฝ่ามือของราชวงศ์ roystonea oleracea ที่โบกสะบัดอย่างร้อนรนในพายุที่พัดกระหน่ำ แม้ว่าจะไม่เคยหยุดที่จะรักษารากของมันไว้ลึกลงไปใต้ดิน และเช่นเดียวกับพายุอื่นๆ สิ่งจำเป็นเพียงอย่างเดียวของดาร์วินสำหรับต้นไม้ต้นนี้คือการเอาตัวรอด เพื่อขับไล่พายุให้ปราศจากอันตรายให้ได้มากที่สุด

ต้นไม้และโครงสร้างอื่นๆ อาจแตกและหักตามความแปรปรวนที่รุนแรงของธรรมชาติ ปล่อยให้แสงแดดส่องลงมาให้ฝ่ามือหลวงของเราดูดซับเมื่อท้องฟ้าปลอดโปร่ง เศษซากจากสิ่งที่ไม่แข็งแรงพอที่จะเอาตัวรอดจากการโจมตี เผาผลาญโดยกลุ่มของปลวกและไฟป่า แปรสภาพเป็นดินเขียวชอุ่มและอุดมสมบูรณ์ เลเยอร์ฐานใหม่เพื่อสร้างและเจริญเติบโตใหม่ อุปมาที่เหมาะเจาะ ในแง่ของความจริงที่ว่าดินเป็นเพียงสื่อทางกายภาพเพียงชนิดเดียวที่เคยพบเห็นในธรรมชาติที่สามารถเปลี่ยนความตายให้กลายเป็นชีวิตได้ ในทำนองเดียวกัน เงินเสียงที่หายากและไม่มีวันเสื่อมสลายเป็นสื่อทางเศรษฐกิจเพียงตัวเดียวที่สามารถหายใจชีวิตทางเศรษฐกิจเข้าสู่ระบบการเงินที่เสื่อมโทรมและตกต่ำได้

คำเตือน

“ส่งผ่านของคุณอย่างไม่เป็นอันตราย ออกไปในทุ่งหญ้า

รับรู้ได้ถึงความไม่สบายใจในอากาศเพียงจางๆ

ระวังให้ดี

อาจมีสุนัขอาศัยอยู่

ฉันดูจอร์แดนแล้วและฉันเห็นแล้ว

สิ่งที่ไม่ใช่สิ่งที่ดูเหมือน

คุณจะได้อะไรจากการแสร้งทำเป็นว่าอันตรายไม่มีจริง

คุณทำตามผู้นำที่อ่อนโยนและเชื่อฟัง

ลงทางเดินที่ถูกเหยียบย่ำเข้าไปในหุบเขาเหล็ก

ช่างน่าประหลาดใจจริงๆ!

รูปลักษณ์ของขั้วช็อกในตัวคุณ ตา

ตอนนี้สิ่งต่าง ๆ เป็นอย่างที่เห็นจริงๆ

ไม่ นี่ไม่ใช่ฝันร้าย”

-Roger Waters, “Sheep,” 1977

ที่มา: Nareeta Martin, @LudiMagistR

คำทำนาย

“คุณเคยได้ยินเกี่ยวกับดอกกุหลาบที่เติบโตจากรอยแตกของคอนกรีตหรือไม่

การพิสูจน์กฎของธรรมชาติผิด มันเรียนรู้ที่จะเดินโดยไม่ต้องมีเท้า

ตลกดี ดูเหมือนว่าจะรักษาความฝันไว้ได้ มันเรียนรู้ที่จะสูดอากาศบริสุทธิ์

ดอกกุหลาบที่เติบโตจากคอนกรีตจงเจริญโดยที่ไม่มีใครสนใจด้วยซ้ำ”

–Tupac Shakur, “กุหลาบที่เติบโตจากคอนกรีต,” 1999

ก่อนที่เราจะสามารถชื่นชมคุณลักษณะการคงอยู่ของ bitcoin ที่อนุมานข้างต้นได้อย่างเต็มที่ มันอาจจะเป็นประโยชน์ที่จะอธิบายบริบทว่าทำไมและทำไม “การต้านการแตกร้าว” ดังกล่าว (สิ่งที่เราจะอธิบายในรายละเอียดเพิ่มเติมด้านล่าง) จะเปิดเผยตัวเองอย่างหลีกเลี่ยงไม่ได้เหมือนเสียงฟ้าร้อง ตบใน ใบหน้าช่วยให้เราทุกคนเห็นประโยชน์ใช้สอยที่ประเมินค่าต่ำเกินไป

เพื่อให้บรรลุเป้าหมายนี้ ให้เราใช้การเบี่ยงเบนเล็กน้อยโดยใช้เทคนิคการตั้งคำถามแบบโสคราตีสเวอร์ชันที่แก้ไขแล้ว

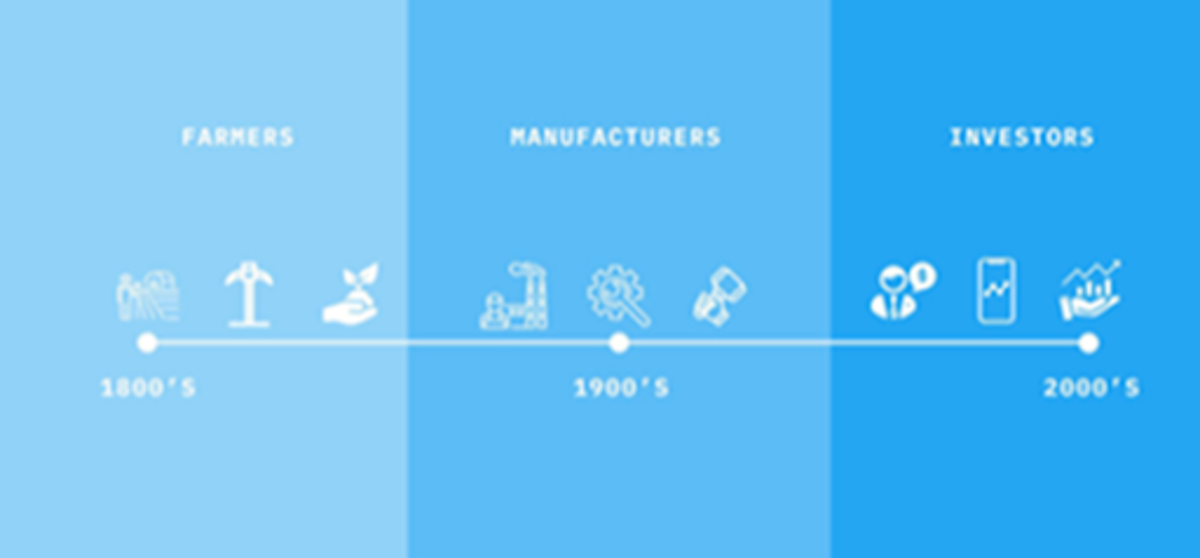

ทฤษฎีหนึ่ง: ความแตกตื่นของกลุ่มนักลงทุนจำนวนมาก

Balaji Srinivasan นักลงทุนด้านเทคโนโลยี polymath ที่ได้รับการยกย่องในรูปแบบแนวคิดของเขาเกี่ยวกับเศรษฐกิจนามแฝงแบบกระจายอำนาจ ได้ประกาศแย้งว่า:

“ในปี 1800 ทุกคนเป็นชาวนา ในปี 1900 ทุกคนอยู่ในการผลิต ในยุค 2000 ทุกคนกลายเป็นนักลงทุน… และสิ่งหนึ่งที่ผู้คนไม่เข้าใจจนกว่าพวกเขาจะเป็นนักลงทุนก็คือแนวคิดที่ว่าเงินมีมากมาย”

-Balaji Srinivasan, “ลงทุนอย่างพอดคาสต์ที่ดีที่สุดกับ Patrick O’Shaughnessy”

ที่มา: Balaji Srinivasan

A อภิปราย

ให้เราใช้ข้อความข้างต้นตามมูลค่าและยอมรับในช่วงเวลานั้นว่าเป็นความจริงที่กำลังพัฒนา ฉันคิดว่าพวกเราส่วนใหญ่จะเห็นด้วยว่าการขยายขอบเขตของกลุ่มนักลงทุนนั้นกำลังได้รับแรงผลักดันที่เพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งการเร่งตัวขึ้นในโลกหลังเกิดโรคระบาด เป็นการยากที่จะปฏิเสธหลักฐานที่ชัดเจน (ที่กล่าวถึงด้านล่าง) เช่นเดียวกับความสนใจทางวัฒนธรรมที่สังเกตได้ซึ่งเน้นการลงทุนในตลาดหุ้นที่กำกับตนเอง หลักฐานมีอยู่ทุกหนทุกแห่ง แม้กระทั่งการเลื่อนดูฟีดข่าวของฉันขณะที่ฉันเขียนบทความนี้:

“Robinhood Working on Feature to Let Users Invest Spare Change”

“การลงทุนเพื่อการเปลี่ยนแปลงสำรองมี กลายเป็นกลยุทธ์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ สำหรับผู้ค้าหุ้นรายใหม่ และเป็นส่วนสำคัญของแอปที่แข่งขันกัน เช่น Acorns, Chime และ Wealthsimple”

ด้วยการเสนอขายหุ้น IPO เชิงสัญลักษณ์ของ Robinhood ลงในหน่วยความจำล่าสุดของเรา พาดหัวตามที่ระบุไว้ข้างต้นเป็นตัวอย่างที่สมบูรณ์แบบสำหรับการสนทนาของเรา การลงทุนในตลาดหุ้นที่ได้รับทุนสนับสนุนแบบไมโครจะแสดงให้เห็นวิวัฒนาการนี้ไปสู่กลุ่มนักลงทุนจำนวนมาก ประการหนึ่ง ฉันเห็นการเปลี่ยนแปลงนี้รอบตัวฉัน ในชีวิตการทำงานของฉันในอุตสาหกรรมกองทุนป้องกันความเสี่ยง ในวัฒนธรรมของการเติบโตของ FOMO ความโลภ และความวิตกกังวล ไปจนถึงการมีปฏิสัมพันธ์ส่วนตัวกับเพื่อนและครอบครัวและบนโซเชียลมีเดีย ฉันยังเชื่อว่านี่คือสิ่งที่ผู้กำหนดนโยบายและนักเทคโนแครตหลายคนตั้งใจที่จะสร้างแรงจูงใจ และมันทำให้ฉันไม่สบายใจ

การเปลี่ยนแปลงทางสังคมดังกล่าวมีความหมายอย่างไร และอะไรคือสาเหตุที่แท้จริง

คำถามปลายเปิดที่เกิดขึ้นจากการสังเกตนี้เป็นเหตุผลหนึ่งที่ทำให้ฉันสนใจและทึ่งกับการคาดเดาของ Srinivasan ในตอนแรก ถ้อยแถลงของเขาเปิดประตูสู่การอภิปรายที่หลากหลายและกล่าวถึงประเด็นสำคัญบางประเด็น

หัวข้อเหล่านี้บางส่วนที่เกี่ยวข้องกับความหลีกเลี่ยงไม่ได้ของเศรษฐกิจแบบกระจายอำนาจคือหัวข้อที่จะกล่าวถึงในรายละเอียดมากขึ้นในส่วนที่สองของชุดนี้ ในระหว่างนี้ ให้เราตั้งเวทีโดยทำความเข้าใจว่าทำไมจึงสนับสนุนกลุ่มนักลงทุนจำนวนมาก มันจะนำไปสู่การรวมศูนย์ที่มากยิ่งขึ้นได้อย่างไร และประตูที่เปิดอยู่ทั้งหมดนี้เป็นบันไดเลื่อนทางเดียวได้อย่างไร รับประกันว่าจะนำไปสู่การตัดสินใจที่ขึ้นกับเส้นทางต่อไป และในที่สุดก็สร้างความไม่แน่นอนที่ไร้ขอบเขตและความอ่อนแอของระบบในที่สุด

และสิ่งที่จะชัดเจนอย่างท่วมท้นก็คือการมีปฏิสัมพันธ์แบบองค์รวมระหว่างความหลีกเลี่ยงไม่ได้และความไม่ยั่งยืนของเส้นทางนี้ในด้านหนึ่งของเหรียญ จากนั้นความคงอยู่ของ bitcoin ในอีกด้านหนึ่ง รอคอยอย่างอดทนรอให้มันถูกยกขึ้นไปในอากาศ หมุนอย่างกระวนกระวาย แม้ว่าจะสงบและรวบรวมในขณะที่มันอดทนรอการลงจอดโดยหงายหน้า

คำอุปมาเรื่องแซนวิช

สิ่งที่คำทำนายของศรีนิวาสันเปิดเผยโดยไม่รู้ตัวคือความเป็นจริงของช่วงเปลี่ยนผ่านที่อันตรายซึ่งเศรษฐกิจโลกกำลังค้นพบตัวเองอยู่ในขณะนี้ ขณะนี้เราอยู่ในสถานะสับสนของขอบรก ซึ่งคั่นกลางระหว่างการกระจายอำนาจและการรวมศูนย์อย่างล่อแหลม

พลังงานทางวัฒนธรรมของสภาวะชั่วขณะของเหลวนี้เรียกร้อง “ความไม่สบายใจในอากาศ” อย่างแน่นอน แม้ว่าความไม่พอใจที่เพิ่มขึ้นจะเห็นได้ชัดเจน และเช่นเดียวกับเหตุการณ์ของการระบาดใหญ่ของโควิด-19 ที่ผลักดันให้แนวโน้มต่างๆ ทวีความรุนแรงขึ้น หนึ่งในแนวโน้มเหล่านี้ย่อมเป็นการปรากฎตัวของ”ชนชั้นกรรมาชีพ”และกลุ่มนักลงทุนที่ขยายตัวในเชิงรุก และในขณะที่ความก้าวหน้าดังกล่าวมีลักษณะเชิงบวกมากมาย — ตั้งแต่การเสริมอำนาจตนเอง โอกาสในการสร้างความมั่งคั่งใหม่ๆ ในระยะสั้น และการศึกษาทางการเงินเกี่ยวกับตลาด การบริหารความเสี่ยง เงิน และทฤษฎีทางเศรษฐศาสตร์ — ประโยชน์ทั้งหมดดังกล่าวมีคำแนะนำที่เข้าใจผิดอย่างน่าเศร้าและสั้น สายตา ในท้ายที่สุด ผลประโยชน์ที่จับต้องได้เหล่านี้ถูกกำหนดให้เจือจางและถูกกำจัดโดยกองกำลังที่เป็นลางร้าย

สาเหตุหลักที่ว่าทำไมการทำให้กลุ่มนักลงทุนเป็นสินค้าโภคภัณฑ์จึงเป็นวิวัฒนาการที่อันตราย โดยหลักแล้วอาจเกิดจากจังหวะเวลา บริบททางประวัติศาสตร์ และความหมายของสิ่งที่สังคมนักลงทุนจำนวนมากต้องการในรูปแบบของผลกระทบอนุพันธ์อันดับสองและสาม

โปรดอดใจรอที่ด้านล่างนี้ เนื่องจากส่วนแรกนี้มีข้อมูลทางการเงินและคำศัพท์ที่หนักหนาอย่างหลีกเลี่ยงไม่ได้ อย่างไรก็ตาม ข้อมูลดังกล่าวมีความจำเป็นเพื่อช่วยให้เราเข้าใจภาพรวมของสิ่งที่เกิดขึ้น และจะจ่ายเงินปันผลเพิ่มเติมในบทความและชุดข้อมูลในขณะที่เราขยายแนวคิดที่ใหญ่กว่าของวิทยานิพนธ์ของเรา

ฉันไม่ใช่ผู้ทำนาย ฉันไม่ได้อาศัยอยู่ในบังเกอร์ ฉันเคยเห็นนักลงทุนจำนวนมากเกินไปตกเป็นเหยื่อของการเล่าเรื่องที่หยาบคายเกินไป พลาดการพองตัวของสินทรัพย์จำนวนมากที่การปฏิเสธดังกล่าวทำให้งงงวย อย่างไรก็ตาม จุดประสงค์ของบทความนี้ไม่ใช่เพื่อจัดทำวิทยานิพนธ์ด้านการลงทุนระยะใกล้ ที่กล่าวว่าสิ่งที่ฉันได้เริ่มเห็นชัดเจนมากขึ้นในฐานะนักลงทุนในฐานะสมาชิกของสังคมของเราที่ใส่ใจเกี่ยวกับโลกที่ลูก ๆ ของฉันได้รับคือหลักฐานที่เพิ่มขึ้นของกับดักที่หลีกเลี่ยงไม่ได้ กับดักที่มีทางออกเดียวที่เหมือนจริง ดังนั้น ข้อมูลทางการเงินในที่นี้เป็นเพียงเครื่องมือ ภาษาที่ช่วยให้เราเห็นข้อมูลเชิงลึกนี้ อันที่จริง เนื้อหาหลักของซีรีส์นี้ไม่ได้เกี่ยวกับการเงินและการตลาดมากนัก และอีกมากเกี่ยวกับธรรมชาติของมนุษย์ ประวัติศาสตร์ และแรงจูงใจที่ส่งผลกระทบและความขัดแย้งทางอุดมการณ์จะส่งผลต่อผลลัพธ์ส่วนใหญ่ของศตวรรษนี้

ดังนั้น อดทนกับฉันในขณะที่ฉันพาเราลงไปที่โพรงกระต่ายของบล็อกแห่งโชคชะตาในห่วงโซ่ของปฏิกิริยาของเรา

กลุ่มที่หนึ่ง: เรื่องบริบททางประวัติศาสตร์ ปรากฎว่าการจับเวลาคือทุกสิ่ง

กลุ่มนักลงทุนจำนวนมากซึ่งได้รับแรงหนุนจากสมมติฐานที่ผิดพลาดและสิ่งจูงใจที่บิดเบือน กำลังก่อตัวขึ้นอย่างน่าขันหลังจากช่วงเวลาที่มีอัตราเงินเฟ้อของสินทรัพย์ในอดีตที่ไม่มีใครเทียบได้

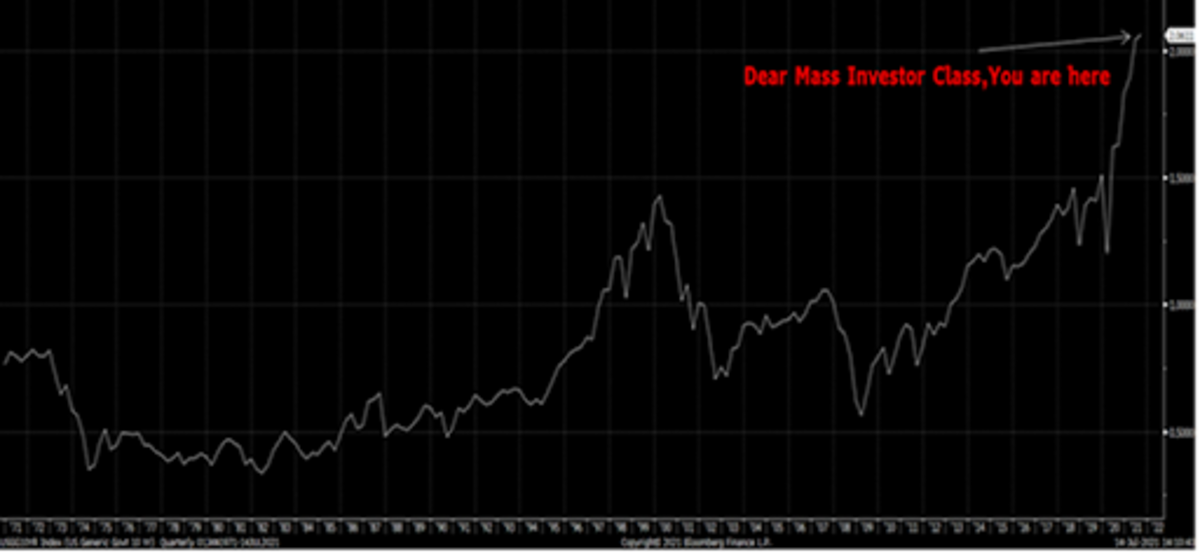

เราเพิ่งได้เห็นการเพิ่มขึ้นของสินทรัพย์ทางการเงิน การสะสมหนี้ การยกเลิกกฎระเบียบ และความมั่งคั่งทางการเงินที่ไม่เคยเกิดขึ้นมาก่อนเป็นเวลากว่า 40 ปีอย่างที่ไม่เคยเกิดขึ้นมาก่อน ตลาดกระทิงที่ยิ่งใหญ่ที่อัตราปลอดความเสี่ยงได้เพิ่มจาก 16% เป็นเกือบศูนย์ ตลาดหุ้นเทียบกับความสามารถในการผลิตของเราอยู่ที่สถิติ (ดูแผนภูมิด้านล่าง) ตัวชี้วัดการประเมินมูลค่าเกือบทั้งหมดอยู่ที่ระดับสูงสุดเป็นประวัติการณ์ และพฤติกรรมที่ไม่ลงตัวมี ขยายตัวอย่างมาก (ยกตัวอย่างโดย SPACs, r/WallStreetBets, หุ้น meme, หนี้มาร์จิ้นการขายปลีก และแน่นอนว่ามีกระเป๋ามากมายของจักรวาล”crypto”

ในขณะเดียวกัน อำนาจของรัฐบาลและองค์กรก็อยู่ในระดับสุดขั้วเช่นกัน สถิติเหล่านี้จะยิ่งมากเกินไปเมื่อพิจารณาถึงความรับผิดของรัฐบาลนอกงบดุล เช่น ประกันสังคม ค่ารักษาพยาบาล ภาระหน้าที่เกี่ยวกับเงินบำนาญ และงบประมาณการป้องกันนอกงบดุล นอกเหนือจากการคำนึงถึงข้อสันนิษฐานในการแนะนำองค์กรที่สดใส และทีมผู้บริหารของบริษัทจำนวนมากเริ่มสร้างสรรค์อย่างสร้างสรรค์ด้วยเทคนิคการเพิ่มรายได้ และกลยุทธ์ด้านวิศวกรรมการบัญชีที่ก้าวร้าว กล่าวอีกนัยหนึ่งว่านักลงทุนแต่ละรายเป็นมืออาชีพเมื่อสิ้นสุดงานปาร์ตี้ที่ใหญ่ที่สุดและยิ่งใหญ่ที่สุดงานหนึ่งของ Homeric ตลอดกาล ให้อภัยคำอุปมาเรื่องเบสบอลที่ซ้ำซากจำเจ แต่นี่เหมือนกับผู้เล่นที่ถูกเรียกขึ้นมาจากลีกย่อยก่อนปิดฤดูกาลหลังจากจบการแข่งขัน World Series อันน่าทึ่งเจ็ดเกม

นี่เป็นการพัฒนาที่ดีสำหรับสังคมจริงหรือ? นี่เป็นเรื่องปกติของพฤติกรรมที่สังเกตได้และการมีส่วนร่วมที่เกิดขึ้นในช่วงพีคของตลาดกระทิง อย่างไรก็ตาม มีความแตกต่างที่สำคัญบางประการที่นี่เมื่อเทียบกับการแตกของฟองสบู่ทั่วไป

ประการแรก เรากำลังพูดถึงพฤติกรรมดังกล่าวในบริบทของการลงทุนเหล่านี้ภายใต้หน้ากากของความเป็นมืออาชีพที่เพิ่งค้นพบและการเพิ่มขีดความสามารถในการเปลี่ยนอาชีพ มีความรู้สึกว่ามีสิทธิได้รับความมั่งคั่ง และความคาดหวังจากทั้งผู้กำหนดนโยบายและนักลงทุนรายใหม่ ๆ เหมือนกันว่าเป็นสิทธิ์ของพวกเขาที่จะได้รับความมั่งคั่งจากตลาดทุน และทำโดยมีความเสี่ยงน้อยมาก นอกจากนี้ จากอัตราการมีส่วนร่วมของแรงงานที่ลดลง สังคมของนักลงทุนสร้างความเสี่ยงสองเท่า เมื่อมีผู้คนจำนวนมากขึ้นละทิ้งการใช้แรงงานในรูปแบบอื่น เราจึงกลายเป็นสังคมของ “ผู้เช่า” มากกว่าที่จะเป็น “ผู้ทำ” เราย้อนรอยลูกศรแห่งประวัติศาสตร์ที่นำไปสู่ความเชี่ยวชาญและการแบ่งงานที่เพิ่มขึ้นมาโดยตลอด ดังนั้น ไม่เพียงแต่จะมีบุคคลจำนวนมากขึ้นในขณะนี้ที่ต้องเผชิญกับสินทรัพย์ทางการเงินมากกว่าที่เคยเป็นมา แต่กลุ่มประชากรตามรุ่นที่เพิ่มขึ้นนี้ได้ดำเนินการดังกล่าวด้วยค่าเสียโอกาสของการจ้างงานที่เสียไปและได้รับค่าจ้างในที่อื่นๆ

เงินเดิมพันสูงขึ้น และมาร์จิ้นสำหรับข้อผิดพลาดต่ำกว่า และพฤติกรรมดังกล่าวจริง ๆ แล้วได้รับการรับรองทั้งในด้านวัฒนธรรม เป็นการกบฏต่อชนชั้นร่ำรวยและทางการเมือง เป็นการให้สิทธิเสรีในการเป็นเจ้าของทรัพย์สินเพื่อเห็นการกระจายที่มากขึ้น โดยไม่คำนึงถึงมูลค่าและความเสี่ยงของทรัพย์สินดังกล่าว ซึ่งแตกต่างจากฟองสบู่ทางการเงินเพียงชั่วคราว นี่คือบอลลูนลมร้อนที่ลอยอยู่บนสตราโตสเฟียร์ โดยไม่รู้สึกถึงอ้อมกอดอันแน่นหนาของโลกอีกต่อไป

US มูลค่าหลักทรัพย์ตามราคาตลาดเทียบกับ GDP ในสกุลเงินดอลลาร์ ตั้งแต่ปี 1971 ถึงปัจจุบัน ที่มา: @LudiMagistR, Bloomberg

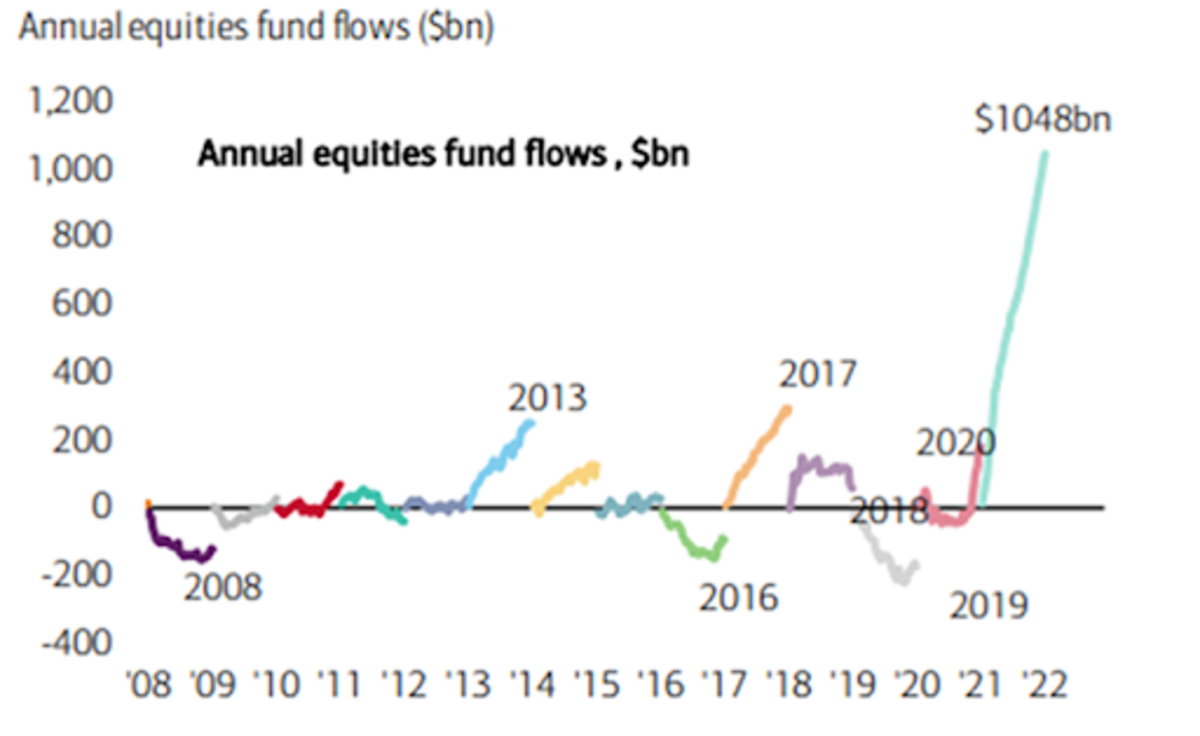

การรับกลุ่มนักลงทุนจำนวนมากกำลังเร่งตัวขึ้น

อัตราการไหลเข้าของหุ้นรายปีในปี 2564 อยู่ที่ประมาณ 1 ล้านล้านดอลลาร์ สำหรับบางมุมมอง สิ่งนี้มากกว่าการไหลเข้าของหุ้นทั้งหมดในช่วง 20 ปีที่ผ่านมา!

ที่มา: Bank of America ; Michael Hartnett

เราเห็นแผนภูมิ มีม และสถิติที่บ้าและไม่เคยเกิดขึ้นมาก่อนมากมายอย่างที่ไม่เคยมีมาก่อน ซึ่งทำให้ง่ายต่อการมองข้ามกราฟนี้ แต่สิ่งนี้บอกบางอย่างที่หนักใจอย่างสุดซึ้งเกี่ยวกับสิ่งที่กำลังมุ่งหน้าไป

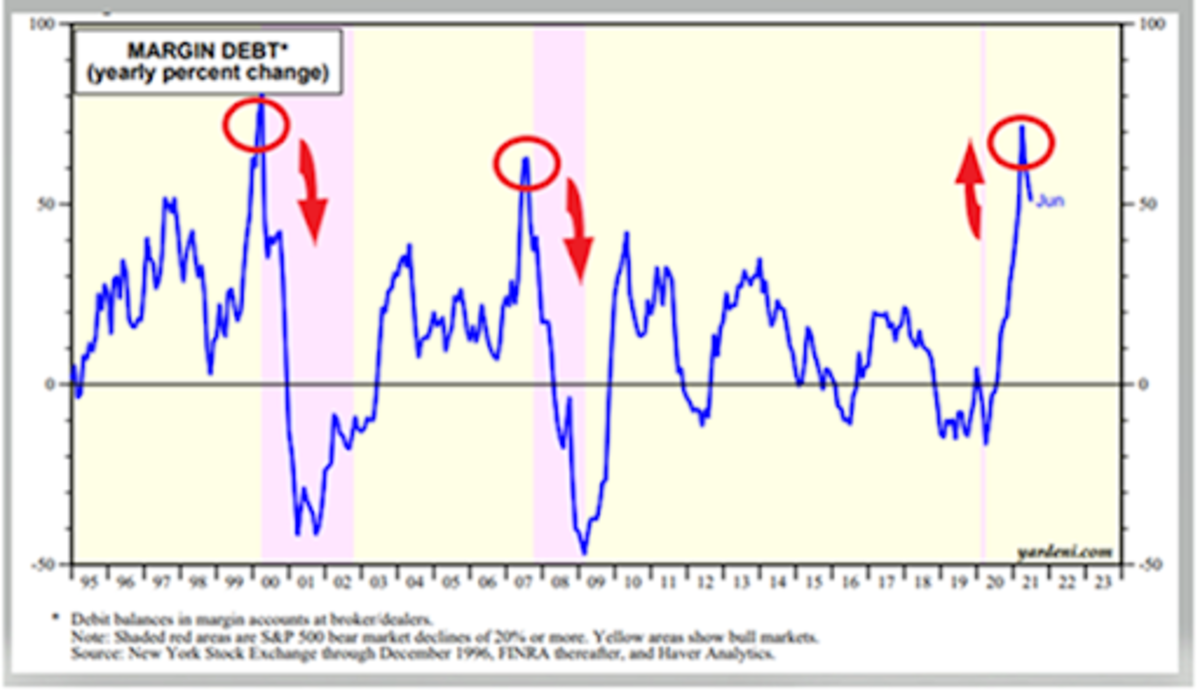

หนี้มาร์จิ้นสำหรับการซื้อขายหุ้นที่มีเลเวอเรจ ซึ่งติดตามโดยหน่วยงานกำกับดูแลอุตสาหกรรมการเงิน (FINRA) ในอดีตเป็นสัญญาณบ่งบอกถึงความตื่นเต้นและความโลภของนักลงทุนรายบุคคล (หรือ”ค้าปลีก”) ภายในตลาดทุน

แผนภูมิด้านล่างแสดงอัตราร้อยละต่อปีของหนี้มาร์จิ้นที่เพิ่มขึ้น ซึ่งในอดีตเคยคาดการณ์ว่าเศรษฐกิจจะถดถอย โดยมีภูมิภาคที่เป็นสีม่วง อย่างไรก็ตาม เราสามารถเห็นได้ในช่วงล่าสุด มาร์จิ้นพุ่งขึ้นอย่างรวดเร็วอย่างไม่เคยมีมาก่อน และอาจถึงจุดสูงสุดในระยะใกล้

แต่ข้อสังเกตสำคัญที่นี่คือการเพิ่มขึ้นอย่างรวดเร็วนี้เกิดขึ้นหลังจากแถบสีม่วงนั้น มากกว่าก่อนหน้านั้น หนี้มาร์จิ้นไม่ได้เกิดก่อนวิกฤต แต่เป็นการตอบสนอง เราเห็นคำแนะนำนี้ในปี 2552 แต่นั่นก็เกิดขึ้นหลังจากการกวาดล้างธนาคารและที่อยู่อาศัยจำนวนมาก และมูลค่าสินทรัพย์ที่ลดลงอย่างมาก วิกฤตการณ์ COVID-19 ไม่อนุญาตให้มีการล้างข้อมูลดังกล่าว และได้กำหนดนโยบายเพื่อฟื้นฟูการลงทุนหุ้นค้าปลีกอย่างมาก นี่เป็นพฤติกรรมใหม่

แหล่งที่มา: Ed Yardeni (yardeni.com); นิวยอร์ก; ฟินรา; @LudiMagistR

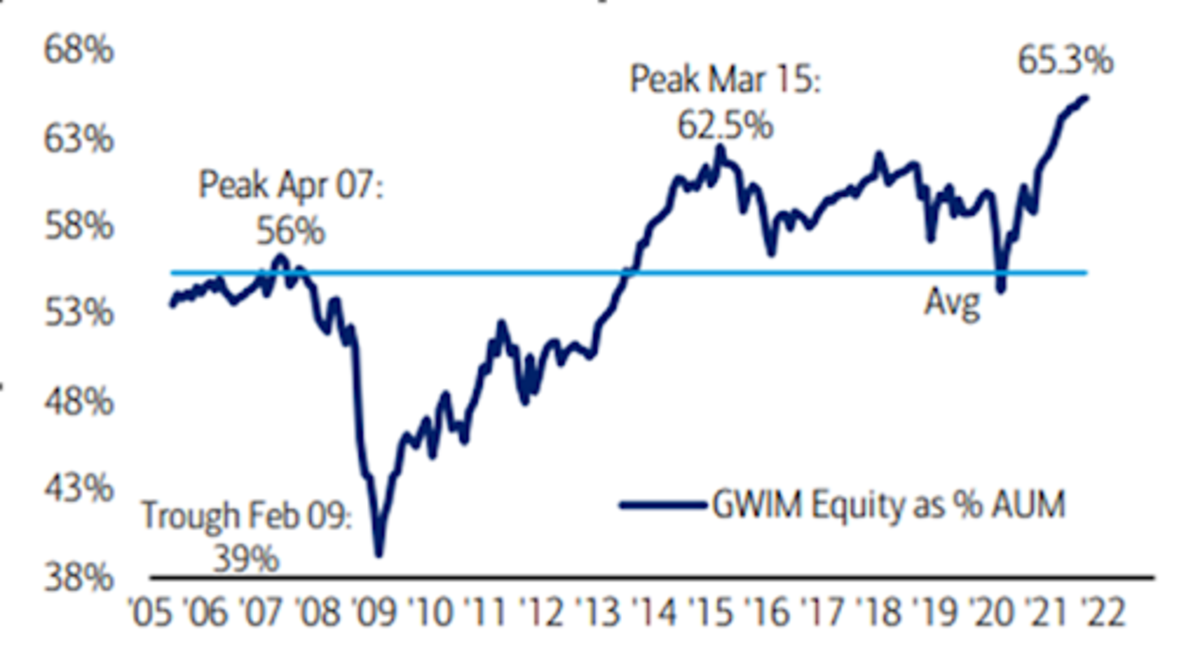

การจัดสรรส่วนของลูกค้า Bank of America (BofA) Wealth Management อยู่ที่ระดับสูงสุดตลอดกาล

BofA private client equity holdings as เปอร์เซ็นต์ของสินทรัพย์ภายใต้การบริหาร ที่มา: Bank of America; Michael Hartnett

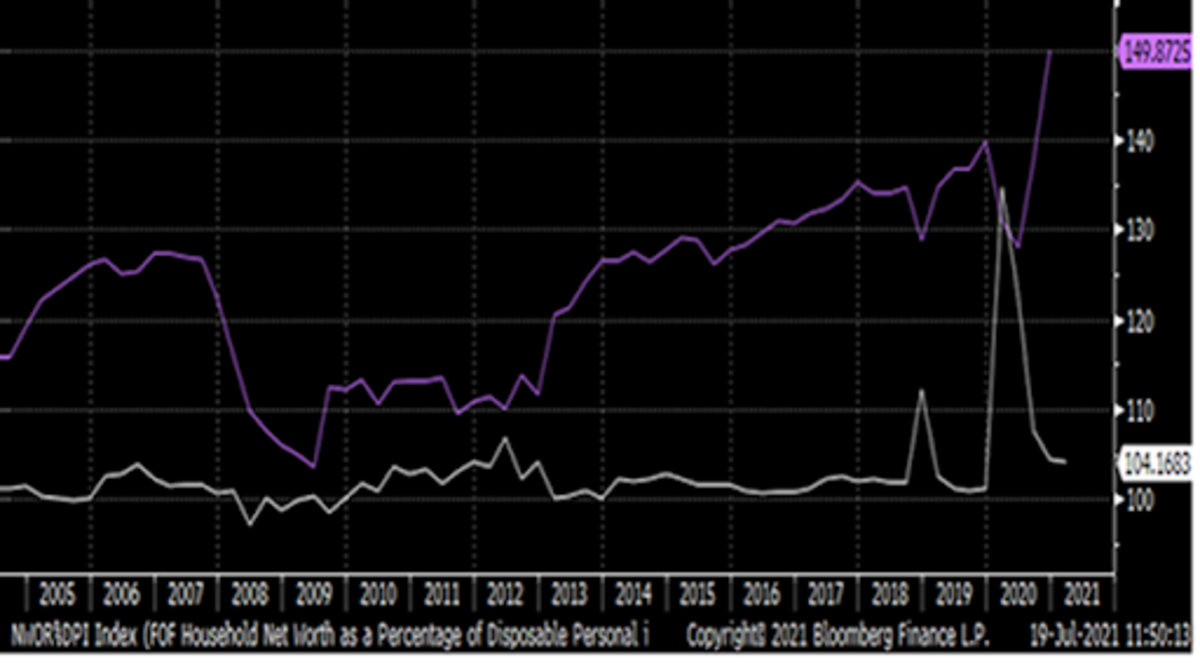

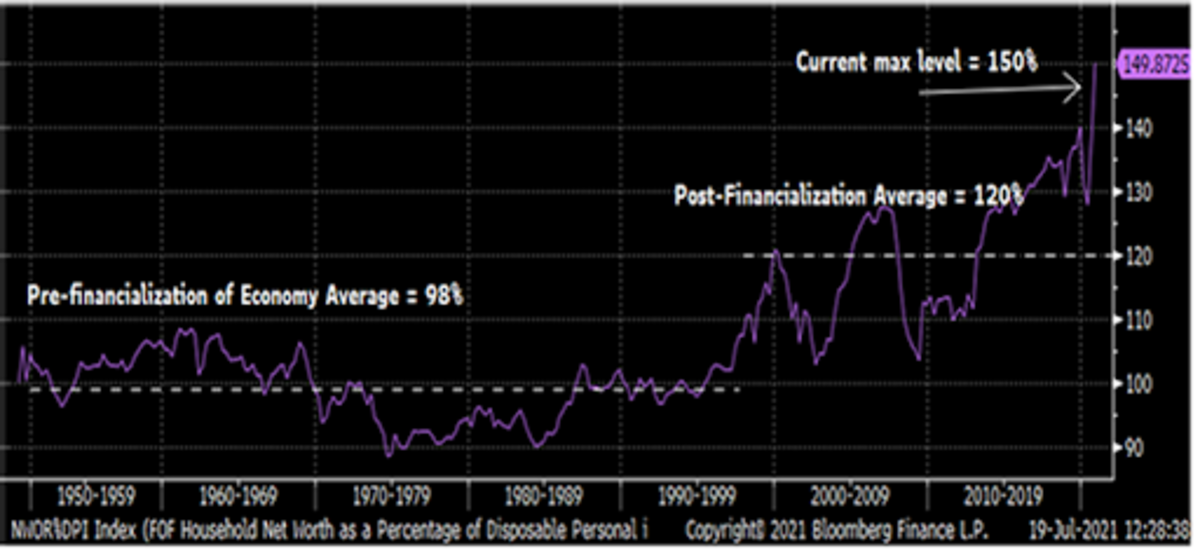

มูลค่าสุทธิของครัวเรือนเป็นเปอร์เซ็นต์ของรายได้ส่วนบุคคลที่ใช้แล้วทิ้ง (สีม่วง) เทียบกับอัตราส่วนของอัตราการออมส่วนบุคคลแบบปีต่อปี/อัตราการเติบโตสุทธิมูลค่าสุทธิปีต่อปี (เส้นสีขาว ที่มา: @LudiMagistR, Bloomberg, St. Louis Federal Reserve

แผนภูมิสุดท้ายข้างต้นแสดงให้เห็นโดยตรงว่าบุคคลในสหรัฐฯ ไม่ได้สร้างเงินออมจากรายได้ส่วนเกินอีกต่อไป แต่มาจากอัตราเงินเฟ้อของสินทรัพย์ มีความเสี่ยงตามคำจำกัดความ และสินทรัพย์ทางการเงินที่อ่อนไหวต่อภาวะเงินเฟ้อขณะนี้เป็นร้านค้ามูลค่าหลักสำหรับครัวเรือนส่วนใหญ่ที่สามารถเป็นเจ้าของได้

สำหรับบริบททางประวัติศาสตร์ที่มากขึ้น ด้านล่างนี้คือมูลค่าสุทธิของครัวเรือนเดียวกันโดยคิดเป็นเปอร์เซ็นต์ของ รายได้ส่วนบุคคลที่ใช้แล้วทิ้ง ย้อนกลับไปในปี 1945

ที่มา: @LudiMagistR, Bloomberg, St. Louis Federal Reserve

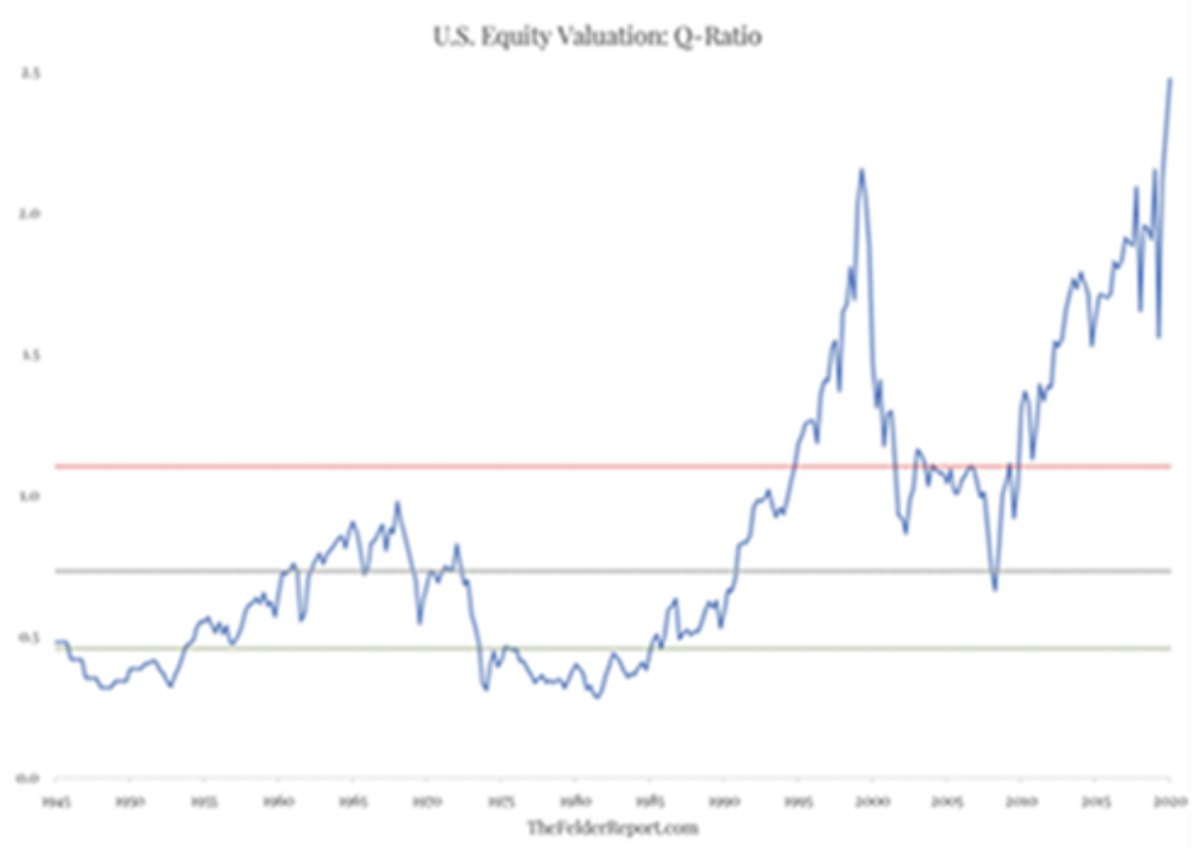

ความตายหากการทำลายล้างอย่างสร้างสรรค์

ด้านล่างเป็นกราฟของตัวบ่งชี้ที่เรียกว่าความฉลาดทางของ Tobin หรือที่เรียกว่า “อัตราส่วน Q” โดยพื้นฐานแล้ว มันคืออัตราส่วนของมูลค่าหลักทรัพย์ในปัจจุบันของตลาดหุ้น หารด้วยต้นทุนทดแทนในโลกแห่งความเป็นจริงของสินทรัพย์ที่เกี่ยวข้องกับส่วนของผู้ถือหุ้นนั้น

ดังแสดงในแผนภูมิด้านล่าง อัตราส่วนนี้อยู่ในระดับที่ไม่เคยมีมาก่อน แผนภูมิมีตั้งแต่หลังสงครามโลกครั้งที่สองจนถึงปัจจุบัน และแสดงให้เห็นว่าการประเมินมูลค่าหุ้นในปัจจุบันเกือบสองเท่าครึ่งของมูลค่าการทดแทน เปรียบเทียบกับอัตราส่วนเฉลี่ย 75 ปีที่ใกล้เคียงกับมูลค่าทดแทน

เป็นที่ยอมรับว่าการวิเคราะห์นี้ไม่มีความแตกต่างกันเล็กน้อย เนื่องจากเศรษฐกิจของเราได้เปลี่ยนไปสู่ยุคข้อมูลข่าวสารที่มีลักษณะเศรษฐกิจดิจิทัลมากขึ้น ทำให้สินทรัพย์กลายเป็นสิ่งที่จับต้องไม่ได้มากขึ้น ดังนั้นจึงยากที่จะประเมินค่าต้นทุนทดแทน เช่น ทรัพย์สินทางปัญญา และความปรารถนาดีของผลกระทบเครือข่าย แม้ว่าเราจะพิจารณาถึงการเปลี่ยนแปลงนี้ อัตราส่วน Q ปัจจุบันยังคงสูงกว่ามูลค่าการทดแทนมากกว่าสามเท่า เมื่อเทียบกับยุคก่อนดอทคอมในยุค 1990 ของค่าเฉลี่ยมูลค่าทดแทน 1.4 เท่า และ post-dot.com หน้าอกเฉลี่ยใกล้ถึง 2.3 เท่าของมูลค่าทดแทน

ไม่ว่าคุณจะแบ่งข้อมูลด้วยวิธีใดก็ตาม สิ่งที่แสดงให้เห็นคือขอบเขตที่แท้จริงของบริษัทที่มีมูลค่าทางการเงินในลักษณะที่หลุดพ้นจากความเป็นจริงทางเศรษฐกิจโดยสิ้นเชิง บริษัทที่เรียกกันว่า “ซอมบี้” ที่ไม่ควรมีอยู่ในตลาดเสรีอย่างแท้จริง มักมีหนี้ที่ไม่ก่อผลจำนวนมากเพื่อรักษาตัวเอง เติบโตในโลกใหม่ที่กล้าหาญเช่นนี้ หน่วยงานเหล่านี้ดักจับเงินที่ดีและทำให้มันกลายเป็นหินภายในโครงสร้างที่ทรุดโทรม ในฐานะนักลงทุนมืออาชีพที่ใช้เวลาส่วนใหญ่ไปกับการลงทุนในสินเชื่อองค์กรที่ให้ผลตอบแทนสูง ฉันเห็นความวิกลจริตนี้ทุกวัน

ในบางจุด วิธีเดียวที่จะกระทบยอดความไม่สมดุลดังกล่าวคือการปรับโครงสร้างครั้งใหญ่ การล้มละลาย และการผิดนัดชำระหนี้ หรือผ่านอัตราเงินเฟ้อ อัตราเงินเฟ้อทำหน้าที่เพิ่มตัวหารของมูลค่าทดแทนในน้ำยาแห่งความเที่ยงธรรมของนักเล่นแร่แปรธาตุ อัตราเงินเฟ้อ ดังที่เห็นได้ทั่วไปในประวัติศาสตร์ของมนุษย์ เป็นวิธีที่น่าพึงพอใจมากกว่าสำหรับนักเศรษฐศาสตร์ นักลงทุนใน Wall Street และแน่นอนว่านักการเมืองที่มีมุมมองต่อโลกเป็นเวลาสองถึงสี่ปี

แต่สิ่งที่น่าประชดของความจริงข้อนี้ก็คือการตระหนักรู้ดังกล่าวก็เพื่ออธิบายว่าเรามาถึงจุดนี้ได้อย่างไรตั้งแต่แรก

Tobin’s Quotient, 1945 to present: มูลค่าตลาดหุ้นที่สัมพันธ์กับมูลค่าทดแทนของเศรษฐกิจ ที่มา: The Felder Report

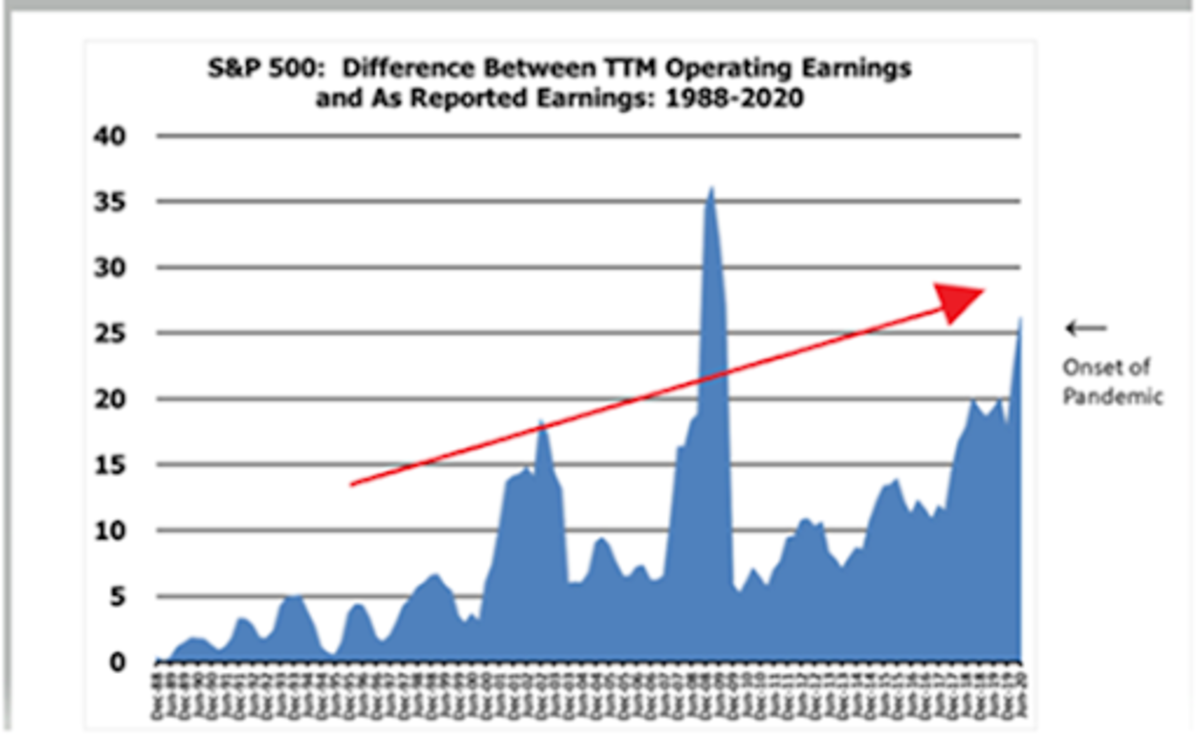

The Denial of Quality

ด้านล่าง เราสามารถสังเกตหลักฐานเพิ่มเติมของคุณภาพที่ลดลง ในกรณีนี้ เราไม่ได้หมายถึงเพียงการล่มสลายของการทำลายล้างอย่างสร้างสรรค์และคุณภาพของงบดุล แต่รวมถึงคุณภาพของรายได้โดยรวมขององค์กรด้วย

ตัววัดที่เราไว้วางใจเพื่อช่วยเราในการค้นหาโลกที่ซับซ้อนของข้อมูลรอบตัวเรานั้นถูกจำลองและจัดการจนถึงจุดที่การวัดกลายเป็นเป้าหมาย GAAP หรือ”หลักการบัญชีที่ยอมรับโดยทั่วไป”เป็นโปรโตคอลการบัญชีที่ออกแบบมาเพื่อจำกัดการลดรายได้ผ่านส่วนเสริมที่ทึบแสง ตามอำเภอใจ และทำให้เข้าใจผิด บางครั้งมีการปรับที่ไม่ใช่ GAAP ที่ถูกต้องซึ่งจำเป็นต้องทำเพื่อให้ได้ภาพที่แม่นยำของศักยภาพในการสร้างรายได้จากอัตราการดำเนินการที่แท้จริงของบริษัท อย่างไรก็ตาม โดยรวมแล้ว การปรับ”non-GAAP”ดังกล่าวสำหรับการรายงาน GAAP มีแนวโน้มที่จะสร้างภาพของความสมบูรณ์และความมั่นใจที่ต่ำลง

ถึงแม้จะเป็นเช่นนี้ เราก็คุ้นเคยกับการปรับเปลี่ยนดังกล่าวจนผู้เข้าร่วมตลาดและหน่วยงานกำกับดูแลได้ยอมรับการเบี่ยงเบนทีละน้อยอย่างไม่กะพริบตา อาจไม่น่าแปลกใจเลยที่การปรับเปลี่ยนแบบ non-GAAP ในตอนแรกกลายเป็น “มีรากฐานมาจากการรายงานทางการเงิน ” ในปี 1988 เมื่อหลายนโยบายการเงินของระบบเศรษฐกิจเร่งตัวขึ้น นอกจากนี้ยังเป็นมูลค่าการกล่าวขวัญว่าค่าใช้จ่ายชดเชยตามหุ้นส่วนใหญ่จะถูกเพิ่มกลับเข้าไปในรายได้ที่ไม่ใช่แบบ GAAP ดังนั้นจึงมีไดนามิกในการอ้างอิงตนเองที่กำลังเล่นอยู่ เนื่องจากรายได้ที่ไม่ใช่แบบ GAAP ช่วยเพิ่มลักษณะที่ปรากฏของผลกำไร ช่วยขยายการประเมินมูลค่าหุ้น ซึ่งจะทำให้การชดเชยตามหุ้นเพิ่มขึ้นอย่างมาก ซึ่งช่วยให้รายได้เพิ่มขึ้นตั้งแต่แรก !

แผนภูมิด้านล่างแสดงส่วนต่างของรายได้แบบ non-GAAP ลบด้วยรายได้ GAAP:

สเปรดนี้มีแนวโน้มที่จะเพิ่มขึ้นอย่างรวดเร็วในภาวะถดถอยเนื่องจากการสูญเสียที่ไม่ได้ดำเนินการเกิดขึ้น. แต่ที่น่าสนใจกว่านั้น ในช่วงหลายปีหลังภาวะเศรษฐกิจถดถอย เทรนด์จะกลับมาสู่เส้นทางสู่คุณภาพที่อ่อนแอลงอีกครั้ง

ที่มา: Lark Research

Block Two: A Hot Air Balloon

ผลของสถานการณ์นี้คือความเปราะบางของระบบจะขยายตัวอย่างรวดเร็ว ทำให้จำเป็นต้องมีการพึ่งพาเส้นทางที่กำหนดของข้อมูลที่เพิ่มขึ้น การจัดการ การสนับสนุนของรัฐบาล กฎระเบียบ และการแทรกแซงของตลาดเสรี

การประเมินมูลค่าในอดีตและบริบทประสิทธิภาพของสินทรัพย์ดังที่กล่าวไว้ข้างต้นหมายความว่าการขยายความเสี่ยงต่อทรัพย์สินทางการเงินไปยังประชากรที่มีความหลากหลายและมากขึ้นจะสร้างความเสี่ยงต่อระบบที่ยอมรับไม่ได้สำหรับเศรษฐกิจ ในระยะยาว ในการยืมวลีทฤษฎีเกม ตลาดหุ้นกลายเป็นจุดล้มเหลวเพียงจุดเดียว

ดังที่ฉันได้อธิบายไว้ในบทความก่อนหน้านี้ “การคิดให้เล็กเกินไปและข้อผิดพลาดของการบรรยายเรื่องเงินเฟ้อ” มันก็กลายเป็นวิธีการพิมพ์เงินที่ร้ายกาจผ่านการสร้างสินทรัพย์ทางการเงิน การขยายปริมาณเงินที่ชัดเจนของรุ่นพ่อแม่และปู่ย่าตายายของเรา สิ่งจูงใจให้พองตัวโดยกฤษฎีกาอันตรายทางศีลธรรม-หรืออัตราเงินเฟ้อของสินทรัพย์ทางการเงินที่รับประกันโดยปริยาย-ทำได้ง่ายกว่าเมื่อเทคโนโลยีทำให้ผลิตภัณฑ์และบริการมีราคาถูกลงหรือไม่มีต้นทุนทันที และเมื่อข้อจำกัดด้านอุปทานเช่นที่เรากำลังประสบอยู่ทำให้การบริโภค ของ”สิ่งของ”ทางกายภาพที่ไม่ต้องการหรือเป็นไปไม่ได้ในบางกรณี

ตลาดตราสารหนี้ที่มีราคาเหมาะสมสร้างอุปสรรคในการคืนทุนให้กับการลงทุนที่จูงใจเฉพาะความพยายามที่สามารถสร้างทุนที่มีประสิทธิผลใหม่ได้ หนี้ที่มีราคาถูกเกินไปจูงใจให้ใช้ประโยชน์จากหุ้นทุนที่มีอยู่ โดยไม่จำเป็นต้องหรือปรารถนาผลกำไรที่มีประสิทธิผลใดๆ และแม้ว่าในที่สุดจะมีการลงทุนใหม่ สิ่งจูงใจที่ชัดเจนคือการทำเช่นนั้นด้วยการจัดหาเงินทุนราคาถูกนั้น แทนที่จะมาจากการออมและกระแสเงินสด ในที่สุดสิ่งนี้ก็นำไปสู่ผู้จัดสรรทุนที่มีประสิทธิผลในเส้นทางของการก่อหนี้ที่มากเกินไป

ในขณะที่สินทรัพย์ขยายตัว วิธีเดียวที่จะรักษามาตรฐานการครองชีพที่ต้องการนั้นเกี่ยวข้องกับการย้ายเงินออมแทนที่จะเป็นสินทรัพย์ทางการเงินที่มีความเสี่ยง เช่น หุ้น พันธบัตร และ อสังหาริมทรัพย์ เนื่องจากผลตอบแทนจากการลงทุนสำหรับการสร้างทุนใหม่มักจะใช้เวลานานกว่าเมื่อเทียบกับการเก็บเกี่ยวหุ้นทุนที่มีอยู่ใหม่เมื่ออัตราเงินเฟ้อหมดลงแต่จะเกิดอันตรายทางศีลธรรมอย่างเป็นระบบ นอกจากนี้ ข้อเท็จจริงที่ว่าอัตราดอกเบี้ยที่ถูกกดขี่และถูกบิดเบือนกำลังขโมยมาจากอนาคตที่จะมีการลงทุนทุนใหม่ (จะอธิบายเพิ่มเติมด้านล่าง) สิ่งนี้จะทำให้การลงทุนที่สำคัญในหุ้นทุนใหม่ลดลง

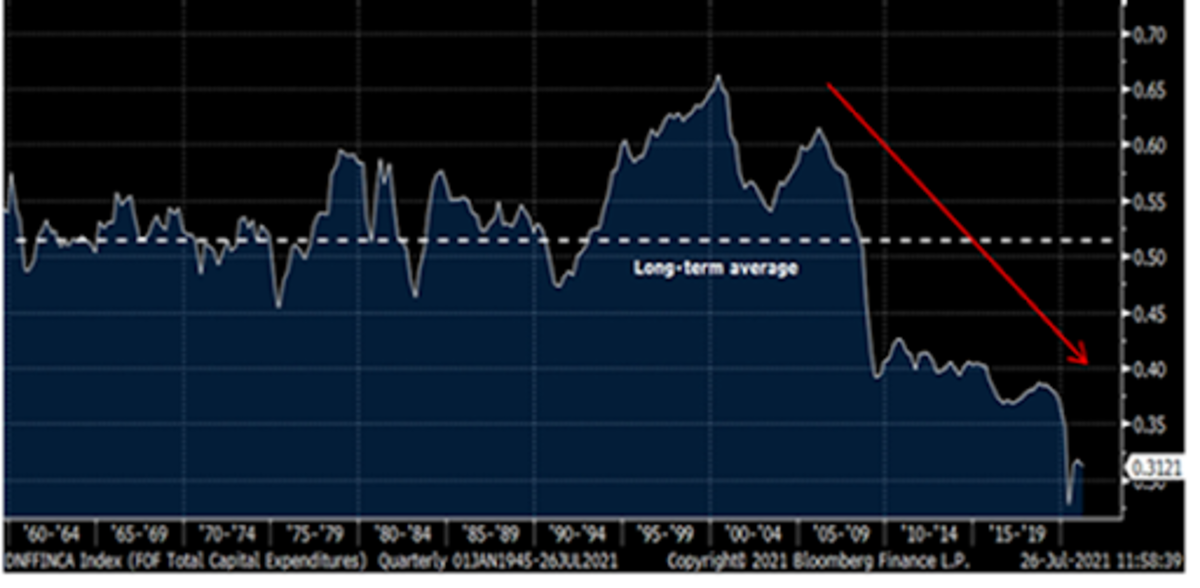

แผนภูมิด้านล่างแสดงอัตราส่วนของรายจ่ายฝ่ายทุนทั้งหมดของสหรัฐอเมริกาในสกุลเงินดอลลาร์ที่ระบุ หารด้วยตัวหารของเงินฐานที่ใส่เข้าสู่ระบบ ซึ่งวัดโดยปริมาณเงิน M2 นับตั้งแต่จุดวิกฤตของดอทคอม การลงทุนในการสร้างทุนใหม่ลดลงเมื่อเทียบกับการสร้างเงินใหม่ สิ่งนี้ทำให้เกิดคำถามเชิงโวหารว่าเงินใหม่ส่วนเกินทั้งหมดไหลไปที่ใด หากไม่ใช่เพื่อการสร้างทุนใหม่ คำตอบคือสินทรัพย์ทางการเงินแน่นอน

ที่มา: Bloomberg; @LudiMagistR

ดังนั้น สิ่งจูงใจจึงชัดเจนพอๆ กับกระสุนแข็งของ Stoli และตลอด 30 ปีที่ผ่านมา มีเพียงคนรวยเท่านั้นที่เป็นส่วนหนึ่งของการออกแบบเกมนี้ โดยได้ที่นั่งที่โต๊ะด้วยทรัพย์สินที่มีอยู่ของพวกเขา “หลักฐานการเดิมพัน”

อย่างไรก็ตาม มีความชัดเจนมากขึ้นว่าอันตรายทางศีลธรรมที่แพร่หลาย การใช้เวลาเพิ่มเติมที่ลดลง และการประหยัดที่เพิ่งสร้างขึ้นใหม่เป็นสิ่งที่สำคัญที่สุด ขั้นต่อไปที่มีประสิทธิภาพในแผนผังการตัดสินใจของเจตจำนงเสรีเท็จ ผู้กำหนดนโยบายทั้งสองด้านของทางเดินมีแรงจูงใจที่จะยอมรับการเล่าเรื่องดังกล่าว พวกเขาจะตั้งเป้าที่จะผลักดันมูลค่าสุทธิของชนชั้นกลางเมื่อเทียบกับคู่มือฉบับเก่าที่เกี่ยวข้องกับการปรับปรุงรายได้ของชนชั้นกลาง การศึกษา เครือข่ายความปลอดภัยทางสังคม และการแจกจ่ายภาษี ในขณะเดียวกัน ฝ่ายขวายินดีที่จะส่งไม้คทาของพวกเขาจากเศรษฐศาสตร์การเงินด้านอุปทานที่หลั่งไหลลงมา พร้อมกับ”ความหวัง”ที่หลอกตัวเองว่าสถาบันบรรษัทอเมริกันจะแบ่งปันความมั่งคั่ง และในทำนองเดียวกันก็ยอมรับอัตราเงินเฟ้อทางการเงินและระบบทุนนิยมที่เข้าสังคม สิทธิจะมองว่าการรวมศูนย์ของตลาดทุนดังกล่าวเป็นสิ่งที่น่ารังเกียจ แต่ดีกว่าทางเลือกของสังคมนิยมและการแจกจ่ายซ้ำของเคนส์ ทั้งสองฝ่ายจะแลกเปลี่ยนหลักการหลักของตนกับโซลูชันที่ให้ผลลัพธ์ได้จริง แม้ว่าจะมีค่าใช้จ่ายมหาศาล

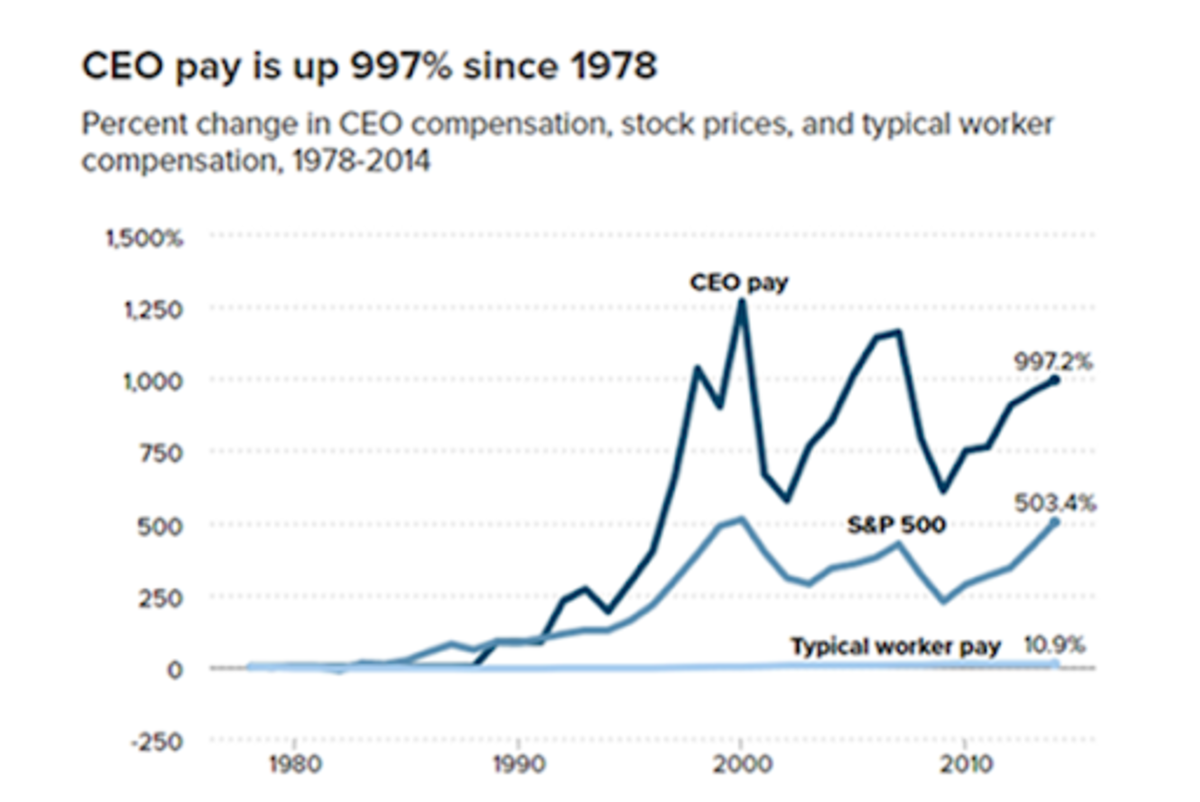

หากคุณเป็นผู้กำหนดนโยบายโดยดูจากแผนภูมิด้านล่าง อะไรคือกลไกที่เสี่ยงน้อยที่สุดและชัดเจนที่สุดในการแก้ไขความแตกต่างมหาศาลดังกล่าว ง่าย: เพียงผูก”ค่าจ้างพนักงานทั่วไป”กับ S&P 500 แล้วบูม! ภารกิจสำเร็จแล้ว!

ที่มา: สถาบันนโยบายเศรษฐกิจ; ข้อมูลเศรษฐกิจธนาคารกลางสหรัฐ (FRED)

ตกลง สมมติว่าตอนนี้เราเริ่มมีผลตอบแทนและเริ่มผูกมัดการชดเชยคนงานกับตลาดหุ้นด้วยวิธีการต่างๆ แต่ความสำเร็จดังกล่าวเกิดขึ้นได้อย่างไร? ไม่ใช่ว่ารัฐบาลสามารถบังคับให้นายจ้างจ่ายค่าจ้างในรูปของดัชนีตลาดหุ้นได้

ไม่ใช่โดยตรง คำตอบอยู่ในสูตรผสมของแรงจูงใจที่เปลี่ยนแปลงไป อันตรายทางศีลธรรมและการหักหลังโดยปริยายของราคาหุ้นตามที่อธิบายข้างต้นเป็นศูนย์กลางของกลยุทธ์ดังกล่าวอย่างแน่นอน

แต่ยังมีอีกหลายอย่างที่ไม่รู้จบ: เงินออมที่กระตุ้นบุคคลให้สูงขึ้นพร้อมสิ่งจูงใจในการลงทุนเงินออมส่วนเกิน ความพยายามขจัดโลกาภิวัตน์ที่ส่งเสริมให้พลเมืองสหรัฐฯ ลงทุนและประหยัดเงินในประเทศมากกว่าการนำเข้าของผู้บริโภคจากจีน และความก้าวหน้าตามธรรมชาติของเทคโนโลยีและนวัตกรรมทางการเงินเพียงแค่”ทำในสิ่งที่พวกเขาทำ”ซึ่งสร้างทางลาดที่มากขึ้นสำหรับการลงทุนแบบประชาธิปไตย ตัวอย่างนี้จะเป็นผลิตภัณฑ์เช่นกองทุนซื้อขายแลกเปลี่ยน (ETFs) แพลตฟอร์มการซื้อขายเช่น Robin Hood ที่ทำให้ผู้ใช้ง่ายขึ้น ประสบการณ์ บล็อกที่ขับเคลื่อนด้วยโซเชียลมีเดีย ช่อง YouTube และแพลตฟอร์มสาระบันเทิงทางเลือกที่สร้างความมั่นใจ จากนั้นโรยน้ำซุปนี้ด้วย FOMO ในปริมาณมากในระดับวัฒนธรรม กลไกที่ชัดเจนอีกประการหนึ่งคือภาษีเงินได้ที่สูงขึ้นเพื่อเปลี่ยนเส้นทางเงินไปสู่การลงทุนทางการเงิน และภาษีกำไรจากการลงทุนที่มากขึ้นเพื่อจูงใจพฤติกรรมการซื้อขายหุ้นในตลาดหุ้น นี่เป็นเพียงตัวอย่าง ประเด็นคือมีกล่องเครื่องมือที่ไร้ขีดจำกัดสำหรับเป้าหมายดังกล่าว ทั้งโดยเจตนาและโดยธรรมชาติโดยใช้แรงจูงใจตามธรรมชาติของระบบ

“แต่เดี๋ยวก่อน”คุณพูด “มีอะไรผิดปกติกับอัตราการออมที่สูงขึ้นและการบริโภคที่น้อยลง? ท้ายที่สุดแล้ว นี่ไม่ใช่หลักการสำคัญของ Bitcoiners หลายคนใช่หรือไม่”

ปัญหาคือก่อนหน้าที่จะมีการเปลี่ยนอาชีพทางสังคมดังที่เราเห็นอยู่ทุกวันนี้ ระดับของราคาสินทรัพย์สัมพันธ์กับ มูลค่าพื้นฐานของพวกเขาได้ก้าวข้ามจุดที่ไม่มีผลตอบแทนแล้ว ทำให้เกิดความรู้สึกผิดหวังกับความตายสำหรับผู้เข้าร่วมตลาดที่เปิดกว้างจำนวนมาก

อัตราคิดลดที่ลดลงเป็นเวลาหลายทศวรรษได้ขโมยมูลค่ามหาศาลจากอนาคตไปแล้วจนไม่มีต้นกล้าที่เติบโตในอนาคตเหลือให้หยั่งราก ดังนั้น ปัญหาในที่นี้ไม่ใช่การออมในตัวของมันเอง แต่เป็นทุ่งหญ้าออมทรัพย์เฉพาะที่ปัจเจกบุคคลถูกต้อนเลี้ยงไว้ การออมจะไม่ประหยัดหากไม่ได้นำเข้าสู่แหล่งมูลค่าที่แท้จริง ตรงกันข้ามในความเป็นจริง วิธีเดียวที่จะรักษามาตรฐานการครองชีพในปัจจุบันนั้นต้องการอัตราการเติบโตของราคาสินทรัพย์ถาวร ซึ่งจะทำให้ต้องใช้หนี้มากขึ้นเรื่อยๆ

หากรัฐบาลและผู้มีอิทธิพลทางวัฒนธรรมเชิงบรรทัดฐานต้องส่งออกพลังดังกล่าวไปยังมวลชน เราควรคาดหวังผลลัพธ์จะเป็นอย่างไร? มันเป็นความเสมอภาคและความอุดมสมบูรณ์ในอุดมคติหรือไม่? หรือเป็นการวางแผนจากส่วนกลาง ตลาดเสรีชายขอบ และกิจกรรมทางเศรษฐกิจทางสังคม? คุณเดาได้! ประตูที่สอง บ๊อบ!

ที่มา: Business Insider, CBS

Block Three: Math

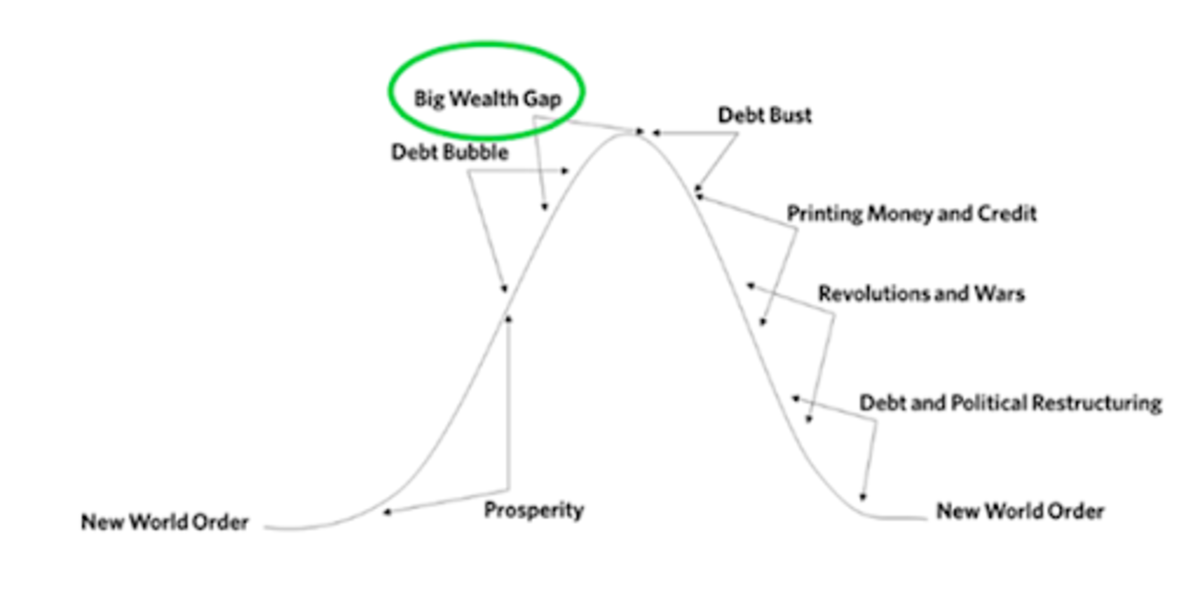

ตัวแปรที่ทรงอิทธิพลที่สุดตัวหนึ่งในประวัติศาสตร์ที่เกี่ยวข้องกับการสิ้นสุดของช่วงเวลาที่มีเสถียรภาพและความแข็งแกร่งอย่างมาก ได้รับความไม่เท่าเทียมกันของความมั่งคั่ง แม้ว่าความเบ้ดังกล่าวจะไม่ค่อยเป็นที่มาของการล่มสลายของระบบ แต่ก็มักจะเป็นอาการของการสลายตัว และบ่อยครั้งก็มีบทบาทในการเร่งจุดเปลี่ยนให้ลดลง ตั้งแต่ชาวมายัน จักรวรรดิโรมัน สามก๊กของจีน ออตโตมาน การปฏิวัติฝรั่งเศส รัสเซีย และจีน ความไม่เท่าเทียมกันของความมั่งคั่งมีบทบาทสำคัญเสมอมา

ที่มา: Ray Dalio, “The Changing World Order,” Chapter One

นี่เป็นปัญหาใหญ่สำหรับกลยุทธ์กลุ่มนักลงทุนจำนวนมาก This is because a goal of wealth redistribution with a strategy centered around asset inflation is statistically impossible to achieve.

Many proponents of this new investor class take the “fight fire with fire” approach. Yes, asset inflation — driven by modern monetary policy — has been the prevailing impulse of inequality over the last several decades. Why should the average individual not be able to get their just desserts as well? Ethically speaking, I take no issue with such retribution to some degree.

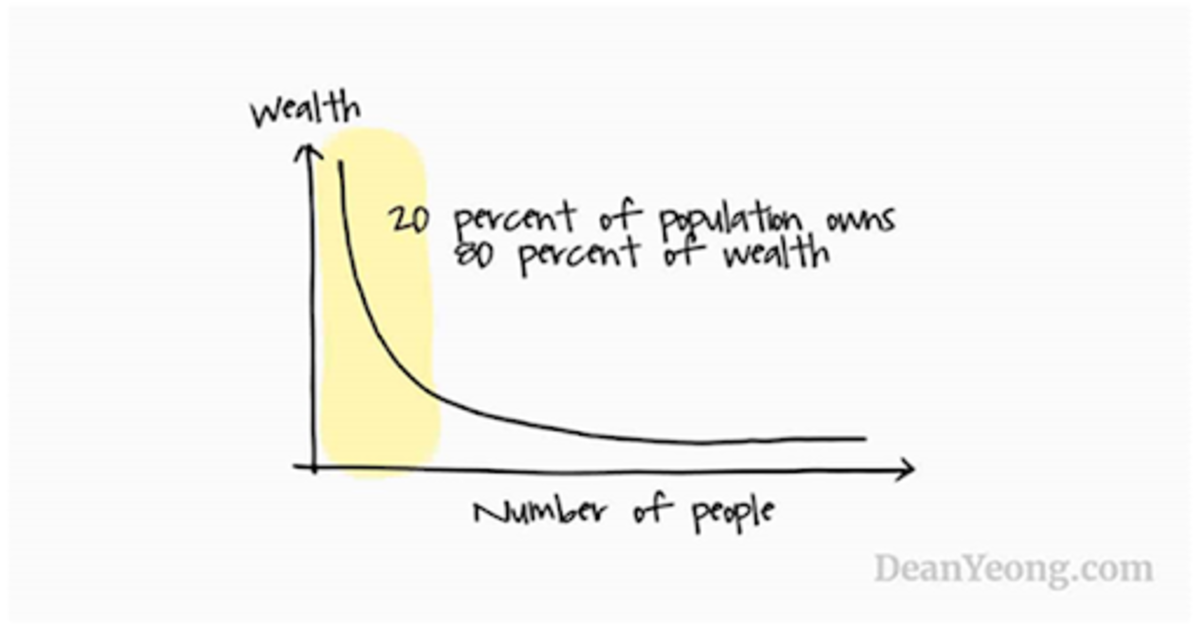

Unfortunately, it’s an illusion. The presiding growth curve that has been empirically witnessed as it pertains to wealth distribution has been found in the Pareto principle, a probability distribution whereby a small percentage of the sample group acquires most of the attainable value. Facets of this law, more colloquially known as the “80/20 rule,” are observed not just in wealth distribution, but prolifically throughout much of nature and human social environments.

We have experienced at least a half-century of Cantillon effects that have supported asset owners in exponentially outperforming relative to income owners. Even if we disposed entirely of such Cantillon effects and allowed the broader population equal access to financial assets going forward, and even if financial assets continued to generate historically anomalous returns, the “80 percenters” would never catch up. The reason for this is simply due to the nature of exponential growth curves as seen in the Pareto principle. Inequality would be maintained at the very least, if not continue its asymptotic expansion.

Pareto’s law: How asset inflation becomes a highly entropic state for wealth distribution, regardless of policy.

Source: DeanYeong.com

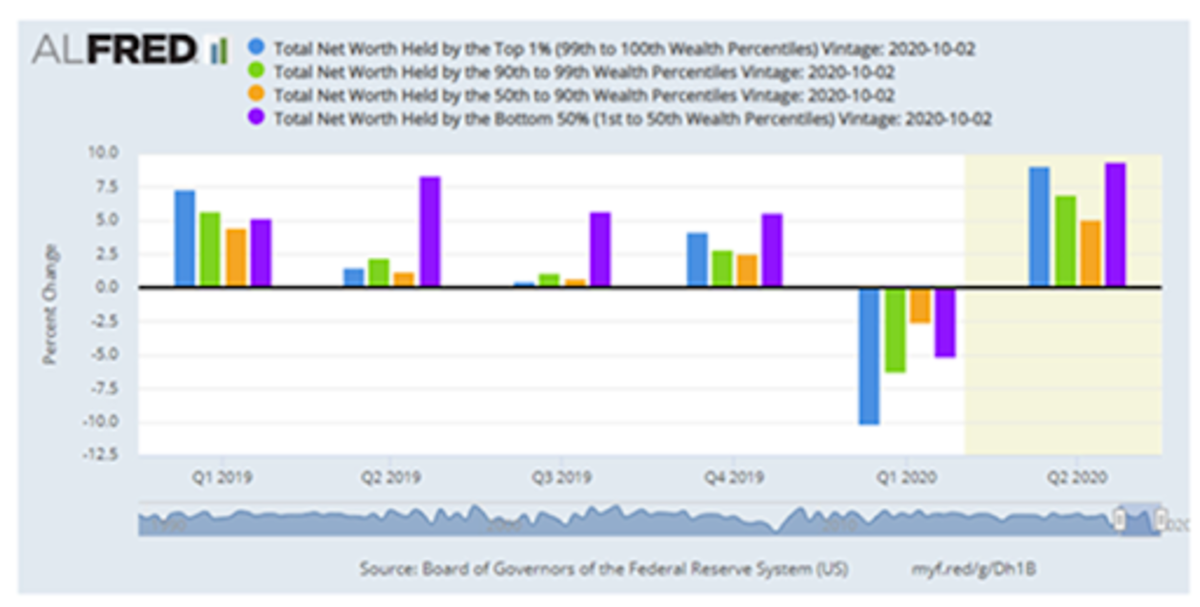

This Pareto probability distribution is exemplified quite dramatically after looking at 2020 as an outlier year, whereby the least wealthy percentiles actually saw the largest percentage improvement in wealth. However, while this is a lovely-sounding statistic for social media hype and political propaganda, it is purely a mathematical outlier caused by starting from such a low base and from such a low level of prior financial asset ownership.

Unfortunately, the banner year for the bottom 50% (purple bar below), did next to nothing to narrow the wealth gap from the top percentiles, as evidenced by the below chart.

Source: Federal Reserve

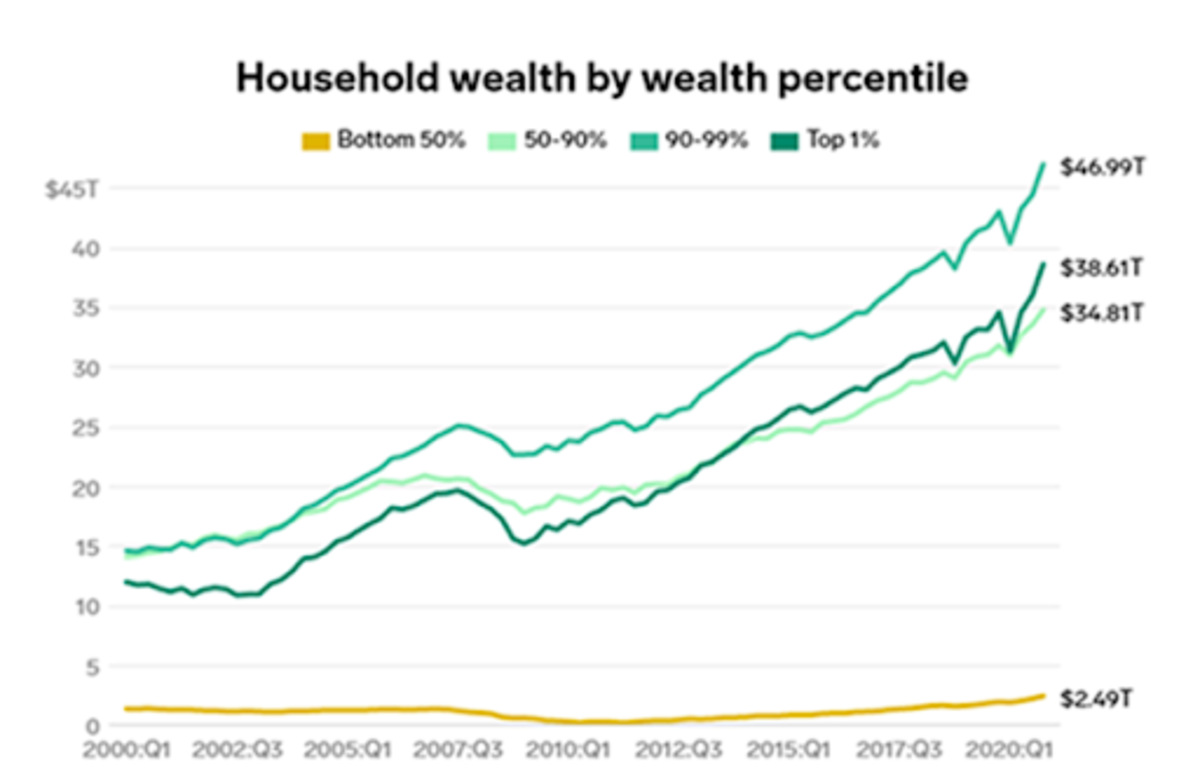

2020 did nothing to rectify the problems of inequality. In fact, inequality only got worse. Why would a continuation of asset inflation look any different in the future?

Source: Federal Reserve, “Distributional Financial Accounts”

If inequality cannot be corrected by the only policy tools available, the risks for social instability will only rise further. Ironically, when stability is threatened, this tends to only increase levels of centralization.

Have you ever been driving your car on a wet, slippery road, only to fish-tale unexpectedly? While our instinctual response would be to tense up and violently steer the wheel in the opposite direction to regain control, such a reaction would only worsen our dire predicament. One must steer into the chaos. Once control has gone, such a fate must be embraced, not opposed. This is the only way out. Further attempts at control only make matters worse.

Block Four: All Roads Lead To One Road, More Centralization

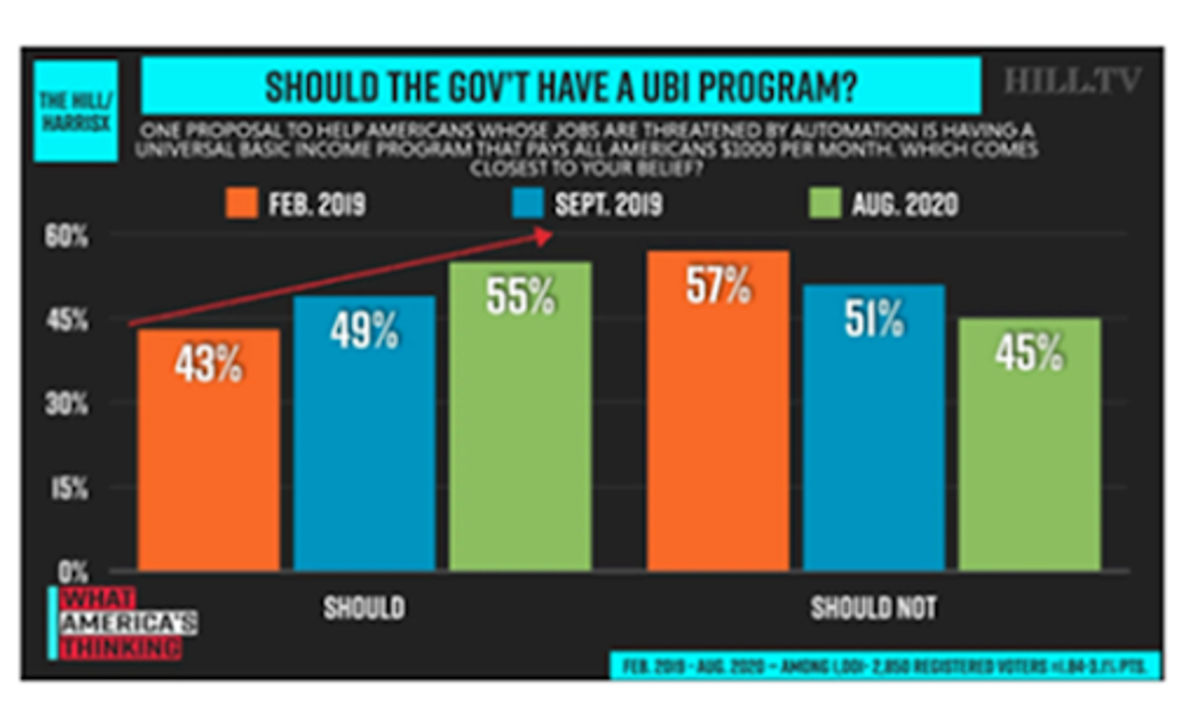

Once the inevitability of blocks one, two and three as stated above are appreciated, the path dependency of block four in our chain becomes absurdly apparent: Subsidizing asset prices through monetary debasement becomes the oblique way that society yields to ideologies like universal basic income (UBI).

UBI may end up in the very long run as explicit social welfare programs, or “helicopter money.” Of course, during COVID-19, we saw some discreet examples of this, turning something merely theoretical into a tangible part of the societal zeitgeist. However, it is a mistake to assume a linear path, that such policy will now settle as the initial and most effective vector for such policy going forward.

A more frictionless pathway would be the mechanism outlined above, whereby social welfare can be extolled circuitously. The brilliance of such a policy approach is that it would not require any incremental pieces of legislation, and no constitutional alterations to property rights. There are no foundational legal constraints. This implies that our current institutions have the power to accomplish such social welfare goals today.

One could argue that some changes would certainly make these aims easier to administer, like augmenting the Federal Reserve Act of 1913 and expanding the powers of the U.S. Treasury Department. However, the key point here is that such change is not required. If the reader finds this too far fetched, I would recommend listening to the taped conversations between ex-President Richard Nixon, and then-Federal Reserve Chairman Arthur Burns. It has happened before in this country, and in less dire circumstances.

Source: TheHill.com

UBI advocates are here, and they have their own network effects:

“The map references not only networks with the sole purpose of advocating UBI, but also all organizations (networks, foundations, platforms, political parties, working groups within political parties, societies, study groups, etc.) that advocate for UBI.” Source.

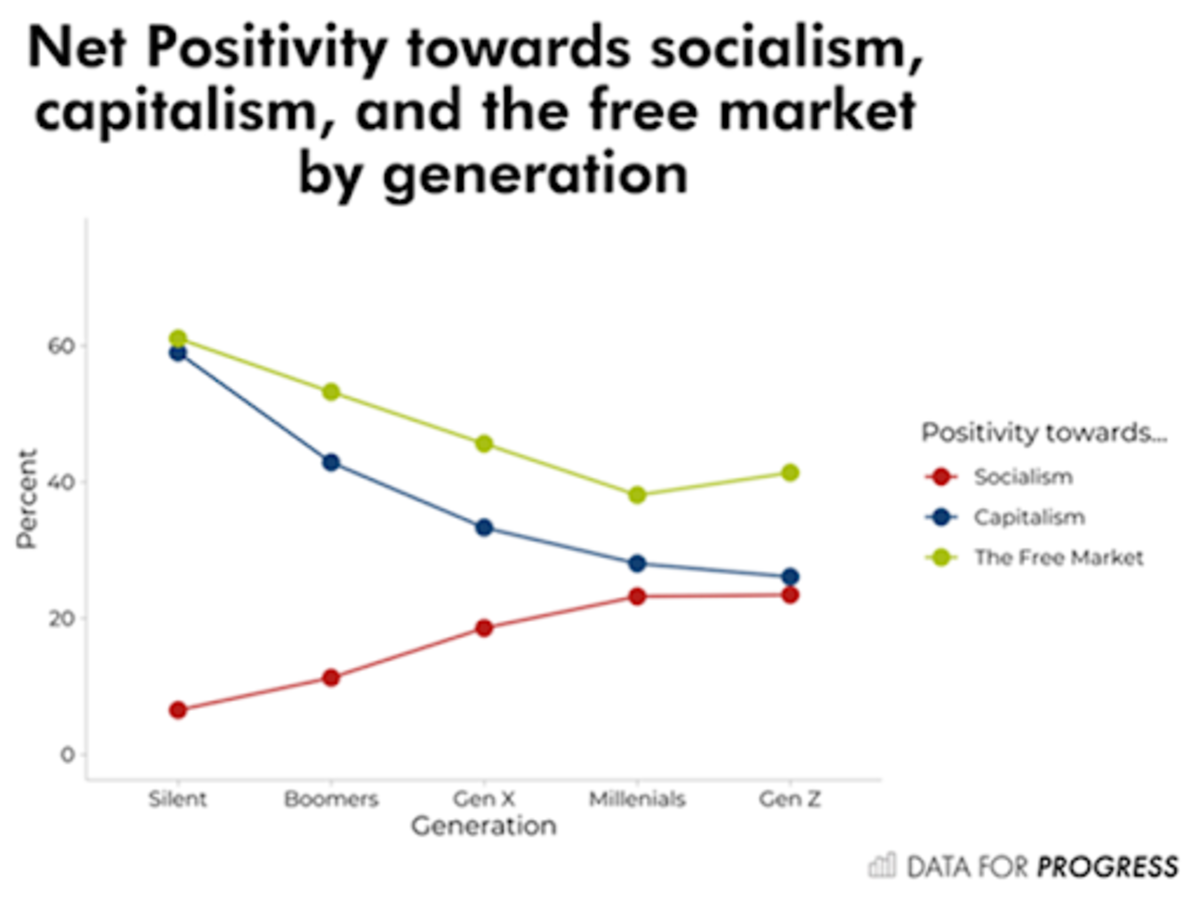

American openness toward socialism, and a commensurate disdain for capitalist ideals, has increased dramatically over the last four generations. This has been well documented with recent generations, particularly millennials, but it is important to recall that such a trend has been consistent well before that, even with the boomer generation relative to their parents and grandparents.

This is rather alarming when one considers that this generation has been the biggest beneficiary of financial asset prices (coincident with the full embrace of the fiat monetary system) of any generation in American history.

A Quick, “Passifict” Detour: Passive Investing Socializes Capitalism

Bitcoin may be humanity’s historically most perfect manifestation of a pacifist revolution, but passive investing is also a revolution, only with completely opposite implications.

Historical analogues are always dangerous, and each generational crossroads exhibit unique characteristics that can change the entire spectrum of outcomes. However, as a reference point, current trends reverberate with echoes of previous centralizing efforts designed to redirect our collective future and shift the public behavior, reminiscent of Franklin D. Roosevelt’s “new deal,” as well as Nixon’s “great society,” or even going back to German Chancellor Bismarck and his social welfare policies in the 1880s, which greatly enhanced the Second Reich’s military capacity.

Passive or indexed investing vehicles such as exchange-traded funds (ETFs) are yet another example of this shift toward a “mass investor class.” While such a trend may seem innocuous, it is cultivating the seeds of enormous societal change.

As discussed by Inigo Fraser-Jenkins, a highly-regarded maverick quantitative equity strategist at Wall Street firm Bernstein, passive investing can be compared to Marxism. This may sound hyperbolic, but unfortunately, I believe he is on to something important here, the point being that the democratization of capital markets by way of ETF proliferation and other passive investing products inadvertently leads to a socialization of capital.

It would all but complete our societal transgression from liberal democracy to social democracy, a trend that has been gradually underway, but accelerating over the past 75 years. Fraser-Jenkins compared passive investing to other societal externalities like the tragedy of the commons, whereby behavior that may be optimal for the individual investor can be quite negative for the aggregate society when all actors behave the same way (we will return to the problem of the commons later).

The unfettered expansion of passive investing does not look likely to subside any time soon. This is especially obvious when one simply looks at the below chart, or even at the hiring behavior on Capitol Hill, like the large representation of Blackrock alumni acquiring key roles in the current White House administration. Blackrock is the number-one manufacturer of passive investment vehicles in the world, with over $1.8 trillion in assets under management (followed by Vanguard in second place at $1.2 trillion).

Additionally, ESG and clean energy investment mandates further this shift, creating new products to bundle into thematic passive investment securities. Such bundles make it easier for ESG-approved companies to redirect capital away from those companies that do not fit the homogenous definitions prescribed. To be clear, there is nothing intrinsically bad about incentivizing cleaner energy and more sustainable economic practices. Of course, this is a good thing! However, when rules for such behavior become formalized, complex, and sometimes arbitrary and naively general, they impinge upon the competitive dynamics of free markets that would accomplish such goals more effectively.

Instead, such rules generalize the flow of investment, compensating those market participants best suited to game such a system. The new game defines the winners as those best able to adhere to the appropriate definitions as a means of acquiring low-cost capital. In a road paved with good intentions, we potentially end up in hell, robbing free markets of innovation, nuance, and differentiation. We write new rules of the game, rules that thoughtlessly increase centralization.

Mike Green, a distinguished researcher of passive investment stated back in 2020:

“Of managed assets, [passive investment] is now greater than 50% [and over 40% of total market capitalization]. That split though, is not uniform across demographics. Millennials are almost 95% passive. Boomers are only 20% passive. For the vast majority of millennials, their only exposure to the market… We make a lot of hype about things like Robin Hood and stuff, but the actual assets are tiny. The vast majority of the money that they’re getting is actually just going into things like Vanguard target-date funds.”

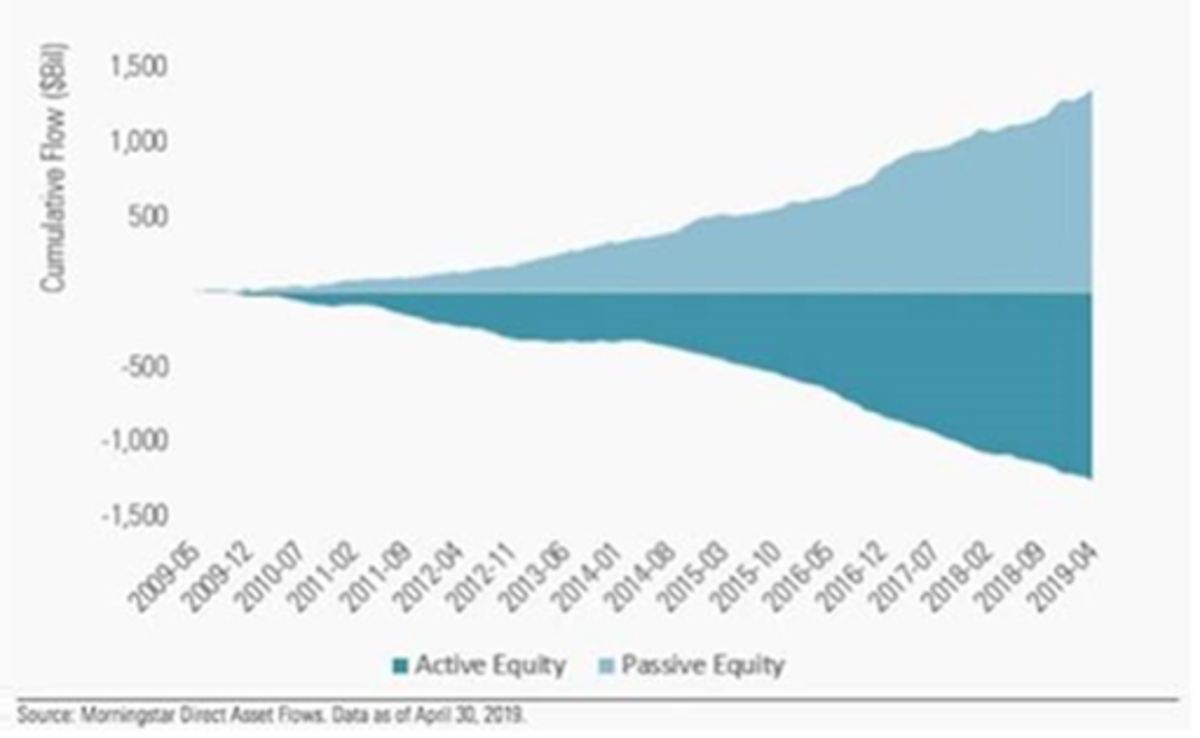

Active equity managers have seen outflows every year and passive investment vehicles have seen inflows every single year since 2006. And this trend is only accelerating:

Source: Morningstar

Source: The Wall Street Journal

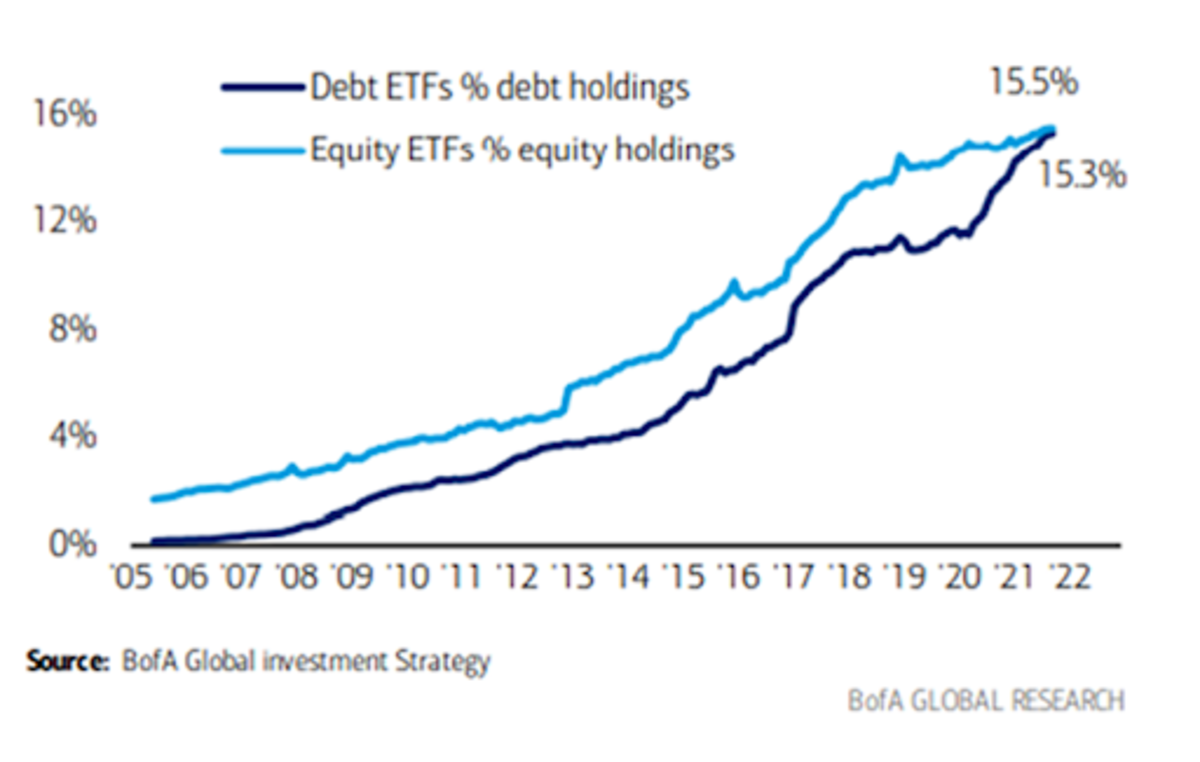

Bank of America’s private client ETF holdings as percentage of assets under management (AUM). A hard trend to fight:

Source: Bank of America, Michael Hartnett

The passive singularity: Millennials have 95% of their retirement savings invested in passive vehicles. What is the logical conclusion of this freight train?

“One of the challenges that gets created as passive becomes a larger and larger share is that there becomes no discretion. There is no consideration of should the incremental dollar go in in the exact same fashion, right? That passive player has no instruction to sell. You exhibit increased inelasticity in terms of each incremental dollar that goes in. Imagine a scenario in which 100% of the owners of a company were passive and you tried to buy a share. There is no price at which they would be willing to sell to you unless they received an instruction from their end investors saying to sell shares to you. Prices could theoretically become infinite on that type of dynamic. Eventually, you would expect somebody to respond by saying, ‘All right, I will sell an additional share to you.’ Traditionally, that’s been accomplished by price-sensitive or return-sensitive discretionary managers who say, “Okay, this price is unwarranted by the fundamentals. Therefore, I’m willing to sell some of these shares to this person who’s expressing, in my view, an irrational demand for these shares.” If that demand is so strong and it gets absolutely extreme, people can synthetically create shares by shorting, but that is incredibly dangerous to do, an environment in which stocks are exhibiting this reduced elasticity.” –Green

The mass investor class faces a big incentive problem: What does the internet, digital property, and a tragedy of the commons have in common? Our retirement accounts.

The dismantled connection of choice from the capital allocation process brought about by passive investment proliferation has implications beyond the clear destruction of price signals. This is no small statement. A destruction of price signaling is as destructive as things can get for a capitalist system. Prices are the main form of communication we use in society to make appropriate economic decisions and choices. Its dissolution is of existential importance.

However, there are other problems to consider from this evolution of behavior as well. Ever since the runup to the 2016 U.S. presidential election, and at an accelerating pace since the onset of the COVID-19 pandemic, society has become more aware of the vast concentration of power that the internet giants and social media platforms carry.

Pockets of government and pockets of new and growing cultural progressive movements have quite easily influenced and incentivized these platforms to actively censor speech in our democracy. This is not a political statement, and this is not a judgement about the people being censored, but merely a factual observation about a key tenant of our democratic institutions. If the U.S. Constitution can be likened to the “core protocol algorithm” dictating the manner in which our collective network operates, this is a clear attack on one of the most vital rules of the protocol. How can we so readily dilute our core principals?

First, network effects are powerful. The ability of the internet companies to sustain and grow off individual resources, with extremely low detachment rates, cannot be underestimated.

How did this come to be? A failure in timing. As is often the case with disruptive technology, its usage preceded an appropriate infrastructure to handle it. Unfortunately, the Byzantine Generals Problem was not solved before the advent of the internet. Consequently, we have been suffering the consequences that a lack of enforceable property rights leads to in a digital world. A winner takes all society.

This is what the internet got wrong. You didn’t own anything. No one had any stake on the internet. Instead, value has been extracted by those who figured out ways to own the on-ramps and access points to the internet instead.

This group has become the “landlord class” of the internet, and the vast majority of value proffered by the internet and its myriad innovations of social communication has been funneled through this layer. The consequence, of course, has been more inequality, more surveillance and control, and more concentration of power. Further, we’ve witnessed a trend toward a reduction of quality of information. There is a diffusion of responsibility that engulfs the internet when ownership is so opaque and ephemeral. We are incentivized to create more noise than signal because when no one owns the land, there is no incentive to be a steward of that land to ensure its long-term sustainability, utility and productivity. Instead, the incentives align so as to be solely transactional. The more information one can manage, control and recapitulate, the more one can develop network effects and externalize the social and economic cost of a system that produces excessive noise and underproduces enough structured signals that could offer synergistic benefits across societal planes. That cost is shared by all of society. It’s a tragedy of the commons. All because the internet couldn’t address digital property rights.

The second issue here is that network effects also impact passive investing. Most passive vehicles are ETFs, that are indexed and weighted by market capitalization. The bigger you are, the more capital you attract. Size matters, aptitude and productivity do not. This takes us back to the Pareto principle and the 80/20 rule, setting the stage for increasingly non-linear distributions of capital. And in a world where access to low-cost capital is a massive competitive advantage, we end up with an obvious outcome. The big continually get bigger, and the small get only smaller. Or worse, the upstart disruptors may never have a chance, and we would never even know what could have been.

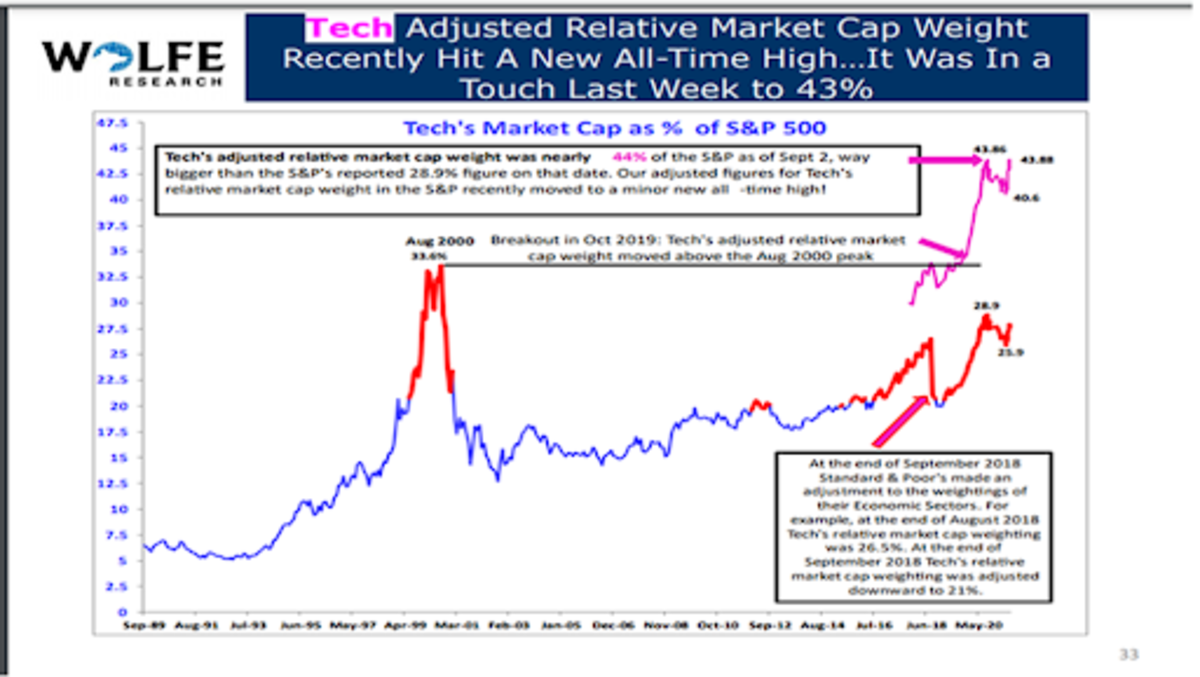

That brings us to the present, where just six behemoths have a near majority control of the entire equity market. Most investors do not blink at this statistic any longer. Professional investors have been numbed to such lopsidedness. However, imagine if such inequality persisted within the domain of political parties? In democratic institutions? In your childrens’ classrooms? But the real question we need to start seriously and honestly asking ourselves is this:

If the below chart only becomes even more extreme in its weighting distribution, and if our collective wealth is increasingly tied to the index it represents, what will our incentives be as the companies involved become even more centralized?

About 45% to 50% of our savings are tied to companies that could be actively censoring us, and indirectly eroding the very principles of the system that allowed them to prosper. This share of our savings will only grow further. Will we object? I certainly hope so. But so far, there is little evidence to support that aspiration. Unfortunately, passive investing, alongside a mass investor class, is likely to only help internet platforms and capital markets centralize further.

Major stock indices are mainly just six names now: Apple, Amazon, Facebook, Google, Microsoft and Nvidia, totaling 42% of the equity market.

Source: Wolfe Research

Block Five: All Roads Lead To Zero

What happens when zero volatility is the new equilibrium?

After our modest digression into passive investing, let us now return to the last block in our chain. The final and most deadly flaw in the chain reaction socializing financial assets relates to volatility and the cost of capital. Mathematically speaking, publicly-administered financial markets that demand continuous appreciation, distributed broadly and without diversification, will require volatility to trend toward zero over time.

A simple law in financial markets, when assessing an asset’s volatility (as measured by its standard deviation of returns over a given period), is that the more vulnerable to uncertainty an asset is, the less it can absorb volatility. This is why, for example, equity investors are generally willing to pay lower valuation multiples for cyclical or economically-sensitive sectors relative to secular growth or defensive industries. These types of companies are more vulnerable to unforeseen events. When our financial markets are a tool of policy rather than an expression of free market capital allocation, we eventually become incapable of withstanding any uncertainty. And manipulation to affect policy outcomes would be the only way to ensure uncertainty’s suppression. If successfully orchestrated, volatility must eventually collapse toward a zero bound to accommodate this.

As our centralized debt trap expands in circumference, the risk-free rate must also trend toward zero, as has been the case over the past 40 years. Over time, the consequence of this could even be the elimination of the need for a private sector.

This last section is essential to our thesis, as it is the bridge that transports us from the current transitional sandwich era where we find ourselves juxtaposed between centralization and decentralization. This is the last stop on this transitional train as we push relentlessly down the path toward a more authoritarian world order. Given its level of importance in our story, it requires some more detailed explanation.

Centralization As A Black Hole: The Volatility Singularity

Source: Disney, Pixar

What is the volatility singularity? Previously, we have established the logical chain of cascading events that are required in our world’s existing model.

Debt must go up, so stocks must go up. Thus, rates must go down, so volatility must go down. When this happens debt will logically go up, leveraging the system even more, so stocks must go up to prevent collapse and inflate the debt bubble with a greater equity cushion… (stop for breath)… So, rates must go down again until zero, so volatility must go down until zero.

Volatility collides with zero. Everything goes to infinity. Yippie! The transcendent state where the difference between nothing and everything gets very fuzzy and rather philosophically confusing. Just as observed in the case of black holes, where physics starts to behave mysteriously and spooky as one approaches the event horizon, so too do economies. Things start to get pretty eerie as we approach the zero point event horizon in volatility.

Thinking about the problem in the following simplified manner may be helpful:

Anything divided by zero equals infinity. Financial assets returns are a function of volatility. A common formula used to calculate risk-adjusted returns is called the Sharpe ratio, which is an asset’s return during a given period, minus a market risk-free rate, divided by the investment’s standard deviation of returns. If volatility is, for all intents and purposes, equal to zero, so too is its standard deviation. Thus, we end up in a confounding situation in which excess returns are divided by nothing, and therefore magically become, well… everything.

Image source. Source of quote: Kurt Vonnegut, “Slaughterhouse-Five”

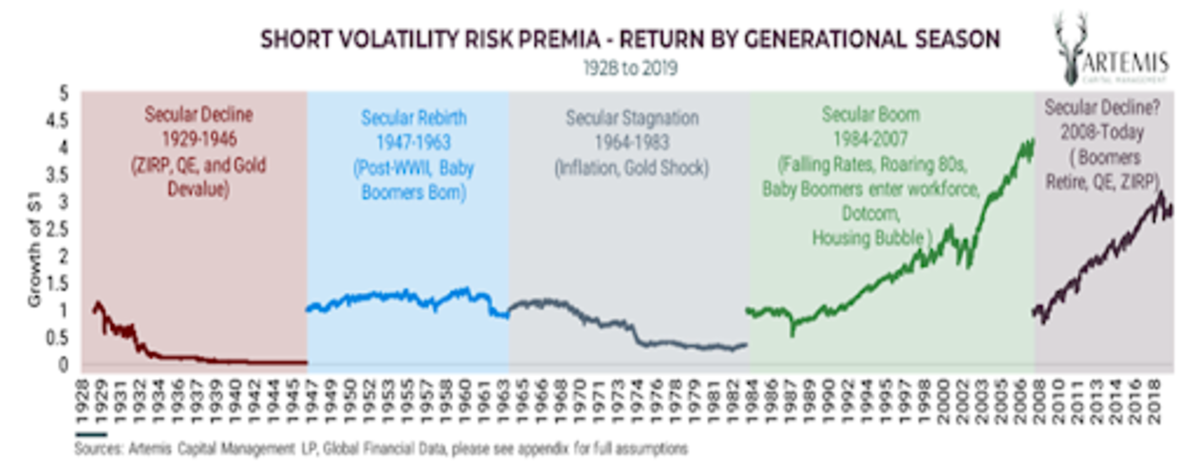

As macro volatility fund manager Christopher Cole excellently laid out in a 2020 piece titled “The Allegory Of the Hawk And The Serpent,” an investment strategy designed to short volatility, or benefit when it decreases, experienced temporally anomalous returns since the early 1980s, right when the financialization of Wall Street took off exponentially, and right as Alan Greenspan et al. began a campaign of moral hazard, at a time known as “The Greenspan Put.”

The stock market and nearly all financial assets in aggregate then become just a mere proxy for this “short volatility” expression.

Source: Artemis Capital, @vol_christopher

An Endangered Golden Goose

Cole, like many others, believes this period of declining volatility is mean reverting and must therefore repeal its nearly 40-year journey. While certainly possible over a cyclical short term time horizon given the magnitude of the move, a spike in volatility is unlikely to be palatable for any sustained period. The reason, as you might have guessed, is because of the deterministic nature of acceptable outcomes laid out above. The violence to the system that a spike in volatility would require would eviscerate so much wealth, so many debt obligations, that the policy response would be equally violent. Such a response is all but guaranteed because the crisis would be existential for those in power.

This outcome becomes more assured each day that goes by with greater reliance on financial assets to lift us into the future, each day that a citizen puts their first dollar of savings into such a system, and each day that another dollar is diverted away from new capital expenditure in favor of being recycled instead back into the existing sinkhole.

Below is a graph of the realized one-year volatility in the Dow Jones Industrial Index going all the way back to 1895. The pre-WWII average of this proxy for stock market volatility was about 20%, witnessing only one to two “black swan” spikes during a 50-year span. Meanwhile, the post-WWII average has been closer to 14.5%, with three black swan events observed only within a 30-year period!

This graph gives us two important pieces of information:

Volatility is trending lower over time. A move from 20% to 14.5% may not sound significant, but this is a nearly 30% decline in average volatility. The positive effect of such a shift has on underlying asset prices cannot be overstated. A system of declining volatility has come at the heavy cost of greater susceptibility to bouts of near-disastrous black swan events, external and internal shocks. And these events are not capable of being permitted to clear the imbalances that caused them, to self correct, as the system would break before such catharsis could be attained. Instead, each successive crisis forces policymakers to intervene at much lower levels of volatility than in the pre-WWII era. This of course fuels greater abdication of responsibility, which fuels the next crisis as we rinse and repeat, racing toward zero.

Source: @LudiMagistR, Bloomberg

Centralization Is A Fabergé Egg: Systems Which Require Stability And Efficiency Are Always Extremely Fragile

I recently came across a white paper authored by Ben Inker and Jeremy Grantham, famed hedge fund investors at GMO. They conducted a data mining project and looked at the prior periods of frothy financial markets like the 1999 to 2000 period, and similar historic periods of strong performance and excess returns. They were surprised to find that it wasn’t earnings growth, the level of real interest rates, or even GDP growth that mattered during such periods of excess and euphoria.

Instead, they found three consistent variables that were always part of the equation:

Atypically high profitability for one or some segments of the economy (this is finance speak for maximal efficiency rather than maximal productivity)The stability of GDP (as a proxy for overall economic activity)The stability of the rate of inflation

In short, markets care not about actual levels of growth, inflation and profits. Predictability is what matters. A financialized system and a mass investor class requires stability and loathes uncertainty. Said differently, our system of monetary inflation rewards monopoly formation, values efficiency over productivity, and requires reduced volatility to sustain itself.

Given that volatility is a natural phenomenon of any free system, suppressing it requires external and artificial forces. It requires a central authority to manage the system and to solve for low volatility. Our central bank policy of monetizing moral hazard is evidence of this. Moral hazard from this prism is simply a function that solves for low volatility, at all costs. And there are a lot of costs.

Moral hazard visualized: Credit Suisse Fear And Greed Index. Source: @LudiMagistR; Bloomberg; Credit Suisse

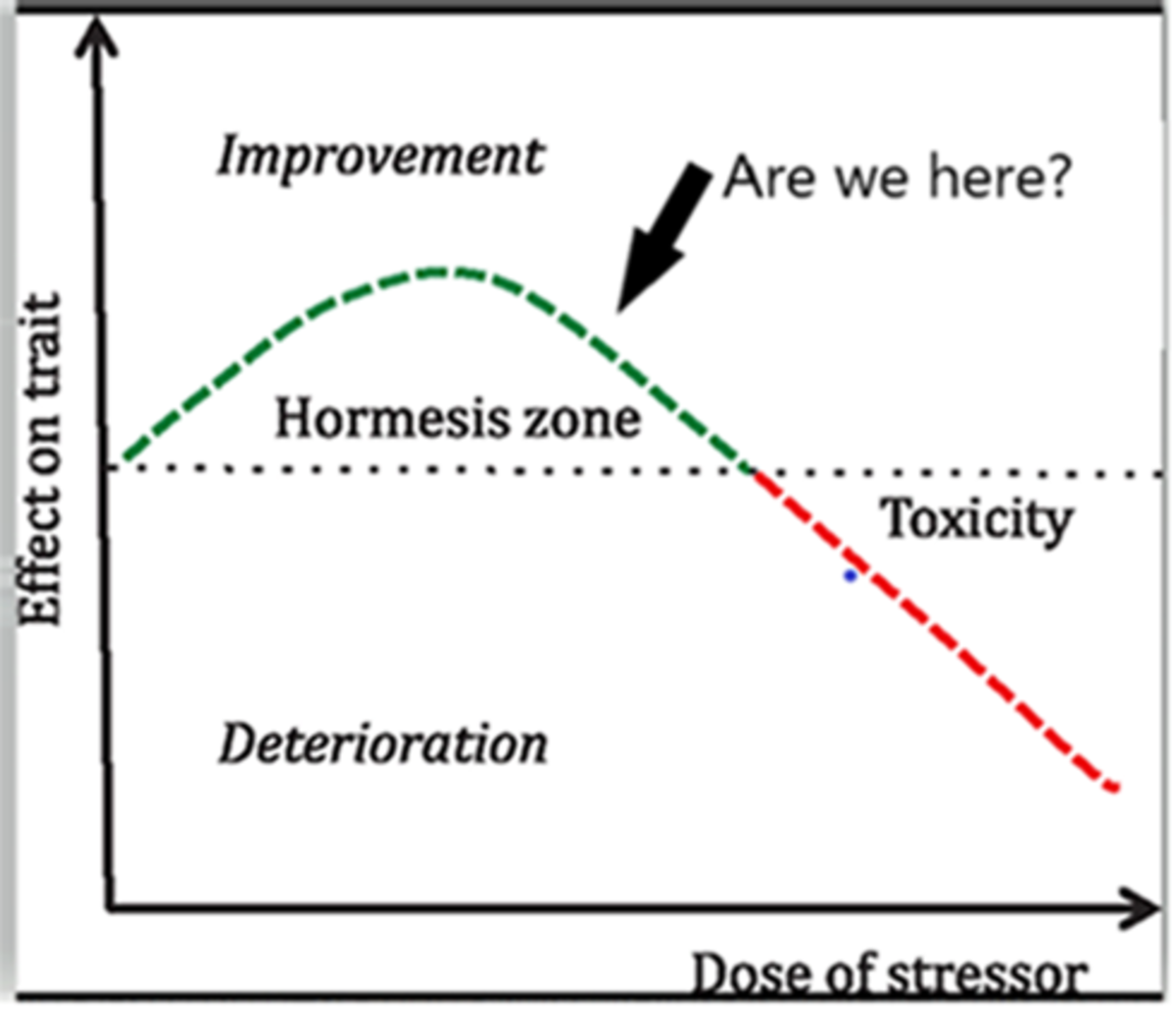

The Difference Between A Medicine And A Poison Often Comes Down To Dosage

While the importance of gains in efficiency are indeed a requisite aspect of technological progress as well as a tremendous generator of wealth for those providing such efficiency gains, there is always a trade off. A great example of this is the Bitcoin block size war of 2017, as well as the many utility protocols proliferating the crypto universe, optimizing for network throughput at the cost of much weaker decentralization. The irony is that the many use cases of blockchains become completely obsoleted without decentralization. Efficiency is great. It’s exciting. It often is associated with innovation. To a point.

Where is this point?

Any marginal gain in efficiency requires a marginal loss of resilience. Given that resilience is vague and incandescent, a decline can seem harmless until it suddenly breaks completely. This means that the relationship between efficiency and resilience is non-linear. There is always a point on the curve where the benefit of efficiency gains become precipitously overwhelmed by the cumulative trade-offs.

Source: Nassim Taleb, “Antifragile”; @LudiMagistR

Ok, fine. Let’s agree that the financial system is in fact becoming more fragile. What does this have to do with centralization of power? Shouldn’t a fragile system lead to the dissolution of power?

Short answer? No.

Less short answer? A centralizing power depends on vulnerability to validate its own existence. As the costs of centralization mount, is becomes existentially vital for an authority to lay claim on the sole ability to medicate the very ailments it fabricates, so as to traverse unstable times unscathed. Fragility maintains power. Power thrives on fragility.

Efficiency Is A Great Barometer Of Where We Are In The Macro Cycle

Why? Efficiency naturally peaks at the end of a regime. By the end of the regime, everyone assumes the cycle to be permanent because no one remembers a different world. We succumb to recency bias, forget history, and inadequately discount the inevitability of change.

Efficiency, fundamentally, is a way of optimizing processes or work to a specific environment. By the end of a regime’s lifespan, an environment’s self-selected economic participants have naturally maxed out adaptations to that one environment, having gone “all in” on its defining characteristics.

Thus, like a grain of sand placed on a growing sandpile, all that is needed is just one inopportune shift and the whole system cascades down with surprising fragility. A meteor hits, and we are cold-blooded, energy-consuming goliaths. Good luck with that!

We’ve of course seen this story time and time again throughout history, both at biological and evolutionary scales when diversity is overcome by uniform specialization, and throughout the annals of human history. This is one explanation as to why empires always eventually fall. Their successes eventually become their weaknesses. Efficiency helps fuel dominance in a world that values power as a function of resources, but it leads to dangerous deficits in resiliency that inevitably make them easy to destroy. This is also why empires are often built over long periods of gradual ascent, but often fall precipitously. Non-linearity.

Thus, somewhat counterintuitively perhaps, periods of maximal efficiency will precede periods of instability and upheaval.

An Obituary For The Private Sector

Now, let us return to volatility.

As the boulder of zero volatility and a fully-managed economy slides precipitously toward its Newtonian fate, there will slowly materialize some incredibly powerful implications for the structure of private property rights. This is because zero volatility and a required real risk-free interest rate held at zero or negative levels will logically push the aggregate cost of capital to extremes.

When there is no risk of material loss for capital, there becomes no discrimination as to how to invest it. The decision-making process becomes tied much more to government policy goals, cronyism and bribery, and other characteristics very similar to those of communist systems of governance. The corporation and the entrepreneur lose their utility in this world.

The birth of the modern corporation can be traced back at least to Adam Smith’s 1776 classic, “Wealth Of Nations,” interestingly published the same year that colonists here in America sought independence.

In this work, he lashed out at the “business association,” his era’s version of the state-owned companies, or the precursor of the “military-industrial” complex, or in China’s case the Sovereign-Owned Enterprise (SOE). These were institutions like the British and Dutch East India companies in Smith’s time.

He argued against monopolist business practices, which in turn paved the way for the legal autonomy of business outside the direct control of the government. As far back as 1844, corporations began earning the status of “personhood,” eventually granting them 14th Amendment rights in 1886. This paved the way for the evolution of corporate oversight toward the domain of the court system and not that of the executive and legislative branches.

The point here is that while we sometimes think of corporations as gatekeepers, monopolists, greedy beneficiaries of consumerism, debt and inflationary growth, these adjectives describe their failures within our current system, not their original purpose. The corporation was originally designed to bestow greater power to the entrepreneur and decentralize power away from the state.

By providing legal protections like limited liability, the corporate structure allowed for individuals to combine resources without unmanageable personal risk, which in turn allowed for the competitive acquisition of capital for investment. So, when the cost of capital and the risk of capital become immaterial, the existential purpose for the corporation becomes difficult to justify. And so the economy centralizes further with the erosion of one more source of decentralization.

What is so exciting about Bitcoin within this context is that it replaces the vacuum created from an impotent corporate private market structure with something much more decentralized and much better suited for the evolving digital information economy. It helps an increasingly interconnected economy divide labor beyond its current stalemate.

Bitcoin is a medium of specialization. Corporations were invented to be a specializing spoke of private capital, allowing for greater and more scalable division of labor. Unfortunately, in a world where the digital realm is becoming the majority sphere of economic activity, where individual property rights had not been assured prior to Bitcoin, the corporation instead has more often become a rent seeker, a bottleneck for competition, and a gatekeeper of digital property. This has had the perverse effect of decreasing our collective ability to specialize. Bitcoin solves this problem.

However, I am getting ahead of myself. We will get into this exciting potential in greater detail in part two of this series.

A Dangerous Cocktail: Why The Pareto Principle Matters

As the world becomes more interconnected, relationships become more “Paretian,” and less “normal,” or mean reverting. This is because the Pareto principle has shown empirically that complex systems often demonstrate extremely asymmetrical distributions of effect. Effects that only magnify as the system grows larger.

Prior to the interconnectedness driven by technologies and the scalability of digital networks, such Pareto effects were only discernible at ultra-large scales or where the complexity of the system was much larger than witnessed in everyday life, in fields such as macroeconomics, astronomy, geology, ecology and theoretical physics. But over time it is being appreciated just how pervasive this Pareto dynamic truly is.

In the business world, it has been shown that roughly 20% of customers often produce 80% of a company’s revenue. Eighty percent of a company’s output, likewise, is often generated by 20% of its employees. The pattern is found in many random systems. Eighty percent of highway accidents occur at 20% of the path traveled (near home), 80% of the cost of building is spent on 20% of the structure, and 20% of the world population is responsible for 80% of the pollution. The list could go on. But this simplified 80/20 rule actually understates the impact, as it is simply an approximate guide, the map rather than the road itself.

In fact, this 80/20 ratio can often turn into 99.9999/.0001 quite easily. Take a simple example where the square root of the total nodes in a given network is the number of nodes that are deemed to have the most measurable impact on that network. If we start with 10 nodes, we have about three nodes fulfilling that role, or about 30%. If the network grows to 500 nodes, we get about 22 nodes, or less than 5% of the network. If we end up with 500,000 nodes on the network, the figure would be about 707 nodes providing that impact, or a stunningly small fraction of 0.1%. Non-uniformity scales exquisitely.

As we begin to see, the Pareto principle is powerful in large systems, and is so important today as the world interconnects exponentially and in increasingly fractal patterns. The bigger the network, the more extreme the variance. Decentralization is a natural outcome of network building, especially if allowed to flourish without interference or external exploitation. Therefore, it is a logical conclusion as a general principle that decentralization increases variance and begins to break down previous patterns of mean reversion that are so characteristic of normal probability distributions.

Conversely, centralization craves more uniformity. Otherwise, there become too many outliers in the herd to corral, and the system becomes unmanageable. As networks proliferate, governments increasingly are driven existentially to ramp up the use of power and coercion against this natural force.

Not only is the world experiencing greater dispersion of outcomes, it is also changing at an increasingly faster pace. Raw data is pouring torrentially down upon us, overwhelming our neural capacity more each day. We are confused, overwhelmed and looking for anchors, answers, and authority.

“Black swan” or “tail risk” events, by definition, are not predictable by any model. Otherwise, they would not be black swans. Models often give us a false sense of stability, understanding, and confidence. The renowned behavioral economist Daniel Kanneman has shown that even when we are given statistical predictions that we know to be spurious, we embarrassingly cannot help but feel assured and make more risky decisions based on such irrelevant data.

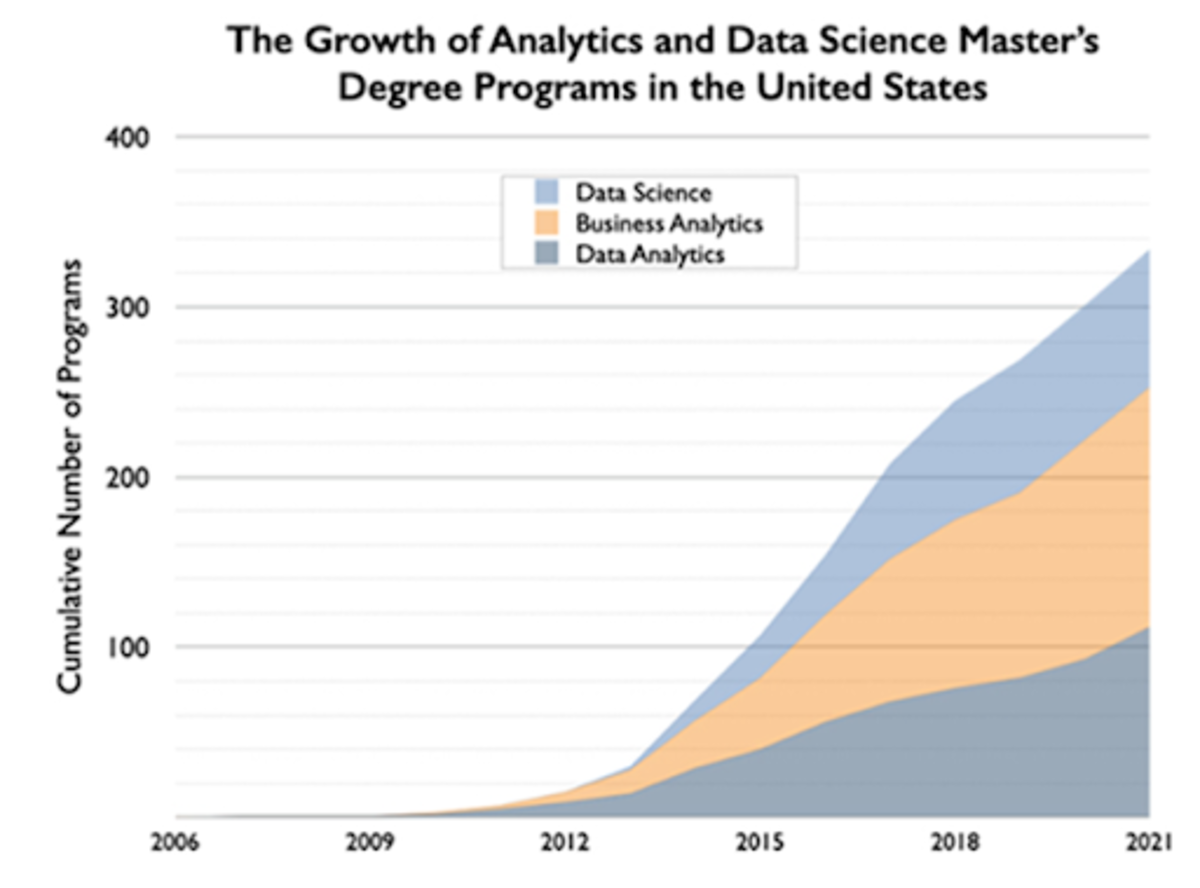

Nonetheless, the pace of change and data dumping has inspired us to overly romanticize and revere data accumulation, prediction, and data modeling techniques. We even have new professions that have popped up to deal with such issues, often aptly referred to as data “scientists.” Most major universities over the past decade have added degree programs for data science and it is now one the fastest-growing programs in academia.

Source: Michael Rappa, Institute for Advanced Analytics, May 2021

Now, let us more holistically recapitulate the situation described above. The cacophony of noise is getting ever louder, and meanwhile, our ability to filter this data to uncover the important signals hiding within has not improved at all.

We have developed technological tools that can filter the raw data and improve its informational extractability. However, these improvements are limited solely to endeavors that we are comfortable deferring to computers to manage for us. In all activities where humans still require involvement or apprehension, we are completely outmatched. On top of this, technology can be a tool, but it can also be a weapon. For every search, storage and AI tool that has helped to unbundle the noise into some semblance of a signal, there are other software tools that re-bundle the signal once again back into noise. Particularly social media, mainstream media, political propaganda and social science professions that overconfidently apply the newfound data abundance.

Taking all of these themes together, we have rampant technological shifts, overwhelming data propagation, and overconfident and confused human actors trying to adapt to these self-inflicted changes to achieve the unattainable: control. This means an increasing risk of the black swan events we so fiercely aim to circumvent. Less predictability, and more hubris as to our collective capacity to pattern-recognize and avoid those rare and historically pivotal events. This is a very dangerous cocktail.

An Homage To Endurance, Tenacity And Immutability

“I think much more likely is an even worse alternative: government will not cease inflating, but will, as it has been doing, try to suppress the open effects of this inflation. It will be driven by continual inflation into price controls, into increasing direction of the whole economic system. It is therefore now not merely a question of giving us better money, under which the market system will function infinitely better than it has ever done before… but of warding off the gradual decline into a totalitarian, planned system, which will, at least in this country, not come because anybody wants to introduce it, but will come step by step in an effort to suppress the effects of the inflation which is going on.” –Friedrich A. Hayek, “The Collective Works of F.A. Hayek,””Toward a Free Market Monetary System.”

Endurance, tenacity and immutability. While these attributes may sound too passive or unsubstantial to have value in our “move fast and break things” world, they are the exact traits required to survive the fragility of a system dashing feverishly towards instability.

Antifragility, an idea popularized in the 2012 book “Antifragile” by Nassim Taleb, describes systems or phenomena that gain strength from disorder. This book, part of a larger work focused on philosophical, statistical, and economic misconceptions relating to systemic risk, uncertainty, and randomness, has become part of the larger canon of Bitcoiner manifestos. This is despite Taleb’s recent baffling divorce from the community, which while a tad perplexing, should not detract from some of his work’s takeaways.

Bitcoiners have latched onto the themes of “Antifragile” as a framework to help elucidate some of Bitcoin’s game theory. How is it that there is no silver bullet that kills Bitcoin, there is no competitor that can magically overtake it, there is no government that can shut it down, and there is no central authority that can censor or confiscate it?

But the message does not stop there. Most important to the thesis of antifragility, each attack vector and shock to the system in fact causes Bitcoin to become stronger.

As Taleb writes:

“Some things benefit from shocks; they thrive and grow when exposed to volatility, randomness, disorder, and stressors and love adventure, risk, and uncertainty. Yet, in spite of the ubiquity of the phenomenon, there is no word for the exact opposite of fragile. Let us call it antifragile. Antifragility is beyond resilience or robustness. The resilient resists shocks and stays the same; the antifragile gets better. This property is behind everything that has changed with time: evolution, culture, ideas, revolutions, political systems, technological innovation, cultural and economic success, corporate survival, good recipes (say, chicken soup or steak tartare with a drop of cognac), the rise of cities, cultures, legal systems, equatorial forests, bacterial resistance … even our own existence as a species on this planet. And antifragility determines the boundary between what is living and organic (or complex), say, the human body, and what is inert, say, a physical object like the stapler on your desk… The antifragile loves randomness and uncertainty, which also means — crucially — a love of errors, a certain class of errors.”

We have seen firsthand how the market can reward an asset that exhibits antifragility. Astute macro investor Louis Gavkal has wisely observed that this is how the U.S. treasury market has evolved.

Today, investors have institutionalized portfolio management, packaged into strategies like 60/40 asset allocations (bonds/stocks), and slightly more volatility-adjusted strategies such as risk parity. However, this love affair with the treasury market as a diversification tool has not always been the case, especially from the perspective of global investors. In fact, treasuries may be losing this status. The godfather of risk parity, Ray Dalio himself, just recently confirmed the view that he would rather own bitcoin than bonds.

What has historically given treasuries their stature of primacy for so many years was the dollar’s reserve currency role. A feat attained through war, geopolitical victories, petrodollar arrangements, and the trade-offs of increasing consumerism and domestic debt accumulation in the U.S. to supply dollars abroad. All punctuated by a parallel hyper-financialization of our economy, with regulatory incentives to own treasuries and a global system addicted to dollar-based leverage and short of adequate collateral.

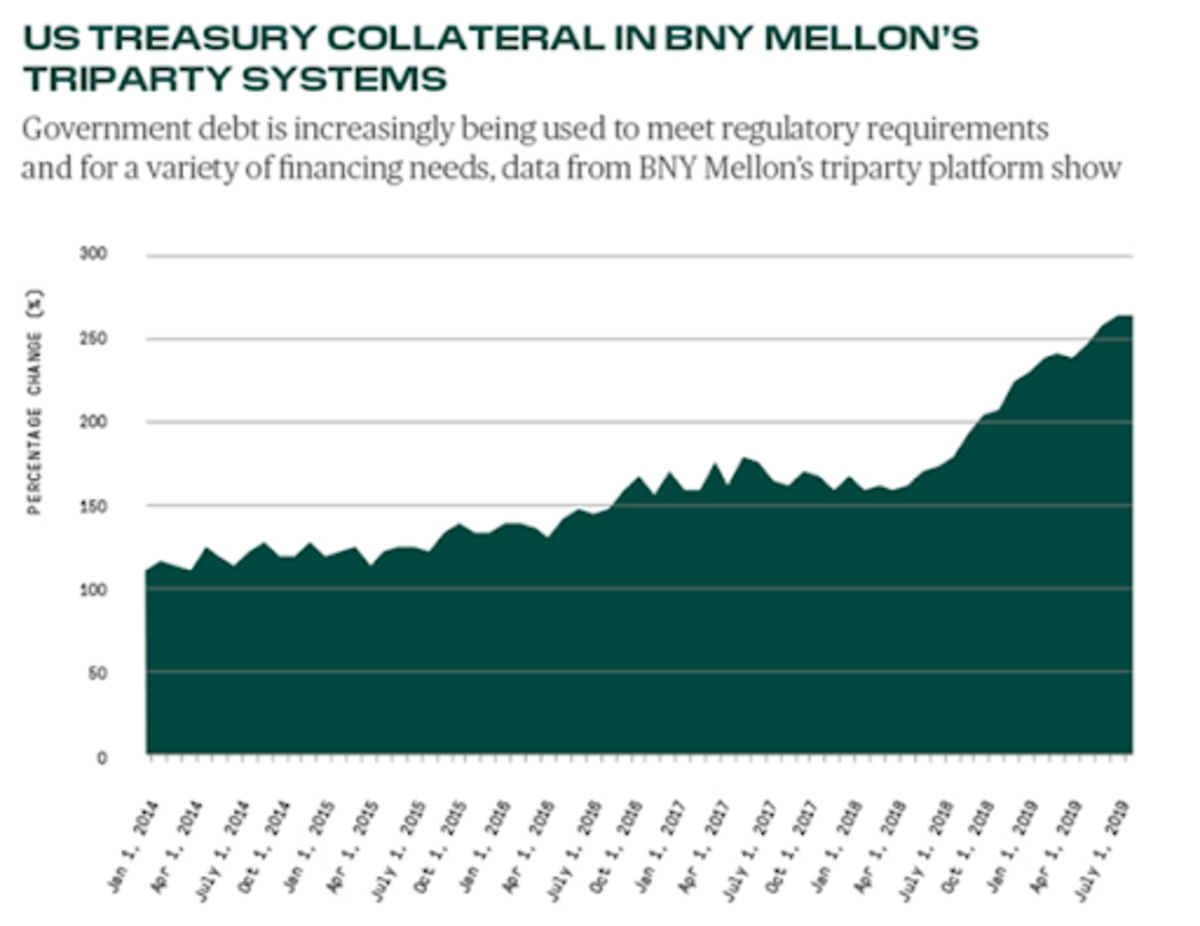

This collateral shortage has become particularly acute after quantitative easing has been significantly reducing the public supply of treasuries since 2009. All of these factors have helped create a treasury market monster with very resilient network effects for the U.S. dollar. Resilient to deleveraging elsewhere, resilient to market volatility, resilient to dollar shortages, and even resilient to cyclical inflation.

The treasury market is a massive battleship that has been chugging along full steam in one direction for many years. However, this ship is now altering its course. And this process is ever so slowly chipping away at those network effects. As the U.S. dollar necessarily loses some strength as a reserve money, the system will either need to deleverage or find a new source of collateral, a new antifragile asset.

Source: BNY Mellon

One way to think of the U.S. treasury market’s ability to maintain buyers and holders despite real interest rates, at least at negative 1% (depending on your gauge of inflation), is that this market has become a weigh station, a storage space for dollar-denominated assets, intended to balance existing portfolios of dollar-denominated equity, real estate and corporate debt holdings, as a reserve account that incentivizes participants to remain within the bounds of the existing USD ecosystem.

The Eurodollar system, U.S. dollars banked or held outside of the U.S. banking system, evolved to help accomplish this goal more efficiently at the global level.

The Eurodollar market size has exploded as the U.S. economy began to financialize in earnest: First in the early 1980s and then again in the 1990s and post-dot-com burst.

The start of this in the early 1980s coincided with the start of a 40-year bull market in U.S. treasuries:

Source: Federal Reserve Board

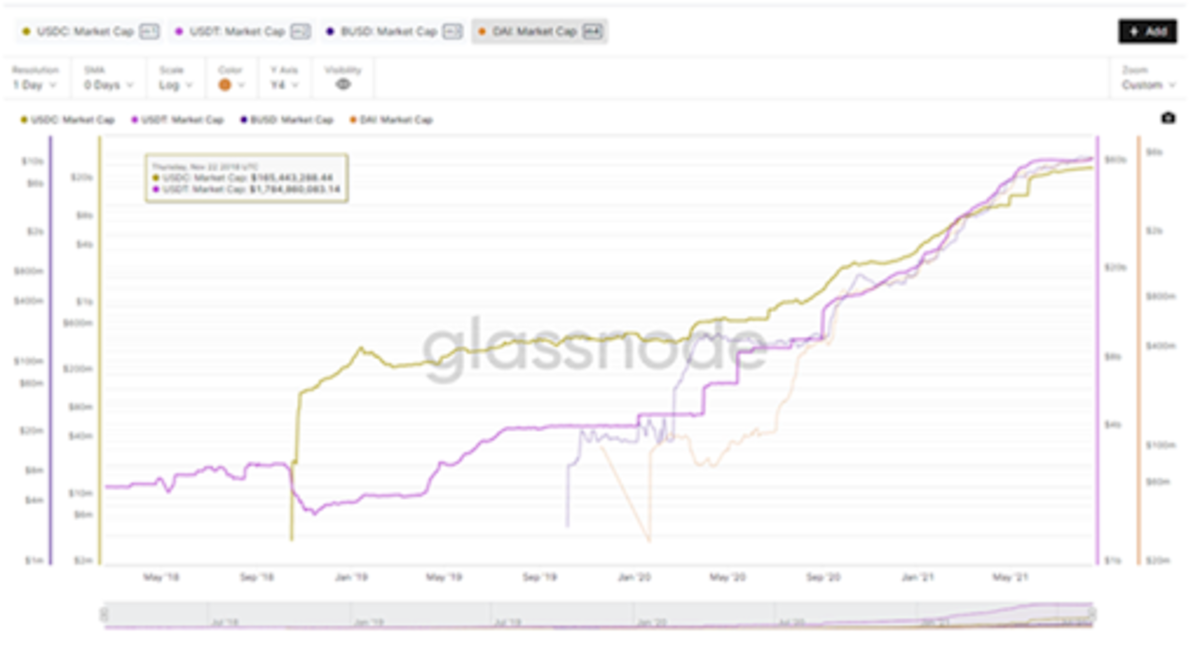

Such a concept of captively on-ramped capital is actually very similar to the stablecoin market in the Bitcoin and cryptocurrency ecosystems.

Source: @LudiMagistR; Glassnode

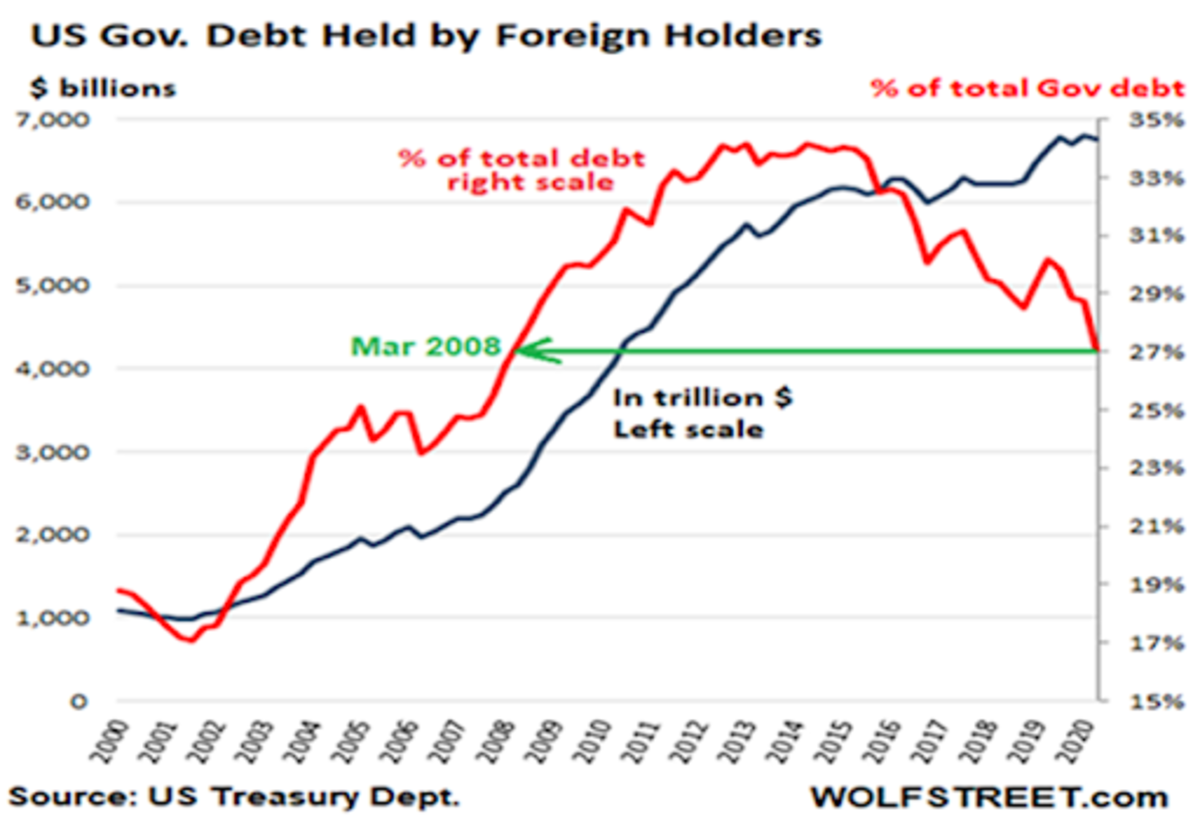

Unfortunately, for the U.S. dollar fiat ecosystem, there are signs of deterioration within its network effect. Foreign users are balking.

Source: Wolfstreet.com

A Poetic Phrase: Bitcoin Is A “Deep Structure”

“In a Paretian world, surface events can become a distraction, diverting attention from the deep structures molding these surface events. Surfaces are extraordinarily complex and rapidly evolving while the deep structures display more simplicity and stability. These deep structures are profoundly historical in nature — they evolve through positive feedback loops and path dependence. Snapshots become misleading and understanding requires a dynamic view of the landscape.” –John Hagel

We live in a world where things are intentionally made to fall apart. Quantity and popularity are valued above quality and depth. The news cycle is a meager 24 hours. Medical and health problems are addressed ex post facto with newly-invented medications and treatments, rather than by way of lifestyle changes and preventative measures.

Products are meant to become obsolete. Buildings are designed to last 20 years rather than 200. Tweets share ephemeral memes instead of lasting ideas, investments are made for instant return potential rather than lasting productive impact. And interest rates have collapsed to near zero, allowing us the mathematical permission to discount the future so that it is indistinguishable from the present.

We have lost our ability to think long term. We have no appreciation for durability over time. Therefore, we do not particularly value persistence because its main attribute is indeed durability over time.

Taking this a step further, if we do not place any material value on resilience, how could we value antifragility at the societal level? This is because antifragility is simply resilience in the form of a productive asset. By this I mean something that is durable, but also something that improves over time. It is no wonder then, that even Bitcoiners may be undervaluing antifragility.

This irony is further extended by the fact that just at the time when civilization least values such a high-powered form of durability and productivity happens to also be when these attributes are most desperately needed.

“An Ocean’s Ode To Volatility”

Oh waves, Crash thunderously

Unshackle my bounty of lost minerals

So they may rise and greet my surface foam

Antifragility is an embrace of volatility.

Volatility is the mathematical expression of what biologists and evolutionary scientists might call a “stressor.” Biological organisms crave stasis. Volatility, on the other hand, is a natural characteristic of all complex systems. This is because the greater the number of variables, the greater the number of possible outcomes. Stressors lead to adaptation and growth, which leads to survival, which builds resilience, which lays the foundation for more resilience and growth.

It is a positive compound growth formula because the more resilient we get, the more volatility we can swallow, without choking on it. As implied above, an increase in volatility can be thought of in this context as just a greater range of circumstances. But this can come from two sides, like a matrix of potential outcomes.

On one axis, you have a quantity and variety of stressors, but on the other you also have a quantity and variety of reactions, responses and results. In a decentralized system, both axes expand over time, generating an exponential function as two growing variables are multiplied by one another. When systems lack a centralized gatekeeper, more stressors are allowed to propagate. Likewise, there is greater diversity and heterogeneity of participants that can react uniquely to these stressors.

When this happens, life happens. Creativity manifests. Innovation blossoms. Individuals are at their best. Societies are at their best. We experience more possibilities and improve our probabilistic odds of discovering something of immense value, and we do so exponentially.

A principle: Bitcoin, like all of nature’s evolutionary survivors, is forged of persistence. And persistence is forged from savings.

As Albert Einstein is (perhaps apocryphally) credited with saying: “The most powerful force in the universe is compound interest.”

Compound interest is one of the most impressive growth formulas experienced in the natural and economic worlds, and its most efficient avenue for success is antifragility.

Regardless of whether Einstein indeed ever uttered these words, the important takeaway here is that of Pareto distribution curves in exponential growth. The reason the “powerful force” of compounding growth is driven by antifragility is because it is raised by the exponent of time itself.

Survive like our palm tree and you get to keep compounding. As long as the other variables in the equation do not change materially, time will do the heavy lifting. This speaks to an important point on the importance of resilience when it comes to financial assets, as consistency through time is what leads to such tremendous abundance.

“What’s the most powerful force in the universe? Compound interest. It builds on itself. Over time, a small amount of money becomes a large amount of money. Persistence is similar. A little bit improves performance, which encourages greater persistence, which improves persistence even more. And on and on it goes.” –Daniel H. Pink, “The Adventures Of Johnny Bunko”

In a previous article, I cited the above quote referring to what I perceived to be bitcoin’s ability to compound a type of accrued interest over time relative to fiat benchmarks. My argument laid out how something like hyperbitcoinization could result from this compounding power law function, and therefore see its growth curve actually accelerate in the future, rather than level off in an asymptotic “s-curve” shape — something that may be underappreciated even by the most ardent bulls.

Interest earned, in a free market, is the equilibrium price required to balance one’s time preference of consumption relative to savings. One of the oldest axioms of economics, Say’s law, observes that we are always both consumers and producers. Even as consumers, we are producers of specialized labor to accumulate resources to be used to consume at some future point.

Money, a human social technology of value and communication, is perhaps one of the few practical instances we can witness of a limitless power law function, as it stores labor over time. In a power law equation where time itself is the variable to which the function is raised, this creates a powerful compounding effect. That is, as long as the calculated value can persist over time.

An absolutely scarce money accrues its interest as the residual incremental productivity gained from marginal output. New productive labor can only scale if work can be continually divided and specialized. Such scaling, in turn, can only occur if there is adequate savings of excess production.

Excess saving leads to specialization, allowing for innovation and productivity gain, in turn generating additional savings. If this equation is disrupted then this virtuous progression collapses.

What does all the above have to do with antifragility and persistence? It points to a fatal flaw in an increasingly centrally-controlled fiat money system.

It is a matter of first principles. There simply cannot persist a functional money in a society whose main product is credit. Things can start fine but the nature of credit is similar to a drug, especially when the transmission of credit is centralized by a trusted rule-making body. Such a system encourages at least two horribly problematic outcomes:

Participants will look to gain favor with the arbiter of power to attain access to that power of debt, so as to gain wealth and power themselves. Representative democracy devolves into special interest democracy. The arbiter will print more money when it suits them, and if such credit is too costly, will project the cost back across the rest of society. Some will be impacted more than others. Arbitrary rulemaking and politicization flourish like weeds.

This in turn incentivizes everyone operating in such a society to play the same game so as not be left in the dust. Everyone must maximize their debt accumulation, and thus a credit-based fiat economy can only go in one direction.