“กระบวนทัศน์” ตามที่ กำหนดโดย Ray Dalio a> คือช่วงระยะเวลาหนึ่งที่ “ตลาดและความสัมพันธ์ของตลาดดำเนินการในลักษณะที่คนส่วนใหญ่ปรับตัวและคาดการณ์ได้ในที่สุด” “การเปลี่ยนกระบวนทัศน์” เกิดขึ้นเมื่อความสัมพันธ์เหล่านั้นมีมากเกินไป ส่งผลให้ “ตลาดดำเนินการตรงกันข้ามมากกว่าที่คล้ายกับที่พวกเขาดำเนินการในกระบวนทัศน์ก่อนหน้า”

ก่อนปี 2008 มีการเปลี่ยนแปลงกระบวนทัศน์ดังกล่าวสี่แบบ แต่ละรายการระบุโดยการเปลี่ยนแปลงที่สำคัญในกรอบนโยบายการเงินของ Federal Reserve Board เพื่อตอบสนองต่อการเติบโตของหนี้ที่ไม่ยั่งยืน ในปี 2008 เราเห็นการเปลี่ยนแปลงกระบวนทัศน์ที่ห้าและเป็นการเปลี่ยนแปลงครั้งล่าสุด เมื่ออดีตประธานเฟด Ben Bernanke ได้แนะนำมาตรการผ่อนคลายเชิงปริมาณ (QE) เพื่อตอบสนองต่อภาวะถดถอยครั้งใหญ่ ตั้งแต่นั้นมา เฟดได้ดำเนินกิจการในดินแดนที่ไม่คุ้นเคย โดยได้เปิดตัวนโยบายการเงินที่แหวกแนวอยู่แล้วหลายรอบพร้อมผลลัพธ์ที่เป็นอันตราย

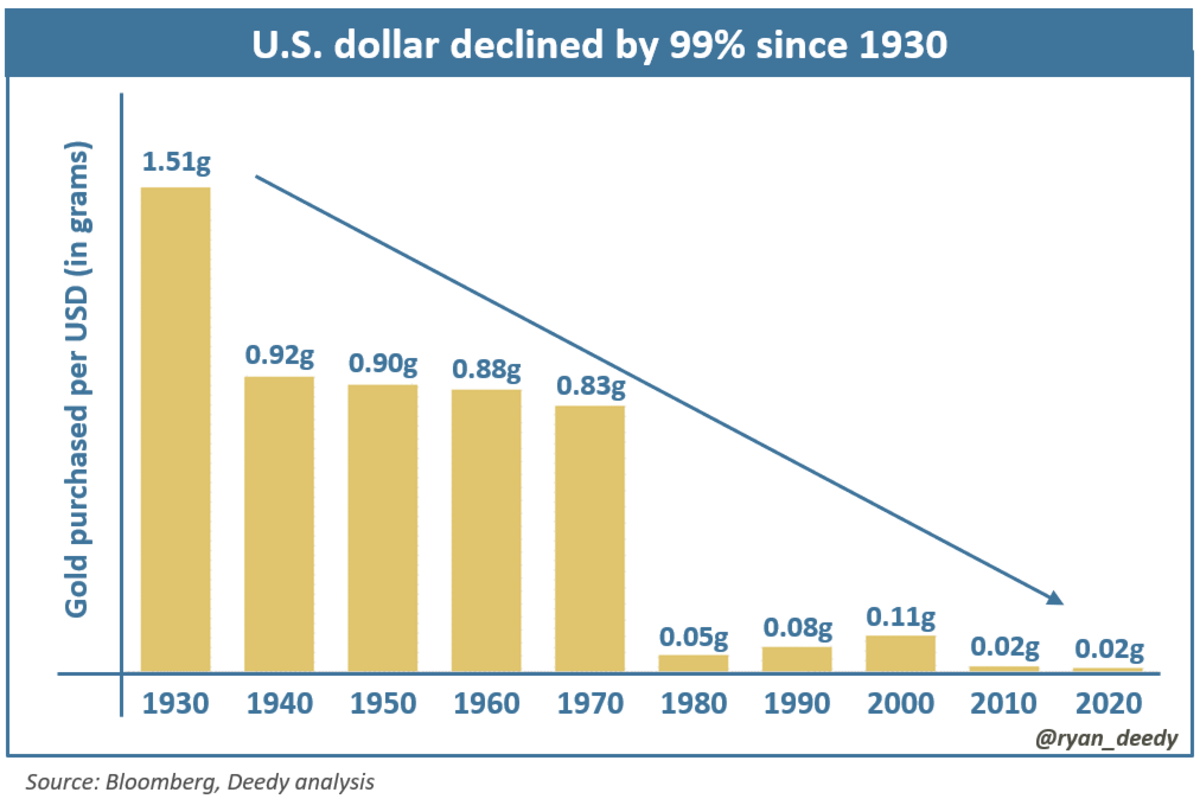

ผลลัพธ์ที่สำคัญและเจ็บปวดจากการเปลี่ยนแปลงกระบวนทัศน์ห้าครั้งที่ผ่านมาคือการลดค่าเงินดอลลาร์สหรัฐฯ นับตั้งแต่การเปลี่ยนแปลงครั้งแรกในปี 1933 เงินดอลลาร์อ่อนค่าลง 99% เมื่อเทียบกับทองคำ

ทองคำที่ซื้อต่อดอลลาร์สหรัฐฯ ลดลงอย่างมากนับตั้งแต่ปี 2473

ขณะนี้เรากำลังอยู่ในช่วงเวลาที่หนี้สาธารณะในระดับที่ไม่เคยมีมาก่อน แรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้นและความขัดแย้งทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น สิ่งนี้กำลังมาในช่วงเวลาที่อิทธิพลทั่วโลกของสหรัฐอเมริกากำลังลดลงและสถานะสกุลเงินสำรองของดอลลาร์กำลังถูกตั้งคำถาม ทั้งหมดนี้บ่งชี้ว่าจุดสิ้นสุดของกระบวนทัศน์ปัจจุบันกำลังใกล้เข้ามาอย่างรวดเร็ว

การวิเคราะห์การเปลี่ยนแปลงกระบวนทัศน์ในอดีตจะทำให้บางคนคาดการณ์ถึงการกลับคืนสู่มาตรฐานทองคำ แต่ตอนนี้เราอาศัยอยู่ในโลกที่มีสินทรัพย์ทางการเงินทางเลือกและเหนือกว่า นั่นคือ bitcoin ซึ่งกำลังได้รับการยอมรับอย่างรวดเร็วในหมู่บุคคลและประเทศต่างๆ ต่างจากกระบวนทัศน์ในอดีต การประดิษฐ์ bitcoin นำเสนอศักยภาพสำหรับกรอบการเงินใหม่ – มาตรฐาน Bitcoin

เพื่อประเมินผลกระทบที่อาจเกิดขึ้นจากการเปลี่ยนแปลงระบบการเงินในปัจจุบันได้ดียิ่งขึ้น สิ่งสำคัญคือต้องเข้าใจว่าอย่างไร เรามาถึงจุดนี้ ด้วยความรู้นี้ เราจะอยู่ในตำแหน่งที่ดีขึ้นเพื่อนำทางการเปลี่ยนแปลงกระบวนทัศน์ที่กำลังจะเกิดขึ้น ความผันผวนทางเศรษฐกิจที่เกี่ยวข้อง และเข้าใจผลกระทบที่อาจเกิดขึ้นกับค่าเงินดอลลาร์ Bitcoin มีแนวโน้มที่จะมีบทบาทสำคัญในการเปลี่ยนแปลงนี้ ไม่เพียงแต่เป็นเครื่องมือในการออม แต่ยังรวมถึงการกำหนดนโยบายการเงินในอนาคตด้วย

บทบาทของหนี้ในวัฏจักรธุรกิจ

วัฏจักรธุรกิจอ้างอิง ไปเป็นลำดับที่เกิดซ้ำของการเพิ่มขึ้นและลดลงของกิจกรรมทางเศรษฐกิจเมื่อเวลาผ่านไป สี่ขั้นตอนของวัฏจักรธุรกิจ ได้แก่ การขยายตัว จุดสูงสุด การหดตัว และช่วงระยะต่ำสุด ระยะการขยายตัวมีลักษณะโดยการปรับปรุงสภาพเศรษฐกิจ ความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้น และอัตราดอกเบี้ยที่ลดลง ในขณะที่การเติบโตเร่งตัวขึ้นและปริมาณสินเชื่อที่ขยายตัว ผู้กู้จะได้รับแรงจูงใจให้ใช้ประโยชน์จากการจัดหาเงินทุนเพื่อซื้อสินทรัพย์ อย่างไรก็ตาม เมื่อเศรษฐกิจเข้าสู่ช่วงท้ายของวัฏจักร อัตราเงินเฟ้อมีแนวโน้มเพิ่มขึ้นและฟองสบู่ของสินทรัพย์ก็ก่อตัวขึ้น ภาวะเศรษฐกิจสูงสุดสามารถคงอยู่ได้นานหลายปี แต่ในที่สุด การเติบโตกลับกลายเป็นลบ นำไปสู่ระยะการหดตัวของวัฏจักร ความรุนแรงและระยะเวลาของภาวะถดถอยเหล่านี้อาจแตกต่างกันตั้งแต่ภาวะเศรษฐกิจถดถอยเล็กน้อยที่กินเวลา 6 เดือนไปจนถึงภาวะซึมเศร้าที่คงอยู่นานหลายปี

จำนวนหนี้ที่สะสมระหว่างช่วงการขยายตัวของวัฏจักรธุรกิจมีบทบาทสำคัญในการที่ ผู้กำหนดนโยบายตอบสนองต่อวิกฤตเศรษฐกิจ ในอดีต เฟดสำรวจภาวะถดถอยส่วนใหญ่โดยอาศัยเครื่องมือนโยบายการเงินสามอย่าง ได้แก่ การดำเนินการในตลาดเปิด อัตราคิดลด และข้อกำหนดการสำรอง อย่างไรก็ตาม มีสี่กรณีที่ก่อนปี 2008 ที่เฟดเปลี่ยนจากบรรทัดฐานทางประวัติศาสตร์และแนะนำกรอบนโยบายการเงินใหม่ ซึ่งเป็นจุดสิ้นสุดของกระบวนทัศน์หนึ่งและเป็นจุดเริ่มต้นของอีกกระบวนทัศน์หนึ่ง นั่นคือ การเปลี่ยนกระบวนทัศน์

การเปลี่ยนแปลงกระบวนทัศน์ทางประวัติศาสตร์

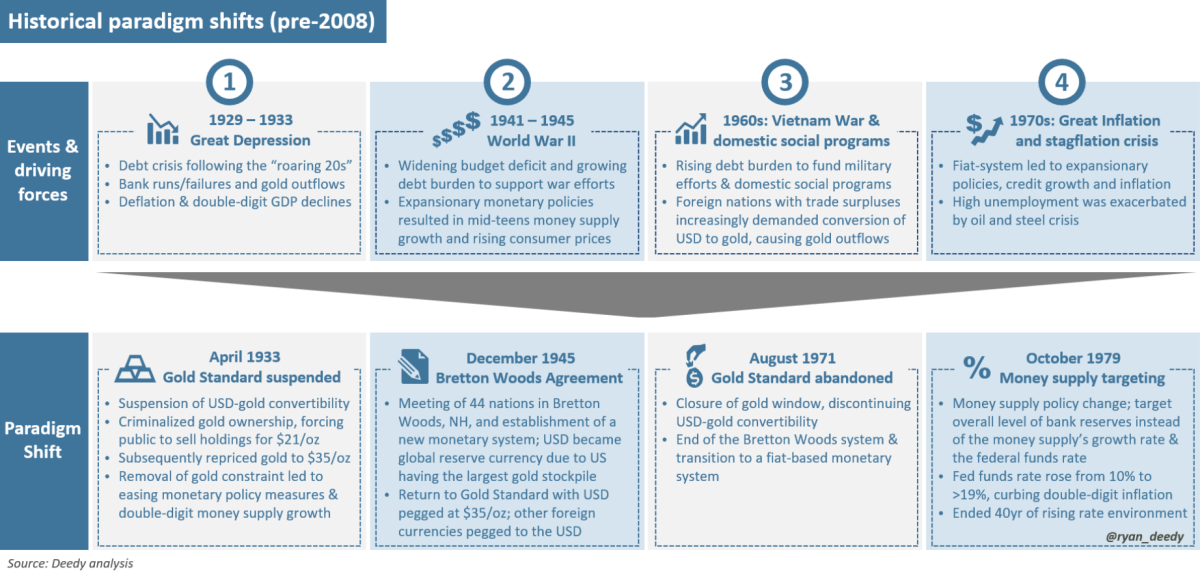

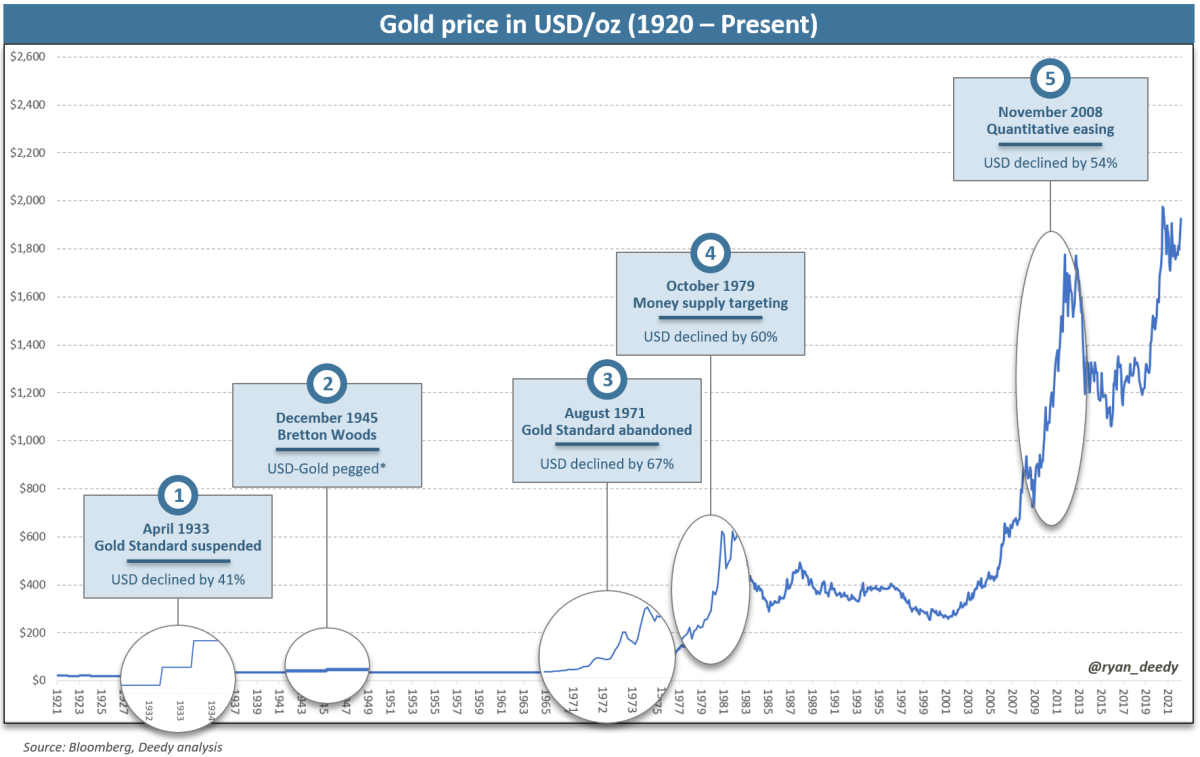

การเปลี่ยนกระบวนทัศน์ครั้งแรกเกิดขึ้นในปี 1933 ในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่เมื่อประธานาธิบดี Franklin D. Roosevelt ระงับการเปลี่ยนจากดอลลาร์เป็นทองคำ ส่งผลให้มาตรฐานทองคำลดลง การตัดการเชื่อมโยงของเงินดอลลาร์กับทองคำทำให้เฟดสามารถเพิ่มปริมาณเงินได้โดยไม่มีข้อจำกัดในการกระตุ้นเศรษฐกิจ

หลังจากหลายปีที่ธนาคารกลางทั่วโลกให้ทุนสนับสนุนความพยายามทางทหารของประเทศของตนในสงครามโลกครั้งที่สอง ระบบการเงินก็ประสบกับการเปลี่ยนแปลงกระบวนทัศน์อีกครั้งใน ค.ศ. 1945 ด้วยการลงนามในข้อตกลง Bretton Woods ซึ่งแนะนำการตรึงเงินดอลลาร์กับทองคำอีกครั้ง การกลับคืนสู่มาตรฐานทองคำทำให้เศรษฐกิจสหรัฐฯ รุ่งเรืองเกือบ 15 ปี ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ที่ระบุมีการเติบโตเฉลี่ย 6% ในขณะที่อัตราเงินเฟ้อยังคงนิ่งอยู่ที่ประมาณ 3.5% แม้จะมีนโยบายอัตราดอกเบี้ยที่ผ่อนคลายมาก

อย่างไรก็ตาม การใช้จ่ายของรัฐบาลเพิ่มขึ้นในทศวรรษ 1960 เพื่อสนับสนุนโครงการการใช้จ่ายเพื่อสังคมและเพื่อเป็นทุนในสงครามเวียดนาม ไม่นาน รัฐบาลพบว่าตัวเองต้องแบกรับภาระหนี้มากเกินไป อัตราเงินเฟ้อที่เพิ่มสูงขึ้น และการขาดดุลทางการคลังที่เพิ่มขึ้น ในตอนเย็นของวันที่ 15 สิงหาคม 1971 Richard Nixon ประกาศว่าเขาจะปิด หน้าต่างทองคำ การสิ้นสุดการแปลงค่าเงินดอลลาร์เป็นทองคำ ซึ่งเป็นการผิดนัดชำระหนี้โดยชัดแจ้ง เพื่อควบคุมภาวะเงินเฟ้อและป้องกันไม่ให้ต่างประเทศดึงทองคำที่ยังค้างชำระอยู่ การประกาศของ Nixon ถือเป็นการสิ้นสุดของมาตรฐานทองคำอย่างเป็นทางการ และการเปลี่ยนไปใช้ระบบการเงินแบบ fiat ล้วนๆ

เช่นเดียวกับในทศวรรษที่ 1930 การละทิ้งมาตรฐานทองคำทำให้เฟดสามารถเพิ่มปริมาณเงินได้ตามต้องการ นโยบายขยายผลที่ตามมาทำให้เกิดภาวะเงินเฟ้อที่รุนแรงที่สุดช่วงหนึ่งในประวัติศาสตร์ ด้วยเงินเฟ้อเกิน 10% ภายในปี 1979 ประธาน Fed อย่าง Paul Volcker ก็ทำเซอร์ไพรส์ ประกาศว่าเฟดจะเริ่มจัดการปริมาณเงินสำรองของธนาคารในระบบการเงิน แทนที่จะมุ่งเป้าไปที่อัตราการเติบโตของปริมาณเงินและอัตราเงินกองทุนของรัฐบาลกลางรายวันโดยเฉพาะ เขาเตือนว่าการเปลี่ยนแปลงนโยบายจะทำให้อัตราดอกเบี้ยมี “เสรีภาพที่สำคัญในตลาด“ทำให้เกิด”ความผันผวน”มากขึ้น อัตราเงินกองทุนของรัฐบาลกลางเริ่มเพิ่มขึ้นในเวลาต่อมาและในที่สุดก็เกิน 19% a> ส่งเศรษฐกิจเข้าสู่ภาวะถดถอย การเปลี่ยนแปลงนโยบายของ Volcker และการตั้งอัตราดอกเบี้ยใหม่เป็นระดับสูงสุดเป็นประวัติการณ์เป็นการสิ้นสุด 40 ปีของสภาวะอัตราดอกเบี้ยที่สูงขึ้น

การเปลี่ยนกระบวนทัศน์ทางประวัติศาสตร์

การเปลี่ยนแปลงกระบวนทัศน์ครั้งแรกเกิดขึ้นในปี 1933 ในช่วง Great Depression เมื่อประธานาธิบดี Franklin D. Roosevelt ระงับการเปลี่ยนจากดอลลาร์เป็นทองคำ ส่งผลให้มาตรฐานทองคำลดลง การตัดการเชื่อมโยงของเงินดอลลาร์กับทองคำทำให้เฟดสามารถเพิ่มปริมาณเงินได้โดยไม่มีข้อจำกัดในการกระตุ้นเศรษฐกิจ

หลังจากหลายปีที่ธนาคารกลางทั่วโลกให้ทุนสนับสนุนความพยายามทางทหารของประเทศของตนในสงครามโลกครั้งที่สอง ระบบการเงินก็ประสบกับการเปลี่ยนแปลงกระบวนทัศน์อีกครั้งใน ค.ศ. 1945 ด้วยการลงนามในข้อตกลง Bretton Woods ซึ่งแนะนำการตรึงเงินดอลลาร์กับทองคำอีกครั้ง การกลับคืนสู่มาตรฐานทองคำทำให้เศรษฐกิจสหรัฐฯ รุ่งเรืองเกือบ 15 ปี ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ที่ระบุมีการเติบโตเฉลี่ย 6% ในขณะที่อัตราเงินเฟ้อยังคงนิ่งอยู่ที่ประมาณ 3.5% แม้จะมีนโยบายอัตราดอกเบี้ยที่ผ่อนคลายมาก

อย่างไรก็ตาม การใช้จ่ายของรัฐบาลเพิ่มขึ้นในทศวรรษ 1960 เพื่อสนับสนุนโครงการการใช้จ่ายเพื่อสังคมและเพื่อเป็นทุนในสงครามเวียดนาม ไม่นาน รัฐบาลพบว่าตัวเองต้องแบกรับภาระหนี้มากเกินไป อัตราเงินเฟ้อที่เพิ่มสูงขึ้น และการขาดดุลทางการคลังที่เพิ่มขึ้น ในตอนเย็นของวันที่ 15 สิงหาคม 1971 Richard Nixon ประกาศว่าเขาจะปิด หน้าต่างทองคำ การสิ้นสุดการแปลงค่าเงินดอลลาร์เป็นทองคำ ซึ่งเป็นการผิดนัดชำระหนี้โดยชัดแจ้ง เพื่อควบคุมภาวะเงินเฟ้อและป้องกันไม่ให้ต่างประเทศดึงทองคำที่ยังค้างชำระอยู่ การประกาศของ Nixon ถือเป็นการสิ้นสุดของมาตรฐานทองคำอย่างเป็นทางการ และการเปลี่ยนไปใช้ระบบการเงินแบบ fiat ล้วนๆ

เช่นเดียวกับในทศวรรษที่ 1930 การละทิ้งมาตรฐานทองคำทำให้เฟดสามารถเพิ่มปริมาณเงินได้ตามต้องการ นโยบายขยายผลที่ตามมาทำให้เกิดภาวะเงินเฟ้อที่รุนแรงที่สุดช่วงหนึ่งในประวัติศาสตร์ ด้วยเงินเฟ้อเกิน 10% ภายในปี 1979 ประธาน Fed อย่าง Paul Volcker ก็ทำเซอร์ไพรส์ ประกาศว่าเฟดจะเริ่มจัดการปริมาณเงินสำรองของธนาคารในระบบการเงิน แทนที่จะมุ่งเป้าไปที่อัตราการเติบโตของปริมาณเงินและอัตราเงินกองทุนของรัฐบาลกลางรายวันโดยเฉพาะ เขาเตือนว่าการเปลี่ยนแปลงนโยบายจะทำให้อัตราดอกเบี้ยมี “เสรีภาพที่สำคัญในตลาด“ทำให้เกิด”ความผันผวน”มากขึ้น อัตราเงินกองทุนของรัฐบาลกลางเริ่มเพิ่มขึ้นในเวลาต่อมาและในที่สุดก็เกิน 19% a> ส่งเศรษฐกิจเข้าสู่ภาวะถดถอย การเปลี่ยนแปลงนโยบายของ Volcker และการตั้งอัตราดอกเบี้ยใหม่เป็นระดับสูงสุดเป็นประวัติการณ์เป็นการสิ้นสุด 40 ปีของสภาวะอัตราดอกเบี้ยที่สูงขึ้น

กระบวนทัศน์ทางประวัติศาสตร์เปลี่ยนก่อนปี 2008

ผลกระทบของกระบวนทัศน์ที่เปลี่ยนไปต่อดอลลาร์สหรัฐฯ

ทองคำเป็นหนึ่งในสินค้าโภคภัณฑ์ไม่กี่ชนิดที่เคยถูกใช้มาโดยตลอดในประวัติศาสตร์ทั้งในฐานะสินทรัพย์ที่มีมูลค่าสะสมและเป็นสกุลเงิน ซึ่งเห็นได้จากบทบาทในระบบการเงินทั่วโลก นั่นคือ”มาตรฐานทองคำ”โดยไม่คำนึงถึงรูปร่างทางกายภาพ ทองวัดจากน้ำหนักและความบริสุทธิ์ ภายในสหรัฐอเมริกา ทรอยออนซ์เป็นหน่วยวัดมาตรฐานสำหรับน้ำหนักของทองคำและกะรัตเพื่อความบริสุทธิ์ เมื่อวัดแล้ว มูลค่าของทองคำสามารถเสนอได้ในอัตราแลกเปลี่ยนต่างๆ ซึ่งรวมถึงสกุลเงินที่อ้างอิงถึงดอลลาร์สหรัฐฯ

เนื่องจากทองคำมีหน่วยวัดมาตรฐาน ความผันผวนของอัตราแลกเปลี่ยนสะท้อนถึงการเพิ่มขึ้นหรือลดลงใน กำลังซื้อของสกุลเงินนั้นๆ ตัวอย่างเช่น เมื่อกำลังซื้อของเงินดอลลาร์เพิ่มขึ้น เจ้าของดอลลาร์สามารถซื้อทองคำได้อีกหน่วย เมื่อค่าเงินดอลลาร์อ่อนค่าลง ก็สามารถแลกเปลี่ยนเป็นทองคำได้น้อยลง

ในขณะที่เขียน ราคาดอลลาร์สหรัฐสำหรับทองคำหนึ่งทรอยออนซ์ที่มีความบริสุทธิ์ 99.9% อยู่ที่ประมาณ 2,000 ดอลลาร์ ด้วยอัตราแลกเปลี่ยนนี้ 10,000 ดอลลาร์สามารถแลกเปลี่ยนเป็นทองคำได้ 5 ออนซ์ หากกำลังซื้อของเงินดอลลาร์แข็งค่าขึ้น 20% ราคาทองคำจะลดลงเหลือ 1,667 ดอลลาร์ ทำให้ผู้ซื้อสามารถซื้อ 6 ออนซ์ในราคา 10,000 ดอลลาร์ เทียบกับ 5 ออนซ์จากตัวอย่างแรก หรือหากเงินดอลลาร์อ่อนค่าลง 20% ราคาทองคำจะเพิ่มขึ้นเป็น 2,500 ดอลลาร์ ทำให้ผู้ซื้อสามารถซื้อได้เพียง 4 ออนซ์

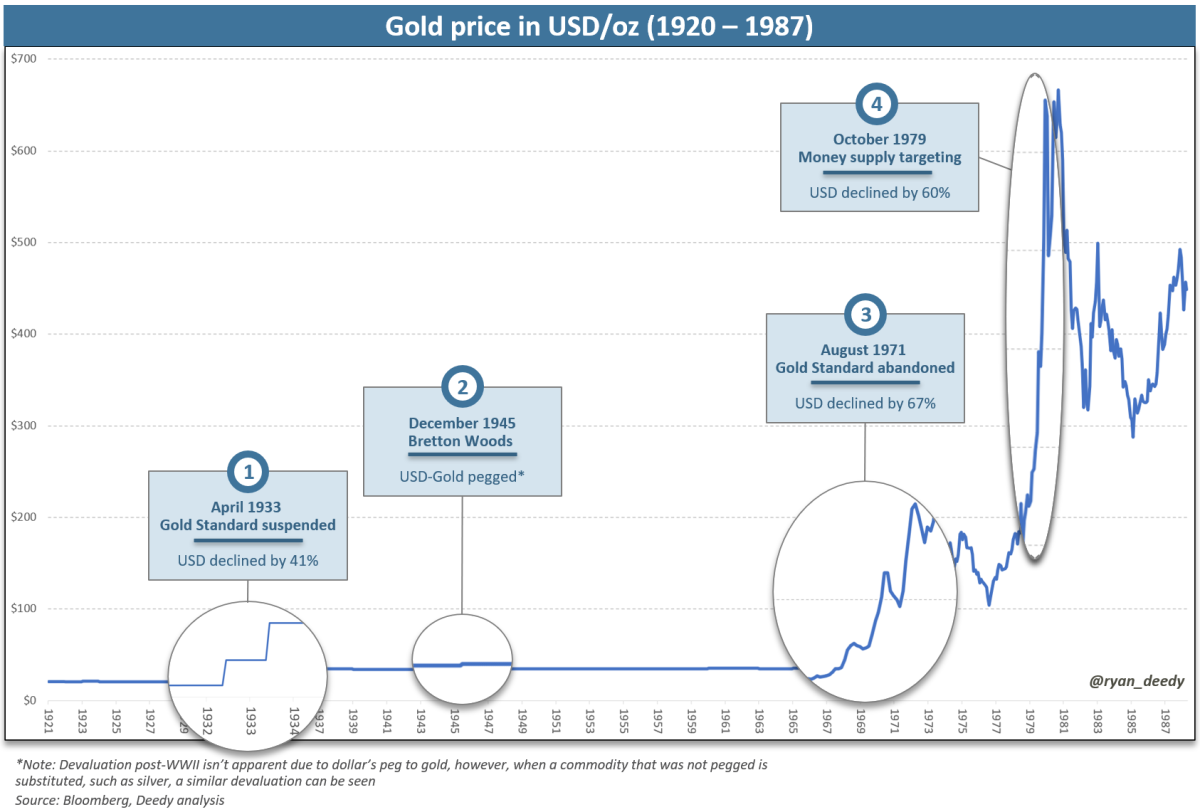

ด้วยความสัมพันธ์นี้เมื่อพิจารณาจากกราฟราคาในอดีตของทองคำ ค่าเงินดอลลาร์ที่อ่อนค่าลง กำลังซื้อในช่วงการเปลี่ยนแปลงกระบวนทัศน์ทางประวัติศาสตร์จะชัดเจน

ราคาทองคำเป็นดอลลาร์สหรัฐในช่วงปี 1920-1987

การผ่อนคลายเชิงปริมาณในกระบวนทัศน์ปัจจุบัน

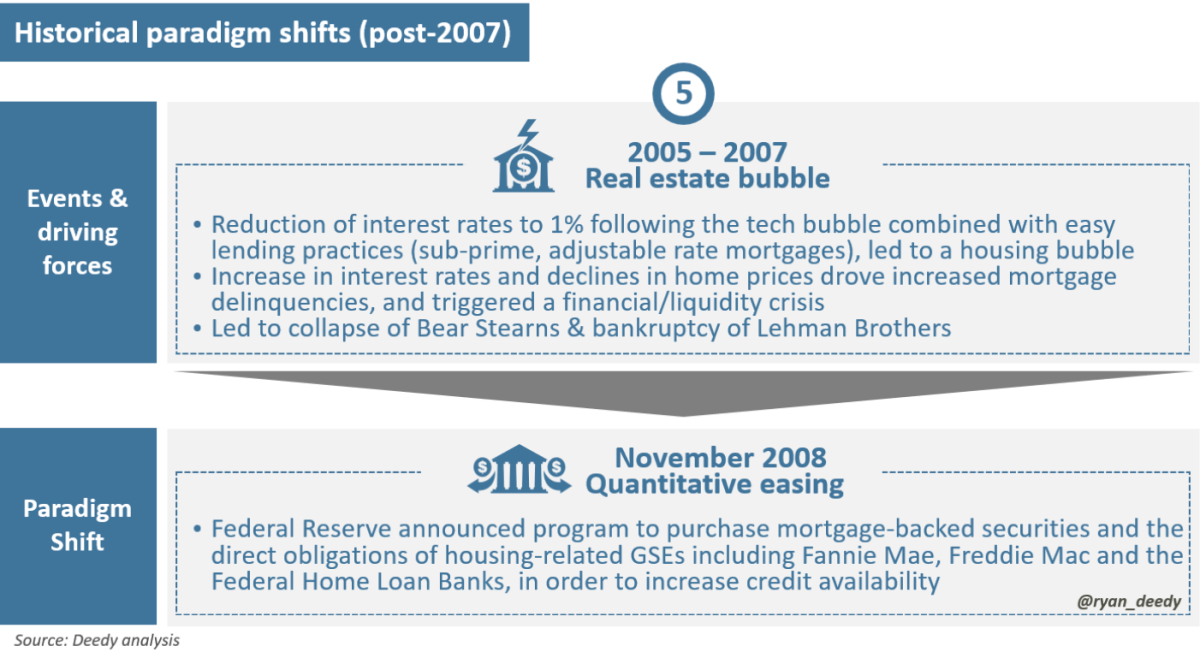

การเปลี่ยนแปลงกระบวนทัศน์ล่าสุดเกิดขึ้นเมื่อปลายปี 2551 เมื่อเฟดเปิดตัวมาตรการผ่อนคลายเชิงปริมาณรอบแรกใน การตอบสนองต่อภาวะถดถอยครั้งใหญ่

ในขณะที่อัตราดอกเบี้ยที่สูงขึ้นและความอ่อนแอของราคาบ้านเป็นตัวเร่งปฏิกิริยาหลักสำหรับภาวะถดถอย เมล็ดพันธุ์เหล่านี้ถูกหว่านมานานก่อนแล้ว ย้อนหลังไปถึงปี 2000 เมื่อเฟดเริ่มลดอัตราดอกเบี้ยเป็นครั้งแรก ในช่วงเจ็ดปีที่ผ่านมา อัตราเงินกองทุนของรัฐบาลกลาง ลดลงจาก 6.5% เป็น เพียงเล็กน้อย 1.0% ซึ่งผลักดันให้สินเชื่อจำนองบ้านเพิ่มขึ้น 6 ล้านล้านดอลลาร์พร้อมกันเป็นมากกว่า 11 ล้านล้านดอลลาร์ ก>. ภายในปี 2550 หนี้ครัวเรือนเพิ่มขึ้นจาก 70% ถึง 100% ของ GDP ซึ่งเป็นภาระหนี้ที่พิสูจน์แล้วว่าไม่ยั่งยืนเนื่องจากอัตราดอกเบี้ยสูงขึ้นและเศรษฐกิจชะลอตัว

กระบวนทัศน์ในอดีตที่เปลี่ยนไปหลังปี 2550

เช่นเดียวกับการเปลี่ยนแปลงในอดีต ภาระหนี้ที่ไม่ยั่งยืนเป็นปัจจัยสำคัญที่ทำให้เฟดปรับกรอบนโยบายในที่สุด ไม่น่าแปลกใจที่ผลลัพธ์จากการใช้นโยบายใหม่นั้นสอดคล้องกับประวัติศาสตร์ — ปริมาณเงินที่เพิ่มขึ้นอย่างมากและการลดค่าเงินดอลลาร์ 50% เมื่อเทียบกับทองคำ

ราคาทองคำเป็นดอลลาร์สหรัฐตั้งแต่ปี 1920 ถึงปัจจุบัน

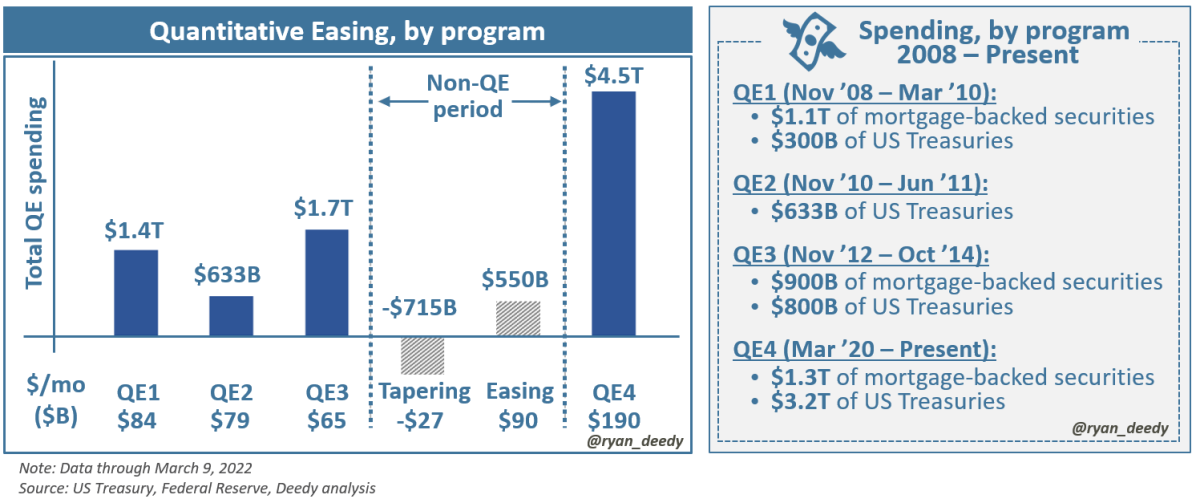

อย่างไรก็ตาม กระบวนทัศน์นี้ไม่เหมือนกับกระบวนทัศน์อื่นใดในประวัติศาสตร์ แม้จะมีการดำเนินการที่ไม่เคยเกิดขึ้นมาก่อน — QE สี่รอบรวมเป็น มาตรการกระตุ้นเศรษฐกิจมูลค่า 8 ล้านล้านดอลลาร์ในช่วง 14 ปีที่ผ่านมา — เฟดไม่สามารถปรับปรุงการควบคุมเศรษฐกิจในวงกว้างได้ ในทางกลับกัน การยึดเกาะของมันก็อ่อนกำลังลง ในขณะที่หนี้ของประเทศพุ่งสูงขึ้น

การผ่อนคลายเชิงปริมาณตามโปรแกรม

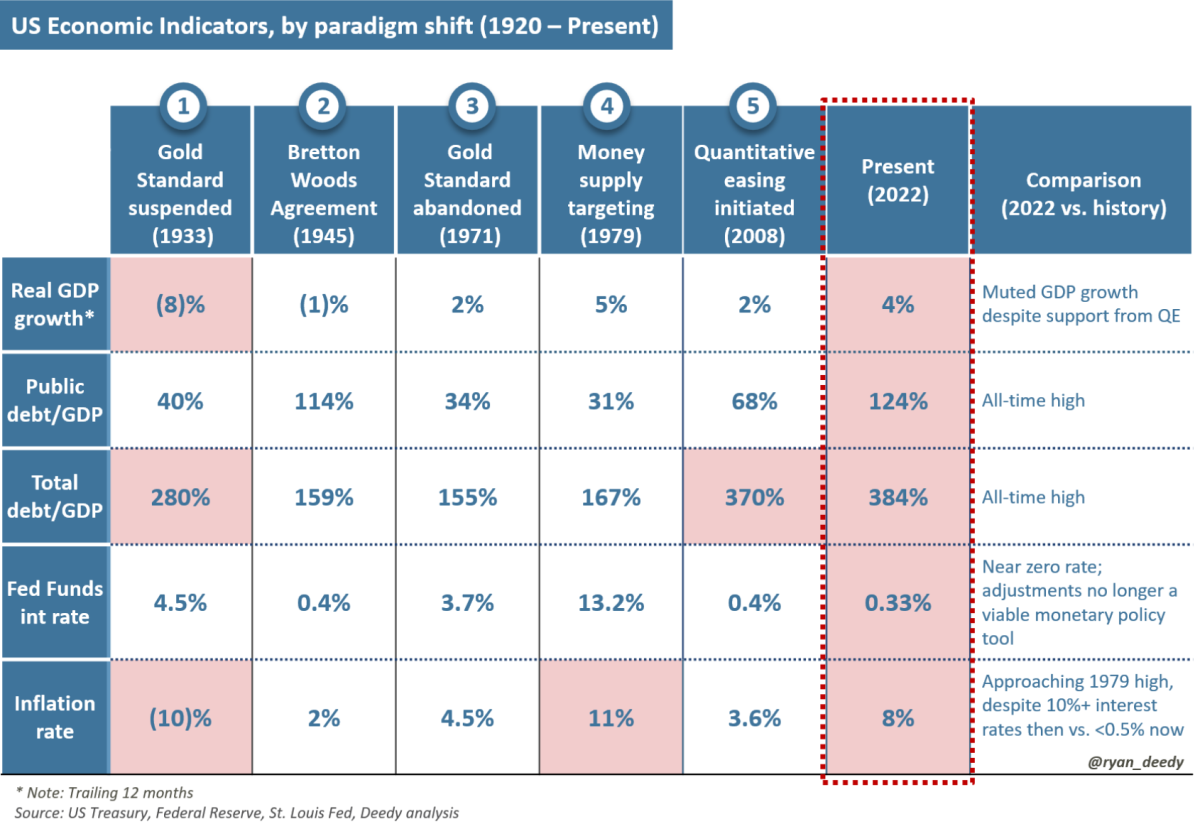

หนี้สาธารณะในขณะนี้ เกิน 30 ล้านล้านเหรียญ หรือ 120% ของ GDP ซึ่งเป็นงบประมาณของรัฐบาลกลางที่ขาดดุลเกือบ 3 ล้านล้านดอลลาร์ อัตราเงินกองทุนของรัฐบาลกลางที่มีประสิทธิภาพเพียง 0.33% และอัตราเงินเฟ้อ 8% เศรษฐกิจอยู่ในสถานะที่เปราะบางที่สุดเมื่อเทียบกับครั้งอื่นๆ ในประวัติศาสตร์ p>

สหรัฐอเมริกา ตัวชี้วัดทางเศรษฐกิจตามช่วงเวลา

ความต้องการเงินทุนของรัฐบาลจะเพิ่มขึ้นในความไม่มั่นคงทางเศรษฐกิจ

ในขณะที่เฟดกำลังหารือเกี่ยวกับการลดการสนับสนุนทางการเงินของตนลง มาตรการที่เข้มงวดใด ๆ มีแนวโน้มที่จะมีอายุสั้น ความอ่อนแออย่างต่อเนื่องของเศรษฐกิจและการพึ่งพาหนี้เพื่อขับเคลื่อนการเติบโตทางเศรษฐกิจ

น้อยกว่าสี่เดือนที่ผ่านมารัฐสภา เพิ่มเพดานหนี้เป็นครั้งที่ 78 นับตั้งแต่ทศวรรษ 1960 เนื่องจากระดับหนี้ที่สูงเป็นประวัติการณ์ของประเทศและสถานการณ์ทางการคลังในปัจจุบัน ความจำเป็นในการกู้ยืมในอนาคตจึงไม่น่าจะเปลี่ยนแปลง

อย่างไรก็ตาม ตลาดเงินทุนสำหรับหนี้ของรัฐบาลมีการเปลี่ยนแปลง นับตั้งแต่การล็อกดาวน์ที่เกี่ยวข้องกับโรคระบาดและโครงการบรรเทาทุกข์ทางการเงินที่เกี่ยวข้องซึ่งประกาศในปี 2020 ความต้องการหนี้ของสหรัฐฯ ได้ลดลง รัฐบาลได้พึ่งพาเฟดเพื่อสนับสนุนการใช้จ่ายส่วนใหญ่

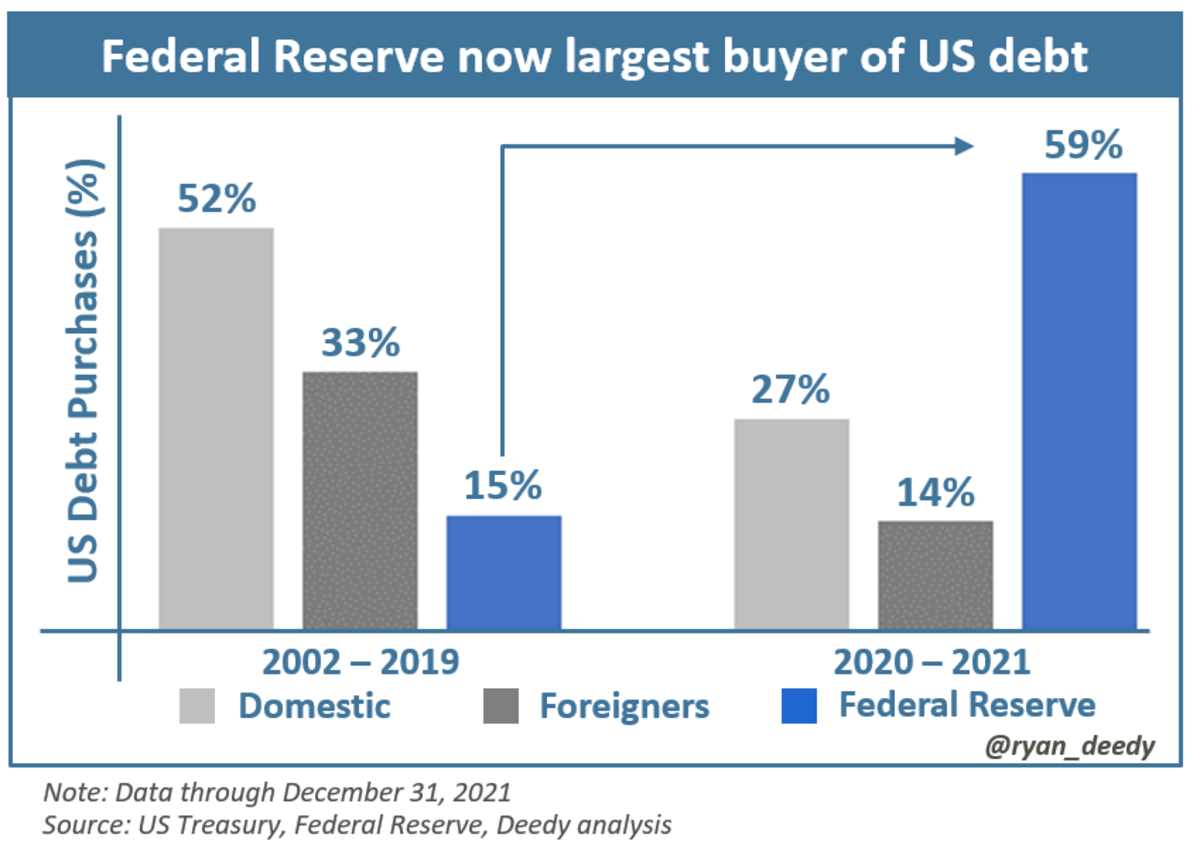

สหรัฐอเมริกา การซื้อหนี้ที่สร้างความแตกต่างโดยผู้ซื้อในประเทศ ต่างประเทศ และธนาคารกลาง

เนื่องจากความต้องการหนี้สหรัฐฯ จากนักลงทุนในประเทศและต่างประเทศลดลงอย่างต่อเนื่อง มีแนวโน้มว่าเฟดจะยังคงเป็นผู้ให้เงินรายใหญ่ที่สุดของรัฐบาลสหรัฐฯ สิ่งนี้จะผลักดันการเพิ่มปริมาณเงิน เงินเฟ้อ และการลดลงของมูลค่าของเงินดอลลาร์

Bitcoin เป็นรูปแบบเงินที่ดีที่สุด

ในขณะที่ภาระหนี้ของประเทศเพิ่มขึ้นและ กำลังซื้อของเงินดอลลาร์ยังคงลดลงอย่างต่อเนื่องในช่วงหลายเดือนและหลายปีต่อจากนี้ ความต้องการเงินในรูปแบบที่ดีขึ้นและ/หรือสินทรัพย์ที่มีมูลค่าสะสมจะเพิ่มขึ้น

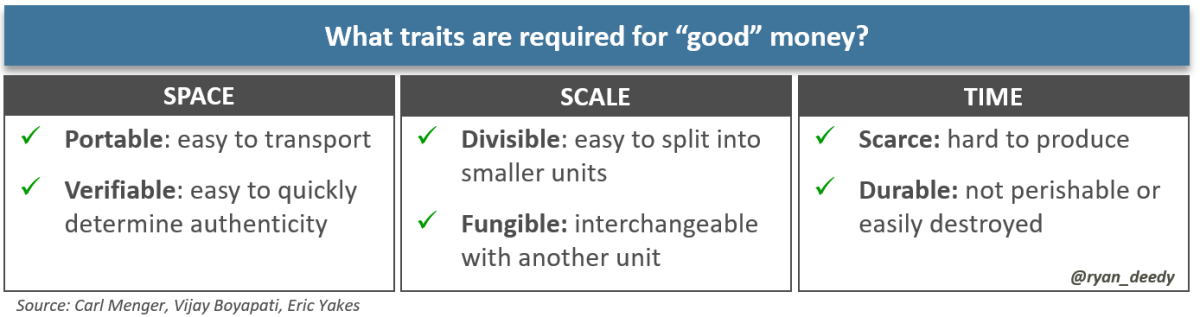

สิ่งนี้นำไปสู่คำถามว่าคืออะไร เงินและอะไรทำให้รูปแบบหนึ่งดีกว่าแบบอื่น? เงินเป็นเครื่องมือที่ใช้อำนวยความสะดวกในการแลกเปลี่ยนทางเศรษฐกิจ นักเศรษฐศาสตร์ชาวออสเตรีย Carl Menger รูปแบบที่ดีที่สุดของ เงินคือสิ่งที่ขายได้มากที่สุด มีความสามารถในการขายในปริมาณใด ๆ ก็ได้ ในเวลาใดก็ได้และราคาที่ต้องการ เงินที่มี “ความสามารถในการขายแทบไม่จำกัด” จะถือเป็นเงินที่ดีที่สุด ซึ่งใช้วัดเงินในรูปแบบอื่นๆ ที่น้อยกว่า

ความสามารถในการขายของสินค้าสามารถประเมินได้ในสามมิติ: พื้นที่ ขนาด และเวลา พื้นที่หมายถึงระดับที่สามารถขนส่งสินค้าในระยะทางได้อย่างง่ายดาย มาตราส่วนหมายถึงผลงานที่ดีและเป็นสื่อกลางในการแลกเปลี่ยน สุดท้าย และที่สำคัญที่สุด เวลาหมายถึงสินค้าขาดแคลนและความสามารถในการรักษามูลค่าไว้ได้ในระยะยาว

“ดี”เงินมีลักษณะเฉพาะมากมาย

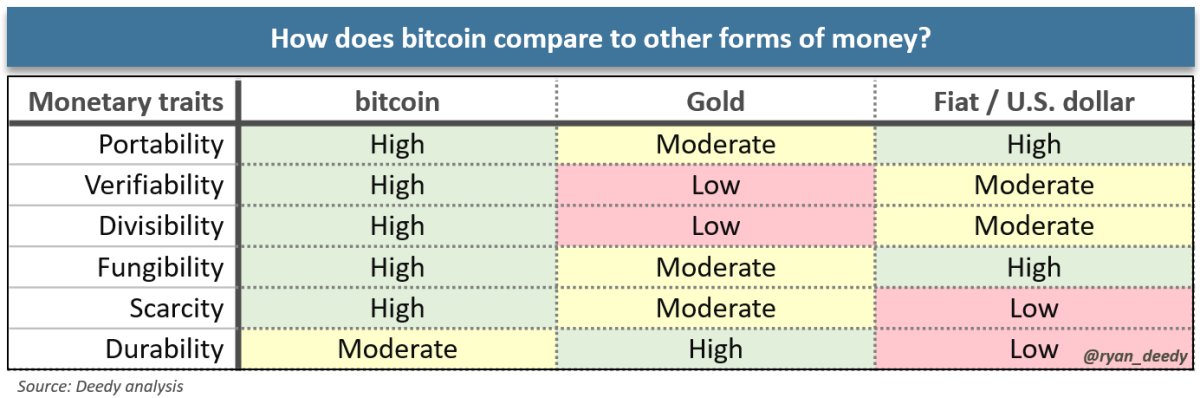

ดังที่เคยเห็นมาหลายครั้งในประวัติศาสตร์ ทองมักถูกแสวงหาเพื่อขายได้ ค่าเงินดอลลาร์ยังได้รับการมองในทำนองเดียวกัน แต่ลักษณะทางการเงินของดอลลาร์อ่อนค่าลงอย่างมีความหมายตั้งแต่สูญเสียทองสำรอง อย่างไรก็ตาม ด้วยการถือกำเนิดของอินเทอร์เน็ตและการประดิษฐ์ Bitcoin ของ Satoshi Nakamoto ในปี 2009 ตอนนี้จึงมีทางเลือกทางการเงินที่ดีกว่า

Bitcoin มีความคล้ายคลึงกันหลายประการกับทองคำ แต่จะดีขึ้นเมื่อจุดอ่อนของมัน Bitcoin มีความสามารถในการขายสูงสุด — พกพาสะดวก ตรวจสอบได้ แบ่งแยกได้ แลกเปลี่ยนได้ และหายากกว่า ด้านหนึ่งที่ยังคงด้อยกว่าคือความทนทาน เนื่องจากทองคำมีมานานนับพันปี เมื่อเทียบกับ Bitcoin เพียง 13 ปี เป็นเพียงเรื่องของเวลาก่อนที่ bitcoin จะแสดงให้เห็นถึงความทนทาน

การเปรียบเทียบ bitcoin กับเงินรูปแบบอื่น

การเปลี่ยนแปลงกระบวนทัศน์ถัดไป

การสูญเสียสถานะสกุลเงินสำรองของเงินดอลลาร์จะกระตุ้นให้เกิดการเปลี่ยนแปลงกระบวนทัศน์ครั้งที่หกในนโยบายการเงินของสหรัฐฯ ค่าเงินดอลลาร์จะลดลงอย่างมีนัยสำคัญ

แบบอย่างทางประวัติศาสตร์จะทำให้บางคนเชื่อว่าการเปลี่ยนกลับเป็นมาตรฐานทองคำมีแนวโน้มมากที่สุด แม้ว่าสิ่งนี้จะเป็นไปได้ทั้งหมด ทางเลือกทางการเงินที่น่าจะเป็นไปได้และเป็นจริงในยุคดิจิทัลคือการนำมาตรฐาน Bitcoin มาใช้ โดยพื้นฐานแล้ว bitcoin เป็นสินค้าทางการเงินที่เหนือกว่าเมื่อเทียบกับรุ่นก่อนทั้งหมด ดังที่ประวัติศาสตร์ได้แสดงให้เห็นในกรณีของทองคำ สินทรัพย์ที่สามารถขายได้มากที่สุด และมีลักษณะทางการเงินที่แข็งแกร่งที่สุด คือสินทรัพย์ที่ทุกคนจะมาบรรจบกัน

Bitcoin เป็นรูปแบบเงินที่ยากที่สุดในโลกเท่าที่เคยพบเห็น บางคนรู้เรื่องนี้แล้ว แต่เมื่อเวลาผ่านไป ทุกคนจากปัจเจกบุคคลไปจนถึงระดับชาติจะได้ข้อสรุปแบบเดียวกัน

นี่คือโพสต์รับเชิญโดย Ryan Deedy ความคิดเห็นที่แสดงออกมานั้นเป็นความคิดเห็นของตนเองทั้งหมดและไม่จำเป็นต้องสะท้อนความคิดเห็นของ BTC Inc. หรือนิตยสาร Bitcoin