.fb-comments,.fb-comments span,.fb-comments span iframe[style]{min-width:100%!important;width:100%!important}

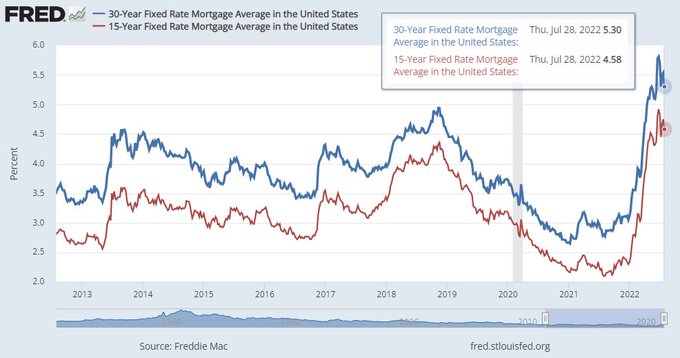

การที่จะบอกว่าค่าใช้จ่ายสินเชื่อที่อยู่อาศัยได้ลดลง ในการเดินทางของ Mr. Toad ในปี 2022 เป็นการพูดน้อย ในเวลาน้อยกว่าปีปฏิทิน เราเปลี่ยนจาก2.78%ในช่วง 30 ปีที่ตั้งไว้ล่วงหน้าเป็น 6.28% จากนั้นเพิ่งได้รับต่ำสุดเพียง 5 % — เพียงเพื่อให้เพิ่มขึ้นอีกหนึ่งรายการในสัปดาห์นี้เป็น 5.30% ผู้ชายและผู้หญิงมองว่าละครราคาจำนองในปี 2556-2557 เป็นเรื่องมากมายเมื่อต้นทุนเปลี่ยนจาก 3.5% เป็น 4.5% อย่างไรก็ตาม อย่างที่เราทราบกันดีว่าหลังปี 2020 มีเรื่องเข้มข้นขึ้นมาก

ปัญหาคือ การลดเบี้ยประกันสินเชื่อที่อยู่อาศัยสามารถช่วยคุณกอบกู้อุตสาหกรรมที่อยู่อาศัยจากแนวโน้มขาลงใหม่ได้หรือไม่ เพื่อให้เข้าใจอย่างถ่องแท้ เราจะต้องมองย้อนกลับไปในช่วงก่อนหน้านี้เพื่อให้รู้ว่าช่วงเวลานี้แตกต่างไปจากสิ่งที่เราต้องรับมือในอดีตเมื่อค่าใช้จ่ายเพิ่มขึ้นและลดลง

ราคาและข้อมูลยอดขายรวมที่ดีขึ้น

เราจะเห็นว่าเมื่อราคาเพิ่มขึ้น แนวโน้มการขายผลิตภัณฑ์มักจะลดลง เราสังเกตเห็นสิ่งนี้ในปี 2556-2557 และ 2561-2562 เราทราบถึงผลกระทบในปี 2022 โดยทำงานจากแถบที่เหมาะสมที่สุดในพื้นหลังใหม่

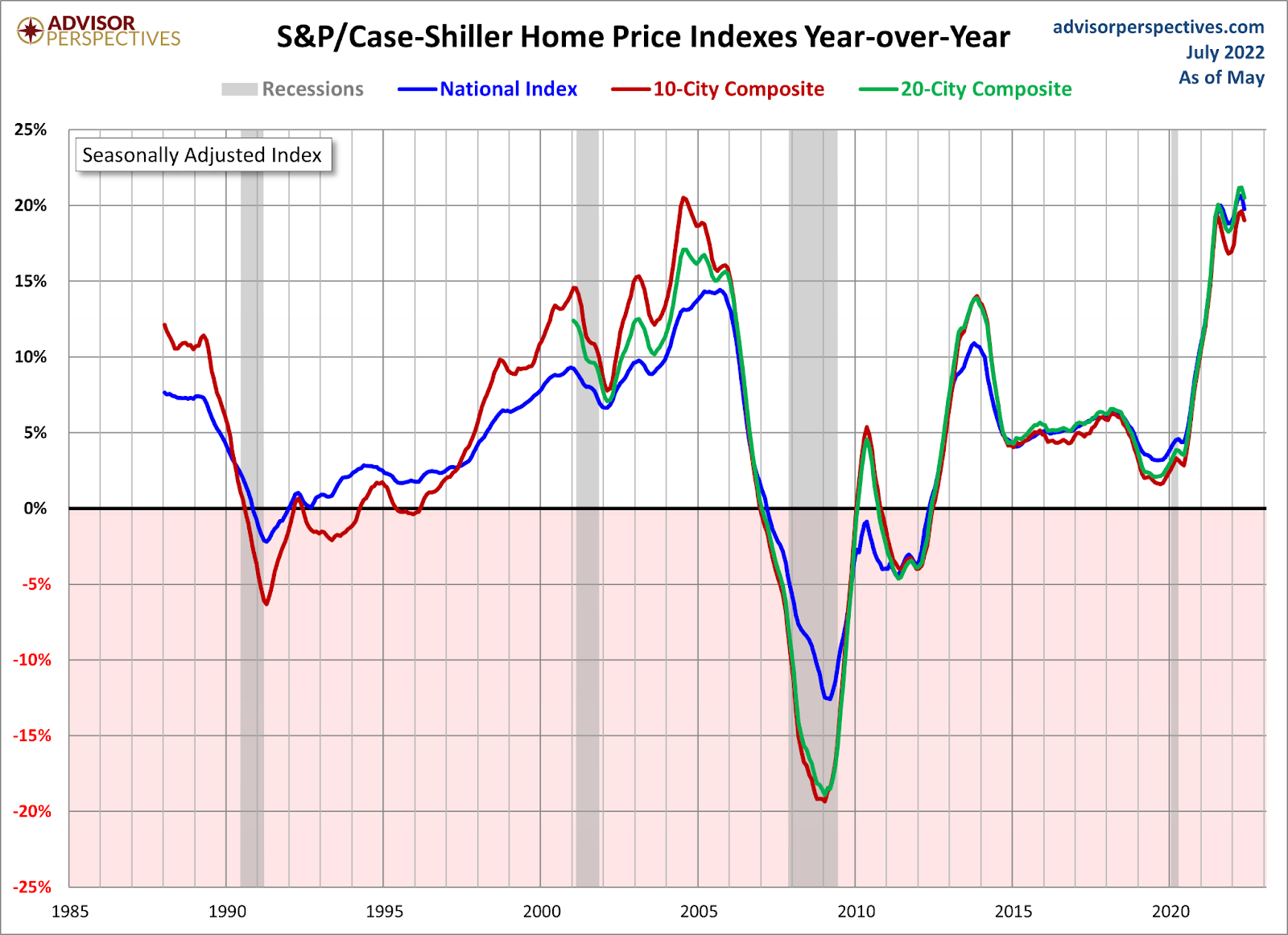

ความแปรปรวนที่สำคัญที่สุดในตอนนี้จากสิ่งที่เราเห็นในการขยายตัวครั้งก่อนคือค่าธรรมเนียมสินเชื่อเพื่อที่อยู่อาศัยไม่ว่าในกรณีใด ๆ จะได้รับมากกว่า 5% ในการเพิ่มขึ้นก่อนหน้านี้ อย่างไรก็ตาม ที่สำคัญกว่านั้น เราไม่ได้มีราคาสินค้าในครัวเรือนเพิ่มขึ้นอย่างมากในช่วงเวลาที่รวดเร็วเช่นนี้ ตอนนี้ราคาครัวเรือนเติบโตมากกว่า 40%อย่างมหาศาลในเวลาเพียง 2.5 ปี มันสร้างความแตกต่างอย่างใหญ่หลวงอย่างยิ่ง

นี่คือเหตุผลที่ฉันจดจ่อกับผู้อ่านของฉันในปี 2020-2024 เนื่องจากหากช่วงราคาบ้านเพิ่มขึ้นเพียง 23% มากกว่าห้าปี เราก็โอเค ต้องบอกว่าการได้มาซึ่งพังทลายในเวลาเพียงสองครั้งและค่าใช้จ่ายยังคงเพิ่มขึ้นอย่างต่อเนื่องในปี 2565 มันเป็นคนป่าเถื่อนอย่างแน่นอนด้วยจำนวนเงินกู้สินเชื่อที่อยู่อาศัยที่เพิ่มขึ้น แน่นอน ค่าใช้จ่ายพุ่งขึ้นมากกว่า 6% เป็นเรื่องใหญ่ในช่วงเวลาสั้นๆ นี้ แต่ประเด็นที่เรามีความคืบหน้าอย่างมากคือราคาบ้านในช่วงเวลาสั้นๆ (และในกรอบเวลาเดียวกัน) ) is even extra significant.

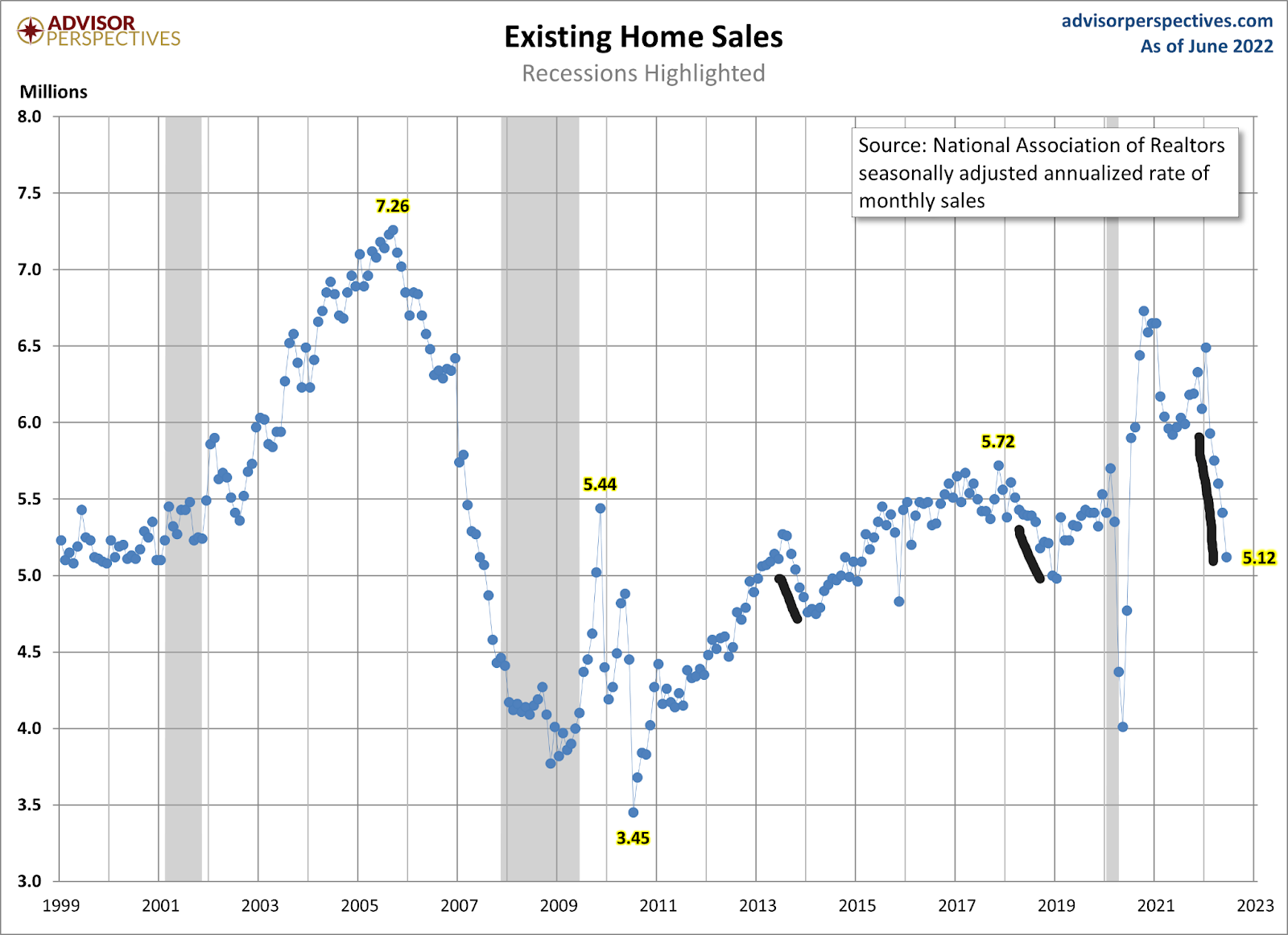

Whilst I actually believe that the growth amount of pricing is now เย็นลง 2022 ไม่ได้มีการเรียกเก็บเงินที่หรูหราเพื่อชดเชยราคาที่เพิ่มขึ้น ดังนั้นเราจึงไม่สามารถอ้างอิงช่วงเวลานี้ได้โดยที่เบี้ยประกันลดลง เนื่องจากเราได้ขยายก่อนหน้านี้เนื่องจากการเพิ่มขึ้นอย่างมากของราคาขายในครัวเรือนและการโอนระดับสินเชื่อเพื่อที่อยู่อาศัยที่มากขึ้น ในปี 2018 ยอดขายรวมลดลงจาก 5.72 ล้าน สู่ระดับต่ำสุดในเดือนมกราคม 2019 ที่ 4.98 ล้าน 12 เดือนนี้ เราพบว่ายอดขายรวมลดลงจาก 6.5 ล้านเป็น 5.12 ล้าน และยังคงลดลง

การเคหะดีขึ้นเมื่อต้นทุนต่ำกว่า 4%

ในช่วงก่อนหน้านี้ ความต้องการจากลูกค้าเพิ่มขึ้นเมื่อราคาสินเชื่อบ้านปรับตัวสูงขึ้น มุ่งสู่ 4% และต่ำกว่า โดยปกติ เราไม่สามารถเข้าใกล้ระดับคนได้ในขณะนี้ แทบไม่แตะ 5% ในช่วงเวลาที่ผ่านมาเพื่อให้ดีขึ้นในช่วง 24 ชั่วโมงที่ผ่านมา

Yet again, I stress that the huge property-cost progress is distinct this time. อย่างไรก็ตาม จากที่กล่าวมา เมื่อพิจารณาถึงแนวโน้มผลกำไรที่ลดลง และเราสังเกตเห็นความคืบหน้าของค่าจ้างที่ดีกว่าปกติมาก ความต้องการที่อยู่อาศัยจากลูกค้าน่าจะมีผลมากขึ้นหากราคาพุ่งไปที่ 4% และ ข้างใต้.

ฉันกังวลว่าต้นทุนสินเชื่ออสังหาริมทรัพย์ที่มีขนาดใหญ่ขึ้นและลดลงจะส่งผลต่ออุตสาหกรรม แต่ต้องใช้เวลาในการกรองทางเข้าสู่ระบบเศรษฐกิจ เมื่อฉันพูดคุยเกี่ยวกับระยะเวลานี้ แสดงว่าค่าใช้จ่ายต้องลดลงเป็นระยะเวลานานขึ้นมาก ผู้คนไม่ทิ้งสิ่งของและซื้อที่อยู่อาศัยในบ้านหลังที่ 2 ที่จ่ายเงินเพื่อซื้อบ้านมีการวางแผนไว้เป็นเวลาหนึ่งปี ค่าธรรมเนียมจะต้องลดลงเรื่อย ๆ ในปฏิทินที่จะมาถึง 12 เดือนเพื่อสร้างความแตกต่างครั้งใหญ่

ผู้คนหลายแสนคนซื้อบ้านทุกปี พวกเขาต้องเปลี่ยนเช่นกัน ดังนั้นผู้ขายประจำจึงเป็นผู้ซื้อส่วนใหญ่เมื่อเป็นเจ้าของที่อยู่อาศัยที่สำคัญที่สุด ในบางครั้งที่ต้นทุนสูงขึ้นอย่างรวดเร็วเกินไป ผู้ขายบางรายไม่สามารถโอนย้ายได้ ซึ่งอาจทำให้การขายหลุดจากสายข้อมูล แต่หากราคาร่วงลงอย่างรวดเร็ว พวกเขาอาจรู้สึกเหนือกว่าอย่างเห็นได้ชัดจริงๆ เกี่ยวกับการดำเนินการ

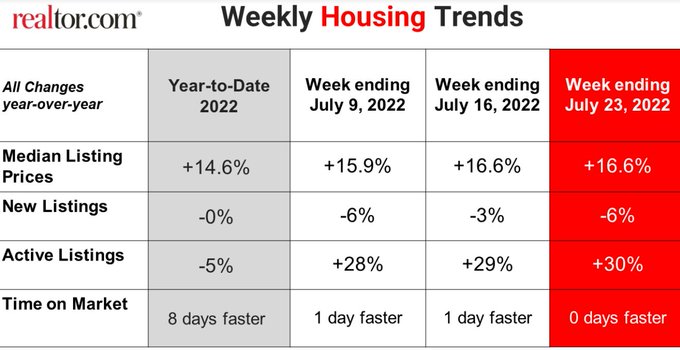

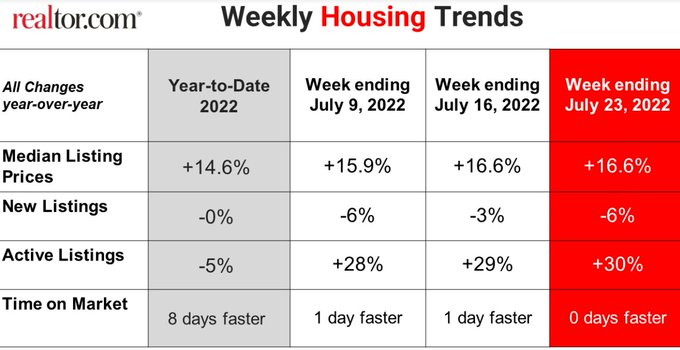

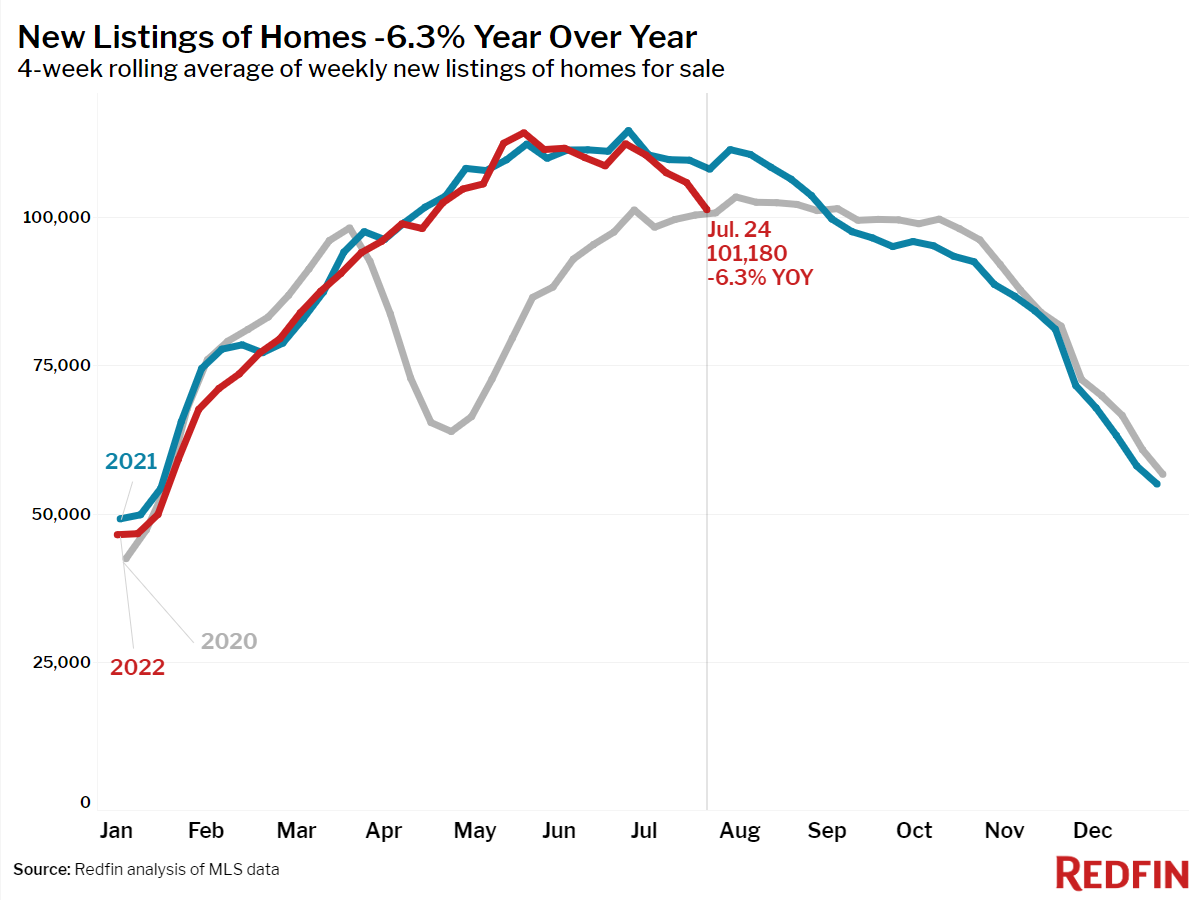

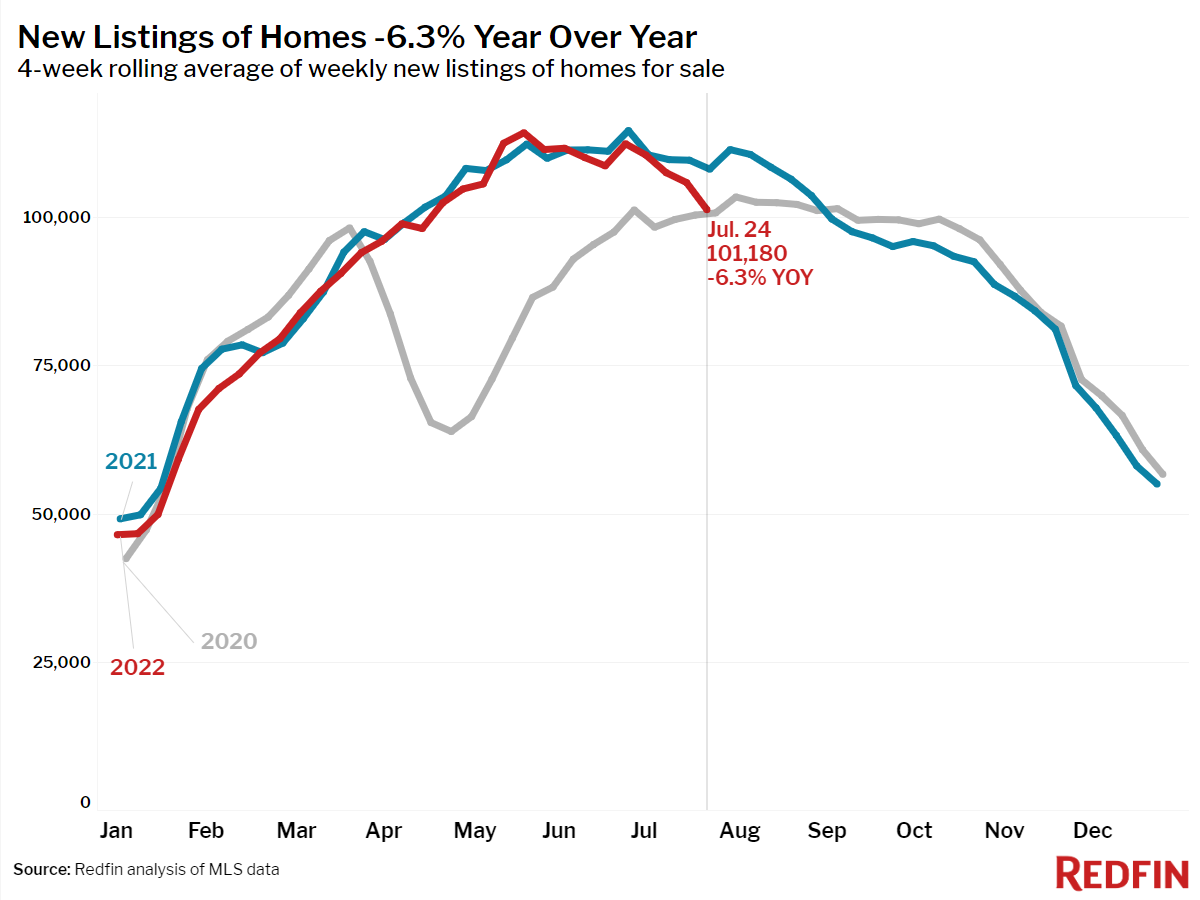

ข้อเสียของค่าเบี้ยประกันที่เพิ่มขึ้นในทันทีคือผู้ขายบางรายดึงปลั๊กออกจนกว่าของกำนัลจะมากขึ้น เราเห็นสิ่งนี้บางส่วนในข้อมูลรายชื่อที่มีพลังเนื่องจากรายชื่อใหม่กำลังลดลง เบี้ยประกันภัยที่ลดลงอาจดึงรายชื่อเหล่านี้บางส่วนไปข้างหน้าได้เนื่องจากผู้ชายและผู้หญิงรู้สึกสบายใจมากขึ้นด้วยเวลาหยุดทำงานจะอธิบายได้

From Redfin:

Of training แน่นอน การเปลี่ยนแปลงด้านต้นทุนลดลง 1% แต่ยังคงรักษาบริบทของสถานที่ที่เรามาจากและการเติบโตของราคาขายบ้านที่เรามีในเวลาเพียง 2.5 ปี ซึ่งไม่เหมือนกับการเติบโตก่อนหน้านี้ตรงที่ราคาบ้านได้รับผลกระทบจากฟองสบู่ของที่อยู่อาศัยและความสามารถในการจ่ายได้ดีกว่ามากในตอนนั้น

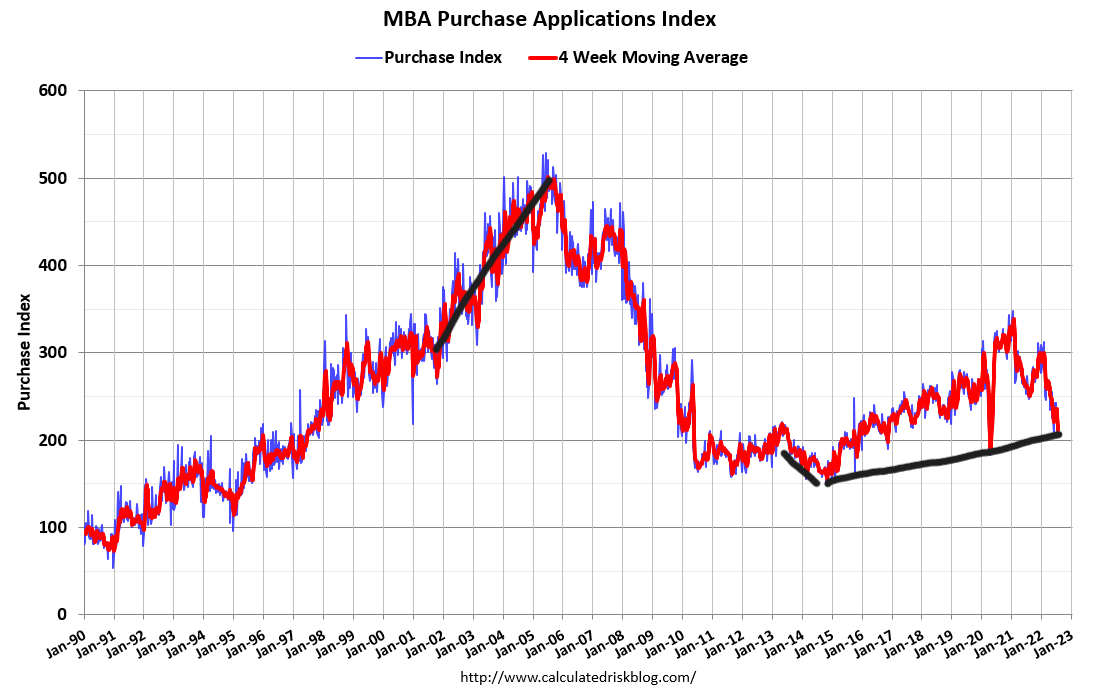

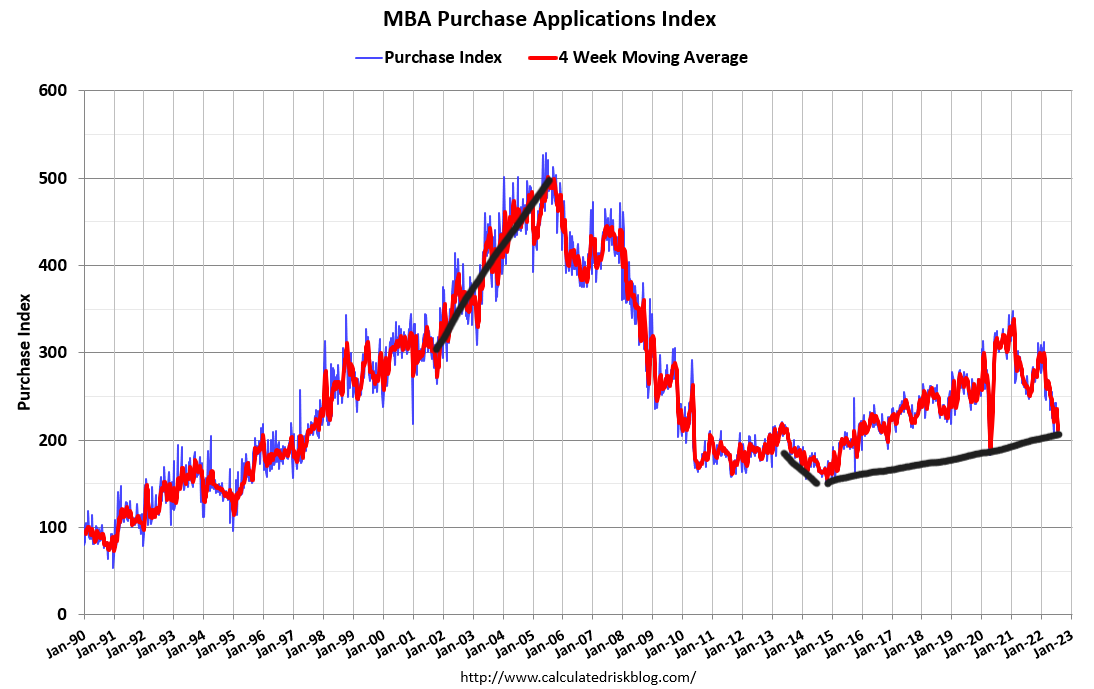

จะรู้เมื่อใดว่าอัตราที่ลดลงนั้นใช้งานได้เมื่อใด

บรรทัดข้อมูลที่ดีที่สุดในการดูพื้นที่ซื้อนี้คือรายละเอียดการสมัครซื้อ ซึ่งค่อนข้างน่าติดตามเนื่องจากบรรทัดรายละเอียดที่รวดเร็วที่สุดที่เรามีในบ้าน ให้เรามาดูข้อเท็จจริงของวันนี้กัน

การสั่งซื้อข้อมูลซอฟต์แวร์เป็นสัปดาห์ที่ดีถึง 7 วันโดย 1% และลดลง 16% เมื่อเทียบเป็นรายปี การเคลื่อนไหวปกติ 4-7 วันลดลง 17.75% เมื่อเทียบปีต่อปีพื้นฐาน

นี่คือสายข้อมูลบุคคลที่ทำให้ฉันประหลาดใจกับประกาศนียบัตร ฉันคาดว่าข้อมูลนี้จะอ่อนแอลงมากเมื่อต้นปีนี้ อย่างไรก็ตาม ฉันสรุปว่าเบี้ยประกันสินเชื่อบ้าน 4%-5% ไม่ได้สร้างความเสียหายอย่างที่คิดไว้ แต่ 5%-6% ทำได้ตามที่ฉันต้องการ 18%-22% 12 เดือนมากกว่า 12 เดือนลดลงในวันที่ 4-7 วันซึ่งเคลื่อนไหวตามปกติก่อนหน้านี้ในปีนี้ ดังนั้น นี่จึงทำให้ฉันรู้สึกว่าหากเบี้ยประกันสามารถเลือกได้ 4.125%-4.50% ในช่วงเวลาหนึ่ง ข้อมูลที่อยู่อาศัยควรปรับปรุงตามแนวโน้มที่เคยเป็นเมื่อเบี้ยประกันภัยมุ่งไปที่ 6%. อีกครั้งเราไม่ได้มีราคาอยู่

ผู้สร้างจะเพลิดเพลินไปกับอัตราเพื่อกลับไปสู่ระดับเหล่านี้อีกครั้ง ดังนั้นจึงรับประกันได้ว่าพวกเขาจะเสนอคุณสมบัติบางส่วนที่พวกเขากำลังจะสิ้นสุดในแง่มุมของสิ่งปลูกสร้าง สมมติว่าค่าธรรมเนียมได้รับเพียงเล็กน้อยนี้ ข้อมูลซอฟต์แวร์การสั่งซื้อจะปรากฏอย่างไร พูดง่ายๆ ต่อไป ปฏิทินปี 12-12 เดือนที่ลดลงจะลดลงเรื่อยๆ และเมื่อรายการต่างๆ มีการปรับปรุง เราต้องเห็นความคืบหน้าประมาณ 12 เดือนในดัชนีนี้

ปัญหาสองสามประการเกี่ยวกับการสมัครคำสั่งซื้อ: ข้อมูลสำหรับสายข้อมูลนี้จะท้าทายมากขึ้นตั้งแต่เดือนตุลาคมของปีปฏิทินนี้ การลงทุนในข้อเท็จจริงของซอฟต์แวร์ในปีที่ผ่านมาสร้างการเติบโตที่มั่นคงจนถึงสิ้นปีปฏิทิน ซึ่งทำให้ยอดขายบ้านในปัจจุบันอยู่ที่ 6.5 ล้าน ปีปฏิทินที่จะมาถึงนี้ เราจะมีคอมพ์ที่ง่ายกว่ามากในการทำงานด้วย ดังนั้นเราจะต้องจำเอาไว้ในสมอง อย่างไรก็ตาม เพื่อให้รายการต่างๆ ง่ายขึ้นต่อไป ระดับการปรับข้อมูลคำสั่งซื้อแอปควรเพิ่มขึ้นทุกปีจริงๆ

เพื่อสรุป ค่าธรรมเนียมสินเชื่อบ้านที่ลดลงจริงๆ ควรจะดูเหมือนเป็นตัวทำให้เสถียรในตอนแรก แต่ สำหรับพวกเขาในการเปลี่ยนแปลงอุตสาหกรรม เราจะต้องลดราคาลงมากเป็นระยะเวลานานขึ้นมาก นอกจากนี้ เราต้องคิดด้วยว่าค่าเบี้ยประกันที่โอนจาก 3% เป็น 6% นั้นเป็นเรื่องในอดีต และหากอัตราลดลง เราต้องเหลือบดูข้อมูลที่อยู่อาศัยที่ทำงานจากอัตราที่เพิ่มขึ้นอย่างรุนแรงซึ่งเกิดขึ้นอย่างรวดเร็ว อย่างไรก็ตาม ช่วงรายได้ควรลดลงจริงๆ หากข้อมูลการสมัครซื้อแสดงให้เห็นภาพพิมพ์ที่แย่กว่าปีที่ผ่านมาบนพื้นฐานตัวเลขสองหลักที่ไม่เอื้ออำนวย

เนื่องจากค่าที่อยู่อาศัยยังไม่ลดลงในช่วง 12 เดือนนี้ คุณจะเห็นได้ว่าเหตุใดฉันจึงใช้การพูดคุยเกี่ยวกับเรื่องนี้เป็นอุตสาหกรรมที่อยู่อาศัยที่เป็นอันตรายอย่างป่าเถื่อน ค่าใช้จ่ายรวมของที่อยู่อาศัยเพิ่มขึ้นในสมัยที่ไม่เหมือนกับที่เราสังเกตเห็นในการขยายตัวครั้งก่อนเมื่อค่าธรรมเนียมขึ้นและลงเนื่องจากการเพิ่มขึ้นอย่างมากในช่วงราคาที่อยู่อาศัย นอกจากนี้ เราต้องรู้ว่าเราไม่ได้ดำเนินการจากระดับความรู้ด้านสต็อกที่เหนือกว่าอย่างเหมาะสม โดยปกติสต็อกเต็มจะอยู่ระหว่าง 2 ถึง 2.5 ล้าน ขณะนี้เราอยู่ที่ 1.26 ล้าน

ความรู้เกี่ยวกับสต็อกโดยรวมของ NAR

เราจะมาดูกันว่าข้อมูลทางการเงินจะปรากฏอย่างไรสำหรับการผ่อนคลายของปี และหากอุตสาหกรรมค่าธรรมเนียมสินเชื่อพันธบัตรและสินเชื่อจำนองแบบคลาสสิกทำงานเหมือนที่เคยมีมาตั้งแต่ปี 1982 ราคาสินเชื่อบ้านก็จะลดลงอีก กว่าเวลา ในทางกลับกัน ณ ตอนนี้ การเปลี่ยนแปลงของอุตสาหกรรมการเคหะของสหรัฐฯ นับว่าไม่ใช่เรื่องเล็ก

ให้คะแนนโพสต์นี้

การแบ่งปันคือความห่วงใย!