เป็นบทบรรณาธิการความคิดเห็นโดย Taimur Ahmad นักศึกษาระดับบัณฑิตศึกษาที่มหาวิทยาลัยสแตนฟอร์ด โดยเน้นที่พลังงาน นโยบายสิ่งแวดล้อม และการเมืองระหว่างประเทศ

หมายเหตุของผู้เขียน: สิ่งนี้ เป็นส่วนแรกของสิ่งพิมพ์สามส่วน

ส่วนที่ 1 แนะนำมาตรฐาน Bitcoin และประเมิน Bitcoin ว่าเป็นการป้องกันความเสี่ยงจากเงินเฟ้อ โดยจะเจาะลึกลงไปในแนวคิดเรื่องเงินเฟ้อ

ส่วนที่ 2 มุ่งเน้นไปที่ระบบคำสั่งในปัจจุบัน วิธีสร้างเงิน ปริมาณเงินคืออะไร และเริ่มแสดงความคิดเห็นเกี่ยวกับ bitcoin ว่าเป็นเงิน

ส่วนที่ 3 เจาะลึกประวัติศาสตร์ของเงิน ความสัมพันธ์กับรัฐและสังคม อัตราเงินเฟ้อในภาคใต้ของโลก กรณีที่ก้าวหน้า/ต่อ Bitcoin เป็นเงิน และกรณีการใช้งานทางเลือก

Bitcoin As Money: Progressivism, Neoclassical Economics, And Alternatives Part I

อารัมภบท

ครั้งหนึ่งฉันเคยได้ยินเรื่องราวที่ทำให้ฉันเดินทางไปและพยายามทำความเข้าใจ เงิน. มันมีลักษณะดังนี้:

ลองนึกภาพนักท่องเที่ยวมาที่เมืองเล็ก ๆ ในชนบทและพักที่โรงแรมในท้องถิ่น เช่นเดียวกับสถานที่ที่น่านับถือ พวกเขาต้องจ่าย 100 เพชร (นั่นคือสิ่งที่เมืองใช้เป็นเงิน) เป็นเงินประกันความเสียหาย วันรุ่งขึ้น เจ้าของโรงเตี๊ยมตระหนักว่านักท่องเที่ยวรีบออกจากเมืองโดยทิ้งเพชร 100 เม็ดไว้เบื้องหลัง เนื่องจากไม่น่าเป็นไปได้ที่นักท่องเที่ยวจะกลับมา เจ้าของจึงรู้สึกยินดีกับเหตุการณ์ที่พลิกผันนี้: โบนัส 100 เพชร! เจ้าของมุ่งหน้าไปหาคนทำขนมปังในท้องถิ่นและชำระหนี้ด้วยเงินพิเศษนี้ คนทำขนมปังก็ออกไปชำระหนี้กับช่างท้องถิ่น ช่างจะจ่ายเงินให้ช่างตัดเสื้อ แล้วช่างตัดเสื้อก็ใช้หนี้ที่โรงเตี๊ยมท้องถิ่น!

นี่ไม่ใช่ตอนจบที่มีความสุข สัปดาห์หน้า นักท่องเที่ยวคนเดิมกลับมารับกระเป๋าที่ทิ้งไว้ เจ้าของโรงเตี๊ยมรู้สึกแย่ที่ยังมีเงินมัดจำอยู่และได้ปลดหนี้ให้คนทำขนมปัง ตัดสินใจเตือนนักท่องเที่ยวเรื่องเพชร 100 เม็ดแล้วคืนให้ นักท่องเที่ยวยอมรับอย่างไม่ใส่ใจและกล่าวว่า”โอ้ นี่มันก็แค่แก้ว”ก่อนที่จะทุบมันลงไปที่เท้าของเขา

เรื่องง่ายๆ ที่หลอกลวง แต่ก็ยากจะคาดเดา มีคำถามมากมายเกิดขึ้น: ถ้าทุกคนในเมืองเป็นหนี้กัน ทำไมพวกเขาไม่ยกเลิกให้หมด (ปัญหาการประสานงาน)? เหตุใดชาวกรุงจึงจ่ายค่าบริการซึ่งกันและกันในหนี้-IOUs-แต่นักท่องเที่ยวต้องจ่ายเงิน (ปัญหาความน่าเชื่อถือ)? เหตุใดจึงไม่มีใครตรวจสอบว่าเพชรเป็นของจริงหรือไม่ และสามารถให้ได้แม้ว่าพวกเขาต้องการ (ปัญหาด้านมาตรฐาน/คุณภาพ) เพชรไม่ใช่เพชรแท้จริงหรือ (แล้วเงินคืออะไร)

“จุดประสงค์ของการศึกษาเศรษฐศาสตร์คือการเรียนรู้วิธีที่จะไม่ถูกนักเศรษฐศาสตร์หลอก” — โจน โรบินสัน

บทนำ

เราอยู่ท่ามกลางวิกฤตหลายฝ่าย เพื่อขอยืมตัวจากอดัม ทูซ สังคมสมัยใหม่เป็นจุดเปลี่ยนที่สำคัญในหลายด้านที่เชื่อมโยงถึงกัน ไม่ว่าจะเป็นระบบเศรษฐกิจโลก-สหรัฐอเมริกาและจีนเล่นบทบาทเสริมในฐานะผู้บริโภคและผู้ผลิตตามลำดับ-ระเบียบทางภูมิศาสตร์การเมือง-โลกาภิวัตน์ในโลกขั้วเดียว-และระบบนิเวศน์วิทยา-เชื้อเพลิงฟอสซิลราคาถูกเชื้อเพลิงการบริโภคจำนวนมาก-รากฐานบนยอดที่ผ่านมา ไม่กี่ทศวรรษที่ถูกสร้างขึ้นมีการเปลี่ยนแปลงอย่างถาวร

ประโยชน์ของระบบส่วนใหญ่ที่มีเสถียรภาพ แม้ว่าจะไม่เท่ากันและมีค่าใช้จ่ายสูงสำหรับกลุ่มสังคมจำนวนมาก เช่น อัตราเงินเฟ้อที่ต่ำ ห่วงโซ่อุปทานทั่วโลก ความคล้ายคลึงของความไว้วางใจ ฯลฯ กำลังคลี่คลายอย่างรวดเร็ว นี่เป็นเวลาที่จะถามคำถามสำคัญๆ ที่เป็นพื้นฐาน ซึ่งส่วนใหญ่เรากลัวหรือฟุ้งซ่านเกินกว่าจะถามมาเป็นเวลานาน

แนวคิดเรื่องเงินคือหัวใจของสิ่งนี้ ฉันไม่ได้หมายถึงความมั่งคั่งเสมอไป ซึ่งเป็นหัวข้อของการอภิปรายมากมายในสังคมสมัยใหม่ แต่เป็นแนวคิดเรื่องเงิน โดยทั่วไปเราจะเน้นที่ว่าใครมีเงินเท่าไหร่ (มั่งคั่ง) เราจะหาเงินมาให้ตัวเองได้อย่างไร การถามคืองานกระจายสินค้าในปัจจุบัน ฯลฯ ใต้วาทกรรมนี้มีการสันนิษฐานว่าเงินเป็นสิ่งที่เฉื่อยเป็นส่วนใหญ่ เกือบจะเป็นการเสียสละ วัตถุที่เคลื่อนที่ไปมาทุกวัน

อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา เนื่องจากหนี้และเงินเฟ้อได้กลายเป็นหัวข้อที่แพร่หลายมากขึ้นในวาทกรรมกระแสหลัก คำถามเกี่ยวกับเงินที่เป็นแนวคิดจึงได้รับความสนใจเพิ่มขึ้น:

เงินคืออะไร? มันมาจากไหน? ใครควบคุมมัน? ทำไมสิ่งหนึ่งถึงเป็นเงิน แต่อีกสิ่งหนึ่งไม่ใช่ เปลี่ยนแปลงได้หรือไม่?

แนวคิดและทฤษฎีสองข้อที่ครอบงำการสนทนานี้ไม่ว่าจะดีขึ้นหรือแย่ลงคือทฤษฎีการเงินสมัยใหม่ (MMT) และสกุลเงินทางเลือก (ส่วนใหญ่เป็น Bitcoin) ในบทความนี้ ผมจะเน้นที่ส่วนหลังเป็นหลัก และวิเคราะห์ข้อโต้แย้งที่สนับสนุนมาตรฐาน Bitcoin เป็นหลัก — ทฤษฎีที่เราควรแทนที่สกุลเงิน fiat ด้วย Bitcoin — หลุมพรางที่อาจเกิดขึ้น และบทบาททางเลือกที่ Bitcoin อาจมี นี่จะเป็นการวิพากษ์วิจารณ์เศรษฐศาสตร์แบบนีโอคลาสสิกซึ่งควบคุมวาทกรรมกระแสหลักนอกชุมชน Bitcoin แต่ยังสร้างรากฐานสำหรับการโต้แย้งมากมายที่มาตรฐาน Bitcoin วางอยู่

ทำไมต้อง Bitcoin? เมื่อฉันได้สัมผัสกับชุมชน crypto มนต์ที่ฉันพบคือ”crypto ไม่ใช่ blockchain”แม้ว่าจะมีข้อดีสำหรับกรณีการใช้งานเงินโดยเฉพาะ มนต์ที่มุ่งเน้นคือ “Bitcoin ไม่ใช่ crypto” นี่เป็นจุดสำคัญเนื่องจากผู้แสดงความคิดเห็นนอกชุมชนมักจะเชื่อมโยง Bitcoin กับสินทรัพย์ดิจิตอลเข้ารหัสอื่น ๆ เป็นส่วนหนึ่งของการวิพากษ์วิจารณ์ Bitcoin เป็นสกุลเงินดิจิทัลที่มีการกระจายอำนาจอย่างแท้จริงเพียงอย่างเดียว โดยไม่มีการขุดล่วงหน้า และมีกฎตายตัว ในขณะที่มีโครงการเก็งกำไรและน่าสงสัยมากมายในพื้นที่สินทรัพย์ดิจิทัล เช่นเดียวกับสินทรัพย์ประเภทอื่นๆ Bitcoin ได้สร้างชื่อเสียงให้กับตัวเองว่าเป็นเทคโนโลยีที่เป็นนวัตกรรมอย่างแท้จริง กลไกการขุดเพื่อพิสูจน์การทำงานซึ่งมักถูกโจมตีเพื่อใช้พลังงาน (ฉันเขียนคัดค้านและอธิบายว่าการขุด BTC ช่วยพลังงานสะอาดได้อย่างไร ที่นี่) เป็นส่วนสำคัญที่ทำให้ Bitcoin แตกต่างจากสินทรัพย์ดิจิทัลอื่นๆ

ย้ำเพื่อความชัดเจน ฉันจะเน้นเฉพาะ Bitcoin เท่านั้น โดยเฉพาะอย่างยิ่งในฐานะสินทรัพย์ทางการเงิน และส่วนใหญ่วิเคราะห์ข้อโต้แย้งที่มาจากฝ่ายที่”ก้าวหน้า”ของ Bitcoiners สำหรับงานชิ้นนี้ส่วนใหญ่ ฉันจะพูดถึงระบบการเงินในประเทศตะวันตก โดยเน้นที่ Global South ในตอนท้าย

เนื่องจากบทความนี้จะเป็นชุดบทความที่ยาวและคลาดเคลื่อนในบางครั้ง ให้สรุปความคิดเห็นของฉันโดยย่อ Bitcoin เป็นเงินไม่ทำงานเพราะไม่ใช่หน่วยงานภายนอกที่สามารถแก้ไขได้โดยทางโปรแกรม ในทำนองเดียวกัน การกำหนดคุณธรรมทางศีลธรรมให้กับเงิน (เช่น ถูกต้อง ยุติธรรม ฯลฯ) แสดงถึงความเข้าใจผิดเรื่องเงิน ข้อโต้แย้งของฉันคือ เงินเป็นปรากฏการณ์ทางสังคม ที่ออกมาจาก และเป็นตัวแทน ความสัมพันธ์ทางเศรษฐกิจและสังคม โครงสร้างอำนาจ ฯลฯ ความเป็นจริงทางวัตถุของโลกสร้างระบบการเงิน ไม่ใช่ในทางกลับกัน เป็นอย่างนี้มาโดยตลอด ดังนั้น เงินจึงเป็นแนวคิดที่หมุนเวียนอยู่ตลอดเวลา จำเป็นอย่างยิ่ง และต้องยืดหยุ่นเพื่อดูดซับการเคลื่อนไหวที่ซับซ้อนในระบบเศรษฐกิจ และต้องยืดหยุ่นเพื่อปรับให้เข้ากับพลวัตที่แปลกประหลาดของแต่ละสังคม สุดท้ายนี้ เงินไม่สามารถแยกจากสถาบันทางการเมืองและกฎหมายที่สร้างสิทธิในทรัพย์สิน ตลาด ฯลฯ หากเราต้องการเปลี่ยนระบบการเงินที่พังทลายในปัจจุบัน — และผมเห็นด้วยที่มันพัง — เราต้องเน้นที่กรอบแนวคิดและสถาบัน ที่หล่อหลอมสังคมเพื่อให้เราสามารถใช้เครื่องมือที่มีอยู่ให้ดีขึ้นได้

ข้อจำกัดความรับผิดชอบ: ฉันถือ bitcoin

คำติชมของระบบการเงินในปัจจุบัน

ผู้เสนอมาตรฐาน Bitcoin สร้างอาร์กิวเมนต์ต่อไปนี้:

การควบคุมปริมาณเงินของรัฐบาลทำให้เกิดความไม่เท่าเทียมกันและการลดค่าเงินของสกุลเงิน เอฟเฟกต์ Cantillon เป็นหนึ่งในตัวขับเคลื่อนหลักที่อยู่เบื้องหลังความไม่เท่าเทียมที่เพิ่มขึ้นและการบิดเบือนทางเศรษฐกิจ ผลกระทบของ Cantillon คือการเพิ่มปริมาณเงินโดยรัฐสนับสนุนผู้ที่ใกล้ชิดกับศูนย์กลางอำนาจเพราะพวกเขาเข้าถึงได้ก่อน

การขาดความรับผิดชอบและความโปร่งใสของระบบการเงินส่งผลกระทบต่อระบบเศรษฐกิจและสังคม ซึ่งรวมถึงกำลังซื้อที่ลดลงและการจำกัดความสามารถในการออมของมวลชน ดังนั้น สินทรัพย์ทางการเงินแบบเป็นโปรแกรมที่มีกฎการออกกฎตายตัว มีอุปสรรคในการเข้าต่ำและไม่มีอำนาจควบคุมเพื่อตอบโต้ผลกระทบที่แพร่หลายของระบบการเงินที่ทุจริตซึ่งสร้างสกุลเงินที่อ่อนแอ

ก่อนที่ฉันจะเริ่มประเมินข้อโต้แย้งเหล่านี้ สิ่งสำคัญคือต้องระบุการเคลื่อนไหวนี้ในโครงสร้างทางเศรษฐกิจและสังคมและการเมืองที่ใหญ่กว่าที่เราอาศัยอยู่ ในช่วง 50 ปีที่ผ่านมา มีหลักฐานเชิงประจักษ์อยู่มาก หลักฐานเพื่อแสดงว่า ค่าจ้างที่แท้จริงยังคงซบเซาแม้ว่าผลผลิตจะเพิ่มขึ้น ความไม่เท่าเทียมกันเพิ่มขึ้น เศรษฐกิจได้รับการเงินมากขึ้น ซึ่งเป็นประโยชน์ต่อผู้มั่งคั่งและเจ้าของทรัพย์สิน หน่วยงานทางการเงินมีส่วนเกี่ยวข้องกับการทุจริตและอาชญากรรม และส่วนใหญ่ของภาคใต้โลก ได้รับความทุกข์ทรมานจากความวุ่นวายทางเศรษฐกิจ — อัตราเงินเฟ้อสูง การผิดนัด ฯลฯ — ภายใต้ระบบการเงินโลกที่เอารัดเอาเปรียบ ระบบเสรีนิยมใหม่มีความไม่เท่าเทียมกัน กดขี่ และซ้ำซ้อน

ในช่วงเวลาเดียวกัน โครงสร้างทางการเมืองก็ทรุดโทรม แม้แต่ประเทศประชาธิปไตยก็ยังตกเป็นเหยื่อการจับกุมของชนชั้นสูงโดยรัฐ ทำให้มีพื้นที่เพียงเล็กน้อยสำหรับการเปลี่ยนแปลงทางการเมืองและความรับผิดชอบ ดังนั้นในขณะที่มีผู้เสนอ Bitcoin ที่ร่ำรวยจำนวนมาก สัดส่วนที่สำคัญของผู้โต้เถียงสำหรับมาตรฐานใหม่นี้สามารถถูกมองว่าเป็นผู้ที่”ถูกทิ้งไว้ข้างหลัง”และ/หรือรับรู้ถึงความแปลกประหลาดของระบบปัจจุบันและกำลังมองหาวิธี ออก.

สิ่งสำคัญคือต้องเข้าใจสิ่งนี้เพื่อเป็นคำอธิบายว่าทำไมจึงมี “ความก้าวหน้า” เพิ่มมากขึ้น — ให้คำจำกัดความอย่างหลวม ๆ ว่าเป็นคนที่โต้เถียงกันในเรื่องความเท่าเทียมและความยุติธรรมบางรูปแบบ — ซึ่งกำลังกลายเป็นมาตรฐานสำหรับ Bitcoin เป็นเวลาหลายสิบปีที่มีคำถามว่า “เงินคืออะไร” หรือความเป็นธรรมของระบบการเงินของเราค่อนข้างจะขาดหายไปจากวาทกรรมกระแสหลัก ถูกฝังอยู่ภายใต้การเข้าใจผิดของ Econ-101 และจำกัดอยู่แต่ในห้องสะท้อนเชิงอุดมการณ์ส่วนใหญ่ เมื่อลูกตุ้มของประวัติศาสตร์หันกลับมาสู่ลัทธิประชานิยม คำถามเหล่านี้ได้กลายเป็นกระแสหลักอีกครั้ง แต่ยังมีปัญหาที่ขาดแคลนในชั้นเรียนผู้เชี่ยวชาญที่สามารถเห็นอกเห็นใจและตอบสนองต่อข้อกังวลของผู้คนอย่างสอดคล้องกัน

ดังนั้นจึงเป็นเรื่องสำคัญที่จะต้องเข้าใจว่าการบรรยายมาตรฐาน Bitcoin นี้เกิดขึ้นจากที่ใดและต้องไม่ละเลยทันที แม้ว่าจะไม่เห็นด้วยก็ตาม แต่เราต้องตระหนักว่าพวกเราหลายคนที่สงสัยเกี่ยวกับระบบปัจจุบันมีมากกว่าที่เราเห็นกัน อย่างน้อยก็ในระดับหลักการแรก และการมีส่วนร่วมในการอภิปรายนอกเหนือระดับพื้นผิวเป็นวิธีเดียวที่จะยกระดับจิตสำนึกร่วมกันให้ เวทีที่ทำให้การเปลี่ยนแปลงเป็นไปได้

มาตรฐาน Bitcoin คือคำตอบหรือไม่

ฉันจะพยายามจัดการกับคำถามนี้ในระดับต่างๆ ตั้งแต่ระดับปฏิบัติการที่มากขึ้น เช่น Bitcoin ที่ป้องกันความเสี่ยงจากเงินเฟ้อ ไปจนถึงแนวคิดที่มากขึ้น เช่นการแยกเงินและรัฐ

Bitcoin As An Inflation Hedge

นี่เป็นข้อโต้แย้งที่ใช้กันอย่างแพร่หลายในชุมชนและครอบคลุมคุณลักษณะที่สำคัญสำหรับ Bitcoiners (เช่น การป้องกันการสูญเสียกำลังซื้อ การลดค่าเงิน) จนถึงปีที่แล้ว มาตรฐานอ้างว่าเนื่องจากราคามักจะสูงขึ้นภายใต้ระบบการเงินที่มีเงินเฟ้อของเรา Bitcoin จึงป้องกันความเสี่ยงจากเงินเฟ้อเนื่องจากราคาของมันสูงขึ้น (ตามลำดับความสำคัญ) มากกว่าราคาสินค้าและบริการ สิ่งนี้ดูเหมือนเป็นการอ้างสิทธิ์ที่แปลกเสมอ เพราะในช่วงเวลานี้ สินทรัพย์เสี่ยงทำงานได้ดีอย่างน่าทึ่ง แต่ยังไม่ถือว่าเป็นการป้องกันความเสี่ยงด้านเงินเฟ้อแต่อย่างใด นอกจากนี้ ประเทศที่พัฒนาแล้วยังดำเนินการภายใต้ระบอบอัตราเงินเฟ้อที่ต่ำแบบฆราวาส ดังนั้นคำกล่าวอ้างนี้จึงไม่ได้รับการทดสอบจริงๆ

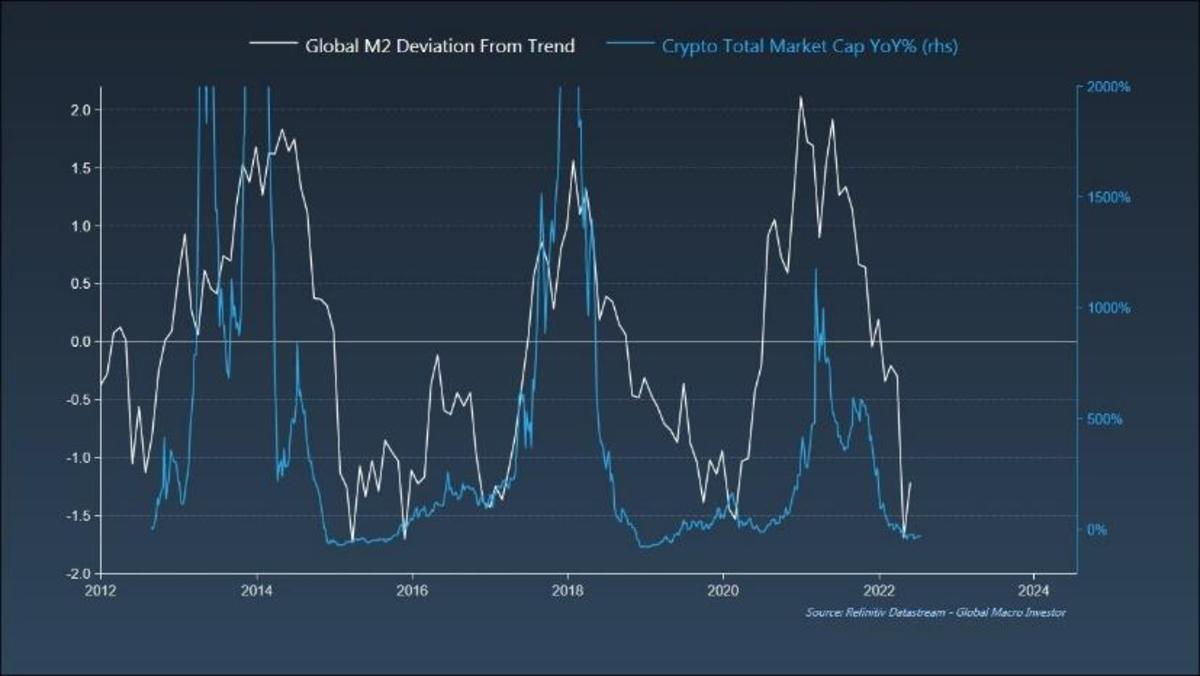

ที่สำคัญกว่านั้น เนื่องจากราคาพุ่งสูงขึ้นในปีที่ผ่านมาและราคา Bitcoin ลดลง ข้อโต้แย้งเปลี่ยนไปเป็น “ Bitcoin เป็นการป้องกันความเสี่ยงจากเงินเฟ้อ” หมายความว่ามันไม่ได้ป้องกันการเพิ่มขึ้นของราคาสินค้าและบริการต่อตัว แต่ต่อต้าน “การลดค่าเงินผ่านการพิมพ์เงิน” แผนภูมิด้านล่างใช้เป็นหลักฐานสำหรับการอ้างสิทธิ์นี้

ที่มา: Twitter ของ Raoul Pal

นี่เป็นข้อโต้แย้งที่แปลกประหลาดด้วยเหตุผลหลายประการ ซึ่งแต่ละข้อผมจะอธิบายรายละเอียดเพิ่มเติม:

มันอาศัยการอ้างสิทธิ์อีกครั้งว่า Bitcoin เป็น”การป้องกันความเสี่ยง”ที่ไม่เหมือนใครและไม่ใช่แค่สินทรัพย์ที่มีความเสี่ยง คล้ายกับสินทรัพย์เบต้าสูงอื่น ๆ ที่ทำงานได้ดีในช่วงเวลาที่สภาพคล่องเพิ่มขึ้น โดยอาศัยทฤษฎีการเงินที่เพิ่มปริมาณเงินโดยตรงและใกล้จะนำไปสู่ การเพิ่มขึ้นของราคา (ถ้าไม่ใช่ แล้วทำไมเราถึงสนใจเรื่องปริมาณเงินตั้งแต่แรก) ซึ่งแสดงถึงความเข้าใจผิดเกี่ยวกับ M2 การพิมพ์เงิน และที่มาของเงิน

1. Bitcoin เป็นสินทรัพย์ที่มีความเสี่ยงหรือไม่

ในประเด็นแรก Steven Lubka กำหนดเป้าหมาย ตอนของพอดคาสต์สิ่งที่ Bitcoin ทำ ตั้งข้อสังเกตว่า Bitcoin เป็นตัวป้องกันเงินเฟ้อที่เกิดจากการขยายตัวทางการเงินที่มากเกินไป และไม่ใช่เมื่ออัตราเงินเฟ้อนั้นอยู่ฝั่งอุปทาน ซึ่งตามที่เขาชี้ให้เห็นอย่างถูกต้องแล้ว เป็นปัจจุบัน สถานการณ์. ในชิ้นในหัวข้อเดียวกันล่าสุด ตอบสนองต่อการวิพากษ์วิจารณ์ว่าสินทรัพย์ที่มีความเสี่ยงอื่น ๆ ก็เพิ่มขึ้นในช่วงเวลาของการขยายการเงินด้วยการเขียนว่า Bitcoin เพิ่มขึ้นมากกว่าสินทรัพย์อื่น ๆ และมีเพียง Bitcoin เท่านั้นที่ควรได้รับการพิจารณาว่าเป็นเครื่องป้องกันความเสี่ยงเพราะเป็น”แค่เงิน”ในขณะที่สินทรัพย์อื่น ๆ ไม่.

อย่างไรก็ตาม ขอบเขตที่ราคาของสินทรัพย์สูงขึ้นไม่ควรมีความสำคัญเท่ากับการป้องกันความเสี่ยงตราบเท่าที่มีความสัมพันธ์เชิงบวกกับราคาสินค้าและบริการ ฉันยังเถียงว่าราคาสูงขึ้นมากเกินไป — ยอมรับตามอัตวิสัยในที่นี้ — ผลักสินทรัพย์จากการป้องกันความเสี่ยงไปสู่การเก็งกำไร และแน่นอน ประเด็นของเขาที่ว่าสินทรัพย์อย่างหุ้นมีความเสี่ยงที่แปลกประหลาด เช่น การตัดสินใจในการจัดการที่ไม่ดีและภาระหนี้ที่ทำให้พวกเขาแตกต่างอย่างชัดเจนจาก Bitcoin นั้นเป็นความจริง แต่ปัจจัยอื่นๆ เช่น “ความเสี่ยงของการล้าสมัย” และ “ความท้าทายในโลกแห่งความเป็นจริง” เสนอราคาเขาโดยตรง ใช้กับ Bitcoin มากเท่ากับที่ใช้กับหุ้น Apple

มีแผนภูมิอื่นๆ อีกมากมายที่แสดงให้เห็นว่า Bitcoin มี มีความสัมพันธ์ที่แข็งแกร่งกับหุ้นกลุ่มเทคโนโลยีโดยเฉพาะ และตลาดตราสารทุนในวงกว้างมากขึ้น ความจริงก็คือปัจจัยขับเคลื่อนขั้นสุดท้ายที่อยู่เบื้องหลังการเคลื่อนไหวของราคาคือการเปลี่ยนแปลงของสภาพคล่องทั่วโลก โดยเฉพาะอย่างยิ่งสภาพคล่องของสหรัฐฯ เพราะนั่นคือสิ่งที่กำหนดว่านักลงทุนจะเต็มใจที่จะผลักดันให้ข้ามเส้นความเสี่ยงได้ไกลแค่ไหน ในช่วงวิกฤต เช่นตอนนี้ เมื่อสินทรัพย์ปลอดภัยเช่น USD มีความแข็งแกร่ง Bitcoin ไม่ได้มีบทบาทคล้ายกัน

ดังนั้นจึงไม่มีเหตุผลในการวิเคราะห์ใด ๆ ที่ Bitcoin ซื้อขายแตกต่างไปจากสินทรัพย์ที่มีความเสี่ยงบนคลื่นสภาพคล่อง และควรได้รับการปฏิบัติเพียงแค่จากมุมมองของการลงทุนเท่านั้น แตกต่าง. จริงอยู่ ความสัมพันธ์นี้อาจเปลี่ยนแปลงได้ในอนาคต แต่นั่นก็อยู่ที่ตลาดจะเป็นผู้ตัดสินใจ

2. เรากำหนดอัตราเงินเฟ้อได้อย่างไรและเป็นปรากฏการณ์ทางการเงินหรือไม่

การโต้แย้ง Bitcoiner เป็นสิ่งสำคัญที่การเพิ่มปริมาณเงินนำไปสู่การลดค่าเงิน กล่าวคือ คุณสามารถซื้อสินค้าและบริการน้อยลงเนื่องจากราคาที่สูงขึ้น อย่างไรก็ตาม เรื่องนี้ยากที่จะตั้งศูนย์กลางเป็นข้อโต้แย้ง เพราะคำจำกัดความของเงินเฟ้อดูเหมือนจะไม่แน่นอน สำหรับบางคน เป็นเพียงการเพิ่มขึ้นของราคาสินค้าและบริการ (CPI) ซึ่งดูเหมือนจะเป็นแนวคิดที่เข้าใจได้ง่าย เพราะนั่นคือสิ่งที่ผู้บริโภคสัมผัสและใส่ใจมากที่สุด คำจำกัดความอื่น ๆ คืออัตราเงินเฟ้อคือการเพิ่มขึ้นของปริมาณเงิน-เงินเฟ้อที่แท้จริงตามที่บางคนเรียกว่า-โดยไม่คำนึงถึงผลกระทบต่อราคาสินค้าและบริการ แม้ว่าสิ่งนี้จะนำไปสู่การเพิ่มขึ้นของราคาในที่สุด นี่คือบทสรุปโดย Milton Friedman’s ซึ่งตอนนี้กลายเป็น meme-ified ในความคิดของฉัน:

“อัตราเงินเฟ้ออยู่เสมอและทุกหนทุกแห่งเป็นปรากฏการณ์ทางการเงินในแง่ที่ว่ามันเกิดขึ้นและสามารถผลิตได้มากขึ้นเท่านั้น จำนวนเงินเพิ่มขึ้นอย่างรวดเร็วมากกว่าในการส่งออก”

เอาล่ะ เรามาทำความเข้าใจเรื่องนี้กัน ราคาที่เพิ่มขึ้นอันเนื่องมาจากสาเหตุที่ไม่ใช่ตัวเงิน เช่น ปัญหาห่วงโซ่อุปทาน ไม่ใช่อัตราเงินเฟ้อ ราคาเพิ่มขึ้นเนื่องจากการขยายตัวของปริมาณเงินที่เป็นเงินเฟ้อ นี่คือเบื้องหลังประเด็นของ Steve Lubka อย่างน้อยฉันก็เข้าใจเกี่ยวกับ Bitcoin ว่าเป็นการป้องกันเงินเฟ้อที่แท้จริง แต่ไม่ใช่การแข่งขันในปัจจุบันของซัพพลายเชนที่กระตุ้นให้ราคาสูง (หมายเหตุ: ฉันกำลังใช้ผลงานของเขาโดยเฉพาะเพราะมันมีความชัดเจน แต่คนอื่น ๆ ในพื้นที่ก็อ้างเช่นเดียวกัน)

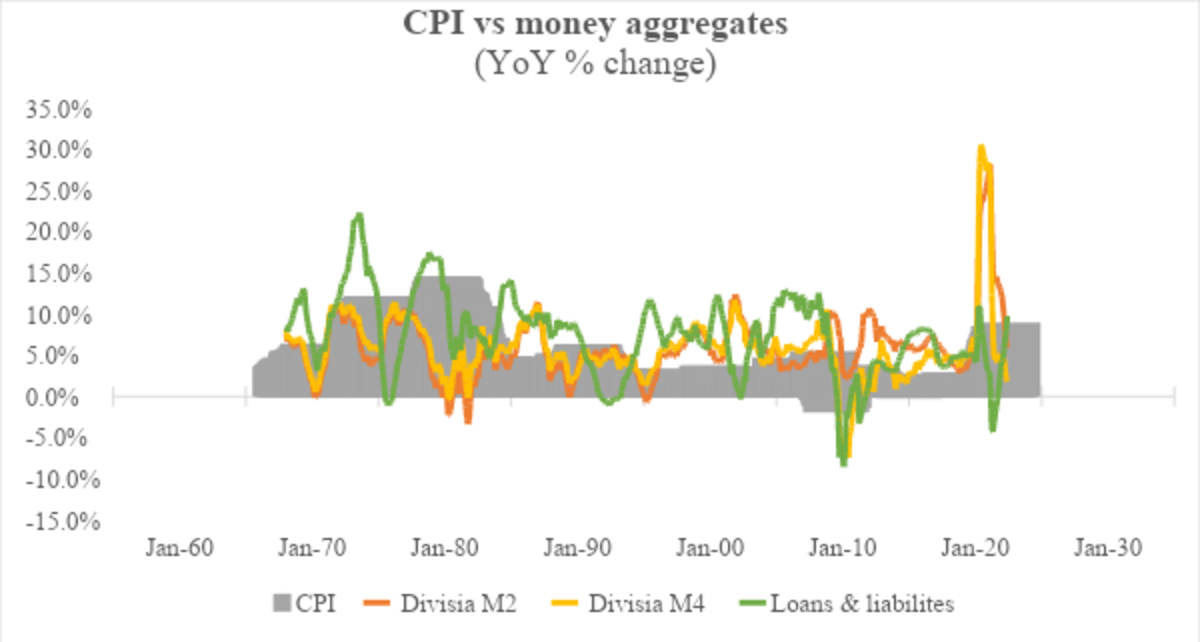

เนื่องจากไม่มีใครโต้แย้งผลกระทบของห่วงโซ่อุปทานและข้อจำกัดทางกายภาพอื่นๆ เกี่ยวกับราคา เรามาเน้นที่คำสั่งที่สองกัน แต่ทำไมการเปลี่ยนแปลงของปริมาณเงินถึงมีความสำคัญ เว้นแต่จะผูกติดอยู่กับการเปลี่ยนแปลงของราคา ไม่ว่าการเปลี่ยนแปลงของราคาจะเกิดขึ้นเมื่อใด และไม่สมมาตรเพียงใด นี่คือแผนภูมิที่แสดงเปอร์เซ็นต์การเปลี่ยนแปลงรายปีในการวัดปริมาณเงินและ CPI ต่างๆ

แหล่งข้อมูล: St. Louis Fed; ศูนย์ความมั่นคงทางการเงิน

หมายเหตุทางเทคนิค: M2 เป็นตัววัดปริมาณเงินที่แคบกว่า M4 เนื่องจากก่อนหน้านี้ไม่ได้รวมเงินทดแทนที่มีสภาพคล่องสูง อย่างไรก็ตาม Federal Reserve ในสหรัฐอเมริกาให้ข้อมูล M2 เป็นการวัดปริมาณเงินที่กว้างที่สุดเนื่องจากความทึบของระบบการเงินซึ่งจำกัดการประมาณที่เหมาะสมของปริมาณเงินในวงกว้าง นอกจากนี้ ในที่นี้ ฉันใช้ Divisia M2 เพราะมันให้การประมาณค่าที่เหนือกว่าตามระเบียบวิธี (โดยใช้น้ำหนักกับเงินประเภทต่างๆ) มากกว่าวิธีการของ Federal Reserve ซึ่งเป็นค่าเฉลี่ยผลรวมอย่างง่าย (ไม่ว่าข้อมูล M2 ของ Fed จะมีความสอดคล้องอย่างใกล้ชิดกับ Divisia’s ). เงินกู้และสัญญาเช่าเป็นหน่วยวัดเครดิตของธนาคาร และเนื่องจากธนาคารสร้างเงินเมื่อพวกเขาให้ยืมแทนที่จะใช้เงินออมแบบรีไซเคิล ดังที่ฉันจะอธิบายในภายหลัง สิ่งนี้สำคัญที่ต้องเพิ่มด้วยเช่นกัน

เราจะเห็นได้จากแผนภูมิที่ มีความสัมพันธ์ที่อ่อนแอระหว่างการเปลี่ยนแปลงของปริมาณเงินและ CPI ตั้งแต่กลางทศวรรษ 1990 จนถึงต้นทศวรรษ 2000 อัตราการเปลี่ยนแปลงของปริมาณเงินเพิ่มขึ้นในขณะที่อัตราเงินเฟ้อมีแนวโน้มลดลง สิ่งที่ตรงกันข้ามคือความจริงในช่วงต้นปี 2000 เมื่ออัตราเงินเฟ้อสูงขึ้น แต่ปริมาณเงินลดลง หลังปี 2551 อาจโดดเด่นที่สุดเพราะเป็นจุดเริ่มต้นของระบอบการผ่อนคลายเชิงปริมาณเมื่องบดุลของธนาคารกลางเติบโตในอัตราที่ไม่เคยมีมาก่อนและประเทศที่พัฒนาแล้วยังคงล้มเหลวในการบรรลุเป้าหมายเงินเฟ้อของตนเองอย่างต่อเนื่อง

ข้อโต้แย้งที่อาจเกิดขึ้นได้ข้อหนึ่ง ด้วยเหตุนี้อัตราเงินเฟ้อสามารถพบได้ในอสังหาริมทรัพย์และหุ้นซึ่งได้พุ่งสูงขึ้นตลอดช่วงเวลาส่วนใหญ่นี้ แม้ว่าจะมีความสัมพันธ์กันอย่างไม่ต้องสงสัยระหว่างราคาสินทรัพย์เหล่านี้กับ M2 แต่ฉันไม่คิดว่าการแข็งค่าของตลาดหุ้นเป็นอัตราเงินเฟ้อ เพราะไม่ส่งผลกระทบต่อกำลังซื้อของผู้บริโภค ดังนั้นจึงไม่จำเป็นต้องมีการป้องกันความเสี่ยง มีปัญหาการกระจายที่นำไปสู่ความไม่เท่าเทียมกันหรือไม่? อย่างแน่นอน. แต่สำหรับตอนนี้ ฉันต้องการเน้นที่การบรรยายเรื่องเงินเฟ้อเพียงอย่างเดียว สำหรับราคาบ้าน นับว่าเป็นเงินเฟ้อได้ยาก เนื่องจากอสังหาริมทรัพย์เป็นตัวกลางในการลงทุนที่สำคัญ (ซึ่งเป็นปัญหาเชิงโครงสร้างที่ลึกซึ้งในตัวของมันเอง)

ดังนั้น ในเชิงประจักษ์จึงไม่มีหลักฐานสำคัญที่แสดงว่าการเพิ่มขึ้นของ M2 จำเป็นต้องนำไปสู่การเพิ่มขึ้นของ CPI (เป็นมูลค่าการเตือนที่นี่ว่าฉันกำลังมุ่งเน้นไปที่เศรษฐกิจที่พัฒนาแล้วเป็นหลักและจะกล่าวถึงหัวข้อของอัตราเงินเฟ้อใน โลกใต้ในภายหลัง) ถ้ามี ญี่ปุ่นจะไม่ติดอยู่ในอัตราเงินเฟ้อต่ำ เศรษฐกิจต่ำกว่าเป้าหมายเงินเฟ้อมาก แม้ว่าจะมีการขยายตัวของงบดุลของธนาคารแห่งประเทศญี่ปุ่นในช่วงสองสามทศวรรษที่ผ่านมา การแข่งขันด้านเงินเฟ้อในปัจจุบันเกิดจากราคาพลังงานและการหยุดชะงักของห่วงโซ่อุปทาน ซึ่งเป็นสาเหตุที่ประเทศต่างๆ ในยุโรปที่ต้องพึ่งพาก๊าซของรัสเซียและนโยบายด้านพลังงานที่คิดไม่ค่อยดี ตัวอย่างเช่น กำลังเผชิญกับอัตราเงินเฟ้อที่สูงกว่าประเทศที่พัฒนาแล้วอื่นๆ

Sidenote: เป็นเรื่องที่น่าสนใจที่ได้เห็นปฏิกิริยาของ Peter McCormack เมื่อ Jeff Snider ทำกรณีที่คล้ายกัน (เกี่ยวกับ M2 และอัตราเงินเฟ้อ) เกี่ยวกับสิ่งที่ Bitcoin ทำ พอดคาสต์. เปโตรตั้งข้อสังเกตว่าเรื่องนี้สมเหตุสมผลอย่างไร แต่รู้สึกตรงกันข้ามกับการเล่าเรื่องที่มีอยู่ทั่วไป

แม้ว่าเราจะถือว่าทฤษฎีการเงินถูกต้อง แต่มาเจาะลึกกัน สมการสำคัญคือ MV=PQ

M: ปริมาณเงิน

V: ความเร็วของเงิน

ป: ราคา.

ถาม: ปริมาณสินค้าและบริการ

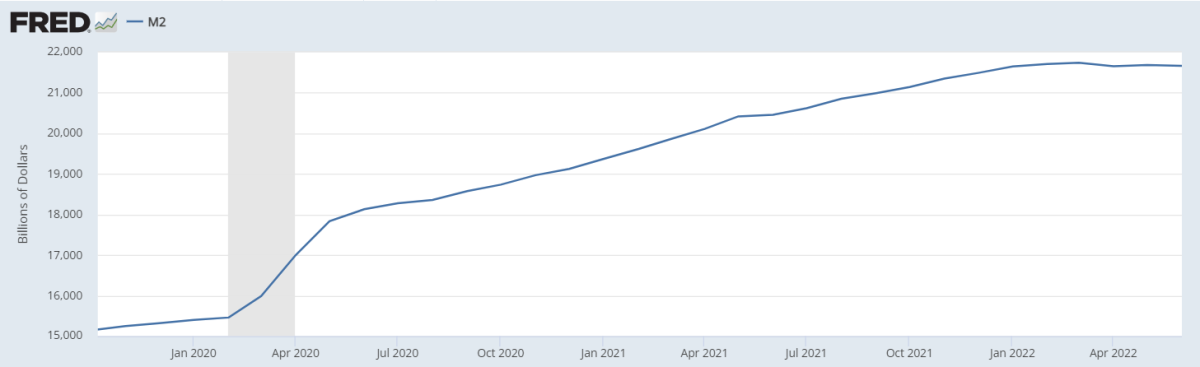

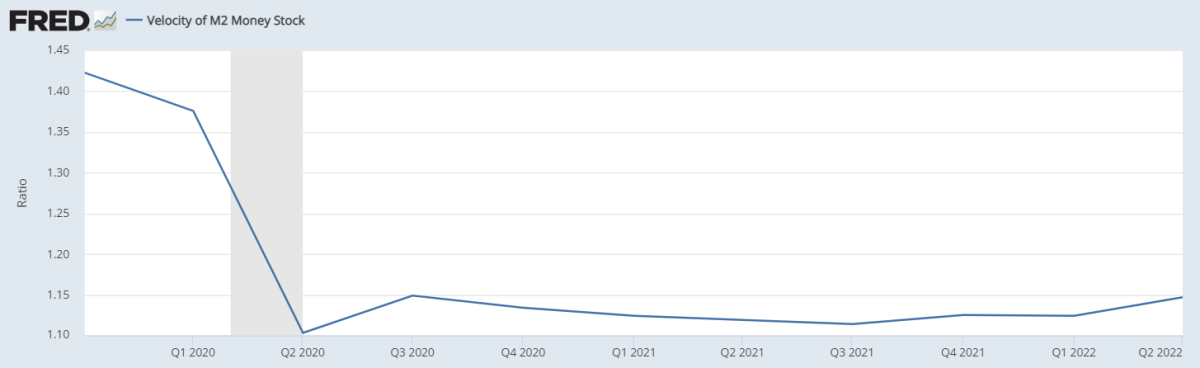

สิ่งที่แผนภูมิและการวิเคราะห์ที่ใช้ M2 เหล่านี้พลาดไปคือการเปลี่ยนแปลงความเร็วของเงิน ยกตัวอย่างปี 2020 ปริมาณเงิน M2 เพิ่มขึ้นเนื่องจากการตอบสนองทางการเงินและการเงินของรัฐบาล ทำให้หลายคนคาดการณ์ภาวะเงินเฟ้อรุนแรงรอบมุม แต่ในขณะที่ M2 เพิ่มขึ้นในปี 2020 ~25% ความเร็วของเงินลดลง ~18% ดังนั้น แม้แต่การนำทฤษฎีการเงินมาใช้อย่างคุ้มค่า พลวัตก็ซับซ้อนมากกว่าแค่การเชื่อมโยงเชิงสาเหตุระหว่างการเพิ่มขึ้นของปริมาณเงินและเงินเฟ้อ

ที่มา: https://fred. stlouisfed.org

ที่มา: https://fred.stlouisfed.org

เช่น สำหรับผู้ที่จะนำคำจำกัดความพจนานุกรมเว็บสเตอร์ของอัตราเงินเฟ้อจากต้นศตวรรษที่ 20 เป็นปริมาณเงินที่เพิ่มขึ้น ฉันจะบอกว่าการเปลี่ยนแปลงของปริมาณเงินภายใต้มาตรฐานทองคำหมายถึงสิ่งที่แตกต่างไปจากเดิมอย่างสิ้นเชิงกับที่เป็นอยู่ในปัจจุบัน (กล่าวถึงต่อไป). นอกจากนี้ คำกล่าวอ้างของฟรีดแมนซึ่งเป็นส่วนสำคัญของอาร์กิวเมนต์ Bitcoiner นั้นเป็นเรื่องจริง ใช่ ตามคำนิยาม ราคาที่สูงขึ้น เมื่อไม่ได้เกิดจากข้อจำกัดทางกายภาพ คือเมื่อเงินมากขึ้นกำลังไล่ตามสินค้าชนิดเดียวกัน แต่นั่นไม่ได้แปลว่าการเพิ่มขึ้นของปริมาณเงินจำเป็นต้องเพิ่มราคาเพราะสภาพคล่องที่เพิ่มขึ้นนั้นสามารถปลดล็อกความจุสำรอง นำไปสู่การเพิ่มผลผลิต ขยายการใช้เทคโนโลยีภาวะเงินฝืด ฯลฯ นี่คือศูนย์กลาง อาร์กิวเมนต์สำหรับ (เตือนทริกเกอร์ที่นี่) MMT ซึ่งให้เหตุผลว่าการใช้งบประมาณตามเป้าหมายสามารถขยายกำลังการผลิต โดยเฉพาะอย่างยิ่งผ่านการกำหนดเป้าหมายไปที่”กองทัพสำรองของผู้ว่างงาน”ตามที่มาร์กซ์เรียกมันว่าและใช้พวกเขาแทนที่จะปฏิบัติต่อพวกเขาเหมือนลูกแกะบูชายัญ แท่นบูชาแบบนีโอคลาสสิก

เพื่อยุติประเด็นนี้ เป็นการยากที่จะเข้าใจว่าอัตราเงินเฟ้อเป็นอย่างไร ไม่ว่าจะโดยเจตนาและวัตถุประสงค์ สิ่งใดที่แตกต่างจากการเพิ่มขึ้นของ CPI และหากการขยายตัวทางการเงินนำไปสู่มนต์เงินเฟ้อไม่ได้ แล้วอะไรคือข้อดีเบื้องหลัง Bitcoin ที่เป็น”การป้องกันความเสี่ยง”ต่อการขยายตัวนั้น? การป้องกันความเสี่ยงคืออะไรกันแน่?

ฉันจะยอมรับว่ามีปัญหามากมายเกี่ยวกับวิธีการวัด CPI แต่ปฏิเสธไม่ได้ว่าการเปลี่ยนแปลงของราคาเกิดขึ้นเนื่องจากเหตุผลมากมายในสเปกตรัมด้านอุปสงค์และด้านอุปทาน ข้อเท็จจริงนี้ได้รับการสังเกตโดย Powell, Yellen, Greenspan และธนาคารกลางอื่น ๆ (ในที่สุด) ในขณะที่นักเศรษฐศาสตร์นอกรีตหลายคนได้โต้เถียงกันมานานหลายทศวรรษ อัตราเงินเฟ้อเป็นแนวคิดที่ซับซ้อนอย่างน่าทึ่งซึ่งไม่สามารถลดลงเป็นการขยายตัวทางการเงินได้ ดังนั้นจึงทำให้เกิดคำถามว่า Bitcoin สามารถป้องกันความเสี่ยงจากภาวะเงินเฟ้อหรือไม่ หากไม่ปกป้องมูลค่าในขณะที่ CPI พุ่งสูงขึ้น และแนวคิดในการป้องกันความเสี่ยงจากการขยายตัวทางการเงินนี้เป็นเพียงกลลวง

ในส่วนที่ 2 ฉันอธิบายระบบคำสั่งในปัจจุบัน วิธีที่เงินถูกสร้างขึ้น (ไม่ใช่ทั้งหมดที่รัฐบาลทำ) และสิ่งที่ Bitcoin เป็นเงินอาจขาด

นี่คือโพสต์ของแขกโดย Taimur Ahmad ความคิดเห็นที่แสดงออกมานั้นเป็นความคิดเห็นของตนเองทั้งหมดและไม่จำเป็นต้องสะท้อนความคิดเห็นของ BTC, Inc. หรือนิตยสาร Bitcoin