ข้อความด้านล่างเป็นข้อความที่ตัดตอนมาจากฉบับล่าสุดของ Bitcoin Magazine Pro จดหมายข่าวการตลาดระดับพรีเมียมของนิตยสาร Bitcoin หากต้องการเป็นคนกลุ่มแรกที่ได้รับข้อมูลเชิงลึกเหล่านี้และการวิเคราะห์ตลาด bitcoin บนเครือข่ายโดยตรงไปยังกล่องจดหมายของคุณ สมัครเลย.

มาที่การควบคุม Yield Curve

ธีมหลักในวิทยานิพนธ์ Bitcoin ระยะยาวของเราคือความล้มเหลวอย่างต่อเนื่องของนโยบายการเงินแบบรวมศูนย์ทั่วธนาคารกลางทั่วโลกในโลกที่ นโยบายการเงินแบบรวมศูนย์ไม่น่าจะแก้ไขได้ แต่จะมีแต่ปัญหาระบบที่ใหญ่ขึ้นและรุนแรงขึ้นเท่านั้น ความล้มเหลว ความผันผวนที่ถูกกักขัง และการทำลายทางเศรษฐกิจที่ตามมาจากการพยายามแก้ปัญหาเหล่านี้ของธนาคารกลางจะยิ่งทำให้ความไม่ไว้วางใจในสถาบันการเงินและเศรษฐกิจเพิ่มมากขึ้นเท่านั้น เป็นการเปิดประตูสู่ระบบทางเลือก เราคิดว่าระบบนั้น หรือแม้แต่ส่วนสำคัญของระบบนั้น ก็สามารถเป็น Bitcoin ได้

ด้วยเป้าหมายที่จะให้ระบบการเงินทั่วโลกมีเสถียรภาพ ยั่งยืนและมีประโยชน์ ธนาคารกลางต้องเผชิญกับความท้าทายที่ใหญ่ที่สุดอย่างหนึ่งในประวัติศาสตร์ นั่นคือ การแก้ปัญหาวิกฤตหนี้สาธารณะทั่วโลก ในการตอบสนอง เราจะเห็นการทดลองเกี่ยวกับนโยบายการเงินและการคลังมีวิวัฒนาการและเผยแพร่ไปทั่วโลกเพื่อพยายามรักษาระบบปัจจุบันให้คงอยู่ต่อไป หนึ่งในการทดสอบนโยบายเหล่านี้เรียกว่าการควบคุมเส้นอัตราผลตอบแทน (YCC) และกำลังมีความสำคัญต่ออนาคตของเรามากขึ้น ในโพสต์นี้ เราจะพูดถึงว่า YCC คืออะไร ตัวอย่างในอดีตบางส่วนและผลกระทบในอนาคตของการเปิดตัว YCC ที่เพิ่มขึ้น

ตัวอย่างย้อนหลังของ YCC

พูดง่ายๆ ก็คือ YCC เป็นวิธีการสำหรับธนาคารกลางในการควบคุมหรือมีอิทธิพลต่ออัตราดอกเบี้ยและต้นทุนโดยรวมของเงินทุน ในทางปฏิบัติ ธนาคารกลางกำหนดอัตราดอกเบี้ยในอุดมคติสำหรับตราสารหนี้เฉพาะในตลาด พวกเขายังคงซื้อหรือขายตราสารหนี้นั้น (เช่น พันธบัตรอายุ 10 ปี) ไม่ว่าจะรักษาอัตราดอกเบี้ยเฉพาะที่พวกเขาต้องการอย่างไร โดยทั่วไปแล้วพวกเขาซื้อด้วยสกุลเงินที่พิมพ์ใหม่ซึ่งเพิ่มแรงกดดันด้านเงินเฟ้อ

สามารถลองใช้ YCC ได้ด้วยเหตุผลหลายประการ: รักษาอัตราดอกเบี้ยให้ต่ำและคงที่เพื่อกระตุ้นการเติบโตทางเศรษฐกิจใหม่ รักษาอัตราดอกเบี้ยที่ต่ำและคงที่เพื่อลดต้นทุนการกู้ยืมและการชำระหนี้อัตราดอกเบี้ย หรือสร้างอัตราเงินเฟ้อโดยเจตนา ในสภาพแวดล้อมที่ภาวะเงินฝืด (เพื่อชื่อบางส่วน) ความสำเร็จนั้นดีพอๆ กับความน่าเชื่อถือของธนาคารกลางในตลาด ตลาดต้อง”ไว้วางใจ”ว่าธนาคารกลางจะดำเนินการตามนโยบายนี้ต่อไปโดยเสียค่าใช้จ่ายทั้งหมด

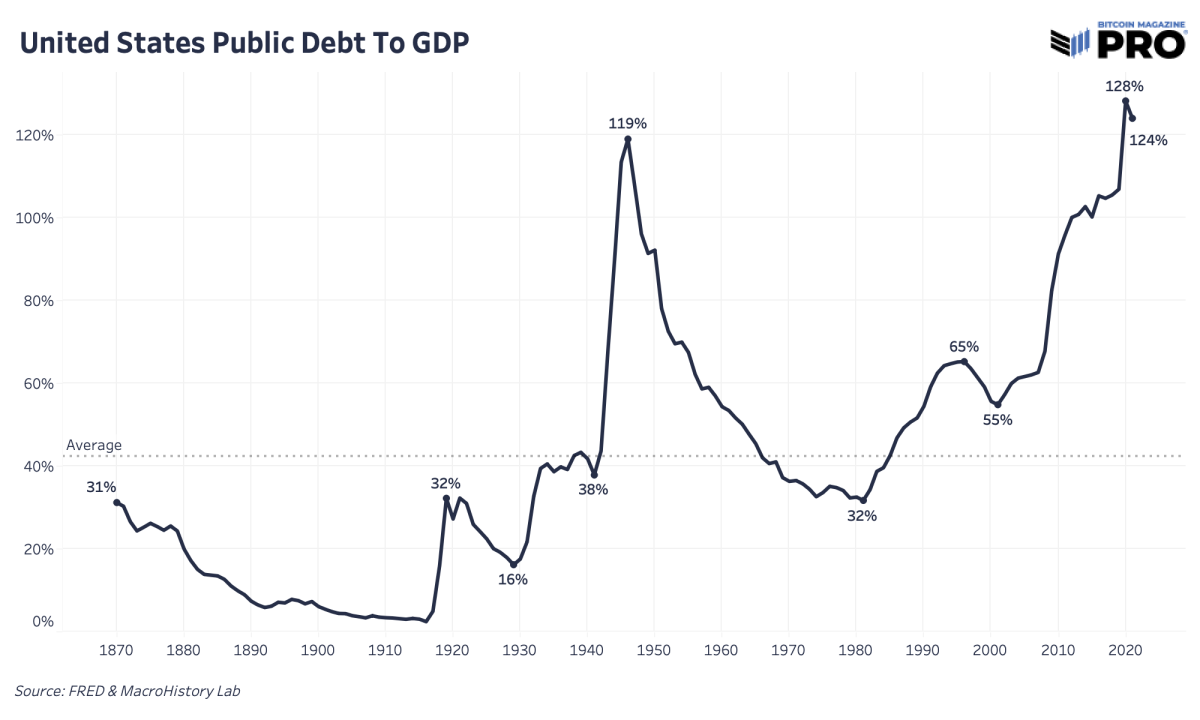

ตัวอย่าง YCC ที่ใหญ่ที่สุดเกิดขึ้นในสหรัฐอเมริกาในปี 1942 หลังสงครามโลกครั้งที่สอง สหรัฐฯ ก่อหนี้ก้อนโตเพื่อใช้เป็นเงินทุนในการทำสงคราม และเฟดจำกัดอัตราผลตอบแทนเพื่อรักษาต้นทุนการกู้ยืมให้ต่ำและคงที่ ในช่วงเวลานั้น เฟดจำกัดอัตราดอกเบี้ยทั้งระยะสั้นและระยะยาวสำหรับตั๋วเงินระยะสั้นที่ 0.375% และพันธบัตรระยะยาวสูงสุด 2.5% การทำเช่นนี้ทำให้เฟดยกเลิกการควบคุมงบดุลและปริมาณเงินของพวกเขา ทั้งสองเพิ่มขึ้นเพื่อรักษาการตรึงอัตราดอกเบี้ยที่ต่ำลง เป็นวิธีที่เลือกเพื่อจัดการกับหนี้สาธารณะที่เพิ่มขึ้นอย่างไม่ยั่งยืนซึ่งสัมพันธ์กับผลิตภัณฑ์มวลรวมภายในประเทศ

YCC ปัจจุบัน และอนาคต

ธนาคารกลางยุโรป (ECB) มีส่วนร่วมในนโยบาย YCC อย่างมีประสิทธิภาพภายใต้แบนเนอร์อื่น ECB ซื้อพันธบัตรเพื่อพยายามควบคุมส่วนต่างของอัตราผลตอบแทนระหว่างประเทศที่เข้มแข็งและอ่อนแอที่สุดในยูโรโซน

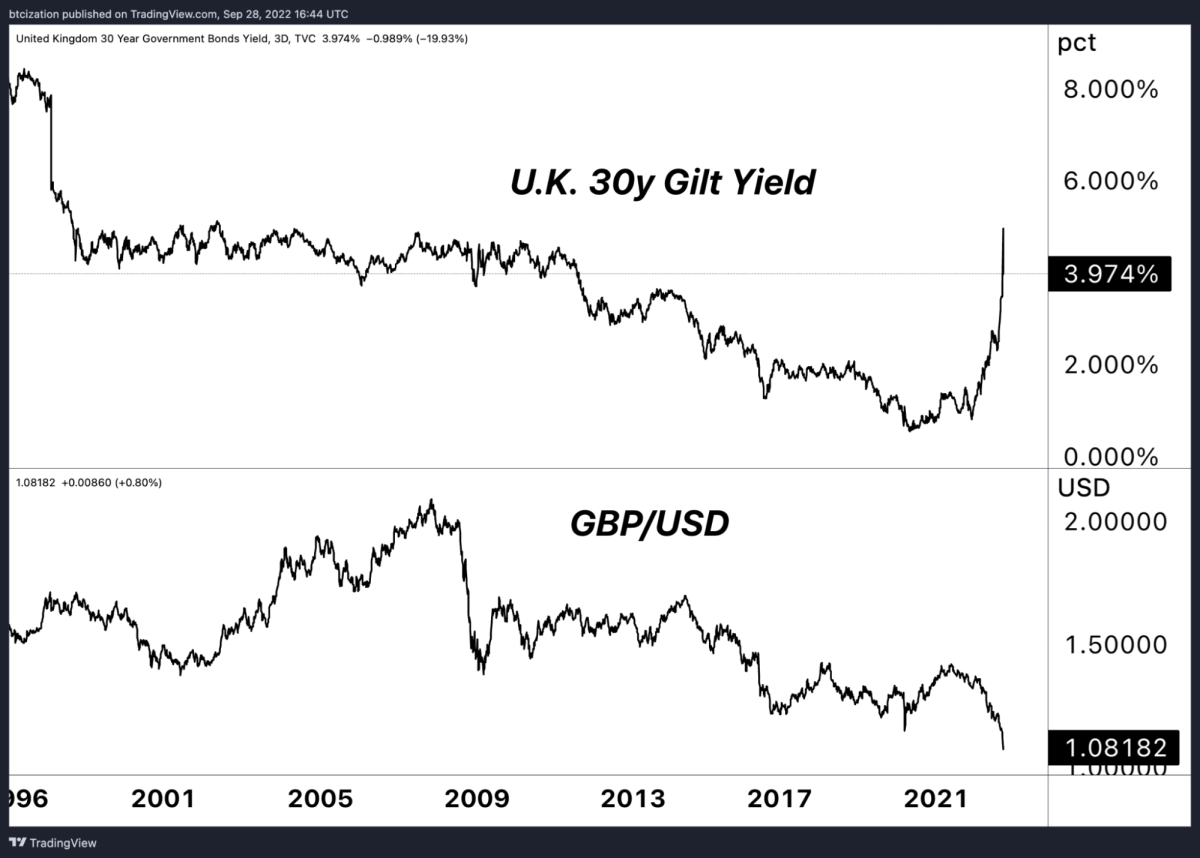

อัตราผลตอบแทนสูงเร็วเกินไปที่เศรษฐกิจจะทำงานได้ และขณะนี้ตลาดตราสารหนี้ยังขาดแคลนผู้ซื้อส่วนเพิ่ม เนื่องจากพันธบัตรรัฐบาลเผชิญกับผลการดำเนินงานที่แย่ที่สุดในประวัติศาสตร์ของปีจนถึงปัจจุบัน นั่นทำให้ BoE ไม่มีทางเลือกอื่นนอกจากเป็นผู้ซื้อทางเลือกสุดท้าย หากการเริ่ม QE ใหม่และการซื้อพันธบัตรครั้งแรกไม่เพียงพอ เราอาจเห็นความคืบหน้าของโครงการ YCC ที่จำกัดอัตราผลตอบแทนที่เข้มงวดและยาวนานยิ่งขึ้น

มีรายงานว่า BoE ก้าวเข้ามาเพื่อขัดขวางเส้นทางในวัยทองอันเนื่องมาจากศักยภาพของ Margin Call ทั่วทั้งระบบบำเหน็จบำนาญของสหราชอาณาจักร ซึ่งมีสินทรัพย์ประมาณ 1.5 ล้านล้านปอนด์ ซึ่งส่วนใหญ่ลงทุนในพันธบัตร เนื่องจากกองทุนบำเหน็จบำนาญบางแห่งป้องกันความเสี่ยงจากความผันผวนด้วยอนุพันธ์ของตราสารหนี้ ซึ่งจัดการโดยกองทุนที่เรียกว่ากองทุนเพื่อการลงทุนที่ขับเคลื่อนด้วยหนี้สิน (LDI) เนื่องจากราคาของพันธบัตรรัฐบาลอังกฤษที่มีอายุยาวนานลดลงอย่างมาก ตำแหน่งอนุพันธ์ที่ได้รับหลักประกันด้วยพันธบัตรดังกล่าวเนื่องจากหลักประกันมีความเสี่ยงมากขึ้นต่อ Margin Call แม้ว่าข้อมูลเฉพาะจะไม่ได้มีความสำคัญเป็นพิเศษ แต่ประเด็นสำคัญที่ต้องทำความเข้าใจก็คือเมื่อการตึงตัวทางการเงินกลายเป็นระบบ ธนาคารกลางก็ก้าวเข้ามา

แม้ว่านโยบายของ YCC อาจ”เตะกระป๋อง”และจำกัด ความเสียหายจากวิกฤตในระยะสั้น จะปลดปล่อยกล่องผลที่ตามมาและผลกระทบลำดับที่สองที่จะต้องจัดการ

YCC เป็นจุดสิ้นสุดของกิจกรรม”ตลาดเสรี”ที่เหลืออยู่ในระบบการเงินและเศรษฐกิจ เป็นการวางแผนแบบรวมศูนย์ที่ใช้งานมากขึ้นเพื่อรักษาต้นทุนเฉพาะของเงินทุนที่ระบบเศรษฐกิจทั้งหมดทำงาน มีความจำเป็นเพื่อป้องกันไม่ให้ระบบล่มสลายโดยสิ้นเชิง ซึ่งพิสูจน์แล้วว่าเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในระบบการเงินแบบ fiat เมื่อใกล้จะสิ้นสุดอายุการเก็บรักษา

YCC ยืดเวลาฟองสบู่ของอธิปไตยโดยอนุญาตให้รัฐบาลลดอัตราดอกเบี้ยโดยรวมในการจ่ายดอกเบี้ยและลดต้นทุนการกู้ยืมสำหรับการโรลโอเวอร์ของหนี้ในอนาคต ขึ้นอยู่กับจำนวนหนี้สาธารณะจำนวนมหาศาล อัตราการขาดดุลทางการคลังในอนาคต และสัญญาการใช้สิทธิที่มีนัยสำคัญในอนาคต (Medicare, Social Security ฯลฯ) อัตราดอกเบี้ยจะยังคงใช้ส่วนแบ่งรายได้ภาษีมากขึ้นจาก ฐานภาษีตกต่ำภายใต้แรงกดดัน

หมายเหตุสุดท้าย

การใช้การควบคุมเส้นโค้งอัตราผลตอบแทนครั้งแรกเป็นการวัดในช่วงสงครามทั่วโลก ใช้สำหรับสถานการณ์ที่รุนแรง ดังนั้น แม้แต่การพยายามเปิดตัวโปรแกรมที่คล้ายกับ YCC หรือ YCC ก็ควรทำหน้าที่เป็นสัญญาณเตือนให้กับคนส่วนใหญ่ว่ามีบางอย่างผิดปกติอย่างร้ายแรง ตอนนี้เรามีธนาคารกลางที่ใหญ่ที่สุดในโลกสองแห่ง (ใกล้ถึงสามแห่ง) ที่ดำเนินนโยบายการควบคุมเส้นอัตราผลตอบแทนอย่างแข็งขัน นี่คือวิวัฒนาการใหม่ของนโยบายการเงินและการทดลองทางการเงิน ธนาคารกลางจะพยายามทำทุกวิถีทางเพื่อรักษาเสถียรภาพของสภาพเศรษฐกิจและผลที่ตามมาก็คือการลดค่าเงินลง

หากมีแคมเปญการตลาดว่าเหตุใด Bitcoin จึงมาอยู่ในโลกได้ ก็เพียงเท่านี้ เท่าที่เราได้พูดถึงกระแสมาโครในปัจจุบันต้องใช้เวลาในการเล่น และราคา bitcoin ที่ต่ำลงซึ่งน่าจะเป็นผลลัพธ์ในระยะสั้นในสถานการณ์ของความผันผวนของตลาดตราสารทุนที่รุนแรง คลื่นของนโยบายการเงินและสภาพคล่องที่ไม่หยุดยั้งที่จะต้องเป็น ที่ปล่อยออกมาเพื่อช่วยชีวิตระบบจะมีขนาดใหญ่ การได้รับราคา bitcoin ที่ต่ำกว่าเพื่อสะสมตำแหน่งที่สูงขึ้นและหลีกเลี่ยงการขาดทุนที่สำคัญอีกประการหนึ่งในภาวะถดถอยทั่วโลกคือการเล่นที่ดี (หากตลาดมีให้) แต่การพลาดการเลื่อนขึ้นครั้งใหญ่ครั้งต่อไปถือเป็นโอกาสที่พลาดไปจริงในมุมมองของเรา

บทความที่เกี่ยวข้องในอดีต