Cycling On-Chain # 3: Lemonade

Dilution-proof, August 1, 2021

Ang Cycling On-Chain ay isang buwanang haligi na gumagamit ng on-chain at data na nauugnay sa presyo upang mas mahusay na maunawaan ang mga kasalukuyang paggalaw ng merkado at tantyahin kung nasaan tayo sa mas malaking siklo ng merkado ng bitcoin. Matapos magbigay ng isang mas malawak na pagtingin pabalik at pasulong sa unang edisyon , at tinatalakay kung paano napasok ng Bitcoin ang geopolitical yugto sa pangalawang edisyon , titingnan natin ngayon ang kasalukuyang patuloy na pagpisil sa supply na kamakailan ay humantong sa isang maikling pisil sa merkado ng bitcoin na nagtulak ng mga presyo nang paitaas.

Ang huling tatlong buwan ay medyo magaspang para sa bitcoin mula sa isang pananaw sa presyo. Maaari kang gumawa ng isang magandang kaso na, sa panimula, ang mga bagay ay hindi kailanman naging mas mahusay. Ngunit ang isang panahon ng labis na paggamit ng haka-haka at (karamihan ay hindi makatuwiran) takot sa mga merkado naiwan ang kanilang marka-lalo na sa mga mas bagong entrante ng merkado. Ang mga oras na iyon ay maaaring nakakatakot ngunit talagang kung saan ang trigo ay nahiwalay mula sa ipa o, sa mga term ng bitcoin, ang mga mahihinang kamay ay napailing at ang bitcoin ay natapos sa mga malalakas na kamay. Ang mga HODLers na ito ng huling paraan ay hindi gumagalaw kapag bumaba ang presyo ng porsyento na doble-digit, ngunit sa halip ay tingnan ito bilang isang pagkakataon.

https://en.m.wikipedia.org/wiki/When_life_gives_you_lemons,_make_lemonade”target=”_ blank”> Elbert Hubbard, 1915Lemonade. Iyon ang tungkol sa pangatlong Cycling On-Chain na ito. Ang oras ay naging matigas, ngunit kasalukuyang mayroong lahat ng mga uri ng pagpiga na nangyayari na matiyak na ang karamihan sa magagamit na bitcoin supply ay magtatapos sa malakas na kamay bilang paghahanda para sa susunod na micro-, meso-o macro-cycle.

Pagpipilitan ng Supply

Isang supply shock , kung minsan din tinawag na isang supply press, ay isang kaganapan kung saan ang supply ng isang produkto o kalakal na aktibong ipinagpapalit sa merkado ay nagbabago at nagsasanhi ng paglipat ng presyo. Sa Bitcoin, ang mga naghahati-hati na mga kaganapan na nagaganap tuwing 210,000 mga bloke (halos bawat apat na taon) ang pinakatanyag na mga pagkabigla sa suplay. Sa panahon ng paghati ng bagong isyu ng supply sa pamamagitan ng mga gantimpala ng block na natatanggap ng mga minero kapag lumilikha ng isang bagong bloke ay kalahati, na nagpapalitaw ng isang malaking pagtaas ng presyo sa susunod na taon na kilala bilang ikot ng apat na taong pag-ikot ng Bitcoin .

kabaliktaran Samakatuwid ay kagiliw-giliw na suriin kung hanggang saan ang suplay ay nasa kamay ng mga entity na nagbebenta o hindi nagbebenta.

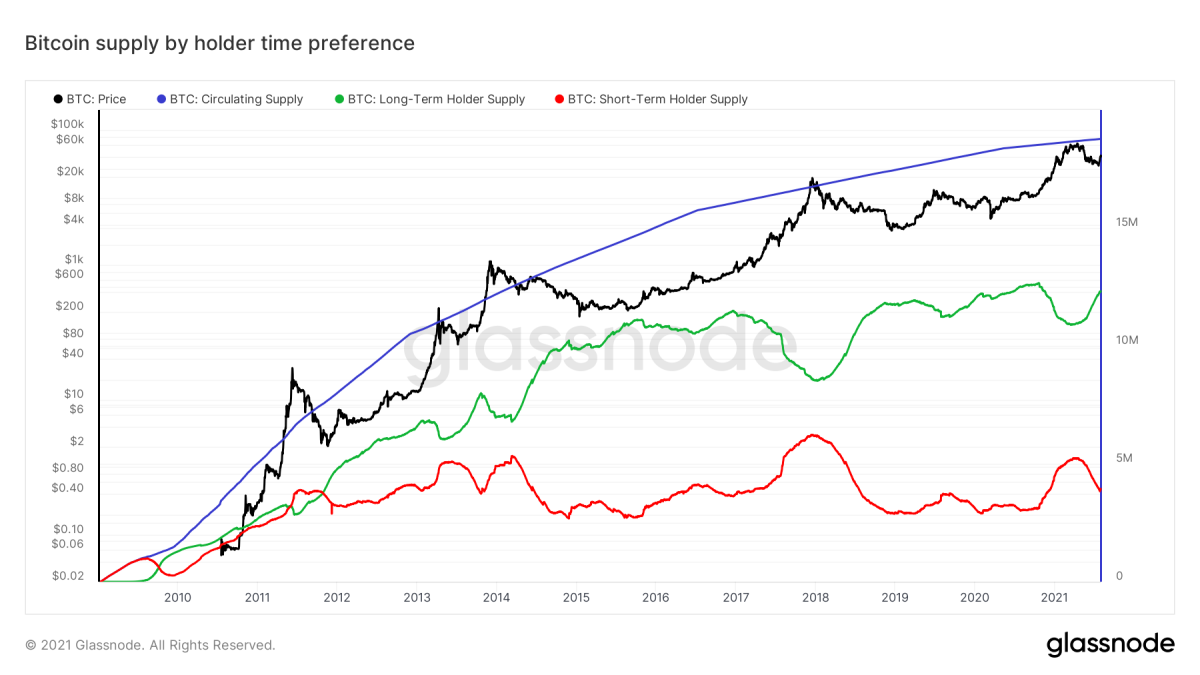

mga output ng transaksyon (UTXO) na mayroon nang dati. Sinuri ng Glassnode ang mga”edad ng barya”at nalaman na halos 155 araw ay isang makasaysayang cut-off point kapag ang posibilidad ng paggastos ng isang UTXO ay naging napakababa. Batay dito, gumawa sila ng mga sukatan para sa ang panandaliang may-ari (STH) at pangmatagalang may hawak (LTH) supply .

Larawan 1: Bitcoin presyo (itim), nagpapalipat-lipat na supply (asul), panandaliang supply ng may-ari (pula) at pangmatagalang supply ng may-ari (berde) ( pinagmulan )

Tulad ng maliwanag, ang STH at LTH na suplay ay nagbabago sa paglipas ng panahon. Ang isang mas madaling paraan upang matingnan ang data ng kasaysayan ay upang hatiin ang LTH supply sa pamamagitan ng nagpapalipat-lipat na supply, na kung saan ay kinakatawan ang bahagi ng nagpapalipat-lipat na suplay na tinatayang nasa kamay ng LTH. =”https://twitter.com/dilutionproof/status/1421492762134913026″target=”_ blank”> Long-Term Holder Supply Ratio ay ipinapakita sa berdeng linya sa Larawan 2. Ang mga berdeng kulay na overlay ay kumakatawan sa mga panahon kung saan ang LTH Supply Ratio ay tumataas, na karaniwang nangyayari habang bumabagsak ang merkado kung saan bumababa o bumaba ang presyo (itim na linya). Ang pulang kulay na overlay ay nagpapakita ng kabaligtaran: Ang LTH Supply Ratio ay karaniwang bumababa kapag tumataas ang presyo, na naglalarawan na ang mga pangmatagalang may-ari ay may posibilidad na magbenta laban sa lakas ng merkado at makaipon habang mahina ang merkado. Ang mga matagal na may hawak ng bitcoin samakatuwid ay karaniwang nakikita bilang”matalinong pera.”Ang pagiging magagawang sundin ang kanilang pang-ekonomiyang pag-uugali sa pamamagitan ng blockchain ay maaaring magkaroon ng mahalagang impormasyon tungkol sa estado ng bitcoin market.

.jpg”taas=”1013″lapad=”1800″>Larawan 2: Bitcoin Long-Term Holder (LTH) Supply Ratio (berde) at presyo (itim) sa paglipas ng panahon ( pinagmulan )

Pinapayagan din ng LTH Supply Ratio sa amin upang ihambing kung paano ang kasalukuyang mga halaga para sa bahagi ng kabuuang supply na hawak ng mga pangmatagalang may-ari kumpara sa mga halagang pangkasaysayan. Inilalarawan ng Larawan 3 na ang pinakamababang LTH Supply Ratio na naabot sa panahon ng pinakabagong $ 65,000 na nangungunang merkado ay hindi kasing mababa ng naabot noong nakaraang mga tuktok ng cycle ng merkado. Siyempre hindi ito kailangang maabot ang mga antas na ito, ngunit ipinapakita na kung ang $ 65,000 ay magtatapos sa pagiging isang mas malaking tuktok ng cycle ng merkado ng merkado, ito ay nailalarawan sa pamamagitan ng mas mababang presyon ng pagbebenta ng LTH kaysa sa mga nangungunang tuktok ng cycle ng merkado.

src=”https://bitcoinmagazine.com/.image/t_share/MTgyODcwNTQzNjE0MjIzNzc5/figure03.png”taas=”1013″lapad=”1800″>Larawan 3: Bitcoin Long-Term Holder (LTH ) Supply Ratio (berde) at presyo (itim) sa paglipas ng panahon ( pinagmulan @BitcoinQ_A na patnubay sa privacy upang malaman kung paano mag-optimal na makitungo sa sarili mo na ito), pinapayagan itong mapabuti ng Glassnode sa sukatan ng supply ng STH at LTH.

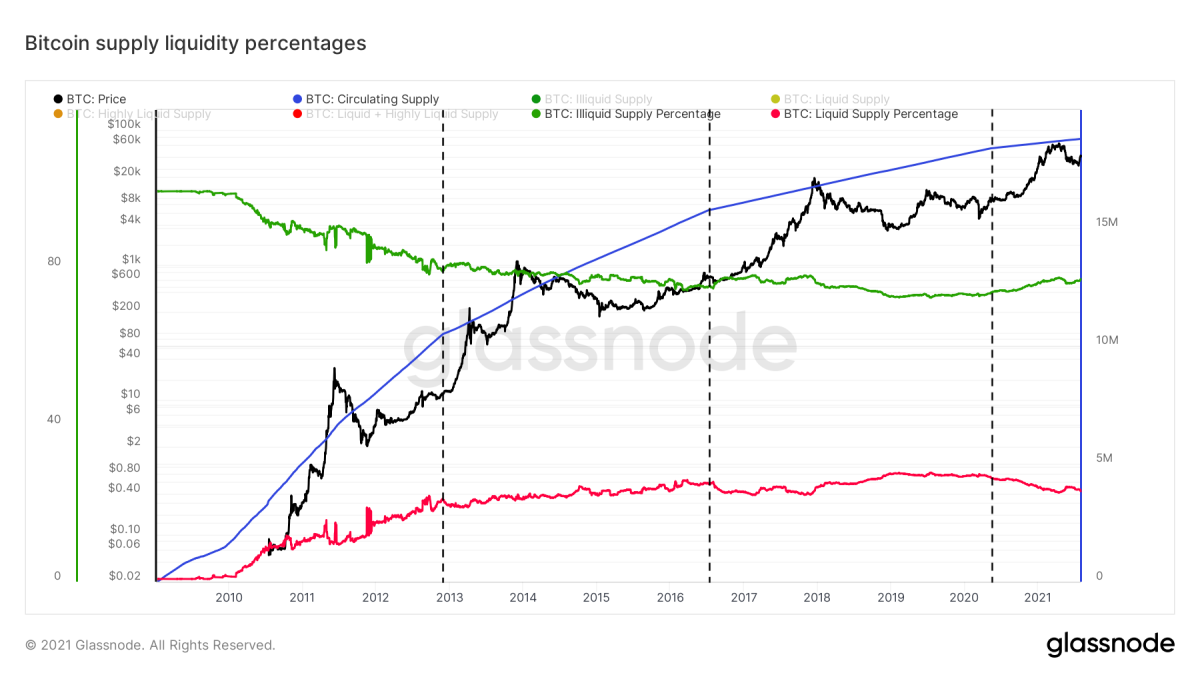

Gamit ang isang pagmamay-ari na algorithm upang mailapat ang clustering batay sa forensic analysis ng hanay ng UTXO ng Bitcoin, lumikha sila ng mga sukatan para sa illiquid, likido at lubos na likido na supply . Para sa natitirang haligi na ito, ang huli na dalawa ay pinagsama bilang”likidong suplay”upang mapanatiling simple ang pagsusuri.

Larawan 4: Ang presyo ng bitcoin (itim), paikot na supply (asul), illiquid supply (berde) at kabuuan ng likido at lubos likidong panustos (pula) ( mapagkukunan )

Kung ihinahambing mo ang orihinal na supply ng STH at LTH (Larawan 1) sa illiquid at likidong tsart ng suplay na ito (Larawan 4), makikita mo na ang mga pagbabago sa huli ay mas maraming nuanced. Malamang na ito ang resulta ng inilapat na clustering, dahil ang mga batang UTXO ay maaari pa ring hawakan ng mga illiquid na nilalang na walang konti sa kasaysayan ng pagbebenta. mga sukatan, na kung saan ay inaalok ng Glassnode sa kanilang sukatan na”Illiquid Supply Change”at”Pagbabago ng Supply ng Liquid”. Ipinapakita ng Larawan 5 ang illiquid na pagbabago ng supply sa paglipas ng panahon. Ang malaking halaga ng dati nang hindi likidong panustos na naging likido sa paligid ng unang bahagi ng Mayo ay malinaw na nakikita rito, pati na rin ang mga illiquid na pagtaas ng suplay na bumalik mula noong kaganapan sa capitulation noong Mayo.

/bitcoinmagazine.com/.image/t_share/MTgyODcwNTQzNjE0NTUxMzky/figure05.png”taas=”1013″lapad=”1800″>Larawan 5: Ang buwanang (30-araw) na netong pagbabago ng supply ng bitcoin na gaganapin ng mga illiquid na entity ( mapagkukunan )

Dahil ang suplay ng bitcoin ay tumataas sa bawat bloke at ang mga pagtaas na ito ay nagbabago sa paglipas ng panahon dahil sa iskedyul ng pagbibigay ng supply na nakabatay sa paghati, ang mga halagang ito ay hindi maaaring tumpak na ihinahambing sa mga halagang pangkasaysayan. Pagkatapos ng lahat, ang isang 200,000 bitcoin pagbawas ng suplay ng illiquid ay mas nakakaapekto kung mayroon lamang 2 milyong bitcoin na nagpapalipat-lipat (10% ng kabuuang) kaysa sa kapag mayroong 20 milyong mga barya na nagpapalipat-lipat (1%).

Maaaring malutas ang problemang ito sa pamamagitan ng paghati sa illiquid na supply ng nagpapalipat-lipat na supply, lumilikha ng isang panukat na tinawag na nagpapalipat-lipat ng mga pagbabago sa suplay ng illiquid na nabago sa supply , ”na ipinapakita sa Larawan 6. Sa mga unang taon, ang suplay ng illiquid ay tumaas nang malaki, kung saan maraming nauugnay sa mga barya na nakalimutan o nawala, pati na rin ang ilan ng maagang HODLers stacking sats bago iyon ay naging isang bagay. Ang kamag-anak na pagbawas sa suplay ng illiquid na nakita sa kasalukuyang pag-downturn ng merkado ay ang pinakamalaki mula noong nangunguna sa cycle ng merkado, na naunahan ng dalawa pang magkatulad na yugto sa panahon ng bull run na iyon. Ang kasalukuyang illiquid na pagtaas ng suplay ay din ang pinakamalaki mula noong kalagitnaan ng 2017, bago maabot ang siklo na iyon sa huling tuktok na blow-off nito.

MTgyODcwNTQzNjE0NjE2OTI4/figure06.png”taas=”1013″lapad=”1800″>Larawan 6: Ang presyo ng bitcoin (itim) at 30-araw na illiquid na mga pagbabago sa supply (berde), naayos para sa umiikot na supply ng bitcoin ( lt/p>

Kamakailan, Will Clemente at Willy Woo ipinakilala ang”illiquid supply ratio,”isang sukatan na kinakalkula sa pamamagitan ng paghati sa illiquid na supply ng Glassnode ng likido at lubos na likidong mga supply. Ang isang kahaliling bersyon na pinakamahusay na may label bilang” porsyento ng illiquid na supply “ay maaaring makalkula ng paghahati ng hindi maayos na panustos ng pag-ikot ng supply ng bitcoin. Samakatuwid ang huling sukatan ay kumakatawan sa bahagi ng nagpapalipat-lipat na suplay na kasalukuyang may label na illiquid ng Glassnode. Gayundin, ang porsyento ng likidong panustos ay maaaring kalkulahin sa pamamagitan ng paghahati ng likidong panustos sa pamamagitan ng paikot na supply, na kumakatawan sa kabaligtaran ng illiquid na supply. Ang parehong mga sukatan ay ipinapakita sa Larawan 7.

Larawan 7: Ang presyo ng bitcoin (itim), paikot na supply (asul), illiquid (berde) at likidong suplay (pula) na porsyento ( pinagmulan )

Susunod na mag-zoom in kami sa illiquid na porsyento ng ratio ng supply, na isinalarawan sa pigura 8. Matapos ang genesis ng Bitcoin halos lahat ng supply ng bitcoin ay itinuturing na hindi likido, dahil ang mga kalahok sa network ay pagmimina ng CPU sa mga laptop at desktop at karamihan ay naglalaro lamang sa bagong software. Nang magsimulang makakuha ang bitcoin ng isang presyo sa merkado at nakita ang ilang maagang pag-aampon bilang isang neo-money, isang mas malaking bahagi ng supply ang nagsimulang maging likido, dahil ang mga coin na ito ay maaari na talagang gugulin. Sa mga naunang taon, ang mga minero ay maaaring nagbebenta din ng kanilang bagong mined bitcoin upang masakop ang mga gastos sa overhead-lalo na pagkatapos ng pagpapakilala ng pagmimina ng GPU at kalaunan ay pagmimina ng ASIC. may guhit na mga linya), ang rate ng pag-urong sa illiquid supply ay mabagal-kahit na nagiging positibong rate ng paglago kaagad pagkatapos ng huling dalawang halvings. Mas simpleng paglalagay: habang tumatanggi ang pagbibigay ng suplay ng bitcoin at ito ay naging scarcer, ang mga may hawak nito ay lilitaw na mas mababa at mas madaling hilig na humati sa kanilang bitcoin. Ang mababang 70% bang illiquid na porsyento ng ratio ng supply na nakita namin noong nakaraang merkado ng bear ang magiging pinakamababa na maaabot sa pagkakaroon ng Bitcoin?.image/t_share/MTgyODcwNTQzNjE0MDkyNzA3/figure08.png”taas=”1013″lapad=”1800″>

Larawan 8: Ang presyo ng bitcoin (itim) at illiquid supply ratio (berde) sa paglipas ng panahon ( pinagmulan )

Ipinapakita ng Larawan 9 ang parehong illiquid na ito porsyento ng ratio ng supply, ngunit nag-zoom in sa huling taon. Mula nang magsimula ang Hulyo, ang porsyento ng illiquid na ratio ng supply ay tumaas nang husto, habang ang mga barya ay nasusukol sa merkado sa isang diskwento ng mga may hawak na may kasaysayan ng pagiging malakas na kamay. Ang kasalukuyang mga illiquid na ratio ng porsyento ng porsyento ng suplay ay hindi pa nakikita mula noong ang presyo ng bitcoin ay umikot sa ibaba ng lahat ng oras na mataas sa halos $ 55,000. Ang panandaliang kalakaran na ito ay nagpapahiwatig na ang kamakailang pagtapon ay natapos na at ang isang bagong pagpisil sa supply ay maaaring isinasagawa.

Larawan 9: Ang presyo ng bitcoin (itim) at illiquid supply ratio (berde) sa paglipas ng panahon ( source )

Squeezing Shorts

Ang supply hindi lamang ang pinipiga kamakailan. Mula noong kaganapan sa capitulation noong Mayo 19, ang presyo ng bitcoin ay nasa isang pababang pagsasama at ang sentimyentong pang-merkado ay higit na nakakuha ng bearish. Ang Bitcoin Twitter ay talagang maalat na maaring mina ng asin sa pamamagitan ng pag-scroll sa mga tugon sa ilalim ng tweet ng sinumang on-chain analyst. Kapansin-pansin din ito sa mga rate ng pagpopondo ng bitcoin walang hanggang mga kontrata sa futures na halos negatibo mula noon, na nangangahulugang ang pagpapaikli ng bitcoin ay napakapopular na karaniwang kakailanganin mong magbayad ng isang premium upang maikli. Ang pagtaas ng bukas na interes mula noong kapitulo noong Mayo 19 habang ang pagpopondo ay nanatiling negatibo na nagpapatunay dito.

Ang isang maikling pagpisil ay nangyayari kapag ang isang medyo malaking bahagi ng futures market ay magiging maikli sa hindi naaangkop na pamamahala sa peligro at isang biglaang pagtaas ng presyo ay sanhi ng collateral sa ilalim ng mga posisyon na ito upang maging hindi sapat, na nagpapalitaw ng mga palitan upang likidahin ang mga posisyon na ito. Partikular itong nakakagambala kung ang isang malaking bahagi ng mga bukas na posisyon ay hubad na shorts , kung saan nangangahulugang gumagamit sila ng ibang anyo ng collateral upang hiramin ang asset na kinukulang nila. Sa kaso ng bitcoin, kapag ang mga Fiat na pera o mga stablecoin ay ginagamit bilang collateral para sa isang maikling posisyon na pagkatapos ay na-likidado, ang fiat o tuslecoin collateral ay ginagamit upang bilhin ang bitcoin na kinakailangan upang mabayaran ang utang, na talagang nagdadala ng presyo nito sa karagdagang.Ito mismo ang nangyari sa nakaraang dalawang linggo. Ang larawan 10 ay naglalarawan na mula noong kaganapan sa capitulation ng Mayo 19, ang presyo ay tumanggi (itim) habang ang bukas na interes (asul) ay tumaas, habang ang pondo ay nanatiling negatibo (light green). Kapag nababanat ang presyo ng kamakailang $ 30,000 na pinakamababa, ang bukas na interes ay talagang nadagdagan pa sa lalong negatibong pondo, na ipinapakita na ang mga bear ay karaniwang dumoble. Gayunpaman, ang presyo ng bitcoin ay patuloy lamang sa pagtaas, pag-likidate ng isang malaking bilang ng mga hubad na shorts, na lumilikha ng higit sa $ 10,000 na paglipat ng presyo sa loob ng halos isang linggo.

Larawan 10: Ang presyo ng bitcoin (itim), walang hanggan na pagpopondo ng futures (light green), walang hanggan bukas na interes ng bukas (asul) at maikling likidasyon (pula) ( pinagmulan )

Pinipiga ang Mga Mahihinang Kamay

Sa panahon ng kamakailang pag-bounce sa mga mababang antas, ang Average Spent Output Lifespan (ASOL) bawat nilalang sa ang network ay nanatiling mababa, na nangangahulugang ang mga barya na lumipat sa bitcoin blockchain sa buong panahong ito ay halos bata pa. Ang Spent Output Profit Ratio (SOPR) bawat nilalang sa network ay tumaas kahit na, na naglalarawan na ang mga barya na inilipat ay ginawa nang kumita. Ang kombinasyon ng mga uso na ito ay makikita sa pigura 11 at nagmumungkahi na ang mga mas batang entrante ng merkado na nakaupo sa mga posisyon sa ilalim ng tubig ay maaaring tumalon sa pagkakataong ito upang ibenta ang ilan sa kanilang mga posisyon sa isang kita. Ito ay muli isang halimbawa ng mga barya na lumilipat mula sa mga mahihinang kamay na nilalang na may mababang paniniwala sa mga malalakas na kamay ng mga bagong may-ari.

Larawan 11: Nakasakma ng Entity Output Profit Ratio (SOPR) at Average Spent Output Lifespan (ASOL) sa paglipas ng panahon ( mapagkukunan )

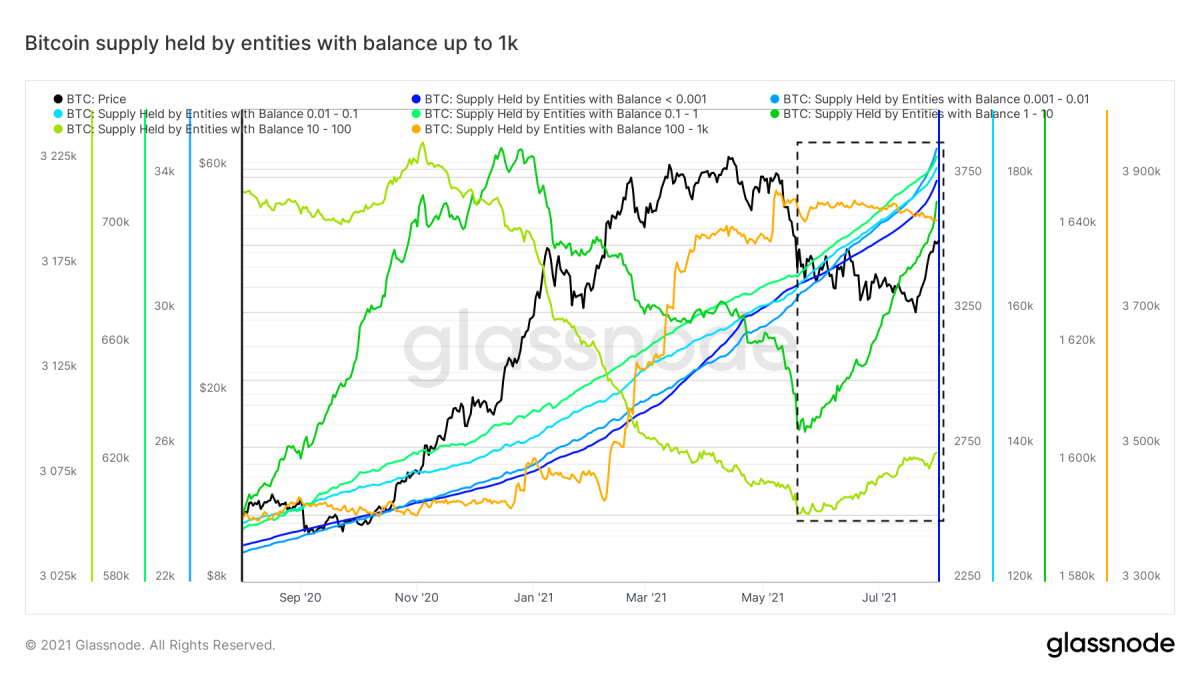

Kapag gumagamit ng mga term na tulad ng”matalinong pera”at”mahinang kamay,”may posibilidad kaming isaalang-alang ang mga manlalaro ng institusyon na maging una at namumuhunan sa tingi na huli, ngunit hindi ito ang dahilan. Ipinapakita ng Figure 12 ang supply ng bitcoin na hawak ng mga nilalang na may balanse hanggang sa 1,000 bitcoin at ipinapakita na ang mga nilalang na may balanse na hanggang sa 1 bitcoin ay mahigpit na naglalagay ng mga sats sa buong buong bull run na ito at hindi kailanman nagkaroon ng isang makabuluhang pagbebenta. Ang mga nilalang na may balanse sa pagitan ng 1 at 100 bitcoin ay nagbebenta ng mga bahagi ng kanilang stack mula noong sinira ng bitcoin ang dating $ 20,000 sa lahat ng oras na mataas hanggang sa kaganapan sa capitulation ng Mayo 19. Ngunit ang mga mas maliit na entity na ito ay naipon muli mula noon. Ang mga nilalang na may balanse na 100 hanggang 1,000 bitcoin ay halos nakasalansan nang ang presyo ng bitcoin ay malapit na sa kamakailan-lamang na mataas sa lahat at halos nakaupo sa kanilang mga posisyon mula pa noon.

Larawan 12: Ang supply ng Bitcoin na hawak ng bawat entidad tier, hanggang sa 1,000 bitcoin ( mapagkukunan )

Sa pamamagitan ng kahulugan, tuwing may mga mamimili ay may mga nagbebenta din. Sa average, ang mga nilalang na may balanse hanggang sa 100 bitcoin ay naipon sa buong kasalukuyang pagkahulog ng merkado. Samakatuwid sila ay dahan-dahang nag-ubos ng lubos na likidong suplay na aktibong ipinagpapalit sa mga merkado, tulad ng nakita na natin sa mga illiquid na mga pagbabago sa supply. Dahil sa huling bounce na ito mula sa $ 30,000 na pinakamababang, halos 112,000 bitcoin ang naalis mula sa mga palitan (Larawan 13), na nagdaragdag ng gasolina sa apoy na maaaring nasa gitna kami ng isa pang pagpisil sa supply.

Isang Hindi Napakasimpleng Sentimento

Ang kamakailang pag-ikot ng merkado ay tila nagkaroon ng kapansin-pansin na epekto din sa sentiment ng merkado. Sa isang impormal na buwanang botohan ng sentimiyento sa merkado , ang mga sumasagot ay malinaw na malinaw sa lahat ng mga timeframe, tulad ng makikita sa pigura 14.

Larawan 14: Ang botohan ng sentimen ng merkado ng Bitcoin, na magtatapos sa Hulyo 31, 2021 ( pinagmulan )

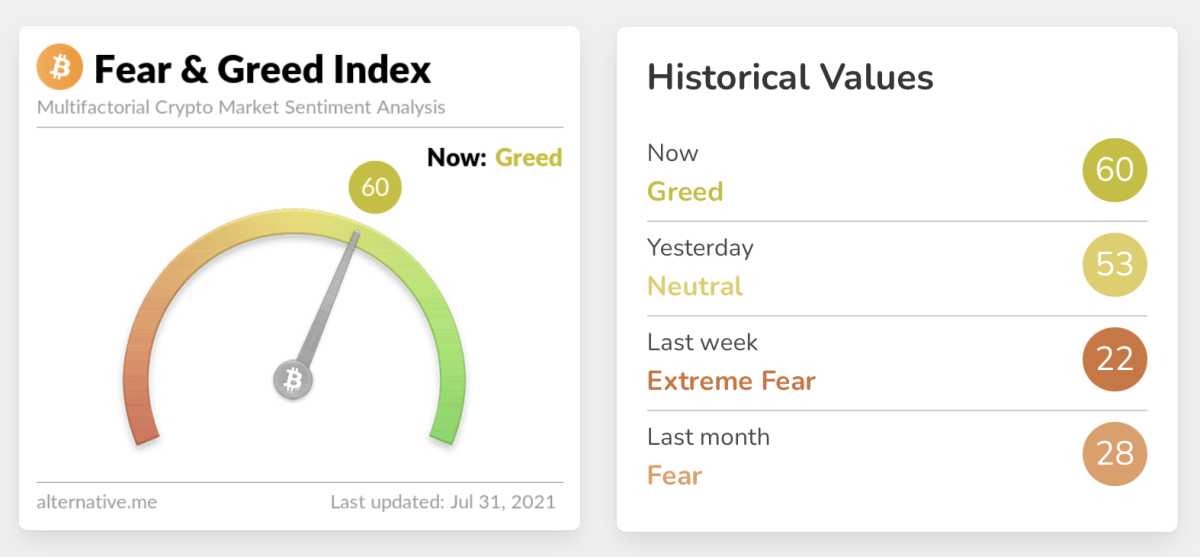

Ang mga resulta ng poll na ito ay lilitaw na nakahanay sa Takot at kasakiman Ang index na nag-scrape ng maraming mga platform ng social media at algorithmically tinatasa ang damdamin sa mga post na nauugnay sa bitcoin. Sa kabuuan ng kamakailan-lamang na pababang pagsasama-sama ng presyo, tuloy-tuloy itong sumenyas ng napakataas na antas ng takot at pagkabalisa, ngunit ngayon ay talagang napabalikwas sa kasakiman sa kauna-unahang pagkakataon (Larawan 15).

Larawan 15: Ang Crypto Fear & Greed Index ( pinagmulan )

Sa huling ilang buwan, isang madalas-ang narinig na pagpuna ng on-chain analysis ay hindi nito hinuhulaan ang hinaharap. Habang ito ay totoo, nadagdagan ang pananaw sa kung ano ang nangyayari sa ilalim ng hood ng system ay tiyak na tumutulong sa amin na maunawaan kung paano gumana ang bitcoin market. Medyo hindi inaasahang mga kaganapan tulad ng Elon Musk o Tesla na biglang nagsasalita ng negatibo sa Bitcoin o China na biglang pag-crack nang malakas laban dito ay maaaring makaapekto sa merkado sa anumang punto. Gayunpaman, ang mga ganitong uri ng mga kaganapan ay nagaganap sa bawat pag-ikot ng apat na taong paghati, kaya’t ang pag-zoom out at pagtingin sa mas malaking larawan ay maaaring makatulong sa pag-navigate sa mas malalaking kalakaran. mga pamamaraang istatistika upang mahulaan ang pandaigdigang direksyon kung saan patungo ang presyo ng bitcoin, tulad ng Mga modelo ng S2F at S2FX . Ang iba pang mga index ay nag-extrapolate ng pagtaas ng presyo sa buong nakaraang halving cycle sa kasalukuyang panahon. Ang bawat isa sa mga pamamaraang ito ay may sariling mga limitasyon sa pamamaraan, ngunit magkasama silang nagbibigay ng isang magandang pangkalahatang ideya kung saan maaaring magtungo ang presyo kung ang kasaysayan ay umuulit o tumutula (Larawan 16). Sa average, ang presyo ng bitcoin ay sumusunod sa mga inaasahang kurso nang maayos sa kasalukuyang yugto ng paghati, ngunit lumubog sa ibaba ang karamihan sa mga modelong ito sa kasalukuyang pagbagsak ng merkado. Ang pag-ikot ba ay magtatapos na maging isa na sumisira sa ilan sa mga modelong ito hanggang sa masama o ang maliwanag na nagpapatuloy na pagpisil sa supply ay magtutulak sa presyo ng ikot na ito alinsunod sa mga hinalinhan nito?//bitcoinmagazine.com >

Mga nakaraang edisyon ng Cycling On-Chain:

Disclaimer: Ang haligi na ito ay isinulat para sa mga hangaring pang-edukasyon, impormasyon at entertainment lamang at hindi dapat gawin bilang payo sa pamumuhunan.

Ito ay isang post ng bisita sa pamamagitan ng Dilution-proof. Ang mga opinyon na ipinahayag ay ganap na kanilang sarili at hindi kinakailangang sumasalamin ng mga sa BTC, Inc. o Bitcoin Magazine.