Quanto mais esperamos, mais duramente caímos

Na sexta-feira, 15 de outubro de 2021, o presidente dos EUA Joe Biden legislação assinada elevando o limite de endividamento do governo para US $ 28,9 trilhões. Muitos americanos agora estão acostumados a esse processo burocrático recorrente e não pensam muito nele ou em suas consequências. Dois lados brigam, eles chegam perto de um prazo (e às vezes o ultrapassam!) E, eventualmente, aumentam o “teto da dívida” para que possam brigar por ele novamente alguns meses depois.

Nós, americanos, como coletivo e como governo, estamos decidindo atrasar o pagamento de nossas contas. Em um nível individual, entendemos o que acontece quando não pagamos nossas próprias contas. Mas o que acontecerá quando a nação mais poderosa de hoje parar de pagar as contas? Para entender os efeitos disso-e como chegamos aqui em primeiro lugar-precisamos estudar história. Vamos começar com um ciclo de dívida de curto prazo simples.

Empréstimos e o ciclo de dívida de curto prazo

O ciclo de dívida de curto prazo surge de empréstimos. Os empreendedores precisam de capital para concretizar suas ideias, e os poupadores querem uma maneira de aumentar o valor de suas economias. Tradicionalmente, os bancos ficavam no meio, facilitando as transações entre empreendedores e poupadores, agregando poupança (na forma de depósitos bancários) e concedendo empréstimos aos empreendedores.

No entanto, esse ato cria dois direitos sobre um ativo: o depositante tem direito sobre o dinheiro que depositou, mas o mesmo acontece com o empresário que recebe um empréstimo do banco. Isso leva a banco de reserva fracionária ; o banco não detém 100% dos ativos que os poupadores depositaram com ele, eles detêm uma fração.

Este sistema permitiu o empréstimo, que é uma ferramenta útil para todas as partes-empreendedores com ideias, poupadores com capital e bancos coordenando os dois e mantendo livros-razão.

O empréstimo ajuda na criação de novos bens e serviços, permitindo o crescimento da civilização ( Fonte ).

When Times Are Good

Quando os empreendedores criam novos empreendimentos comerciais com sucesso, os empréstimos são pagos e as dívidas são canceladas, o que significa que não há mais duas reivindicações sobre um ativo. Todo mundo está feliz. Poupadores e bancos ganham retorno, e temos novos negócios prestando serviços às pessoas graças ao suor e à engenhosidade dos empresários e funcionários.

O ciclo da dívida, neste caso, termina com dívidas sendo pagas de volta.

Quando os tempos estão ruins

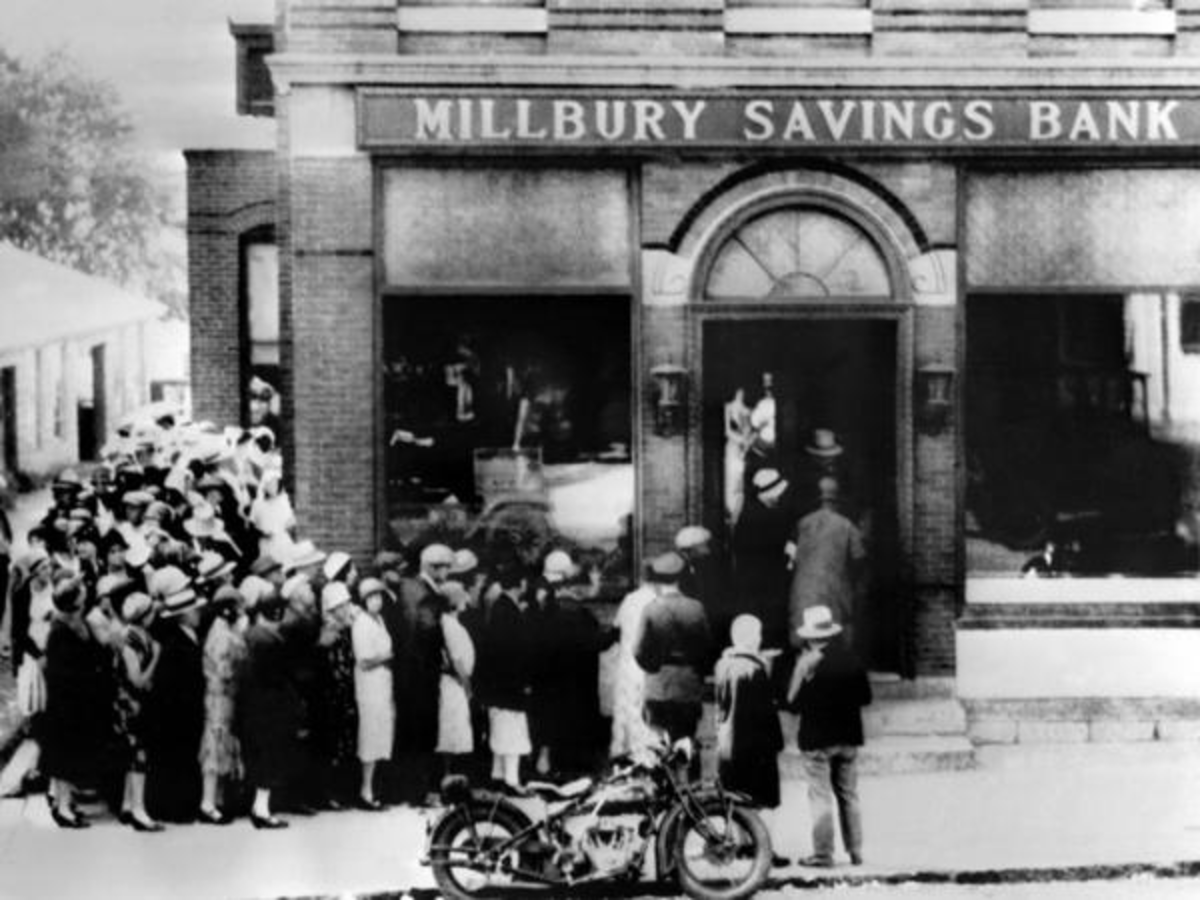

Quando Alice, a empresária fracassa em seu empreendimento, ela é incapaz de pagar seu empréstimo. O banco agora tem muitos créditos contra os ativos que eles possuem, porque eles estavam contando com Alice para pagar seu empréstimo. Como resultado, se todos os depositantes correram para o banco de uma vez para sacar (uma “corrida no banco”), alguns depositantes não receberão todo o seu dinheiro de volta.

Depositantes correndo para retirar de um banco que acreditam estar falindo ( Fonte ).

Se um número suficiente de empreendedores falham de uma vez, digamos que por causa de uma calamidade “Ato de Deus”, isso pode causar um grande alvoroço e muitas corridas aos bancos. No entanto, as dívidas ainda são liquidadas, seja por meio de reembolso aos depositantes ou inadimplência, deixando os depositantes sem seu dinheiro.

O ciclo da dívida, neste caso, termina com a inadimplência de alguma parte das dívidas.

O ciclo da dívida termina com pagamento ou inadimplência-não há outra opção. Quando se toma emprestado overextends, deve haver um crash. Essas falhas são dolorosas, mas curtas e contidas.

The Mini Depression Of 1920

O ano de 1920 foi o único ano mais deflacionário da história americana , com preços no atacado caindo quase 40%. No entanto, todas as medidas de recessão (não apenas os preços das ações!) Se recuperaram em 1922, tornando o crash severo, mas curto. A produção caiu quase 30%, mas voltou aos níveis máximos em outubro de 1922.

Essa depressão também se seguiu à pandemia de gripe espanhola de 1918–1920 e veio um ano após o fim da Primeira Guerra Mundial. Apesar desses enormes deslocamentos econômicos, o crash foi curto e agora relegado a uma nota de rodapé na história.

O escritor e historiador de finanças James Grant, fundador do Grant’s Interest Rate Observer , observou sobre o Depressão de 1920 em seu livro de 2014″The Forgotten Depression, 1921″:

“O ponto essencial sobre a longa recessão de 1920-1921 é que foi a última demonstração de como um mecanismo de preços funciona e a última desaceleração do ciclo de negócios não mediada pelo governo. ”

O mercado livre e os ciclos de endividamento do dinheiro duro

Quando uma economia funciona em um sistema de dinheiro forte, as forças do livre mercado controlam o excesso pedir emprestado e, assim, manter o ciclo da dívida curto.

O que é dinheiro duro?

Dinheiro duro é uma forma de dinheiro que é cara para qualquer pessoa produzir. Isso garante condições equitativas: Todos têm que trabalhar arduamente para ganhar dinheiro. Ninguém pode criar dinheiro e gastá-lo na economia sem incorrer em um custo quase igual ao valor do próprio dinheiro. Ouro e bitcoin são dois exemplos de dinheiro dinheiro, minerá-los requer tanto tempo e energia que quase não vale a pena fazê-lo.

Todos esses mineiros não funcionam sozinhos ( Fonte ).

Como os mercados livres controlam os empréstimos?

As forças do mercado livre são cruciais para limitar manias especulativas. De um lado, você tem credores e poupadores que esperam obter retorno sobre seu capital, enquanto, do outro, há mutuários que esperam pegar o dinheiro emprestado e transformá-lo em mais dinheiro.

Em um mercado livre que utiliza hard money, há duas opções para concluir a concessão de crédito: as dívidas são saldadas ou as dívidas são inadimplentes. A ganância dos credores que desejam mais retorno sobre seu capital, concedendo mais empréstimos, é contida pelo risco de inadimplência. A ganância dos tomadores de empréstimos que desejam mais capital é controlada pelo fardo do aumento da dívida sobre seu próprio futuro ou empresa.

Isso também se aplica a um nível individual: à medida que qualquer tomador de empréstimo aumenta sua pilha de dívidas, torna-se mais arriscado emprestar. Esse risco significa que os credores exigirão o pagamento de uma taxa de juros mais alta sobre o empréstimo. Essa taxa mais alta torna mais difícil para o tomador tomar mais empréstimos, levando-os a pagar algumas de suas dívidas existentes ou a inadimplir imediatamente.

Essas forças continuam emprestando em equilíbrio, reduzindo manias especulativas antes que elas vão longe demais.

O prolongamento do ciclo da dívida

Entidades poderosas-como governos-podem usar seu poder absoluto para torná-los tomadores de empréstimos menos arriscados.

Ao longo do último século ou mais, vimos muitos governos contraírem dívidas para poderem emprestar para pessoas físicas e jurídicas, especialmente durante tempos econômicos difíceis. Esses empréstimos ajudam pessoas físicas e jurídicas a pagar suas contas e dívidas, aliviando a dor de um acidente. No entanto, esse empréstimo dos governos não resolve dívidas; simplesmente transfere dívidas de particulares para o governo, colocando-o em uma grande pilha de dívidas públicas.

Essa dívida não desapareceu ( Fonte ).

Os governos podem acumular uma pilha tão grande de dívidas porque os credores sabem que um governo tem ferramentas especiais para pagar essa dívida. Você e eu podemos não ser capazes de confiscar a propriedade de outros a fim de pagar nossas dívidas, mas um governo pode. Até mesmo o bastião do mundo livre, os Estados Unidos, apreendeu o ouro privado de seus cidadãos para se manter à tona em 1933.

Essa emissão de dívida governamental leva a um alongamento do ciclo da dívida. A profundidade de cada gota é temperada, mas a liquidação das dívidas não é concluída-é apenas retardada. Quedas freqüentes, curtas e agudas, são transformadas em ciclos mais longos com colapsos raros, mas devastadores.

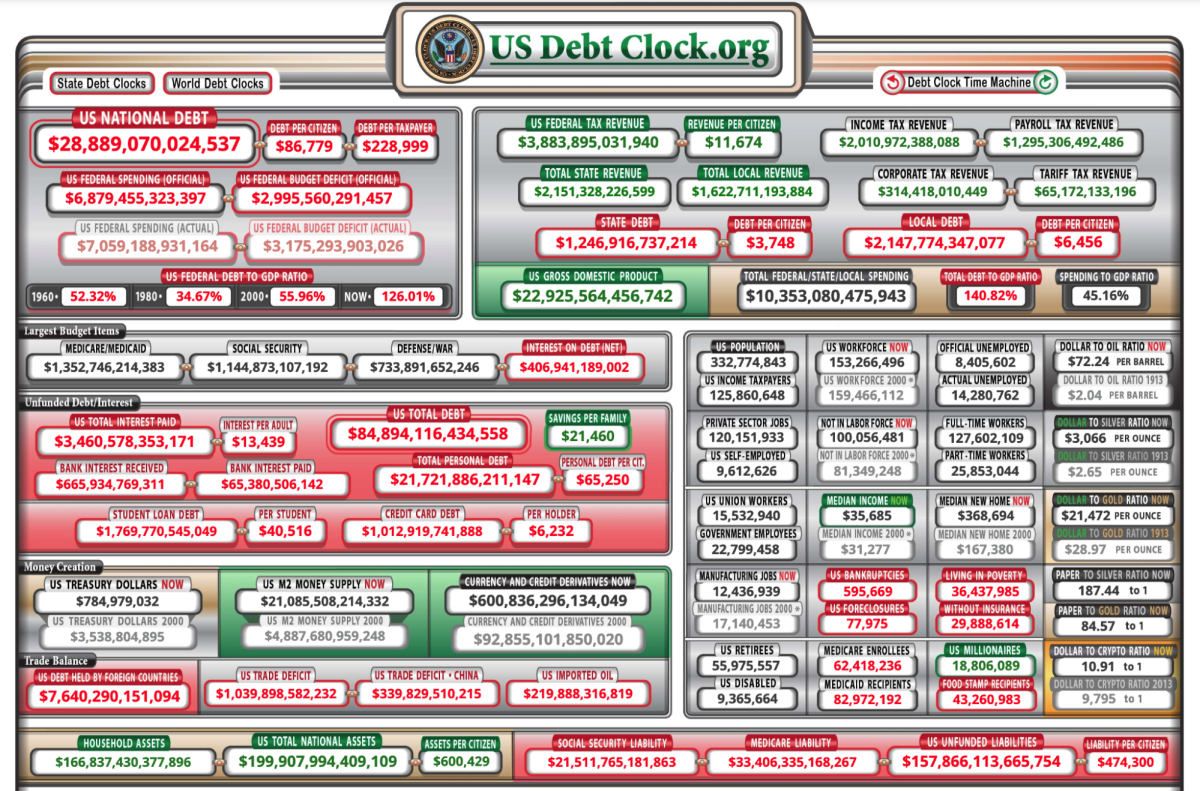

Isso nos leva de volta ao teto da dívida: a razão de nossos políticos continuarem a ter esse debate é graças à emissão de dívida contínua por nosso governo em a fim de financiar resgates durante recessões, bem como despesas do governo que excedam as receitas do governo. Toda essa dívida sobe no topo da enorme pilha de dívidas públicas de US $ 28 trilhões.

O relógio da dívida dos EUA ( Fonte ).

No entanto, em algum ponto, mesmo governos poderosos sentem o calor dos credores angustiados e precisam de um novo kit de ferramentas. Ao longo da história, governos em um canto empregaram outra ferramenta para pagar o serviço de sua dívida e continuar a prolongar o ciclo da dívida: a monetização da dívida. O governo dos EUA abriu esta caixa de ferramentas em 1971, desconectando o dólar dos EUA-e todas as moedas globais-do ouro, criando assim o sistema de moeda fiduciária com o qual ainda vivemos hoje.

A moeda Fiat, como aquele amigo que só liga quando precisa de alguma coisa, aparece com frequência na história, mas nunca fica por muito tempo. “Fiat” traduz aproximadamente do latim como “por decreto”. A moeda Fiat é, portanto, o dinheiro que obtém seu uso-e valor-por decreto de um órgão de governo. A moeda Fiat não é dinheiro forte; o órgão regulador freqüentemente (unicamente) reserva-se o direito de criar a moeda e distribuí-la por meio de algum mecanismo.

Em um sistema de moeda fiduciária em que os depositantes colocam moeda fiduciária nos bancos, temos um novo truque para liquidar dívidas.

Lembra-se de como os tempos difíceis no ciclo da dívida levaram o banco a ter mais reivindicações contra seus ativos do que ativos em seus livros? Em um sistema de moeda fiduciária, o órgão governante pode agora resolver esse pequeno problema de razão simplesmente criando mais moeda. Puf, todo mundo é pago.

Chamamos essa ferramenta de monetização do fim dos ciclos da dívida, porque “monetizamos” as dívidas pagando-as com a moeda recém-criada.

Hoje, muitas vezes chamamos esses órgãos de governo que criam moeda de”bancos centrais”e, juntamente com seus parceiros no governo, acreditamos que essas entidades são capazes de”suavizar”os frequentes crashes endêmicos a uma economia de qualquer tipo de empréstimo. Gostamos de emprestar porque, quando vai bem, todos se beneficiam, então esse sistema de moeda fiduciária parece ser uma maneira decente de aliviar a dor das recessões.

O efeito da monetização da dívida

Já sabemos que pagar as dívidas custa ao tomador do empréstimo, enquanto a inadimplência custa ao credor. Muitos banqueiros centrais e políticos gostariam de mergulhar você no jargão neste ponto, deixando você com a impressão de que a monetização resolve o doloroso dilema de pagamento ou inadimplência, mesmo que eles não consigam articular como.

Então, quem paga a conta quando monetizamos as dívidas?

Quando as dívidas são monetizadas, nova moeda entra em circulação, diluindo o valor de toda a moeda existente em circulação. Essa diluição do valor da nova moeda é sentida por meio da inflação, da qual temos ouvido falar muito ultimamente.

Os cidadãos que trabalham com um salário ou salário fixo e mantêm a maior parte de seu patrimônio líquido em moeda são os que mais sofrem com a inflação, enquanto aqueles mais próximos do governo e do sistema bancário com a maior parte de seu patrimônio líquido em moeda estrangeira-Benefício de ativos de caixa. São esses ex-cidadãos, os mais afastados da “torneira” da moeda e menos conscientes dos efeitos da inflação, que pagam a monetização da dívida.

O fim do jogo da monetização da dívida é a hiperinflação, que ocorre quando o banco central decide ir à banana e imprimir, imprimir, imprimir para pagar todas as dívidas. O Zimbábue, a Venezuela e a Alemanha pré-Segunda Guerra Mundial vêm à mente. Este não é um evento bonito para os envolvidos. Ao contrário do incumprimento ou do pagamento da dívida, onde os efeitos são contidos para os credores e devedores envolvidos, a monetização leva a um caminho que termina não apenas em colapso econômico, mas em colapso social.

O custo de um quilograma de tomates em Bolívares venezuelanos em 2018 ( Fonte ).

A monetização da dívida tem custos sérios, então os operadores de sistemas de moeda fiduciária devem agir com cautela. No entanto, monetizar a dívida ao longo da história muitas vezes foi mais politicamente favorável do que pagar ou deixar de lado, provavelmente devido ao fato de que é mais difícil para as pessoas entenderem quem está pagando a conta.

Governos e o ciclo sem fim da dívida

Agora que entendemos como a moeda fiduciária permite a monetização da dívida, vamos voltar aos governos e suas gigantescas pilhas de dívidas.

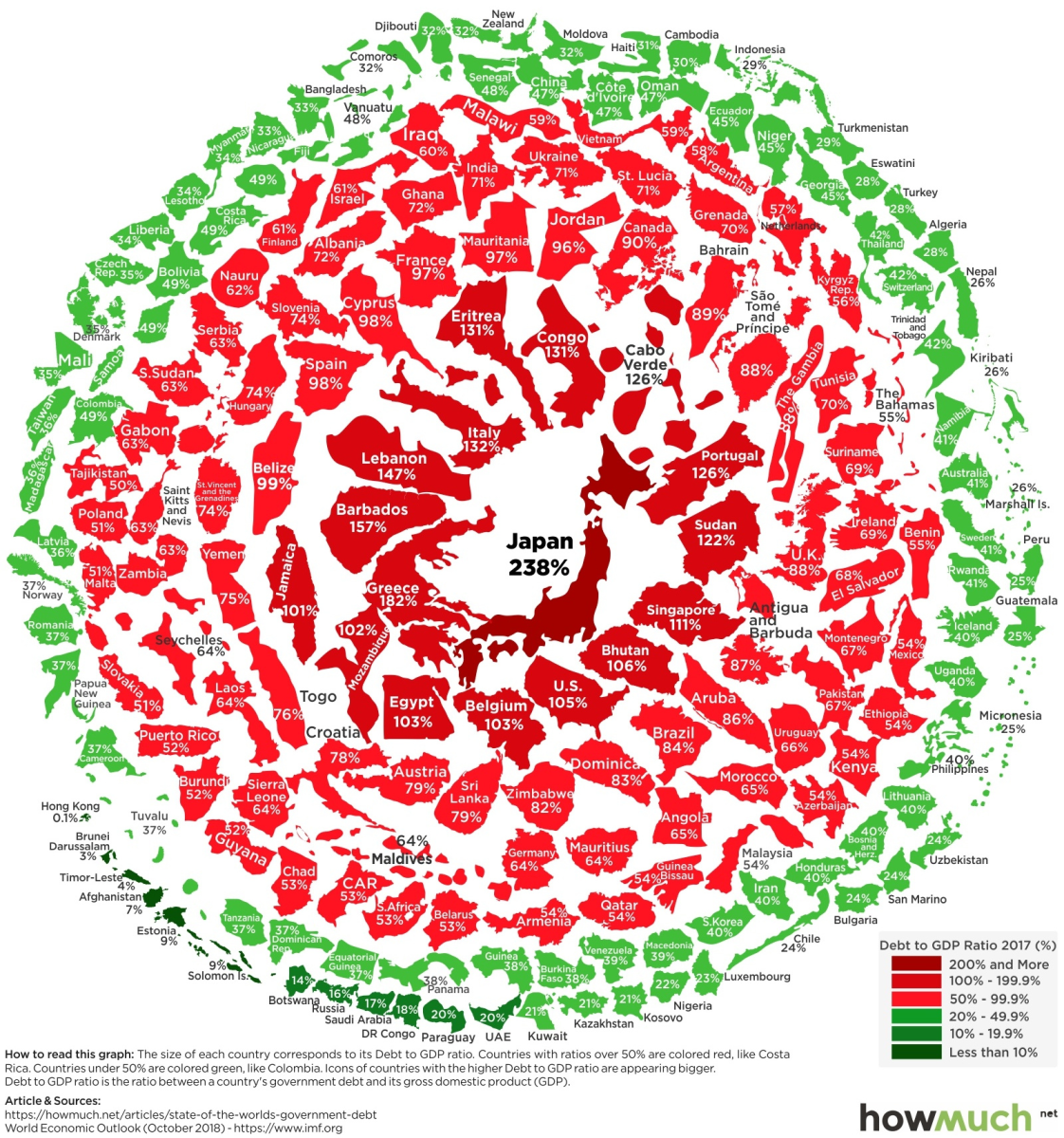

A dívida do governo em relação ao PIB nacional de todas as nações do mundo, pré-COVID ( Fonte ).

Conforme a pilha de dívidas do governo aumenta, fica cada vez mais difícil e doloroso pagá-la, dar um calote ou monetizá-la. Ninguém, do político à elite politicamente conectada ao beneficiário da previdência, quer cortes no orçamento em sua área, especialmente em nome do pagamento da dívida pública. A inadimplência significaria que os credores perderiam a confiança no governo, exigindo taxas de juros mais altas para fazer mais empréstimos, forçando assim cortes no orçamento. A monetização da dívida, levada longe demais, dilacera o tecido da sociedade.

Isso resulta em um desespero crescente por parte do governo para manter o status quo intacto. Basta manter a dívida crescendo e empurrar o problema para a próxima geração.

O mercado livre pode pôr fim a este ciclo da dívida simplesmente “vendendo” (vendendo) títulos do governo (contratos de empréstimo), tornando mais caro para o governo tomar empréstimos. No entanto, um sistema de moeda fiduciária torna isso difícil, porque o banco central pode imprimir moeda fiduciária ilimitada e usá-la para comprar títulos. Uma vez que o banco central não incorre em custos para imprimir moeda, ele é o jogador final do mercado. Um investidor que vende títulos do governo está destinado a perder para um banco central que nunca irá parar de comprar, então a maioria dos investidores concorda com o jogo. Isso destrói a capacidade do mercado livre de pôr fim ao endividamento excessivo.

Os bancos centrais nos últimos 50 anos provaram-nos, inequivocamente, que apoiarão os hábitos de empréstimos de seus governos e lutarão contra o mercado livre que manteria o ciclo da dívida sob controle.

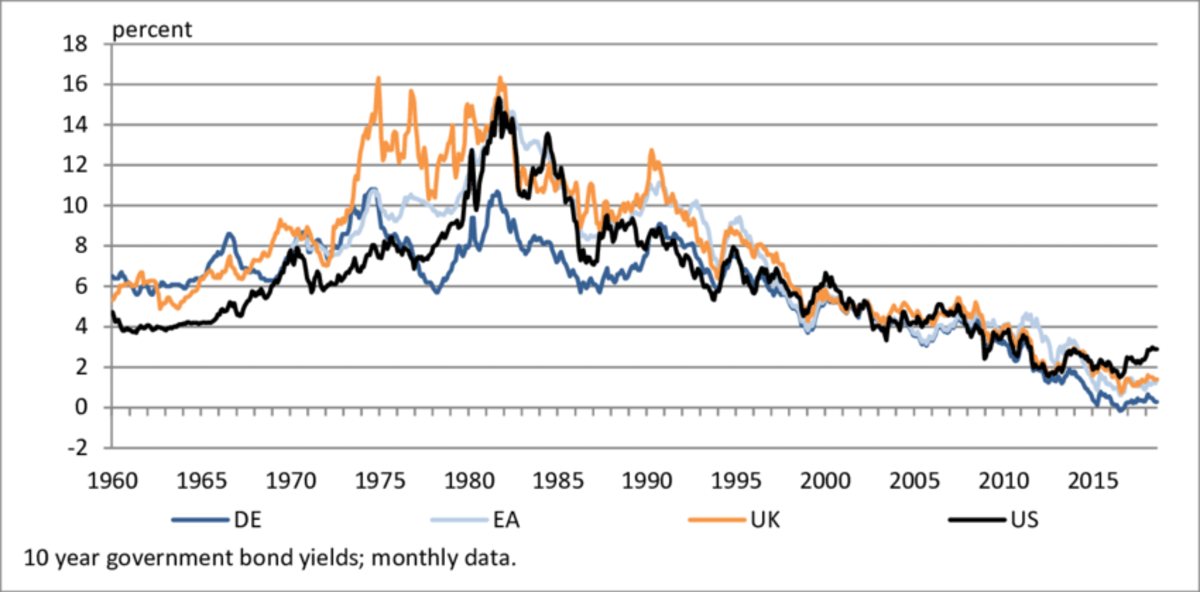

As taxas de juros para os principais títulos do governo apresentaram tendência desde o início dos anos 1980, após o nascimento de um sistema monetário fiduciário global em 1971 ( Fonte ).

Quando os bancos centrais compram títulos do governo, eles pagam por eles com moeda recém-impressa. Isso é o que quero dizer com monetizar a dívida. Muito disso, e teremos o cenário de hiperinflação que todos queremos evitar.

À medida que as dívidas aumentam, todas as opções-desde pagar e deixar de pagar até monetizar-se tornam cada vez mais dolorosas. Então, o que um governo deve fazer para continuar alongando o ciclo da dívida?

Estamos fazendo isso para o seu próprio bem

Continuar com a bonança de empréstimos sem uma força desenfreada do mercado livre requer que os governos empreguem ferramentas de uma variedade mais autoritária ou subversiva. Os Estados Unidos têm uma longa e bem escondida história dessas táticas, desde a apreensão do ouro de seus cidadãos na década de 1930 até a parceria com déspotas ricos em petróleo na década de 1970 e a emissão de explicações cheias de jargões para a flexibilização quantitativa durante a crise financeira global de 2008.

A desvalorização monetária é a poderosa ferramenta de escolha do governo para renunciar ao inevitável, mas sustentar o poder dessa ferramenta requer impedir que indivíduos livres forcem um retorno à racionalidade. À medida que a dívida pública aumenta, os governos irão considerar novas medidas para parar, como:

Aumentar a receita por meio do aumento da tributação, como ganhos de capital não realizados. Vigilância e controles financeiros mais intensos para estabilizar o valor da moeda. Soluções legais para cunhar moedas de trilhões de dólares para diluir ainda mais o suprimento de moeda e “monetizar” o problema de gastos governamentais excessivos.

Enquanto governos como os Estados Unidos continuarem gastando demais, salvando todos os ciclos de dívida de curto prazo, eles simplesmente atrasarão o pagamento das contas e aumentarão a gravidade de uma eventual reversão-por meio de pagamentos ou inadimplência-ou desencadear um colapso da sociedade por meio da monetização da dívida. Todos nós pagaremos por um século de dívidas perdidas por meio de alguma combinação de aumento de impostos, inflação e perda de liberdade.

Acordando

Quando vamos acordar e ver este sistema como ele é? Infelizmente, provavelmente nunca o fará. Eles culparão os imigrantes ou bilionários, dependendo de sua inclinação política, pelos males de nosso tempo. Eles continuarão a defender o sistema, mesmo com o aumento da rigidez de seus controles e da severidade de suas punições.

“Muitos deles estão tão acostumados e tão irremediavelmente dependentes do sistema que lutarão para protegê-lo ”( Fonte ).

Este conhecimento é o seu poder. Agora que você vê a trajetória do ciclo da dívida de longo prazo, quais passos você dará para trazer um futuro melhor?

As realizações que escrevi aqui são as razões pelas quais compro, mantenho e apóio Bitcoin-uma forma acessível de dinheiro forte que pode apoiar uma economia moderna, digital e global. O Bitcoin é uma tábua de salvação que se estende a um mundo onde os ciclos da dívida são mantidos curtos e as quedas são contidas, onde os governos são privados de uma ferramenta crítica para prolongar o fim do ciclo da dívida até um colapso social. Apoiar o Bitcoin força os governos a serem racionais mais uma vez, para equilibrar seus orçamentos e pagar dívidas, para evitar a monetização.

Você será parte da solução ou parte da perpetuação?

Este é um post convidado do Capitão Sidd. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC, Inc. ou da Bitcoin Magazine.