Um “paradigma”, conforme definido por Ray Dalio, é um período de tempo durante o qual “Mercados e relacionamentos de mercado operam de uma certa maneira que a maioria das pessoas se adapta e eventualmente extrapola”. Uma “mudança de paradigma” ocorre quando esses relacionamentos são exagerados, resultando em “mercados que operam mais de maneira oposta do que semelhante à forma como operavam durante o paradigma anterior”.

Antes de 2008, havia quatro dessas mudanças de paradigma, cada um identificado por uma mudança material na estrutura de política monetária do Federal Reserve Board em resposta ao crescimento insustentável da dívida. Em 2008, vimos a quinta e mais recente mudança de paradigma, quando o ex-presidente do Fed Ben Bernanke introduziu a flexibilização quantitativa (QE) em resposta à Grande Recessão. Desde então, o Fed vem operando em território desconhecido, lançando várias rodadas de uma política monetária já não convencional com resultados prejudiciais.

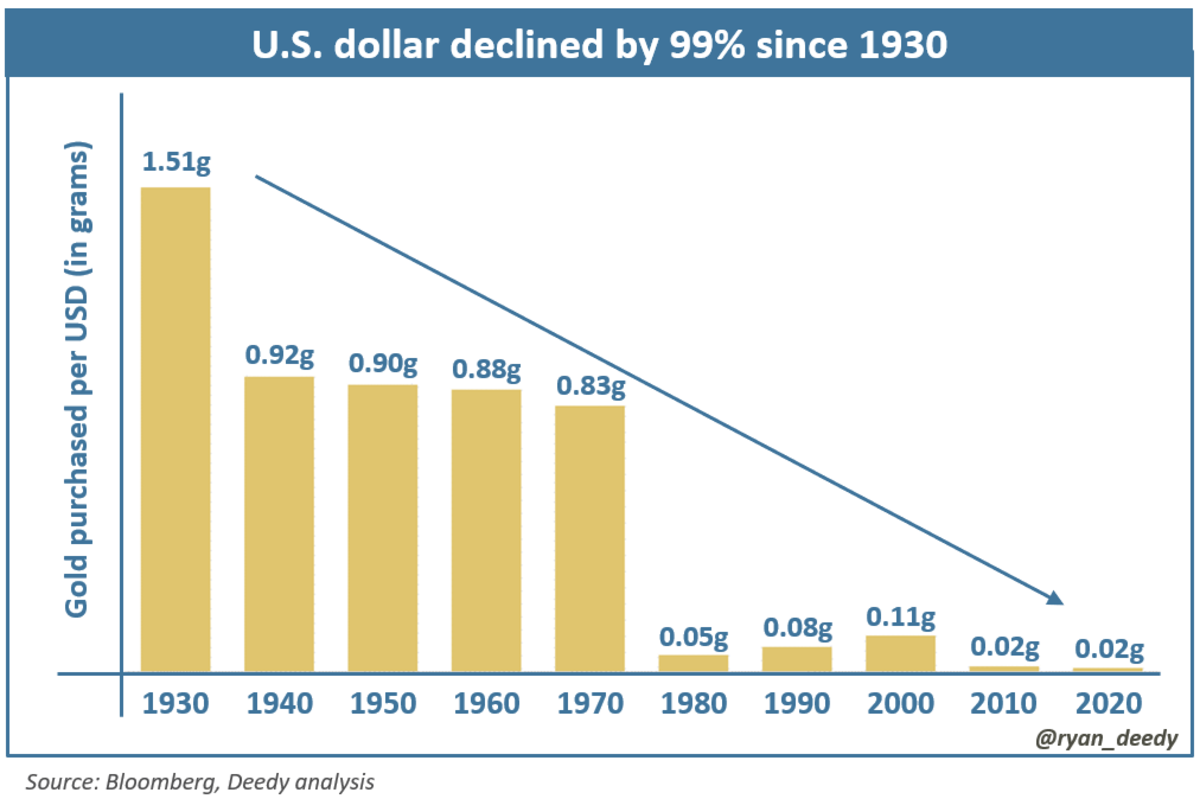

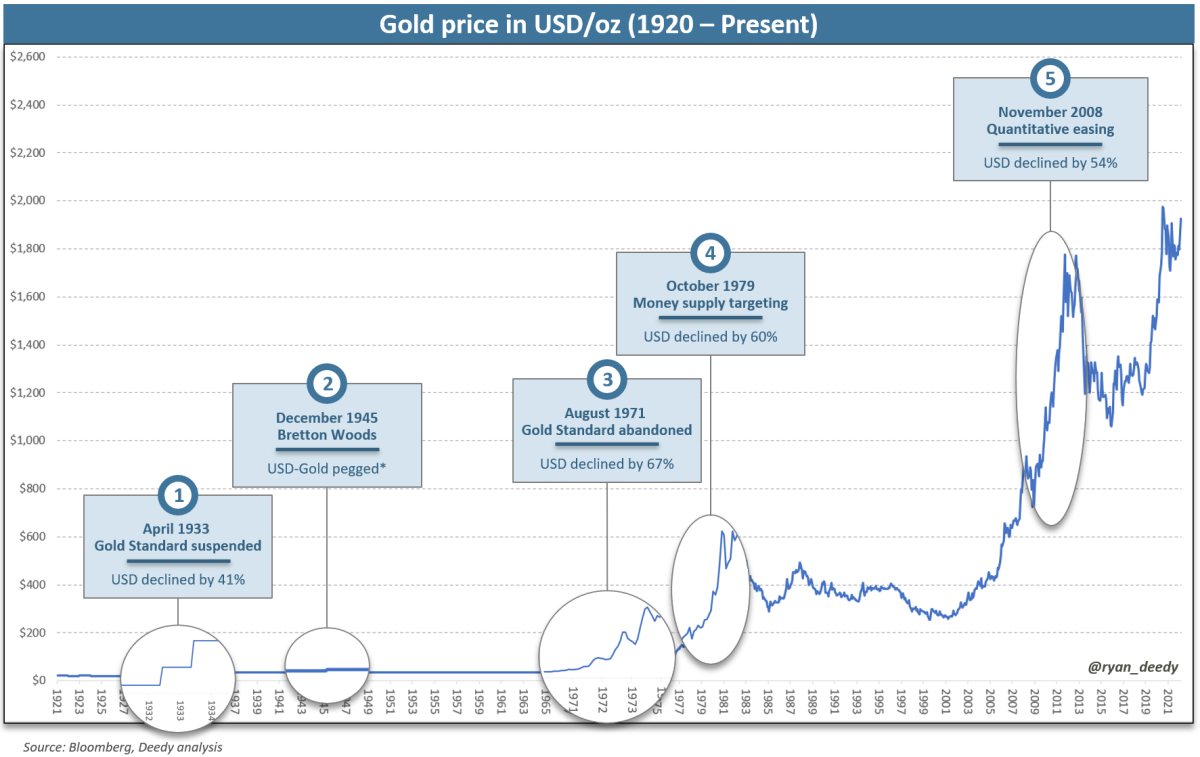

Uma consequência significativa e dolorosa das últimas cinco mudanças de paradigma foi a desvalorização do dólar americano. Desde a primeira mudança em 1933, o dólar perdeu 99% de seu valor em relação ao ouro.

O ouro comprado por dólar americano caiu drasticamente desde 1930

Estamos vivendo atualmente um período com níveis sem precedentes de dívida nacional, pressões inflacionárias crescentes e conflitos geopolíticos crescentes. Isso também está chegando em um momento em que a influência global dos Estados Unidos está diminuindo e o status da moeda de reserva do dólar está sendo questionado. Tudo isso indica que o fim do paradigma atual está se aproximando rapidamente.

Analisar as mudanças de paradigma do passado levará alguns a antecipar um retorno ao padrão ouro, mas agora vivemos em um mundo com um ativo monetário alternativo e superior – bitcoin – que está rapidamente ganhando adoção entre indivíduos e nações. Ao contrário dos paradigmas anteriores, a invenção do bitcoin introduz o potencial para uma nova estrutura monetária – um padrão Bitcoin.

Para avaliar melhor o impacto potencial de uma mudança no sistema monetário atual, é importante entender como chegamos a este ponto. Armados com esse conhecimento, estaremos melhor posicionados para navegar na próxima mudança de paradigma, a volatilidade econômica associada e entender o impacto potencial no valor do dólar. O Bitcoin provavelmente desempenhará um papel central nessa transição, não apenas como uma ferramenta de economia, mas também na definição da futura política monetária.

O papel da dívida no ciclo de negócios

Um ciclo de negócios se refere à sequência recorrente de aumentos e diminuições da atividade econômica ao longo do tempo. Os quatro estágios de um ciclo de negócios incluem expansão, pico, contração e vale. A fase expansionista é caracterizada pela melhora das condições econômicas, aumento da confiança do consumidor e queda das taxas de juros. À medida que o crescimento acelera e a oferta de crédito se expande, os mutuários são incentivados a alavancar a compra de ativos. No entanto, à medida que a economia atinge os últimos anos do ciclo, a inflação tende a aumentar e formam-se bolhas de ativos. As condições econômicas de pico podem ser sustentadas por anos, mas, eventualmente, o crescimento se torna negativo, levando à fase de contração do ciclo. A gravidade e a duração dessas desacelerações podem variar de uma recessão leve com duração de seis meses a uma depressão que dura anos.

A quantidade de dívida acumulada durante a fase de expansão do ciclo de negócios desempenha um papel vital em como os formuladores de políticas reagem às crises econômicas. Historicamente, o Fed navegou na maioria das recessões confiando em suas três ferramentas de política monetária: operações de mercado aberto, taxa de desconto e compulsórios. No entanto, houve quatro casos antes de 2008 em que o Fed desviou-se das normas históricas e introduziu uma nova estrutura de política monetária, marcando o fim de um paradigma e o início de outro – uma mudança de paradigma.

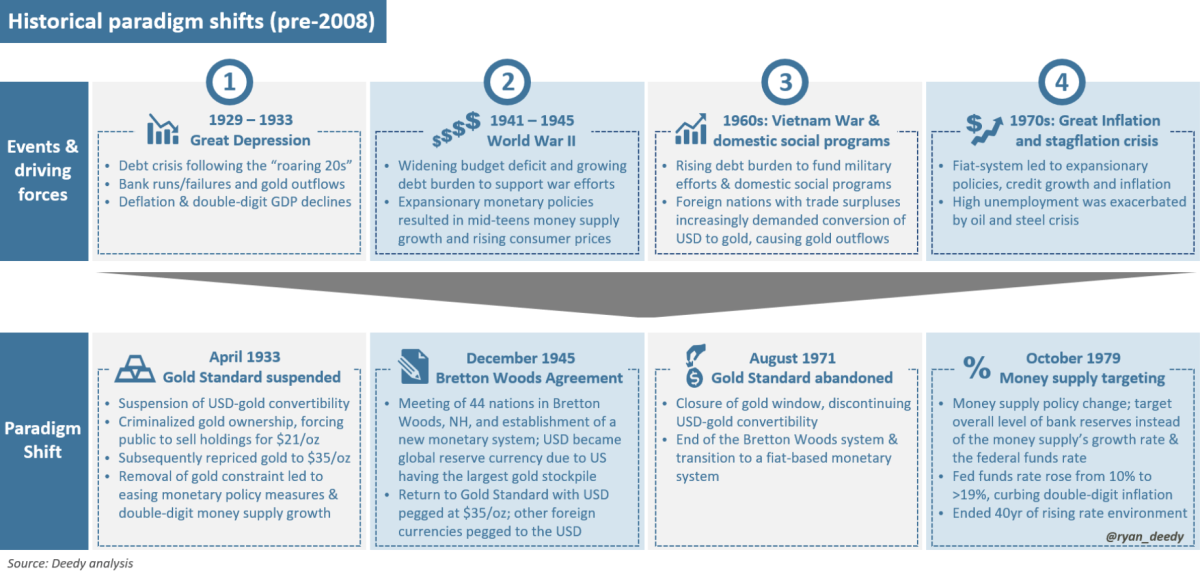

Mudanças históricas de paradigma

A primeira mudança de paradigma ocorreu em 1933, durante a Grande Depressão, quando o presidente Franklin D. Roosevelt suspensou a conversibilidade de dólares em ouro, abandonando efetivamente o padrão-ouro. Cortar a ligação do dólar ao ouro permitiu que o Fed aumentasse a oferta monetária sem restrições para estimular a economia.

Após anos de bancos centrais globais financiando os esforços militares de seu país na Segunda Guerra Mundial, o sistema monetário experimentou outra mudança de paradigma na 1945 com a assinatura do Acordo de Bretton Woods, que reintroduziu a indexação do dólar ao ouro. A reversão para o padrão-ouro levou a quase 15 anos de tempos prósperos para a economia dos EUA. O Produto Interno Bruto (PIB) nominal cresceu em média 6%, enquanto a inflação permaneceu baixa em torno de 3,5%, apesar das políticas de taxas de juros muito acomodatícias.

No entanto, os gastos do governo aumentaram na década de 1960 para apoiar programas de gastos sociais e financiar a Guerra do Vietnã. Em pouco tempo, o governo se viu novamente sobrecarregado com dívidas demais, inflação crescente e déficit fiscal crescente. Na noite de 15 de agosto de 1971, Richard Nixon anunciou que fecharia o gold window, acabando com a conversibilidade do dólar em ouro – um default explícito em suas obrigações de dívida – para conter a inflação e impedir que nações estrangeiras recuperem qualquer ouro que ainda lhes seja devido. O anúncio de Nixon marcou oficialmente o fim do padrão-ouro e a transição para um sistema monetário puramente fiduciário.

Como na década de 1930, abandonar o padrão-ouro permitiu que o Fed aumentasse a oferta de dinheiro à vontade. As políticas expansionistas que se seguiram alimentaram um dos períodos inflacionários mais fortes da história. Com inflação superior a 10% em 1979, o então presidente do Fed Paul Volcker fez uma surpresa anúncio de que o Fed começaria a administrar o volume de reservas bancárias no sistema financeiro, em vez de visar especificamente a taxa de crescimento da oferta monetária e a taxa diária de fundos federais. Ele alertou que a mudança na política permitiria que as taxas de juros tivessem “liberdade substancial no mercado”, sujeitando-o a mais “flutuações”. A taxa de fundos federais subsequentemente começou a aumentar e eventualmente ultrapassou 19%, levando a economia a uma recessão. A mudança de política de Volcker e a redefinição das taxas de juros para os máximos históricos marcaram o fim de 40 anos de um ambiente de taxas crescentes.

Mudanças históricas de paradigma

A primeira mudança de paradigma ocorreu em 1933 durante a Grande Depressão, quando o presidente Franklin D. Roosevelt suspensou a conversibilidade de dólares em ouro, abandonando efetivamente o padrão-ouro. Cortar a ligação do dólar ao ouro permitiu que o Fed aumentasse a oferta monetária sem restrições para estimular a economia.

Após anos de bancos centrais globais financiando os esforços militares de seu país na Segunda Guerra Mundial, o sistema monetário experimentou outra mudança de paradigma na 1945 com a assinatura do Acordo de Bretton Woods, que reintroduziu a indexação do dólar ao ouro. A reversão para o padrão-ouro levou a quase 15 anos de tempos prósperos para a economia dos EUA. O Produto Interno Bruto (PIB) nominal cresceu em média 6%, enquanto a inflação permaneceu baixa em torno de 3,5%, apesar das políticas de taxas de juros muito acomodatícias.

No entanto, os gastos do governo aumentaram na década de 1960 para apoiar programas de gastos sociais e financiar a Guerra do Vietnã. Em pouco tempo, o governo se viu novamente sobrecarregado com dívidas demais, inflação crescente e déficit fiscal crescente. Na noite de 15 de agosto de 1971, Richard Nixon anunciou que fecharia o gold window, acabando com a conversibilidade do dólar em ouro – um default explícito em suas obrigações de dívida – para conter a inflação e impedir que nações estrangeiras recuperem qualquer ouro que ainda lhes seja devido. O anúncio de Nixon marcou oficialmente o fim do padrão-ouro e a transição para um sistema monetário puramente fiduciário.

Como na década de 1930, abandonar o padrão-ouro permitiu que o Fed aumentasse a oferta de dinheiro à vontade. As políticas expansionistas que se seguiram alimentaram um dos períodos inflacionários mais fortes da história. Com inflação superior a 10% em 1979, o então presidente do Fed Paul Volcker fez uma surpresa anúncio de que o Fed começaria a administrar o volume de reservas bancárias no sistema financeiro, em vez de visar especificamente a taxa de crescimento da oferta monetária e a taxa diária de fundos federais. Ele alertou que a mudança na política permitiria que as taxas de juros tivessem “liberdade substancial no mercado”, sujeitando-o a mais “flutuações”. A taxa de fundos federais subsequentemente começou a aumentar e eventualmente ultrapassou 19%, levando a economia a uma recessão. A mudança de política de Volcker e a redefinição das taxas de juros para os máximos históricos marcaram o fim de 40 anos de um ambiente de taxas crescentes.

Mudanças históricas de paradigma antes de 2008

Impacto das mudanças de paradigma no dólar americano

O ouro é uma das poucas commodities que tem sido usada ao longo da história tanto como um ativo de reserva de valor quanto como moeda, evidenciado por seu papel nos sistemas monetários em todo o mundo, ou seja, “o padrão-ouro”. Independentemente de sua forma física, o ouro é medido por seu peso e pureza. Nos Estados Unidos, uma onça troy é a medida padrão para o peso do ouro e quilates para sua pureza. Uma vez medido, seu valor pode ser cotado em várias taxas de câmbio, incluindo uma que faz referência ao dólar americano.

Com o ouro tendo uma unidade de medida padrão, qualquer flutuação em sua taxa de câmbio reflete um aumento ou diminuição na poder de compra da respectiva moeda. Por exemplo, quando o poder de compra do dólar aumenta, os proprietários de dólares podem comprar mais unidades de ouro. Quando o valor do dólar diminui, ele pode ser trocado por menos unidades de ouro.

No momento em que escrevo, o preço em dólares americanos para uma onça troy de ouro com 99,9% de pureza é de aproximadamente US$ 2.000. A essa taxa de câmbio, $ 10.000 podem ser trocados por cinco onças de ouro. Se o poder de compra do dólar aumentar em 20%, o preço do ouro cairá para US$ 1.667, permitindo que o comprador compre seis onças por US$ 10.000 em comparação com cinco onças do primeiro exemplo. Alternativamente, se o dólar enfraquecer em 20%, o preço do ouro aumentaria para US$ 2.500, permitindo ao comprador comprar apenas quatro onças.

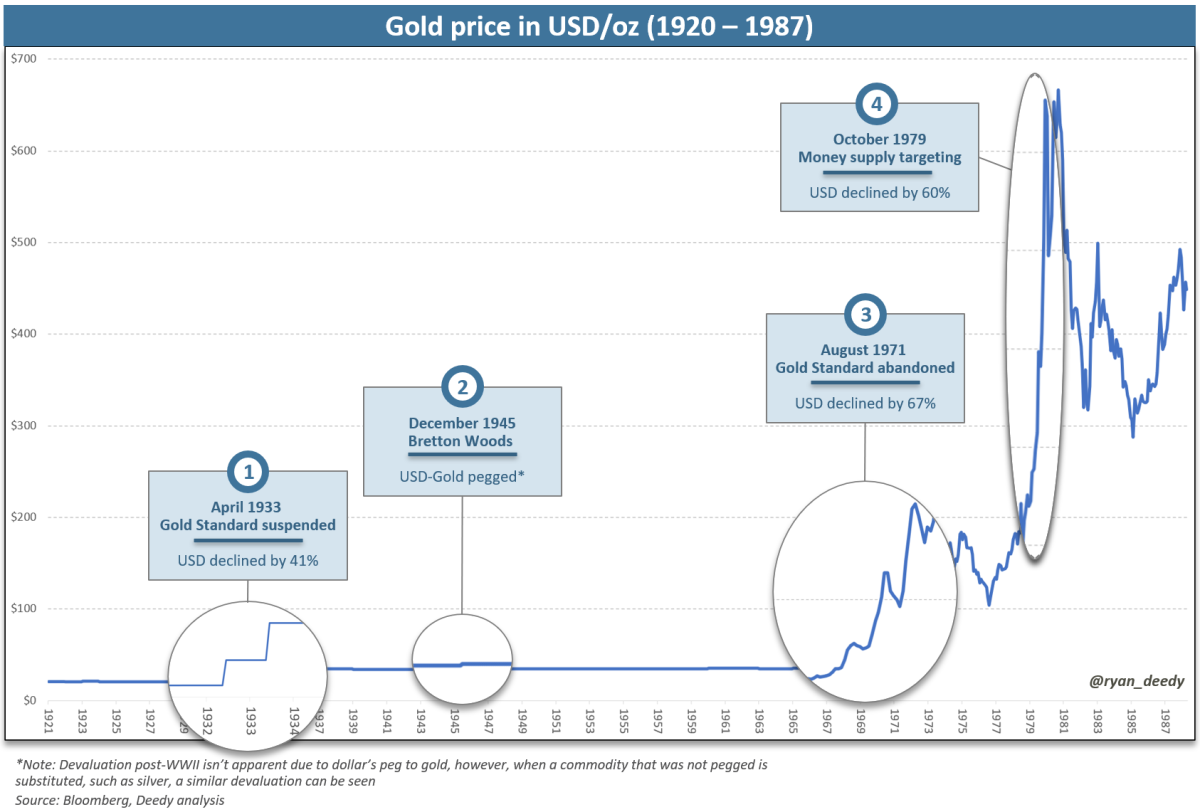

Com essa relação em mente ao observar o gráfico histórico de preços do ouro, o declínio no dólar poder de compra durante as mudanças de paradigma histórico torna-se óbvio.

Ouro cotado em USD de 1920 a 1987

Afrouxamento quantitativo no paradigma atual

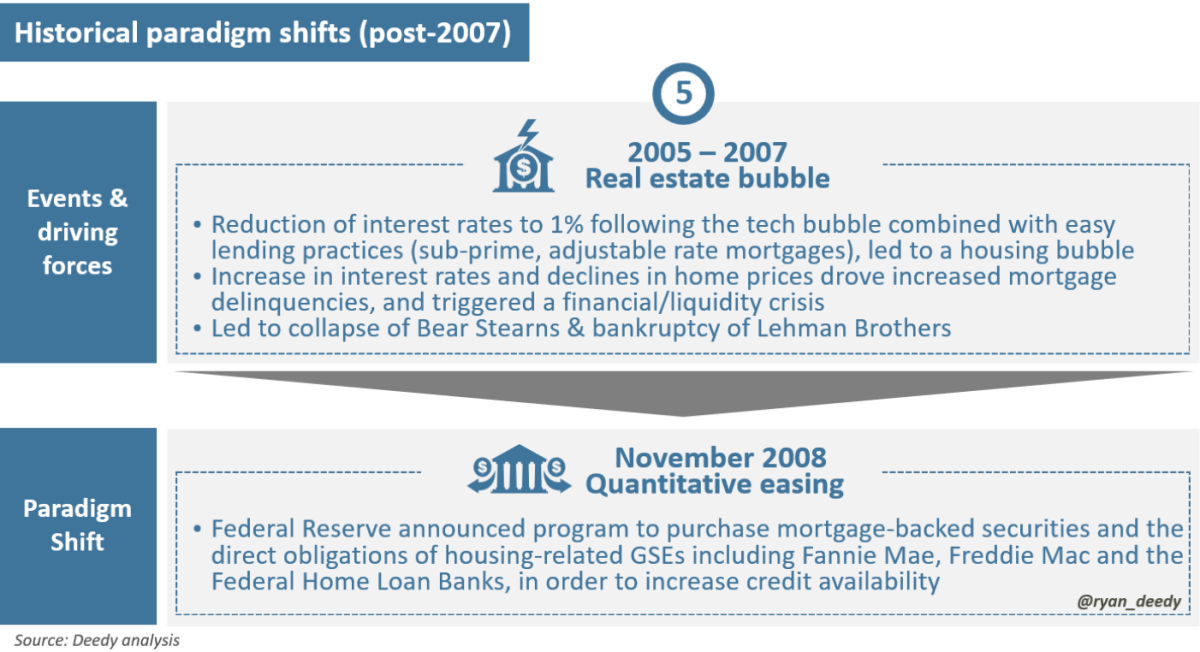

A mais recente mudança de paradigma ocorreu no final de 2008, quando o Fed introduziu a primeira rodada de afrouxamento quantitativo em resposta à Grande Recessão.

Enquanto o aumento das taxas de juros e a fraqueza nos preços das casas foram os principais catalisadores da recessão, as sementes foram plantadas muito antes, datando de 2000, quando o Fed começou a reduzir as taxas de juros. Nos sete anos seguintes, a taxa de fundos federais foi reduzida de 6,5% para um escassos 1,0%, que simultaneamente levou a um aumento de US$ 6 trilhões em empréstimos hipotecários residenciais para mais de US$ 11 trilhões a>. Em 2007, a dívida das famílias aumentou de 70% a 100% do PIB, uma dívida que se mostrou insustentável à medida que as taxas de juros subiam e a economia se abrandava.

Mudanças históricas de paradigma após 2007

Como mudanças anteriores, o fardo insustentável da dívida foi o principal fator que levou o Fed a ajustar sua estrutura de política. Não surpreendentemente, o resultado da implementação de sua nova política foi consistente com a história-um grande aumento na oferta monetária e uma desvalorização de 50% no valor do dólar em relação ao ouro.

Ouro cotado em USD de 1920 até o presente

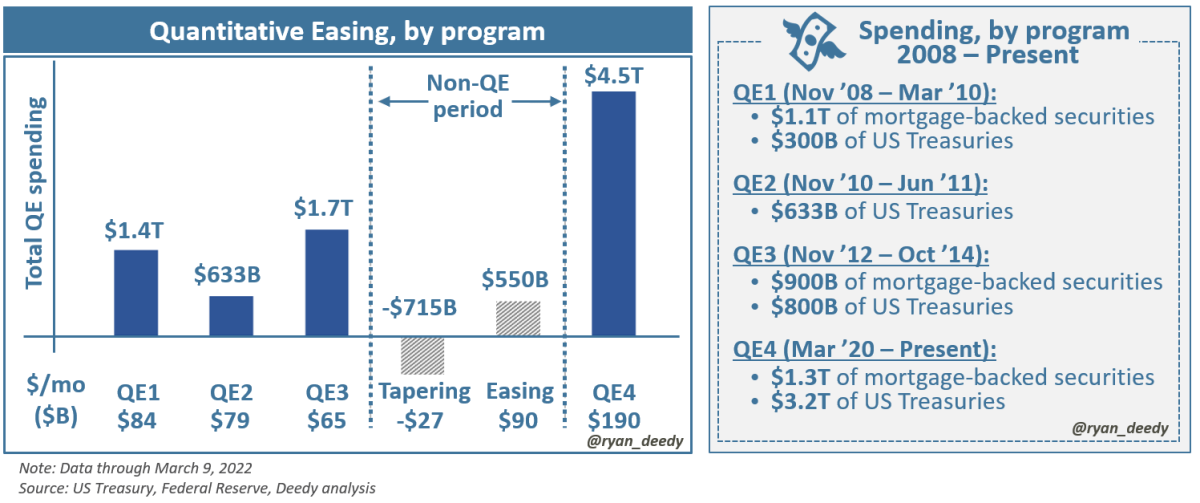

No entanto, este paradigma tem sido diferente de qualquer outro na história. Apesar de tomar ações sem precedentes-quatro rodadas de QE totalizando US$ 8 trilhões de estímulo nos últimos 14 anos — o Fed não conseguiu melhorar seu controle da economia em geral. Em vez disso, seu controle apenas enfraqueceu, enquanto a dívida do país aumentou.

Afrouxamento quantitativo por programa

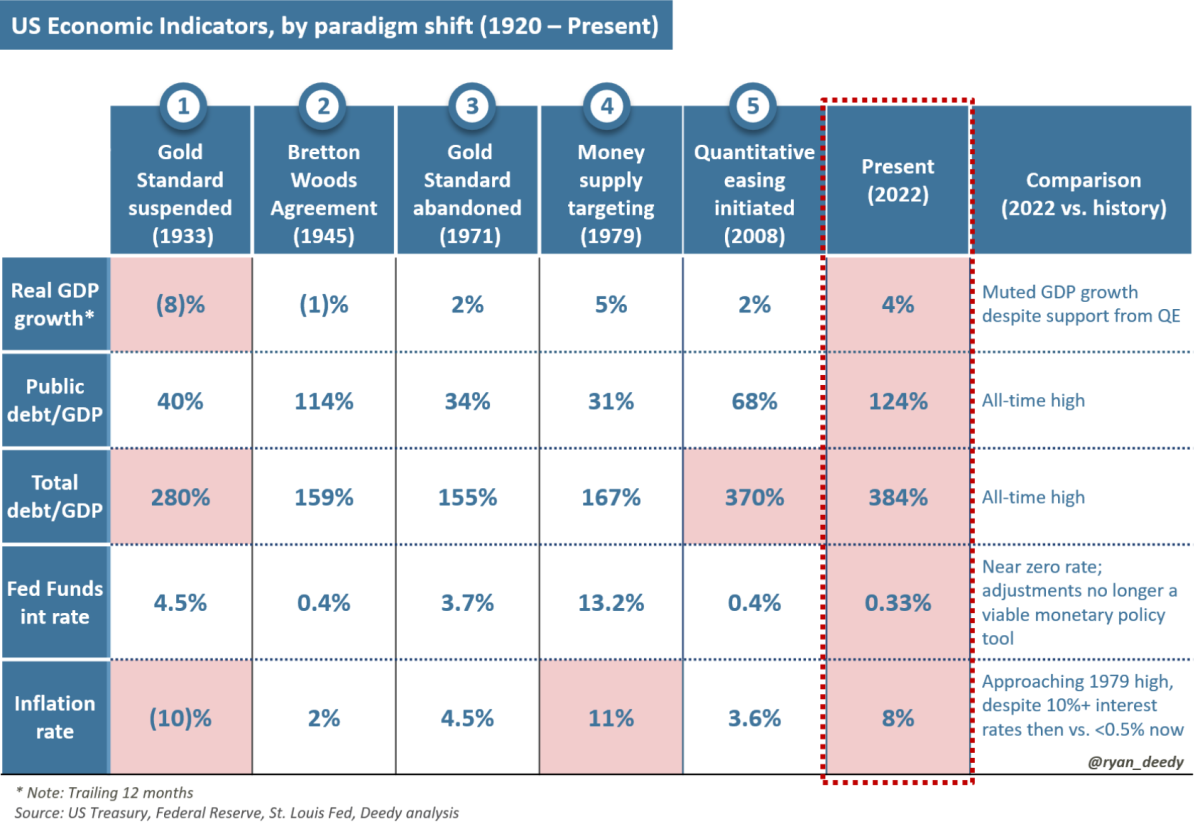

Com a dívida nacional agora excedendo US$ 30 trilhões, ou 120% do PIB, um déficit orçamentário federal próximo a US$ 3 trilhões, uma taxa efetiva de fundos federais de apenas 0,33% e 8% de inflação, a economia está em sua posição mais vulnerável em comparação com qualquer outro momento da história. p>

EUA indicadores econômicos por período de tempo

As necessidades de financiamento do governo aumentarão na instabilidade econômica

Embora o Fed discuta uma redução adicional de seu apoio financeiro, quaisquer medidas de aperto provavelmente serão de curta duração, dado a contínua fraqueza da economia e a dependência da dívida para impulsionar o crescimento econômico.

Há menos de quatro meses, o Congresso aumentou o teto da dívida pela 78ª vez desde a década de 1960. Dado o nível de endividamento historicamente alto do país e sua atual situação fiscal, é improvável que sua necessidade de empréstimos futuros mude.

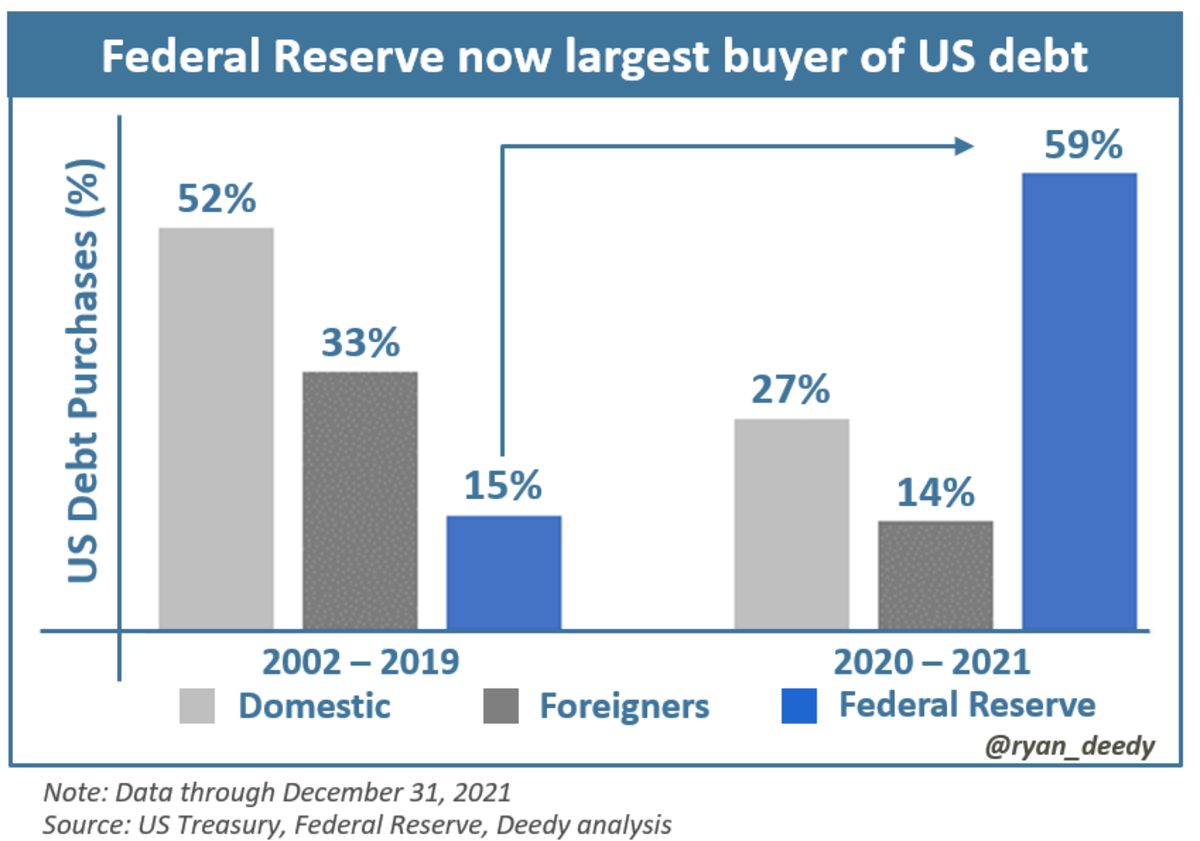

No entanto, o mercado de financiamento da dívida do governo mudou. Desde os bloqueios relacionados à pandemia e os programas de alívio financeiro associados que foram anunciados em 2020, a demanda por dívida dos EUA secou. Desde então, o governo conta com o Fed para financiar a maioria de suas necessidades de gastos.

EUA compras de dívida diferenciadas por compradores domésticos, estrangeiros e do Federal Reserve

À medida que a demanda por dívida dos EUA de investidores domésticos e estrangeiros continua diminuindo, é provável que o Fed continue sendo o maior financiador do governo dos EUA. Isso levará a aumentos adicionais na oferta de dinheiro, inflação e um declínio no valor do dólar.

Bitcoin é a melhor forma de dinheiro

À medida que o fardo da dívida do país cresce e o poder de compra do dólar continuar a diminuir nos próximos meses e anos, a demanda por uma melhor forma de dinheiro e/ou ativo de reserva de valor aumentará.

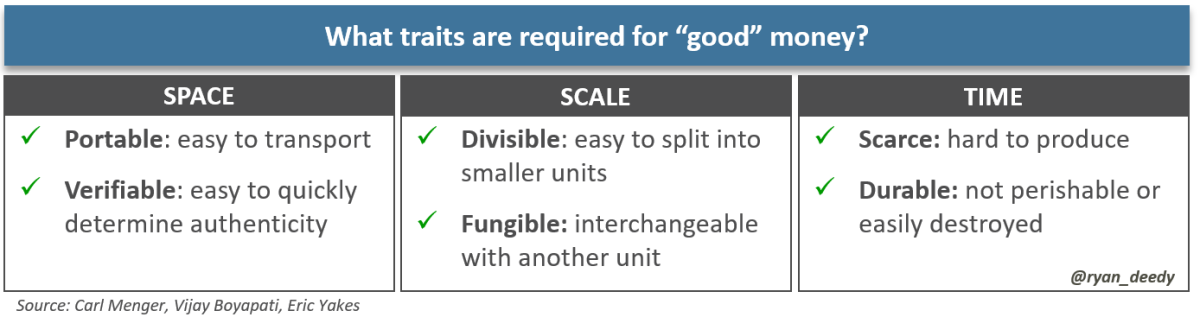

Isso leva às perguntas: o que é dinheiro e o que torna uma forma melhor do que outra? O dinheiro é uma ferramenta que é usada para facilitar a troca econômica. De acordo com o economista austríaco Carl Menger, a melhor forma de dinheiro é o que é mais vendável, podendo ser facilmente vendido em qualquer quantidade, em qualquer momento e pelo preço desejado. Aquilo que tem “vendabilidade quase ilimitada” será considerado o melhor dinheiro, para o qual outras formas menores de dinheiro são medidas.

A vendabilidade de um bem pode ser avaliada em três dimensões: espaço, escala e tempo. O espaço refere-se ao grau em que um bem pode ser facilmente transportado por distâncias. Escala significa que um bem tem um bom desempenho como meio de troca. Por último, e mais importante, o tempo refere-se à escassez de um bem e sua capacidade de preservar o valor por longos períodos.

“Bom”dinheiro tem muitas características específicas

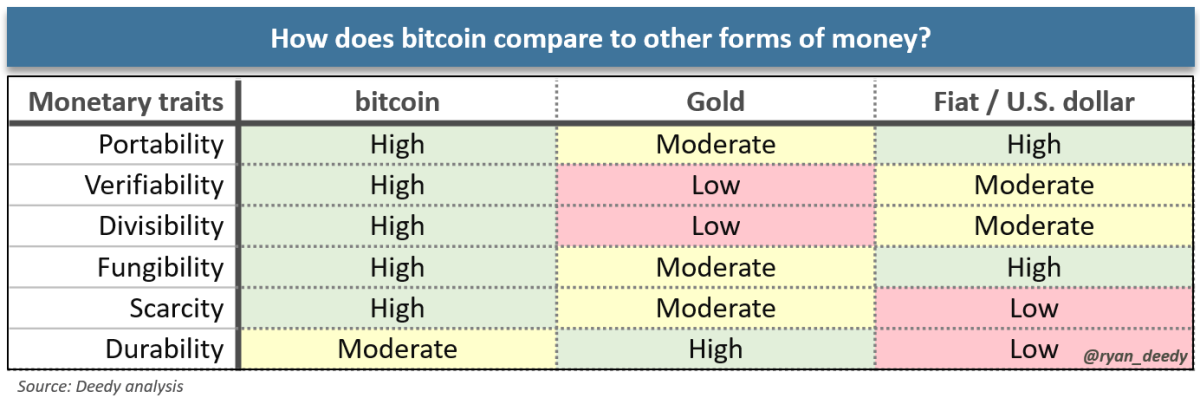

Como visto muitas vezes ao longo da história, o ouro tem sido frequentemente procurado por sua capacidade de venda. O dólar também foi visto de forma semelhante, mas suas características monetárias se degradaram significativamente desde que perdeu seu lastro em ouro. No entanto, com o advento da internet e a invenção do Bitcoin por Satoshi Nakamoto em 2009, agora existe uma alternativa monetária superior.

O Bitcoin compartilha muitas semelhanças com o ouro, mas melhora suas fraquezas. O Bitcoin tem a maior capacidade de venda – é mais portátil, verificável, divisível, fungível e escasso. A única área em que permanece inferior é sua durabilidade, já que o ouro existe há milhares de anos em comparação com apenas 13 anos para o bitcoin. É apenas uma questão de tempo até que o bitcoin demonstre sua durabilidade.

Comparando o bitcoin com outras formas de dinheiro

A próxima mudança de paradigma

A perda do status de moeda de reserva do dólar levará à sexta mudança de paradigma na política monetária dos EUA. Com ele virá mais uma queda significativa no valor do dólar.

Os precedentes históricos levarão alguns a acreditar que uma transição de volta ao padrão-ouro é mais provável. Embora isso seja totalmente possível, outra alternativa monetária provável e realista na era digital é a adoção de um padrão Bitcoin. Fundamentalmente, o bitcoin é um bem monetário superior em comparação com todos os seus antecessores. Como a história mostrou no caso do ouro, o ativo mais vendável, com os traços monetários mais fortes, é aquele para o qual todos irão convergir.

Bitcoin é a forma de dinheiro mais difícil que o mundo já viu. Alguns já perceberam isso, mas com o tempo, todos, de indivíduos a estados-nação, chegarão à mesma conclusão.

Este é um post convidado de Ryan Deedy. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC Inc. ou da Bitcoin Magazine.