Este é um editorial de opinião de Dan, co-apresentador do Podcast Blue Collar Bitcoin.

Uma nota preliminar para o leitor

strong>: Este foi originalmente escrito como um ensaio que desde então foi dividido em três partes para publicação. Cada seção abrange conceitos distintos, mas a tese abrangente se baseia nas três seções em sua totalidade. Grande parte desta peça assume que o leitor possui uma compreensão básica de Bitcoin e macroeconomia. Para aqueles que não o fazem, os itens estão vinculados às definições/recursos correspondentes. Uma tentativa é feita para trazer as idéias de volta à superfície; se uma seção não estiver clicando, continue lendo para chegar a declarações somativas. Por fim, o foco está na situação econômica dos EUA; no entanto, muitos dos temas incluídos aqui ainda se aplicam internacionalmente.

Conteúdo da série

Parte 1: Encanamento Fiat

Introdução

Parte 1: Encanamento Fiat

Introdução

Tubos quebrados

A complicação da moeda de reserva

O enigma de Cantillon

Parte 2: O Preservador do Poder de Compra

Parte 3: Descomplexificação Monetária

O Simplificador Financeiro

O Desincentivador da Dívida

Um Cuidado “Cripto”

Conclusão

Parte 1: Encanamento Fiat

Introdução

Quando o Bitcoin é mencionado no quartel, muitas vezes é recebido com risadas superficiais , olhares de confusão ou olhares vazios de desinteresse. Apesar da tremenda volatilidade, o bitcoin é o ativo com melhor desempenho da última década, mas a maioria da sociedade ainda o considera trivial e transitório. Essas inclinações são insidiosamente irônicas, particularmente para membros da classe média. Na minha opinião, o bitcoin é a ferramenta que os assalariados médios mais precisam para se manter à tona em meio a um ambiente econômico particularmente inóspito para sua demografia.

No mundo atual de dinheiro fiduciário, dívida maciça e degradação da moeda, a roda do hamster está acelerando para o indivíduo médio. Os salários aumentam ano após ano, mas o assalariado típico muitas vezes fica ali perplexo, imaginando por que parece mais difícil progredir ou até mesmo pagar as contas. A maioria das pessoas, incluindo os menos alfabetizados financeiramente, sente que algo é disfuncional na economia do século 21 – dinheiro de estímulo que aparece magicamente em sua conta corrente; falar de moedas de trilhões de dólares; carteiras de ações atingindo máximos históricos em meio a um cenário de paralisação econômica global; os preços da habitação subiram porcentagens de dois dígitos em um único ano; ações de memes ficando parabólicas; tokens de criptomoedas inúteis que chegam à estratosfera e depois implodem; acidentes violentos e recuperações meteóricas. Mesmo que a maioria não consiga identificar exatamente qual é o problema, algo não parece certo.

A economia global está estruturalmente quebrada, impulsionada por uma metodologia que resultou em níveis disfuncionais de dívida e um grau sem precedentes de fragilidade sistêmica. Algo vai acontecer, e haverá vencedores e perdedores. É minha opinião que as realidades econômicas que nos confrontam hoje, bem como aquelas que podem nos acontecer no futuro, são desproporcionalmente prejudiciais às classes média e baixa. O mundo precisa desesperadamente de dinheiro certo e, por mais improvável que pareça, um lote de código conciso e de código aberto lançado para membros de uma lista de discussão obscura em 2009 tem o potencial de reparar a mecânica econômica cada vez mais rebelde e desigual de hoje. É minha intenção neste ensaio explicar por que o bitcoin é uma das principais ferramentas que a classe média pode usar para evitar a deterioração econômica atual e futura.

Tubos estourados

Nosso sistema monetário atual é fundamentalmente falho. Isso não é culpa de nenhuma pessoa em particular; em vez disso, é o resultado de uma série de décadas de incentivos defeituosos que levaram a um sistema frágil, esticado até seus limites. Em 1971, após o Choque Nixon e a suspensão da conversibilidade do dólar em ouro, a humanidade embarcou em um novo experimento pseudo-capitalista: moedas fiduciárias controladas centralmente sem nenhum peg sólido ou ponto de referência confiável. Uma exploração completa da história monetária está além do escopo desta peça, mas o importante, e a opinião do autor, é que essa transição foi negativa para a classe trabalhadora.

Sem um som métrica da camada básica de valor, nosso sistema monetário global tornou-se inerente e cada vez mais frágil. A fragilidade exige intervenção, e a intervenção tem demonstrado repetidamente uma propensão a exacerbar o desequilíbrio econômico no longo prazo. Aqueles que estão por trás das alavancas do poder monetário são frequentemente demonizados-memes de Jerome Powell a> acionando uma impressora de dinheiro e Janet Yellen com um nariz de palhaço são comuns nas redes sociais. Por mais divertidos que esses memes possam ser, eles são simplificações exageradas que geralmente indicam mal-entendidos sobre como o encanamento de uma máquina econômica foi construído desproporcionalmente no alvo credit1 realmente funciona. Não estou dizendo que esses formuladores de políticas são santos, mas também é improvável que sejam idiotas malévolos. Eles estão fazendo plausivelmente o que consideram “melhor” para a humanidade, considerando os andaimes instáveis em que estão assentados.

Para se concentrar em um exemplo importante, vejamos o Crise Financeira Global (GFC) de 2007-2009. O Departamento do Tesouro dos EUA e o Conselho do Federal Reserve são frequentemente criticados por resgatar bancos e adquirir quantias sem precedentes de ativos durante o GFC, por meio de programas como Alívio de ativos problemáticos e políticas monetárias como afrouxamento quantitativo (QE), mas vamos nos colocar no lugar deles por um momento. Poucos entendem quais seriam as implicações de curto e médio prazo se o crise de crédito caiu ainda mais em cascata. Os poderes em vigor inicialmente assistiram ao colapso de Bear Stearns e a falência da Lehman Brothers, dois players financeiros massivos e integralmente envolvidos. O Lehman, por exemplo, era o quarto maior banco de investimento dos EUA, com 25.000 funcionários e cerca de US$ 700 bilhões em ativos. Mas e se o colapso tivesse continuado, contágio se espalhou ainda mais, e dominós como Wells Fargo, CitiBank, Goldman Sachs ou J.P. Morgan implodiram posteriormente? “Eles teriam aprendido a lição”, dizem alguns, e isso é verdade. Mas essa “lição” pode ter sido acompanhada por uma enorme porcentagem de poupanças, investimentos e pecúlios de aposentadoria dos cidadãos exterminados; cartões de crédito fora de serviço; mercearias vazias; e não acho extremo sugerir colapso e desordem social potencialmente generalizados.

Por favor, não me entenda mal aqui. Não sou um defensor de intervenções monetárias e fiscais desordenadas – muito pelo contrário. Na minha opinião, as políticas iniciadas durante a Crise Financeira Global, bem como as realizadas na década e meia que se seguiram, contribuíram significativamente para as condições econômicas frágeis e voláteis de hoje. Quando comparamos os eventos de 2007-2009 com as eventuais consequências econômicas do futuro, uma retrospectiva pode nos mostrar que morder a bala durante o GFC teria sido de fato o melhor curso de ação. Pode-se argumentar fortemente que a dor a curto prazo teria levado a um ganho a longo prazo.

Destaco o exemplo acima para demonstrar por que as intervenções ocorrem e por que elas continuarão a ocorrer dentro de um sistema monetário fiduciário baseado em dívidas administrado por funcionários eleitos e nomeados inextricavelmente vinculados a necessidades e incentivos de curto prazo. O dinheiro é uma camada básica da linguagem humana – é sem dúvida a ferramenta de cooperação mais importante da humanidade. As ferramentas monetárias do século 21 se desgastaram; eles funcionam mal e requerem manutenção incessante. Bancos centrais e tesouros socorrendo instituições financeiras, gerenciando taxas de juros, monetizar dívida e inserir liquidez quando prudentes são tentativas para manter o mundo de uma potencial devastação. O dinheiro controlado centralmente tenta os formuladores de políticas a esconder os problemas de curto prazo e chutar a lata no caminho. Mas, como resultado, os sistemas econômicos são inibidos de autocorreção e, por sua vez, os níveis de dívida são incentivados a permanecer elevados e/ou expandir. Com isso em mente, não é de admirar que o endividamento – tanto público quanto privado – esteja próximo ou no nível mais alto da espécie e o sistema financeiro de hoje seja tão dependente do crédito quanto em qualquer ponto da história moderna. Quando os níveis de dívida estão ingurgitados, o risco de crédito tem o potencial de cascata e eventos severos de desalavancagem (depressões) são grandes. À medida que as cascatas de crédito e o contágio entram inabalavelmente em mercados excessivamente endividados, a história nos mostra que o mundo pode ficar feio. Isso é o que os formuladores de políticas estão tentando evitar. Uma estrutura fiduciária manipulável permite a criação de dinheiro, crédito e liquidez como uma tática para tentar evitar desconfortáveis desdobramentos econômicos-uma capacidade que tentarei demonstrar é uma rede negativa ao longo do tempo.

Quando um cano estoura em um casa deteriorando, o proprietário tem tempo para destruir todas as paredes e substituir todo o sistema? De jeito nenhum. Eles chamam um serviço de encanamento de emergência para consertar essa seção, parar o vazamento e manter a água fluindo. O encanamento do sistema financeiro cada vez mais frágil de hoje exige manutenção e reparo constantes. Por quê? Porque é mal construído. Um sistema monetário fiduciário construído principalmente sobre dívidas, com a oferta e o preço2 do dinheiro fortemente influenciados por funcionários eleitos e nomeados, é uma receita para uma eventual desordem. Isso é o que estamos vivenciando hoje, e afirmo que essa configuração se tornou cada vez mais desigual. Por analogia, se caracterizarmos a economia atual como uma “casa” para os participantes do mercado, esta casa não é igualmente hospitaleira para todos os moradores. Alguns residem em suítes recém-reformadas no terceiro andar, enquanto outros são deixados no porão, vulneráveis a vazamentos contínuos como resultado de encanamento financeiro inadequado – é onde residem muitos membros das classes média e baixa. O sistema atual coloca essa demografia em desvantagem perpétua, e esses moradores do porão estão consumindo mais e mais água a cada década que passa. Para fundamentar essa afirmação, começaremos com o “o quê” e seguiremos para o “porquê”.

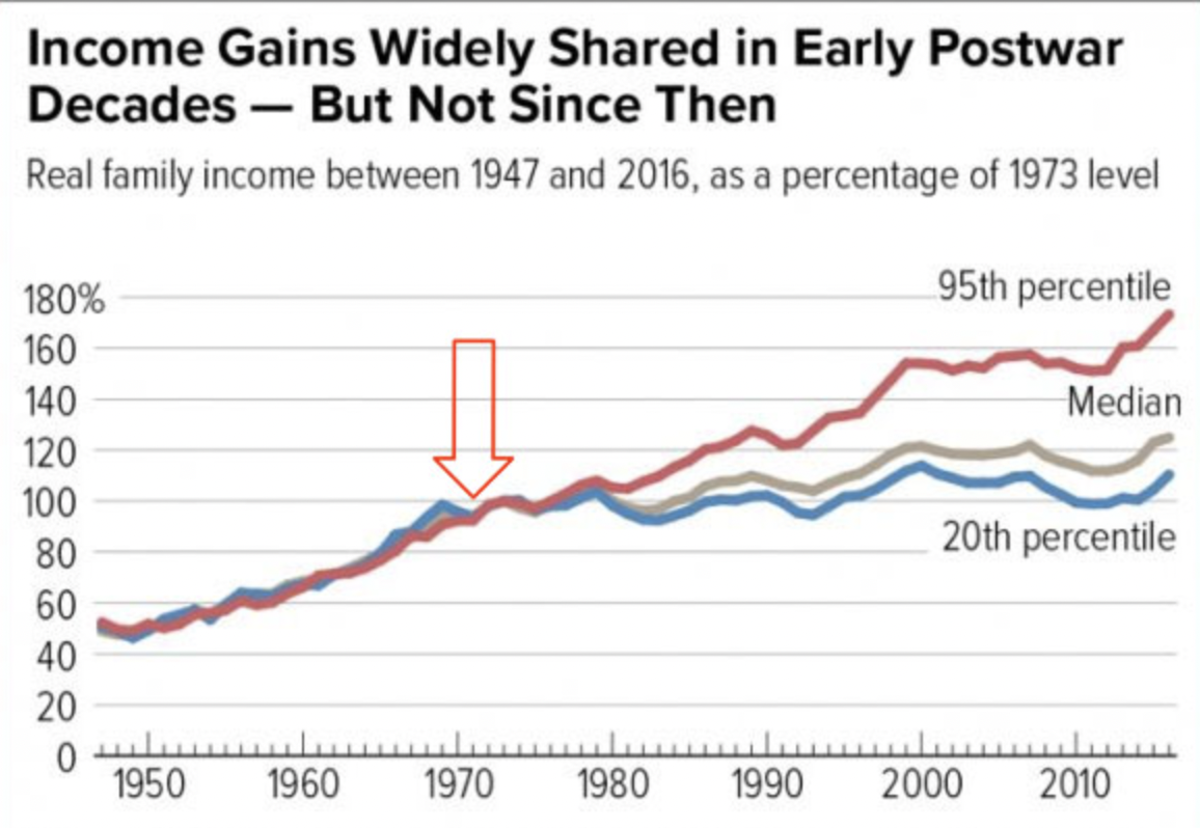

Considere a crescente diferença de riqueza nos Estados Unidos. Como os gráficos abaixo ajudam a enumerar, parece evidente que, desde nossa mudança em direção a um sistema puramente fiduciário, os ricos ficaram mais ricos e o resto ficou estagnado.

Fonte do gráfico: WTFHappenedIn1971. com

Fonte do gráfico: “O QE causa desigualdade de riqueza” por Lyn Alden

Os fatores que contribuem para a desigualdade de riqueza são inegavelmente multifacetados e complexos, mas é minha sugestão que a arquitetura do nosso sistema monetário fiduciário, bem como as políticas monetárias e fiscais cada vez mais desenfreadas que ele permite, contribuíram para uma ampla instabilidade e desigualdade financeira. Vejamos alguns exemplos de desequilíbrios resultantes de dinheiro do governo controlado centralmente, que são particularmente aplicáveis às classes média e baixa.

A complicação da moeda de reserva

O dólar americano fica parado na base do sistema monetário fiduciário do século XXI como a moeda de reserva global. A marcha em direção ao hegemonia do dólar como a conhecemos hoje ocorreu de forma incremental ao longo do último século, com desenvolvimentos importantes ao longo do caminho, incluindo o Acordo de Bretton Woods pós-Segunda Guerra Mundial, a rescisão do dólar do ouro em 1971 e o advento do petrodólar em meados da década de 1970, todos os quais ajudaram a mover a camada de base monetária de ativos mais neutros internacionalmente – como ouro – para ativos mais controlados centralmente, ou seja, a dívida do governo. Os passivos dos Estados Unidos são agora a base da máquina econômica global de hoje3; Os títulos do Tesouro dos EUA são hoje o ativo de reserva preferido internacionalmente. O status da moeda de reserva tem seus benefícios e compensações, mas, em particular, parece que esse arranjo teve impactos negativos na subsistência e na competitividade da indústria e manufatura dos EUA – a classe trabalhadora americana. Aqui está a progressão lógica que me leva (e muitos outros) a esta conclusão:

Uma moeda de reserva (o dólar americano neste caso) permanece em alta demanda comparativamente constante, já que todos os atores econômicos globais precisam de dólares para participar dos mercados internacionais. Pode-se dizer que uma moeda de reserva permanece perpetuamente cara. Essa taxa de câmbio indefinidamente e artificialmente elevada significa que o poder de compra dos cidadãos de um país com status de moeda de reserva permanece comparativamente forte, enquanto o poder de venda permanece comparativamente reduzido. Assim, as importações crescem e as exportações caem, causando déficits comerciais persistentes (isso é conhecido como Dilema Triffin). Como resultado, a manufatura doméstica torna-se relativamente cara, enquanto as alternativas internacionais tornam-se baratas, o que leva a um offshoring e esvaziamento da força de trabalho – a classe trabalhadora. setor financeiro cada vez mais ingurgitado e/ou envolvido em indústrias de colarinho branco, como o setor de tecnologia, que se beneficiam de custos de produção reduzidos como resultado da fabricação e mão de obra offshore baratas.

O dilema da moeda de reserva destacado acima leva a privilégio exorbitante para alguns e infortúnio desordenado para outros.4 E vamos mais uma vez voltar à raiz do problema: doentio e centralizado moeda fiduciária controlada. A existência de moedas fiduciárias de reserva na base do nosso sistema financeiro global é uma consequência direta do mundo se afastando de formas mais sólidas e internacionalmente neutras de denominação de valor.

O Enigma do Cantillon

h2>

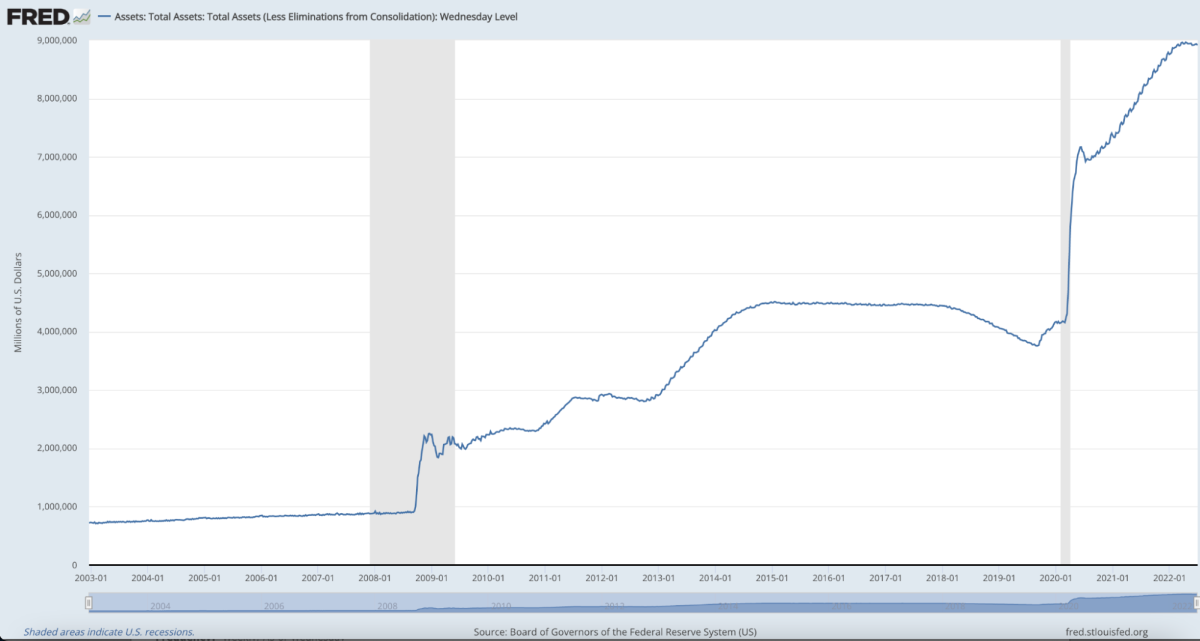

O dinheiro fiduciário também planta as sementes da instabilidade econômica e da desigualdade, atuando monetário e intervenções de política fiscal, ou como vou me referir a elas aqui, manipulações monetárias. O dinheiro que é controlado centralmente pode ser manipulado centralmente e, embora essas manipulações sejam decretadas para manter a frágil máquina econômica funcionando (como falamos acima durante o GFC), elas vêm com consequências. Quando bancos centrais e governos centrais gastam dinheiro que não possuem e inserem liquidy sempre que julgam necessário, ocorrem distorções. Temos um vislumbre da magnitude da manipulação monetária centralizada recente, olhando para o Balanço do Federal Reserve. Ele enlouqueceu nas últimas décadas, com menos de US$ 1 trilhão nos livros antes de 2008, mas se aproximando rapidamente de US$ 9 trilhões hoje.

Fonte do gráfico: St. Louis Fed

O balanço crescente do Fed mostrado acima inclui ativos como títulos do Tesouro e títulos garantidos por hipoteca. Uma grande parte desses ativos foi adquirida com dinheiro (ou reservas) criado do nada por meio de uma forma de política monetária conhecida como afrouxamento quantitativo (QE). Os efeitos dessa fabricação monetária são muito debatidos nos círculos econômicos, e com razão. Reconhecidamente, as representações de QE como “impressão de dinheiro” são atalhos que desconsideram a nuance e a complexidade dessas táticas bacanas

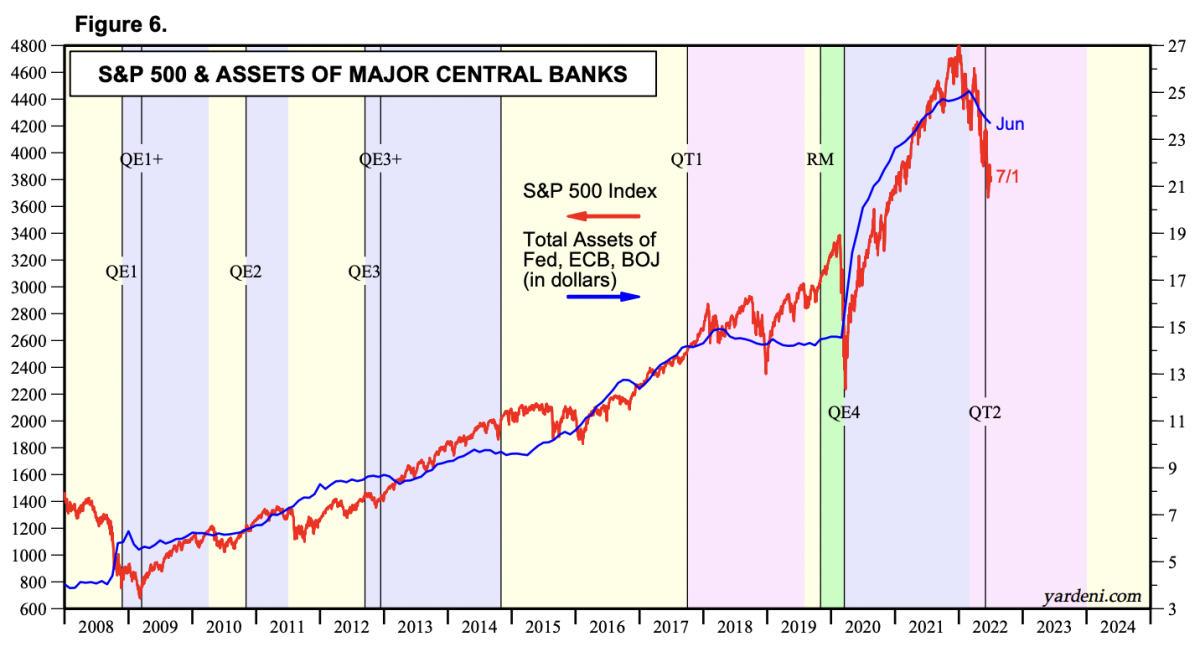

Fonte do gráfico: Yardini Research, Incindefinido (crédito a Preston Pysh por apontar isso gráfico em seu tweet).

Seja aumentando a vantagem ou limitando a desvantagem, políticas monetárias expansionistas parecem amortecer valores elevados de ativos. Pode parecer contra-intuitivo destacar a inflação dos preços dos ativos durante uma queda significativa do mercado – no momento da redação deste artigo, o S&P 500 caiu quase 20% em relação a uma alta histórica, e o Fed parece mais lento para intervir devido a pressões inflacionárias. No entanto, ainda resta um ponto em que os formuladores de políticas resgataram – e continuarão salvando – mercados e/ou instituições financeiras cruciais que passam por dificuldades intoleráveis. A verdadeira descoberta de preços é restrita ao lado negativo. O Analista Financeiro credenciado e ex-gerente de fundos de hedge James Lavish explica bem isso: p>

“Quando o Fed reduz as taxas de juros, compra títulos do Tesouro dos EUA a preços altos e empresta dinheiro indefinidamente aos bancos, isso injeta uma certa quantidade de liquidez nos mercados e ajuda a sustentar os preços de todos os ativos que foram fortemente vendidos. O Fed, de fato, forneceu aos mercados proteção contra perdas, ou uma venda aos proprietários dos ativos. O problema é que o Fed interveio tantas vezes recentemente que os mercados passaram a esperar que ele agisse como um suporte financeiro, ajudando a evitar uma queda no preço dos ativos ou até mesmo perdas naturais para os investidores.”6

Evidências anedóticas sugerem que apoiar, apoiar e/ou resgatar os principais players financeiros mantém os preços dos ativos artificialmente estáveis e, em muitos ambientes, subindo. Essa é uma manifestação do Efeito Cantillon, a ideia de que a expansão centralizada e desigual do dinheiro e da liquidez beneficia aqueles mais próximos da torneira do dinheiro. Erik Yakes descreve essa dinâmica de forma sucinta em seu livro “A 7ª Propriedade”:

“Aqueles que estão mais distantes da interação com as instituições financeiras acabam em pior situação. Esse grupo é tipicamente o mais pobre da sociedade. O impacto final na sociedade é uma transferência de riqueza para os ricos. enquanto os ricos ficam mais ricos, resultando na paralisação ou destruição da classe média.”

Quando o dinheiro é fabricado do nada, é propenso a reforçar as avaliações de ativos; portanto, os detentores desses ativos se beneficiam. E quem detém a maior quantidade e maior qualidade de ativos? Os ricos. As táticas de manipulação monetária parecem cortar principalmente em um sentido. Vamos considerar novamente o GFC. Uma narrativa popular que acredito ser pelo menos parcialmente correta retrata os assalariados médios e os proprietários de imóveis como largamente deixados à própria sorte em 2008 – execuções hipotecárias e perdas de empregos eram abundantes; enquanto isso, as instituições financeiras insolventes puderam seguir em frente e eventualmente se recuperar.

Fonte da imagem: Tweet de Lawrence Lepard

Se avançarmos rapidamente para as respostas fiscais e monetárias do COVID-19, posso ouvir contra-argumentos decorrentes da noção de que o dinheiro do estímulo foi amplamente distribuído de baixo para cima. Isso é parcialmente verdade, mas considere que US$ 1,8 trilhão foi para indivíduos e famílias na forma de cheques de estímulo, enquanto o gráfico acima revela que o balanço do Fed se expandiu em cerca de US$ 5 trilhões desde o início da pandemia. Grande parte dessa diferença entrou no sistema em outros lugares, auxiliando bancos, instituições financeiras, empresas e hipotecas. Isso contribuiu, pelo menos parcialmente, para a inflação dos preços dos ativos. Se você é um detentor de ativos, pode ver evidências disso lembrando que suas avaliações de portfólio e/ou imóveis provavelmente atingiram altas de todos os tempos em meio a um dos ambientes economicamente mais prejudiciais da história recente: uma pandemia com desligamentos obrigatórios globalmente. 7

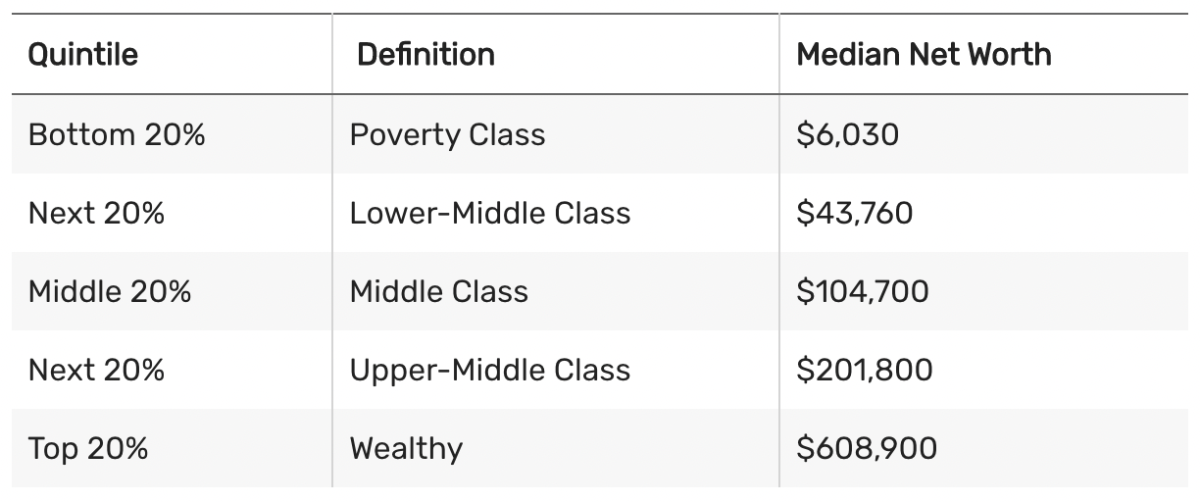

Para ser justo, muitos membros da classe média são detentores de ativos, e boa parte da expansão do balanço do Fed foi para a compra de títulos hipotecários, o que ajudou a reduzir o custo das hipotecas para todos. Mas vamos considerar que na América, o patrimônio líquido médio é de apenas $ 122.000, e como o gráfico abaixo cataloga, esse número despenca à medida que descemos no espectro de riqueza.

Fonte do gráfico: TheBalance. com

Além disso, quase 35% da população não possui casa própria, e vamos também discernir que o tipo de propriedade imobiliária que possui é uma distinção fundamental — quanto mais ricas as pessoas, mais valiosos são seus bens propriedade e valorização correlacionada torna-se. A inflação de ativos beneficia desproporcionalmente aqueles com mais riqueza e, como exploramos na Parte 1, a concentração de riqueza cresceu cada vez mais pronunciada nos últimos anos e décadas. O macroeconomista Lyn Alden elabora esse conceito:

“A inflação dos preços dos ativos geralmente ocorre durante períodos de alta concentração de riqueza e baixas taxas de juros. Se muito dinheiro novo é criado, mas esse dinheiro fica concentrado nos escalões superiores da sociedade por uma razão ou outra, então esse dinheiro não pode realmente afetar muito os preços ao consumidor, mas pode levar à especulação e à compra superfaturada de ativos financeiros.. Devido a políticas fiscais, automação, offshoring e outros fatores, a riqueza se concentrou no topo dos EUA nas últimas décadas. As pessoas nos 90% inferiores do espectro de renda costumavam ter cerca de 40% do patrimônio líquido doméstico dos EUA em 1990, mas mais recentemente caiu para 30%. Os 10% mais ricos viram sua participação na riqueza subir de 60% para 70% durante esse período. Quando o dinheiro amplo sobe muito, mas fica bastante concentrado, a ligação entre o crescimento monetário amplo e o crescimento do IPC pode enfraquecer, enquanto a ligação entre o crescimento monetário amplo e o crescimento dos preços dos ativos se intensifica.”8

Como um todo, os preços dos ativos inflados artificialmente mantêm ou aumentam o poder de compra dos ricos, enquanto deixam as classes média e baixa estagnadas ou em declínio. Isso também vale para os membros das gerações mais jovens que não têm ovo de ninho e estão trabalhando para colocar seus pés financeiros sob eles. Embora MUITO imperfeito (e muitos sugeririam prejudicial), é compreensível por que mais e mais pessoas estão clamando por coisas como renda básica universal (UBI). Apostilas e abordagens econômicas redistributivas são cada vez mais populares por um motivo. Existem exemplos pungentes em que os ricos e poderosos foram beneficiados acima da média de Joe. Preston Pysh, cofundador da The Investor’s Podcast Network, descreveu certas políticas monetárias expansionistas como”renda básica universal para os ricos.”9 Na minha opinião, é irônico que muitos dos privilegiados por terem se beneficiado mais dramaticamente do sistema atual sejam também aqueles que defendem cada vez menos envolvimento do governo. Esses indivíduos não reconhecem que as intervenções existentes do banco central são um fator importante que contribui para sua riqueza inchada na forma de ativos. Muitos estão cegos para o fato de que eles são os que mamam na maior teta do governo do mundo hoje: o criador de dinheiro fiduciário. Certamente não sou um defensor de esmolas desenfreadas ou redistribuição sufocante, mas se quisermos preservar e desenvolver uma forma robusta e funcional de capitalismo, ela deve permitir oportunidades iguais e acúmulo de valor justo. Isso parece estar desmoronando à medida que a camada de base monetária do mundo se torna mais doentia. Está bem claro que a configuração atual não está distribuindo o leite uniformemente, o que levanta a questão: precisamos de uma nova vaca?

Em geral, acredito que muitas pessoas comuns estão sobrecarregadas pela arquitetura econômica do século XXI. Precisamos de uma atualização, um sistema que possa ser ao mesmo tempo antifrágil e equitativo. A má notícia é que, dentro da configuração existente, as tendências que descrevi acima não mostram sinais de redução, na verdade, elas devem piorar. A boa notícia é que o sistema incumbente está sendo desafiado por um recém-chegado laranja brilhante. No restante deste ensaio, desvendaremos por que e como o Bitcoin funciona como um equalizador financeiro. Para aqueles presos no porão econômico proverbial, lidando com as consequências frias e úmidas da deterioração do encanamento financeiro, o Bitcoin fornece vários remédios importantes para os atuais problemas de fiat. Exploraremos esses remédios na Parte 2 e na Parte 3.

1. As palavras “crédito” e “dívida” referem-se a dever de dinheiro – dívida é dinheiro devido; crédito é o dinheiro emprestado que pode ser gasto.

2. O preço do dinheiro sendo as taxas de juros

3. Para saber mais sobre como isso funciona, recomendo o livro de Nik Bhatia”Layered Money”.

4. Um aviso pode estar em ordem aqui: não sou anti-globalização, pró-tarifário ou isolacionista em meu ponto de vista econômico. Em vez disso, procuro esboçar um exemplo de como um sistema monetário fortemente construído sobre a dívida soberana de uma única nação pode levar a desequilíbrios.

5. Se você estiver interessado em explorar as nuances e a complexidade do Quantitative Easing, leia o ensaio de Lyn Alden “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.