Este é um editorial de opinião de Mickey Koss, formado em economia em West Point. Ele passou quatro anos na infantaria antes de fazer a transição para o Corpo de Finanças.

Vou usar o Sistema de Aposentadoria dos Funcionários Públicos da Califórnia (CalPERS) como substituto para seu sistema geral de pensões. De acordo com investopedia, o CalPERS investiu cerca de um terço de seu dinheiro em títulos com uma meta de retorno anual para o fundo de 7%. Os títulos são chamados de renda fixa por causa de seus pagamentos de cupom previsíveis. Eles são usados para renda, não ganhos de capital.

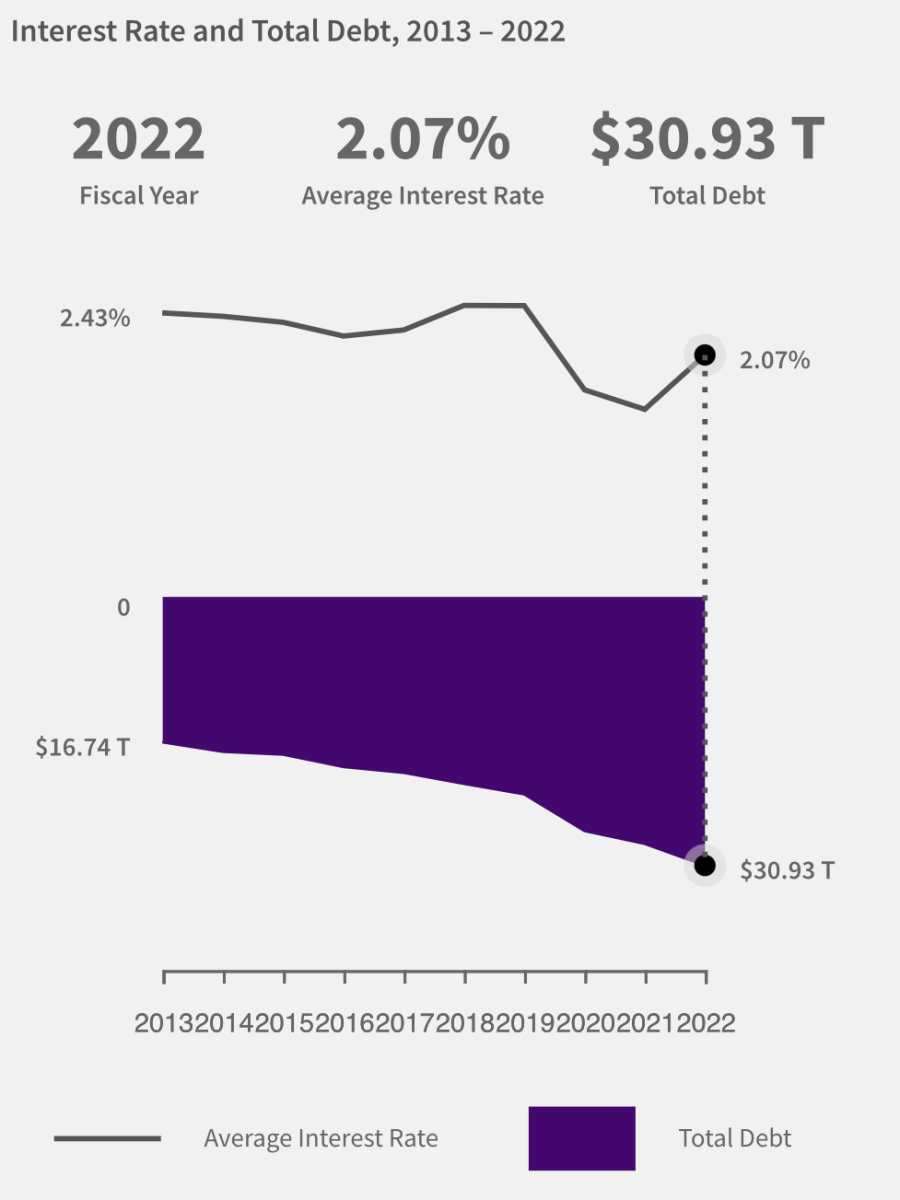

Taxas de juros médias do Tesouro a partir de 30 de setembro de 2022

Reciclando um gráfico de um dos meus artigos anteriores — vamos supor que a média ponderada das taxas de cupom dos títulos do governo seja de 2% para simplificar algumas contas (porque é de acordo com o Tesouro). Com uma taxa de renda de 2% sobre um terço do seu dinheiro, isso significa que os fundos de pensão precisam obter retornos anuais de 9,5% sobre o restante de seu dinheiro, todos os anos, sem falhas, ou correm o risco de não conseguir financiar seus pagamentos de pensão.. Não há margem para erro.

Então, o que acontece quando você começa a sentir a pressão, mas precisa continuar comprando títulos por mandato, apesar da falta de receita? Você começa a alavancar suas posições, uma técnica que quase explodiu o espaço previdenciário no Reino Unido apenas algumas semanas atrás.

O Washington Post tem um bom resumo da situação, mas, em essência, as pensões foram forçadas a alavancar suas posições para aumentar os rendimentos e o caixa devido à prevalência da flexibilização quantitativa e das baixas taxas de juros.

Canalizando meu espírito animal, Greg Foss, ao alavancar uma posição 3x, você pode aumentar seu rendimento de 2% para 6%, mas a alavancagem corta nos dois sentidos. Uma perda de 50% se transforma em 150% e começa a consumir suas outras posições e investimentos. Isso é exatamente o que aconteceu no Reino Unido, necessitando de um resgate para evitar liquidações de fundos de pensão e impacto sistêmico no sistema bancário e de empréstimos.

Entre no bitcoin, palco à esquerda. Em vez de alavancar posições para aumentar o rendimento, acho que os fundos de pensão serão forçados a adotar investimentos alternativos como o bitcoin para ajudar a aumentar sua base de ativos denominados em moeda fiduciária e pagar seus pagamentos aos aposentados.

Escrevi um artigo recentemente sobre o conceito de espiral da dívida. Embora os bancos centrais estejam elevando as taxas agora, eles não podem continuar para sempre, inevitavelmente colocando os fundos de pensão de volta no ambiente de baixo rendimento que causou os problemas sistêmicos anteriores.

Bitcoin não tem risco de liquidação. Bitcoin não requer alavancagem. Em vez de fazer apostas arriscadas, perpetuando a cultura do risco moral e das perdas socializadas, os fundos de pensão podem usar o bitcoin como uma oportunidade assimétrica para reforçar seus retornos.

Vejo isso como uma inevitabilidade à medida que cada vez mais ativos os gerentes percebem que é seu dever devolver aos aposentados o que foi prometido. Uma vez que se estabelece a precedência, os dominós cairão. Não seja o último.

Esta é uma postagem de convidado de Mickey Koss. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC Inc. ou da Bitcoin Magazine.