Espera-se que a Chipmaker Intel Corporation publique resultados fracos de ganhos hoje devido à escassez contínua de chips e à forte concorrência de seu rival menor, Advanced Micro Devices, Inc (AMD). A Intel, que também deve divulgar mais detalhes em breve para sua entrada na fabricação de chips por contrato, divulgou uma projeção de lucros de US $ 17,8 bilhões para o segundo trimestre, ou o trimestre encerrado em junho. Em um relatório que cita analistas pesquisados pela FactSet, The Wall Street O Journal acredita que a empresa atenderá a essa orientação e apresentará uma receita líquida de US $ 4,2 bilhões para marcar uma queda de cerca de US $ 1 bilhão ano a ano.

Intel relatará receita do segundo trimestre de 2021 em linha Com a orientação de lucros fornecida no primeiro trimestre

Além de relatar uma possível queda no lucro, o jornal também acredita que a Intel experimentou uma queda nas vendas de seu data center durante o segundo trimestre. As razões para o déficit incluem uma queda na demanda exagerada pelos produtos, testemunhada imediatamente após a pandemia em andamento e a competição mais forte da principal rival da Intel, a AMD.

A AMD também é assunto de uma nota de analista lançado pelo analista do Citigroup Christopher Danely. Danely acredita que a dura competição da AMD resultará na Intel com perspectivas fracas. Um resumo de sua nota compartilhado por ThyFly é o seguinte:

O analista do Citi, Christopher Danely, espera que a Intel (INTC) relate uma perspectiva”fraca”para o segundo e terceiro trimestre devido a rejeições da cadeia alimentar de PCs e pressão de margem/perda de participação em seus negócios de CPU.”Catalisadores negativos”, como rejeições do mercado final de PC e margens mais baixas devido à perda de participação para a AMD (AMD), reduzirão as estimativas de consenso e compensarão a”avaliação atraente”da Intel, disse Danely aos investidores em uma nota de pesquisa. O analista acredita que as margens brutas da Intel podem cair para os anos 40 devido à perda de ações para a AMD e uma correção na demanda de PCs. Ele mantém uma classificação Neutra sobre o estoque com uma meta de preço de US $ 60.

A orientação da Intel para o segundo trimestre de 2021 foi fornecida no final dos resultados financeiros do primeiro trimestre.

A orientação da Intel para o segundo trimestre de 2021 foi fornecida no final dos resultados financeiros do primeiro trimestre.

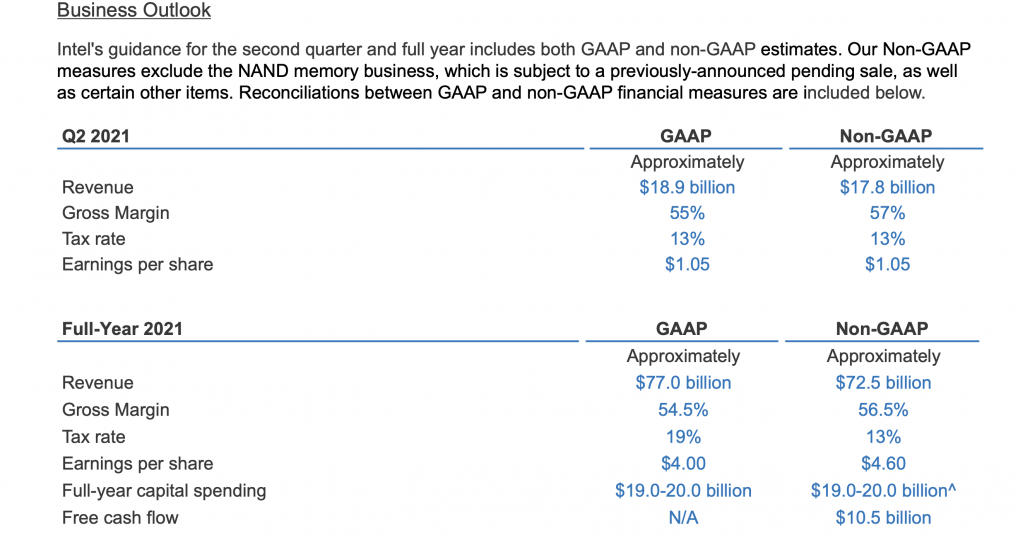

Os US $ 17,8 bilhões em vendas ou receitas líquidas que os analistas consultados pela FactSet esperam que a Intel publique caem em linha com as projeções da empresa para o trimestre anterior. Em seu relatório de lucros do primeiro trimestre, a gigante de chips de Santa Clara havia delineado que esperava ganhar US $ 17,8 bilhões em receita não-GAAP. As estimativas dos analistas também geralmente não são GAAP. O Journal acrescentou que os analistas também acreditam que a Intel apresentará US $ 4,2 bilhões em lucro ou lucro líquido, o que representa uma queda acentuada em relação ao valor do trimestre do ano anterior de US $ 5,1 bilhões. Os analistas ouvidos pelo Yahoo Finance também têm uma estimativa de receita média de US $ 17,8 bilhões com uma estimativa de baixo custo de US $ 17,4 bilhões.

A principal desvantagem competitiva enfrentada pela Intel no momento é sua incapacidade de produzir processadores fabricados por tecnologias de fabricação de ponta. Sua única rival no mercado de microprocessadores x86, a AMD, é considerada uma vantagem nessa frente, pois adquire seus produtos da Taiwan Semiconductor Manufacturing Company (TSMC). O processo mais recente da TSMC para produtos de computação pessoal é seu nó de 7nm, que também é considerado por muitos como tecnologicamente inferior ao nó 7nm da Intel apelidado de forma semelhante.

No entanto, a Intel ainda não começou a produção em massa de seu nó de 7nm processadores, que serão amplamente fabricados usando litografia ultravioleta extrema (EUV). Enquanto todos os semicondutores fabricados abaixo de 10 nm usam EUV, os fabricantes de chips diferem na extensão em que usam a luz de baixo comprimento de onda. Um uso mais alto reduz a complexidade de fabricação, mas requer mais tempo para dominar, e um uso menor resulta em desvantagens tecnológicas.