A seguir está uma edição recente do Deep Dive, boletim informativo de mercados premium da Bitcoin Magazine. Para ser um dos primeiros a receber esses insights e outras análises do mercado de bitcoins diretamente em sua caixa de entrada, inscreva-se agora .

O Daily Dive de ontem deu uma olhada em algumas das mudanças estruturais no mercado de derivativos de bitcoin ao longo de 2021 e o que elas significaram.

Primeiro, o que é um derivado?

Um derivado é um contrato entre duas (ou possivelmente mais) partes cujo valor é derivado de um ou mais ativos subjacentes. Um contrato especulando sobre o preço do bitcoin daqui a seis meses é um exemplo de contrato de derivativo.

Por que isso é importante e como ele molda a dinâmica subjacente de oferta e demanda no mercado de bitcoin?

Derivativos e alavancagem podem certamente afetar o preço, mas o que importa para o mercado de bitcoin é o mercado à vista (ou seja, dólar real ou outra demanda fiduciária para comprar BTC). Os contratos de derivativos e futuros são apenas apostas direcionais sobre qual será o preço à vista.

No entanto, os mercados de derivativos oferecem a capacidade de usar a alavancagem para aumentar o tamanho da posição. Uma entidade pode pegar um bitcoin de capital e fazer negociações com 10 bitcoin de poder de compra; no entanto, um movimento de 10% em qualquer direção pode dobrar seu dinheiro ou limpar sua conta inteiramente.

Durante os últimos meses de 2020 e primeiros meses de 2021, tornou-se cada vez mais popular entre os comerciantes usar bitcoin como garantia para margem de bitcoin longo. Essa estratégia foi extremamente lucrativa até abril, quando o valor do bitcoin dobrou em apenas quatro meses.

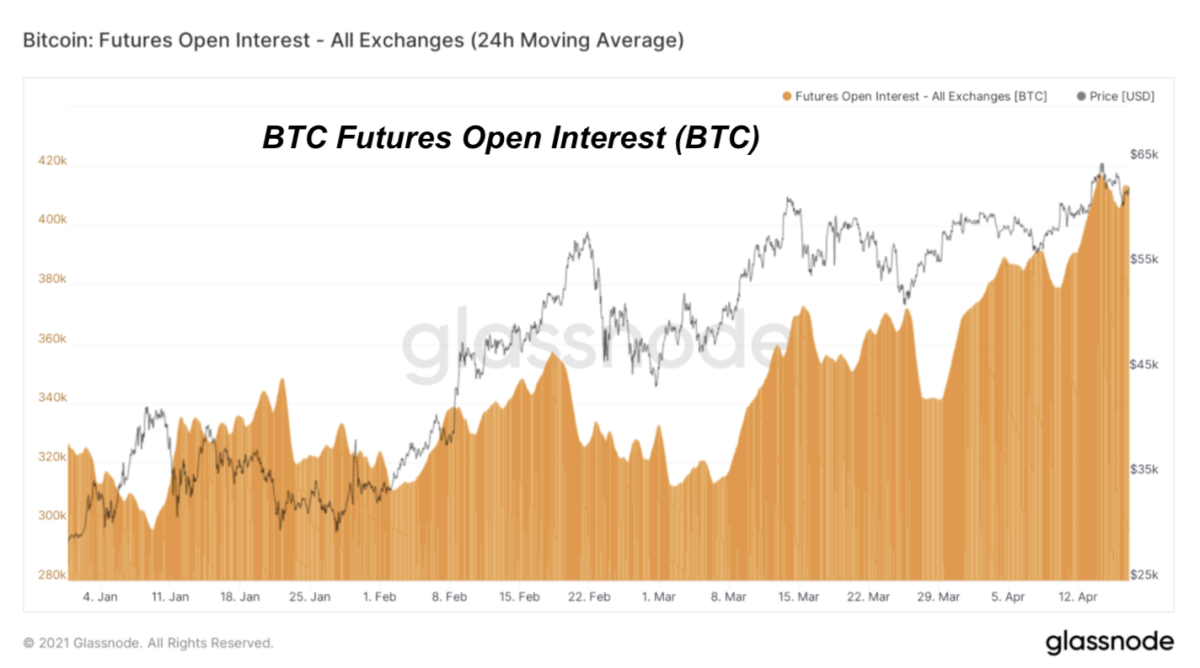

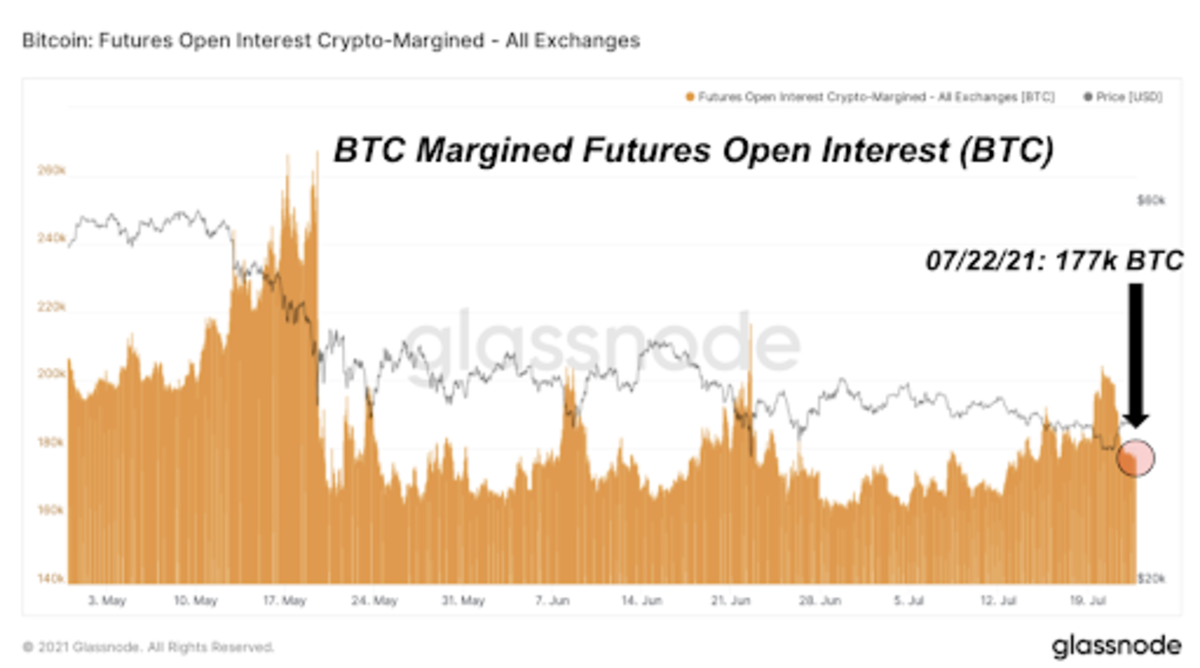

Isso pode ser visto no gráfico acima, mostrando a quantidade de contratos em aberto de futuros de bitcoin subindo em termos de bitcoin de janeiro a abril. A estratégia de usar o bitcoin como garantia para alavancar o bitcoin longo pode funcionar, desde que haja novo capital entrando no mercado para comprar o ativo subjacente nos mercados à vista.

No entanto, em abril a oferta à vista começou a desacelerar e o mercado ficou com um bando de touros excessivamente estendidos que estavam usando seu bitcoin como alavanca. O problema de usar bitcoin para dar margem a bitcoin longo é que, durante uma desaceleração do mercado, sua posição está perdendo valor ao mesmo tempo que o valor colateral está diminuindo. Há uma convexidade negativa nessa estratégia.

Então, por que isso importa?

Porque após o pico local de $ 64.000 em abril, a estrutura no mercado de derivativos mudou significativamente.

Bitcoin-Margined vs. Stablecoin-Margined Futures

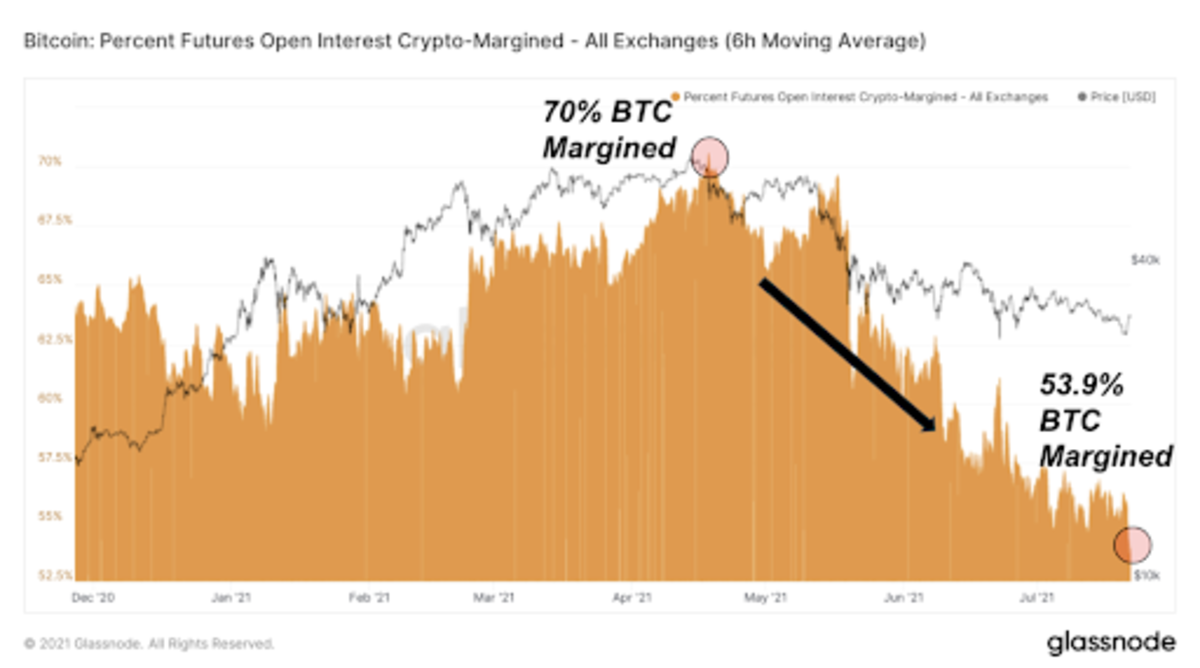

No dia do pico de $ 64.000 de todos os tempos (e coincidentemente o IPO da Coinbase), 70% do mercado futuro de bitcoin estava usando bitcoin como garantia. Conforme destacado acima, essa dinâmica pode levar à venda reflexiva como valores colaterais e redução de lucros e perdas da posição em uníssono.

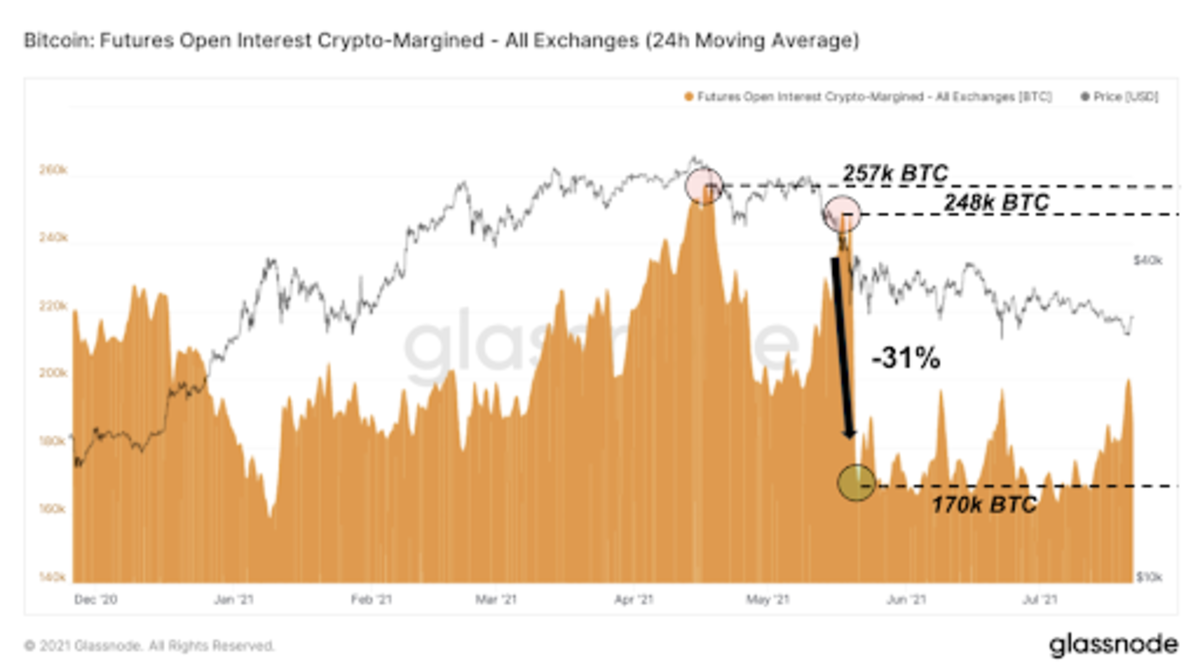

No início de 2021, a quantidade de contratos em aberto com margem de bitcoin atingiu um máximo de cerca de 257.000 BTC e estava em aproximadamente 248.000 BTC apenas antes do flash crash de 19 de maio, quando a quantidade de contratos em aberto sobre contratos futuros com margem de bitcoin caiu 31% em termos de bitcoin, exibindo a convexidade negativa destacada anteriormente.

Atualmente, as posições em aberto de futuros com margem de bitcoin estão em aproximadamente 177.000 BTC.

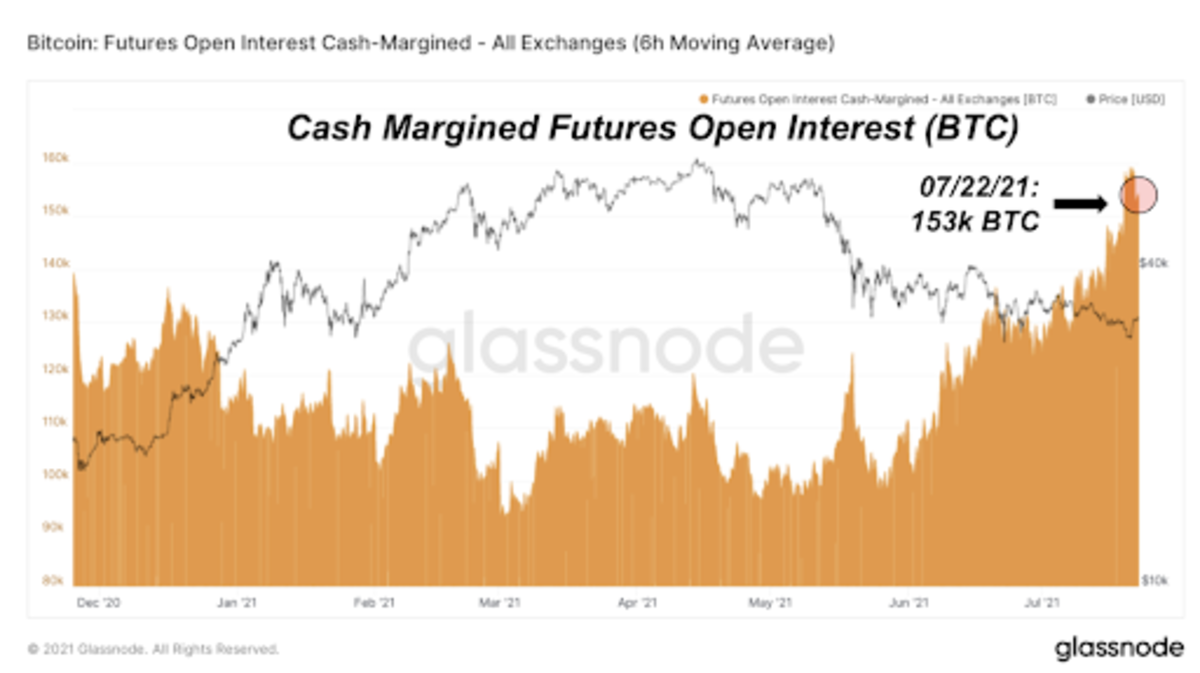

O que substituiu os contratos com margem de bitcoin, é claro, foi o stablecoins. O gráfico abaixo mostra o crescimento explosivo nos contratos futuros com margem estável, que não estão sujeitos à mesma dinâmica durante uma recessão.

O gráfico é denominado em bitcoin para mostrar o crescimento relativo dos contratos em aberto, apesar da volatilidade no preço do bitcoin.

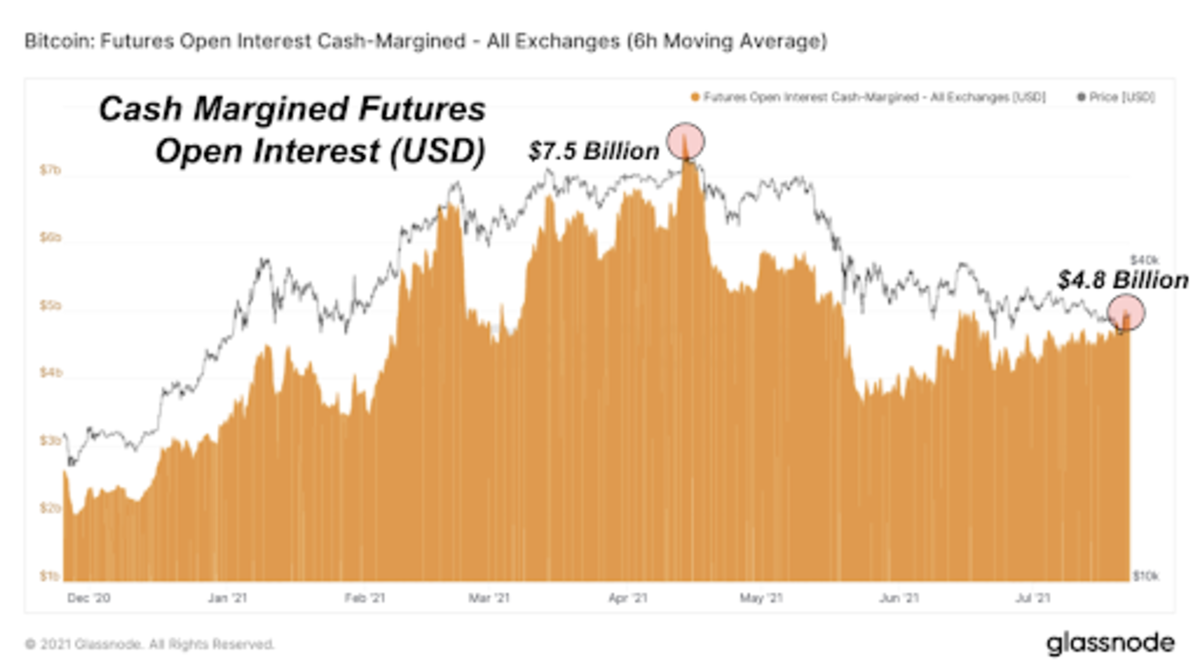

Aqui está o mesmo gráfico em dólares para contexto.

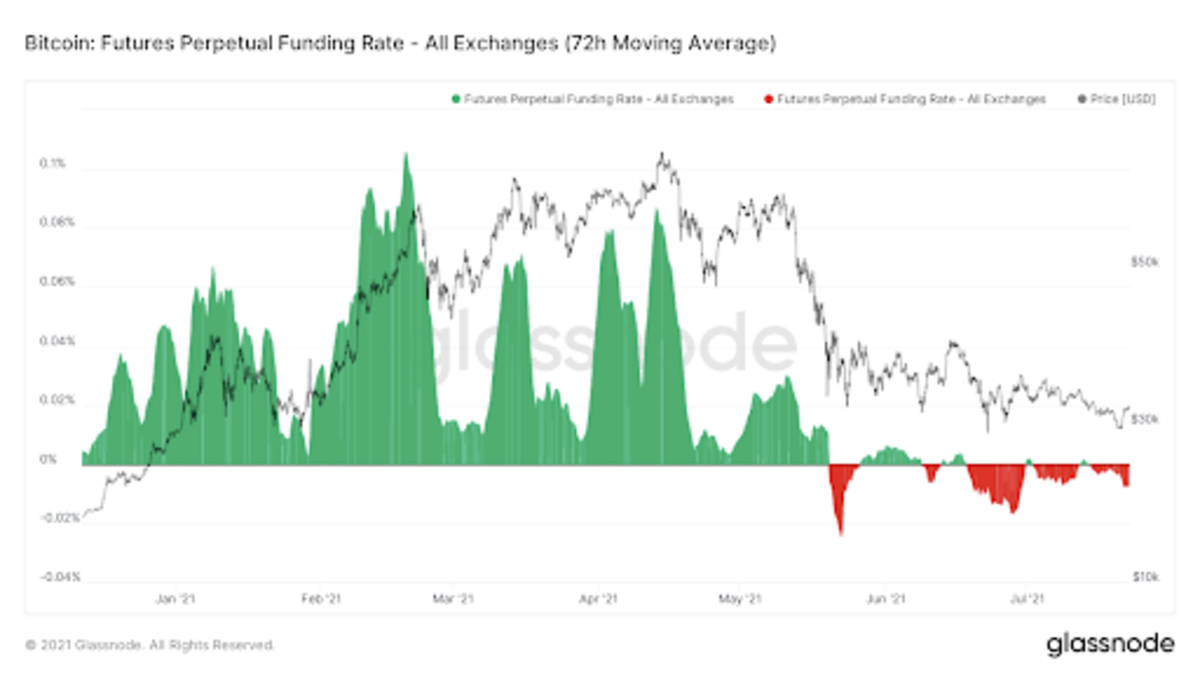

Outra grande mudança na estrutura do mercado desde os primeiros meses de 2021 são as taxas de financiamento dos contratos futuros perpétuos. Nos primeiros meses de 2021, o financiamento foi consistentemente positivo, o que significa que as posições vendidas estavam sendo pagas por comprados devido à grande demanda por bitcoin comprados de alavancagem.

No entanto, desde meados de maio, o financiamento permaneceu mudo e frequentemente com tendência negativa, o que significa que as posições vendidas pagam posições compradas para entrar em uma posição.

Essa dinâmica, bem como a mudança para derivativos com margens fixas, significa que a probabilidade de uma explosão do mercado de derivativos e subsequente queda é extremamente improvável no curto prazo.

Com moedas estáveis como garantia , à medida que o bitcoin diminui, seu poder de compra em relação ao que você está procurando aumenta. Embora esta seja uma afirmação óbvia para alguns, isso significa que as quedas serão compradas de forma agressiva, especialmente quando o financiamento já está negativo.

Com os futuros com margens de bitcoin desempenhando um papel cada vez mais reduzido no mercado, eventos tão graves como 13 de março de 2020 e 19 de maio de 2021 são muito menos prováveis.

Nesse sentido, o crescimento explosivo do ecossistema stablecoin deve ser comemorado.