IT Info

Große Taschen häufen Bitcoin aggressiv an

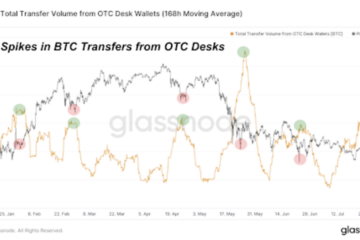

Die folgende Ausgabe ist eine aktuelle Ausgabe des Deep Dive, des Premium-Markt-Newsletters des Bitcoin Magazine. Jetzt abonnieren. Big Money Making Moves On-Chain-Daten zeigen, dass Investoren mit großen Taschen begonnen haben, aggressiv Bitcoin zu akkumulieren. OTC-Desk-Outflows Betrachtet man den gleitenden 7-Tage-Durchschnitt der OTC-Desk-Abflüsse, so gab es im Laufe des Jahres 2021 Read more…