Die folgenden Informationen stammen aus einer aktuellen Ausgabe des Deep Dive, des Premium-Markt-Newsletters des Bitcoin Magazine. Um zu den Ersten zu gehören, die diese Erkenntnisse und andere Bitcoin-Marktanalysen direkt in Ihrem Posteingang erhalten, melden Sie sich jetzt an.

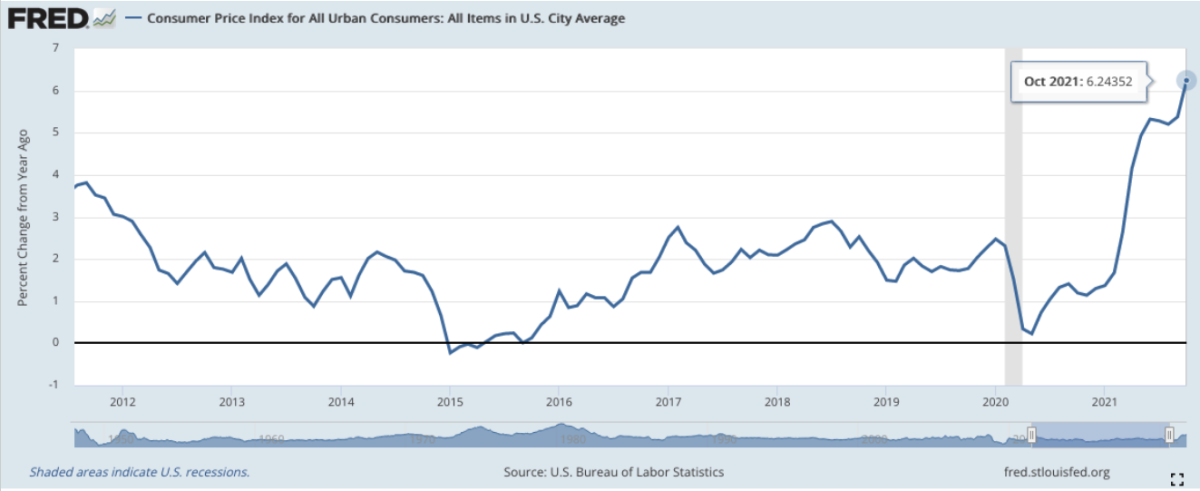

Wie viele bereits wissen, war der US-Verbraucherpreisindex für Oktober kündigte gestern Morgen ein glühendes Wachstum von 6,2 % gegenüber dem Vorjahr an und setzt seinen Beschleunigungstrend seit Mai 2020 fort. Dies ist nun der fünfte Monat in Folge mit CPI-Zuwächsen von über 5 %.

Quelle: FRED

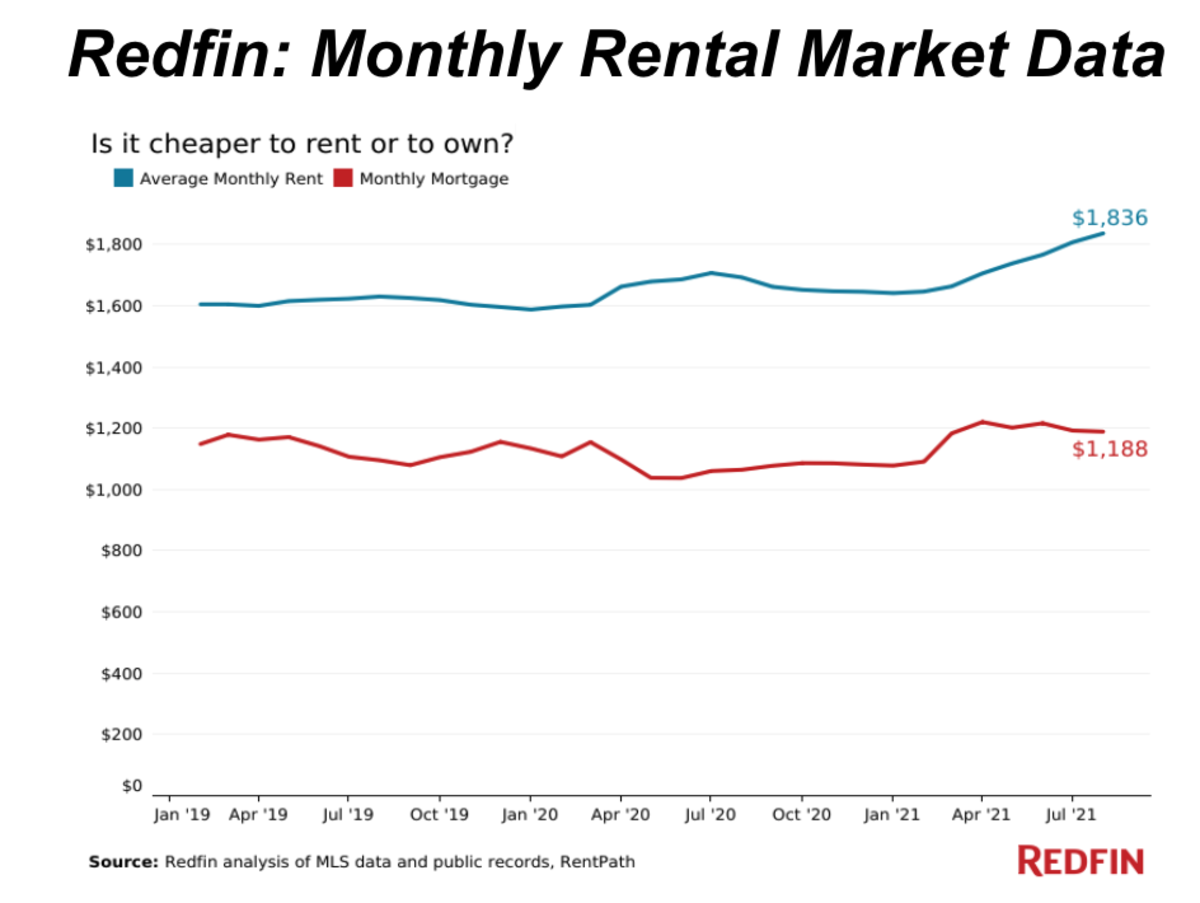

Sehen wir uns die äquivalente Miete des Eigentümers an, die auf 3,1 % gestiegen ist. und macht in diesem Monat fast 24 % der CPI-Berechnung aus. Dies ist ein wesentlicher Faktor für den Anstieg des Verbraucherpreisindex seit Mai dieses Jahres. Allerdings gibt es viele Kritikpunkte an der Berechnung der äquivalenten Miete der Eigentümer. Betrachtet man andere, robustere Datenquellen zur Berechnung von Mieterhöhungen, wird deutlich, dass die Eigenmieter-Äquivalentmiete die aktuelle Mietpreisinflation deutlich unterschätzt.

Eine Datenquelle, die wir zum Messen der Mietpreisinflation verwenden können, ist beispielsweise Die monatlichen Mietmarktdaten von Redfin zeigen ein Wachstum der Mietpreise von über 10,5% im Jahresvergleich für August. Wir können auch den Zillow Observed Rent Index (ZORI) nutzen, der 8,5% und 9,1% im Jahr anzeigt-Jahreswachstum für August bzw. September. Diese Datenpunkte würden argumentieren, dass die äquivalente Miete der Eigentümer weit von der Realität entfernt ist. Und das ist nur ein wichtiger Bestandteil der CPI-Berechnung.

Quelle: Redfin

Die einfache Tatsache ist, dass die hohe Inflation, mit der die USA und die Weltwirtschaft heute konfrontiert sind, tatsächlich ein willkommenes Zeichen für Zentralbanker und politische Entscheidungsträger ist. Sie geben dies vielleicht nicht ausdrücklich an, aber das aktuelle Umfeld einer anhaltend hohen Inflation in Verbindung mit 0 % Nominalzinsen ist günstig, wenn Sie aktiv versuchen, die realen Schuldenstände abzubauen.

Wie in”The Daily Dive #077, The Decade Long IWF Playbook“, zeigten Studien, dass der Weg zur Senkung des Schuldenstands/BIP durch finanzielle Repression führte.

„Historisch gesehen gab es Zeiten hoher Verschuldung mit einer steigenden Zahl von Zahlungsausfällen oder der Restrukturierung öffentlicher und privater Schulden verbunden. Eine subtile Art der Umschuldung ist die „finanzielle Repression“. Finanzielle Repression umfasst die gezielte Kreditvergabe an den Staat durch firmeneigene inländische Zielgruppen (z. B. Pensionsfonds), explizite oder implizite Zinsobergrenzen, die Regulierung des grenzüberschreitenden Kapitalverkehrs und (im Allgemeinen) eine engere Verbindung zwischen Staat und Banken. Auf den stark regulierten Finanzmärkten des Bretton-Woods-Systems ermöglichten mehrere Restriktionen von Ende der 1940er bis in die 1970er Jahre einen drastischen und schnellen Abbau der öffentlichen Schuldenstandsquote. Niedrige Nominalzinsen tragen dazu bei, die Schuldendienstkosten zu senken, während ein hohes Vorkommen negativer Realzinsen den Realwert der Staatsschulden liquidiert oder aufzehrt. Daher ist die finanzielle Repression bei der Liquidation von Schulden am erfolgreichsten, wenn sie von einer stetigen Dosis Inflation begleitet wird.“

Es sollte auch beachtet werden, dass die aktuellen VPI-Werte, wenn sie mit dem in den 1980er Jahren verwendeten Messgerät berechnet werden, eine Inflation von fast 15 % im Jahresvergleich aufweisen, weit über der 6,2 % Messwert mit der gestrigen CPI-Messung.