Dies ist ein Meinungsleitartikel von Matthew Mezinskis, Schöpfer des Podcasts „Crypto Voices“ und von Porkopolis Economics.

Nehmen Sie sich einen Moment Zeit Denken Sie darüber nach, wie lange Sie schon bei Bitcoin sind. Nehmen Sie jetzt einen anderen, um sich zu fragen, wie viele Artikel über Geld Sie unterwegs gelesen haben; Und nicht nur diese Tauschmittel oder Wertaufbewahrungsmittel. Denken Sie an die philosophischen Hetzreden, die vorgeben, die mysteriösen Bedeutungen dessen, was „Geld“ ist, aufzudecken. Und dann die ultimative Wendung, wie passt Bitcoin dazu? Viele Worte wurden von Bitcoinern geschrieben, viele von seinen Kritikern. Von der „Gesellschaftsvertragstheorie“ und „etwas, worüber wir uns alle einig sind“, bis hin zur „Transaktionswährung“ und der allseits wichtigen „Kaffeetasse“-Metapher, jeder hat immer etwas über Geld zu sagen und damit warum oder warum nicht Bitcoin.

Was ist mit den Auswirkungen auf Investitionen? Was ist mit dem Transport des produktiven Werts Ihrer Arbeit – Ihrer Ersparnisse – über die Raumzeit? Manchmal schreiben die Leute über gutes Geld, manchmal über schlechtes Geld. Und damit wir den Fanfavoriten nicht vergessen – nie zu wenig Geschwätz darüber, wie der Gelddrucker „brrrr“ geht und was das für unsere Wirtschaft bedeutet. Es gibt jedes Jahr mehr Artikel, die über Geld nachdenken, als Weihnachtsmärkte in Wien.

Dieser Artikel wird von der eigenen Geldforschung des Autors referenziert, wird vierteljährlich veröffentlicht und verfolgt das Angebot und Wachstum von Basisgeld in der Welt.

Ich werde versuchen, Ihnen etwas zu bringen hier anders. Gehen wir es direkt an. In der Wirtschaftswissenschaft gibt es bereits eine Kategorie, eine systematisierte Einteilung, um welche Art von „Geld“ es sich bei Bitcoin handelt. Ich werde Ihnen gleich sagen, was es ist, aber Sie müssen verstehen, dass die Hintergrundgeschichte hier Tausende von Jahren alt ist.

Bereit? Sie nennen es im Westen „starkes Geld“. Im Osten wird es als „Reservegeld“ bezeichnet. Historisch wird es oft als „Basisgeld“ bezeichnet. Im heutigen globalen Finanzsystem nennen wir es die „monetäre Basis“.

Da ist es. Das ist die Art von Geld, das Bitcoin ist, und das ist die Art von Abrechnung, wenn Bitcoin Hände tauscht, wenn UTXOs zerstört und neu erstellt werden. Das ist das wirtschaftliche Etikett, das vollständig umfasst, was das Bitcoin-Netzwerk ist und was es tut.

Basisgeld ist in der Tat ein allgemein akzeptiertes Tauschmittel. Sicher. Aber das ist wieder eine andere Art von Artikel. Was Grundgeld wirklich ist und warum es wichtig ist, ist die Geschichte, die ich Ihnen hier erzählen möchte.

Was Grundgeld nicht ist

Diese Analyse wird in der Tat viel einfacher, wenn wir davon ausgehen Die andere Seite. Wir werden zu dem kommen, was es ist. Aber lassen Sie uns zunächst alles im Finanzsystem betrachten, das kein Basisgeld ist.

Was ist kein Basisgeld? Basis-Bargeld ist kein Tauschmittel, das von Dritten kontrolliert oder ausgegeben wird. Wenn ein Vermittler – eine Bank oder ein Finanzinstitut – beteiligt ist, können Sie ziemlich sicher sein, dass es sich bei dem Zeug, mit dem Sie spielen, nicht um Basisgeld handelt.1 Eine andere Möglichkeit, dies festzustellen, besteht darin, ob Sie ein „Konto“ bei jemandem haben. Jeder. Jeder Finanzdienstleister. Haben Sie ein Konto bei einer Bank? Dann ist das, was darin ist, kein einfaches Bargeld.

Richtig, einige Beispiele: Die britischen und amerikanischen Systeme sind seit langem Fans von Papierschecks. Und ich weiß schon, was du denkst. Abgesehen davon, dass es sich um einen Antrag auf Betrug handelt (Sie wissen schon, mit Ihrem vollständigen Namen, Ihrer Adresse und Ihrer Kontonummer, die direkt darauf eingestanzt sind), warum sollten mich Schecks heute überhaupt interessieren? Nun, ich erzähle hier eine Geschichte über Geld und Bankwesen, also wissen Sie einfach, dass Schecks einst eine wichtige Funktion im Zahlungsverkehr hatten und maßgeblich zum Wachstum der westlichen Volkswirtschaften beitrugen, als es keine oder nur eine schwache Zentralbankaufsicht gab. Überprüfungen sind in Bezug auf Neuerungen im Geldwesen tatsächlich viel, viel tiefgreifender, als es den Anschein hat. Wie auch immer, zurück zu dem, was das Ding ist. Denk darüber nach. Was steht sonst noch auf einem Scheck? Der Name des Zahlungsempfängers? Sicher. Aber was noch? Wer hat diesen Scheck ausgestellt? Wer hat sich das Ding eigentlich ausgedacht? Ist eine Institution beteiligt?

Das ist natürlich Ihre Bank.

Aber sagen Sie es mir trotzdem. Wessen Idee war es, Ihnen diese Schecks anzubieten? Spielt es eine Rolle, wie groß die Scheckhefte sind? Wer entscheidet, wie der Scheck aussieht? Sollte es bestimmte Mengen an Schecks geben, die jede Bank ihren Kunden anbietet? Sitzt in jeder Gemeinde neben dem Bürgermeister ein Scheckkommissar, der laufend Buch führt über die Schecks, die ihren Weg durch die Stadt finden? Ich meine, wir reden hier immer noch über Geld, und Schecks werden seit Hunderten von Jahren verwendet … also muss dieses Zeug unbedingt durch die Regierung laufen, oder?

Nein.

Genau Null Leute sagten den Bankiers, wie viele Schecks sie ausstellen könnten oder sollten, und niemand kennt die (genaue) Antwort darauf insgesamt. All dies wird immer noch wie vor 200 Jahren in einem freien Markt verwaltet, in dem Kunden darauf vertrauen, dass ihre Banken (ihre Vermittler) untereinander Schecks abrechnen, damit alle Zahlungen leisten und das Wirtschaftswachstum fördern können.

Das ist also ein Scheck. Definitiv kein einfaches Geld.

Was ist mit Debitkarten? Ich gebe Ihnen, lieber Leser, durch dieses zweite Beispiel den Vorteil des Zweifels, dass Sie bereits erraten haben, dass diese Geldinstrumente wieder kein Basisgeld sind. Wieder einmal von einer Bank herausgegeben, sind diese Dinger anscheinend cool für manche Leute; Hotels mögen sie und sie gibt es seit den 1950er Jahren und den Anfängen des elektronischen Bankings … aber sie sind im Grunde Plastikschecks, die wiederverwendbar und schneller einlösbar sind. Und ja, niemand hat den Banken gesagt, wie vielen Kunden oder welcher Art von Kunden sie sie anbieten sollen. Der Prozess ist seit Jahrzehnten ziemlich dezentralisiert.

(Beachten Sie, Kreditkarten sind eigentlich ein ganz anderes Biest als Debitkarten, und zwar in einer wichtigen wirtschaftlichen Hinsicht, wenn es um Geld geht, aber dafür ist hier keine Zeit. Trotzdem sind Kreditkarten kein Basisgeld.)

Was kommt als nächstes? Womit bezahlst du sonst noch Sachen? Es ist wahrscheinlich an der Zeit, über mobile Apps und Online-Banking zu sprechen. Vielleicht die Tatsache, dass diese Dinge digital nativ sind – dann könnten sie als Basisgeld eingestuft werden? Denken Sie daran, wie Sie das feststellen können – der Schlüssel ist, ob ein Dritter die Show für dieses Produkt leitet.

Ein Beispiel für die Verwendung von Apps für Einkäufe ist Apple Pay. Also ist es … Apple, richtig? Eigentlich Goldman Sachs (ha-ha). In jedem Fall bietet Ihnen eine Drittinstitution dieses Produkt an, also ist es definitiv kein Basisgeld. Gleiches gilt für PayPal, Venmo, Skrill, Revolut, Wise, Paysera und alle anderen reinen Online-Banking-Apps und-Konten. Und natürlich benötigen Sie kein Bankkonto, um diese Art von Diensten zu nutzen. Selbst wenn es sich nur um ein Zahlungsabwicklungsunternehmen handelt, ist dies immer noch ein Dritter, der diese Konten ausstellt. Das bedeutet, dass all diese digitalen Zahlungsoptionen immer noch kein Basisgeld sind.

Das ist also das Wichtigste, wenn wir an Zahlungen denken (Stablecoins – wir werden es schaffen!). Sie können verstehen, dass neben den eigentlichen Schecks und Karten selbst, neben den Instrumenten, all dies am Ende des Tages mit Ihrem Girokonto oder Einlagenkonto verbunden ist. Auch hier lassen wir Kreditkarten vorerst beiseite. Sie sind noch weiter entferntes „Geld“. Aber wir haben auch andere Arten von „Konten“ im Finanzsystem, die niemand versteht.

Eines davon ist das Sparkonto. Früher war das tatsächlich so eine Sache. Sparkonten hatten früher (und in einigen Ländern immer noch) mehr Auszahlungsbeschränkungen als Girokonten. Dafür erhalten Sie einen höheren Zinssatz auf Ihr dort eingezahltes Geld. Heute nicht mehr.

Wir haben auch Festgeldkonten, die noch weitere Auszahlungsbeschränkungen haben und noch höhere Zinsen als Spareinlagen zahlen. Nochmal, irgendein Grundgeld drin? Nein.

Wir haben andere Instrumente der alten Schule wie Geldmarktfonds. Diese sind in der Regel nicht von der Regierung versichert, sollten höhere Zinsen zahlen als Giroeinlagen und eher wie eine Aktie gehandelt werden (eine Aktie sollte etwa eine einheimische Währungseinheit betragen), wenn Sie sie erhalten möchten. Grundgeld? Auch hier sicher nein.

Also lassen Sie uns noch einmal aufwärmen, und bitte beachten Sie, dass dies unabhängig von der Art des Einzelhandels oder der Institution gilt:

Schecks, Debitkarten und mobile Apps, die mit Einlagenkonten verknüpft sind, sind kein Basisgeld.Guthaben Karten sind definitiv kein Basisgeld. Ersparnisse, Termineinlagen, Tagesgeldkonten und andere verzinsliche Konten sind ebenfalls kein Basisgeld.

Okay, hoffentlich war das eine halbwegs produktive Übung beim Hashing durch alle Geldinstrumente, die es nicht sind Basisgeld, werden aber weiterhin für Zahlungen verwendet. Und seit einiger Zeit fragen Sie sich vielleicht: „Also, wie heißen diese verdammten Dinger eigentlich?!“

Antwort: Treuhandmedien.

Das ist ein wichtiger Begriff. Es ist entscheidend. Und der logischste aller Namen. Ich bitte Sie hier nicht, Ökonom zu werden – bitte tun Sie das nicht –, aber ich hoffe, Sie erkennen, dass all die typischen Dinge, die wir in unserem derzeitigen Finanzsystem als „Geld“ betrachten und verwenden, wirtschaftlich als

Es ist eine Behauptung. Es ist ein Schuldschein. Es ist ein Token.

Es ist Geld im Sinne von „Geld“, aber es ist kein Geld im Sinne von „Basisgeld“.

„Wiederum, was?“

Es bedeutet genau das, worüber wir gesprochen haben. Treuhandmedien sind einfach kein Basisgeld, und wenn Sie einen solchen Anspruch besitzen, besitzen Sie kein Basisgeld! Doch wenn Sie diesen Anspruch haben, halten Sie nicht „nichts“. Dieses treuhänderische Medium kann und wird frei zirkulieren und wird für Zahlungen verwendet.

Bitcoin, kurz gesagt

Wenn ich Sie jetzt fragen würde, ist Bitcoin Basisgeld, was würden Sie sagen? Es ist keine Fangfrage. Denken Sie nicht zu viel nach.

Ich hoffe, Sie haben mit Ja geantwortet. Bitcoin wird nicht von Dritten ausgegeben. Um es zu erwerben, um es zu halten, brauche ich überhaupt keinen Dritten. Ich könnte es abbauen. The native unit bitcoin, equaling any number of UTXOs, have no reliance on any fiduciary was auch immer. Es ist ein Basiswert, den Sie selbst erwerben und halten können, ohne dass eine Genehmigung oder ein Vermittler erforderlich ist. Was ist mit den großen Minern? Miner bieten einen Service bei der Produktion von Blöcken an, und ihre Gesamtkosten sind heute hoch, aber diese Kostspieligkeit sollte nicht als vom System „erforderlich“ angesehen werden. Wenn alle Miner gehen würden, würden sich die Schwierigkeiten anpassen, und die Beschaffung neuer Bitcoins wäre weniger „teuer“ als heute.

Aber entscheidend ist, dass außer Bitcoin alles andere in der oben beschriebenen Finanzwelt treuhänderisch ist Medien. Es ist schön, es Geld zu nennen, aber wenn Sie wissen möchten, was es im wirtschaftlichen Sinne genau ist, nennt man es einfach Treuhandmedien. Wenn Sie darauf warten, dass Ihr Gehalt direkt auf Ihr Bankkonto überwiesen wird, oder Sie auf einen Scheck warten, der von Ihrem Konto auf das Ihres Zahlungsempfängers eingelöst wird (wirklich, tun Sie das immer noch?), dann warten Sie auf a Finanzintermediär, der in Ihrem Namen handelt. Sie verwenden treuhänderische Medien, um Schulden zu begleichen und Zahlungen zu leisten.

„Also Messingnägel: Wollen Sie damit sagen, dass treuhänderische Medien schlecht sind?“

Nein.

“Wollen Sie damit sagen, dass es sich um Betrug handelt?”

Nein.

“Wollen Sie damit sagen, dass dadurch wirtschaftlich schlechte Makro-Dinge passieren?”

Nein.

Nein.

Nein.

p>

„Aber Sie sagen immer noch, Treuhandmedien sind eine Art Geld?“

Ja.

„Und am wichtigsten, Treuhandmedien sind kein einfaches Geld?“

Ja.

In all meinen Reden über Geld finde ich, dass die oben genannten Punkte am schwersten zu verstehen sind. Ich verstehe es. In Ihrer täglichen Routine interessieren Sie sich eigentlich nur dafür, wie die Karte, der Scheck oder die Banking-App aussieht und sich verhält. Sie wollen, dass es funktioniert. Bußgeld. Aber die wichtigen Fragen, die Sie sich stellen sollten, nachdem Sie dies gelesen haben, sind solche wie: „Wer hat Ihre Karte ausgestellt?“ „Wer hat Ihr Konto ausgestellt?“ „Wer hat diese Zahlung in Ihrem Namen bearbeitet?“ „Wer ist Ihr Treuhänder?“ Wenn Sie diese Instrumente in diesen Begriffen betrachten können, dann haben Sie den Kampf gewonnen und wissen mehr über Geld als die meisten Ökonomen. Es ist wirklich nicht komplizierter, wenn es darum geht, was Treuhandmedien sind und Basisgeld nicht.

Das „Warum“ von Treuhandmedien sollte selbstverständlich sein. Der Zweck von Treuhandmedien ist folgender: Institutionen haben diese Ansprüche im Laufe der Jahrhunderte ausgegeben (und tun dies noch heute), um Zahlungen zu erleichtern, da sie dabei traditionell effizienter sind als Basisgeld.

“ Aber Moment mal, sind Sie sicher, dass treuhänderische Medien keine schlimmen Dinge in der Wirtschaft verursachen?“

Ja, da bin ich mir sicher, aber wie immer lautet das große Sternchen: Solange Zentralbanken sind nicht beteiligt. Wir werden darauf zurückkommen.

Die wichtigsten Erkenntnisse für den Moment sind, dass treuhänderische Medien kein einfaches Bargeld sind, dass treuhänderische Medien gut für Zahlungen sind und dass sie auch nicht von Natur aus schlecht oder betrügerisch sind.

Base Money

Wenn Sie also einen Scheck oder Plastik oder deren digitale Äquivalente auf Ihrem Telefon verwenden, die von einer Privatbank ausgestellt und verwaltet werden, dann verwenden Sie treuhänderische Medien. Sie verwenden kein Basisgeld. Nach all dem werde ich versuchen, mich kurz zu fassen, was Basisgeld ist.

Wenn Sie einfach geahnt haben, dass Basisgeld das Gegenteil von Treuhandmedien ist, wird Ihnen diese Annahme ziemlich nahe kommen. Welche Geldformen haben wir auf dem Markt, die nicht von einem (monopolisierten) Dritten verwaltet werden? Welche Geldformen sind Vermögenswerte der Endabrechnung, bei denen Sie sich auf niemanden verlassen müssen, um abzurechnen? Welche Form von Geld wird vom Markt aufgrund seiner Nachfrage als Wertaufbewahrungsmittel und Tauschmittel bereitgestellt?

Die Geschichte hat nur zwei langlebige Formen von Grundgeld gezeigt. Das eine ist Silber, das andere Gold. Dies sind nicht die einzigen beiden. Bestimmte Muscheln (insbesondere Kaurischnecken und wampum) kam in bestimmten Zeiten und an bestimmten Orten nahe, schaffte es aber weder weltweit noch erwies es sich als langlebig. Nick Szabo hat wunderbar über die Geschichte von Perlen und Muscheln als primitives Geld geschrieben und die wichtige Rolle dieser Sammlerstücke hervorgehoben wird seit Jahrtausenden gespielt.

Gold und Silber sind die umfassendsten, ausgewogensten und am besten dokumentierten Instanzen von Basisgeld, die weltweit angenommen wurden. In Bezug auf die Münzprägung ist Silber seit langem historisch als erster Beweger seit der Antike dokumentiert, und Gold erlangte später, ungefähr seit dem Mittelalter, an Bedeutung.

Aber warum Basisgeld?

Meine Lesart der Geschichte in Bezug auf das „Warum“ für einfaches Bargeld ist zweigeteilt. Beide Gründe galten über die Jahrhunderte und beide gelten noch heute. Je nachdem, wo Sie leben (wahrscheinlich ein westliches Land, wenn Sie sich immer noch die Mühe machen, dieses Englisch zu lesen), sind diese beiden Gründe jedoch möglicherweise nicht offensichtlich.

Der erste Grund, warum Basisgeld benötigt wird, ist während eines „ nicht-lokale“ Handelssituation. Sie als eine Partei des Geschäfts sehen Ihre Gegenpartei möglicherweise nie wieder, und Sie brauchen das Geld, bevor Sie weitermachen. Nehmen Sie einen europäischen Gewürzhändler in Ostindien oder einen Rumhändler im Westen. Wenn der Deal abgeschlossen ist, steigt er wieder auf sein Boot nach Europa und sieht diese Leute bestenfalls erst in der nächsten Saison wieder, wenn überhaupt. Er muss den Deal abschließen, bevor er den Hafen verlässt. Geben Sie Gold und Silber ein. Ein globales Tauschmittel, das im Ausland funktioniert und zu Hause funktioniert. Natürlich muss das gesamte Geschäft nicht zu 100 % in Gold abgeschlossen werden; es könnte 80 % in Waren und dann 20 % in Gold oder Silber an der Marge abgerechnet werden. Eine frühe Folge in unserem Podcast mit Dr. George Selgin deckt dieses Phänomen gut ab.

Der zweite grundlegende Grund für Basisgeld ist die Wertaufbewahrungsfunktion. Aber nicht nur Wertaufbewahrungsmittel im allgemeinen Sinne; vielmehr in einem ganz bestimmten und persönlichen: dem Erbstück. Erbstücke ermöglichen den Transport der Ersparnisse Ihres Lebens zu Ihren Kindern. Ja, während sich die Menschheit entwickelt, konnten wir neben Geld auch andere Güter an unsere Erben übertragen, wie z. B. Kunst, Eigentum oder sogar ein Portfolio von Aktien; Diese Beispiele stützen sich jedoch normalerweise auf ein Rechtssystem und (hier ist wieder dieses Wort) auf einen Treuhänder. Dieser Grund für einfaches Bargeld spielt auf den Szabo-Artikel an, in dem es um alles geht, von Muscheln bis hin zu Erbstücken und Sammlerstücken mit tiefem und sicherem Werttransfer. Gold, Schmuck und Silberwaren erfüllen diese Rolle noch heute. Mitgift und Erbschaften sind in den Entwicklungsländern enorm, insbesondere in Indien und China.

Das ist das „Warum“ für Basisgeld. Schauen wir uns nun genau an, was es eigentlich ist.

Gold und Silber

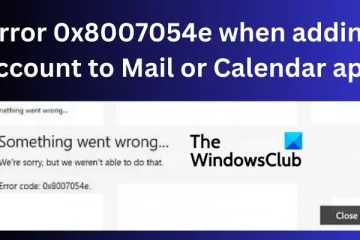

Sogar ein Kind weiß, dass Gold und Silber etwas mit Geld zu tun haben. Ob aus Videospielen oder Märchen, es ist in unserer DNA verwurzelt, dass diese Metalle kostbar sind. Ich werde Ihnen jetzt ihre Angebotskurven zeigen. Hier ist Gold der letzten 50 Jahre:

Leider gehört dieses Bild nicht zu unserer elementarsten Finanzbildung. Es sollte sein. Sie können meine Zahlen aus vielen Branchen-und Bergbaupublikationen überprüfen, obwohl es schwierig sein wird, das genaue Format und die Zahlen zu finden, da diese Dinge aus irgendeinem Grund nie einfach erklärt werden. Beachten Sie, dass das, was Sie oben modelliert sehen, im Vergleich zur Realität (oder anderen Recherchen) eine Fehlerspanne aufweisen wird. Niemand weiß genau, wie viel Gold produziert wurde, aber das sind meine Zahlen, und ich bleibe bei ihnen.

Ein weiteres Problem ist, dass die Industrie normalerweise abgebaute Goldeinheiten in metrischen Tonnen angibt, was schrecklich ist etwas zu tun. Sie sollten immer in den nativen Einheiten angezeigt werden, die der Marktplatz für den Preis angibt, also „pro Feinunze“. Warum sollten wir es anders machen? Wie bei vielen Dingen im Leben, lassen Sie sich nicht von CNBC oder Bloomberg verwirren, was relevant ist. In der obigen Grafik misst die rechte Seite das geförderte Gold in Milliarden Feinunzen, und die linke Seite zeigt die Menge des geförderten Goldes, ausgedrückt in der aktuellen globalen Rechnungseinheit: dem US-Dollar.

In der gesamten Menschheit haben wir 6,3 Milliarden Unzen Gold aus dem Boden gezogen. Zu aktuellen Preisen entspricht das einem Wert von etwa 11,3 Billionen US-Dollar. Bedeutet das, dass, wenn die ganze Welt jetzt ihr Gold verkauft, sie 11,3 Billionen Dollar bekommen würden und könnten (wenn sie wollten)? Offensichtlich nicht, aber dazu kommen wir noch.

6,3 Milliarden Unzen sind tatsächlich 60 % mehr als vor 50 Jahren, was bedeutet, dass seit 1970 fast zwei Drittel des gesamten Goldes in der Geschichte abgebaut wurden.

p>

Aber nicht alles Gold kommt in der Form vor, die wir uns normalerweise aus Märchen vorstellen; nämlich in Barrenform, in Münzen und Barren. 12 % davon werden von der Industrie als „verloren oder verbraucht“ angesehen, wo sie nicht einfach wiedergewonnen werden können. Von dem verbleibenden Gold liegen etwa 50 % in Form von Schmuck und 50 % in Form von Münzen und Barren vor.

Trotzdem können wir uns Schmuck und Goldbarren als Gold vorstellen flüssig und global. Isolieren wir noch einmal den Wert, der an die Industrie verloren geht, erhalten wir etwa 5,6 Milliarden Unzen oder 10 Billionen US-Dollar Äquivalent zu aktuellen Preisen.

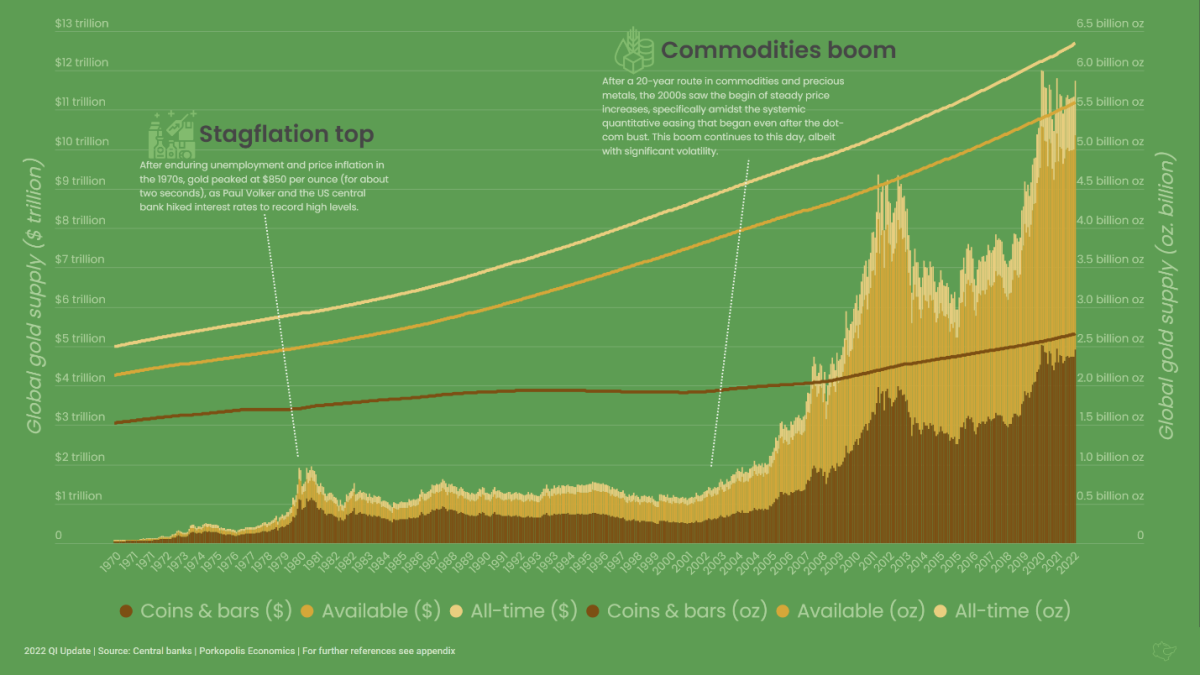

Hier ist genau die gleiche Art von Diagramm, jedoch jetzt für Silber. Etwa 55,3 Milliarden Unzen Silber wurden in der gesamten Menschheit abgebaut. Ähnlich wie bei Gold wurde der Großteil (53 %) des oberirdischen Silbers seit 1970 ausgegraben:

Obwohl Silber in der Vergangenheit Gold als hauptsächlich monetärer (Münz-) Vermögenswert vorausging, ist es heute auf Makroebene ein anderes Tier. Ein viel größerer Teil des abgebauten Angebots ist in die Industrie gegangen und gilt als nicht leicht abbaubar. Tatsächlich gehen 27 Milliarden Unzen oder ein Gegenwert von 600 Milliarden Dollar verloren. Dieses Silber sitzt in technologischen Geräten, in Leitungen, in Maschinen und in Gebäuden. Die Nachfragetreiber für Silber sind heute viel industrieller und viel weniger monetär und dekorativ als Gold.

Nun, das nicht-industrielle oberirdische Silber unterscheidet sich sogar noch mehr von Gold, da nur ein kleiner Bruchteil davon vorhanden ist es liegt in Barrenform (Münzen und Barren) vor, nur etwa 3,6 Milliarden Unzen oder 80 Milliarden Dollar wert. Aber selbst wenn wir dieses Silber „monetäres“ Silber nennen würden, sollten wir dennoch all das andere oberirdische, vermögenswirksame, flüssige Silber in Betracht ziehen. Es gibt ungefähr 24,6 Milliarden Unzen dieses Zeugs im Wert von 550 Milliarden Dollar zu heutigen Preisen. Und ein großer Teil davon umfasst nicht nur Schmuck, sondern auch das ausgefallene Silbergeschirr Ihrer Großmutter.

Nun, ohne uns hier weiter mit dem Unkraut zu befassen, stellen wir uns einige Fragen zu diesem Gold-und Silberzeug, das flüssig und dekorativ ist und monetär:

Gold: 5,6 Milliarden Unzen (umgerechnet 10 Billionen US-Dollar)Silber: 28,2 Milliarden Unzen (umgerechnet 610 Milliarden US-Dollar)

Wenn ich etwas davon persönlich in meinem Haus besitze, ist es definitiv „mein“? Ja. Würde es in meiner persönlichen Bilanz als „Vermögenswert“ eingestuft werden? Ja. Kann ich dieses Vermögen in die Zukunft transportieren, indem ich es an meine Erben weitergebe? Ja. Hat irgendein Unternehmen diese Metalle „erfunden“? Nein.

Die Antworten auf die obigen Fragen können uns zusammen mit den offensichtlichen Nachfragetendenzen für sie in der gesamten Menschheitsgeschichte sowie ihrer Funktion als Tauschmittel nur zu einer wirtschaftlichen Schlussfolgerung führen. Die chemischen Verbindungen von Aurum und Argentum sind basisch. Sie können als Basisgeld klassifiziert werden.

Closing The Loop

Die Unterscheidung, auf die es ankommt, ist die zwischen Basisgeld und treuhänderischen Medien. Bevor Sie zu den Vorteilen des einen im Vergleich zu den Risiken des anderen kommen, ist es nicht nur hilfreich, die Mechanik zu kennen, sondern auch zu wissen, dass wir wirklich ausreichend herauszoomen und uns ansehen können, wie diese beiden Dinge im globalen Finanzwesen zusammenspielen System.

Bisher haben wir uns angesehen, was treuhänderische Medien im modernen Finanzsystem tatsächlich sind und warum sie wichtig sind. Wir haben einen guten Blick auf das historische Grundgeld, also Gold und Silber, geworfen. Wir haben darüber gesprochen, warum das wichtig ist. Wir haben uns kurz angesehen, warum Bitcoin auch als einfaches Bargeld eingestuft wird, mit ähnlichen (wenn auch überlegenen) Eigenschaften wie Gold und Silber.

In Teil 2 schließen wir es ab. Wir besuchen die Goldschmiede und Geldhändler in den alten Zeiten des Gold-und Silberhandels. Wir werden sehen, wie sich Treuhandmedien hier entwickelt haben und begannen, die Nachfrage nach Gold und Silber darzustellen. Damit kommen wir ins moderne Banking. Auf dem Weg dorthin müssen wir sicherlich die unvermeidliche Reichweite des Souveräns, des Staates, um all dies herum scannen. Denken Sie daran, wie der wunderbare Ron Paul einfach bemerkt „Geld ist die Hälfte jeder Transaktion.“ Es ist unmöglich, dass der Staat nicht liebäugelt und dann auf den Geldmarkt eindringt.

Ich werde auch diesen Begriff „Moneyness“ etwas mehr färben. Geld ist ein Wort, das „Grundbargeld“, „Währung“ und „treuhänderische Medien“ überspannt, oft ohne dass der Sprecher darüber nachdenkt, also müssen wir hier etwas tun.

Der Aufstieg der Auch die moderne Zentralbank wird nicht zu übersehen sein. Ich sage immer, ich bin mir nicht sicher, wer der Ehemann und wer die Ehefrau ist, aber es ist unbestreitbar, dass die profitabelste Ehe aller Zeiten die zwischen dem Finanzministerium eines Nationalstaats und seiner Zentralbank ist.

Und das bringt uns zur modernen Fiat-Währungsbasis. Und sicher nicht nur eine flüchtige Beschreibung des faulen Ökonomen, ich zeige dir genau, was es bedeutet und wie es genau aussieht.

Und dann werden wir natürlich sehen, wie alle Wege zu Bitcoin führen. Warum Bitcoin ein einfaches Bargeld wie früher ist und warum es diesmal anders sein könnte.

Dies ist ein Gastbeitrag von Matthew Mezinskis. Die geäußerten Meinungen sind ganz ihre eigenen und spiegeln nicht unbedingt die von BTC, Inc. oder Bitcoin Magazine wider einfaches Bargeld?