Bei meinem ersten Versuch, eine Analyse zu diesem Thema im Jahr 2014 und erst mein letztes Stück für Bitcoin Magazine wollte ich den Energieverbrauch von Bitcoin im Vergleich zum Bankensystem kontextualisieren. Da es unmöglich ist, objektiv zu definieren, was das Bankensystem (BS) ist, habe ich mich an die bloßen Auswirkungen von Bankfilialen und Geldautomaten gehalten-und die Ergebnisse waren schrecklich. Dies trotz der Tatsache, dass die folgenden Wirkungsbereiche bei meiner ersten Analyse ignoriert wurden:

- Alle Einrichtungen der Weltregierung, da die BS ohne die Regierung nicht existieren kann

- Alle auf der Welt zusammen Militärs, da die BS von den Polizei-und Militärbehörden der Welt technisch unterstützt und durchgesetzt wird und nicht unbedingt von den wirtschaftlichen Grundlagen.

- Alle anderen Branchen, die den Finanzsektor unterstützen (Transport, professionelle Dienstleistungen und Beratung, Reinigung und Catering) usw.)

Für mein jüngstes Stück für Bitcoin Magazine , ich gebe zu, dass ich ziemlich faul bin und lediglich meine ursprünglichen Zahlen für 2014 für das Bankwesen um 2% pro Jahr indiziere, um eine neue Zahl zu erreichen. Ich glaube, die BS, Bitcoin und die lieben Leser dieses und früherer Stücke von mir verdienen es besser. Was folgt, ist eine Punkt-für-Punkt-Aktualisierung meiner Arbeit von 2014 zu den Auswirkungen von „Finanz-und Versicherungsaktivitäten“, wie in der Internationalen Standard-Industrieklassifikation (ISIC, Revision 4) definiert, hier auf den Seiten 216 bis 221 („Abschnitt K“). Eine Übersichtstabelle ist unten zu sehen.

Abbildung : Abschnitt K von ISIC 2008, Revision 4, Finanz-und Versicherungsaktivitäten

UCB CoolClimate Network (CCN)-Modell: Eingaben und Annahmen

In meiner Arbeit von 2014 habe ich mich hauptsächlich auf das CCN-Modell , entwickelt an der University of California in Berkeley, um die gesamten Kohlenstoffemissionen des Bankensektors zu berechnen. Das CCN-Modell hängt von sechs Variablen ab:

- Energiemix

- Industriesektor

- Anzahl der Einrichtungen

- Anzahl der Mitarbeiter

- Jahresumsatz

- Quadratfuß Einrichtungen

1. Energiemix

Leider können Sie mit dem CCN-Modell nur aus verschiedenen US-Städten und-Netzen sowie aus einem US-amerikanischen Modell auswählen. durchschnittliches ”Raster. Glücklicherweise setzen die USA die Welt nicht gerade in Brand, wenn es um ihr Netz geht (abgesehen von Kalifornien, wo es den Ort buchstäblich in Brand setzte ) , mit nur 20% des Rasters und nur 12% der Gesamtenergie aus erneuerbaren Energien im Jahr 2020.

Die Zahlen für den Rest der Welt sehen mit 29% des Rasters und 17% des gesamten Energieverbrauchs sind erneuerbar. Im Gegensatz dazu reichen Schätzungen für den Energiemix von Bitcoin von 29% und 39% erneuerbar (vom Cambridge Centre for Alternative Finance-siehe Seiten 26 bzw. 28) bis 73% erneuerbar (von CoinShares-siehe Seite 9).

In der Weise umschriebene Worte von Elon Musk : „ Netzgeladene Elektrofahrzeuge sind auf vielen Ebenen eine gute Idee, und wir glauben, dass sie eine vielversprechende Zukunft haben, aber dies kann nicht mit hohen Kosten verbunden sein für die Umwelt. Ich werde mein Elektrofahrzeug nicht verkaufen und beabsichtige, es zu fahren, sobald das Netz auf nachhaltigere Energie umgestellt wird. “

Figure zwei : US-amerikanische Primärenergieerzeugung

Figure : US-Grid-Mix

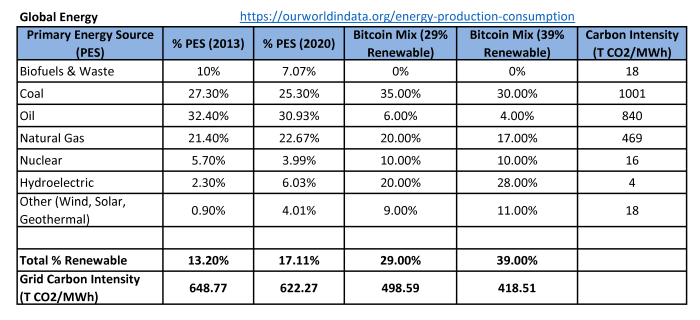

Eine wichtige Metrik, die bei der Betrachtung der durchschnittlichen Energieerzeugung und des Netzmix berücksichtigt werden muss, ist die Kohlenstoffintensität der Energie-oder Stromquelle. Verwenden von Daten aus OurWorldInData.org für globale Energieerzeugung und globale Stromerzeugung neben Daten zur Kohlenstoffintensität verschiedener Energiequellen des Zwischenstaatlichen Gremiums für Klimawandel (IPCC) (siehe Tabelle A.II.4 auf Seite 190, dargestellt als Abbildung 4 unten), lassen Sie uns meine Daten für 2013 erneut betrachten und sie entsprechend den neuesten Daten aktualisieren. Um konservativ zu sein, habe ich durchweg Zahlen des 50. Perzentils verwendet. Ich habe auch zwei mögliche Mixe für Bitcoin mit einem 29% igen erneuerbaren Mix und einem 39% igen Mix aufgenommen, gemäß der Cambridge Global Crypto Benchmarking-Studie .

Abbildung : IPCC-Kohlenstoffintensitätsdaten

Abbildung : Globaler Energieerzeugungsmix und Kohlenstoffintensität im Vergleich zum Bitcoin-Mix

Abbildung : Globaler Stromerzeugungsmix und Kohlenstoffintensität im Vergleich zum Bitcoin-Mix

Aus dem oben Gesagten geht hervor, dass Bitcoin im schlimmsten Fall (dh 29% erneuerbarer Mix) Aktien teilt die gleiche Kohlenstoffintensität wie das durchschnittliche Weltraster. Mit der weniger konservativen Zahl von 39% ist Bitcoin ungefähr 20% weniger kohlenstoffintensiv als das Weltnetz.

2. Branche

Das CCN hat 35 verschiedene Branchen für ihr Kohlenstoffintensitätsprofil modelliert. Für die Zwecke dieses Modells wählen wir”Dienstleistungen-Finanzen, Versicherungen, Immobilien”. Um die Empfindlichkeit des Modells zu testen, verwenden wir auch”Services-Other Professional”und”Services-Other Misc”.

3. Anzahl der Einrichtungen

2014 stützte ich mich auf Zahlen aus dem „Bericht über Finanzzugang, Stabilität und Effizienz der Weltbank“, der einen weltweiten Durchschnitt von 11,7 Geschäftsbankfilialen pro 100.000 Erwachsene ergab. Die aktualisierte Zahl für 2019 ist auf 11,5 gesunken. Geldautomaten sind um 25% von 34,21 auf 42,78 gestiegen. Mit einem erwachsene Bevölkerung von 5,4 Milliarden Menschen im Jahr 2020, dies wird auf 621.000 Filialen und 2.310.120 Geldautomaten rationalisiert.

Wie wir weiter untersuchen werden In Punkt 5 unten machen Zahlungen, Vermögens-und Vermögensverwaltung sowie Kapitalmärkte fast 40% des Umsatzes im Bankensektor aus, und wenn auch Versicherungsunternehmen, Berater, Buchhalter, Anwälte und andere unterstützende Berufe berücksichtigt werden, werden die „Standorte“ mindestens doppelt sein. Wir werden konservativ sein und auf eine coole Million All-Inclusive-Standorte abrunden.

4. Anzahl der Mitarbeiter

2013 habe ich versucht, die Anzahl der Mitarbeiter zu modellieren, indem ich mir die 30 größten Banken der Welt angesehen und anhand der 80/20-Regel eine Mitarbeiterzahl von rund sieben Millionen Mitarbeitern ermittelt habe. Laut USBanklocations.com gibt es 2.065.525 Bankangestellte allein bei FIDC-versicherten US-Banken -meine ursprüngliche Schätzung von sieben Millionen weltweit fühlt sich jetzt schrecklich unterschätzt.

Laut der Internationalen Arbeitsorganisation ist “Finanz-und Versicherungsaktivitäten”machen 1,8% der weltweiten Belegschaft aus. Während über 100 Millionen Menschen ihre Arbeit durch die COVID-19-Pandemie verloren haben, ist die Die weltweite Belegschaft im Jahr 2020 beträgt 3,387 Milliarden Menschen gegenüber 3,468 Milliarden im Jahr 2019. Wenn 1,8% der Belegschaft in Finanz-und Versicherungsaktivitäten tätig sind, sind 61 Millionen Menschen in diesem Sektor beschäftigt.

5. Jahresumsatz (Gewinn)

2014 habe ich mich auf die Zahlen von 2012 aus McKinseys „Annual Banking Report“ gestützt, die einen Gesamtgewinn von 3,4 Billionen US-Dollar ausweisen. In acht kurzen Jahren und inmitten einer Pandemie ist es letzter Bericht zeigt einen branchenweiten Umsatz von 5,52 Billionen US-Dollar, eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,24% seit 2012. Von diesem Betrag entfielen 1,5 Billionen US-Dollar auf Gewinn.

Da auch Versicherungen benötigt Um zu berücksichtigen, wissen wir, dass im Jahr 2018 die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung ( OECD) gab fast 9% des BIP für Versicherungsprämien oder 5,03 Billionen US-Dollar aus. Mit dem Versicherungssektor mit einer durchschnittlichen Rentabilität von 6,3% können wir einen Gewinn von 0,317 Billionen US-Dollar erzielen. Ersparen Sie unseren Freunden einen Gedanken im Versicherungsschläger. Vielleicht sollten sie es mit Bankgeschäften versuchen, bei denen die Margen weitaus höher zu sein scheinen!

Dies bringt den kombinierten Umsatz auf 10,55 Billionen US-Dollar.

6. Square Feet Of Facilities

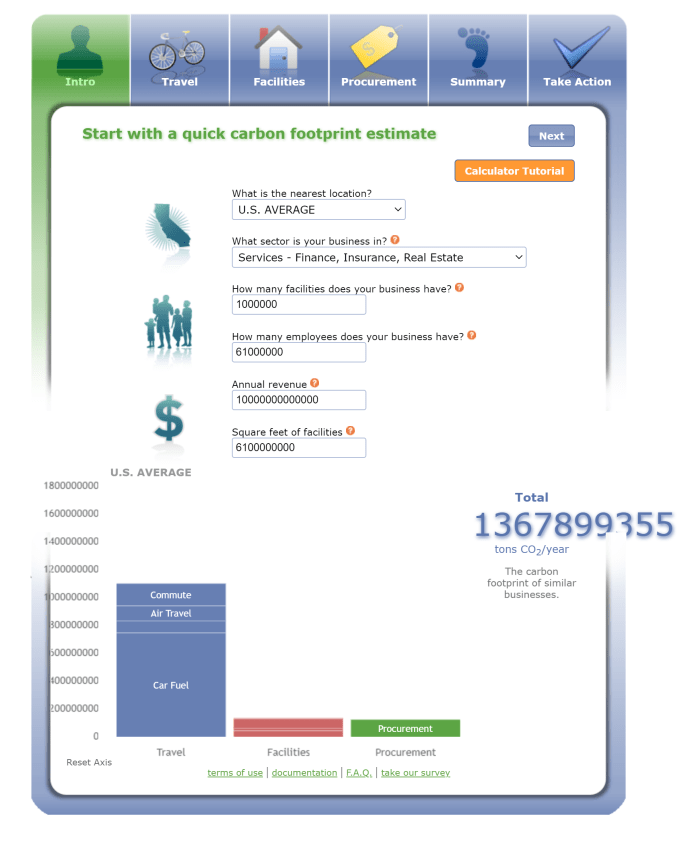

From personal experience designing offices in Australia, a good rule of thumb is 10 square meters per employee (about 107 square feet) to satisfy access and egress requirements in commercial building codes. An area of 50 to 150 square feet is recommended for banks by U.S. engineering site Engineering Toolbox, with 10 square meters being recommended for general office space. Using a bottom-of-the-range value of 100 square feet leads to a total area of about 6.1 billion square feet for the world’s 61 million finance and insurance employees.

UCB CoolClimate Network Model: Results

Understandably, the model broke down for revenue figures above $10 trillion, therefore, I rounded the $10.55 trillion down for the sake of this exercise. Plugging the above inputs into the model results in an annual carbon footprint of about 1368 million tons of carbon dioxide per year. This represents about 3.6% of the world’s 38,017 million tons of carbon dioxide emissions in 2019, or just 2.8% of the 49,360 million tons of all greenhouse gases (GHG) emitted in 2016 (more recent data on GHG is not yet available).

It is important to make the distinction between carbon dioxide and GHGs, as carbon dioxide only accounts for about 80% of greenhouse effects, and GHGs include nitrous oxide, fluorinated gases and methane, the latter of which is now a major source of energy for Bitcoin through the turning of vented waste-methane into power for bitcoin mining rigs.

Figure eight: Model output from UCN website page break

The full details of how the model works are cataloged over 66 pages here. The data is entirely U.S.-based, but if the relatively dirty U.S. grid is good enough to unironically charge the same cars that Musk and Tesla sell, it’s good enough for this study. Effectively, the main driver of the finance sector’s emissions is the sheer amount of transport emissions needed to get tens of millions of people who need to work, many frequently by private jet. I distil the 66 pages of the model methodology into the following seven bullet points:

- Motor vehicles: Includes fuel consumption, fuel production, vehicle manufacture, vehicle repair and maintenance. Excludes road/other infrastructure construction.

- Public transportation: Based on U.S. industry sector and revenue benchmarks.

- Air travel: Based on U.S. industry sector and revenue benchmarks.

- Energy: Based on U.S. average grid, typically related to energy used by building facilities.

- Waste: Based on waste per employee per sector, as well as greenhouse gas waste profile per sector.

- Building construction: Based on total square feet of office space.

- Procurement: Emissions on things purchased by the sector, using a sample of 589 products, across six categories of food, seven categories of goods and 10 categories of services.

All things considered, the figure of 1,368 million tons of carbon dioxide per year makes sense, as while it is unclear exactly what proportion of GDP can be attributed to the financial sector, estimates range from 7.5% to 10% of Global GDP, so 2.8% of global emissions is not an absurd figure.

Discussion And Future Trends

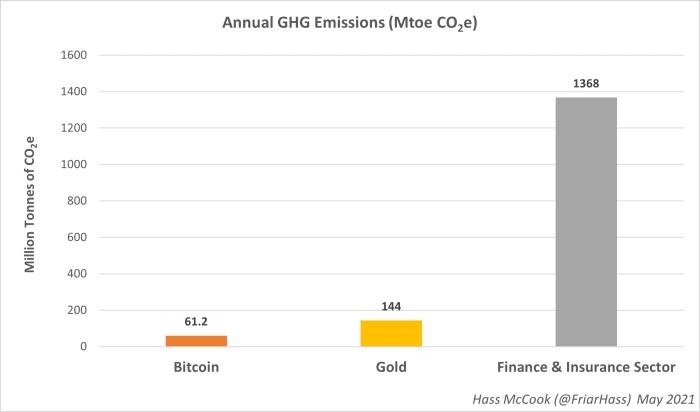

As at time of writing, The Cambridge Bitcoin Electricity Consumption Index (CBECI) showed an electricity consumption of 133.7 terawatt hours per year. We will assume that Bitcoin’s energy mix is 34.5% renewable, based on the average of Cambridge’s 29% to 39% renewables estimates discussed earlier, giving Bitcoin a carbon intensity of 458 tons of carbon dioxide equivalent per megawatt hour. This means that Bitcoin emits 61.2 million tons of carbon dioxide, or, under 5% of what the financial services industry does. In the scheme of global carbon dioxide equivalent emissions, this is only 0.12%.

Figure nine: Annual greenhouse gas emissions, Bitcoin versus gold versus finance

The below table shows a brief commentary on the seven model inputs of the CCN Model in relation to the finance and insurance sector compared to Bitcoin.

| Model Input | Finance And Insurance | Bitcoin |

|---|---|---|

|

Motor Vehicles, Public Transportation, Air Travel |

For an industry that directly requires 61 million people to function (alongside millions of support staff), the most substantial reduction in emissions can come from at-scale work-from-home arrangements, as seen during COVID-19. Failing that, all transport would have to be electrified and powered by a clean grid. Due to the increasing complexity of the financial system, the International Labour Organisation predicts steady yearly employee growth of 1.5% into the future. |

While Bitcoin has enabled substantial job creation through a burgeoning startup, mining and conference ecosystem, it doesn’t and will never require many people to ensure its smooth function. Offices and centralization are the antithesis of Bitcoin, and exist as a necessary evil. |

|

Energy |

As the grid gets greener, impact from energy use will also decrease. Individual locations are physically tied to their local grids and have little control over them. |

Same as banking, but quicker, as a growing portion of Bitcoin’s hash rate is powered by vented methane gas. Bitcoin miners are also far more dynamic, and can chase the world’s cheapest power, which is increasingly becoming renewable or wasted energy. |

|

Waste |

Due to the sheer number of office spaces, only incremental improvements to waste management can be expected. |

Due to the relatively few offices that will be required, this plays a miniscule role in Bitcoin’s overall emissions. |

|

Building Construction |

Without a move to at-scale work from home arrangements, only incremental improvements can be expected. |

The largest cryptocurrency company, a publicly-listed, $50 billion company, does not have a headquarters. |

|

Procurement |

Without a move to at-scale work-from-home arrangements, only incremental improvements can be expected. Even then, goods procured simply get shipped to the individual worker, increasing transportation energy required for shipping to 61 million individuals instead of one million locations. |

Due to the relatively few offices that will be required, this plays a miniscule role in Bitcoin’s overall emissions. |

Bitcoin’s price and energy use will continue to grow, but its carbon intensity is on a clear downward trajectory, alongside the world’s energy grid. Mining entrepreneurs are innovating in the oil and gas field, and there is more than enough waste methane on earth to power Bitcoin several times over. Instead of just having no emissions at all, Bitcoin could actually become an emissions mitigator. Large established firms such as the Aker Group (and its Bitcoin-specific subsidiary SeeTee.io) have cataloged their commitment to pursue these avenues in their letter to shareholders.

As for the legacy system’s future impact; it’s all up to what you believe, and uninspiring regardless. Will the system fall apart, meaning it becomes cleaner by default due to it contracting in size? Will the system continue to fester and waste, and grow in size (and waste) by 1.5% each year? Regardless, its fate is almost entirely reliant on what happens to the energy mix of the local grid.

This is a guest post by Hass McCook. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.