Die folgenden ist ein Auszug aus einer kürzlich erschienenen Ausgabe von Bitcoin Magazine Pro, dem Premium-Märkte-Newsletter von Bitcoin Magazine. Um zu den Ersten zu gehören, die diese Einblicke und andere On-Chain-Bitcoin-Marktanalysen direkt in Ihren Posteingang erhalten, abonnieren Sie jetzt.

Update zu Optionen und Derivaten

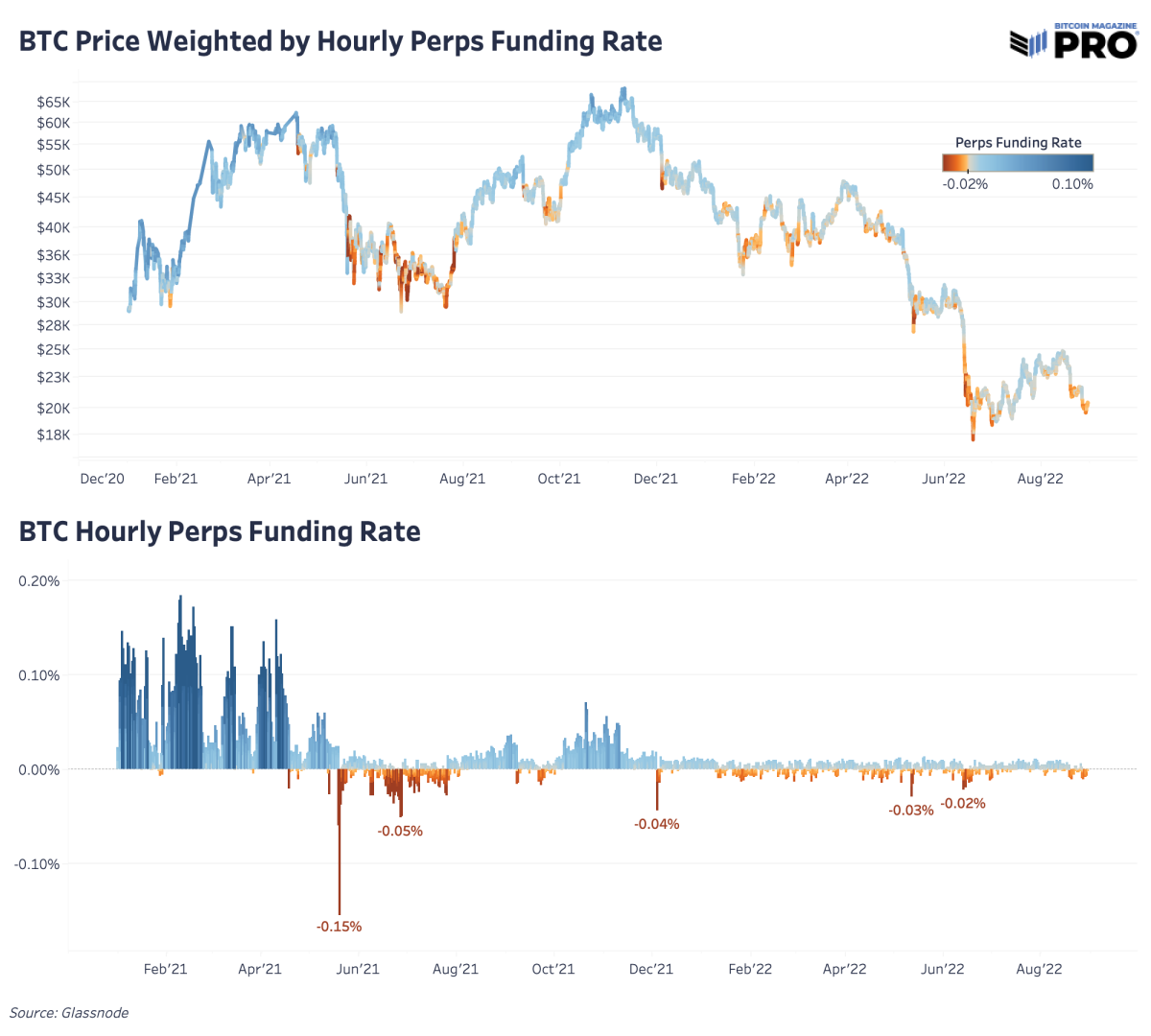

Eine Dynamik und ein Diagramm, das wir zuvor ausführlich behandelt haben, ist die Finanzierungsrate des ewigen Futures-Marktes von Bitcoin im Vergleich zum Preis. In der vorangegangenen Hausse im Jahr 2021 spielte der Futures-Markt für ewige (Perps) eine Schlüsselrolle dabei, die kurzfristigen Preise mit übermäßiger Hebelwirkung sowohl nach oben als auch nach unten zu bewegen. Es lohnt sich, den Zustand des Derivatemarktes und die aktuelle Hebelwirkung des Systems zu überprüfen, da der Bitcoin-Preis nach seiner jüngsten Rallye zusammengebrochen ist, nachdem US-Aktien auf einem potenziellen Weg zu neuen Tiefstständen waren.

Seit dem Höchststand im November 2021 ist der Markt für ewige Futures konsequent nach unten tendiert (der neutrale Finanzierungssatz beträgt 0,10 %). Einfach ausgedrückt, mehr Marktteilnehmer waren und sind in den letzten acht Monaten immer noch Short-Tendenzen. Auch während der jüngsten Bärenmarkt-Rallyebewegung hat sich daran nichts geändert. Wir haben nicht gesehen, dass der Finanzierungssatz über den neutralen Bereich gestiegen ist, was ein klares Zeichen dafür ist, dass Long-Spekulanten und Risikoappetit nicht auf den Markt zurückgekehrt sind.

Mit der erfolgreichen Einführung eines Bitcoin-Futures-ETF auf den US-Märkten im vergangenen Herbst und einer allgemeinen Entspannung der spekulativen Aktivitäten auf dem Bitcoin-/Kryptowährungsmarkt schwankten die Finanzierungsraten für Täter von einer neutralen zu einer kurzen Ausrichtung viel weniger explosive Bewegungen bei den Finanzierungsraten. Obwohl sich die Dynamik des Derivatemarktes geändert hat, lohnt es sich immer noch, auf ein umsetzbares Signal vom Tätermarkt zu achten, wo die Short-Tendenz stark ins Abseits gerät, wie es im Laufe der Geschichte gezeigt wurde und bedeutende Tiefststände markiert. Es ist erwähnenswert, dass in früheren Bärenmarktzyklen (wo die neu eingehende Spot-Nachfrage durch willige Verkäufer verringert wurde) die Finanzierung über lange Zeiträume negativ bleiben konnte, da es an Nachfrage mangelt, um den Vermögenswert von den Bullen zu spekulieren/hebeln.

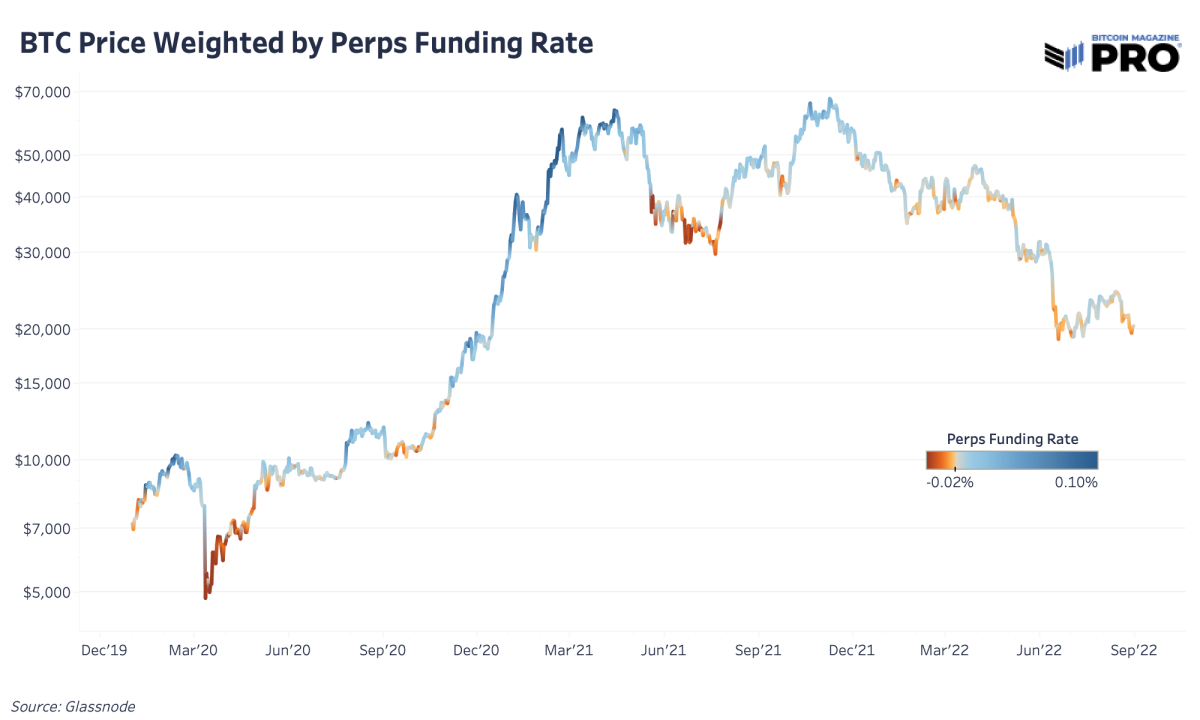

In früheren Bitcoin-Bärenmärkten konnte die Finanzierung lange Zeit negativ bleiben, da es an Nachfrage zum Spekulieren/Hebeln von BTC fehlte.

Der mit der ewigen Finanzierungsrate gewichtete Bitcoin-Preis liegt nun etwa auf dem Niveau von Dezember 2020.

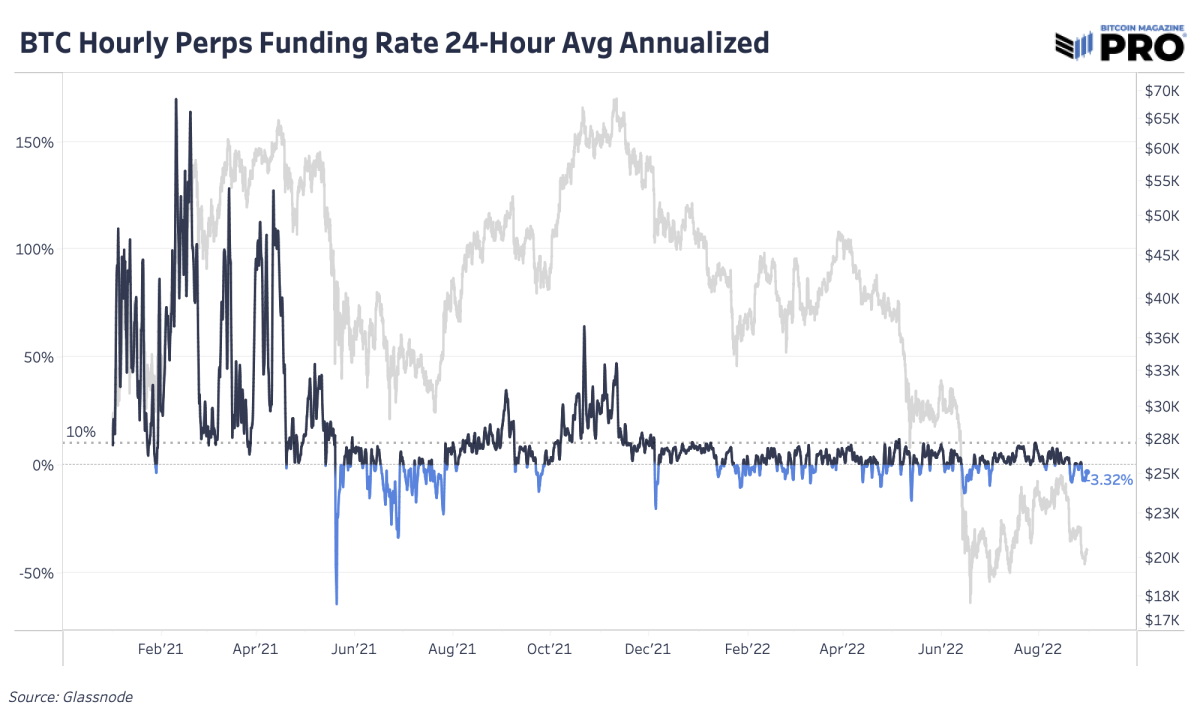

Eine andere Möglichkeit, die Finanzierungsrate zu visualisieren, besteht darin, einen annualisierten Wert zu betrachten, wobei die aktuellen negativen Finanzierungsraten geschätzte 3,32 % für eine Long-Position gegenüber den meisten Short-Positionen ergeben. Seit dem Zusammenbruch im November 2021 muss der Markt noch über den annualisierten neutralen Finanzierungssatz zurückkommen.

Ein annualisierter Wert mit den aktuellen negativen Finanzierungsraten ergibt geschätzte 3,32 %.

Der Preis hat sich seit dem Markthoch mit dem Trend des rückläufigen Open Interest des Futures-Marktes in USD bewegt. Das ist in der zweiten und dritten Grafik unten leichter zu erkennen, die nur den Marktanteil der Perps-Futures an allen Open Interests der Futures zeigen. Der Markt für Täter macht mit über 75 % den Löwenanteil des offenen Interesses aus und ist seit etwa 65 % Anfang 2021 erheblich gewachsen.

Bei der Höhe der Hebelwirkung, die auf dem Markt für Täter verfügbar ist, ist dies sinnvoll warum die Marktaktivität von Tätern einen so großen Einfluss auf den Preis hat. Unter Verwendung einer groben Berechnung des gesamten Marktvolumens für Täter von Glassnode von 26,5 Milliarden US-Dollar pro Tag (gleitender 7-Tage-Durchschnitt) im Vergleich zu Messaris reales Kassavolumen (gleitender 7-Tage-Durchschnitt, bereinigt um überhöhte Börsenvolumina) von 5,7 Milliarden US-Dollar, der Perps-Markt handelt fast fünfmal so viel wie Kassamärkte. Darüber hinaus ist das tägliche Kassavolumen im Vergleich zum Vorjahr um fast 40 % gesunken, eine Statistik, die hilft zu verstehen, wie viel Liquidität den Markt verlassen hat.

Angesichts des Volumens der Bitcoin-Derivatkontrakte im Verhältnis zu den Kassamärkten kann man zu dem Schluss kommen, dass Derivate verwendet werden können, um Bitcoin zu unterdrücken. Wir sind eigentlich anderer Meinung, angesichts des dynamisch bepreisten Zinssatzes, der mit Bitcoin-Futures-Produkten verbunden ist, glauben wir, dass die Wirkung von Derivaten über einen ausreichend langen Zeitraum netto preisneutral ist. Während Bitcoin aufgrund der reflexiven Auswirkungen der Hebelwirkung wahrscheinlich viel höher explodierte, als es sonst der Fall gewesen wäre, mussten diese Positionen schließlich geschlossen werden, sodass eine ebenso negative Reaktion vom Markt absorbiert wurde.