A bitcoin a közelmúltban a bankszektor széles körben elterjedt problémái közepette emelkedett, a Silicon Valley Bank ösztönzésére.

A bankok átfutása azonban a történelem során visszatérő probléma volt, jelentős károkat okozva a gazdaságban.

p>

A nagy bankok összeomlása és az azt követő pánik az 1930-as évek nagy gazdasági világválsága idején olyan szabályozó testületek létrehozásához vezetett, mint a Szövetségi Betétbiztosítási Társaság (FDIC) a jövőbeli válságok megelőzésére.

Míg a bankszektor azóta jelentősen fejlődött, az online bankok és a fintech cégek térnyerésével még mindig fennáll a válság lehetősége. A közelmúlt eseményei azt mutatják, hogy ez a kockázat nagyon is valós, és sokakat arra késztet, hogy a Bitcoint tekintsék megoldásnak a bankválság elkerülésére.

Ebben a cikkben a banki futamok történetét, a gazdaságra gyakorolt hatásukat és a gazdaságra gyakorolt hatásukat tárjuk fel. a megelőzésükre hozott intézkedéseket. Példákat fogunk megvizsgálni a banki futamokra a történelem során, beleértve az 1980-as évek megtakarítási és hitelválságát és a 2008-as pénzügyi válságot.

Emellett megvitatjuk az alternatív banki módszerek, például az online bankok és a fintech cégek térnyerését is. , és a jövőbeni válságok lehetősége a gazdasági bizonytalanság mellett.

Végezetül megvizsgáljuk a Bitcoin szerepét, mint a hagyományos banki módszerek decentralizált, határok nélküli alternatíváját, valamint a jövőbeni bankfuttatások megelőzésében rejlő lehetőségeket.

A nagy gazdasági világválság és a bankfuttatások születése

Az 1930-as évek nagy gazdasági válsága a bankfuttatások történetének egyik legjelentősebb eseménye.

Az 1929-es tőzsdekrach pánikhullámot és bizonytalanságot váltott ki, ami számos nagy bank összeomlásához vezetett.

Az emberek rohantak kivenni megtakarításaikat a bankokból, attól tartva, hogy betéteiket örökre elvesztik.

p>

A jelentősebb bankok összeomlása és az azt követő pánik

Miközben a bankok nehezen teljesítették az ügyfelek igényeit, sokan nem teljesítették az ígért kifizetéseket.

Ez tovább fokozta. pánik, ami miatt az emberek más bankokból is kiveszik a pénzüket. Ez az ördögi kör dominóeffektust hozott létre, a bankok egymás után csődbe mentek.

Azoknak az ügyfeleknek, akik nem tudták kivenni a pénzüket ezekből a bankokból, nem maradtak megtakarításuk vagy pénzügyi biztonságuk.

A kormányzati beavatkozás szerepe és az FDIC létrehozása

A nagy gazdasági világválság arra késztette az Egyesült Államok kormányát, hogy beavatkozzon a bankrendszerbe.

1933-ban a Szövetségi Betétbiztosítási Társaság (FDIC) azért jött létre, hogy biztosítsa a bankbetéteket, és megakadályozza a jövőbeni bankfutásokat.

Ez garantálta az ügyfelek számára, hogy betéteik bizonyos összegig biztonságban maradjanak, visszaállítva a bankrendszerbe vetett bizalmukat.

A Az FDIC létrehozása jelentős fordulópont volt a bankfuttatások történetében. Biztonsági hálót teremtett az ügyfelek számára, biztosítva, hogy megtakarításaikat még akkor se veszítsék el, ha egy bank csődbe menne.

Ez a nagyközönség számára biztosította a szükséges megnyugvást, stabilizálta a bankrendszert és megakadályozta a jövőbeni futamokat.

A 20. századi banki átutalások

A 20. században az elektronikus átutalások térnyerése és a modern banki szolgáltatások megjelenése volt.

Miközben a banki átutalások továbbra is előfordultak, a technológiai fejlődéssel szemben más formát öltöttek.

Íme néhány példa a 20. századi bankok működésére, valamint arra, hogy miben különböztek a múltban tapasztaltaktól.

A hatás. of Technology on Banking

Az elektronikus átutalások térnyerése megkönnyítette az ügyfelek pénzmozgását. Ez ugyan kényelmesebbé tette a banki tevékenységet, de megkönnyítette a banki meneküléseket is.

Például 1996-ban a pénzügyi instabilitásról szóló pletykák miatt megfosztották Nagy-Britannia legrégebbi lakásépítő társaságát, a Bradford & Bingley-t.. Az ügyfelek gyorsan és egyszerűen ki tudták venni megtakarításaikat, ami hozzájárult a bank végső összeomlásához.

Az 1980-as évek megtakarítási és hitelválsága

A Az 1980-as évek megtakarítási és hitelválsága jelentős esemény volt a bankfutás történetében. Több mint 1000 bank csődöt mondott a válság során, ami pánikot keltett, és bankrohamok hullámához vezetett.

A válságot több tényező okozta, beleértve a magas kamatlábakat, a kockázatos befektetéseket és a bankszektor deregulációját..

Ez a válság késztette a kormányt, hogy közbelépjen, és létrehozza a Resolution Trust Corporationt (RTC) a csődbe jutott bankok vagyonának kezelésére.

A 2008-as pénzügyi válság

A 2008-as pénzügyi válság egy másik jelentős esemény volt a bankfutás történetében.

A Lehman Brothers összeomlása pánikhullámot indított el, aminek következtében az emberek kivették megtakarításaikat a bankokból. Ez a hitelezés befagyásához vezetett, ami hozzájárult a globális gazdasági recesszióhoz.

A kormány válasza a válságra az volt, hogy megmentette a csődbe jutott bankokat, és új szabályozást vezetett be a jövőbeni válságok megelőzésére.

A bankok futnak a 21. században

A 21. században az alternatív banki módszerek, például az online bankok és a fintech cégek térnyerése zajlott.

Bár ezek az innovációk számos előnnyel jártak, új kihívások elé állította a bankszektort is.

Íme néhány példa a 21. századi banki működésre, valamint arra, hogy a technológiai fejlődés milyen hatással volt rájuk.

Az alternatív banki módszerek térnyerése.

Az online bankok és a fintech cégek térnyerése minden eddiginél kényelmesebbé tette a banki tevékenységet. Az ügyfelek könnyedén hozzáférhetnek számlájukhoz és pénzt utalhatnak át okostelefonjukkal.

Ezek az újítások azonban a bankszektor számára is új kihívásokat jelentettek.

Például 2018-ban a pénzügyi híresztelések terjedtek el. az instabilitás oda vezetett, hogy a bank az online hitelezőt, a Tandem Bankot megfutamította. Az ügyfelek gyorsan és egyszerűen ki tudták venni a pénzüket, ami pánikot keltett, és a pénzfelvételek ideiglenes befagyasztásához vezetett.

A COVID-19 világjárvány hatásai

A COVID-19 világjárvány jelentős hatást gyakorolt a bankszektorra, széles körű gazdasági bizonytalanságot okozva, és bankrohamokhoz vezetett.

A világjárvány első napjaiban az emberek siettek kivonni megtakarításaikat a bankokból, attól tartva, hogy a pénzügyi rendszer összeomlana.

Ez készpénzhiányhoz és a hitelezés befagyasztásához vezetett, hozzájárulva a gazdasági visszaeséshez.

Szilícium-völgy Bank és egy újabb válság kezdete

A Szilícium-völgy Bank, egy kiemelkedő amerikai székhelyű bank, amely pénzügyi szolgáltatások nyújtására szakosodott a technológiai és innovációs szektor számára, nemrégiben bankrohamot élt át.

A növekvő instabilitási aggodalmakra válaszul a Silicon Valley Bank egyes bankjai Az ügyfelek állítólag tömegesen kezdték kivenni a betéteiket, ami likviditási válsághoz vezetett a bank számára.

A bankok jövőjének lehetőségei

Miközben a bankszektor biztonságosabbá és stabilabbá vált a bankszektor óta A nagy gazdasági világválság miatt még mindig fennáll a lehetőség a jövőbeni bankfuttatásokra.

A gazdasági bizonytalanság, a technológiai fejlődés és egyéb tényezők egyaránt hozzájárulhatnak a bankok kirobbantásának valószínűségéhez.

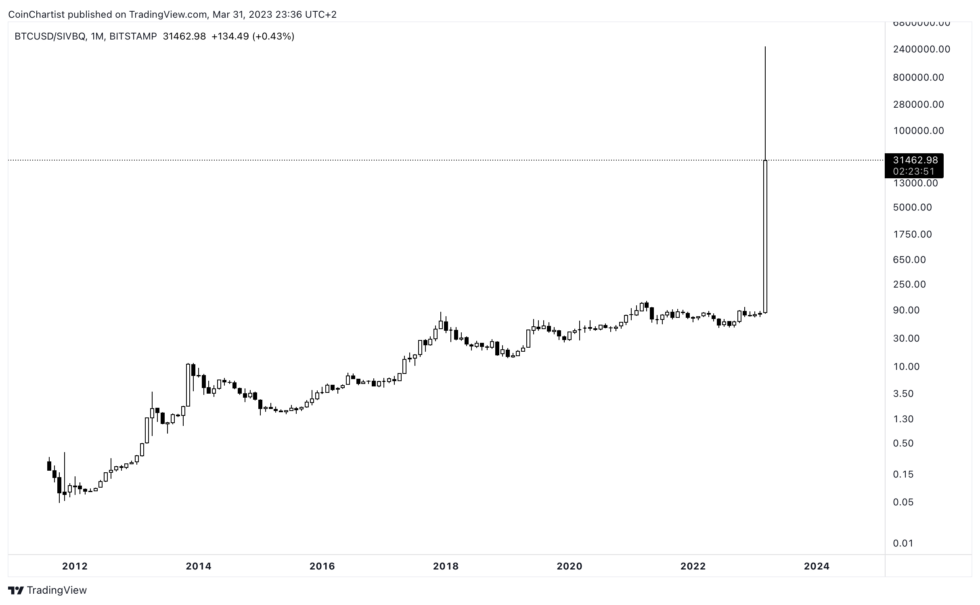

BTC a Silicon Valley Bank részvényeiben árazott | BTCUSD a TradingView.com-on

A bitcoin mint megoldás a bankválság elkerülésére

A bitcoin, a világ első decentralizált kriptovalutája, egyre népszerűbb alternatívája a hagyományos banki módszereknek.

Mivel a pénzügyi rendszer továbbra is potenciális válságokkal néz szembe, egyre többen fordulnak a Bitcoinhoz, hogy a banki megoldásokat elkerülhessék. elkerülje a bankrohamok és más pénzügyi zavarok kockázatát.

A Bitcoin eredete

A bitcoint 2009-ben hozta létre egy ismeretlen személy vagy csoport Satoshi Nakamoto álnévvel.

Az első Bitcoin-tranzakció 2009 januárjában történt, amikor Nakamoto 10 Bitcoint küldött egy Hal Finney nevű fejlesztőnek. A Bitcoin blokklánc genezis blokkja a The Times brit újság címsorát tartalmazza, amely így szól: „Kancellár a bankok második mentőcsomagjának küszöbén”.

Ez a cím a bankszektor instabilitását kommentálja. rendszer és egy új, decentralizált megoldás szükségessége.

A Bitcoin előnyei válság idején

A Bitcoin számos előnyt kínál a hagyományos banki módszerekkel szemben válság idején.

Először is decentralizált, ami azt jelenti, hogy nem irányítja egyetlen központi hatóság vagy intézmény sem. Ezáltal kevésbé van kitéve a kormányzati beavatkozásnak és a gazdasági instabilitásnak.

Másodszor, a Bitcoin-tranzakciók gyorsak, biztonságosak, és névtelenül is végrehajthatók, így vonzó lehetőség azok számára, akik meg akarják védeni pénzügyi magánéletüket.

Végül a Bitcoin egy határok nélküli valuta, ami azt jelenti, hogy bárki, bárhol használhatja a világon, közvetítők vagy kormányzati előírások nélkül.

A bitcoin szerepe a bankrohamok megelőzésében.

A bitcoin egyre inkább a bankrohamok és más pénzügyi válságok megelőzésének eszköze.

A Bitcoin segítségével az egyének saját vagyonukat tarthatják, ahelyett, hogy egy bankra hagyatkoznának. betétek.

Ez csökkenti a bankroham kockázatát, mivel az egyének bármikor kivehetik eszközeiket anélkül, hogy központi hatóságnak kellene jóváhagynia a tranzakciót.

Ez a decentralizáció is azt jelenti, hogy a pénzügyi rendszer kevésbé sebezhető a gazdasági visszaesésekkel vagy a kormányzati beavatkozásokkal szemben, mivel a Bitcoin ezektől a tényezőktől függetlenül működik.

Következtetés

A bankok átfutása a történelem során visszatérő probléma volt, és jelentős következményekkel járt. kárt okozott a gazdaságban.

Az 1930-as évek nagy gazdasági világválsága jelentette a bankfuttatások megszületését, és a Szövetségi Betétbiztosítási Társaság (FDIC) létrehozásához vezetett, ami fordulópont volt a banki behajtások történetében.

A 20. században az elektronikus átutalások térnyerése és a modern banki szolgáltatások megjelenése volt, ami új kihívások elé állította a bankszektort.

A 21. század még több változást hozott a felemelkedéssel. az online bankok és a fintech cégek kockázata, valamint a COVID-19-járványhoz hasonló válságok lehetősége.

A bankszektor továbbfejlődése miatt valószínű, hogy a Bitcoin és más kriptovaluták egyre fontosabb szerepet fognak játszani a pénzügyi környezetben.

Ha tanulunk a banki működés történetéből, és alkalmazkodunk az új kihívásokhoz, beleértve az olyan decentralizált kriptovalutákban rejlő lehetőségeket, mint a Bitcoin, egy stabilabb és biztonságosabb pénzügyi jövőért dolgozhatunk.