Az Apple 2023. második negyedéves pénzügyi eredményeit május 4-én teszik közzé, majd az elemzők szokásos felhívását követik a számadatok. Íme, mire számíthatunk, és mit jósol a Wall Street az eredményekről.

Az Apple megerősítette, hogy a második negyedévre vonatkozó pénzügyi eredményeit 2023. május 4-én teszi közzé, röviddel az elemzői felhívás előtt, amely délután 5 órakor kezdődik. A hívás általában abból áll, hogy az Apple vezérigazgatója, Tim Cook és Luca Maestri pénzügyi igazgató megvitatja a most megjelent eredményeket, és válaszol a hallgató elemzők kérdéseire.

A témák között szerepelhetnek az előző néhány hónap termékbevezetései, pozitív és negatív események, általános értékesítések és egyéb gazdasági ellenszelek, amelyek hatással lehetnek a következő negyedévekre.

A járvány kezdetén elfogadott irányelvet folytatva az Apple a korábbi kiadásokban nem kínált hivatalos bevételi iránymutatást a követési negyedévekre vonatkozóan. Tekintettel az első negyedéves eredmények folytatása, valószínűtlennek tűnik, hogy ezúttal sok útmutatást adunk.

Bár az első negyedéves bevezetések hatással lesznek a második negyedévi eredményekre, vannak olyan termékek, amelyeket ebben az időszakban vezettek be. Januárban az Apple bemutatta az M2 és M2 Pro Mac minit, valamint az M2 Pro és M2 Max 14 hüvelykes MacBook Pro és 16 hüvelykes MacBook Pro modelleket, míg február 3-án egy második generációs HomePod is megjelent.

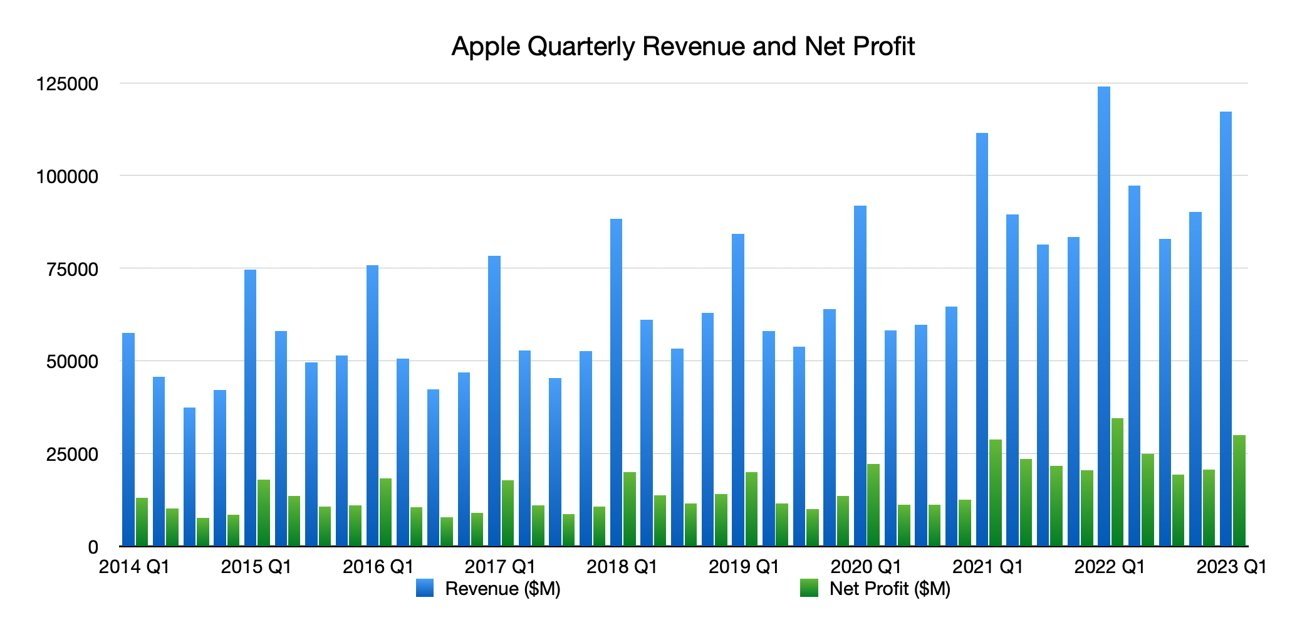

YoY: A 2022. második negyedévi adatok

A negyedéves pénzügyi eredmények kulcsfontosságú barométere az, hogy a vállalati adatok hogyan viszonyulnak az egy évvel korábbi adatokhoz. Ebben az esetben az elemzők a 2023. második negyedévi eredményeket 2022 második negyedévéhez viszonyítják.

A 2022. második negyedévi eredmények során az Apple 97,3 milliárd dolláros bevételről számolt be, ami felülmúlja a Wall Street-i konszenzust a 94 milliárd dolláros időpontban. Emellett 25 milliárd dolláros nettó nyereségről és 43,7%-os bruttó haszonkulcsról számolt be.

Az iPhone készülékekből származó bevétel elérte az 50,6 milliárd dollárt, az iPad enyhén, 7,6 milliárd dollárral, a Mac gépek bevétele pedig elérte a 10,4 milliárd dollárt. A Wearables, Home and Accessories 8,8 milliárd dollárra nőtt, a Services pedig 19,8 milliárd dollárral folytatta megbízható növekedését.

Mit gondol a Wall Street

Április 24-én a Yahoo Finance konszenzusa szerint az Apple átlagosan 92,94 milliárd dollárt keres, 89,79 és 98,84 milliárd dollár közötti sávban. A becslés 24 elemző jelentésén alapul.

Az egy részvényre jutó eredmény várhatóan 1,43 dollár körül lesz, a legmagasabb és alacsony becslések szerint 1,56 és 1,37 dollár. Összesen 26 elemző járult hozzá az EPS-becslésekhez.

Egyéni elemzők az Apple-nél

Morgan Stanley

A márciusi negyedév”in-line”lesz várakozásaival, mondta a Morgan Stanley a befektetőknek szóló április 24-i előzetes eredményjegyzékében. A 91,9 milliárd dolláros bevétel és az 1,41 dolláros EPS mellett ez láthatóan egy-két százalékponttal elmarad a konszenzustól.

Az iPhone készülékekből származó bevételt 2%-kal, 50,3 milliárd dollárra módosították, ami éves szinten 1%-os csökkenés, 54,5 millió iPhone-szállítmány esetében. A Mac esetében a szállítások láthatóan elérik a 4,3 milliót, 6,3 milliárd dolláros bevétel mellett, ami 39%-os éves visszaesést jelent.

A szolgáltatások éves szinten 5,7%-kal, 20,9 milliárd dollárra emelkednek.

A Morgan Stanley azonban óva int a visszafogottságtól, mivel”Az előzmények azt mutatják, hogy a márciusi negyedévi verés és a júniusi negyedéves csökkenés nem feltétlenül vezet negatív eredmény utáni részvényreakcióhoz, mivel a befektetők túltekintenek a befektetés mélypontján. ciklus az iPhone közelgő bevezetésére.”

90 milliárd dolláros növekményes visszavásárlási engedély és 5%-os éves osztaléknövekedés is várható.

JP Morgan

A JP Morgan április 19-én közölte, hogy az Apple”erős részvényesi hozamot”fog nyújtani 2023-ra, miközben a márciusi negyedév meghaladja a kitűzött célokat. Az iPhone bevételek hátráltatják a csatornakészlet felépítését.”Ezt a javuló kilátást az 54 millió helyett 58 millió iPhone-ra vonatkozó javuló becslés vezette.

A negyedévre a bevételi és bevételi előrejelzést”szerényen”emelték 92,7 milliárd dolláros bevételről és 1,44 dolláros EPS-ről 94,9 milliárd dollárra és 1,49 dollárra. Konszenzusos véleménye 92,5 milliárd dollár és 1,43 dollár volt.

A márciusi negyedév „szerény ütemei” mellett a JP Morgan arra számít, hogy az Apple „iránymutatást ad ki a bevételcsökkenés további negyedévére vonatkozóan”, és az előrejelzések szerint „a bevétel csökkenni fog az előző évhez képest a teljes 23. pénzügyi év, és a bevételbecslések szerény hátrányai is.”

Összességében a várható visszaesések ellenére a JP Morgan szerint az Apple továbbra is”viszonylag biztonságos menedék”marad, tekintettel a”kemény makrogazdasági”helyzetre.

Wedbush

Május 1-jén a Wedbush az eredmények előzetes előzetese az iPhone bevételére összpontosított, és úgy gondolja, hogy ennek „legalább összhangban kell lennie” az elvárásokkal. Ez annak köszönhető, hogy”egyértelműen megnövekedett a kereslet a kulcsfontosságú kínai régióban”.

A júniusi negyedévnek is”viszonylag konzervatívnak”kell lennie, mivel ősszel érkezik az évfordulós iPhone 15, és a becslések szerint az iPhone-felhasználók negyede már négy vagy több éve nem frissített. Ennek az iPhone 14-ről az iPhone 15-re való „kiegyensúlyozottabb átmenettel” kell végződnie, mint a szokásos csúcstól völgyig ciklus.

A Wedbush szintén érdeklődött a szolgáltatások iránt, és a következő negyedévekben kétszámjegyű növekedésre számított. A szolgáltatások”továbbra is alulértékelt eszköz az utca számára”, indokolja Wedbush.

A Wedbush fenntartja az Apple”Túlteljesítménye”jelölését, valamint a 205 dolláros árcélját. A megjegyzés nem tartalmazott becsült bevételt vagy EPS-t.

Deutsche Bank

Egy április 26-i jelentésükben a Deutsche Bank elemzői 160 dollárról 170 dollárra emelték az Apple számára kitűzött árcélt, és megtartották a”Vásárlás”besorolását.. A befektetőket a bizonytalan környezetben”vonzza a társaság jövedelmének minősége és erős mérlege”.

Magukat az eredményeket illetően a Deutsche Bank úgy véli, hogy az eredmények „meg fognak felelni” becsléseinek, és „az iPhone erőssége ellensúlyozza a más területeken tapasztalható gyengeséget”. A szolgáltatásokból származó bevételek szerény mértékben, 5-10% között nőnek éves szinten.

Az Apple helyzete jó a harmadik negyedévre, az elemzők úgy vélik, hogy bár”a termékekből származó bevételek alacsonyabbak lehetnek a becsléseinknél, de arra is számítunk, hogy az alacsonyabb komponensköltségek felfelé ívelnek majd a haszonkulcshoz, ami az EPS-hez vezet. becslésünkkel.”

A Deutsche Bank előrejelzése szerint az egész éves EPS 6,30 dollár lesz, felülmúlva a Street 6,17 dolláros becslését.

TD Cowen

Május 2-án a TD Cowen felajánlotta az Apple-nek, hogy a negyedévben éves szinten 5%-kal csökken a bevétel, és eléri a 92,2 milliárd dollárt. 1,43 dolláros EPS kíséretében.

A szezonális iPhone-keresletet hibáztatva, amelyet a kínai szállítások javulása támaszt fel, az iPhone bevételei az előrejelzések szerint 5%-kal csökkennek éves szinten. Az iPad, Mac és Wearables kiszállításának”évhez képest viszonylag gyengébb”adataival Cowen úgy gondolja, hogy az iPad 5%-os, a Mac gépek pedig 14%-kal csökkennek.

A szolgáltatások továbbra is növekedni fognak az „egyszerű megoldások” alapján, bár némi lefelé mutató kockázattal járnak „a digitális hirdetési piaci trendek miatt az engedélyezési bevételek”.

Cowen”Túlteljesítmény”minősítést adott az Apple-nek 195 dolláros célárral.