Questo è un editoriale di opinione di Dan, co-conduttore del podcast Blue Collar Bitcoin.

Una nota preliminare per il lettore

strong>: Questo è stato originariamente scritto come un saggio che da allora è stato diviso in tre parti per la pubblicazione. Ogni sezione copre concetti distintivi, ma la tesi generale si basa sulle tre sezioni nella totalità. Gran parte di questo pezzo presuppone che il lettore possieda una conoscenza di base di Bitcoin e macroeconomia. Per coloro che non lo fanno, gli elementi sono collegati alle definizioni/risorse corrispondenti. Viene fatto un tentativo per riportare le idee in superficie; se una sezione non fa clic, continua a leggere per arrivare a dichiarazioni sommative. Infine, l’attenzione è rivolta alla difficile situazione economica degli Stati Uniti; tuttavia, molti dei temi qui inclusi sono ancora applicabili a livello internazionale.

Contenuti della serie

Parte 1: Impianti idraulici Fiat

Introduzione

Le pipe rotte

La complicazione della valuta di riserva

L’enigma di Cantillon

Parte 2: Il risparmio di potere d’acquisto

Parte 3: Decomplessamento monetario

Il semplificatore finanziario

Il disincentivante del debito

Un’avvertenza”criptata”

Conclusione

Parte 1: Impianto idraulico Fiat

Introduzione

Quando Bitcoin viene portato alla caserma dei pompieri, spesso viene accolto con risate superficiali , sguardi di confusione o sguardi vuoti di disinteresse. Nonostante l’enorme volatilità, il bitcoin è l’asset con le migliori prestazioni dell’ultimo decennio, eppure la maggior parte della società lo considera ancora banale e transitorio. Queste inclinazioni sono insidiosamente ironiche, in particolare per i membri della classe media. A mio avviso, bitcoin è lo strumento di cui i salariati medi hanno più bisogno per rimanere a galla in un ambiente economico particolarmente inospitale per la loro fascia demografica.

Nel mondo odierno di denaro fiat, debito massiccio e svalutazione della valuta, la ruota del criceto sta accelerando per l’individuo medio. Gli stipendi aumentano anno dopo anno, eppure il tipico salariato spesso rimane lì sbalordito, chiedendosi perché sia più difficile andare avanti o addirittura sbarcare il lunario. La maggior parte delle persone, compresi i meno alfabetizzati finanziariamente, avvertono che qualcosa non funziona nell’economia del 21° secolo: denaro di stimolo che appare magicamente nel tuo conto corrente; parlare di monete da trilioni di dollari; portafogli azionari che raggiungono i massimi storici in un contesto di chiusura economica globale; i prezzi delle case sono aumentati di percentuali a due cifre in un solo anno; le scorte di meme diventano paraboliche; gettoni di criptovaluta inutili che si gonfiano nella stratosfera e poi implodono; violenti incidenti e recuperi fulminei. Anche se la maggior parte non riesce a capire esattamente quale sia il problema, qualcosa non sembra giusto.

L’economia globale è strutturalmente distrutta, guidata da una metodologia che ha portato a livelli di debito disfunzionali e un grado di fragilità sistemica senza precedenti. Qualcosa scatterà e ci saranno vincitori e vinti. È mia opinione che le realtà economiche che ci troviamo di fronte oggi, così come quelle che potrebbero colpirci in futuro, siano sproporzionatamente dannose per le classi medie e basse. Il mondo ha un disperato bisogno di sound money e, per quanto improbabile possa sembrare, un batch di codice conciso e open source rilasciato ai membri di un’oscura mailing list nel 2009 ha il potenziale per riparare i meccanismi economici sempre più ribelli e iniqui di oggi. È mia intenzione in questo saggio spiegare perché il bitcoin è uno degli strumenti principali che la classe media può utilizzare per evitare il deterioramento economico attuale e futuro.

Condutture rotte

Il nostro attuale sistema monetario è fondamentalmente difettoso. Questa non è colpa di una persona in particolare; piuttosto, è il risultato di una serie decennale di incentivi difettosi che portano a un sistema fragile, teso ai suoi limiti. Nel 1971 in seguito al Nixon Shock e alla sospensione della convertibilità del dollaro in oro, l’umanità ha intrapreso un nuovo esperimento pseudo-capitalista: valute fiat controllate centralmente senza un solido ancoraggio o un punto di riferimento affidabile. Un’esplorazione approfondita della storia monetaria va oltre lo scopo di questo pezzo, ma l’importante conclusione, e l’opinione dell’autore, è che questa transizione è stata un netto negativo per la classe operaia.

Senza un suono livello di base del valore, il nostro sistema monetario globale è diventato intrinsecamente e sempre più fragile. La fragilità impone l’intervento e l’intervento ha ripetutamente dimostrato una propensione ad esacerbare lo squilibrio economico nel lungo periodo. Coloro che siedono dietro le leve del potere monetario sono spesso demonizzati — meme di Jerome Powell avviare una stampante di denaro e Janet Yellen con un naso da clown sono all’ordine del giorno sui social. Per quanto divertenti possano essere tali meme, sono semplificazioni eccessive che spesso indicano incomprensioni su come l’impianto idraulico di una macchina economica sia costruito in modo sproporzionato su credito1 funziona effettivamente. Non sto dicendo che questi politici siano santi, ma è anche improbabile che siano idioti malevoli. Stanno plausibilmente facendo ciò che ritengono”meglio”per l’umanità, date le impalcature instabili su cui sono arroccati.

Per concentrarci su un esempio chiave, diamo un’occhiata a Crisi finanziaria globale (GFC) del 2007-2009. Il Dipartimento del Tesoro degli Stati Uniti e il Consiglio della Federal Reserve sono spesso diffamati per aver salvato le banche e acquisito quantità senza precedenti di attività durante la GFC, tramite programmi come Troubled Asset Relief e politiche monetarie come quantitative easing (QE), ma mettiamoci un attimo nei loro panni. Pochi capiscono quali sarebbero state le implicazioni a breve e medio termine se il credit crunch è precipitato ulteriormente in discesa. I poteri in vigore inizialmente hanno assistito al crollo di Bear Stearns e il fallimento di Lehman Brothers, due attori finanziari massicci e integralmente coinvolti. Lehman, ad esempio, è stata la quarta banca di investimento più grande degli Stati Uniti con 25.000 dipendenti e un patrimonio di quasi 700 miliardi di dollari. Ma se il crollo fosse continuato, il contagio si era ulteriormente diffuso e le domino come Wells Fargo, CitiBank, Goldman Sachs o J.P. Morgan erano successivamente implose?”Avrebbero imparato la lezione”, dicono alcuni, ed è vero. Ma quella”lezione”potrebbe essere stata accompagnata da un’enorme percentuale di risparmi dei cittadini, investimenti e nidi di pensionamento spazzati via; carte di credito fuori servizio; negozi di alimentari vuoti; e non mi sembra estremo suggerire un crollo e un disordine sociale potenzialmente diffusi.

Per favore, non fraintendermi qui. Non sono un sostenitore di interventi monetari e fiscali disordinati, anzi. A mio avviso, le politiche avviate durante la crisi finanziaria globale, così come quelle attuate nel decennio e mezzo a seguire, hanno contribuito in modo significativo alle condizioni economiche fragili e instabili di oggi. Quando mettiamo a confronto gli eventi del 2007-2009 con le eventuali ricadute economiche del futuro, il senno di poi potrebbe mostrarci che mordere i proiettili durante la GFC sarebbe stata davvero la migliore linea d’azione. Si può affermare con forza che il dolore a breve termine avrebbe portato a un guadagno a lungo termine.

Evidenzia l’esempio sopra per dimostrare perché gli interventi si verificano e perché continueranno a verificarsi all’interno di un sistema monetario fiat basato sul debito gestito da funzionari eletti e nominati indissolubilmente legati a bisogni e incentivi a breve termine. Il denaro è uno strato di base del linguaggio umano: è probabilmente lo strumento di cooperazione più importante dell’umanità. Gli strumenti monetari del 21° secolo si sono logorati; non funzionano correttamente e richiedono una manutenzione incessante. Banche centrali e tesoreria salvano istituzioni finanziarie, gestiscono tassi di interesse, monetizzare il debito e inserire liquidità quando sono tentativi prudenti per proteggere il mondo da potenziali devastazioni. Il denaro controllato a livello centrale invoglia i responsabili politici a nascondere i problemi a breve termine e a buttare giù il barattolo lungo la strada. Ma di conseguenza, i sistemi economici sono inibiti dall’autocorrezione e, a loro volta, i livelli di debito sono incoraggiati a rimanere elevati e/o ad espandersi. Con questo in mente, non c’è da meravigliarsi se l’indebitamento, sia pubblico che privato, è pari o vicino a un livello elevato e il sistema finanziario odierno dipende dal credito come in qualsiasi momento della storia moderna. Quando i livelli di debito sono congestionati, il rischio di credito può potenzialmente generare una cascata e gravi deleveraging eventi (depressioni) incombono. Mentre le cascate di credito e il contagio entrano senza sosta nei mercati eccessivamente indebitati, la storia ci mostra che il mondo può diventare brutto. Questo è ciò che i politici stanno cercando di evitare. Una struttura fiat manipolabile consente la creazione di denaro, credito e liquidità come tattica per cercare di evitare spiacevoli ricadute economiche: una capacità che cercherò di dimostrare è un netto negativo nel tempo.

Quando un tubo si rompe in un casa in degrado, il proprietario ha il tempo di sventrare ogni muro e sostituire l’intero impianto? Diavolo, no. Chiamano un servizio idraulico di emergenza per riparare quella sezione, fermare la perdita e far scorrere l’acqua. L’impianto idraulico del sistema finanziario sempre più fragile di oggi richiede manutenzione e riparazione costanti. Come mai? Perché è costruito male. Un sistema monetario fiat costruito principalmente sul debito, con l’offerta e il prezzo2 del denaro fortemente influenzati da funzionari eletti e nominati, è una ricetta per un eventuale disordine. Questo è ciò che stiamo vivendo oggi, ed è mia affermazione che questa configurazione è diventata sempre più iniqua. Per analogia, se caratterizziamo l’economia odierna come una”casa”per i partecipanti al mercato, questa casa non è ugualmente ospitale per tutti i residenti. Alcuni risiedono in camere da letto matrimoniali appena ristrutturate al terzo piano, mentre altri sono lasciati nel vespaio del seminterrato, vulnerabili alle continue perdite a causa di impianti idraulici finanziari inadeguati: è qui che risiedono molti membri delle classi medie e inferiori. Il sistema attuale pone questa fascia demografica in perenne svantaggio e questi abitanti del seminterrato stanno assorbendo sempre più acqua ogni decennio che passa. Per corroborare questa affermazione, inizieremo con il”cosa”e ci dirigeremo verso il”perché”.

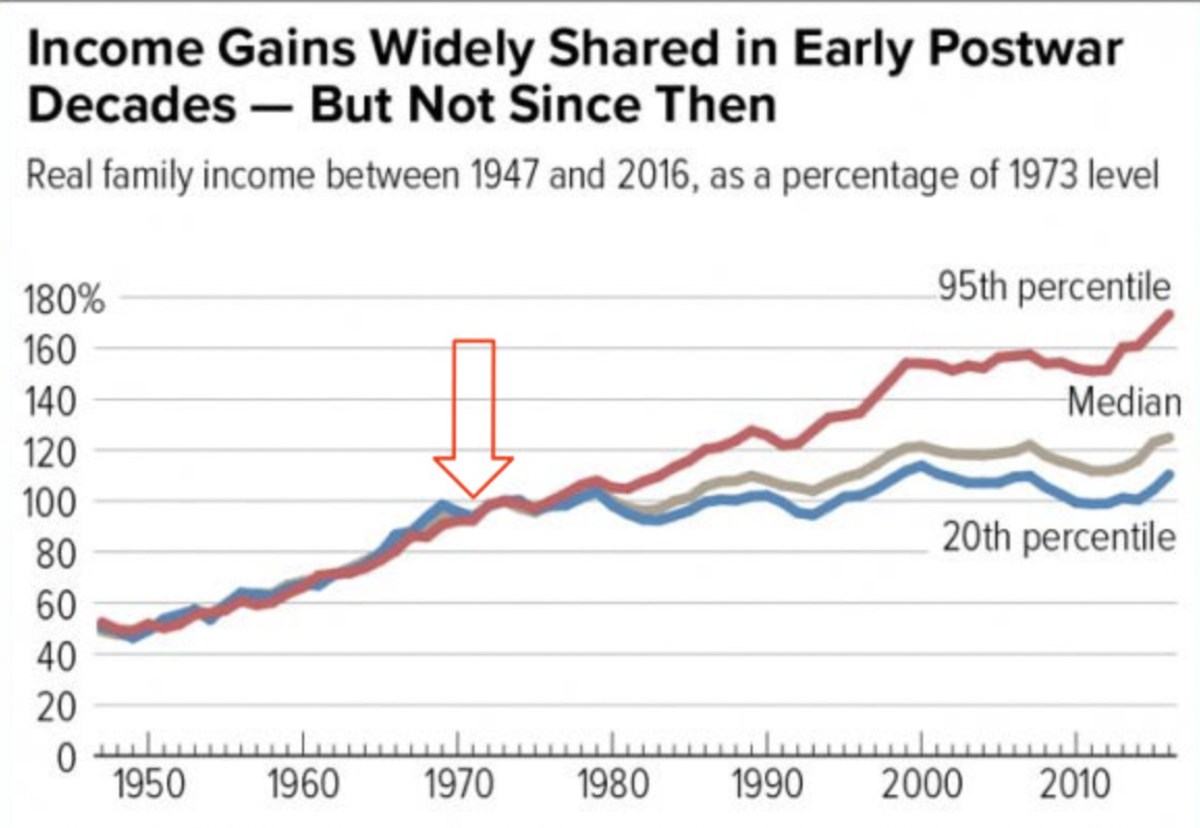

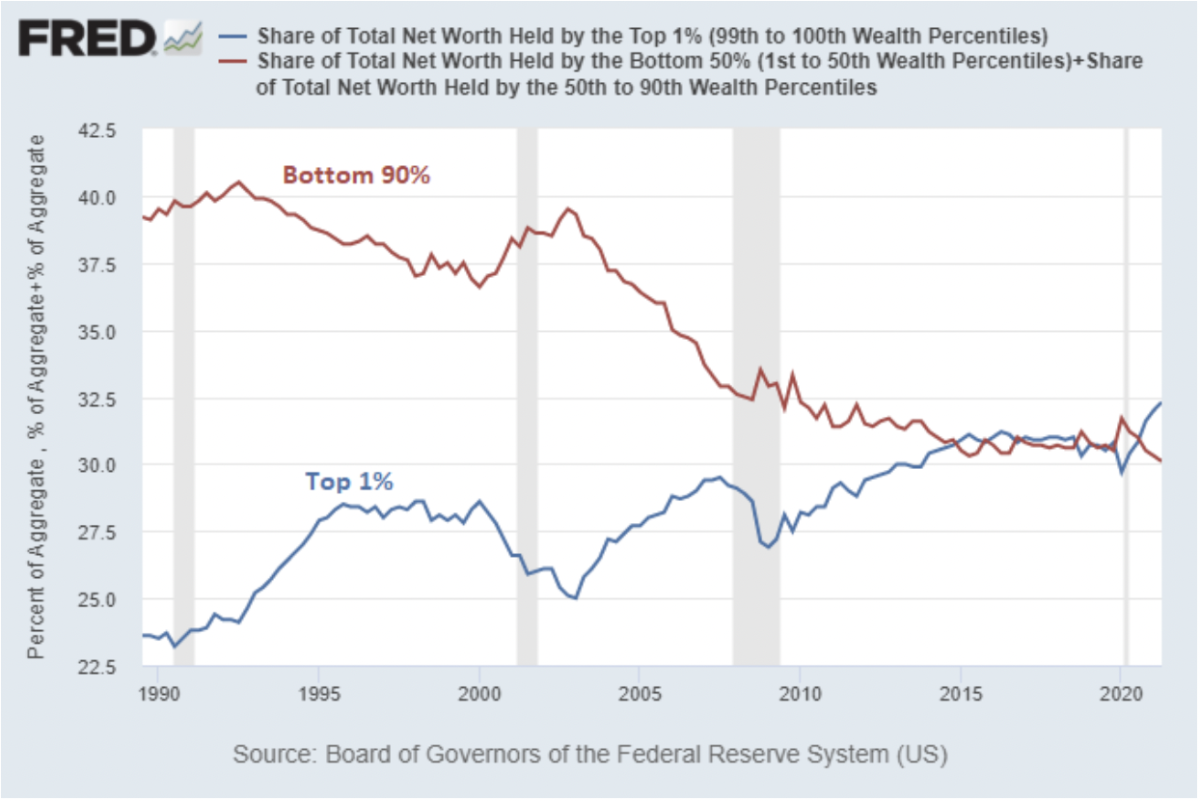

Considera il crescente divario di ricchezza negli Stati Uniti. Poiché i grafici seguenti aiutano a enumerare, sembra evidente che da quando siamo passati a un sistema puramente fiat, i ricchi sono diventati più ricchi e il resto è rimasto stagnante.

Fonte grafico: WTFHappenedIn1971. it

Fonte grafico: “Il QE causa disuguaglianza di ricchezza” di Lyn Alden

I fattori che contribuiscono alla disuguaglianza di ricchezza sono innegabilmente sfaccettati e complessi, ma è mio suggerimento che l’architettura del nostro sistema monetario fiat, così come le politiche monetarie e fiscali sempre più dilaganti che consente, abbiano contribuito a un’ampia instabilità finanziaria e disuguaglianza. Diamo un’occhiata a un paio di esempi di squilibri risultanti da denaro governativo controllato centralmente, quelli che sono particolarmente applicabili alle classi medie e basse.

La complicazione della valuta di riserva

Il dollaro USA siede alla base del sistema monetario fiat del 21° secolo come valuta di riserva globale. La marcia verso l’egemonia del dollaro come la conosciamo oggi è avvenuta in modo incrementale nel corso dell’ultimo secolo, con sviluppi chiave lungo il percorso, tra cui l’Accordo di Bretton Woods dopo la seconda guerra mondiale, la separazione del dollaro dall’oro nel 1971 e l’avvento del petrodollaro a metà degli anni’70, il che ha contribuito a spostare lo strato di base monetaria da attività più neutrali a livello internazionale, come l’oro, verso attività più controllate a livello centrale, vale a dire il debito pubblico. Le passività degli Stati Uniti sono ora le fondamenta dell’odierna macchina economica globale3; I Treasury statunitensi sono oggi l’attività di riserva preferita a livello internazionale. Lo status di valuta di riserva ha i suoi vantaggi e compromessi, ma in particolare, sembra che questo accordo abbia avuto un impatto negativo sui mezzi di sussistenza e sulla competitività dell’industria e della produzione statunitense: la classe operaia americana. Ecco la logica progressione che porta me (e molti altri) a questa conclusione:

Una valuta di riserva (il dollaro USA in questo caso) rimane una domanda relativamente elevata e costante poiché tutti gli attori economici globali hanno bisogno di dollari per partecipare ai mercati internazionali. Si potrebbe dire che una valuta di riserva rimane perennemente costosa. Questo tasso di cambio indefinitamente e artificialmente elevato significa che il potere d’acquisto per i cittadini in un paese con lo status di valuta di riserva rimane relativamente forte, mentre il potere di vendita rimane relativamente ridotto. Di conseguenza, le importazioni crescono e le esportazioni diminuiscono, causando deficit commerciali persistenti (questo è noto come Dilemma Triffin). Di conseguenza, la produzione nazionale diventa relativamente costosa mentre le alternative internazionali diventano a buon mercato, il che porta a una delocalizzazione e svuotamento della forza lavoro: la classe operaia. Nel frattempo, coloro che beneficiano maggiormente di questo status di riserva sono quelli che partecipano a un settore finanziario sempre più congestionato e/o coinvolto in settori impiegatizi come il settore tecnologico che beneficiano di costi di produzione ridotti a causa della produzione e della manodopera offshore a basso costo.

Il dilemma della valuta di riserva evidenziato sopra porta a privilegio esorbitante per alcuni e sventura smisurata per altri.4 E torniamo ancora una volta alla radice del problema: infondato e centrale-moneta legale controllata. L’esistenza di valute legali di riserva alla base del nostro sistema finanziario globale è una diretta conseguenza dell’allontanamento del mondo da forme di denominazione del valore più solide e neutrali a livello internazionale.

L’enigma di Cantillon

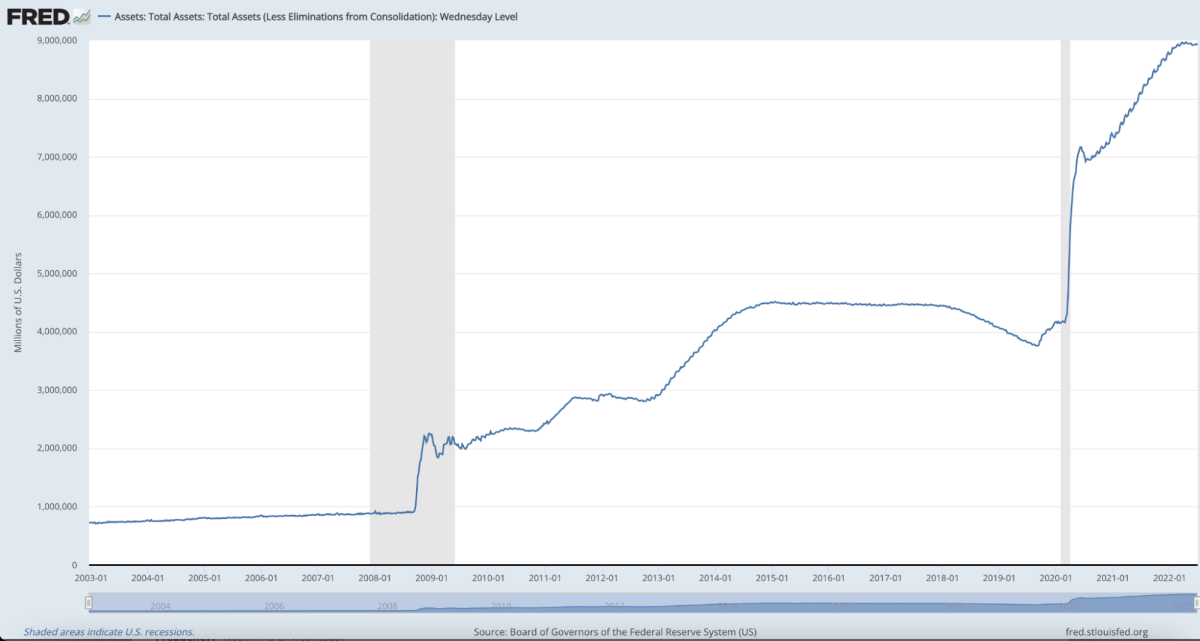

Il denaro Fiat getta anche i semi dell’instabilità economica e della disuguaglianza attivando monetario e interventi di politica fiscale o, come li chiamerò qui, manipolazioni monetarie. Il denaro che è controllato centralmente può essere manipolato centralmente e, sebbene queste manipolazioni siano messe in atto per mantenere in funzione la fragile macchina economica (come abbiamo detto sopra durante la GFC), hanno delle conseguenze. Quando le banche centrali e i governi centrali spendono denaro che non hanno e inseriscono liquido ogni volta lo ritengono necessario, si verificano distorsioni. Diamo un’occhiata all’enorme portata della recente manipolazione monetaria centralizzata dando un’occhiata al Bilancio della Federal Reserve. Negli ultimi decenni è andato tutto a rotoli, con meno di 1 trilione di dollari sui libri contabili prima del 2008, ma oggi si avvicina rapidamente ai 9 trilioni di dollari.

Fonte grafico: St. Louis Fed

Il bilancio in crescita della Fed mostrato sopra include asset come Titoli del tesoro e titoli garantiti da ipoteca. Gran parte di queste attività è stata acquisita con denaro (o riserve) creato dal nulla attraverso una forma di politica monetaria nota come allentamento quantitativo (QE). Gli effetti di questa fabbricazione monetaria sono oggetto di accesi dibattiti nei circoli economici, e giustamente. Certo, le rappresentazioni del QE come”stampa di denaro”sono scorciatoie che ignorano le sfumature e la complessità di queste tattiche eleganti

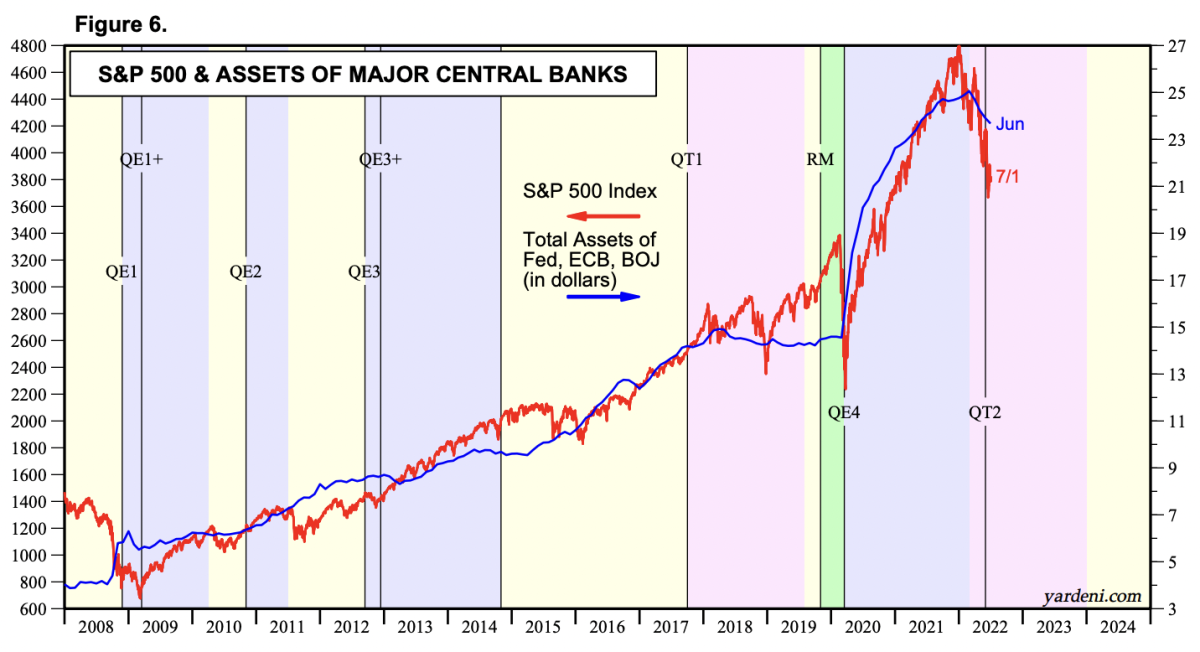

Fonte grafico: Yardini Research, Incundefined (credito a Preston Pysh per averlo indicato grafico nel suo tweet).

Che stia aumentando il rialzo o limitando il rovescio della medaglia, politiche monetarie espansive sembrano attutire valori patrimoniali elevati. Potrebbe sembrare controintuitivo evidenziare l’inflazione dei prezzi delle attività durante un significativo crollo del mercato: al momento in cui scriviamo l’S&P 500 è sceso di quasi il 20% da un massimo storico e la Fed sembra più lenta a intervenire a causa delle pressioni inflazionistiche. Tuttavia, rimane ancora un punto in cui i responsabili politici hanno salvato-e continueranno a salvare-mercati e/o istituzioni finanziarie fondamentali in condizioni di difficoltà intollerabili. La vera scoperta del prezzo è vincolata al rovescio della medaglia. analista finanziario in charter ed ex gestore di hedge fund James Lavish lo spiega bene:

“Quando la Fed abbassa i tassi di interesse, compra buoni del Tesoro USA a prezzi elevati e presta denaro a tempo indeterminato alle banche, questo inietta una certa quantità di liquidità nei mercati e aiuta a sostenere i prezzi di tutti gli asset che si sono svenduti. La Fed ha, in effetti, fornito ai mercati una protezione dai ribassi o un put ai proprietari degli asset. Il problema è che la Fed è intervenuta così tante volte di recente che i mercati si aspettano che agiscano da sostegno finanziario, aiutando a prevenire un crollo del prezzo delle attività o persino perdite naturali per gli investitori.”6

Prove aneddotiche suggeriscono che il sostegno, il sostegno e/o il salvataggio di attori finanziari chiave mantiene i prezzi delle attività artificialmente stabili e, in molti ambienti, alle stelle. Questa è una manifestazione del Effetto Cantillon, l’idea che l’espansione centralizzata e irregolare di denaro e liquidità vada a vantaggio di coloro che sono più vicini al rubinetto del denaro. Erik Yakes descrive questa dinamica succintamente nel suo libro”The 7th Property”:

“Coloro che sono più lontani dall’interazione con le istituzioni finanziarie finiscono peggio. Questo gruppo è tipicamente il più povero della società. Pertanto, il l’impatto finale sulla società è un trasferimento di ricchezza ai ricchi I poveri diventano più poveri, w se i ricchi diventano più ricchi, con conseguente paralisi o distruzione della classe media”.

Quando il denaro è fabbricato dal nulla, è incline a rafforzare le valutazioni degli asset; pertanto, i detentori di tali attività ne traggono vantaggio. E chi detiene la quantità maggiore e la più alta qualità di asset? I ricchi. Le tattiche di manipolazione monetaria sembrano tagliare principalmente in un modo. Consideriamo ancora la GFC. Una narrativa popolare che credo sia almeno in parte corretta descrive i salariati medi e i proprietari di case come in gran parte lasciati a se stessi nel 2008: pignoramenti e perdite di posti di lavoro erano abbondanti; nel frattempo, le istituzioni finanziarie insolventi sono state abilitate a marciare e alla fine a riprendersi.

Fonte immagine: Tweet da Lawrence Lepard

Se avanziamo rapidamente alle risposte fiscali e monetarie COVID-19, posso sentire controargomentazioni derivanti dall’idea che il denaro di stimolo fosse ampiamente distribuito dal basso verso l’alto. Questo è parzialmente vero, ma considera che 1,8 trilioni di dollari sono andati a individui e famiglie sotto forma di controlli di stimolo, mentre il grafico sopra rivela che il bilancio della Fed è cresciuto di circa 5 trilioni di dollari dall’inizio della pandemia. Gran parte di questa differenza è entrata nel sistema altrove, assistendo banche, istituzioni finanziarie, imprese e mutui. Ciò ha, almeno in parte, contribuito all’inflazione dei prezzi delle attività. Se sei un detentore di attività, puoi vederne la prova ricordando che le valutazioni del tuo portafoglio e/o della tua casa erano probabilmente ai massimi storici in uno degli ambienti economicamente più dannosi della storia recente: una pandemia con chiusure obbligatorie a livello globale. 7

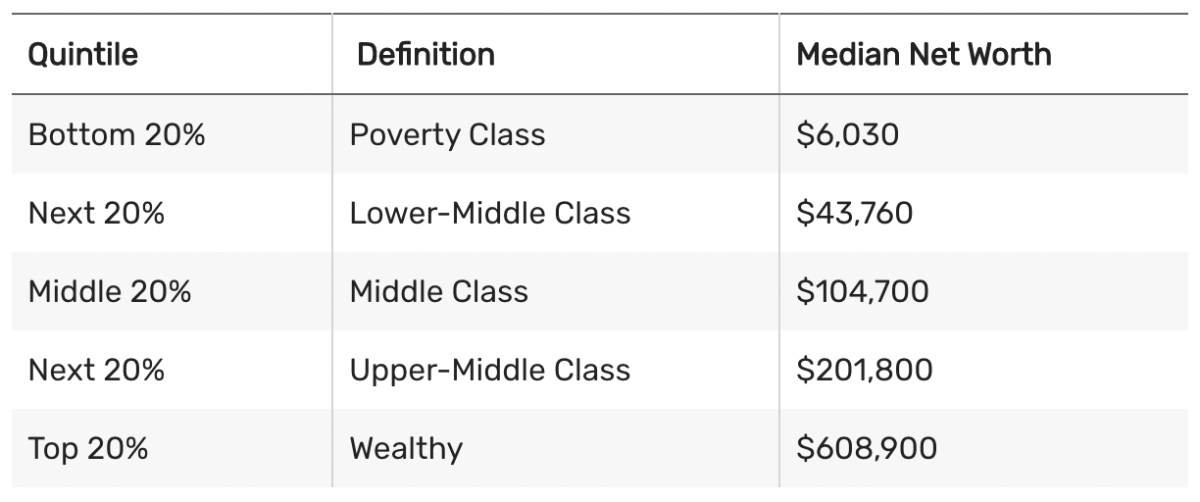

In tutta onestà, molti membri della classe media sono essi stessi detentori di attività e buona parte dell’espansione del bilancio della Fed è andata all’acquisto di obbligazioni ipotecarie, il che ha contribuito a ridurre il costo dei mutui per tutti. Ma consideriamo che in America il patrimonio netto medio è di soli $ 122.000, e come il grafico sotto i cataloghi, questo numero precipita man mano che ci muoviamo verso il basso nello spettro di ricchezza.

Fonte grafico: TheBalance. com

Inoltre, quasi Il 35% della popolazione non possiede una casa e discerniamo anche che il tipo di proprietà immobiliare di proprietà è una distinzione fondamentale: più le persone sono ricche, più prezioso è il loro patrimonio la proprietà e l’apprezzamento correlato diventano. L’inflazione patrimoniale avvantaggia in modo sproporzionato coloro che hanno più ricchezza e, come abbiamo esplorato nella Parte 1, la concentrazione della ricchezza è cresciuta sempre più pronunciata negli ultimi anni e decenni. Il macroeconomista Lyn Alden elabora questo concetto:

“L’inflazione dei prezzi delle attività si verifica spesso durante periodi di elevata concentrazione della ricchezza e bassi tassi di interesse. Se viene creato un sacco di nuovo denaro, ma quel denaro si concentra nelle alte sfere della società per un motivo o per l’altro, allora quel denaro non può davvero influenzare troppo i prezzi al consumo, ma invece può portare alla speculazione e all’acquisto troppo caro di attività finanziarie. A causa delle politiche fiscali, dell’automazione, della delocalizzazione e di altri fattori, negli ultimi decenni la ricchezza si è concentrata verso l’alto negli Stati Uniti. Le persone nel 90% più basso dello spettro di reddito avevano circa il 40% del patrimonio netto delle famiglie statunitensi nel 1990, ma più recentemente è sceso al 30%. Il 10% più ricco ha visto la propria quota di ricchezza salire dal 60% al 70% durante quel periodo. Quando la moneta ampia aumenta molto ma diventa piuttosto concentrata, il legame tra la crescita della moneta ampia e la crescita dell’IPC può indebolirsi, mentre il legame tra la crescita della moneta ampia e la crescita del prezzo delle attività si intensifica”.8

Nel complesso, i prezzi delle attività gonfiati artificialmente mantengono o accrescono il potere d’acquisto dei ricchi, lasciando stagnanti o in declino le classi medie e basse. Questo vale anche per i membri delle generazioni più giovani che non hanno gruzzolo e stanno lavorando per mettere i loro piedi finanziari sotto di loro. Sebbene WILDLY imperfetto (e molti suggerirebbero dannoso), è comprensibile il motivo per cui sempre più persone chiedono a gran voce cose come reddito di base universale (UBI). Le dispense e gli approcci economici redistributivi sono sempre più popolari per un motivo. Esistono esempi toccanti in cui i ricchi e i potenti sono stati avvantaggiati al di sopra della media Joe. Preston Pysh, cofondatore di The Investor’s Podcast Network, ha descritto alcune politiche monetarie espansive come”reddito di base universale per i ricchi ».9 Dal mio punto di vista, è ironico che molti di coloro che hanno il privilegio di aver beneficiato in modo più drammatico del sistema attuale siano anche coloro che sostengono un coinvolgimento sempre minore del governo. Questi individui non riescono a riconoscere che gli attuali interventi della banca centrale sono un importante fattore che contribuisce alla loro ricchezza gonfia sotto forma di attività. Molti sono ciechi al fatto che sono quelli che allattano dalla più grande tettarella del governo del mondo oggi: il creatore di denaro fiat. Certamente non sono un sostenitore di elemosine dilaganti o di ridistribuzione soffocante, ma se vogliamo preservare e far crescere una forma di capitalismo robusta e funzionale, deve consentire pari opportunità e maturazione del valore equo. Questo sembra crollare man mano che lo strato di base monetario mondiale diventa più instabile. È abbastanza chiaro che l’attuale configurazione non distribuisce il latte in modo uniforme, il che pone la domanda: abbiamo bisogno di una nuova mucca?

In generale, credo che molte persone comuni siano gravate dall’architettura economica del 21° secolo. Abbiamo bisogno di un aggiornamento, di un sistema che possa essere contemporaneamente antifragile ed equo. La cattiva notizia è che all’interno dell’assetto esistente, le tendenze che ho delineato sopra non mostrano segni di cedimento, anzi sono destinate a peggiorare. La buona notizia è che il sistema incumbent viene sfidato da un nuovo arrivato arancione brillante. Nel resto di questo saggio spiegheremo perché e come Bitcoin funziona come equalizzatore finanziario. Per coloro che sono bloccati nel proverbiale seminterrato economico, alle prese con le fredde e umide conseguenze del deterioramento dell’impianto idraulico finanziario, Bitcoin fornisce diversi rimedi chiave agli attuali malfunzionamenti della fiat. Esploreremo questi rimedi nella Parte 2 e nella Parte 3.

1. Le parole”credito”e”debito”si riferiscono entrambe al debito di denaro: il debito è denaro dovuto; il credito è il denaro preso in prestito che può essere speso.

2. Il prezzo del denaro è rappresentato dai tassi di interesse

3. Per ulteriori informazioni su come funziona, consiglio il libro di Nik Bhatia”Layered Money”.

4. Qui potrebbe essere necessario un disclaimer: non sono anti-globalizzazione, pro-tariffa o isolazionista dal mio punto di vista economico. Piuttosto, cerco di delineare un esempio di come un sistema monetario costruito pesantemente sul debito sovrano di una singola nazione possa portare a squilibri.

5. Se sei interessato ad esplorare le sfumature e la complessità del Quantitative Easing, il saggio di Lyn Alden “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.