Il sotto è un estratto da una recente edizione di Bitcoin Magazine Pro, la newsletter sui mercati premium di Bitcoin Magazine. Per essere tra i primi a ricevere queste informazioni e altre analisi di mercato dei bitcoin on-chain direttamente nella tua casella di posta, iscriviti ora.

Aggiornamento su opzioni e derivati

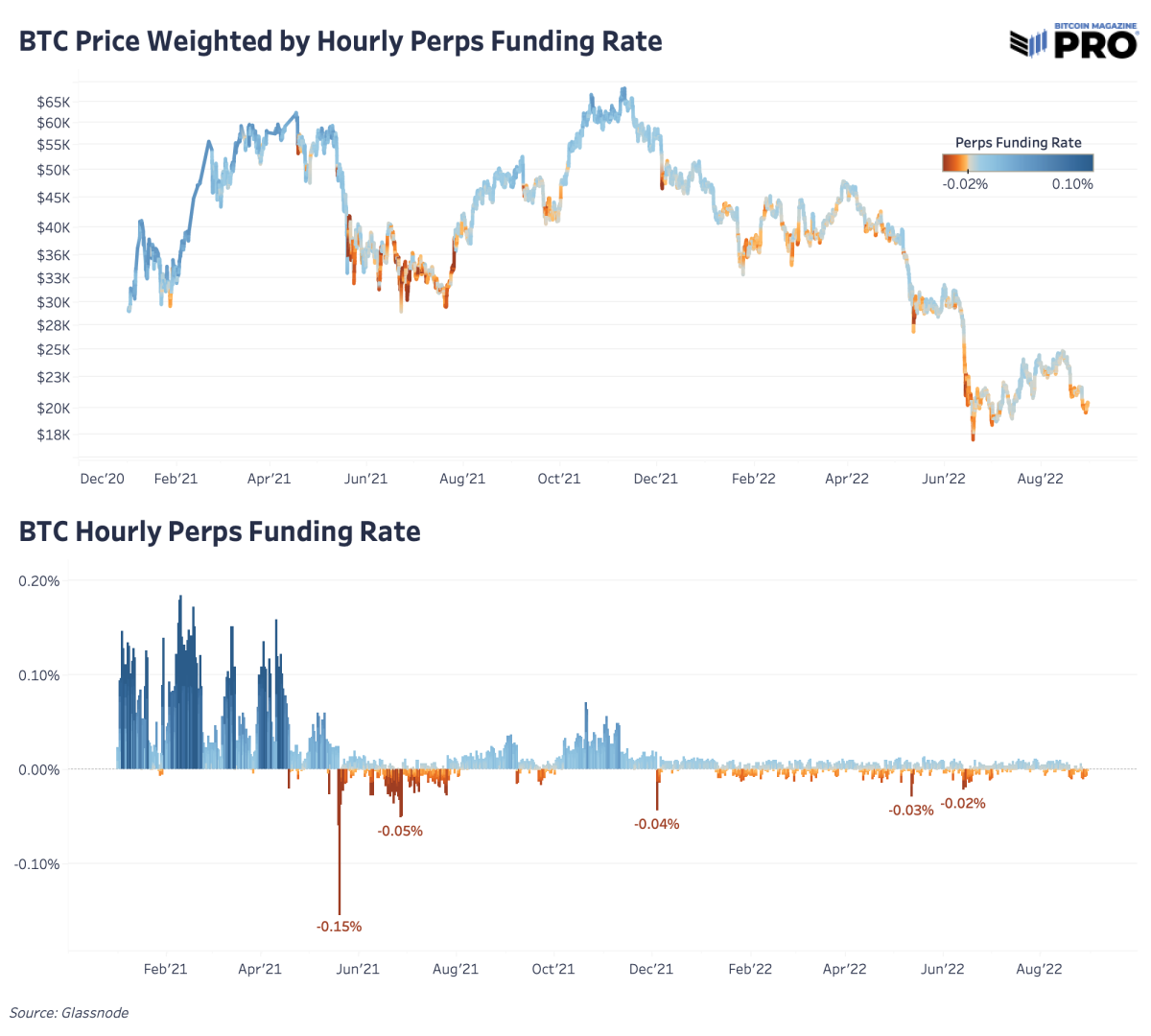

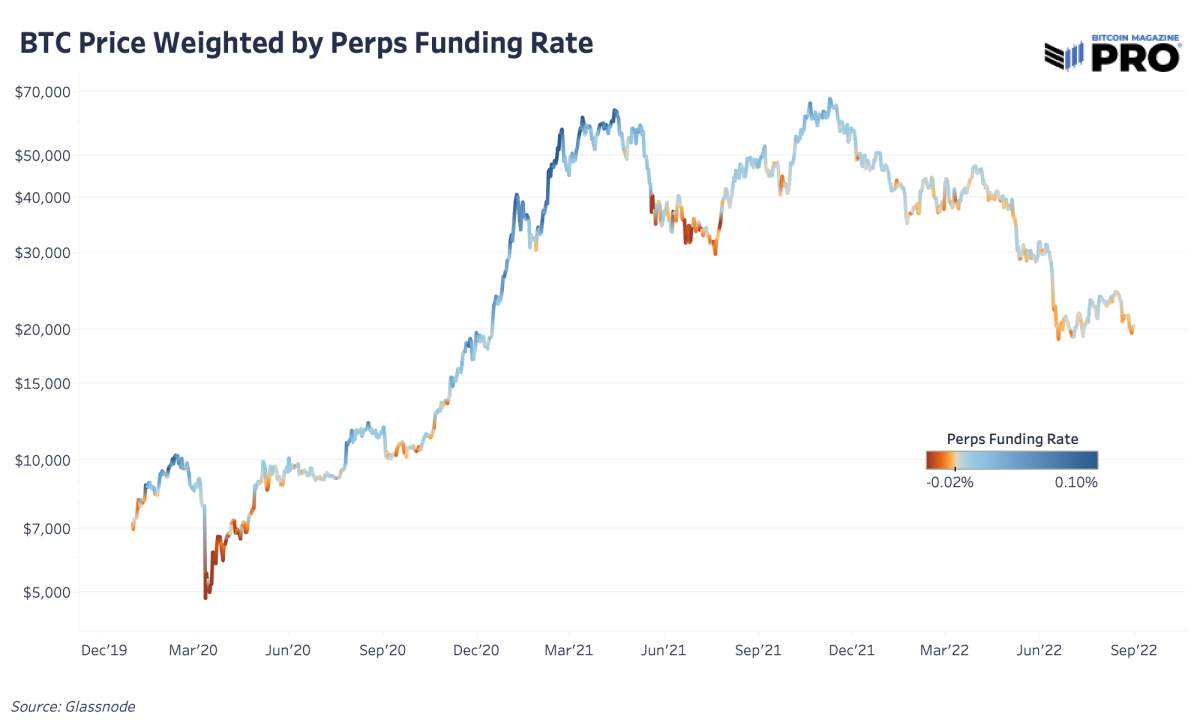

Una dinamica e un grafico che abbiamo ampiamente trattato in precedenza è il tasso di finanziamento del mercato dei future perpetui del bitcoin rispetto al prezzo. Nella precedente corsa rialzista del 2021, il mercato dei future perpetui (perps) ha svolto un ruolo chiave nel spostare i prezzi a breve termine sia al rialzo che al ribasso con una leva finanziaria eccessiva. Vale la pena rivedere lo stato del mercato dei derivati e l’attuale leva finanziaria del sistema poiché il prezzo del bitcoin è sceso dal suo ultimo rally, seguendo le azioni statunitensi su un potenziale percorso verso nuovi minimi.

Dal picco di novembre 2021, il mercato dei future perpetui è stato costantemente orientato al ribasso (il tasso di finanziamento neutro è dello 0,10%). In poche parole, più partecipanti al mercato erano e sono tuttora prevenuti negli ultimi otto mesi. Anche durante l’ultima mossa di rally del mercato ribassista, le cose non sono cambiate. Non abbiamo visto il tasso di finanziamento andare al di sopra del territorio neutrale, mostrando un chiaro segno che gli speculatori lunghi e la propensione al rischio non sono tornati sul mercato.

Con il successo del lancio di un ETF sui futures sui bitcoin nei mercati statunitensi lo scorso autunno, insieme a una generale distensione dell’attività speculativa nel mercato di bitcoin/criptovalute, i tassi di finanziamento dei perp sono oscillati da un orientamento neutro a uno short con movimenti molto meno esplosivi nei tassi di finanziamento. Sebbene le dinamiche del mercato dei derivati siano cambiate, vale comunque la pena guardare per un segnale attuabile dal mercato dei perp in cui la tendenza allo shorting diventa pesantemente in fuorigioco, come è stato dimostrato nel corso della storia, segnando minimi significativi. Vale la pena notare che nei precedenti cicli di mercato ribassista (in cui la nuova domanda spot in entrata è stata ridotta dai venditori disponibili) i finanziamenti potrebbero rimanere negativi per lunghi periodi di tempo, a causa della mancanza di domanda per speculare/sfruttare l’attività dai rialzisti.

Nei precedenti mercati ribassisti di bitcoin, il finanziamento potrebbe rimanere negativo per lunghi periodi di tempo a causa della mancanza di domanda per speculare/leva BTC.

Il prezzo del bitcoin ponderato dal tasso di finanziamento perpetuo è ora intorno ai livelli di dicembre 2020.

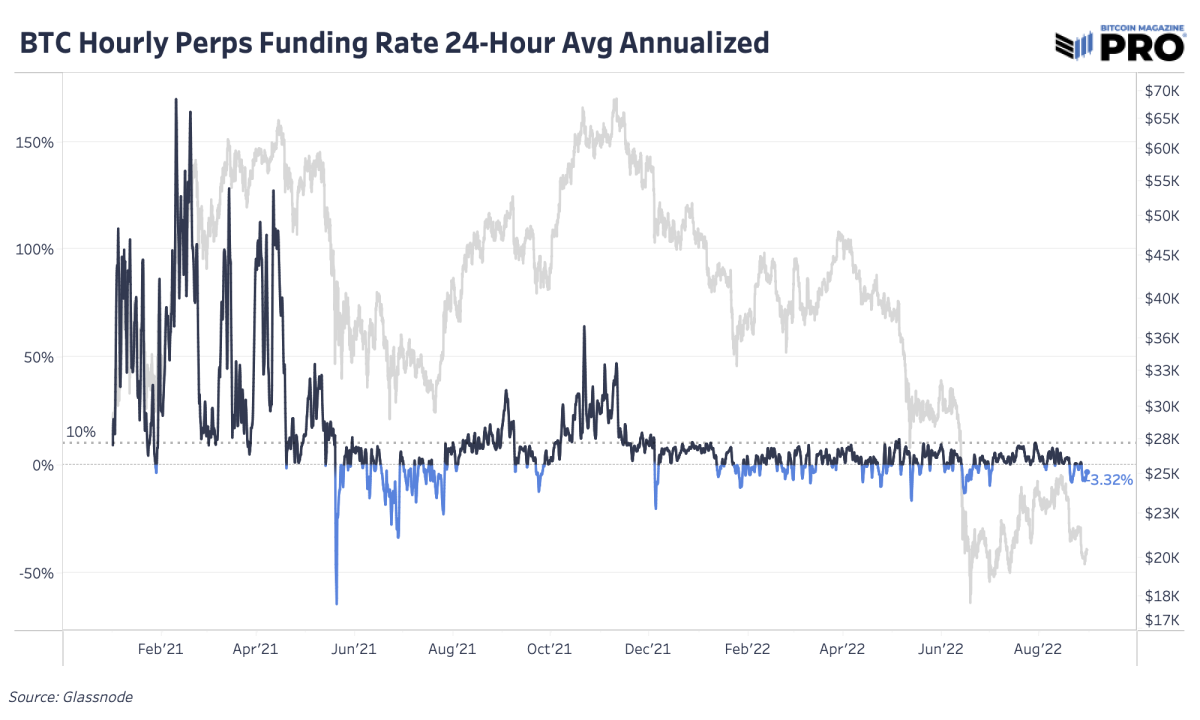

Un altro modo per visualizzare il tasso di finanziamento è guardare un valore annualizzato con gli attuali tassi di finanziamento negativi che producono una stima del 3,32% per aver preso una posizione lunga contro la maggior parte delle posizioni corte. Dal crollo di novembre 2021, il mercato non ha ancora superato il tasso di finanziamento neutro annualizzato.

Un valore annualizzato con gli attuali tassi di finanziamento negativi produce circa il 3,32%.

Il prezzo si è mosso con la tendenza al calo dell’interesse aperto del mercato dei futures in USD dal massimo del mercato. Questo è più facile da vedere nel secondo e nel terzo grafico sotto, che mostra solo la quota di mercato dei future perps di tutti gli interessi aperti dei futures. Il mercato dei criminali rappresenta la parte del leone dell’open interest di oltre il 75% ed è cresciuto notevolmente dal 65% circa all’inizio del 2021.

Con la quantità di leva disponibile nel mercato dei criminali, ha senso perché l’attività di mercato dei criminali ha un impatto così grande sul prezzo. Utilizzando un calcolo approssimativo del volume totale del mercato dei criminali da Glassnode di $ 26,5 miliardi al giorno (media mobile di 7 giorni) rispetto a Il volume spot reale di Messari (media mobile a 7 giorni rettificata per i volumi di scambio gonfiati) di $ 5,7 miliardi, il mercato dei perps scambia quasi cinque volte il volume con i mercati spot. Inoltre, il volume spot giornaliero è sceso di quasi il 40% rispetto allo scorso anno, una statistica che aiuta a capire quanta liquidità ha lasciato il mercato.

Dato il volume dei contratti derivati bitcoin relativi ai mercati spot, si può arrivare alla conclusione che i derivati possono essere utilizzati per sopprimere bitcoin. In realtà non siamo d’accordo, dato il tasso di interesse a prezzo dinamico associato ai prodotti bitcoin futures, riteniamo che su un arco di tempo sufficientemente lungo l’effetto dei derivati sia netto e neutro sul prezzo. Mentre il bitcoin probabilmente è esploso molto più in alto di quanto sarebbe altrimenti dovuto agli effetti riflessi della leva finanziaria, quelle posizioni alla fine sono state costrette a chiudere, quindi una reazione negativa uguale è stata assorbita dal mercato.