Dit is een opinieredactioneel commentaar van Dan, medegastheer van de Blue Collar Bitcoin Podcast.

Een inleidende opmerking voor de lezer

Een inleidende opmerking voor de lezer

strong>: Dit is oorspronkelijk geschreven als één essay dat sindsdien in drie delen is verdeeld voor publicatie. Elke sectie behandelt onderscheidende concepten, maar het overkoepelende proefschrift is gebaseerd op de drie secties in hun totaliteit. Veel van dit stuk gaat ervan uit dat de lezer een basiskennis heeft van Bitcoin en macro-economie. Voor degenen die dat niet doen, zijn items gekoppeld aan bijbehorende definities/bronnen. Overal wordt gepoogd om ideeën weer naar de oppervlakte te brengen; als een sectie niet klikt, blijf lezen om tot summatieve uitspraken te komen. Ten slotte ligt de focus op de economische hachelijke situatie van de VS; veel van de hier opgenomen thema’s zijn echter nog steeds internationaal van toepassing.

Inhoud van de serie

Deel 1: Fiat-sanitair

Inleiding

Busted Pipes

De complicatie van reservevaluta

Het Cantillon-raadsel

Deel 2: De koopkrachtbewaker

Deel 3: Monetaire decomplexificatie

De financiële vereenvoudiger

De schuldontmoediger

Een’crypto’-waarschuwing

Conclusie

Deel 1: Fiat-sanitair

Inleiding

Als Bitcoin ter sprake komt bij de brandweer, wordt er vaak gelachen , blikken van verwarring of lege blikken van desinteresse. Ondanks de enorme volatiliteit is bitcoin de best presterende troef van het afgelopen decennium, maar het grootste deel van de samenleving beschouwt het nog steeds als triviaal en van voorbijgaande aard. Deze neigingen zijn verraderlijk ironisch, vooral voor leden van de middenklasse. Naar mijn mening is bitcoin het middel dat gemiddelde loontrekkenden het meest nodig hebben om het hoofd boven water te houden in een economische omgeving die bijzonder ongastvrij is voor hun demografie.

In de wereld van fiatgeld, enorme schulden en veelvoorkomende valutadaling, het hamsterwiel versnelt voor de gemiddelde persoon. Salarissen stijgen jaar na jaar, maar de typische loontrekkende staat daar vaak met stomheid geslagen en vraagt zich af waarom het moeilijker is om vooruit te komen of zelfs maar de eindjes aan elkaar te knopen. De meeste mensen, inclusief de minder financieel geletterden, voelen dat er iets niet goed werkt in de economie van de 21e eeuw-stimuleringsgeld dat op magische wijze op uw betaalrekening verschijnt; over biljoen dollar munten gesproken; aandelenportefeuilles die recordhoogten bereiken tegen een achtergrond van wereldwijde economische stilstand; huizenprijzen stijgen met dubbele cijfers in één jaar; meme-aandelen gaan parabolisch; nutteloze cryptocurrency-tokens die de stratosfeer in vliegen en vervolgens imploderen; gewelddadige crashes en meteorische bergingen. Zelfs als de meesten er niet precies de vinger op kunnen leggen wat het probleem is, voelt er iets niet helemaal goed.

De wereldeconomie is structureel kapot, gedreven door een methodologie die heeft geleid tot disfunctionele schuldenniveaus en een ongekende mate van systemische kwetsbaarheid. Er gaat iets breken en er zullen winnaars en verliezers zijn. Ik ben van mening dat de economische realiteit waarmee we vandaag worden geconfronteerd, evenals die waarmee we in de toekomst worden geconfronteerd, onevenredig schadelijk is voor de midden-en lagere klassen. De wereld heeft dringend behoefte aan gezond geld, en hoe onwaarschijnlijk het ook lijkt, een partij beknopte, open-source code die in 2009 werd vrijgegeven aan leden van een obscure mailinglijst, heeft het potentieel om de steeds eigenzinniger en onrechtvaardiger economische mechanica van vandaag te herstellen. Het is mijn bedoeling in dit essay uit te leggen waarom bitcoin een van de belangrijkste instrumenten is die de middenklasse kan gebruiken om huidige en toekomstige economische verval te voorkomen.

Busted Pipes

Ons huidige monetaire systeem is fundamenteel gebrekkig. Dit is niet de schuld van een bepaalde persoon; het is eerder het resultaat van een decennialange reeks van gebrekkige prikkels die hebben geleid tot een broos systeem dat tot het uiterste is uitgerekt. In 1971, na de Nixon Shock en de opschorting van de convertibiliteit van dollars in goud, de mensheid begon aan een nieuw pseudo-kapitalistisch experiment: centraal gecontroleerde fiat-valuta’s zonder solide koppeling of betrouwbaar referentiepunt. Een grondige verkenning van de monetaire geschiedenis valt buiten het bestek van dit stuk, maar de belangrijkste conclusie en de mening van de auteur is dat deze overgang een netto negatief effect heeft gehad op de arbeidersklasse.

Zonder enig geluid basislaagmaatstaf van waarde, is ons wereldwijde monetaire systeem inherent en steeds kwetsbaarder geworden. Breekbaarheid vereist interventie, en interventie heeft herhaaldelijk de neiging getoond om de economische onevenwichtigheid op de lange termijn te verergeren. Degenen die achter de hefbomen van monetaire macht zitten, worden vaak gedemoniseerd-memes van Jerome Powell a> een geldprinter aanzetten en Janet Yellen met een clownsneus zijn gemeengoed op sociale media. Hoe grappig zulke memes ook mogen zijn, het zijn oversimplificaties die vaak duiden op misverstanden over hoe het loodgieterswerk van een economische machine onevenredig is gebouwd op tegoed1 werkt echt. Ik zeg niet dat deze beleidsmakers heiligen zijn, maar het is ook onwaarschijnlijk dat ze kwaadaardige idioten zijn. Het is aannemelijk dat ze doen wat ze het’beste’achten voor de mensheid, gezien de onstabiele steiger waarop ze staan.

Laten we eens kijken naar de Global Financial Crisis (GFC) van 2007-2009. Het Amerikaanse ministerie van Financiën en de Federal Reserve Board worden vaak belasterd voor het redden van banken en het verwerven van ongekende hoeveelheden activa tijdens de GFC, via programma’s zoals Troubled Asset Relief en monetair beleid zoals kwantitatieve versoepeling (QE), maar laten we ons even in hun schoenen verplaatsen. Weinigen begrijpen wat de gevolgen op korte en middellange termijn zouden zijn geweest als de kredietcrisis ging verder bergafwaarts. De aanwezige machten hebben aanvankelijk de ineenstorting van Bear Stearns en het faillissement van Lehman Brothers, twee grote en integraal betrokken financiële spelers. Lehman was bijvoorbeeld de op drie na grootste investeringsbank in de VS met 25.000 werknemers en bijna 700 miljard dollar aan activa. Maar wat als de ineenstorting was doorgegaan, besmetting zich verder had verspreid en dominostenen zoals Wells Fargo, CitiBank, Goldman Sachs of J.P. Morgan vervolgens waren geïmplodeerd?”Ze zouden hun les hebben geleerd”, zeggen sommigen, en dat is waar. Maar die”les”kan gepaard zijn gegaan met het wegvagen van een enorm percentage van de spaargelden, investeringen en pensioenen van de burgers; creditcards buiten gebruik; lege supermarkten; en ik vind het niet extreem om mogelijk wijdverbreide maatschappelijke ineenstorting en wanorde te suggereren.

Begrijp me alsjeblieft niet verkeerd. Ik ben geen voorstander van buitensporige monetaire en fiscale interventies, integendeel. Naar mijn mening hebben het beleid dat tijdens de wereldwijde financiële crisis is ingezet, evenals het beleid dat in de volgende tien jaar is gevoerd, aanzienlijk bijgedragen aan de fragiele en volatiele economische omstandigheden van vandaag. Als we de gebeurtenissen van 2007-2009 afzetten tegen de eventuele economische gevolgen van de toekomst, dan kan achteraf blijken dat doorbijten tijdens de GFC inderdaad de beste manier van handelen zou zijn geweest. Er kan sterk worden beweerd dat pijn op korte termijn tot winst op de lange termijn zou hebben geleid.

Ik benadruk het bovenstaande voorbeeld om aan te tonen waarom interventies plaatsvinden en waarom ze zullen blijven plaatsvinden binnen een op schulden gebaseerd fiat-monetair systeem dat wordt geleid door gekozen en benoemde functionarissen die onlosmakelijk verbonden zijn met kortetermijnbehoeften en-prikkels. Geld is een basislaag van de menselijke taal-het is misschien wel het belangrijkste samenwerkingsinstrument van de mensheid. De monetaire instrumenten van de 21e eeuw zijn versleten; ze werken niet goed en hebben onophoudelijk onderhoud nodig. Centrale banken en schatkisten die financiële instellingen redden, rentetarieven beheren, geld verdienen met schulden en het invoegen van liquiditeit wanneer voorzichtige pogingen worden gedaan om de wereld te behoeden voor mogelijke verwoesting. Centraal gecontroleerd geld verleidt beleidsmakers om kortetermijnproblemen op papier te zetten en het blik op de weg te schoppen. Maar als gevolg daarvan worden economische systemen verhinderd zichzelf te corrigeren, en op hun beurt worden de schuldniveaus aangemoedigd om hoog te blijven en/of uit te breiden. Met dit in gedachten is het geen wonder dat de schuldenlast – zowel publiek als privaat – op of in de buurt van een soortniveau hoog is en dat het huidige financiële systeem net zo afhankelijk is van krediet als elk punt in de moderne geschiedenis. Wanneer de schuldenlast oploopt, kan het kredietrisico zich in cascade en ernstige deleveraging-gebeurtenissen voordoen (depressies) doemen op. Terwijl kredietstromen en besmetting onverminderd de markten met te hoge schulden binnenkomen, leert de geschiedenis ons dat de wereld lelijk kan worden. Dit is wat beleidsmakers proberen te vermijden. Een manipuleerbare fiat-structuur maakt het creëren van geld, krediet en liquiditeit mogelijk als een tactiek om te proberen ongemakkelijke economische ontregelingen te voorkomen-een vermogen dat ik zal proberen aan te tonen, is in de loop van de tijd een netto-negatief.

Wanneer een pijp barst in een verslechterende woning, heeft de eigenaar tijd om elke muur te strippen en het hele systeem te vervangen? Echt niet. Ze bellen een loodgietersdienst om dat gedeelte te repareren, het lek te dichten en het water te laten stromen. Het loodgieterswerk van het steeds kwetsbaardere financiële systeem van vandaag vereist constant onderhoud en reparatie. Waarom? Omdat het slecht gebouwd is. Een fiat-monetair systeem dat voornamelijk is gebaseerd op schulden, waarbij zowel het aanbod als de prijs2 van geld sterk worden beïnvloed door gekozen en benoemde functionarissen, is een recept voor eventuele wanorde. Dit is wat we vandaag ervaren, en het is mijn bewering dat deze opstelling steeds onrechtvaardiger is geworden. Naar analogie, als we de huidige economie karakteriseren als een ‘thuis’ voor marktpartijen, dan is dit huis niet voor alle bewoners even gastvrij. Sommigen wonen in onlangs gerenoveerde grote slaapkamers op de derde verdieping, terwijl anderen worden achtergelaten in de kruipruimte in de kelder, kwetsbaar voor voortdurende lekkage als gevolg van onvoldoende financieel sanitair-dit is waar veel leden van de midden-en lagere klassen wonen. Het huidige systeem plaatst deze demografie voortdurend in het nadeel, en deze kelderbewoners nemen elk decennium meer en meer water op. Om deze bewering te staven, beginnen we met het’wat’en werken we ons een weg naar het’waarom’.

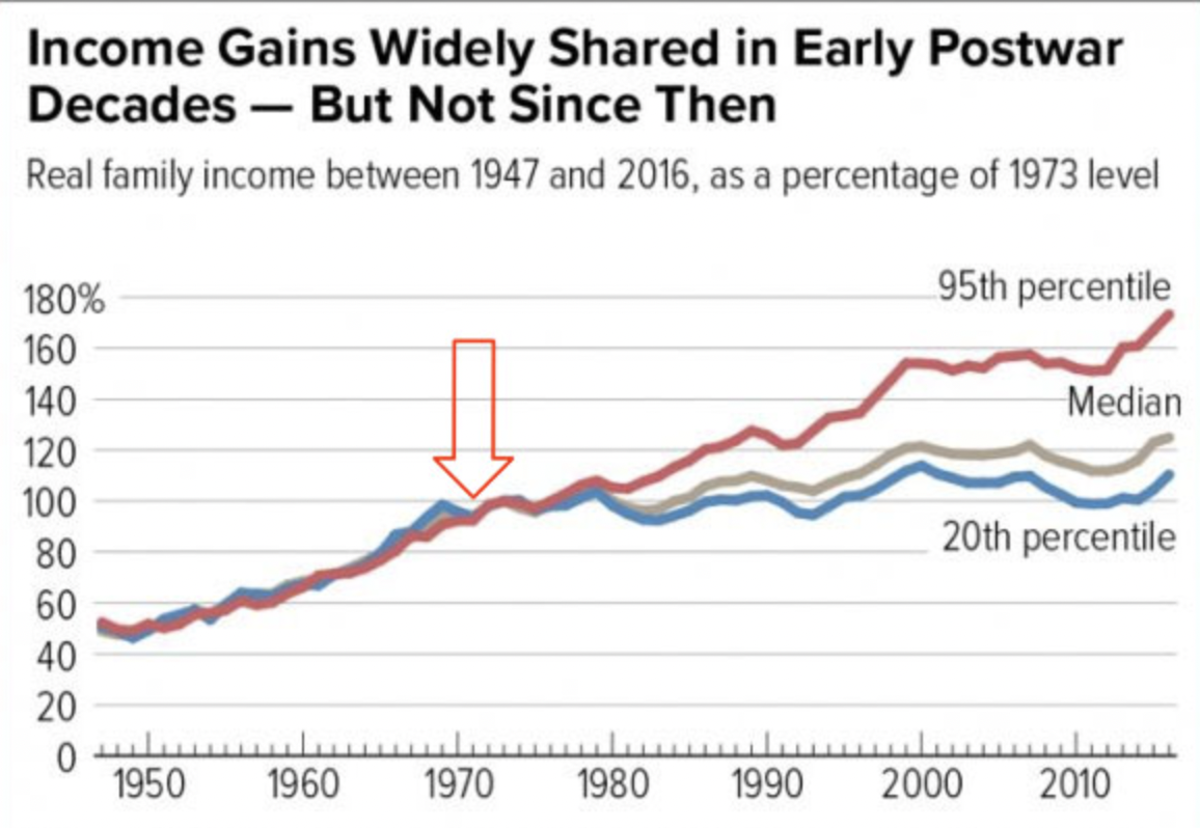

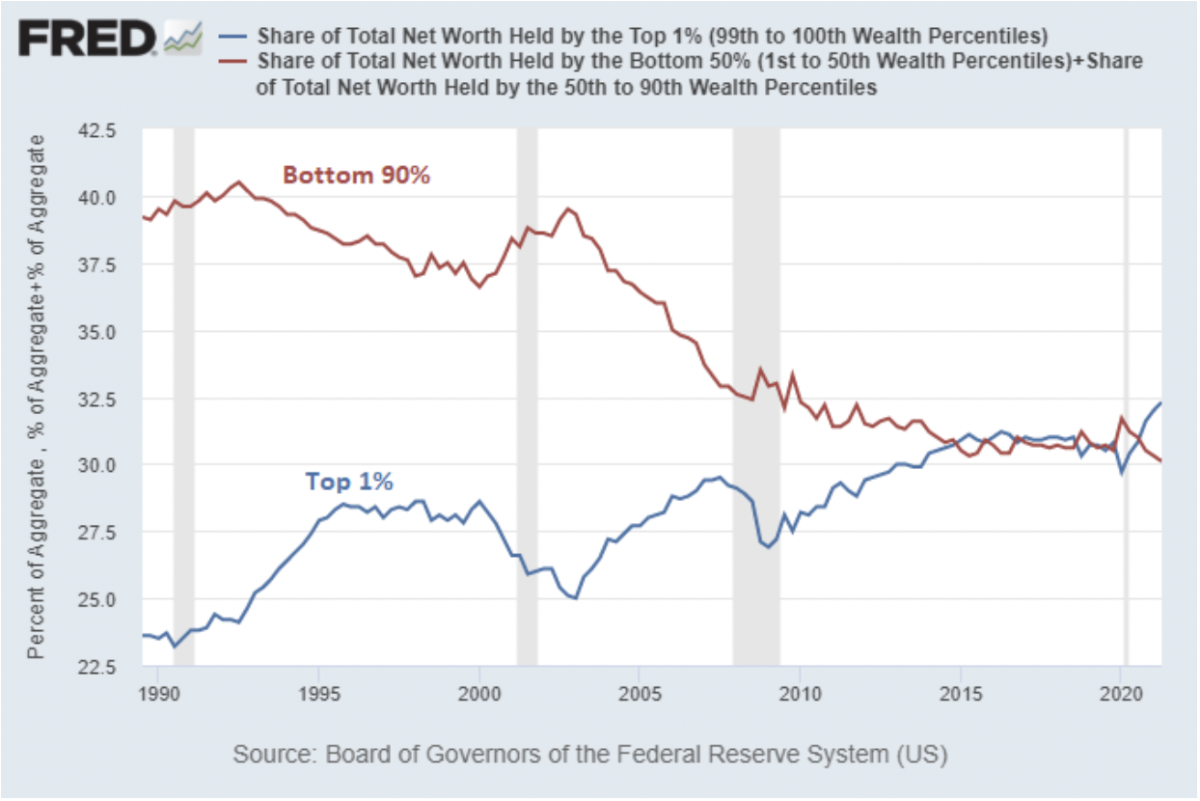

Beschouw de groeiende welvaartskloof in de Verenigde Staten. Aangezien de onderstaande grafieken helpen bij het opsommen, lijkt het duidelijk dat sinds onze overgang naar een puur fiat-systeem, de rijken rijker zijn geworden en de rest stagneert.

Grafiekbron: WTFHappenedIn1971. com

Grafiekbron: “Does QE cause Wealth Inequality” door Lyn Alden

De factoren die bijdragen aan de welvaartsongelijkheid zijn onmiskenbaar veelzijdig en complex, maar het is mijn suggestie dat de architectuur van ons fiat-monetair systeem, evenals het steeds ongebreideldere monetaire en fiscale beleid dat het mogelijk maakt, hebben bijgedragen aan brede financiële instabiliteit en ongelijkheid. Laten we eens kijken naar een paar voorbeelden van onevenwichtigheden die het gevolg zijn van centraal gecontroleerd overheidsgeld, die vooral van toepassing zijn op de midden-en lagere klassen.

De complicatie van de reservevaluta

De Amerikaanse dollar zit aan de basis van het 21e-eeuwse fiat-monetair systeem als de wereldwijde reservevaluta. De mars naar dollarhegemonie zoals we die nu kennen, heeft de afgelopen eeuw stapsgewijs plaatsgevonden, met belangrijke ontwikkelingen, waaronder de Bretton Woods-overeenkomst na de Tweede Wereldoorlog, de ontbinding van de dollar van goud in 1971, en de komst van de petrodollar in het midden van de jaren zeventig, die allemaal hielpen de monetaire basislaag te verplaatsen van meer internationaal neutrale activa-zoals goud-naar meer centraal gecontroleerde activa, namelijk overheidsschuld. De verplichtingen van de Verenigde Staten vormen nu de basis van de huidige mondiale economische machine3; U.S. Treasury’s zijn tegenwoordig internationaal de favoriete reserveactiva. De status van reservevaluta heeft zijn voordelen en compromissen, maar in het bijzonder lijkt het erop dat deze regeling negatieve gevolgen heeft gehad voor het levensonderhoud en het concurrentievermogen van de Amerikaanse industrie en productie-de Amerikaanse arbeidersklasse. Hier is de logische progressie die mij (en vele anderen) tot deze conclusie leidt:

Er blijft een relatief constant hoge vraag naar een reservevaluta (in dit geval de Amerikaanse dollar), aangezien alle mondiale economische spelers dollars nodig hebben om deel te nemen aan internationale markten. Je zou kunnen zeggen dat een reservevaluta eeuwigdurend duur blijft. Deze voor onbepaalde tijd en kunstmatig verhoogde wisselkoers betekent dat de koopkracht voor burgers in een land met de status van reservevaluta relatief sterk blijft, terwijl de verkoopkracht relatief afneemt. Vandaar dat de invoer groeit en de uitvoer daalt, waardoor aanhoudende handelstekorten ontstaan (dit staat bekend als de Triffin-dilemma). Als gevolg hiervan wordt de binnenlandse productie relatief duur, terwijl internationale alternatieven goedkoop worden, wat leidt tot offshoring en uitholling van de beroepsbevolking – de arbeidersklasse. Al die tijd zijn degenen die het meest profiteren van deze reservestatus degenen die een rol spelen in een steeds meer volgezogen financiële sector en/of betrokken bij witteboordenindustrieën zoals de technologiesector die profiteren van lagere productiekosten als gevolg van goedkope offshore productie en arbeid.

Het hierboven beschreven dilemma van de reservevaluta leidt tot exorbitante privileges voor sommigen en buitensporig ongeluk voor anderen.4 En laten we nogmaals teruggaan naar de kern van het probleem: ondeugdelijk en centraal-gecontroleerd fiat-geld. Het bestaan van reserve-fiat-valuta’s aan de basis van ons wereldwijde financiële systeem is een direct gevolg van het feit dat de wereld afwijkt van meer gezonde, internationaal neutrale vormen van waardebenaming.

Het Cantillon-conundrum

Het Cantillon-conundrum

Het Cantillon-conundrum

h2>

Het Cantillon-conundrum

h2>

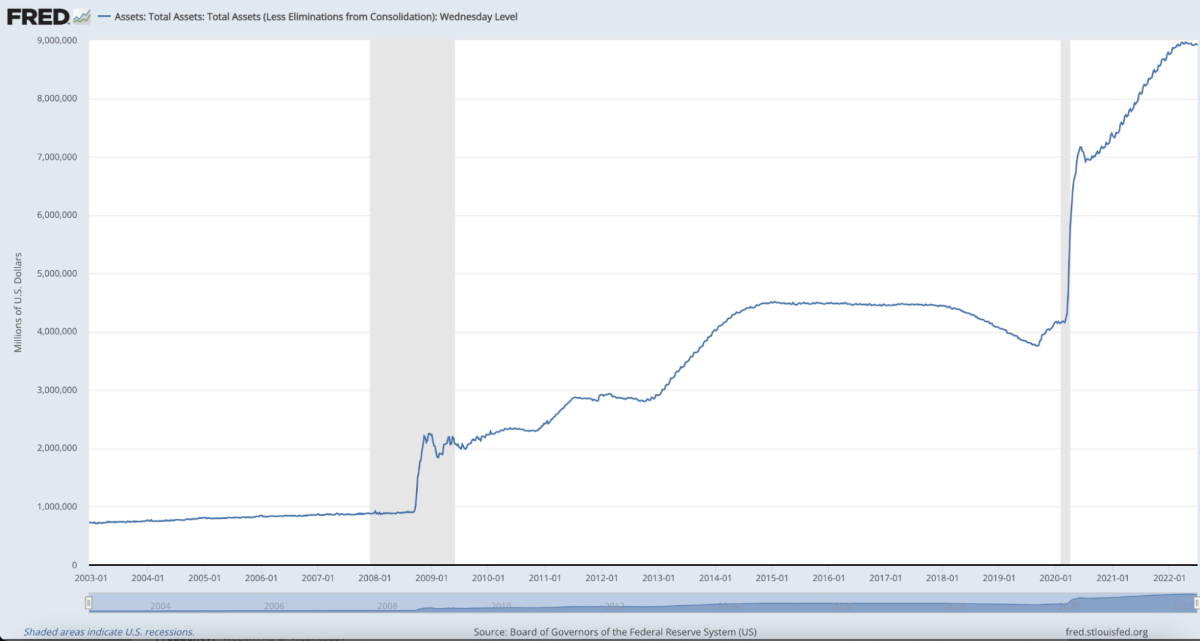

Fiat-geld zaait ook de kiem van economische instabiliteit en ongelijkheid door monetair te activeren a> en fiscaal beleid interventies, of zoals ik ze hier zal noemen, monetaire manipulaties. Geld dat centraal wordt gecontroleerd, kan centraal worden gemanipuleerd, en hoewel deze manipulaties worden uitgevoerd om de broze economische machine te laten draaien (zoals we hierboven tijdens de GFC hebben besproken), hebben ze gevolgen. Wanneer centrale banken en centrale overheden geld uitgeven, hebben ze geen liquiditeit wanneer zij het nodig achten, treden er vervormingen op. We krijgen een glimp van de enorme omvang van recente gecentraliseerde monetaire manipulatie door een blik te werpen op de De balans van de Federal Reserve. In de afgelopen decennia is het gek geworden, met minder dan $ 1 biljoen in de boeken van vóór 2008 maar nu al snel $ 9 biljoen nadert.

Grafiekbron: St. Louis Fed

De hierboven getoonde ballonvarende balans van de Fed omvat activa zoals Treasury-effecten en door hypotheken gedekte effecten. Een groot deel van deze activa is verworven met geld (of reserves) dat uit het niets is gecreëerd door middel van een vorm van monetair beleid dat bekend staat als kwantitatieve versoepeling (QE). Over de effecten van deze monetaire verzinsel wordt in economische kringen fel gediscussieerd, en terecht. Toegegeven, afbeeldingen van QE als’geld drukken’zijn kortere wegen die voorbijgaan aan de nuance en complexiteit van deze handige tactieken

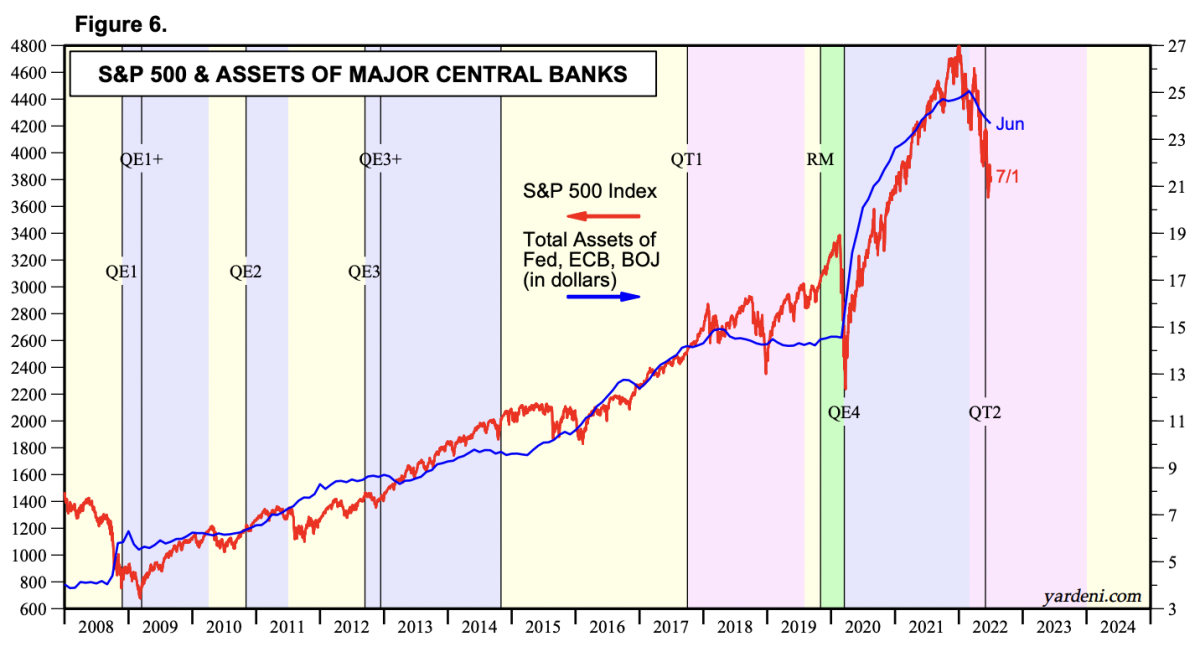

Grafiekbron: Yardini Research, Incundefined(met dank aan Preston Pysh voor het wijzen op dit in kaart brengen in zijn tweet).

Of het nu gaat om het verhogen van het voordeel of het beperken van het nadeel, expansief monetair beleid lijkt de hoge activawaarden te dempen. Het kan contra-intuïtief lijken om de inflatie van de activaprijzen te benadrukken tijdens een aanzienlijke marktcrash-op het moment van schrijven is de S&P 500 bijna 20% gedaald ten opzichte van een recordhoogte, en de Fed lijkt langzamer in te grijpen vanwege de inflatiedruk. Niettemin is er nog steeds een punt waarop beleidsmakers markten en/of cruciale financiële instellingen die in ondraaglijke nood verkeren, hebben gered en zullen blijven redden. Echte prijsontdekking is beperkt tot de keerzijde. Chartered Financial Analyst en voormalig hedgefondsmanager James Lavish verwoorden dit goed:

“Wanneer de Fed de rente verlaagt, Amerikaanse staatsobligaties tegen hoge prijzen koopt en voor onbepaalde tijd geld uitleent aan banken, injecteert dit een zekere hoeveelheid liquiditeit in de markten en helpt het de prijzen van alle activa op te krikken. die flink zijn verkocht. De Fed heeft de markten in feite neerwaartse bescherming geboden, of een put aan de eigenaren van de activa. Het probleem is dat de Fed de laatste tijd zo vaak tussenbeide is gekomen, dat de markten verwachten dat ze als een financiële vangnet fungeren en een ineenstorting van de activaprijs of zelfs natuurlijke verliezen voor beleggers helpen voorkomen.”6

Anekdotisch bewijs suggereert dat het ondersteunen, terugdringen en/of redden van belangrijke financiële spelers de activaprijzen kunstmatig stabiel houdt en, in veel omgevingen, sterk stijgt. Dit is een manifestatie van de Cantillon-effect, het idee dat de gecentraliseerde en ongelijke expansie van geld en liquiditeit ten goede komt aan degenen die het dichtst bij de geldkraan staan. Erik Yakes beschrijft deze dynamiek bondig in zijn boek”The 7th Property”:

“Degenen die het verst verwijderd zijn van interactie met financiële instellingen, zijn het slechtst af. Deze groep is typisch de armsten in de samenleving. uiteindelijke impact op de samenleving is een overdracht van rijkdom aan de rijken. Arme mensen worden armer, w de rijken rijker worden, wat resulteert in de verlamming of vernietiging van de middenklasse.”

Als geld uit het niets wordt gefabriceerd, is het geneigd de waarderingen van activa te versterken; daarom profiteren de houders van die activa. En wie heeft de grootste hoeveelheid en de hoogste kwaliteit aan activa? De rijken. Monetaire manipulatietactieken lijken vooral in één richting te snijden. Laten we nog eens kijken naar de GFC. Een populair verhaal waarvan ik denk dat het op zijn minst gedeeltelijk correct is, beeldt gemiddelde loontrekkenden en huiseigenaren af als grotendeels aan hun lot overgelaten in 2008-gedwongen verkopen en banenverlies waren er in overvloed; ondertussen konden insolvente financiële instellingen doorgaan en uiteindelijk herstellen.

Beeldbron: Tweet van Lawrence Lepard

Als we doorspoelen naar de fiscale en monetaire reacties op COVID-19, hoor ik tegenargumenten die voortkomen uit het idee dat stimuleringsgeld wijdverbreid van onderaf werd verdeeld. Dit is gedeeltelijk waar, maar bedenk dat 1,8 biljoen dollar ging naar individuen en gezinnen in de vorm van stimuleringsmaatregelen, terwijl de bovenstaande grafiek laat zien dat de balans van de Fed sinds het begin van de pandemie met ongeveer $ 5 biljoen is uitgebreid. Veel van dit verschil kwam elders in het systeem terecht en hielp banken, financiële instellingen, bedrijven en hypotheken. Dit heeft, althans gedeeltelijk, bijgedragen aan de inflatie van de activaprijzen. Als u een activahouder bent, kunt u hiervan het bewijs zien door u eraan te herinneren dat de waarderingen van uw portefeuille en/of huizen waarschijnlijk op recordhoogtes stonden te midden van een van de economisch meest schadelijke omgevingen in de recente geschiedenis: een pandemie met wereldwijd verplichte sluitingen. 7

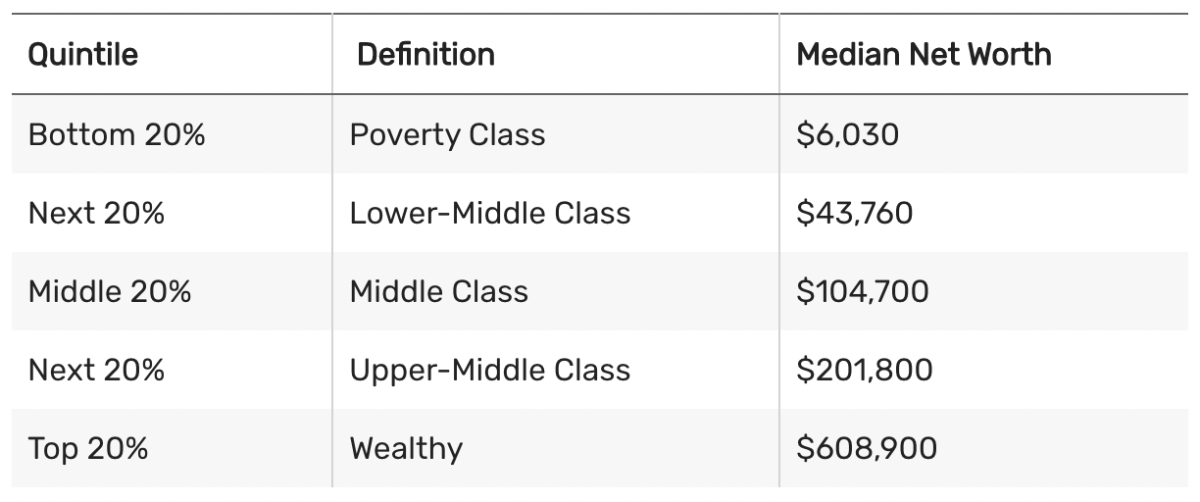

Eerlijk gezegd zijn veel leden van de middenklasse zelf bezitters van activa, en een groot deel van de balansuitbreiding van de Fed ging naar het kopen van hypotheekobligaties, wat hielp om de kosten van hypotheken voor iedereen te verlagen. Maar laten we bedenken dat in Amerika het mediane vermogen slechts $122.000, en zoals de grafiek hieronder catalogiseert, keldert dit aantal naarmate we verder gaan in het welvaartsspectrum.

Grafiekbron: TheBalance. com

Bovendien bijna 35% van de bevolking heeft geen huis, en laten we ook vaststellen dat het type onroerend goed een belangrijk onderscheid is: hoe rijker mensen zijn, hoe waardevoller hun onroerend goed landgoed en gecorreleerde waardering wordt. Vermogensinflatie komt onevenredig ten goede aan degenen met meer vermogen, en zoals we in deel 1 hebben onderzocht, is de vermogensconcentratie de afgelopen jaren en decennia steeds sterker geworden. Macro-econoom Lyn Alden werkt dit concept verder uit:

“Inflatie van activaprijzen vindt vaak plaats tijdens perioden van hoge vermogensconcentratie en lage rentetarieven. Als er veel nieuw geld wordt gecreëerd, maar dat geld wordt om de een of andere reden geconcentreerd in de hogere regionen van de samenleving, dan kan dat geld de consumentenprijzen niet echt te veel beïnvloeden, maar in plaats daarvan leiden tot speculatie en te dure aankopen van financiële activa. Als gevolg van belastingbeleid, automatisering, offshoring en andere factoren is het vermogen de afgelopen decennia geconcentreerd naar de top in de VS. Mensen in de onderste 90% van het inkomensspectrum hadden in 1990 ongeveer 40% van het vermogen van de Amerikaanse huishoudens, maar meer recentelijk is dit gedaald tot 30%. De top 10% mensen zagen hun aandeel in rijkdom in die tijd stijgen van 60% naar 70%. Wanneer het brede geld veel stijgt maar nogal geconcentreerd raakt, kan het verband tussen de groei van het brede geld en de CPI-groei verzwakken, terwijl het verband tussen de groei van het brede geld en de groei van de activaprijs sterker wordt.”8

Over het geheel genomen handhaven of vergroten kunstmatig hoge activaprijzen de koopkracht van de rijken, terwijl de midden-en lagere klassen stagneren of in verval raken. Dit geldt ook voor leden van jongere generaties die geen nestei hebben en werken om hun financiële voeten onder zich te krijgen. Hoewel WILDE onvolmaakt (en velen zouden schadelijk zijn), is het begrijpelijk waarom steeds meer mensen schreeuwen om dingen als universeel basisinkomen (UBI). Hand-outs en herverdelende economische benaderingen worden niet voor niets steeds populairder. Er zijn schrijnende voorbeelden waar de rijken en machtigen werden bevoordeeld boven de gemiddelde Joe. Preston Pysh, medeoprichter van The Investor’s Podcast Network, heeft bepaald expansief monetair beleid beschreven als”universeel basisinkomen voor de rijken.”9 Naar mijn mening is het ironisch dat veel van degenen die het meest hebben geprofiteerd van het huidige systeem, ook degenen zijn die pleiten voor steeds minder overheidsbemoeienis. Deze individuen erkennen niet dat bestaande interventies van de centrale bank een belangrijke factor zijn die bijdraagt aan hun opgeblazen vermogen in de vorm van activa. Velen zijn blind voor het feit dat zij degenen zijn die vandaag de dag zuigen aan de grootste overheidsspeen ter wereld: de fiat geldschepper. Ik ben zeker geen voorstander van ongebreidelde uitkeringen of verstikkende herverdeling, maar als we een robuuste en functionele vorm van kapitalisme willen behouden en laten groeien, moet het gelijke kansen en eerlijke waardeopbouw mogelijk maken. Dit lijkt af te brokkelen naarmate de monetaire basislaag van de wereld ongezonder wordt. Het is vrij duidelijk dat de huidige opzet de melk niet gelijkmatig verdeelt, wat de vraag oproept: hebben we een nieuwe koe nodig?

Over het algemeen geloof ik dat veel gewone mensen worden gehinderd door de economische architectuur van de 21e eeuw. We hebben een upgrade nodig, een systeem dat tegelijkertijd antifragiel en billijk kan zijn. Het slechte nieuws is dat binnen de bestaande opzet de trends die ik hierboven heb geschetst geen tekenen van afname vertonen, in feite zullen ze zeker verergeren. Het goede nieuws is dat het bestaande systeem wordt uitgedaagd door een knaloranje nieuwkomer. In de rest van dit essay zullen we uitpakken waarom en hoe Bitcoin functioneert als een financiële equalizer. Voor degenen die vastzitten in de spreekwoordelijke economische kelder en omgaan met de koude en natte gevolgen van verslechterende financiële sanitaire voorzieningen, biedt Bitcoin verschillende belangrijke remedies voor huidige fiat-storingen. We zullen deze remedies onderzoeken in deel 2 en deel 3.

1. De woorden”krediet”en”schuld”hebben beide betrekking op het verschuldigd zijn van geld-schuld is verschuldigd geld; krediet is het geleende geld dat kan worden uitgegeven.

2. De prijs van geld is de rente

3. Voor meer informatie over hoe dit werkt, raad ik Nik Bhatia’s boek”Layered Money”aan.

4. Een disclaimer kan hier op zijn plaats zijn: ik ben niet anti-globalisering, pro-tarief of isolationistisch in mijn economisch standpunt. Ik probeer eerder een voorbeeld te schetsen van hoe een monetair systeem dat zwaar bovenop de staatsschuld van een enkele natie is gebouwd, tot onevenwichtigheden kan leiden.

5. Als je geïnteresseerd bent in de nuance en complexiteit van kwantitatieve versoepeling, lees dan het essay van Lyn Alden “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.