Het onderstaande is een fragment uit een recente editie van Bitcoin Magazine Pro, de nieuwsbrief voor premium markten van Bitcoin Magazine. schrijf je nu in om als een van de eersten deze inzichten en andere on-chain bitcoin-marktanalyses rechtstreeks in je inbox te ontvangen..

Here Comes Yield Curve Control

Een belangrijk thema in onze langetermijntheorie over Bitcoin is het aanhoudende falen van gecentraliseerd monetair beleid bij wereldwijde centrale banken in een wereld waar gecentraliseerd monetair beleid zal waarschijnlijk grotere systeemproblemen niet oplossen, maar alleen verergeren. Het falen, de opgekropte volatiliteit en de economische vernietiging die voortvloeien uit de pogingen van de centrale bank om deze problemen op te lossen, zullen het wantrouwen in financiële en economische instellingen alleen maar vergroten. Dit opent de deur naar een alternatief systeem. We denken dat dat systeem, of zelfs een aanzienlijk deel ervan, Bitcoin kan zijn.

Met het doel om een stabiel, duurzaam en bruikbaar mondiaal monetair systeem te bieden, staan centrale banken voor een van hun grootste uitdagingen in de geschiedenis: het oplossen van de wereldwijde staatsschuldencrisis. Als reactie daarop zullen we meer monetaire en fiscale beleidsexperimenten zien evolueren en over de hele wereld uitrollen om te proberen het huidige systeem overeind te houden. Een van die beleidsexperimenten staat bekend als yield curve control (YCC) en wordt steeds belangrijker voor onze toekomst. In dit bericht bespreken we wat YCC is, de weinige historische voorbeelden en de toekomstige implicaties van verhoogde YCC-implementaties.

YCC Historische Voorbeelden

Simpel gezegd, YCC is een methode voor centrale banken om de rentetarieven en de totale kapitaalkosten te controleren of te beïnvloeden. In de praktijk stelt een centrale bank haar ideale rentevoet vast voor een specifiek schuldinstrument op de markt. Ze blijven dat schuldinstrument (d.w.z. een 10-jarige obligatie) kopen of verkopen, ongeacht wat ze willen om de specifieke rentevoetkoppeling te behouden. Doorgaans kopen ze met nieuw gedrukte valuta, wat bijdraagt aan de monetaire inflatiedruk.

YCC kan om verschillende redenen worden geprobeerd: lagere en stabiele rentetarieven handhaven om nieuwe economische groei te stimuleren, lagere en stabiele rentetarieven handhaven om de kosten van leningen en renteschuldbetalingen te verlagen of opzettelijk inflatie te creëren in een deflatoire omgeving (om er maar een paar te noemen). Het succes ervan is slechts zo goed als de geloofwaardigheid van de centrale bank in de markt. Markten moeten erop”vertrouwen”dat centrale banken dit beleid koste wat kost zullen blijven uitvoeren.

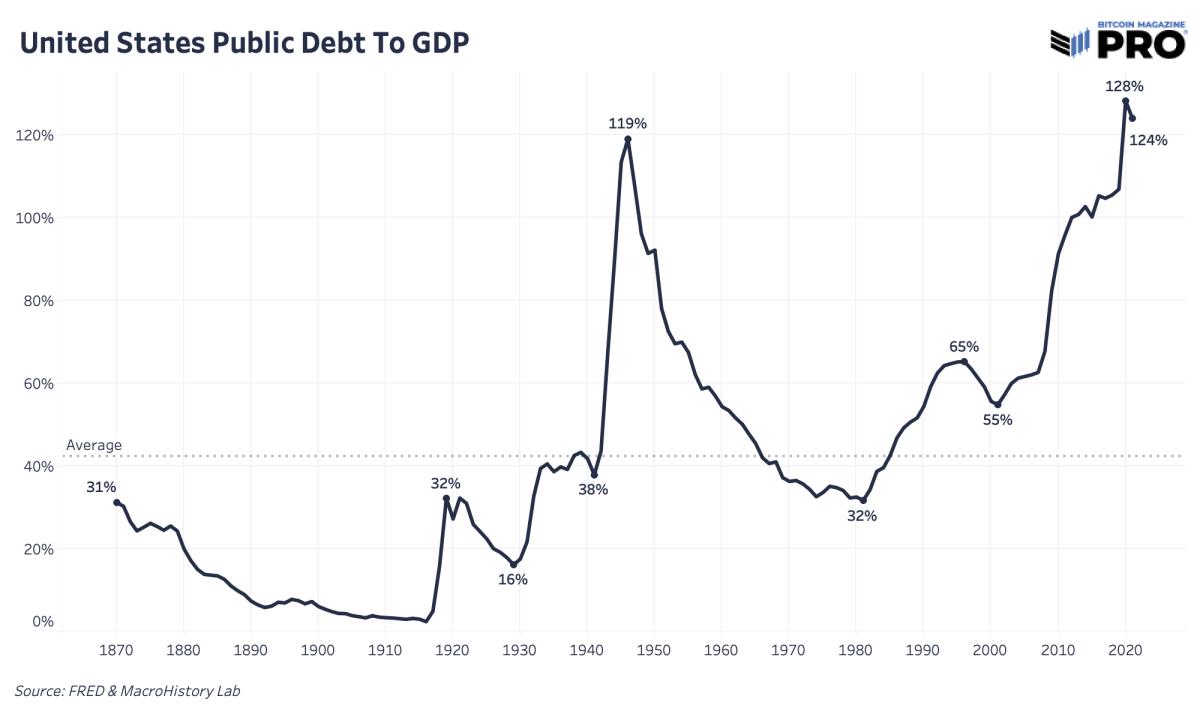

Het grootste YCC-voorbeeld vond plaats in de Verenigde Staten in 1942 na de Tweede Wereldoorlog. De Verenigde Staten hebben enorme schulden gemaakt om de oorlog te financieren en de Fed beperkte de rente om de leenkosten laag en stabiel te houden. Gedurende die tijd beperkte de Fed zowel de korte als de lange rente voor kortere termijnrekeningen tot 0,375% en voor langerlopende obligaties tot 2,5%. Door dit te doen, gaf de Fed de controle over hun balans en geldhoeveelheid op, beide verhoogden om de lagere rentevoeten te behouden. Het was de gekozen methode om het hoofd te bieden aan de onhoudbare stijging van de overheidsschuld ten opzichte van het bruto binnenlands product.

YCC Current En Toekomst

De Europese Centrale Bank (ECB) is effectief bezig met een YCC-beleid dat onder een andere vlag vliegt. De ECB heeft obligaties gekocht om te proberen de spread in rendementen tussen de sterkste en zwakste economieën in de eurozone te beheersen.

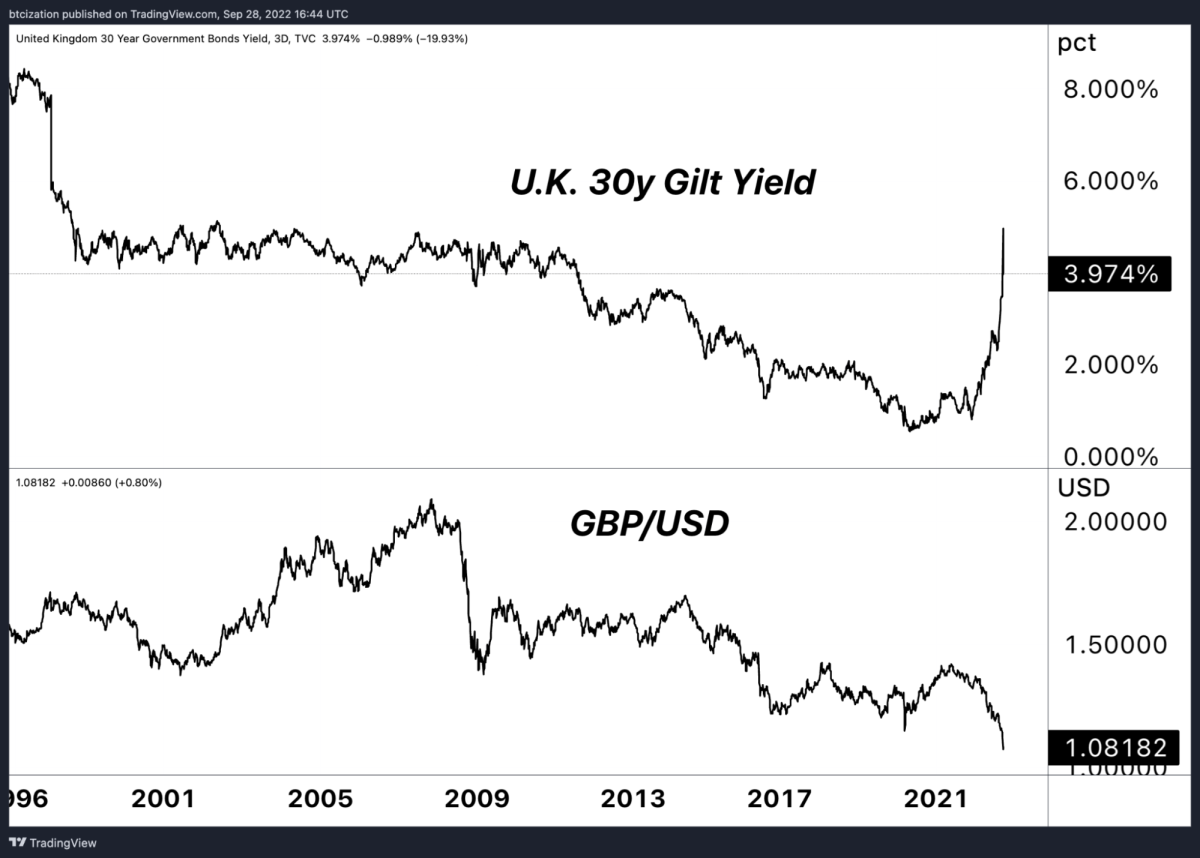

Rendementen zijn te snel te hoog geworden om economieën te laten functioneren en er is momenteel een gebrek aan marginale kopers op de obligatiemarkt, aangezien staatsobligaties het slechtste jaar tot nu toe in de geschiedenis hebben gepresteerd. Dat laat de BoE geen andere keuze dan de koper in laatste instantie te zijn. Als de herstart van de QE en de initiële aankoop van obligaties niet genoeg is, zouden we gemakkelijk een overgang naar een strenger en langduriger YCC-programma voor rendementslimieten kunnen zien.

Er werd gemeld dat de BoE tussenbeide gekomen om de route in gelten te stoppen vanwege het potentieel voor margestortingen in het Britse pensioenstelsel, dat ongeveer £ 1,5 biljoen aan activa bezit, waarvan een meerderheid in obligaties was belegd. Bepaalde pensioenfondsen dekten hun volatiliteitsrisico namelijk af met obligatiederivaten, beheerd door zogenaamde Liability-Driven Investment (LDI)-fondsen. Toen de prijs van langlopende Britse staatsobligaties drastisch daalde, liepen de derivatenposities die met deze obligaties als onderpand waren veiliggesteld, steeds meer risico voor margestortingen. Hoewel de details niet zo bijzonder belangrijk zijn, is het belangrijkste om te begrijpen dat toen de monetaire verkrapping mogelijk systemisch werd, de centrale bank tussenbeide kwam. crisisschade op korte termijn, het ontketent een hele doos met gevolgen en tweede-orde-effecten die moeten worden aangepakt.

YCC is in wezen het einde van elke”vrije markt”-activiteit die in de financiële en economische systemen is achtergebleven. Het is actievere gecentraliseerde planning om specifieke kapitaalkosten te handhaven waarop de hele economie functioneert. Het is uit noodzaak gedaan om te voorkomen dat het systeem volledig instort, wat onvermijdelijk is gebleken in op fiat gebaseerde geldsystemen tegen het einde van hun houdbaarheidsdatum.

YCC verlengt de zeepbel van staatsschulden door overheden in staat te stellen de algemene rente op rentebetalingen te verlagen en de leenkosten te verlagen bij toekomstige rollovers van schulden. Gebaseerd op de enorme omvang van de overheidsschuld, het tempo van toekomstige begrotingstekorten en aanzienlijke beloften voor het uitgeven van rechten tot ver in de toekomst (medicare, sociale zekerheid, enz.), zullen de rentekosten een groter deel van de belastinginkomsten van een afnemende belastinggrondslag onder druk.

Laatste opmerking

Het eerste gebruik van rentecurvecontrole was een wereldwijde maatregel in oorlogstijd. Het gebruik ervan was voor extreme omstandigheden. Dus zelfs de poging tot uitrol van een YCC of YCC-achtig programma zou voor de meesten een waarschuwingssignaal moeten zijn dat er iets ernstig mis is. Nu hebben we twee van de grootste centrale banken ter wereld (op de rand van drie) die actief beleid voeren op het gebied van rentecurvecontrole. Dit is de nieuwe evolutie van monetair beleid en monetaire experimenten. Centrale banken zullen alles in het werk stellen om de economische omstandigheden te stabiliseren en meer monetaire verlaging zal het resultaat zijn.

Als er ooit een marketingcampagne is geweest waarom Bitcoin een plaats in de wereld heeft, is het precies dit. Zoveel als we hebben gesproken over de huidige macro-tegenwind die tijd nodig heeft om uit te spelen en lagere bitcoin-prijzen een waarschijnlijk resultaat op korte termijn zijn in het scenario van ernstige volatiliteit op de aandelenmarkt, de golf van monetair beleid en meedogenloze liquiditeit die zal moeten worden ontketend om het systeem te redden zal enorm zijn. Het verkrijgen van een lagere bitcoin-prijs om een hogere positie te verwerven en het vermijden van een andere potentiële significante daling in een wereldwijde recessie is een goed spel (als de markt dat biedt), maar het missen van de volgende grote stap naar boven is naar onze mening de echte gemiste kans.

Relevante eerdere artikelen