To jest opinia redakcyjna Josefa Tětka, ambasadora marki Trezor dla SatoshiLabs.

Rynki niedźwiedzia mogą być przerażające, a bitcoin spada do niewyobrażalne poziomy, likwidowane pozycje lewarowane, a depozytariusze nie dotrzymują obietnic. Kiedy FUD zastępuje FOMO, fortuny są łatwo stracone. Utrzymanie chłodnej głowy i przechowywanie bitcoina w chłodni jest konieczne, aby przetrwać w tym nieprzewidywalnym środowisku.

„Należy zaufać bankom, które przechowują nasze pieniądze i przesyłają je elektronicznie, ale pożyczają je falami baniek kredytowych z zaledwie ułamkiem w rezerwie”.

Obecna sytuacja, w której niektóre giełdy bitcoinów i powiernicy borykają się z zapachem problemy z wypłacalnością, potocznie zwane „ucieczkami bankowymi”.

Ucieczki bankowe nie są niczym nowym. Istnieją dobrze udokumentowane biegi bankowe sprzed ponad 200 lat; pierwszy amerykański bieg bankowy miał miejsce zaledwie kilka dekad po Deklaracji Niepodległości, w 1819 roku (dla ciekawskich Czytelnikom polecam „Panikę 1819” Murraya Rothbarda. Biegi bankowe są konsekwencją odwiecznej historii chciwości i są sprzeczne z pojęciem „ucieczki”. Bankowcy zawsze pożyczali część depozytów swoich klientów w celu generowania przychodów, ale zwiększa to ryzyko bankructwa, gdy deponenci chcą masowo odzyskać swoje pieniądze.

W gospodarce fiducjarnej zapobiega się ucieczkom bankowym w typowa etatystyczna moda: praktyka bankowej rezerwy cząstkowej, która prowadzi do paniki bankowej, jest uświęcona, a nieuniknione straty są łagodzone przez drukowanie większej ilości pieniędzy. I chociaż praktyka ta była w większości ukryta przed opinią publiczną przez większą część XX wieku, po 2008 roku stało się to oczywiste: banki, które miały upaść, były po prostu uratował się z pieniędzy podatników i poprzez politykę zerowych stóp procentowych, co ostatecznie doprowadziło do poziomu inflacji nienotowanego od lat 80-tych.

Ale nadal panowanie nad bankami to w większości przeszłość w gospodarce fiducjarnej, chociaż nadal są bardzo możliwe w gospodarce „krypto”.

W Bitcoin, Shysters Zmierz się z muzyką

Pod wieloma względami Bitcoin jest bezpośrednim przeciwieństwem fiat. Powszechnie cytowana jest stała emisja 21 milionów monet, ale fakt, że nie ma liderów ani ratowań, jest nie mniej istotny dla długoterminowego sukcesu Bitcoina. Nie powstrzymuje to jednak pewnych podatnych na ryzyko postaci przed odtworzeniem pustych instytucji. Sklepy „pożyczające kryptowaluty”, takie jak Celsius, są w zasadzie bankami z rezerwą cząstkową; jednak tym razem nie ma „pożyczkodawcy ostatniej instancji” w postaci banku centralnego, który ratowałby założycieli i ich klientów, gdy sprawy przybiorą zły obrót.

Postawmy jedno: zysk zawsze musi skądś pochodzą. Aby wygenerować dodatni zysk z rzadkiego aktywa, takiego jak bitcoin, instytucja oferująca ten zysk musi na różne sposoby lewarować depozyty klientów. I podczas gdy banki stoją przed surowymi wymogami regulacyjnymi co do tego, co mogą zrobić z depozytami klientów (takich jak kupowanie skarbów, ułatwianie kredytów hipotecznych itp.), firmy pożyczające kryptowaluty nie mają takich wymogów regulacyjnych, więc zasadniczo idą i wkładają depozyty swoich klientów różnego rodzaju kasyna — rolnictwo DeFi, obstawianie zakładów, spekulowanie na mało znanych altcoinach.

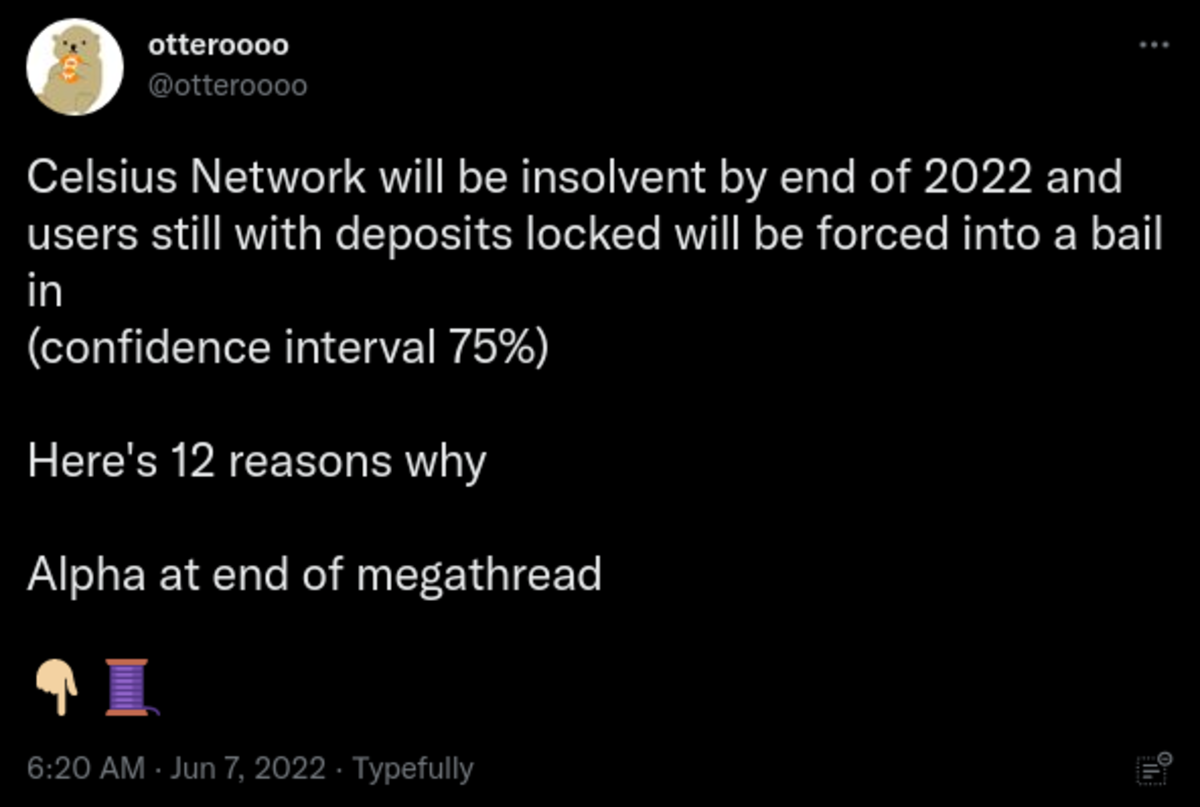

Gdy użytkownik Twittera Otterooo niedawno mapował, Celsius stracił w ten sposób setki milionów dolarów w depozytach użytkowników na różne źle postawione zakłady:

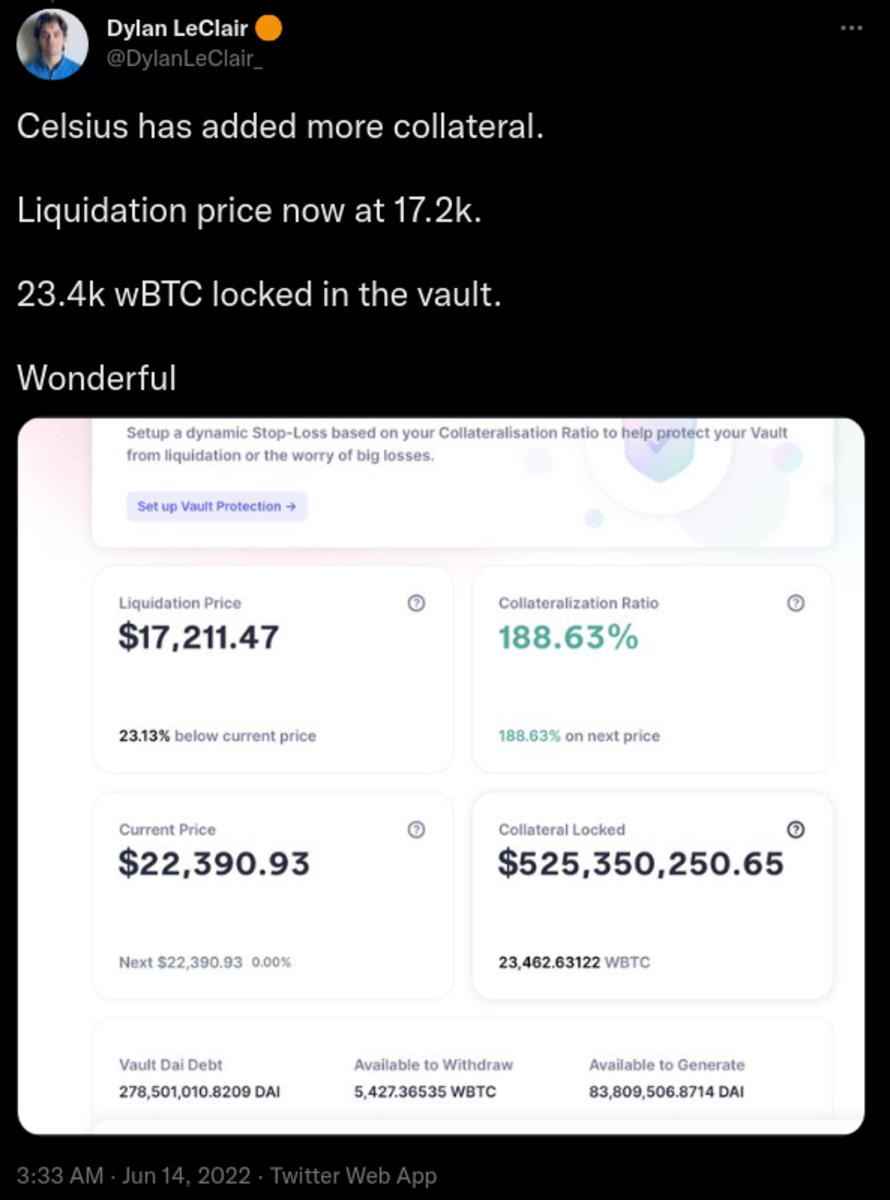

Od w chwili pisania tego tekstu Celsius zatrzymał wszystkie wypłaty użytkowników i wydaje się, że ma poważny problem z wypłacalnością. Bez nadchodzącego ratowania, nieszczęśni użytkownicy mogą tylko złapać trochę popcornu i patrzeć, jak drużyna Celsiusa walczy o swoją półmiliardową lewarowaną pozycję, której likwidacja może oznaczać wyparowanie większości funduszy użytkowników:

Celsjusz nie jest jedyny

„Ty nigdy nie wiadomo, kto pływa nago, dopóki nie wypłynie fala.

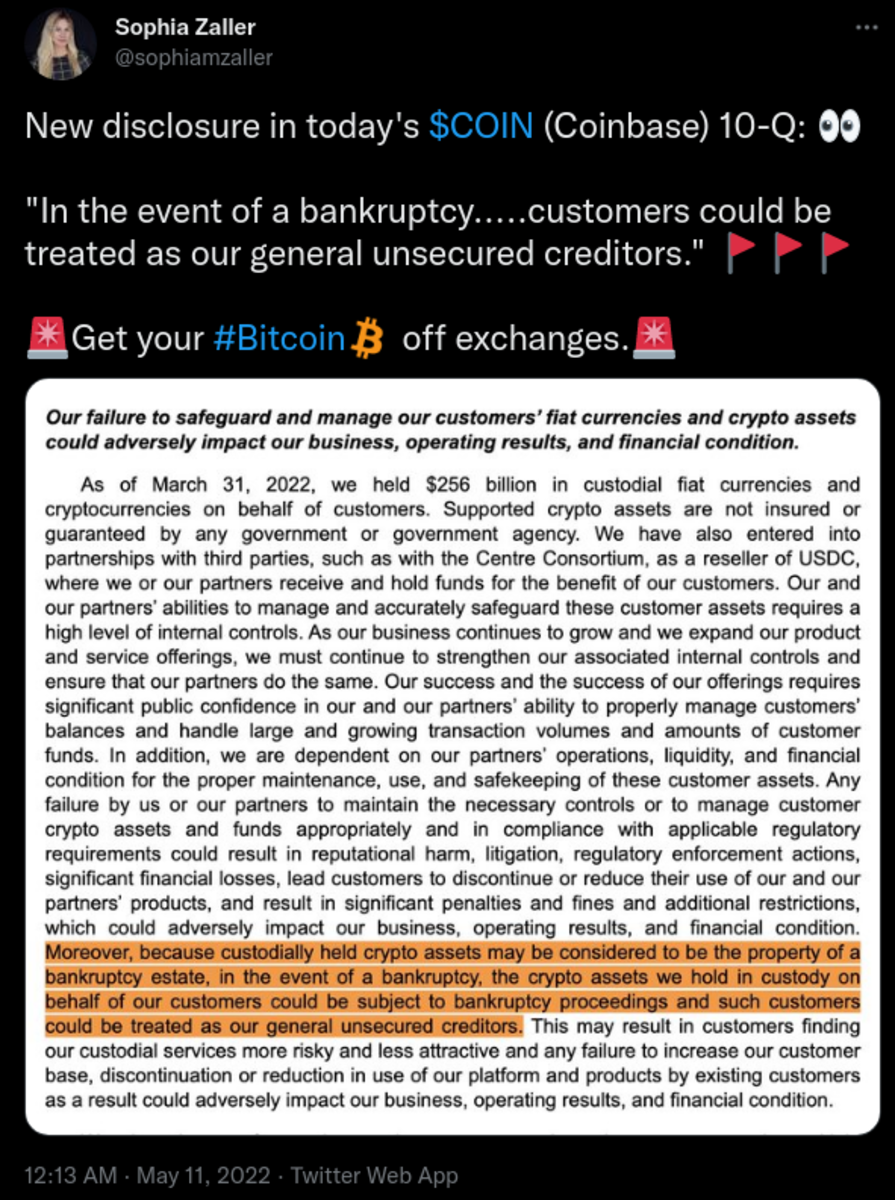

To dość frustrujące widzieć, jak ludzie tracą fundusze zasadniczo w taki sam sposób, jak zrobili to użytkownicy Mt. Gox w 2013 roku. ta sama pokusa, którą bankierzy robili przez wieki: wykorzystanie depozytów użytkowników, aby wycisnąć więcej niż to, co zarobiliby na opłatach za usługi. To dość paradoksalne, że bitcoin (i większość altcoinów) oferuje prosty sposób oferowania dowodu samokontroli za pomocą podpisu kryptograficznego adresów z wystarczającymi saldami, ale żadna giełda, poza kilkoma wyjątkami, nie przeprowadza takich dowodów rezerw.

Może być tak, że wszystkie wymiany są doskonale wypłacalne, ale problem polega na tym, że musimy im w tym zaufać. Jak zażartowała „Oracle of Omaha”, nigdy nie dowiemy się, kto jest nagi, dopóki nie skończy się przypływ. Tak więc, gdy Binance, jedna z największych giełd na świecie, wstrzymuje wypłaty bitcoinów, nigdy nie wiemy, czy jest to tak naprawdę tylko tymczasowa czkawka techniczna lub znacznie bardziej złowieszczy problem z płynnością.

Jak możemy chronić nasze monety?

Chociaż możemy wspólnie wzywać giełdy do oferowania dowodów rezerw, jedynym prawdziwym ograniczeniem ryzyka kontrahenta, jakie stwarzają giełdy, jest przejęcie naszych monet. Jedynym sposobem, aby naprawdę upewnić się, że z naszymi monetami nie dzieje się nic podejrzanego, jest samodzielne przechowywanie kluczy prywatnych. Bitcoin jest wyjątkowy pod tym względem, że ułatwia zarządzanie własnym majątkiem i odkąd pierwszym portfelem sprzętowym w postaci Trezor był wprowadzone w 2014 roku, nie ma wymówek, aby nie trzymać własnych kluczy.

Kupowanie bitcoinów w trybie peer-to-peer jest lepsze z punktu widzenia prywatności, więc jeśli możesz znaleźć niezawodny sprzedawca — zwykle za pośrednictwem spotkań Bitcoin — robienie regularnych zakupów za pośrednictwem tego samego kanału i układanie bezpośrednio w portfelu sprzętowym to droga. Bankomaty mogą również umożliwiać kupowanie kwot bitcoin do 1000 USD z dobrą prywatnością. Ale jeśli z jakiegoś powodu wolisz kupować za pośrednictwem giełd, nie ma powodu, aby zostawiać monety poza własnym portfelem.

A jeśli trzymasz teraz swoje monety na giełdzie, jest to dobre pomysł, aby rozważyć wypłatę do własnego portfela. Nawet jeśli zarabiasz na swoich monetach, długoterminowe ryzyko utraty 100% Twoich monet po prostu nie jest tego warte.

Producenci portfeli sprzętowych nie mogą i nie mogą uprawiać hazardu z Twoim bogactwem

Co zaskakujące, wiele osób źle rozumie naturę urządzeń z portfelem sprzętowym i stojące za nimi modele biznesowe. Niektórzy uważają, że producenci portfeli sprzętowych są w rzeczywistości w posiadaniu monet użytkowników i mogą je odzyskać w przypadku, gdy użytkownik zgubi ziarno odzyskiwania lub hasło — to nie może być dalsze od prawdy! To użytkownicy portfeli są zawsze w wyłącznym posiadaniu swoich monet. Przedmiotem działalności producenta jest sprzedaż urządzeń; nie pożyczać ani w inny sposób wykorzystywać monet swoich użytkowników!

W przeciwieństwie do giełd i innych depozytariuszy, korzystanie z portfela sprzętowego nie wiąże się z żadnym ryzykiem kontrahenta. Jeśli Trezor lub którykolwiek z innych producentów zbankrutowałby jutro, użytkownicy pozostaliby nietknięci, ponieważ są jedynymi właścicielami swoich monet. Porównaj ten fakt z zastrzeżeniami głównych giełd bitcoin, które mogą to stwierdzić w przypadku bankructwo, monety użytkowników są w zasadzie skonfiskowane.

Koszmar dla niektórych, życiowa okazja dla innych

Odkrycie praktyk rezerwy cząstkowej, podejmowanych przez niektórych z czołowych strażników w kosmosie, może być nieprzyjemną niespodzianką dla wielu przybyszów, których uwiodła wizja zarabiania na swoich „nieproduktywnych” aktywach. Dalsze odkrycie braku dofinansowania może przerodzić się w koszmar. Taka jest jednak natura Bitcoina: w przeciwieństwie do systemu fiducjarnego, Bitcoin nagradza ostrożnych i karze niepoważnych. Dzięki temu mechanizmowi Bitcoin pomaga budować bardziej odpowiedzialny świat.

To jest gościnny post Josefa Tětka. Wyrażone opinie są całkowicie ich własnymi i niekoniecznie odzwierciedlają opinie BTC Inc lub Bitcoin Magazine.