To jest komentarz wstępny Dana, współprowadzącego podcast Blue Collar Bitcoin.

Wstępna uwaga dla czytelnika

strong>: Ten tekst został pierwotnie napisany jako jeden esej, który od tego czasu został podzielony na trzy części do publikacji. Każda sekcja obejmuje odrębne koncepcje, ale nadrzędna teza opiera się na trzech sekcjach w całości. Wiele z tego artykułu zakłada, że czytelnik posiada podstawową wiedzę na temat Bitcoina i makroekonomii. Dla tych, którzy tego nie robią, pozycje są połączone z odpowiednimi definicjami/zasobami. Przez cały czas podejmowane są próby wydobycia pomysłów z powrotem na powierzchnię; jeśli sekcja nie jest klikana, czytaj dalej, aby dojść do podsumowujących stwierdzeń. Na koniec skupiono się na trudnej sytuacji gospodarczej USA; jednak wiele z zawartych tutaj tematów nadal ma zastosowanie na arenie międzynarodowej.

Spis treści

Część 1: Hydraulika Fiata

Wprowadzenie

Zepsute rury

Komplikacja waluty rezerwowej

Zagadka Cantillona

Część 2: Zachowanie siły nabywczej

Część 3: Dekompleksja monetarna

Uproszczenie finansowe

Zniechęcanie do zadłużenia

Przestroga „krypto”

Wniosek

Część 1: Hydraulika Fiata

Wprowadzenie

Kiedy Bitcoin jest wychowywany w remizie, często spotyka się z pobieżnym śmiechem , zakłopotane spojrzenia lub puste spojrzenia bez zainteresowania. Pomimo ogromnej zmienności, bitcoin jest najbardziej dochodowym aktywem ostatniej dekady, ale większość społeczeństwa nadal uważa go za trywialny i przejściowy. Te skłonności są podstępnie ironiczne, szczególnie dla członków klasy średniej. Moim zdaniem bitcoin jest narzędziem, którego przeciętni zarabiający najbardziej potrzebują, aby utrzymać się na powierzchni w środowisku gospodarczym, które jest szczególnie nieprzyjazne dla ich grupy demograficznej.

W dzisiejszym świecie pieniądze fiducjarne, ogromne zadłużenie i powszechne obniżanie wartości walut, koło chomika przyspiesza dla przeciętnego człowieka. Wynagrodzenia rosną z roku na rok, ale przeciętny pracownik często stoi w osłupieniu, zastanawiając się, dlaczego trudniej jest iść do przodu, a nawet związać koniec z końcem. Większość ludzi, w tym mniej znający się na finansach, wyczuwa, że coś jest niesprawne w gospodarce XXI wieku — bodźce pieniężne, które magicznie pojawiają się na koncie czekowym; mówić o bilionowych monetach; portfele akcji osiągają rekordowe poziomy w kontekście globalnego załamania gospodarczego; ceny mieszkań wzrosły o dwucyfrowe wartości procentowe w ciągu jednego roku; zapasy memów stają się paraboliczne; bezużyteczne tokeny kryptowalut, które rozlatują się w stratosferze, a następnie implodują; gwałtowne katastrofy i błyskawiczne odzyskanie sił. Nawet jeśli większość nie może dokładnie określić, na czym polega problem, coś nie jest w porządku.

Globalna gospodarka jest strukturalnie załamana, napędzana przez metodologię, która doprowadziła do dysfunkcyjnych poziomów zadłużenia i bezprecedensowy stopień kruchości systemowej. Coś się psuje i będą zwycięzcy i przegrani. Uważam, że realia ekonomiczne, które stoją przed nami dzisiaj, a także te, które mogą nas spotkać w przyszłości, są nieproporcjonalnie szkodliwe dla klas średnich i niższych. Świat desperacko potrzebuje zdrowych pieniędzy i choć może się to wydawać nieprawdopodobne, partia zwięzłego kodu o otwartym kodzie źródłowym udostępniona członkom mało znanej listy mailingowej w 2009 roku ma potencjał naprawienia dzisiejszej, coraz bardziej krnąbrnej i niesprawiedliwej mechaniki ekonomicznej. Moją intencją w tym eseju jest wyjaśnienie, dlaczego bitcoin jest jednym z głównych narzędzi, jakimi może posługiwać się klasa średnia, aby uniknąć obecnej i przyszłej ruiny gospodarczej.

Busted Pipes

Nasz obecny system monetarny jest zasadniczo wadliwy. To nie jest wina żadnej konkretnej osoby; jest raczej wynikiem kilkudziesięcioletniej serii wadliwych bodźców prowadzących do kruchego systemu, rozciągniętego do granic możliwości. W 1971 roku po szoku Nixona i zawieszeniu wymienialności dolara na złoto, ludzkość rozpoczęła nowy pseudokapitalistyczny eksperyment: centralnie kontrolowane waluty fiducjarne bez solidnego kołka lub wiarygodnego punktu odniesienia. Dokładna eksploracja historii monetarnej wykracza poza zakres tego artykułu, ale ważnym wnioskiem i opinią autora jest to, że ta zmiana była netto negatywem dla klasy robotniczej.

Bez dźwięku. Warstwa podstawowa miernika wartości, nasz globalny system monetarny stał się z natury i coraz bardziej kruchy. Niestabilność wymusza interwencję, a interwencja wielokrotnie wykazywała skłonność do pogłębiania nierównowagi gospodarczej w dłuższej perspektywie. Ci, którzy siedzą za dźwigniami władzy monetarnej, są często demonizowani — memy Jerome Powell a> kręcenie drukarką pieniędzy i Janet Yellen z nosem klauna są powszechne w mediach społecznościowych. Jakkolwiek zabawne mogą być takie memy, są to nadmierne uproszczenia, które często wskazują na nieporozumienia dotyczące tego, w jaki sposób hydraulika ekonomicznej maszyny zbudowanej nieproporcjonalnie na celu kredyt1 faktycznie działa. Nie mówię, że ci decydenci są świętymi, ale jest też mało prawdopodobne, że są wrogimi kretynami. Prawdopodobnie robią to, co uważają za „najlepsze” dla ludzkości, biorąc pod uwagę niestabilne rusztowanie, na którym się znajdują.

Aby skupić się na jednym kluczowym przykładzie, spójrzmy na Globalny kryzys finansowy (GFC) z lat 2007-2009. Departament Skarbu USA i Zarząd Rezerwy Federalnej są często oczerniane za ratowanie banków i nabywanie bezprecedensowych ilości aktywów podczas GFC za pomocą programów takich jak Odciążanie problematycznych aktywów i polityki pieniężne, takie jak łagodzenie ilościowe (QE), ale postawmy na chwilę ich buty. Niewielu zdaje sobie sprawę, jakie byłyby krótko-i średnioterminowe implikacje, gdyby zapaść kredytowa spłynęła dalej kaskadą w dół. Obowiązujące uprawnienia początkowo przewidywały upadek Bear Stearns i upadłość Lehman Brothers, dwóch potężnych i integralnie zaangażowanych graczy finansowych. Na przykład Lehman był czwartym co do wielkości bankiem inwestycyjnym w USA, zatrudniającym 25 000 pracowników i posiadającym aktywa o wartości blisko 700 miliardów dolarów. Ale co by było, gdyby upadek trwał nadal, zarażenie rozprzestrzeniło się dalej, a domino takie jak Wells Fargo, CitiBank, Goldman Sachs czy J.P. Morgan uległy następnie implozji? „Nauczyliby się swojej lekcji” – mówią niektórzy i to prawda. Ale tej „lekcji” mogło towarzyszyć ogromny procent oszczędności obywateli, inwestycji i oszczędności emerytalnych; nieużywane karty kredytowe; puste sklepy spożywcze; i nie uważam za ekstremalne sugerowanie potencjalnie powszechnego załamania i zaburzenia społecznego.

Proszę, nie zrozum mnie tutaj źle. Nie jestem zwolennikiem nadmiernych interwencji monetarnych i fiskalnych — wręcz przeciwnie. Moim zdaniem, polityki zainicjowane podczas światowego kryzysu finansowego, a także te prowadzone przez następne półtorej dekady, znacząco przyczyniły się do dzisiejszych kruchych i niestabilnych warunków gospodarczych. Kiedy zestawimy wydarzenia z lat 2007-2009 z ewentualnymi skutkami gospodarczymi przyszłości, z perspektywy czasu możemy stwierdzić, że wgryzienie się w kulę podczas GFC byłoby rzeczywiście najlepszym sposobem działania. Można postawić silny argument, że krótkotrwały ból doprowadziłby do długoterminowego zysku.

Podkreślam powyższy przykład, aby zademonstrować, dlaczego interwencje mają miejsce i dlaczego będą miały miejsce w ramach opartego na długu fiducjarnego systemu monetarnego prowadzonego przez wybieranych i mianowanych urzędników nierozerwalnie związanych z krótkoterminowymi potrzebami i zachętami. Pieniądze to podstawowa warstwa ludzkiego języka — to prawdopodobnie najważniejsze narzędzie współpracy ludzkości. Narzędzia monetarne XXI wieku zużyły się; działają nieprawidłowo i wymagają nieustannej konserwacji. Banki centralne i skarby ratują instytucje finansowe, zarządzają stopami procentowymi, zarabianie na długu i wstawianie płynności, gdy rozważne są próby by uchronić świat przed potencjalną dewastacją. Pieniądze sterowane centralnie kuszą decydentów politycznych, by zatuszowali krótkoterminowe problemy i wyrzucili puszkę z drogi. Jednak w rezultacie systemy gospodarcze są powstrzymywane przed samokorygowaniem, a co za tym idzie, poziom zadłużenia jest zachęcany do pozostawania na podwyższonym i/lub rozszerzania się. Mając to na uwadze, nic dziwnego, że zadłużenie – zarówno publiczne, jak i prywatne – jest na poziomie gatunkowym lub w jego pobliżu, a dzisiejszy system finansowy jest tak samo zależny od kredytu, jak każdy moment we współczesnej historii. Gdy poziomy zadłużenia są narastające, ryzyko kredytowe może potencjalnie kaskadować i powodować poważne zdarzenia oddłużanie (depresje) są duże. W miarę jak kaskady kredytowe i zaraza wkraczają na nadmiernie zadłużone rynki, historia pokazuje nam, że świat może stać się brzydki. Tego właśnie decydenci starają się uniknąć. Manipulowalna struktura fiducjarna umożliwia tworzenie pieniędzy, kredytów i płynności jako taktykę mającą na celu uniknięcie niewygodnego odprężenia gospodarczego — zdolność, którą będę starał się wykazać, jest z czasem ujemna.

Gdy rura pęka w niszczejący dom, czy właściciel ma czas wybebeszyć każdą ścianę i wymienić cały system? Do diabła nie. Wzywają pogotowie hydrauliczne, aby naprawić ten odcinek, zatrzymać wyciek i utrzymać przepływ wody. Hydraulika dzisiejszego, coraz bardziej wrażliwego systemu finansowego, wymaga ciągłej konserwacji i napraw. Czemu? Ponieważ jest źle skonstruowany. Płatny system monetarny zbudowany głównie na długu, w którym zarówno podaż, jak i cena2 pieniądza silnie wpływają na wybieranych i mianowanych urzędników, jest receptą na ewentualny chaos. Właśnie tego doświadczamy dzisiaj i uważam, że ta konfiguracja stała się coraz bardziej niesprawiedliwa. Analogicznie, jeśli dzisiejszą gospodarkę scharakteryzujemy jako „dom” dla uczestników rynku, to dom ten nie jest jednakowo gościnny dla wszystkich mieszkańców. Niektórzy mieszkają w nowo wyremontowanych sypialniach głównych na trzecim piętrze, podczas gdy inni są pozostawieni w piwnicy, podatni na ciągłe przecieki w wyniku nieodpowiedniej kanalizacji finansowej — to właśnie tam mieszka wielu członków klasy średniej i niższej. Obecny system stawia tę grupę demograficzną w nieustannej niekorzystnej sytuacji, a mieszkańcy piwnic pobierają coraz więcej wody z każdą mijającą dekadą. Aby uzasadnić to twierdzenie, zaczniemy od „co” i przejdziemy do „dlaczego”.

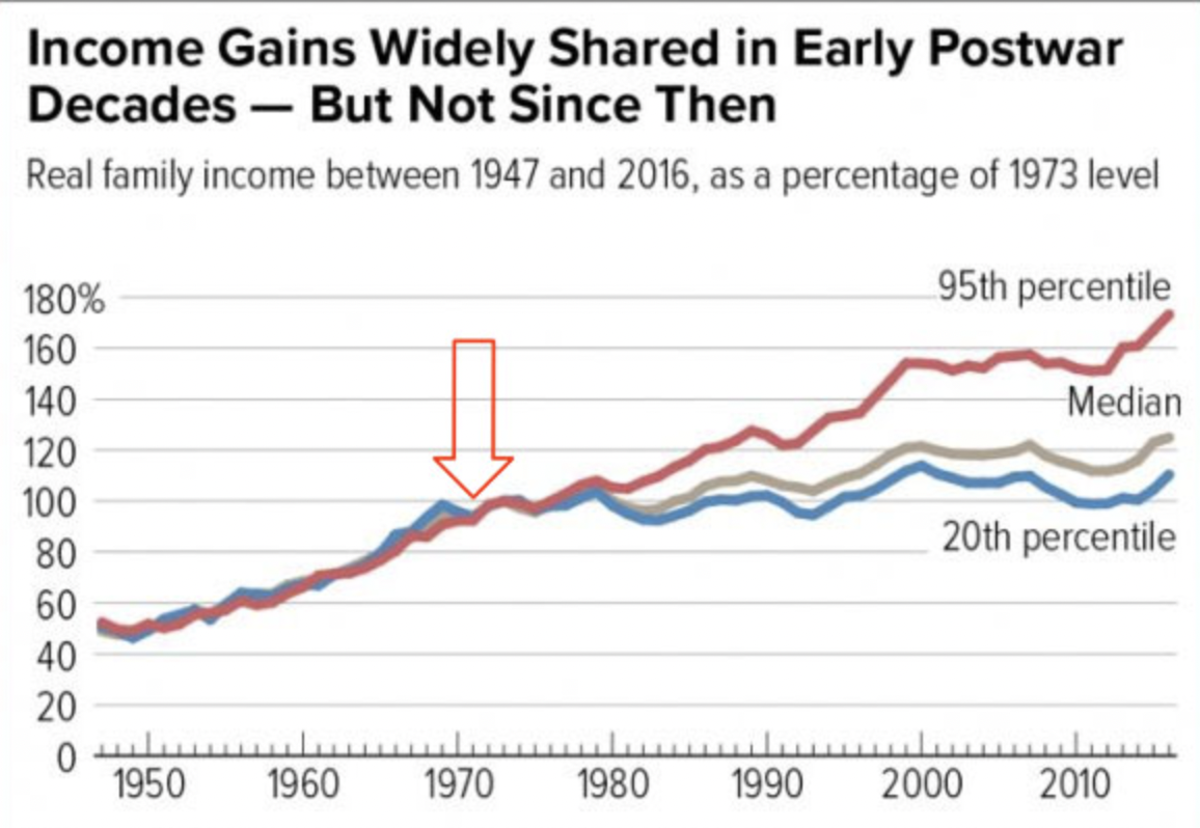

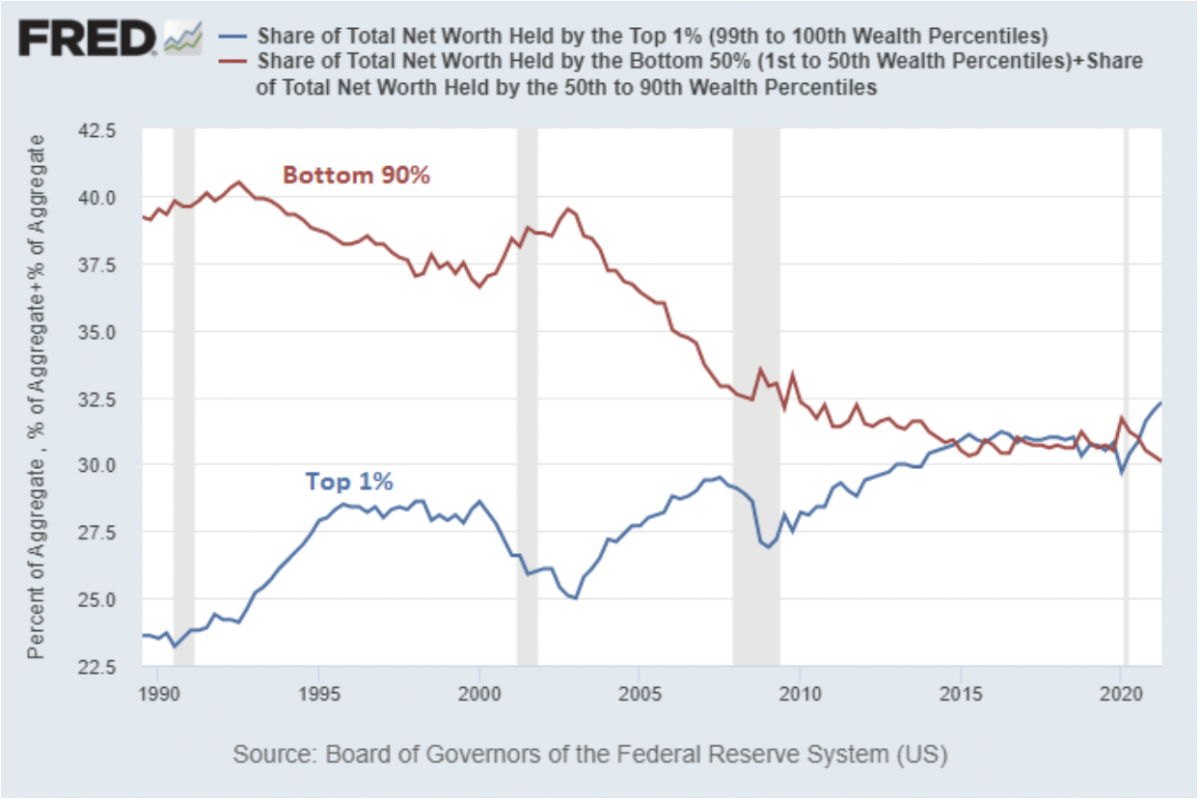

Rozważ powiększającą się lukę majątkową w Stanach Zjednoczonych. Jak pokazują poniższe wykresy, wydaje się oczywiste, że odkąd zmierzamy w kierunku czysto fiducjarnego systemu, bogaci się wzbogacili, a reszta pozostała w stagnacji.

Źródło wykresu: WTFHappenedIn1971. com

Źródło wykresu: „Czy QE powoduje nierówności majątkowe” autorstwa Lyna Aldena

Czynniki przyczyniające się do nierówności majątkowej są niezaprzeczalnie wieloaspektowe i złożone, ale sugeruję, że architektura naszego systemu monetarnego, a także coraz bardziej szalona polityka monetarna i fiskalna, jaką umożliwia, przyczyniły się do ogólnej niestabilności finansowej i nierówności. Przyjrzyjmy się kilku przykładom nierównowagi wynikającej z centralnie kontrolowanych pieniędzy rządowych, które mają szczególne zastosowanie do klas średnich i niższych.

Komplikacja dotycząca waluty rezerwowej

Dolar amerykański siedzi u podstaw fiducjarnego systemu monetarnego XXI wieku jako globalnej waluty rezerwowej. Marsz w kierunku hegemonia dolara, jaką znamy dzisiaj, odbywała się stopniowo w ciągu ostatniego stulecia, z kluczowymi zmianami po drodze, w tym Umowa z Bretton Woods po II wojnie światowej, odprawa dolara ze złota w 1971 oraz pojawienie się petrodolara w połowie lat 70., wszystko to pomogło odsunąć bazę monetarną od aktywów bardziej neutralnych na arenie międzynarodowej – takich jak złoto – w kierunku aktywów bardziej kontrolowanych centralnie, czyli długu publicznego. Zobowiązania Stanów Zjednoczonych są obecnie podstawą dzisiejszej globalnej machiny gospodarczej3; Amerykańskie obligacje skarbowe są dziś najchętniej wybieranym aktywem rezerwowym na arenie międzynarodowej. Status waluty rezerwowej ma swoje zalety i kompromisy, ale w szczególności wydaje się, że ten układ miał negatywny wpływ na źródła utrzymania i konkurencyjność amerykańskiego przemysłu i produkcji — amerykańskiej klasy robotniczej. Oto logiczny postęp, który prowadzi mnie (i wielu innych) do następującego wniosku:

Waluta rezerwowa (w tym przypadku dolar amerykański) pozostaje w stosunkowo stałym, wysokim zapotrzebowaniu, ponieważ wszyscy globalni gracze gospodarczy potrzebują dolarów, aby uczestniczyć w rynkach międzynarodowych. Można powiedzieć, że waluta rezerwowa pozostaje wiecznie droga. Ten nieskończenie i sztucznie podwyższony kurs wymiany oznacza, że siła nabywcza obywateli w kraju o statusie waluty rezerwowej pozostaje stosunkowo silna, podczas gdy siła sprzedaży pozostaje stosunkowo zmniejszona. W związku z tym import rośnie, a eksport spada, powodując trwałe deficyty handlowe (znane jako Tryfowy dylemat). W rezultacie produkcja krajowa staje się relatywnie droga, podczas gdy międzynarodowe alternatywy stają się tanie, co prowadzi do offshoringu i wydrążania siły roboczej — klasy robotniczej. coraz bardziej rozwinięty sektor finansowy i/lub zaangażowany w branże umysłowe, takie jak sektor technologii, które korzystają z obniżonych kosztów produkcji w wyniku taniej produkcji i siły roboczej na morzu.

Podkreślony powyżej dylemat waluty rezerwowej prowadzi do wysokie przywileje dla jednych i nadmierne nieszczęście dla innych4. Wróćmy jeszcze raz do sedna problemu: niezdrowego i centralnego-kontrolowane pieniądze fiducjarne. Istnienie rezerwowych walut fiducjarnych u podstawy naszego globalnego systemu finansowego jest bezpośrednią konsekwencją odejścia świata od bardziej zdrowych, neutralnych na arenie międzynarodowej form denominacji wartości.

Zagadka Cantillona

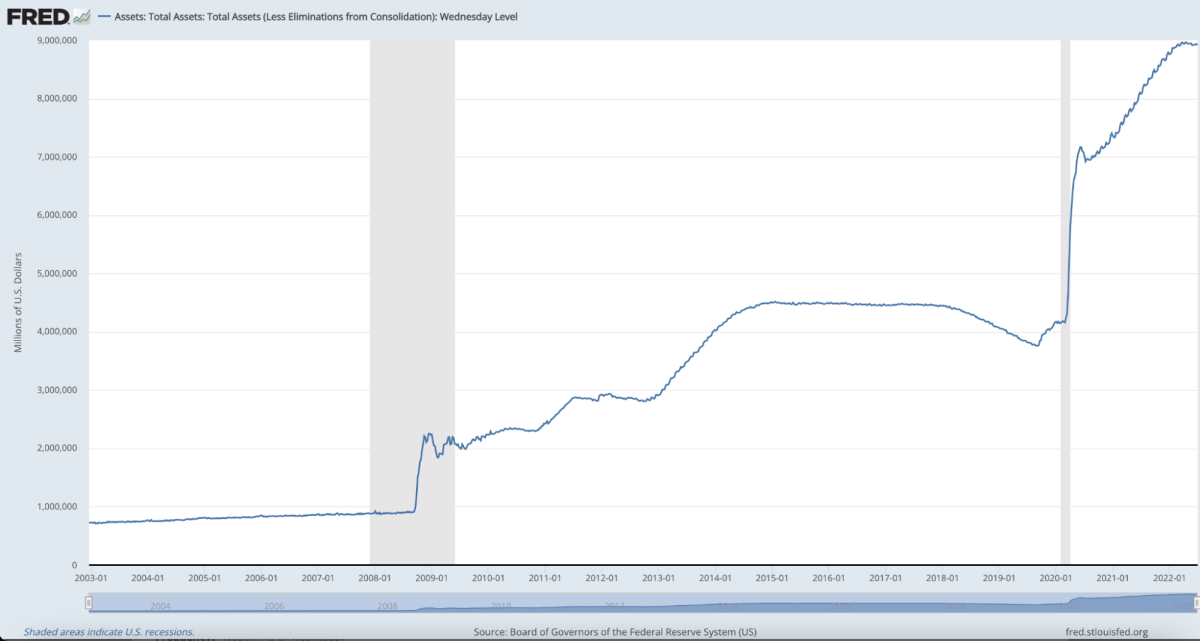

Pieniądze Fiata sieją również ziarna niestabilności gospodarczej i nierówności, uruchamiając finansowe i interwencje w zakresie polityki fiskalnej lub, jak będę je tutaj nazywać, manipulacje monetarne. Pieniądze, które są centralnie kontrolowane, mogą być centralnie manipulowane i chociaż te manipulacje są wprowadzane w celu utrzymania kruchej machiny ekonomicznej (jak mówiliśmy powyżej podczas GFC), mają konsekwencje. Gdy banki centralne i rządy centralne wydają pieniądze, których nie mają, i wstawiają ciecz zawsze, gdy uznają to za konieczne, pojawiają się zniekształcenia. Spojrzenie na Bilans Rezerwy Federalnej. W ostatnich dziesięcioleciach stał się bananem, z mniej niż 1 bilionem dolarów w książkach sprzed 2008 roku, ale dziś szybko zbliża się do 9 bilionów dolarów.

Źródło wykresu: St. Louis Fed

Blondynujący bilans Fedu przedstawiony powyżej obejmuje aktywa takie jak Skarbowe papiery wartościowe i papiery wartościowe zabezpieczone hipoteką. Duża część tych aktywów została nabyta za pieniądze (lub rezerwy) stworzone z niczego za pomocą formy polityki pieniężnej znanej jako łagodzenie ilościowe (QE). Skutki tej monetarnej fabrykacji są przedmiotem gorącej debaty w kręgach gospodarczych i słusznie. Trzeba przyznać, że przedstawianie QE jako „drukowania pieniędzy” to skróty, które lekceważą niuanse i złożoność tych sprytnych taktyk

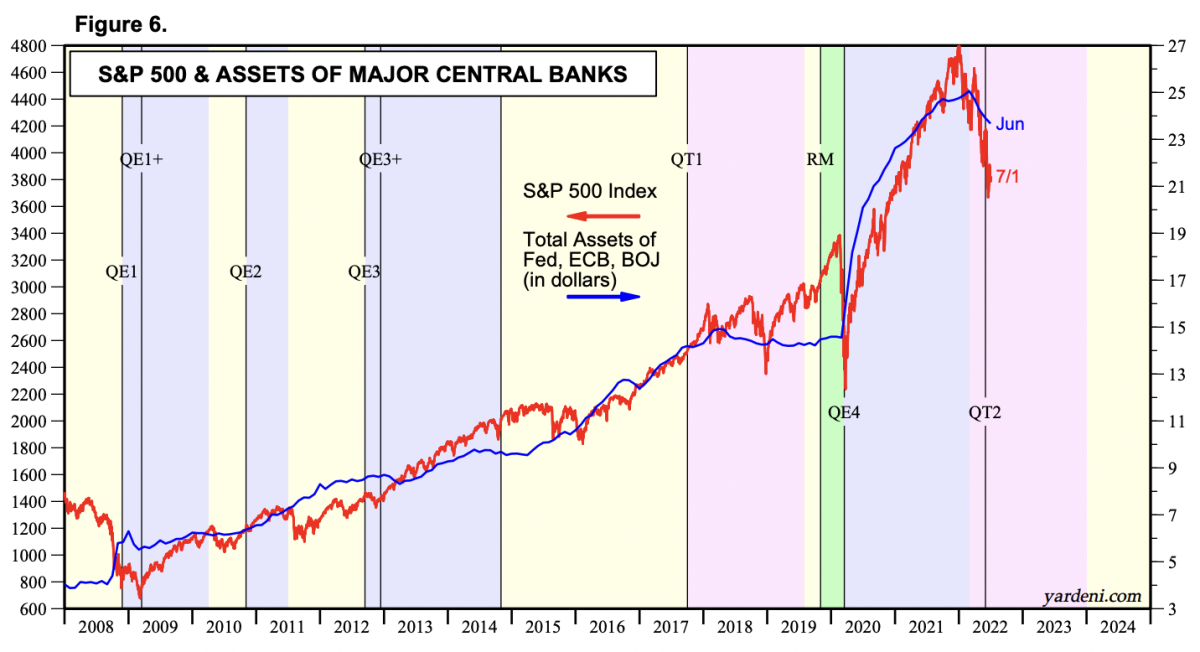

Źródło wykresu: Yardini Research, Incundefined (podziękowanie dla Prestona Pysha za wskazanie tego wykres w jego tweecie).

Niezależnie od tego, czy zwiększa to wzrost, czy ogranicza minus, ekspansywna polityka monetarna wydaje się amortyzować podwyższoną wartość aktywów. Może wydawać się sprzeczne z intuicją podkreślanie inflacji cen aktywów podczas poważnego krachu na rynku — w chwili pisania tego artykułu indeks S&P 500 spadł o blisko 20% z najwyższego poziomu w historii, a Fed wydaje się, że wkracza wolniej ze względu na presję inflacyjną. Niemniej jednak nadal istnieje punkt, w którym decydenci uratowali – i będą nadal ratować – rynki i/lub kluczowe instytucje finansowe znajdujące się w trudnej sytuacji. Prawdziwe odkrywanie cen jest ograniczone do minusów. Chartered Financial Analyst i były menedżer funduszy hedgingowych James Lavish dobrze to opisuje:

„Kiedy Fed obniża stopy procentowe, kupuje amerykańskie obligacje skarbowe po wysokich cenach i pożycza pieniądze bankom w nieskończoność, wstrzykuje to pewną ilość płynności na rynki i pomaga utrzymać ceny wszystkich aktywów które ostro się wyprzedały. W efekcie Fed zapewnił rynkom ochronę przed spadkami, czyli oddanie właścicielom aktywów. Problem polega na tym, że Fed wkroczył ostatnio tak wiele razy, że rynki zaczęły oczekiwać, że będą działać jako zabezpieczenie finansowe, pomagając zapobiegać załamaniu cen aktywów, a nawet naturalnym stratom dla inwestorów.”6

Niepotwierdzone dowody sugerują, że wspieranie, zabezpieczanie i/lub ratowanie kluczowych graczy finansowych utrzymuje ceny aktywów sztucznie stabilne i, w wielu środowiskach, gwałtownie rosną. Jest to przejaw Efekt Cantillona, idea, że scentralizowana i nierównomierna ekspansja pieniądza i płynności przynosi korzyści osobom znajdującym się najbliżej kranu pieniężnego. Erik Yakes opisuje tę dynamikę zwięźle w swojej książce „The 7th Property”:

„Ci, którzy są najbardziej oddaleni od interakcji z instytucjami finansowymi, kończą w najgorszej sytuacji. Ta grupa jest zazwyczaj najbiedniejsza w społeczeństwie. ostateczny wpływ na społeczeństwo ma transfer bogactwa do bogatych. Ubodzy ludzie stają się biedniejsi, w kiedy bogaci stają się bogatsi, co prowadzi do okaleczenia lub zniszczenia klasy średniej”.

Kiedy pieniądze są fabrykowane z powietrza, mają tendencję do wzmacniania wyceny aktywów; w związku z tym korzystają posiadacze tych aktywów. A kto posiada największą ilość i najwyższą jakość aktywów? Bogaci. Taktyka manipulacji monetarnych wydaje się działać przede wszystkim w jedną stronę. Rozważmy ponownie GFC. Popularna narracja, która moim zdaniem jest przynajmniej częściowo poprawna, przedstawia przeciętnych pracowników i właścicieli domów jako w dużej mierze pozostawionych samym sobie w 2008 r. – przejęcia nieruchomości i utrata miejsc pracy były obfite; tymczasem niewypłacalne instytucje finansowe mogły iść dalej i ostatecznie odzyskać.

Źródło obrazu: Tweetuj od Lawrence’a Leparda

Jeśli przejdziemy szybko do odpowiedzi fiskalnych i monetarnych na temat COVID-19, słyszę kontrargumenty wynikające z przekonania, że pieniądze stymulujące były szeroko dystrybuowane oddolnie. To częściowo prawda, ale weź pod uwagę, że 1,8 biliona dolarów trafiło do osób prywatnych i rodzin w formie stymulacji, podczas gdy powyższy wykres pokazuje, że bilans Fedu powiększył się o około 5 bilionów dolarów od początku pandemii. Wiele z tych różnic weszło do systemu gdzie indziej, pomagając bankom, instytucjom finansowym, firmom i kredytom hipotecznym. Przynajmniej częściowo przyczyniło się to do inflacji cen aktywów. Jeśli jesteś posiadaczem aktywów, możesz zobaczyć na to dowód, przypominając, że wyceny Twojego portfela i/lub domów prawdopodobnie osiągnęły najwyższy poziom w jednym z najbardziej szkodliwych ekonomicznie środowisk w najnowszej historii: pandemii z globalnymi przestojami. 7

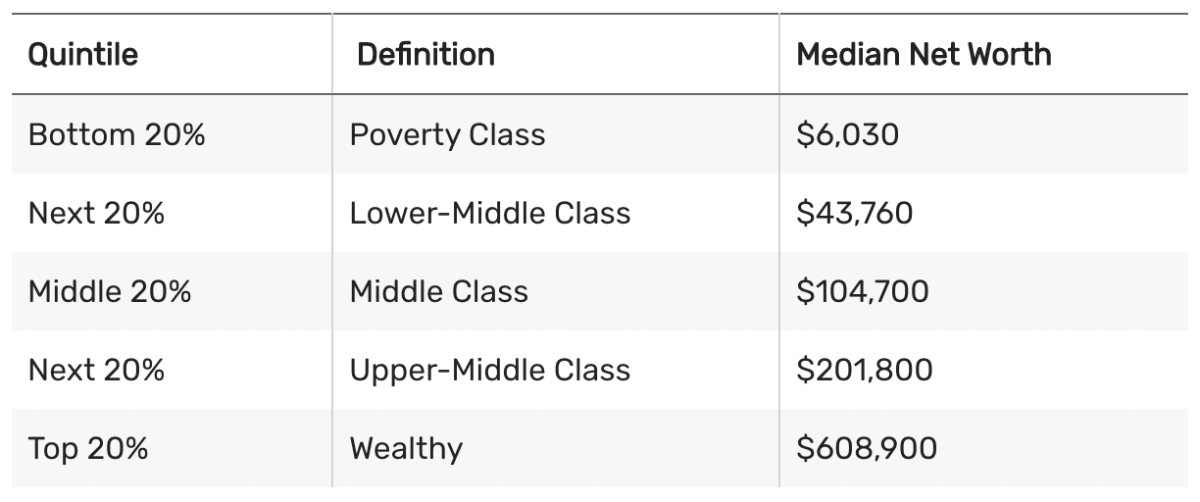

Szczerze mówiąc, wielu członków klasy średniej jest posiadaczami aktywów, a znaczna część ekspansji bilansowej Fed przeznaczono na zakup obligacji hipotecznych, co pomogło obniżyć koszty kredytów hipotecznych dla wszystkich. Załóżmy jednak, że w Ameryce mediana wartości netto wynosi tylko 122 000 USD i jak na wykresie pod katalogami, liczba ta spada, gdy przesuwamy się w dół spektrum bogactwa.

Źródło wykresu: TheBalance. com

Ponadto prawie 35% populacji nie posiada domu, a także dostrzegajmy, że kluczową różnicą jest rodzaj posiadanych nieruchomości — im bogatsi ludzie, tym cenniejsza jest ich nieruchomość staje się nieruchomością i skorelowaną z nią aprecjacją. Inflacja aktywów nieproporcjonalnie przynosi korzyści tym, którzy mają większe bogactwo, a jak omówiliśmy w części 1, koncentracja bogactwa wzrosła w ostatnich latach i dekadach coraz bardziej. Makroekonomista Lyn Alden rozwija tę koncepcję:

„Inflacja cen aktywów często ma miejsce w okresach wysokiej koncentracji bogactwa i niskich stóp procentowych. Jeśli tworzonych jest wiele nowych pieniędzy, które z tego czy innego powodu koncentrują się na wyższych szczeblach społeczeństwa, to pieniądze te nie mogą w rzeczywistości zbytnio wpływać na ceny konsumpcyjne, ale zamiast tego mogą prowadzić do spekulacji i kupowania zawyżonych aktywów finansowych. Ze względu na politykę podatkową, automatyzację, offshoring i inne czynniki, w ostatnich dziesięcioleciach bogactwo skoncentrowało się na szczycie w USA. Ludzie z dolnych 90% spektrum dochodów mieli kiedyś około 40% wartości netto amerykańskich gospodarstw domowych w 1990 roku, ale ostatnio spadła do 30%. 10% najlepszych osób odnotowało w tym czasie swój udział w bogactwie z 60% do 70%. Kiedy szeroki pieniądz rośnie, ale jest raczej skoncentrowany, związek między wzrostem szerokiego pieniądza a wzrostem wskaźnika CPI może osłabnąć, podczas gdy związek między wzrostem szerokiego pieniądza a wzrostem cen aktywów nasila się”.8

Ogólnie rzecz biorąc, sztucznie zawyżone ceny aktywów utrzymują lub zwiększają siłę nabywczą bogatych, pozostawiając klasy średnie i niższe w stagnacji lub upadku. Odnosi się to również do członków młodszych pokoleń, którzy nie mają gniazda jajowego i starają się postawić pod sobą swoje finansowe nogi. Chociaż DZIKOWO niedoskonały (a wielu sugeruje, że jest to szkodliwe), zrozumiałe jest, dlaczego coraz więcej ludzi domaga się takich rzeczy jak uniwersalny dochód podstawowy (UBI). Nie bez powodu materiały informacyjne i redystrybucyjne podejścia ekonomiczne są coraz bardziej popularne. Istnieją przejmujące przykłady sytuacji, w których bogaci i potężni mieli przewagę nad przeciętnym Joe. Preston Pysh, współzałożyciel The Investor’s Podcast Network, opisał niektóre ekspansywne polityki pieniężne jako „uniwersalny dochód podstawowy dla bogatych ”9. Moim zdaniem ironią jest, że wielu z uprzywilejowanych, którzy najbardziej skorzystali na obecnym systemie, to także ci, którzy opowiadają się za coraz mniejszym zaangażowaniem rządu. Osoby te nie zdają sobie sprawy, że istniejące interwencje banku centralnego są głównym czynnikiem przyczyniającym się do ich rozdętego bogactwa w postaci aktywów. Wielu jest ślepych na fakt, że to oni wysysają dziś z największego rządowego sutka na świecie: twórcy fiducjarnego pieniądza. Z pewnością nie jestem zwolennikiem szalejących datków lub duszącej redystrybucji, ale jeśli chcemy zachować i rozwijać solidną i funkcjonalną formę kapitalizmu, musimy zapewnić równe szanse i naliczanie wartości godziwej. Wydaje się, że sytuacja się załamuje, ponieważ światowa baza monetarna staje się coraz bardziej niestabilna. Jest całkiem jasne, że obecna konfiguracja nie rozprowadza równomiernie mleka, co nasuwa pytanie: czy potrzebujemy nowej krowy?

Ogólnie uważam, że wielu przeciętnych ludzi jest obciążonych architekturą ekonomiczną XXI wieku. Potrzebujemy modernizacji, systemu, który może być jednocześnie antykruchy i sprawiedliwy. Złą wiadomością jest to, że w ramach istniejącej konfiguracji trendy, które nakreśliłem powyżej, nie wykazują oznak osłabienia, w rzeczywistości muszą się pogorszyć. Dobrą wiadomością jest to, że obecny system jest kwestionowany przez jasnopomarańczowego nowicjusza. W dalszej części tego eseju wyjaśnimy, dlaczego i jak Bitcoin działa jako korektor finansowy. Dla tych, którzy tkwią w przysłowiowej ekonomicznej piwnicy, borykają się z zimnymi i mokrymi konsekwencjami pogarszającej się kanalizacji finansowej, Bitcoin zapewnia kilka kluczowych środków zaradczych na bieżące awarie fiat. Omówimy te środki zaradcze w części 2 i części 3.

1. Zarówno słowa „kredyt”, jak i „dług” odnoszą się do dłużnych pieniędzy — dług to należne pieniądze; kredyt to pożyczone pieniądze, które można wydać.

2. Cena pieniądza to stopy procentowe

3. Aby dowiedzieć się więcej o tym, jak to działa, polecam książkę Nik Bhatia „Layered Money”.

4. W tym miejscu może być zastrzeżenie: nie jestem antyglobalistyczny, protaryfowy ani izolacjonistyczny z mojego ekonomicznego punktu widzenia. Raczej staram się nakreślić przykład tego, jak system monetarny zbudowany w dużej mierze na suwerennym długu jednego narodu może prowadzić do nierównowagi.

5. Jeśli chcesz poznać niuanse i złożoność luzowania ilościowego, esej Lyna Aldena “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.